Wykład 7

Struktura kapitału a koszt

kapitału

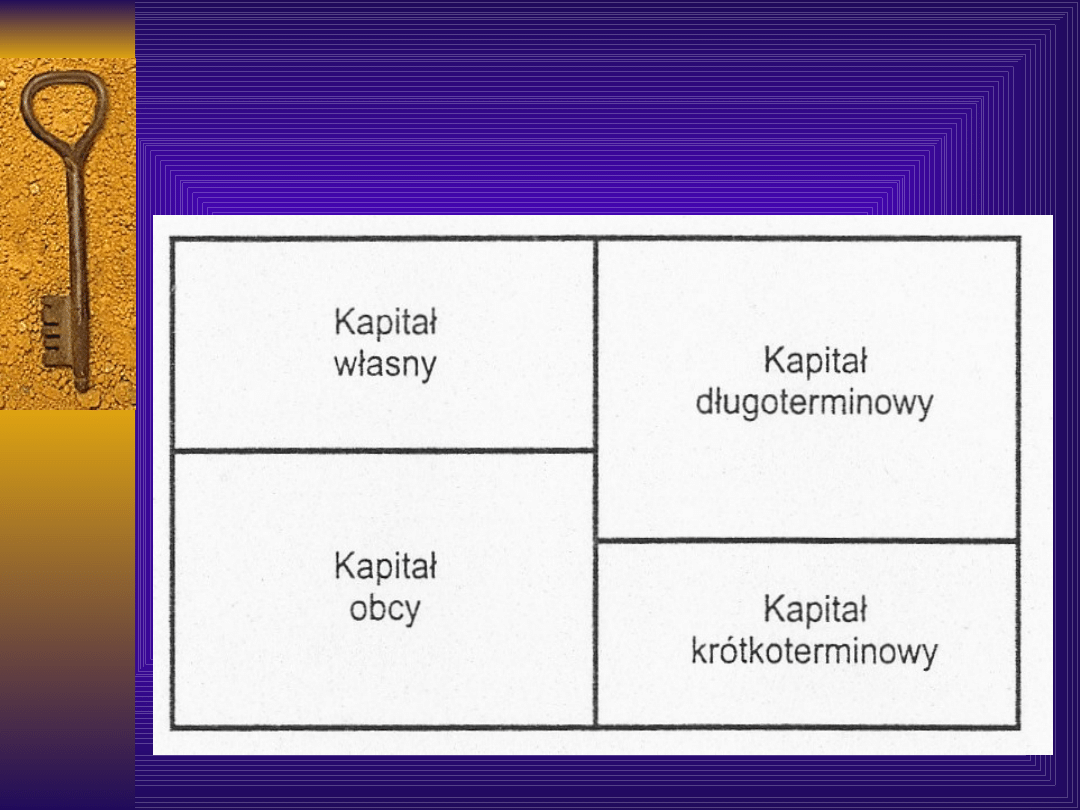

Struktura kapitału

Struktura kapitału to relacja kapitału własnego i

obcego

Struktura kapitału determinuje koszt kapitału w

przedsiębiorstwie

Firmy o wysokiej rentowności powinny wykorzystywać

zadłużenie do zwiększania efektywności działania

(korzystanie z tzw. osłony podatkowej),

Struktura kapitału

przedsiębiorstwa

Koszt kapitału własnego

Koszt kapitału własnego to oczekiwana stopa

zwrotu z zainwestowanego kapitału przy danym

poziomie ryzyka

Im wyższe ryzyko, tym wyższa jest oczekiwana

stopa zwrotu, tym samym wyższy koszt kapitału

(na oczekiwaną stopę zwrotu składa się realna

stopa zwrotu, stopa inflacji oraz poziom ryzyka)

Koszt zysku zatrzymanego można określić na

podstawie alternatywnych możliwości

inwestycyjnych (kosztu utraconych korzyści),

zatem:

Koszt zysku zatrzymanego = koszt utraconych korzyści

Koszt kapitału akcyjnego

zwykłego

Przy ustalaniu kosztu kapitału akcyjnego

zwykłego bierze się pod uwagę:

bieżącą cenę akcji,

wysokość przewidywanej dywidendy oraz jej

wzrost w przyszłości

Metody wyznaczania kosztu kapitału akcyjnego

zwykłego:

model stałego wzrostu dywidendy Gordona

model równowagi rynku kapitałowego CAPM,

zw. modelem wyceny aktywów kapitałowych

Model stałego wzrostu

dywidendy Gordona

Formuła kosztu kapitału:

Kkaz = D1 / (P + g)

lub

Kkaz = (D1/P0) * 100% + g

Gdzie:

D1 – dywidenda oczekiwana w następnym roku,

P0 – cena rynkowa akcji

g – przewidywana stopa wzrostu dywidendy [%]

Formuła

:

Kkaz = (D1/P0) * 100%

+ g

jest zbieżna z modelem zdyskontowanych

przepływów środków pieniężnych (DCF) – tak

obliczony koszt kapitału można traktować

jako wymaganą bądź oczekiwaną stopę

zwrotu z kapitału, która jest sumą

oczekiwanego dochodu z dywidendy (D1/P0)

oaz zysku kapitałowego wynikającego ze

wzrostu cen akcji, który może nastąpić na

wskutek wzrostu dywidendy (g)

Model równowagi rynku

kapitałowego CAPM

Koszt kapitału wg modelu CAPM jest utożsamiany z

wymaganą przez inwestorów (nabywców akcji) stopą

zwrotu zw. dochodowością akcji

K

kaz = RF + (RM – RF) * ß

gdzie:

RF – stopa zwrotu wolna od ryzyka,

RM – oczekiwana stopa zwrotu,

RM-RF – tzw. premia za ryzyko, czyli nadwyzka stopy zysku

inwestora ponad stopę wolną od ryzyka

ß – odzwierciedla korelację zmian cen rozpatrywanej akcji nad

zmianami cen portfela (indeksu giełdowego), czyli relacja

między stopą zwrotu w konkretnym przedsiębiorstwie a stopą

zrealizowaną na rynku

Współczynnik ß a poziom ryzyka

Współczynnik ß to relacja między stopą zwrotu w

konkretnym przedsiębiorstwie a stopą zrealizowaną na

rynku

Współczynnik ß zależy od rodzaju działalności,

struktury majątku, źródeł finansowania

ß > 1 oznacza szybszy wzrost cen akcji firmy w

stosunku do przeciętnego wzrostu cena akcji na

giełdzie (większe ryzyko)

ß = 1 przeciętny poziom ryzyka

ß < 1 oznacza niskie ryzyko

Koszt kapitału akcyjnego

uprzywilejowanego

Kkau = Du / Pu

gdzie:

Du – roczna dywidenda na jedną akcję

uprzywilejowaną,

Pu – cena rynkowa lub emisyjna akcji

uprzywilejowanej

Koszt zadłużenia

Z punktu widzenia kredytodawcy koszt kapitału

obcego to wymagana przez niego stopa zwrotu

Z punktu widzenia kredytobiorcy koszt zadłużenia to

stopa procentowa skorygowana o stopę podatku

dochodowego

(odsetki płacone przez kredytobiorcę są wliczone w

ciężar kosztów – zmniejszają podstawę

opodatkowania podatkiem dochodowym -osłona

podatkowa)

Jeżeli E =efektywny koszt kredytu (po opodatkowaniu) i

N =nominalny koszt kredytu (przed opodatkowaniem) to E = N

(1 – stopa podatku dochodowego),

Koszt zadłużenia

firma efektywnie korzysta z osłony podatkowej

w sytuacji kiedy EBIT jest większy od kwoty

odsetek,

w przypadku, kiedy firma osiąga ujemny wynik

finansowy, efektywny koszt kredytu jest równy

nominalnemu kosztowi kredytu,

w przypadku firmy korzystającej z kilku różnych

kredytów charakteryzujących różnymi kosztami,

oblicza się tzw. średni ważony koszt kapitału,

Średni ważony koszt kapitału

WACC = Kw * Ukw + Kd*Ukd (1-t)

gdzie: Kw = koszt kapitału własnego,

Kd = koszt długu,

Ukw - udział kapitału własnego w całkowitym kapitale

przedsiębiorstwa,

Ukd – udział długu w całkowitym kapitale

przedsiębiorstwa,

t = stopa opodatkowania podatkiem dochodowym.

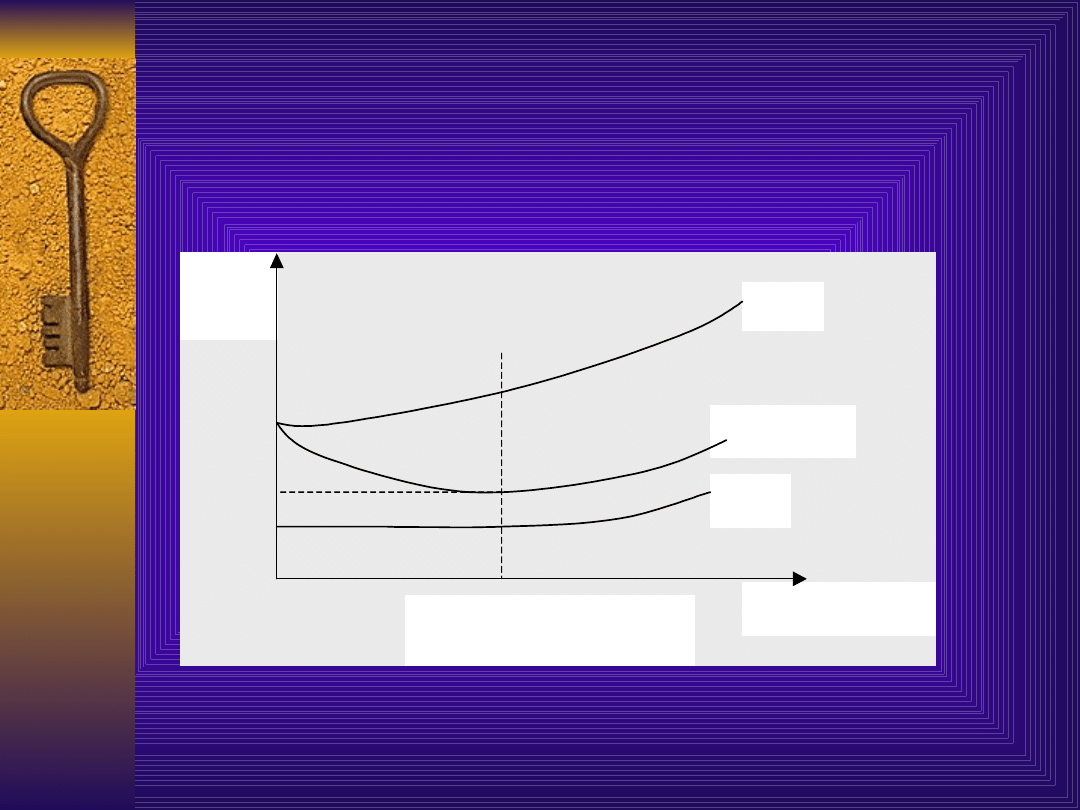

Koszt

kapitału

[%]

K

o

WACC

K

w

Dług/Kapitał własny

Dług*/Kapitał własny*

optymalna struktura kapitału

Związek między strukturą kapitału a kosztem

kapitału

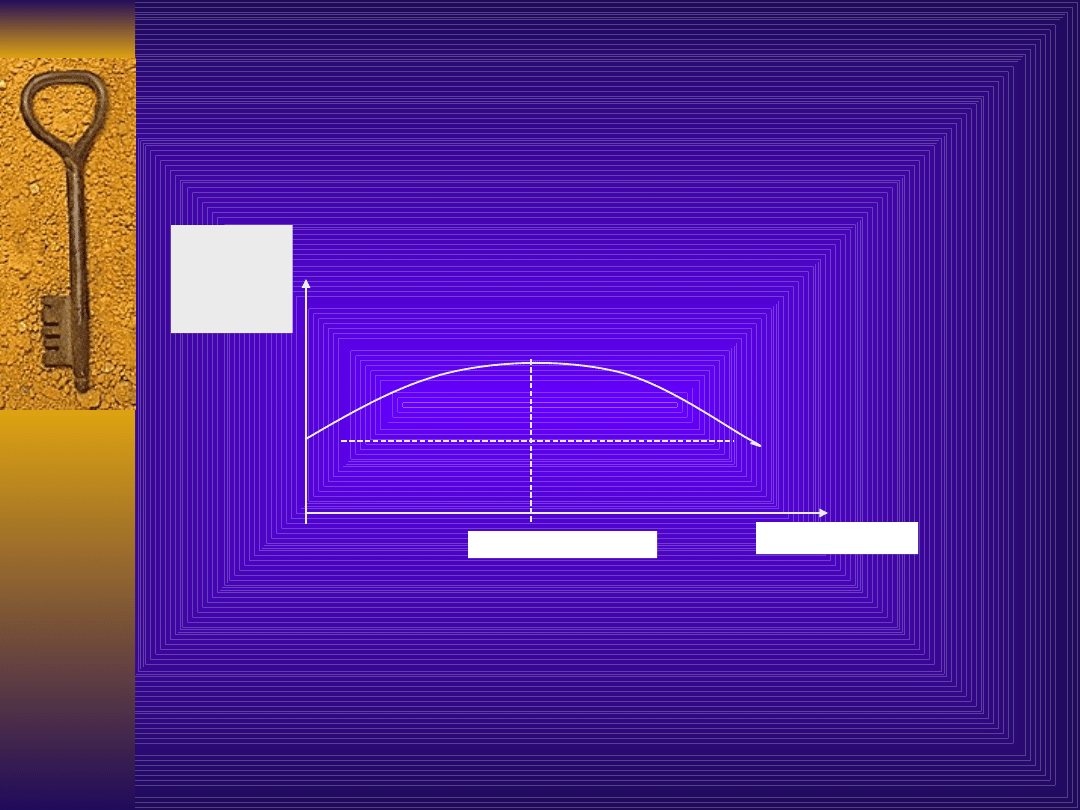

Związek między wartością firmy a strukturą

kapitału

R

yn

k

o

w

a

w

a

rt

o

ść

p

rz

e

d

si

ę

b

.

Dług*/Kapitał

własny*

Dług/Kapitał

własny

Źródło: J. Czekaj, Z Dresler, Zarządzanie finansami przedsiębiorstw. Podstawy teorii, PWN,

Warszawa 2005, s. 92, A. Duliniec, Struktura i koszt kapitału w przedsiębiorstwie, PWN, Warszawa

2001, s. 129.

Źródła finansowania w świetle

teorii substytucji

Rozważania na temat wzajemnych relacji

korzyści i kosztów związanych z

zaciąganiem długu noszą w literaturze

nazwę teorii substytucji (trade-off

theory of capital structure)

Substytucja odnosi się zarówno do relacji

dług-kapitał własny, jak i relacji korzyści-

ryzyko.

Źródła finansowania w świetle

teorii substytucji

W teorii substytucji rozważania na temat

struktury kapitału sprowadzają się do

wyznaczenia takiej docelowej relacji długu do

kapitału własnego, przy której ryzyko

występujące przy finansowaniu kapitałem obcym

jest rekompensowane korzyściami podatkowymi

związanymi z obsługą długu.

Optymalny jest wówczas bilans korzyści

związanych z osłoną podatkową i kosztów

wynikających z istniejącego ryzyka bankructwa

.

Źródła finansowania w świetle

teorii hierarchii

Teoria hierarchii źródeł

finansowania (pecking order theory)

określa priorytetowe źródła

pozyskiwania kapitału.

Założenia teorii hierarchii określają

kolejność korzystania z

wewnętrznych i zewnętrznych źródeł

finansowania.

Źródła finansowania w świetle

teorii hierarchii

Preferencje w zakresie wykorzystania

źródeł

finansowania

według

teorii

hierarchii:

a) zyski zatrzymane i inne źródła

wewnętrzne finansowania,

b) kredyty i emisja papierów dłużnych

(zewnętrzne źródło finansowania obcego),

c) emisja akcji (zewnętrzne źródło

finansowania własnego).

Źródła finansowania w świetle

teorii hierarchii

Teoria hierarchii pozwala wyjaśnić, dlaczego wiele

wysoko

rentownych

przedsiębiorstw

ma

niskie

wskaźniki zadłużenia.

Wysokie zyski skłaniają firmy raczej do akumulowania

nadwyżek finansowych niż zwiększania długu, mimo że

wiązałoby się to z korzyściami podatkowymi (zgodnie z

teorią substytucji).

Nadwyżki pieniężne są lokowane w krótkoterminowe,

łatwo zbywalne papiery wartościowe. W ten sposób

budowane są swego rodzaju rezerwy finansowe, które

mogą być uruchomione w sytuacji zwiększonych

potrzeb dot. finansowania.

Dziękuję za

uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

Zarz[1] finan przeds 11 analiza wskaz

Zarz[1] finan przeds 5 inwestycje

Zarz[1] finan przeds 3 ryzyko

Zarz[1] finan przeds 4 zarzadzanie finansami

Zarz finan przeds 7 kap obrotowy

Zarz[1] finan przeds 9 10sprawozdania

Zarz[1] finan przeds 11 analiza wskaz

Finanse przedsiębiorstw koszt kapitału 1 i 2

M4 Struktura i wielkosc kapitalow, finanse i rachunkowość przedsiębiorstw

7 Koszt kapita%c5%82u w przedsi%c4%99biorstwie rozwi%c4%85zania

zadania (koszt kapitału), sem 3, finanse przedsiębiorstwa, wnuczak

zadanie 7 koszt kapitału[1], sem 3, finanse przedsiębiorstwa, wnuczak

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, Zarzązanie kapitałem obrotowym stud KrDmFb,

Finanse przedsiębiorstw koszt kapitału 1 i 2

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, FP pi ZKO 2005 06 ZAD, ZARZĄDZANIE KAPITAŁE

KOSZT KAPITAŁU, Zarządzanie finansami przedsiębiorstw

więcej podobnych podstron