Wykład 7

Zarządzanie

kapitałem

obrotowym

Cechy aktywów trwałych i

obrotowych

Aktywa trwałe (majątek trwały)

= względna niezmienność

poziomu w krótkim czasie

Aktywa obrotowe (bieżące) =

znaczna zmienność w krótkim

czasie

Finansowanie aktywów

obrotowych

Każde przedsiębiorstwo do

wykonania swoich zadań

potrzebuje określonego kapitału.

Może to być:

kapitał własny

kapitał obcy

Kapitał stały

Część źródeł finansowania ma charakter stały

i występuje pod postacią kapitału własnego

oraz długoterminowych zobowiązań i pożyczek

Kapitał stały = kapitał własny +

zobowiązania długoterminowe

Złota reguła

bilansowa

Zakłada, że majątek trwały,

obciążony wysokim ryzykiem

powinien być w pełni sfinansowany

kapitałem własnym, co świadczy o

niezależności finansowej firmy

Kap. własny >= Maj. trwały

Złota reguła

finansowania

Reguła ta dopuszcza finansowanie majątku

trwałego również kapitałem obcym

długoterminowym. Nadwyżka tego kapitału

pozostaje na finansowanie części majątku

obrotowego

Według złotej reguły finansowania relacja

pomiędzy wielkością kapitału stałego i wielkością

majątku trwałego powinna być większa od 1:

Ks/Maj.trw >= 1

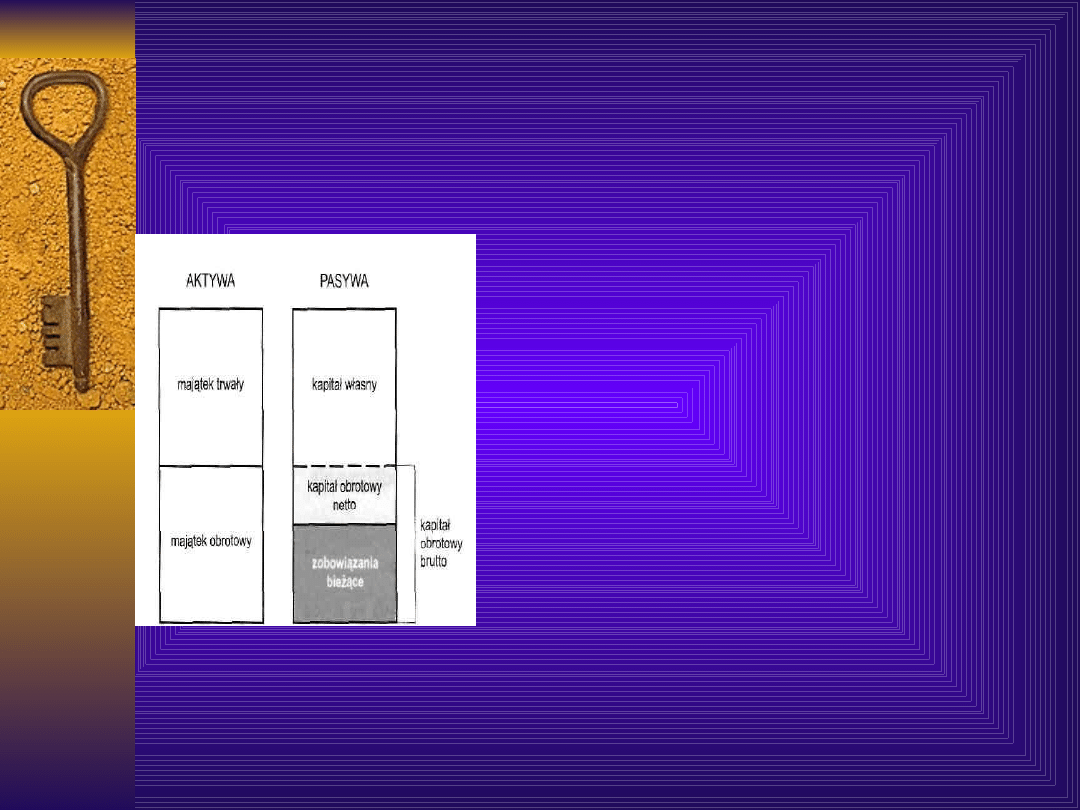

Pojęcie kapitału obrotowego

kapitał obrotowy brutto jest

to ogół źródeł finansowania

majątku obrotowego

kapitałem obrotowym netto

(kapitał pracujący) to część

kapitału stałego firmy

zaangażowana w

finansowanie majątku

obrotowego

Kapitał Pracujący (KP)

Spojrzenie kapitałowe

KP = kapitał stały (KS)– majątek trwały

(MT)

Spojrzenie majątkowe

KP = majątek obrotowy (MO) –

krótkoterminowe źródła kapitałów (ZB)

Kształtowanie się wielkości

kapitału pracującego a

ryzyko płynności

Dodatni poziom kapitału pracującego:

Kapitał stały – majątek trwały > 0

Zerowy poziom kapitału pracującego:

Kapitał stały – majątek trwały = 0

Ujemny poziom kapitału pracującego:

Kapitał stały – majątek trwały < 0

(majątek trwały jest w części finansowany przez źródła

krótkoterminowe – ryzyko!!!)

Przesłanki

zarządzania

kapitałem

obrotowym

Kapitał występuje w ograniczonych

rozmiarach, co oznacza, że możliwość

pozyskiwania kapitału przez firmy nie

jest nieograniczony

Pozyskiwanie przez firmę kapitału

wymaga ponoszenia kosztów

Zarządzanie kapitałem

obrotowym

Zarządzanie kapitałem obrotowym to proces

kształtowania wielkości i struktury aktywów

obrotowych oraz proces pozyskiwania źródeł

finansowania tych aktywów

Cele zarządzania kapitałem

obrotowym

Zapewnienie utrzymania stałej płynności

finansowej firmy

Optymalizacja wielkości i struktury aktywów

bieżących z punktu widzenia minimalizacji

kosztów utrzymania tych aktywów

Kształtowanie struktury źródeł finansowania

aktywów sprzyjającej minimalizacji kosztów

ich finansowania

Cel długofalowy: maksymalizowanie korzyści

osiąganych przez właścicieli przedsiębiorstwa.

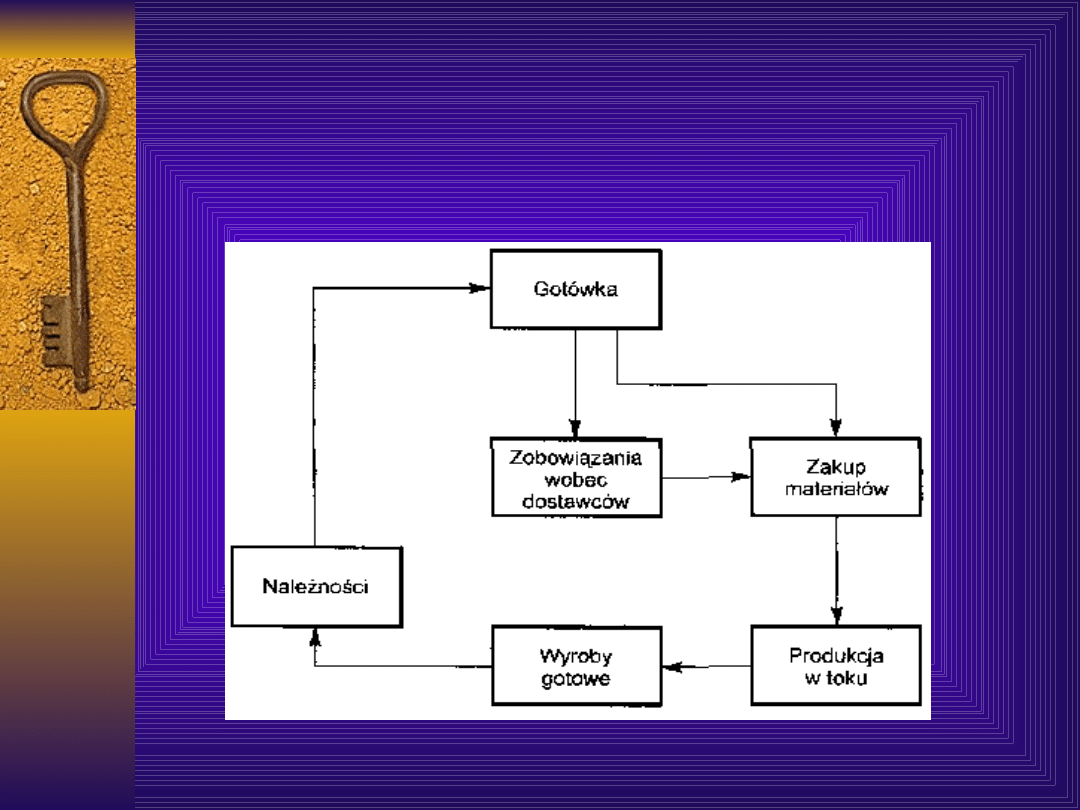

Cykl kapitału obrotowego

Cykl brutto kapitału

obrotowego

Cykl brutto kapitału obrotowego = Cykl

konwersji zapasów + cykl konwersji

należności

Długość cyklu konwersji zapasów - okres czasu,

jaki upływa od momentu zakupienia zapasów

materiałów i surowców do produkcji do momentu

sprzedaży wytworzonych z nich produktów

gotowych

Długość cyklu konwersji należności – okres czasu,

który upływa od momentu powstania należności

za sprzedane produkty do momentu ich

uregulowania przez odbiorców

Cykl netto kapitału

obrotowego

Cykl netto kapitału obrotowego =

Cykl

konwersji zapasów + cykl konwersji

należności

– cykl odroczenia płatności zobowiązań z

tytułu dostaw

Długość okresu odroczenia płatności

zobowiązań przedsiębiorstwa - okres czasu,

który upływa od momentu dostawy

materiałów i surowców do produkcji do

momentu uregulowania zobowiązań z tytułu

tych dostaw

Sposoby skrócenia

długości cyklu kapitału

obrotowego

skracanie cyklu konwersji zapasów

skracanie cyklu konwersji

należności

wydłużanie cyklu odroczenia

płatności zobowiązań z tytułu

dostaw

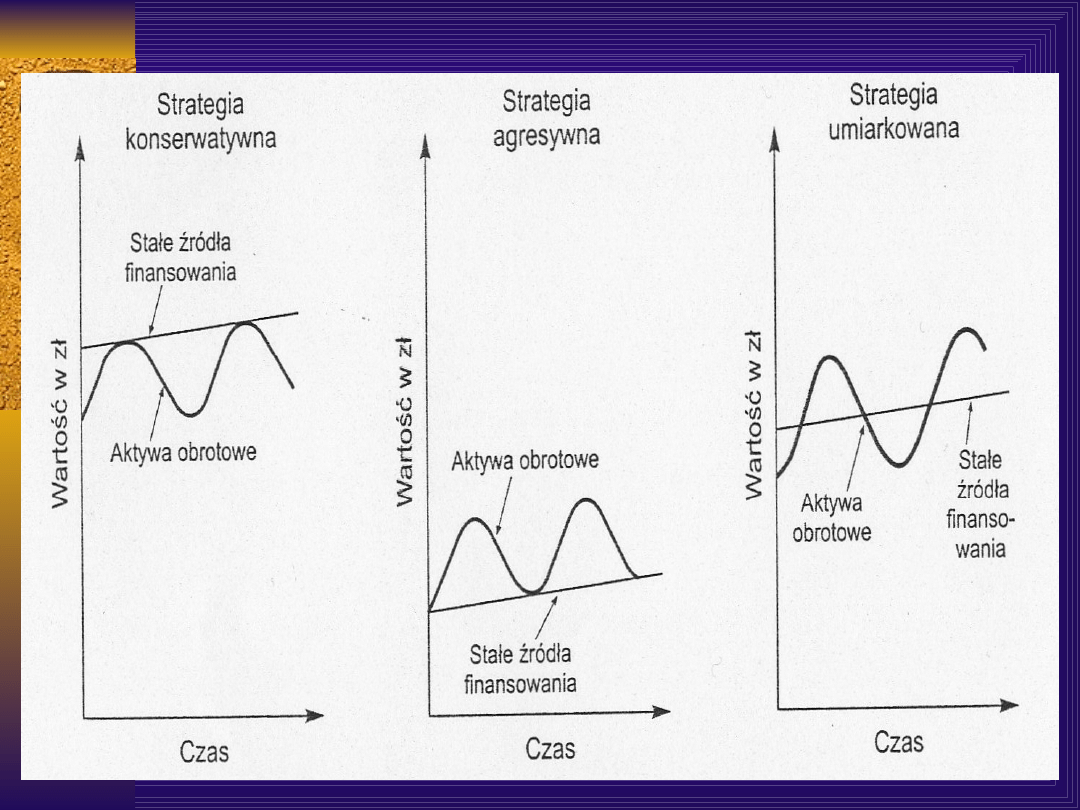

Strategie zarządzania

aktywami obrotowymi

Strategie zarządzania aktywami obrotowymi

rozstrzygają problem stanu zapasów, należności

krótkoterminowych i gotówki w przedsiębiorstwie

oraz związanemu z tym ryzykiem i kosztami.

Wyróżnia się:

Strategię konserwatywną

Strategię agresywną

Strategię umiarkowaną

Strategie finansowania

aktywów obrotowych

Strategie finansowania aktywów obrotowych

rozstrzygają problem struktury finansowania

aktywów obrotowych kapitałem krótko- i

długoterminowym w przedsiębiorstwie oraz

związanemu z tym ryzykiem i kosztami.

Wyróżnia się:

Strategię konserwatywną

Strategię agresywną

Strategię umiarkowaną

Konserwatywna strategia finansowania

aktywów obrotowych

Strategia konserwatywna polega na finansowaniu

trwałego stanu aktywów obrotowych za pomocą:

kapitałów własnych

bądź

długoterminowego kredytu bankowego.

W ramach tej strategii także znaczna część potrzeb

zmiennych (sezonowych) finansowana jest za

pomocą kapitałów o charakterze długoterminowym,

a więc przez kapitały własne i długoterminowy

kredyt bankowy.

Konserwatywna strategia

finansowania

aktywów obrotowych

Strategia ta:

szczególną uwagę przywiązuje do kwestii

zachowania wysokiej (często za wysokiej)

płynności finansowej

nie wykorzystuje możliwości stwarzanych

przez zjawisko dźwigni finansowej

prowadzi do wzrostu kosztów, gdyż kredyt

długoterminowy jest zwykle wyżej

oprocentowany niż krótkoterminowy

Agresywna strategia finansowania

aktywów obrotowych

Zgodnie ze strategią agresywną znaczna część stałego

zapotrzebowania przedsiębiorstwa na kapitały finansujące

aktywa obrotowe pokrywana jest za pomocą kredytu

krótkoterminowego.

Z tego powodu strategia ta sprzyja:

minimalizacji kosztów finansowania aktywów obrotowych ze

względu na niższe oprocentowanie kredytów krótkoterminowych

poprawie poziomu stopy zwrotu kapitału własnego przez

wykorzystanie zjawiska dźwigni finansowej

osiąganiu wysokich zysków

Taka strategia naraża jednak firmę na:

niebezpieczeństwo wzrostu stopy procentowej, które w

większym stopniu dotyczy kredytów krótkoterminowych niż

długoterminowych

trudności w pozyskiwaniu dodatkowych kredytów, a w

konsekwencji na niebezpieczeństwo pojawienia się trudności

płatniczych, a więc trudności terminowego regulowania

zobowiązań

wysokie ryzyko

Umiarkowana strategia

finansowania aktywów obrotowych

Strategia umiarkowana jest połączeniem poprzednich

dwóch strategii przy odrzuceniu poczynań ekstremalnych.

Wyrazem tego jest prowadzenie polityki zmierzającej do

dostosowania długości okresu, na które pozyskiwane są

kapitały, do długości „okresu życia” aktywów

sfinansowanych za pomocą tych kapitałów (i tak np. jeśli

przedsiębiorstwo planuje sprzedać zapasy wyrobów

gotowych w ciągu 30 dni, to na taki okres zaciąga kredyt

bankowy dla ich sfinansowania)

Ta strategia :

umożliwia synchronizację w czasie strumieni

pieniężnych wydatków przedsiębiorstw ze strumieniami

dochodów, co winno zapewnić utrzymanie płynności

finansowej przedsiębiorstwa

stara się w sposób optymalny układać relacje między

ryzykiem a dochodami

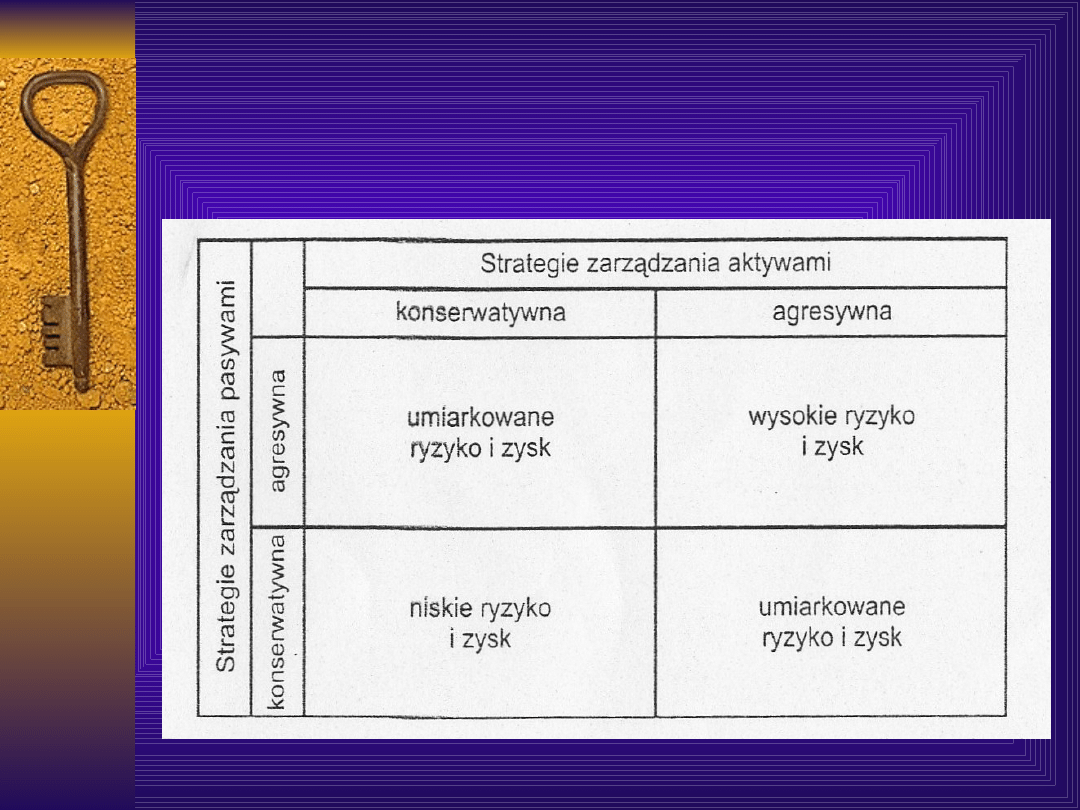

Istota strategii

Połączenie strategii zarządzania

aktywami i pasywami

Ponieważ każda ze strategii zarządzania

aktywami i finansowania aktywów

(pasywami) implikuje:

różny poziom ryzyka

różny poziom możliwego do osiągnięcia

przez firmę zysku

więc można dokonać syntetycznej oceny

różnych kombinacji tych strategii.

Przedstawia to rysunek:

Kombinacja strategii zarządzania

aktywami i pasywami

Podsumowanie

Konserwatywnej strategii zarządzania aktywami

i odpowiadającej jej konserwatywnej strategii ich

finansowania towarzyszy niskie ryzyko, ale też i

możliwość osiągania niskich dochodów.

Prowadzenie strategii agresywnych wyraźnie

zwiększa szanse na duże zyski, czemu jednak

towarzyszy duże ryzyko.

Firmy cechujące ostrożność w działaniu mogą

stosować zależnie od okoliczności kombinacje

strategii agresywnych i konserwatywnych w

miejsce strategii umiarkowanych. Łączy się z

takim postępowaniem umiarkowane ryzyko, ale i

możliwość osiągania umiarkowanych zysków.

Dziękuję

Document Outline

- Wykład 7 Zarządzanie kapitałem obrotowym

- Cechy aktywów trwałych i obrotowych

- Finansowanie aktywów obrotowych

- Kapitał stały

- Złota reguła bilansowa

- Złota reguła finansowania

- Pojęcie kapitału obrotowego

- Kapitał Pracujący (KP)

- Kształtowanie się wielkości kapitału pracującego a ryzyko płynności

- Przesłanki zarządzania kapitałem obrotowym

- Zarządzanie kapitałem obrotowym

- Cele zarządzania kapitałem obrotowym

- Cykl kapitału obrotowego

- Cykl brutto kapitału obrotowego

- Cykl netto kapitału obrotowego

- Sposoby skrócenia długości cyklu kapitału obrotowego

- Strategie zarządzania aktywami obrotowymi

- Strategie finansowania aktywów obrotowych

- Konserwatywna strategia finansowania aktywów obrotowych

- Slide 20

- Agresywna strategia finansowania aktywów obrotowych

- Umiarkowana strategia finansowania aktywów obrotowych

- Istota strategii

- Połączenie strategii zarządzania aktywami i pasywami

- Kombinacja strategii zarządzania aktywami i pasywami

- Podsumowanie

- Dziękuję

Wyszukiwarka

Podobne podstrony:

Zarz[1] finan przeds 11 analiza wskaz

Zarz finan przeds 9 struktura i koszt kapitału

Zarz[1] finan przeds 5 inwestycje

Zarz[1] finan przeds 3 ryzyko

Zarz[1] finan przeds 4 zarzadzanie finansami

Zarz[1] finan przeds 9 10sprawozdania

Zarz[1] finan przeds 11 analiza wskaz

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, Zarzązanie kapitałem obrotowym stud KrDmFb,

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, FP pi ZKO 2005 06 ZAD, ZARZĄDZANIE KAPITAŁE

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, ściąga z ZFP doc

20030831000943, Planowanie i jego rola w skutecznym zarz?dzaniu przedsi?biorstwem

Ryzyko w zarz¦ůdzaniu przedsi¦Öbiorstwem wyk+éad 2-1, UE Katowice, II stopień sem3, ZARZĄDZANIE RYZY

ZARZ DZANIE PRZEDSIEBIORSTWEM - MAT. DODATK.. DODATK, Ekonomia i zarządzanie

zarz. małym przedsieb - ściągi II, Ściągi

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, sprawozd B,RZiS, AKTYWA

PLANOWANIE W SKUTECZNYM ZAR, Planowanie i jego rola w skutecznym zarz?dzaniu przedsi?biorstwem

więcej podobnych podstron