Ryzyka w działalności banków

Analiza i rating sektora finansowego - ćw. 2

dr Agnieszka Ostalecka

Ryzyko kredytowe

Ryzyko kredytowe

Ryzyko kredytowe – oznacza

niebezpieczeństwo, iż kredytobiorca nie

wypełni zobowiązań i warunków umowy, narażając kredytodawcę na

powstanie straty finansowej

.

Aktywne ryzyko kredytowe – stanowi zagrożenie niespłacenia

przez kredytobiorcę płatności kredytowych (rat kapitałowych i

odsetek) w ustalonych w umowie kredytowej wysokości i terminie.

Ryzyko to jest w znacznej mierze kształtowane przez bank,

jakkolwiek duża część owego ryzyka ma charakter egzogeniczny i nie

daje się w pełni kontrolować.

Pasywne ryzyko kredytowe – oznacza zagrożenie

wcześniejszego, niż wynika to z umowy, wycofania przez klienta

zdeponowanych środków lub zagrożenie nieuzyskania kredytów

refinansowych od instytucji finansowych. W tym wypadku możliwości

oddziaływania banku są ograniczone – jest on strona pasywną;

decyzje dotyczące depozytów lub kredytów refinansowych

podejmują bowiem deponenci/instytucje finansowe.

Ryzyko kredytowe

Innym rodzajem klasyfikacji ryzyka kredytowego jest –

stosownie do podmiotu – jego podział na:

ryzyko indywidualne – wynikające z pojedynczej

umowy kredytowej

ryzyko portfelowe – łączne (zagregowane) ryzyka

indywidualne.

Ta klasyfikacja ma istotne znaczenie praktyczne, w

systemie redukcji ryzyka kredytowego odróżnia się

bowiem dwojakiego rodzaju instrumenty:

ograniczające indywidualne ryzyko kredytowe

ograniczające portfelowe ryzyko kredytowe.

Indywidualne ryzyko kredytowe

Etapy zarządzania indywidualnym ryzykiem kredytowym:

identyfikacja ryzyka,

jego oszacowanie,

akceptacja i limitowanie ryzyka,

ochrona i zabezpieczanie się przed negatywnymi skutkami

ryzyka,

kontrola (monitorowanie) ryzyka,

pokrywanie kosztów ryzyka (finansowanie),

zastosowanie działań doraźnych lub ostatecznych

(restrukturyzacja kredytu, windykacja).

Trzy pierwsze bezpośrednio dotyczą zdolności kredytowej.

Indywidualne ryzyko kredytowe

Zdolność kredytowa

oznacza zdolność do terminowego

i kompletnego wypełnienia zobowiązań oraz warunków

umowy kredytowej

. Praktyka działalności banków nie

wypracowała jednak jednolitego wzorca oceny

zdolności kredytowej.

Można jednak wyodrębnić 2 podstawowe kategorie

zdolności kredytowej:

zdolność kredytową pod względem

formalnoprawnym, tj. wiarygodność prawną

kredytobiorcy,

zdolność kredytową pod względem

merytorycznym (głównie ekonomicznym), tj.

wiarygodność ekonomiczną kredytobiorcy.

Indywidualne ryzyko kredytowe

Zdolność kredytowa pod względem formalnoprawnym

oznacza

zdolność do podejmowania czynności prawnych, w tym

do zawierania umów kredytowych

(w przypadku osób prawnych

sprawdzanie pełnomocnictw osób, w ramach których mogą one

przejmować prawa i obowiązki kredytobiorcy). Skrótowo

ujmując – wiarygodność prawna oznacza zdolność prawną do

wejścia w stosunki umowne z bankiem.

Zdolność kredytowa pod względem merytorycznym, a

więc wiarygodność ekonomiczna kredytobiorcy, jest natomiast

pojęciem bardziej złożonym, zawiera bowiem dwa podstawowe

aspekty oceny:

personalny,

ekonomiczny.

Indywidualne ryzyko kredytowe

Na ocenę wiarygodności ekonomicznej z personalnego

punktu widzenia składa się badanie elementów

determinujących zaufanie do osoby kredytobiorcy: stan

rodzinny, stan majątkowy, reputacja, kwalifikacje

zawodowe, doświadczenie zawodowe, zdolności

menedżerskie. Zawiera się w niej także ocena etyczno-

moralna, lojalność, solidność i odpowiedzialność osobista

kredytobiorcy za interesy prowadzonej firmy.

Z kolei ekonomiczne aspekty oceny merytorycznej

zdolności kredytowej (wiarygodności ekonomicznej)

sprowadzają się do oceny elementów charakteryzujących

dotychczasową i perspektywiczną sytuację ekonomiczno-

finansową kredytobiorcy oraz jakość zabezpieczeń

prawnych kredytu.

Indywidualne ryzyko kredytowe

Wymienione dwie grupy czynników oceny: personalne i

ekonomiczne, nie są równoważne.

W odniesieniu do drobnych kredytów konsumpcyjnych

może dominować aspekt personalny oceny merytorycznej,

natomiast w obrębie kredytów na działalność gospodarczą

przedsiębiorstw pierwszeństwo mają czysto ekonomiczne

przesłanki merytorycznej oceny wiarygodności kredytowej.

Indywidualne ryzyko kredytowe

Pełna ocena ekonomicznej zdolności kredytowej

dokonywana jest zazwyczaj przez zastosowanie

określonych rodzajów modeli szacowania

indywidualnego ryzyka kredytowego.

W praktyce spotyka się następujące grupy modeli:

modele jakościowe – wykorzystują one niemierzalne i

opisowe kryteria oceny zdolności kredytowej (pozycję

firmy na rynku, jakość zarządzania firmą, siłę związków

zawodowych, stan koniunktury gospodarczej itp.) –

praktycznie rzecz biorąc nie są obecnie stosowane jako

priorytetowy sposób oceny ryzyka kredytowego;

Indywidualne ryzyko kredytowe

Przykłady cech jakościowych:

1.

czynniki ekonomiczne, które mogą mieć charakter wewnętrzny oraz zewnętrzny, związany z

otoczeniem:

•

charakterystyka branży i jej perspektywy rozwojowe,

•

firma – okres funkcjonowania, renoma, udziałowcy, kadra, stabilność źródeł

finansowania, oferowany produkt i jego jakość, dywersyfikacja produkcji, udział w rynku,

uzależnienie od dostawców i odbiorców, pozycja konkurencyjna, jakość aktywów,

problemy ekologiczne,

•

zarządzanie firmą – kwalifikacje, fachowe umiejętności, kompetencje i doświadczenie

kadr menedżerskich, stabilność kadry kierowniczej, style kierowania, strategia rozwoju

firmy, jakość systemu zarządzania finansami, siła związków zawodowych,

•

współpraca z bankiem – długość okresu współpracy, terminowość realizacji

zobowiązań, obsługa rachunków bieżących, dochodowość klienta, stopień dostępności

informacji o firmie, opinie innych banków,

2.

analiza SWOT (mocnych, słabych stron, szans i zagrożeń).

Indywidualne ryzyko kredytowe

modele ilościowe (statystyczno-matematyczne;

empiryczno-indukcyjne) – całkowicie bazują na

stricte

mierzalnych, ilościowych elementach oceny ryzyka, które

dają się skwantyfikować i łatwo porównać. Klasyczna w

tym zakresie jest analiza dyskryminacyjna E.I Altmana

oraz jego następców.

modele mieszane (tradycyjne, logiczno-dedukcyjne) –

włączające do oceny ryzyka kryteria zarówno jakościowe,

jak i ilościowe. Najczęściej są one utożsamiane z tzw.

metodami punktowymi (

metody scoringowe

).

Indywidualne ryzyko kredytowe

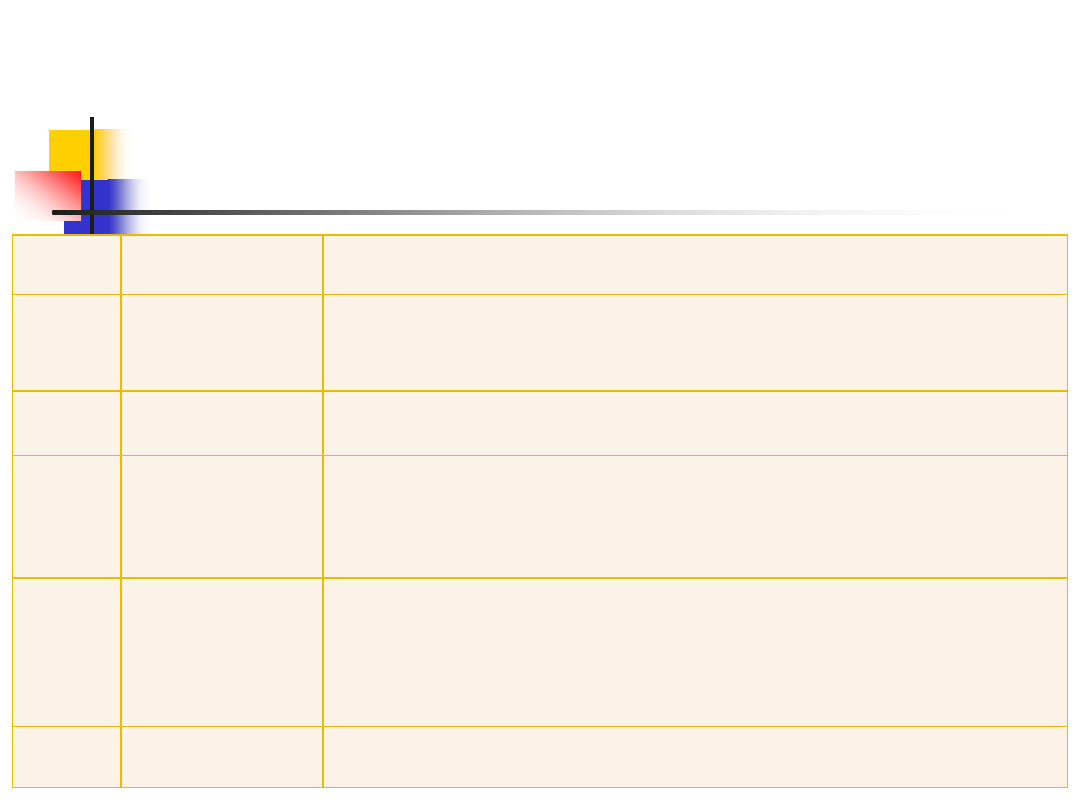

Punkty

Klasa ryzyka

kredytowego

Warunki kredytowania

100-81

I

Niskie

Kredyt w pełni dostępny, oprocentowanie wg dolnych stawek, możliwa

rezygnacja z pobrania niektórych prowizji, najbardziej korzystna z punktu

widzenia kredytobiorcy forma zabezpieczenia

80-61

II

Średnie

Kredyt dostępny, niskie oprocentowanie, dopuszczalna rezygnacja z pobrania

niektórych prowizji, korzystna dla klienta forma zabezpieczenia

60-41

III

Podwyższone

Kredyt dostępny pod warunkiem posiadania perspektywicznej zdolności

kredytowej, oprocentowanie w przeciętnej wysokości, wzmożona obserwacja

sytuacji kredytobiorcy, ostrzejsze wymogi dotyczące wysokości i form

zabezpieczenia

40-21

IV

Wysokie

Kredyt dostępny w wyjątkowych, uzasadnionych interesem banku przypadkach

(np. pozyskanie klienta do długofalowej współpracy), konieczne posiadanie

perspektywicznej zdolności kredytowej, oprocentowanie wg górnych stawek,

bardzo dokładna obserwacja sytuacji klienta, konieczne stabilne i mocne

zabezpieczenia

20-0

V

Bardzo wysokie

Kredyt dostępny tylko w przypadku jego zabezpieczenia gwarancją Skarbu

Państwa

Monitoring kredytów

Monitoring kredytowy jest to

system bieżącej i

systemowej weryfikacji zdolności kredytowej klienta

oraz zabezpieczeń prawnych w toku funkcjonowania

kredytu

.

Podstawowym jego celem jest systematyczne analizowanie

poszczególnych umów kredytowych, a także struktury

jakościowej portfela kredytowego na szczeblu oddziału i

całego banku.

Monitoring kredytów

Tryb monitorowania kredytów powinien być dostosowany do

typu i obszaru monitoringu oraz skali ryzyka kredytowego.

Zazwyczaj wykorzystuje się dwa tryby monitoringu:

zindywidualizowany, dostosowany do klientów:

o znacznym zaangażowaniu kredytowym,

obciążonych dużym ryzykiem kredytowym,

wnioskujących w toku kredytowania o zmianę warunków

kredytowania,

niespłacających długu,

o pogarszającym się standingu finansowym.

automatyczny (rutynowy), z zastosowaniem technik

komputerowych dla pozostałych klientów, tj. o mniejszym

zaangażowaniu kredytowym, ograniczonym ryzyku kredytowym,

rzetelnie wywiązujących się z umów kredytowych.

Ryzyko portfela kredytowego

Analiza przyczyn upadłości banków lub ich tymczasowej

niewypłacalności wskazuje, że na powstawanie trudności

finansowych banków ma wpływ nie tyle zła ocena ryzyka

indywidualnego kredytobiorcy, ile nieuwzględnienie w

polityce kredytowej powiązań korelacyjnych

występujących pomiędzy klientami lub branżami.

Czynnikiem determinującym powstawanie ryzyka

portfelowego jest zatem koncentracja zaangażowań

finansowych w pojedynczego klienta, sektor, branżę,

podmioty funkcjonujące w tym samym regionie

geograficznym.

Ryzyko portfela kredytowego

Redukcja ryzyka portfelowego banku, jako

kredytodawcy, może być realizowana poprzez

zastosowanie dywersyfikacji należności

kredytowych banku.

Dywersyfikacja jest bardzo ważną i efektywną

zasadą konstrukcji i zarządzania każdym portfelem

aktywów, pozwala bowiem na zmniejszenie ryzyka

bez ponoszenia żadnych dodatkowych kosztów.

Ryzyko portfela kredytowego

Główną tezą teorii portfelowej jest to, że

ryzyko

portfela zależny nie tylko od ryzyka poszczególnych

aktywów rozważanych osobno, ale także od stopnia

współzależności, w jakim pozostają względem siebie

ich stopy zwrotu przy zmieniających się warunkach

zewnętrznych

. Im niższa współzależność

pomiędzy poszczególnymi parami aktywów,

tym niższe ryzyko portfelowe. Warunkiem

zmniejszenia ryzyka łącznego jest dobór do portfela

aktywów o niskiej lub negatywnej korelacji.

Ryzyko płynności

Ryzyko płynności

Koncepcje regulowania płynności banku

Ewolucja podejścia do kwestii płynności

banku pozwala wyróżnić 4 podstawowe

koncepcje regulowania płynności banku:

złotą regułę bankową,

regułę osadu we wkładach,

regułę przesunięć w aktywach bilansu,

regułę maksymalnego obciążenia.

Ryzyko płynności

Koncepcje regulowania płynności banku

Złota reguła bankowa

Została przedstawiona w pracy Otto Hübnera w 1854 r.

Reguła ta wymaga pełnej zgodności działalności aktywnej

i pasywnej pod względem kwot i terminów, co oznacza, że

terminowi płatności składnika pasywów powinny

odpowiadać odpowiednie kwoty i terminy aktywów.

Jednocześnie nie uwzględnia ona możliwości przyjęcia

nowych wkładów w celu spłacenia poprzednich. Również

terminy ustalone w umowie są traktowane jako

ostateczne, a istniejąca w rzeczywistości bezumowna

prolongata wkładów nie jest brana pod uwagę.

Ryzyko płynności

Koncepcje regulowania płynności banku

Reguła osadu we wkładach

Reguła ta uwzględnia możliwości prolongaty wkładów na

rachunkach, a także nowych wkładów, które zastępują

dotychczasowe. W ten sposób tworzony jest z

krótkoterminowych wkładów długoterminowy "osad", tzw.

depozyt rdzenny, który może być podstawą udzielania

długoterminowego kredytu. Stwarza to podstawę do

transformacji terminów w banku, oznacza to, że część

wszystkich wkładów bankowych może zostać

wykorzystana "ponad terminy wkładów" w operacjach

aktywnych.

Reguła „osadu we wkładach” wymaga bardzo wnikliwego

obserwowania całości wkładów przez dłuższy czas w celu

ustalenia wielkości tej części wkładów, która stale

pozostaje w banku.

Ryzyko płynności

Koncepcje regulowania płynności banku

Reguła przesunięć w aktywach bilansu

Koncepcja powstała w XX wieku, gdy za celowe

uznano ratowanie płynności banku za pomocą

przedterminowej likwidacji aktywów. Wymaga to

przestrzegania określonych reguł inwestowania

kapitału, tzn. utrzymywania w portfelu aktywów

takich składników, które – w przypadku

spiętrzenia płatności banku – mogłyby podlegać

przedterminowej likwidacji bez większych strat.

Ryzyko płynności

Koncepcje regulowania płynności banku

Regułę maksymalnego obciążenia

Reguła sformułowana w końcu lat pięćdziesiątych. Stanowi

ona rozwinięcie reguły przesunięć. Reguła maksymalnego

obciążenia ustala, jakie powinny być zachowane relacje

między wysokością strat poniesionych przy likwidacji

aktywów przed terminem ich zapadalności a kapitałem

własnym banku. Według tej reguły wywiązanie się banku

ze zobowiązań płatniczych w terminie wymaga spełnienia

dwóch warunków:

wartość podlegających likwidacji aktywów musi być przynajmniej

równa kwocie wymagalnych zobowiązań,

strata wynikająca z odstąpienia aktywów przed terminem ich

zapadalności nie może być większa od kapitału własnego banku.

Ryzyko płynności

Strategie zachowania płynności

STRATEGIA MAGAZYNOWANIA PŁYNNOŚCI. Polega ona

na utrzymywaniu w aktywach bilansu

odpowiednio wysokich rezerw płynności w formie

gotówki i łatwo zbywalnych aktywów dla pokrycia

popytu na płynność. Przez łatwo zbywalne aktywa

należy rozumieć takie aktywa, dla których istnieje tzw.

gotowy rynek, utrzymuje się stabilna cena rynkowa i

występuje szansa ponownego wejścia w ich posiadanie.

Jest ona głównie stosowana przez małe banki, ponieważ

jest mało ryzykowna i nie wymaga posiadania wysokiej

pozycji na rynku pieniężnym. Zalety te są jednak

okupione obniżeniem stopy zwrotu z zainwestowanego

kapitału w aktywa.

Ryzyko płynności

Strategie zachowania płynności

STRATEGIA ZARZĄDZANIA POŻYCZONĄ

PŁYNNOŚCIĄ

Strategia ta nawiązuje do techniki zarządzania

pasywami banku. Polega na zaciąganiu pożyczek

na pokrycie natychmiast wymaganego popytu

na płynność.

Oznacza to, że przyjęcie tej strategii przez bank w

znacznym stopniu redukuje magazynowanie

płynności w aktywach, a w konsekwencji pokrycie

zapotrzebowania za płynność odbywa się przy

zdecydowanie niższych kosztach niż w warunkach

przyjęcia strategii magazynowania płynności.

Ryzyko płynności

Strategie zachowania płynności

STRATEGIA ZARZĄDZANIA POŻYCZONĄ

PŁYNNOŚCIĄ – c.d.

Strategia ta jest dla banku atrakcyjna, gdyż

zapewnia najwyższą stopę przychodów odsetkowych

z kapitału zaangażowanego w aktywach. Jednak w

przypadku wystąpienia nieprzewidzianego

zapotrzebowania na płynność pozyskiwanie środków

jego pokrycia z zewnątrz może się okazać bardzo

ryzykowne w warunkach dużej zmienności

rynkowych stóp procentowych i zmniejszenia

dostępności banku do funduszy pożyczkowych.

Ryzyko płynności

Strategie zachowania płynności

STRATEGIA ZRÓWNOWAŻONEGO ZARZĄDZANIA

PŁYNNOŚCIĄ. Jest to strategia, która przyjmuje

kompromisowy tryb postępowania w stosunku

do obu poprzednich strategii. Zakłada, że część

przewidywanego zapotrzebowania na

płynność powinna znaleźć pokrycie w

magazynowanej płynności, a pozostała

jego część - w pożyczonej płynności,

zapewnionej przez zawarcie wyprzedzających

umów z dostawcami funduszy.

Ryzyko płynności

Metody zarządzania płynnością

Do najbardziej znanych metod zarządzania

płynnością należą:

metoda puli zasobów finansowych;

metoda konwersji zasobów finansowych;

metoda aktywnego zarządzania pasywami;

metoda sekurytyzacji należności kredytowych.

Ryzyko płynności

Metody zarządzania płynnością

Metoda puli zasobów finansowych

Znalazła powszechne zastosowanie po wielkim

kryzysie płynności banków w Stanach

Zjednoczonych i w Europie. Stąd preferuje ona

bezpieczne funkcjonowanie banku nad

zyskownością jego działalności.

Do określenia zasad postępowania przyjęto

założenie, że zasoby są w pełni zdeterminowane

przez czynniki zewnętrzne i należy je traktować

w zagregowanej wielkości (suma pasywów

bilansu) w celu ustalenia kierunków ich

wykorzystania.

Ryzyko płynności

Metody zarządzania płynnością

Wykorzystanie puli zasobów finansowych ustala się poprzez

wyodrębnienie środków w następującej kolejności na:

rezerwy podstawowe obejmują: gotówkę w kasie,

depozyty w banku centralnym, salda na rachunkach w

innych instytucjach depozytowych, gotówkę w drodze;

rezerwy drugiej linii (dodatkowe) obejmują

krótkoterminowe, łatwo zbywalne papiery wartościowe o

terminie zapadalności do 1 roku np. bony skarbowe. W

przeciwieństwie do rezerw podstawowych, rezerwy

drugiej linii przynoszą dochód, poprawiając tym samym

poziom rentowności banku;

Ryzyko płynności

Metody zarządzania płynnością

kredyty – po zabezpieczeniu wystarczającej płynności

(rezerwy podstawowe i drugiej linii), zasoby finansowe

zostają alokowane na zaspokojenie potrzeb klientów w

zakresie kredytów. Charakterystyczne jest to, że portfel

kredytowy nie jest traktowany jako źródło płynności;

inwestycje w długoterminowe papiery

wartościowe – mając zaspokojone potrzeby kredytowe

klientów, bank alokuje pozostałe zasoby finansowe w

długoterminowe papiery wartościowe (głównie

rządowe). Celem posiadania portfela inwestycyjnego

jest z jednej strony generowanie zysków, z drugiej zaś

uzupełnianie rezerw drugiej linii.

Ryzyko płynności

Metody zarządzania płynnością

Metoda konwersji zasobów finansowych

Stanowi odejście od globalnego traktowania pasywów bilansu.

Opiera się na założeniu, że każdy rodzaj zasobów cechuje się

różną zmiennością stanów, a w konsekwencji zróżnicowanymi

wymaganiami formalnymi przy tworzeniu rezerw.

Indywidualne traktowanie poszczególnych zasobów pozwala

na uwzględnienie w wyborze sposobu alokacji podstawowych

ich cech: szybkości obrotu i chwiejności. Zasoby pozyskiwane

za pośrednictwem np. depozytów a vista, które mają szybki

obrót i na które bank zobowiązany jest tworzyć wysokie

rezerwy, są alokowane w odmienny sposób niż np. zasoby

generowane ze sprzedaży instrumentów dłużnych. Pierwszym

działaniem w ramach metody konwersji jest dokonanie

podziału zbioru pasywów na stosowne podzbiory w

oparciu o ich obrót i wymagania w zakresie rezerwy.

Ryzyko płynności

Metody zarządzania płynnością

Metoda konwersji zasobów finansowych – c.d.

Następnie zasoby finansowe alokowane są do różnych

kategorii aktywów traktując poszczególne podzbiory tak,

jak gdyby były one odrębnymi ośrodkami zysku. Innymi

słowy, każda decyzja dotycząca zarówno płynności, jak i

rentowności podejmowana jest oddzielnie dla każdego

źródła zasobów.

Depozyty a vista stanowią wyjątkowo duży udział w

rezerwach płynności, a reszta wykorzystywana jest w

działalności kredytowej. Alokacja depozytów terminowych

jest szersza od depozytów a vista. Mniejsze są bowiem

wymagania co do poziomu rezerw i poza zaangażowaniem

ich części w działalność kredytową mogą być inwestowane

w długoterminowe papiery wartościowe rynku otwartego.

Ryzyko płynności

Metody zarządzania płynnością

Metoda konwersji zasobów finansowych – c.d.

Podstawową zaletą metody konwersji jest to, że w

zarządzaniu bilansem przenosi ona akcent z

płynności na rentowność. W konsekwencji redukcji

ulega przeciętna wielkość płynnych rezerw

utrzymywanych przez bank oraz zwiększa się

rozmiar zasobów alokowanych do kredytów i

inwestycji.

Ryzyko płynności

Metody zarządzania płynnością

Metoda aktywnego zarządzania pasywami

W założeniu poprzednich metod (puli i konwersji zasobów

finansowych) zarządzanie bilansem jest skoncentrowane

na aktywach. Metoda aktywnego zarządzania pasywami

zakłada natomiast, że płatności mogą być pokryte

przez pozyskiwanie zasobów finansowych na

rynku.

Rozróżnia się 2 typy aktywnego zarządzania pasywami:

kasowy dla równoważenia bilansu,

kredytowy dla wzrostu sumy bilansowej.

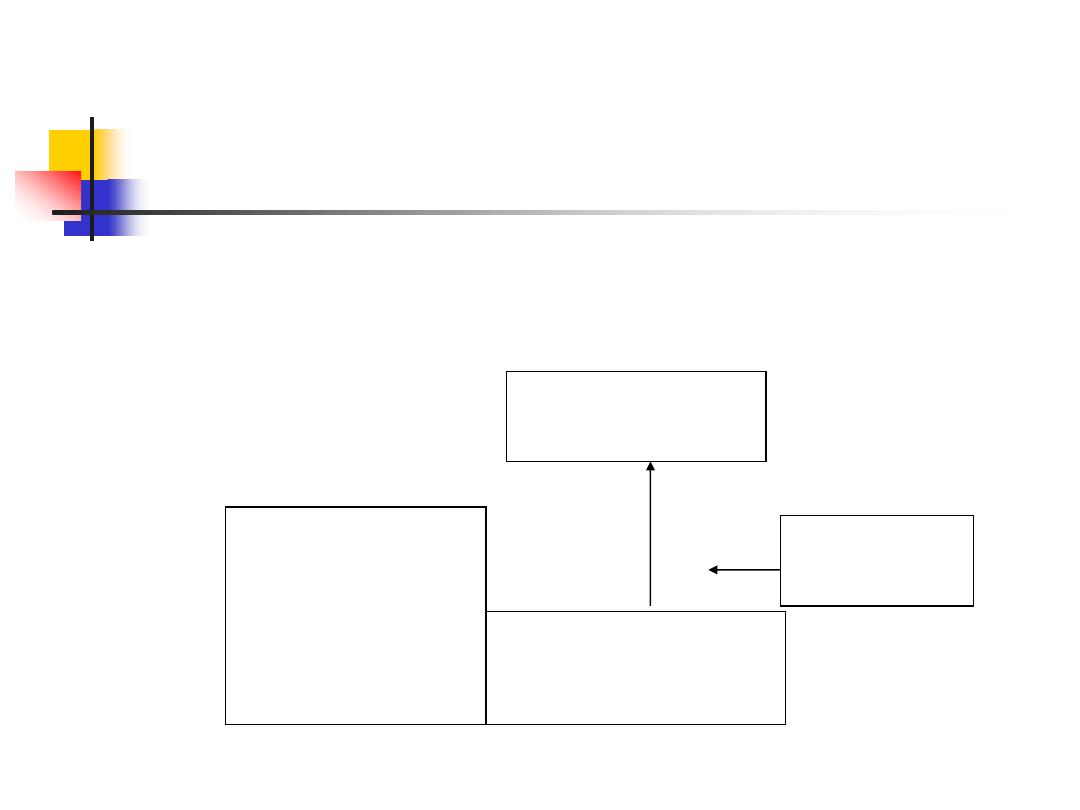

Ryzyko płynności

Metody zarządzania płynnością

Kasowy typ zarządzania pasywami ma na celu pokrycie

potrzeb banku w zakresie płynności. Nabyte na rynku

pieniężnym krótkoterminowe zasoby powiększają

rezerwy kasowe banku wykorzystywane w okresie

spiętrzonych wypłat depozytów. Dzięki tej technice

utrzymywania płynności bank ma szanse realizowania

wyższych dochodów na skutek znacznej redukcji rezerw.

W porównaniu z metodą puli lub konwersji, metoda

„kasowa” umożliwia bankowi utrzymanie wyższego

wskaźnika niepłynnych aktywów dochodowych, co z jednej

strony bezpośrednio wpływa na podwyższenie dochodów,

z drugiej jednak, powoduje wzrost ryzyka (wynikający z

niepewności co do kosztu dostarczania płynnych rezerw).

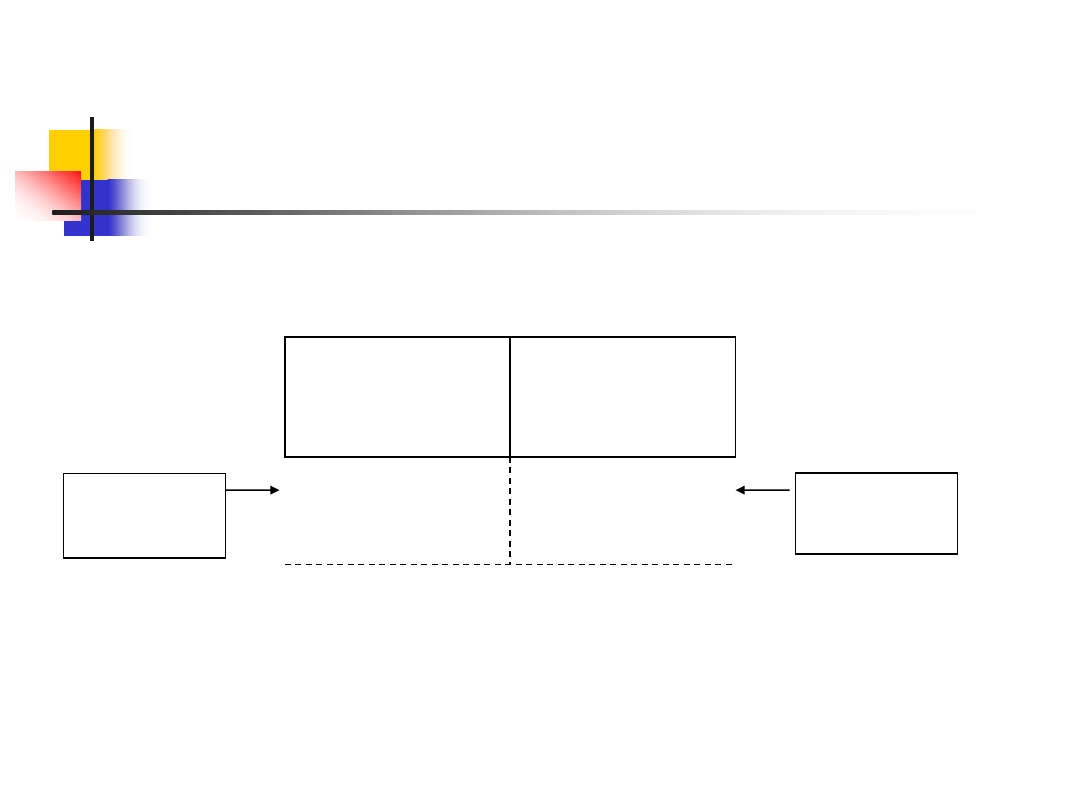

Rezerwy podstawowe

Rezerwy drugiej linii

Kredyty

Inwestycje

Depozyty

Kapitał akcyjny

Wypływy depozytów

Środki

pozyskane

Kasowy typ zarządzania pasywami

Ryzyko płynności

Metody zarządzania płynnością

Ryzyko płynności

Metody zarządzania płynnością

Kredytowy typ zarządzania pasywami zakłada, że

nabyte lub pożyczone na rynku zasoby finansowe

zostaną skierowane na powiększenie portfela

kredytowego. Celem tego rodzaju działań jest

zwiększanie wolumenu aktywów dochodowych i tym

samym rentowności.

Kredytowy typ zarządzania pasywami

Środki

pozyskane

Rezerwy podstawowe

Rezerwy drugiej linii

Kredyty

Inwestycje

Depozyty

Kapitał akcyjny

Nieustanny

wzrost portfela

kredytowego

Ryzyko płynności

Metody zarządzania płynnością

Ryzyko płynności

Metody zarządzania płynnością

Metoda sekurytyzacji należności kredytowych

Jest nową metodą zarządzania bilansem banku. Zaczęto ją stosować w

latach osiemdziesiątych dzięki pojawieniu się nowego instrumentu –

sekurytyzacji zabezpieczającej bank przed ryzykiem kredytowym.

Przekształcenie określonej puli udzielonych kredytów w papiery

wartościowe i ich sprzedaż stanowi formę przeniesienia ryzyka

kredytowego na inwestorów. Dzięki tej operacji bank osiąga

dodatkowe korzyści:

odmraża kapitał przed umownym terminem spłaty,

zabezpiecza płynność kredytową,

przyspiesza rotację kapitału,

realizuje dodatkowy przychód.

Metoda ta stanowi odwrót w ulepszaniu technik zabezpieczania

płynności banku. Przenosi bowiem akcent z zarządzania pasywami na

zarządzanie aktywami banku poprzez przedterminowe ich upłynnienie

na rynku kapitałowym lub wtórnym rynku kredytowym.

Ryzyko płynności

Metody zarządzania płynnością

Metoda sekurytyzacji należności kredytowych

Metoda ta stanowi odwrót w ulepszaniu technik

zabezpieczania płynności banku. Przenosi bowiem

akcent z zarządzania pasywami na zarządzanie

aktywami banku poprzez przedterminowe ich

upłynnienie na rynku kapitałowym lub wtórnym

rynku kredytowym.

Wyszukiwarka

Podobne podstrony:

Ćw. 2. Ryzyka w działalności banków, Analiza i rating sektora finansowego

PMikro cw, Wykłady rachunkowość bankowość

Cw Analiza finansowa bankow id Nieznany

BIK munir er kaber istota działania banków islamskich

Marketign - ściąga (6 stron) , Marketing - sztuka opanowywania rynku która ma na celu minimalizację

ryzyko w działalności bankowej (7 str)(1), Bankowość i Finanse

Ćw. 3 - Analiza finansowa banków, Analiza i rating sektora finansowego

Działalność banków inwestycyjnych na rynku wtórnym papierów wartościowych - tekst, Studia UE Katowic

Działalność banków inwestycyjnych w procesie sekurytyzacji

KORUPCJA JAKO ŹRÓDŁO RYZYKA DZIAŁALNOŚCI INWESTYCYJNEJ, Studia

Ryzyko w działalności bankowej 2

formy dzialalnosci bankowej

VIa Instytucje wspomagajace dzialalnosc bankow w Polsce

B Ocena działalności bankowejwyklad 9

więcej podobnych podstron