1

VI. Instytucje

wspomagające

działalność banków

w Polsce

SYSTEM BANKOWY

dr Janina Laudańska -Trynka

2

Krajowa Izba Rozliczeniowa

KIR SA - międzybankowa izba rozliczeniowa

w Polsce; rozpoczęła działalność w kwietniu 1993r.

Celem powołania KIR S.A. było zbudowanie

sprawnego systemu rozliczeń …………………… oraz

ich standaryzacja.

Efektem jej działania miało być:

• skrócenie cyklu ……………….………,

• przyspieszenie ………….. pieniądza w gospodarce

3

cd. KIR

Do 30 czerwca 2004 r. funkcjonowały w ramach KIR równolegle

2 systemy rozliczeniowe :

• System ……… - System Bankowych Izb Rozliczeniowych (od 1993

r.),

• System ………. - Elektroniczna Izba Rozliczeniowa (od 1994 r.)

SYBIR był systemem łączącym czynności wykonywane ręcznie

z

komputerową

techniką

przetwarzania

danych.

Jego

funkcjonowanie było związane z odpowiednim przygotowywaniem

dokumentów, pakowaniem i prawidłowym ich oznaczaniem,

sortowaniem przesyłek, przewożeniem papierowych dokumentów

rozliczeniowych między oddziałami różnych banków.

System SYBIR charakteryzował się wysoką pracochłonnością,

kosztochłonnością,

powolnością

rozliczeń

((jedna

sesja

obciążeniowa i jedna uznaniowa dziennie, dokumenty trafiały do

odbiorcy nie wcześniej niż następnego dnia), przekazywanie

środków pieniężnych między rachunkami klientów różnych banków

wymagało 2 - 3 dni roboczych.

.

4

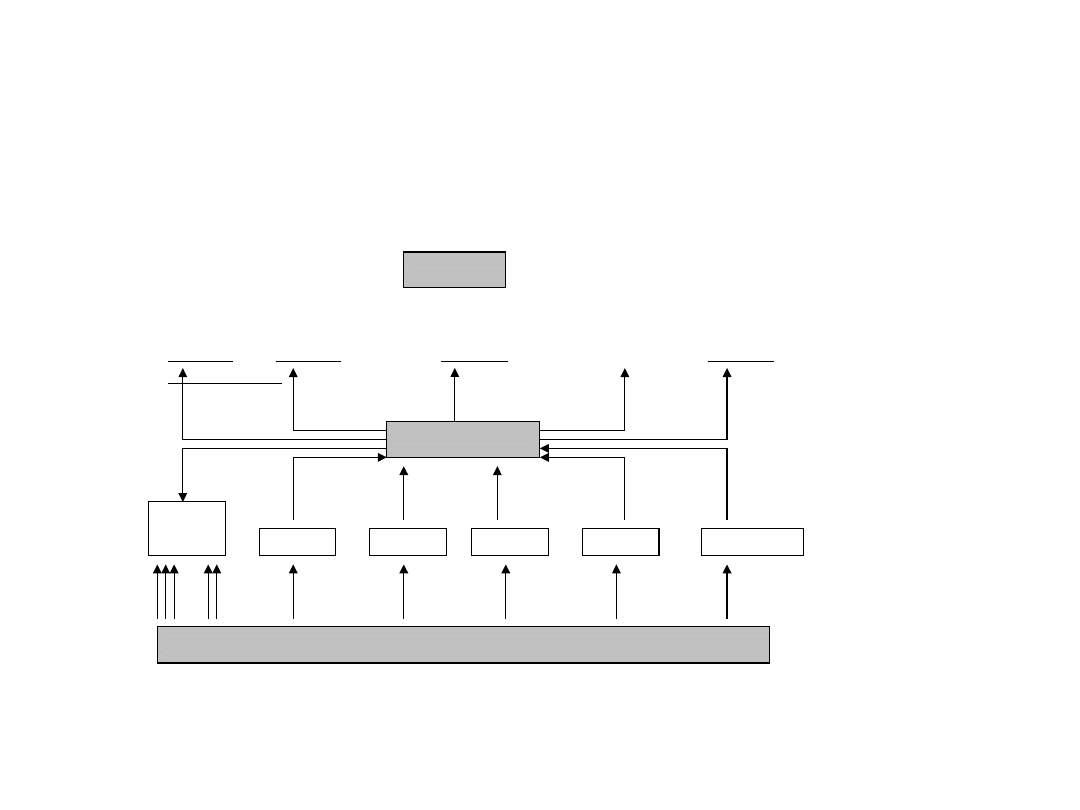

Rozrachunki międzybankowe

przeprowadzane za pośrednictwem KIR

S.A.

•

P.R. – przesyłki rozliczeniowe,

T – transmisja sald, O.U. – obciążenia i uznania,

K – kontrola, Z – zbiorcze informacje oddziałów do ich central

NBP

Rachunki bieżące

banków

Bank A

Bank B

Bank C

Bank D

…inne banki

Centrala

KIR S.A.

Centrale

Banków

BRIR 1

BRIR 2

BRIR 3

BRIR 4

…inne

BRIR

Oddziały różnych banków

O.U.

K

Z

P.R.

P.R.

T

5

cd. KIR

Ze względu na swój "nieelektroniczny" charakter

SYBIR

nie

mógł

być

traktowany

jako

rozwiązanie docelowe. Od początku jego

funkcjonowania pracowano nad systemem

elektronicznych

rozliczeń

–

ELIXIR-em,

uruchomionym w 1994 r.

Z dniem 30 czerwca 2004 działalność SYBIR

została zamknięta, pozostał jako jedyny

ELIXIR.

Od marca 2005 r., w ramach KIR S.A. funkcjonują

znowu

dwa

systemy

rozliczeń

międzybankowych

,

ale

wyłącznie

……………………….

6

cd. KIR

Są to:

1/ ELIXIR – system umożliwiający elektroniczne

rozliczanie płatności w złotych. Wszystkie informacje

przekształcane

są

w

………………………………..

przesyłany do banku odbiorcy zlecenia.

Papierowy oryginał dokumentu pozostaje w oddziale

banku zleceniodawcy. Do KIR S.A. dyspozycja

zleceniodawcy dociera w postaci pliku danych, który

po rozliczeniu zostaje przesłany do oddziału banku

beneficjenta, w którym ponownie przybiera postać

papierową jako wydrukowana kopia oryginału.

Taka postać dokumentu stanowi podstawę do

zaksięgowania transakcji na odpowiednim rachunku

bankowym.

Rozliczenia są finalizowane danego-, a najpóźniej -

………………………. dnia roboczego

7

cd. KIR

2/EuroELIXIR (uruchomiony w marcu 2005) -

umożliwia rozliczanie zarówno krajowych, jak i

paneuropejskich płatności ………………….

System EuroELIXIR korzysta z infrastruktury

technicznej systemu ELIXIR, co pozwoliło na

ograniczenie kosztów uruchomienia tego nowego

systemu.

Wprowadzenie EuroELIXIR-u przyniosło wiele

korzyści - tak dla banków, jak i dla klientów.

Są to: uproszczenie procedur bankowych, skrócenie

czasu trwania operacji od momentu wysłania

środków z banku zleceniodawcy do zaksięgowania

ich na rachunku odbiorcy, a także obniżenie opłat

manipulacyjnych dokonania przelewu.

8

cd. KIR

Przed

2005

r.

tak

krajowe,

jak

i

transgraniczne płatności w euro rozliczane

były za pośrednictwem sieci zagranicznych

banków ………………………….., co wiązało

się ze znacznie wyższymi kosztami takich

operacji (gdyż pośrednik za świadczone

usługi pobierał swoje prowizje), a także

długim

czasem

realizacji

zleceń

płatniczych.

Rozliczenie operacji mogło trwać nawet

ponad tydzień.

9

Rozliczenia międzybankowe netto

i brutto

Rozliczenia prowadzone za pośrednictwem KIR SA, a więc

ELIXIR i wcześniejszy - SYBIR, są przykładami systemów

rozrachunku ……….: wynik rozrachunku i jego rezultat na

rachunku bieżącym powstaje drogą …………………

wzajemnych należności i zobowiązań banku, a nie - w

wyniku odrębnej realizacji poszczególnych zleceń

płatniczych (rozrachunek ……………….).

Między tymi samymi bankami dokonywana jest wielka

liczba transakcji. Każdego dnia KIR oblicza dla każdego

banku saldo netto (różnicę między wartością transakcji

uznaniowych

i

obciążeniowych)

wszystkich

dokonywanych tego dnia rozliczeń. Ostatecznie dany

bank ma wobec każdego innego banku albo ujemne albo

dodatnie saldo rozliczeniowe (wyjątkowo może zdarzyć

się saldo 0).

10

cd. Rozliczenia międzybankowe

netto

i brutto.

Zbiór sald banków KIR przekazuje do NBP, który

dokonuje obciążeń i uznań tymi saldami

rozliczeniowymi rachunków bieżących banków

komercyjnych w banku centralnym.

Rozliczenie sald następuje drogą przelewów między

rachunkami bieżącymi banków ………... Na

przykład: jeśli bank A na koniec dnia musi

przesłać do banku B 25 mln. zł, a bank B do

banku A 20 mln. zł, to NBP - przelewa na

rachunek

bieżący

banku

B

z rachunku banku A w NBP 5 mln zł.

11

Bankowy Fundusz

Gwarancyjny

• działa na mocy ustawy z dnia 14 grudnia

1994

r.

o

Bankowym

Funduszu

Gwarancyjnym z licznymi zmianami

wprowadzonymi w latach 2000-2001 oraz

2003-2004.

• Misją BFG jest działanie na rzecz

bezpieczeństwa i stabilności banków oraz

wzrostu zaufania do systemu bankowego.

12

Organy władzy Funduszu

Organami Funduszu są:

• Rada Funduszu

• Zarząd Funduszu.

Rada Funduszu sprawuje kontrolę i nadzór nad

działalnością Funduszu.

Rada Funduszu składa się z 8 członków. Przewodniczącego

Rady Funduszu powołuje i odwołuje Minister ……………..,

po zasięgnięciu opinii ………… Narodowego Banku

Polskiego

i Przewodniczącego ……………..

Członków Rady Funduszu powołuje i odwołuje:

• dwóch – Minister Finansów;

• dwóch - Prezes Narodowego Banku Polskiego;

• jednego - Przewodniczący Komisji Nadzoru Finansowego;

• dwóch - Związek Banków Polskich.

13

Podstawowe funkcje i

zadania BFG

1.

funkcja ochronna (gwarancyjna)

• ……………wkładów

pieniężnych

na

rachunkach

bankowych osób fizycznych oraz niektórych prawnych

powierzających pieniądze bankom jako instytucjom

zaufania publicznego,

2.

funkcja pomocowa

• udzielanie ……………………… bankom, które znalazły

się w obliczu utraty wypłacalności i podejmują

…………………….. sanację,

• wspieranie procesów ………..………………. banków

zagrożonych z silnymi jednostkami bankowymi,

3.

funkcja analityczna

• bieżąca i okresowa …………….. rozwoju sytuacji

finansowej banków ukierunkowana na podejmowanie

działań

…………………………

pogłębianiu

się

występujących zagrożeń.

14

cd.Podstawowe funkcje i zadania

BFG.

Hierarchia ważności wymienionych zadań ulegała

zmianie w zależności od kondycji sektora

bankowego.

W latach 1995 - 1996 najistotniejsze było sprawne

wypełnianie zobowiązań w stosunku do klientów

banków znajdujących się w stanie upadłości.

Począwszy od połowy roku 1996 zdecydowanie na

pierwszy plan - przy zachowaniu pełnej gotowości

Funduszu do realizacji gwarancji - wysunęła się

działalność

…………………….

nakierowana

na likwidowanie …………………., które mogłyby

doprowadzić do ……………………… banku.

15

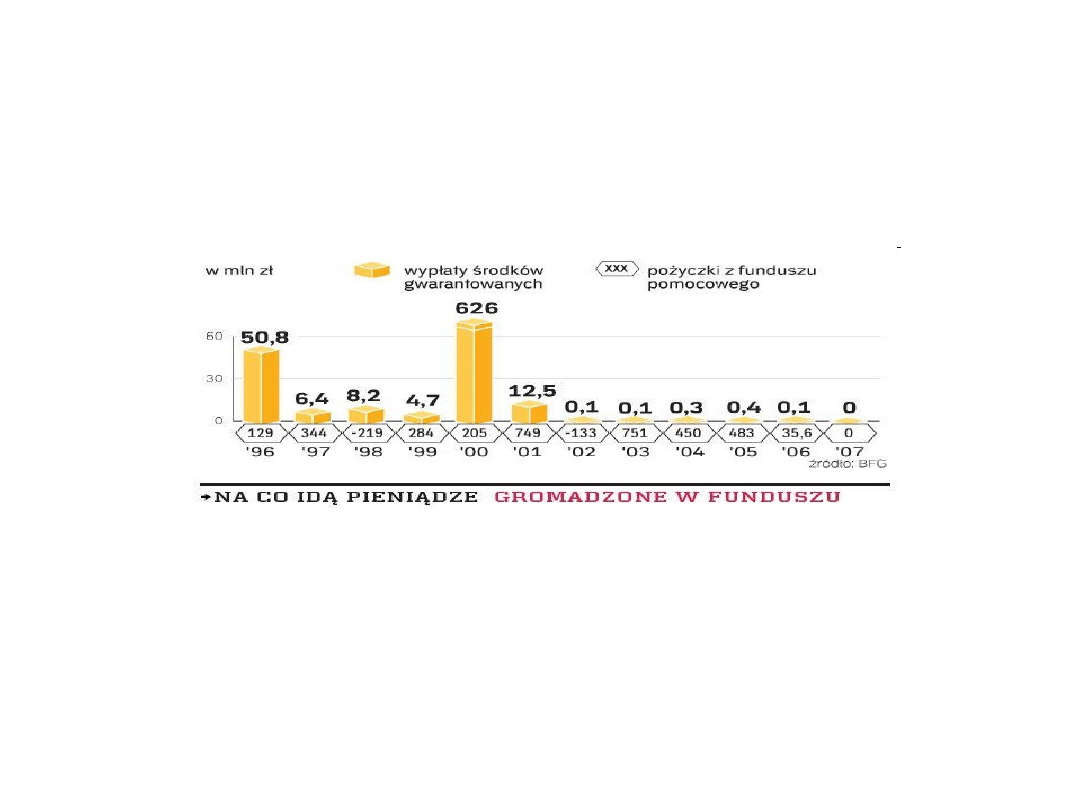

Wypłaty z BFG

Od wejścia w życie ustawy o BFG,

czyli od 17 lutego 1995 r, Fundusz zwrócił

gwarantowane

depozyty

klientom

94

banków postawionych w stan upadłości.

Było wśród nich 5 banków komercyjnych

i 89 spółdzielczych.

Ogółem wypłatami środków gwarantowanych

objętych

zostało

ponad

315

tys.

deponentów, a łączna wypłacona kwota

środków gwarantowanych przekroczyła 812

mln złotych.

16

Ochrona depozytów przez

BFG

Depozyty imienne objęte są systemem gwarantowania

od dnia ich wniesienia na rachunek bankowy (najpóźniej w dniu

poprzedzającym dzień zawieszenia działalności banku) w

wysokości …………………..w danym banku, ale nie więcej niż

równowartość kwoty …………………(po kursie średnim NBP z dnia

spełnienia warunku gwarancji). Gwarancja obejmuje tak

………….., jak i ……………. naliczone do dnia wydania przez sąd

postanowienia

o ………………………………………….

Kwota powyższa określa maksymalną wysokość roszczeń

deponenta

w

stosunku

do

Funduszu,

niezależnie

od

tego,

w jakiej wysokości i na ilu rachunkach w ……………………posiadał

środki pieniężne .

Rada

Ministrów,

po

zasięgnięciu

opinii

prezesa

NBP

oraz przewodniczącego KNF, może czasowo określić wyższą

granicę środków gwarantowanych, mając na uwadze konieczność

zapewnienia bezpieczeństwa i stabilności systemu bankowego

oraz ochronę interesu deponentów.

17

cd. Ochrona depozytów przez

BFG

Roszczenia z tytułu gwarancji przedawniają się …………………..

od dnia spełnienia warunku gwarancji.

Ochronie

podlegają

……………

depozyty

złotowe

i walutowe:

• osób fizycznych,

• osób prawnych uprawnionych do sporządzania uproszczonej

sprawozdawczości finansowej

• jednostek organizacyjnych nie mających osobowości prawnej,

ale mających zdolność prawną,

• szkolnych kas oszczędności i pracowniczych kas zapomogowo

– pożyczkowych.

Z systemu gwarantowania wyłączone są środki, co do których

prawomocnym

wyrokiem

orzeczono,

że

pochodzą

z przestępstwa, m.in. z procederu ………………………………..

18

cd. Ochrona depozytów przez

BFG

Nie podlegają ochronie depozyty:

• skarbu państwa,

• instytucji ………………….. takich jak: banki,

domy

maklerskie,

fundusze

emerytalne,

fundusze

inwestycyjne,

NFI,

podmioty

świadczące usługi ubezpieczeniowe,

• podmiotów, które nie są uprawnione

do sporządzania uproszczonego bilansu

oraz rachunku zysków i strat

• kadry

……………….

upadłym

bankiem

oraz

głównych

jego

………………….

(posiadających

co najmniej ………… akcji banku).

19

cd. Ochrona depozytów przez

BFG.

Uwzględniając

strukturę

podmiotową

posiadaczy depozytów w bankach

w Polsce można stwierdzić, że systemy

gwarantowania depozytów obejmują

swoimi gwarancjami ponad 90% łącznej

………….……………... depozytowych, ale

z uwagi na charakter zastosowanych

wyłączeń, gwarancje dotyczą jedynie

30 - 60% ………………………………….

zgromadzonych na tych rachunkach.

20

Funkcja pomocowa BFG

Podmiotom objętym systemem gwarantowania

Fundusz może udzielać pożyczek, gwarancji

lub poręczeń na warunkach …………………..

od ogólnie stosowanych przez banki.

Środki te mogą być przeznaczone tylko na

usunięcie …………………… niewypłacalności

lub zakup udziałów albo akcji banku przez

………………..udziałowców lub akcjonariuszy.

21

Warunki udzielenia bankom

pomocy przez BFG

• ………………………….. przez Zarząd Funduszu

przedstawionych

przez

bank

wnioskujący

o

udzielenie

pomocy,

wyników

badania

sprawozdania finansowego dotyczącego ………

działalności, a w przypadku wniosku o udzielenie

pomocy na przejęcie banku, połączenie się banków

lub zakup akcji (udziałów) innego banku – wyników

badania sprawozdań finansowych …… banków,

• przedstawienie Zarządowi Funduszu przez podmiot

ubiegający się o pomoc pozytywnej opinii

……………………………………

o

programie

postępowania uzdrawiającego lub o celowości

przejęcia,

połączenia

się

banków

lub zakupu akcji (udziałów) innego banku.

22

Źródła finansowania Funduszu.

obowiązkowe opłaty roczne, wnoszone przez podmioty

objęte systemem gwarantowania,

kwoty

przekazane

z

funduszu

ochrony

środków

gwarantowanych, pochodzące z wpłat podmiotów objętych

systemem gwarantowania, dokonywanych zgodnie z

uchwałą Zarządu Funduszu na wyodrębniony rachunek

specjalny Funduszu w Narodowym Banku Polskim,

dochody z oprocentowania pożyczek udzielanych przez

Fundusz oraz dochody z oprocentowania papierów

wartościowych,

środki

uzyskane

w

ramach

bezzwrotnej

pomocy

zagranicznej,

środki z dotacji, udzielonych na wniosek Funduszu, z

budżetu państwa na zasadach określonych w przepisach o

finansach publicznych,

środki z kredytu krótkoterminowego udzielonego przez

Narodowy Bank Polski,

udzielone pożyczki ze środków budżetu państwa,

inne dochody.

23

Obowiązkowe opłaty roczne.

Podmioty objęte systemem gwarantowania wnoszą na rzecz

Funduszu obowiązkowe opłaty roczne w wysokości iloczynu

stawki nieprzekraczającej 0,3 % i kwoty odpowiadająca 12,5-

krotności

sumy

wymogów

kapitałowych

z

tytułu

poszczególnych rodzajów ryzyka oraz z tytułu przekroczenia

limitów i naruszenia innych norm.

Zachodzi zatem zależność między wysokością opłaty wnoszonej

na rzecz BFG a skalą działalności banku i związanego z nią

ryzyka.

Podmioty objęte systemem gwarantowania obowiązane są

do wnoszenia opłaty w terminach określonych przez Fundusz,

nie później niż do dnia 31 marca każdego roku.

Opłaty należne od banków spółdzielczych zrzeszonych w bankach

zrzeszających wnoszą, w imieniu tych banków, banki

zrzeszające.

24

Fundusz ochrony środków

gwarantowanych

Oprócz obowiązkowych corocznych opłat bank objęty

systemem

gwarantowania

obowiązany

jest

współtworzyć

fundusz

ochrony

środków

gwarantowanych

na zaspokojenie roszczeń ………………… w przypadku

upadłości któregokolwiek banku.

Wysokość funduszu ochrony środków gwarantowanych

w danym roku jest ustalana, nie później niż do końca

poprzedniego roku kalendarzowego, jako iloczyn stawki

w wysokości do 0,4% i sumy środków pieniężnych

zgromadzonych w banku na koniec października na

wszystkich rachunkach; obowiązuje stan środków

stanowiący

podstawę

obliczania

kwoty

rezerwy

obowiązkowej.

25

cd. Fundusz ochrony środków

gwarantowanych.

Banki przelewają środki przeznaczone na wypłatę

środków gwarantowanych, na wyodrębniony

rachunek specjalny Funduszu w NBP w ciągu 7 dni

roboczych

od podania do publicznej wiadomości uchwały

Zarządu w drodze ogłoszenia w piśmie o zasięgu

ogólnokrajowym.

Wpłaty banków spółdzielczych zrzeszonych w

bankach zrzeszających wnoszą, w imieniu tych

banków, banki zrzeszające.

26

Wysokość składek na BFG

a kondycja sektora bankowego

Wysokość składek płaconych przez banki do BFG

odzwierciedla kondycję sektora bankowego.

W końcu 1999 r., gdy nadzór bankowy przygotowywał się

do wprowadzenia zarządu komisarycznego w Banku

Staropolskim, ogłoszono na rok 2000 5-krotny wzrost

stawki na fundusz ochrony środków gwarantowanych: z

0,08 proc. wartości zgromadzonych w każdym banku

depozytów w 1999r do stawki maksymalnej, tj. 0,4 proc.

wartości.

W 2005 r. stawka spadła do 0,13 proc. Na 2009 r. ustalono

ją

w wysokości 0,4%.

Wysokość składki rocznej na 2005 r. została obniżona o 1/3

w stosunku do 2004 r. - (z 0,075 % do 0,050 proc.

wartości aktywów banków).W 2006 r. wysokość składki

została utrzymana w niezmienionej wysokości - 0,05%. Na

2009 r. uchwalono wysokość tej składki na 0,045%.

27

Stawki wpłat i kwoty wypłacone z funduszu

ochrony środków gwarantowanych BFG

Rok

% stawka wpłaty na fundusz

ochrony środków

gwarantowanych

Kwoty wypłat z BFG w mln

zł

1995

0,4

85,8

1996

0,4

47,3

1997

0,18

4,7

1998

0,1

4,1

1999

0,08

0

2000

0,4

484,1

2001

0,3

0

2002

0,4

0

2003

0,4

0

2004

0,25

0

2005

0,13

0

2006

0,19

0.0

2008

0,26

0,00

28

Kwoty wypłacone z funduszu ochrony

środków gwarantowanych BFG.

BFG wypłacił od początku swojej działalności

ponad 812 mln zł.

Fundusz od 1995 roku zwrócił te pieniądze

315 tys. klientów upadłych banków w Polsce.

29

Biuro Informacji Kredytowej

S.A.

• Biuro Informacji Kredytowej (BIK) to instytucja powołana w 1997 r.

przez banki i Związek Banków Polskich na mocy art. 105 ust 4 ustawy

Prawo Bankowe z dnia 29 sierpnia 1997; swoją działalność

operacyjną rozpoczęło w 2000 r.

• BIK gromadzi, przechowuje oraz przetwarza i dystrybuuje

informacje

o aktualnych zobowiązaniach oraz historii kredytowej klientów

banków

i

Spółdzielczych

Kas

Oszczędnościowo-Kredytowych.

Dane

gromadzone w BIK dotyczą zarówno klientów indywidualnych,

jak i przedsiębiorców.

• BIK oferuje również ………………. wiarygodności kredytowej oraz

…………… klientów indywidualnych – na wniosek banku biuro może

go informować o wszystkich nowych danych pojawiających się w

bazie.

• BIK działa na zasadzie wzajemności – prawo do korzystania

z informacji mają wszyscy partnerzy zobowiązujący się przekazywać

dane do Biura. Dane te objęte są ………………………………………. Do

danych zgromadzonych w BIK mają dostęp wyłącznie banki i SKOK-i

oraz instytucje upoważnione, typu prokuratura, policja, sądy.

30

cd. Biuro Informacji Kredytowej

S.A.

Współpraca banków z Biurem polega na tym, że

banki

- z jednej strony - wprowadzają do systemu

informacje o każdym wniosku kredytowym, jaki do

nich dotarł, łącznie z ew. zgodą współmałżonka na

zaciągnięcie lub poręczenie kredytu, informacji o

każdym

kredycie

i jego obsłudze, a z drugiej - sięgają do zasobów

bazy, gdy chcą sprawdzić klienta.

Dostają wtedy raport o jego zadłużeniu we

wszystkich bankach uczestniczących w systemie.

Obecnie z BIK współpracują 44 banki posiadające

ok. 96 % udział w rynku kredytów detalicznych.

31

cd. BIK

• Biuro Informacji Kredytowej udostępniło

bankom

w 2008 r. 19,9 mln raportów kredytowych.

• W 95 % raporty BIK to raporty pozytywne,

poświadczające

regularną

spłatę

zobowiązań finansowych.

32

cd. BIK

• Każda osoba, która wystąpi o sporządzenie raportu,

otrzymuje taką samą informację, jaką biuro udostępnia

na zamówienie banków. Oprócz oceny punktowej,

zawiera ona oznaczenie systemem gwiazdkowym

określającym poziom wiarygodności kredytowej (od 5

gwiazdek – najwyższa wiarygodność, do 1 gwiazdki –

brak wiarygodności). Cena raportu – 35 zł.

• Po wygaśnięciu zobowiązania kredytobiorcy informacje

o nim mogą być przetwarzane w BIK w dwóch

przypadkach:

– po uzyskaniu ………….. zgody osoby, która

wywiązała się ze zobowiązań, lub

– bez posiadania zgody osoby, jeśli zwłoka w spłacie

przekroczyła ……….. oraz upłynęło co najmniej 30

dni od poinformowania tej osoby przez bank o

zamiarze przekazania danych do BIK (BIK może

przechowywać takie dane do 5 lat; krócej - na

pisemny wniosek instytucji, która przekazała dane

do BIK).

33

cd. BIK.

Nowelizacja prawa bankowego z kwietnia 2005

wprowadzona zmianą ustawy o ochronie informacji

niejawnych dała bankom trzy lata na zapytanie

wszystkich

swoich

kredytobiorców

(kilkanaście

milionów dobrych kredytobiorców) o zgodę na

przechowywanie ich danych po spłacie zobowiązań.

W praktyce oznacza to, że do połowy czerwca 2008 r.

każdy bank musiał uzyskać takie zgody, w

przeciwnym razie był zobowiązany do …………………,

które posiadał. Dotyczyło to kredytów zaciągniętych

przed 16 czerwca 2005 r

., czyli przed dniem wejścia

w życie zmian w prawie bankowym.

W odniesieniu do kredytów zaciągniętych

po 16

czerwca 2005 roku

, na uzyskanie zgody kredytobiorcy

bank ma czas do ………………….kredytu, jeśli po tym

okresie chce dane zachować i dalej przetwarzać.

34

Biura Informacji

Gospodarczej

Na podstawie Ustawy z dnia 14 lutego 2003r. o

udostępnianiu informacji gospodarczych

(Dz. U. Nr 50, poz. 424 ze zm.) działają w

Polsce 3 biura:

1. Krajowy Rejestr Długów Biuro Informacji

Gospodarczej SA

2. Europejski Rejestr Informacji Finansowej

BIG S.A. (Grupa Kapitałowa KRUK S.A.)-

wcześniejszy KSV BIG S.A.

3. InfoMonitor, Biuro Informacji Gospodarczej

S.A. (głównym akcjonariuszem jest BIK).

35

cd. Biura Informacji

Gospodarczej

Biura informacji gospodarczej przyjmują, przechowują oraz

udostępniają

informacje

gospodarcze

o zadłużeniu

konsumentów i przedsiębiorców, a także o fakcie posłużenia

się podrobionym lub cudzym dokumentem.

InfoMonitor jako jedyne biuro informacji gospodarczej w Polsce

ma dostęp do baz: Biura Informacji Kredytowej S.A. oraz

Związku Banków Polskich. Posiada również własną centralną

Ewidencję Dłużników.

BIG-i gromadzą dane o firmach i osobach, które zalegają

z płatnościami co najmniej …………., a łączna kwota

zobowiązań brutto względem firmy wynosi co najmniej

…….. (przedsiębiorcy) lub ………… (konsumenci).

Z informacji udostępnianych przez BIG-i mogą korzystać banki,

towarzystwa

ubezpieczeniowe,

operatorzy

telekomunikacyjni, spółdzielnie mieszkaniowe oraz wszyscy

przedsiębiorcy mający problem z odzyskaniem należności

od swoich kontrahentów

.

36

cd. Biura Informacji

Gospodarczej.

BIG usuwa informacje gospodarcze:

• dotyczące posłużenia się podrobionym lub

cudzym dokumentem - po upływie 10 lat

od końca roku, w którym biuro otrzymało te

informacje;

• po upływie 3 lat od ich ostatniej aktualizacji,

nie później jednak niż po upływie 10 lat od

ich otrzymania;

• na podstawie uzasadnionej informacji o

nieistnieniu zobowiązania lub o wygaśnięciu

lub odroczeniu wykonania zobowiązania,

jeżeli dane dotyczą konsumenta

37

Związek Banków Polskich

ZBP powstał w 1991 roku; jest ………………..i

samorządową organizacją banków. Działa na

podstawie ustawy z 30 maja 1989 r. o izbach

gospodarczych.

Członkami Związku mogą być banki działające na

obszarze Rzeczypospolitej Polskiej utworzone na

podstawie

……………………….,

a

także

……………… instytucji kredytowych lub oddziały

banków zagranicznych prowadzących działalność

na obszarze Polski na podstawie prawa polskiego.

Obecnie członkami ZBP są wszystkie banki

komercyjne

i 35 banków spółdzielczych.

38

Zadania ZBP

Zgodnie ze statutem ZBP celem ZBP jest reprezentowanie i

ochrona wspólnych interesów członków Związku oraz

podejmowanie

i wspieranie działań na rzecz rozwoju polskiej gospodarki

i procesu integracji z Unią Europejską.

Zadania obejmują:

1.

współdziałanie z organami Państwa w zakresie tworzenia

sprzyjających warunków ……………………. i ……………. rozwoju

…………………………………..

2.

organizowanie współdziałania banków na rzecz rozwoju sektora

bankowego i infrastruktury międzybankowej, w tym zwłaszcza

w zakresie:

–

rozliczeń pieniężnych, obrotu czekowego i kartowego,

–

……………………. instrumentów rynków finansowych,

–

zbierania, przetwarzania i wymiany ……………… bankowej

i gospodarczej,

–

kształcenia kadr bankowych i upowszechniania wiedzy

bankowej,

–

…………………….

banków

i

przeciwdziałania

wykorzystywaniu banków w działalności przestępczej,

39

cd. Zadania ZBP

-

prowadzenia działalności informacyjnej i promocyjnej,

tworzenia forum dyskusji i spotkań środowiska

bankowego,

- kształtowania zasad dobrej praktyki bankowej,

3. podejmowanie działań na rzecz tworzenia i

rozwoju ……………………… obsługujących sektor

bankowy, zwłaszcza w zakresie

:

- rozliczeń pieniężnych,

- izb rozliczeniowych,

- wymiany informacji bankowej i gospodarczej,

- podpisu elektronicznego i certyfikacji,

- szkolnictwa bankowego i badań nad bankowością,

- postępowania pojednawczego i sądownictwa

polubownego,

- arbitrażu bankowego na rzecz klientów banków

(konsumentów

).

40

Instytucje działające przy

ZBP

• Sąd Polubowny

• Komisja Etyki Bankowej

• Arbiter bankowy

• Rada Bankowości Elektronicznej

41

Przykładowe efekty działania

ZBP.

• doprowadzenie do wdrożenia usługi polecenia

zapłaty,

• działania

zmierzające

do

standaryzacji

systemu

kwalifikacji

dla

pracowników

bankowych

• powołanie arbitra bankowego - inicjatywa ZBP

• propagowanie

ujednoliconego

numeru

rachunku bankowego

• powstanie agencji ratingowej CERA (Central

European Rating Agency) – powstała

z inicjatywy ZBP

• BIK i BIG

42

Bankowy Arbitraż Konsumencki

Bankowy Arbitraż Konsumencki działa

przy Związku Banków Polskich.

Został powołany w celu rozstrzygania sporów

pomiędzy ……………………………… banków

a bankami w zakresie roszczeń pieniężnych z

tytułu niewykonania lub nienależytego

wykonania przez bank czynności bankowych.

Konsumentem jest osoba fizyczna, która

zawiera

umowę

z

bankiem

w

celu

………………………..

z

działalnością

gospodarczą.

43

cd. Bankowy Arbitraż

Konsumencki.

Wszczęcie postępowania przed Arbitrem bankowym

następuje na wniosek ……………………..

Przedmiotem postępowania przed Arbitrem bankowym

mogą być wyłącznie spory, jeśli wartość przedmiotu

sporu nie przekracza kwoty ………………zł.

Orzeczenia Arbitra bankowego są dla ……………

ostateczne.

Bank ………………….. jest wykonać orzeczenie Arbitra

bankowego nie później w terminie 14 dni od dnia

otrzymania wypisu orzeczenia.

Orzeczenia Arbitra bankowego dla …………………. nie

są

ostateczne.

Konsument

niezadowolony

z rozstrzygnięcia może skierować sprawę na drogę

postępowania ……………………….

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

Wyszukiwarka

Podobne podstrony:

Wykorzystane do wspomagania działalności żydowskiego lobby w Polsce, Polska

System bankowy w Polsce

Rozwój bankowości w Polsce, FINANSE I RACHUNKOWOŚĆ, WSB gda, Bankowość (figiela)

system bankowy w Polsce (8 str)(1), Bankowość i Finanse

bankowosc w Polsce (13 str), 1

E Stola Rozwoj sektora bankowego w Polsce a wzrost gospodarczy

JJaszczuk Zasady i warunki prowadzenia działalności gospdoarczej w Polsce

Struktura Systemu Bankowego w Polsce, Struktura Systemu Bankowego w Polsce

BIK munir er kaber istota działania banków islamskich

GPW jako instytucja rynku finansowego, Bankowość

pojęcie i organizacja systemu bankowego w polsce (9 str), Bankowość i Finanse

Instytucje i uczestnicy rynku kapitałowego w Polsce, Ekonomia, Studia, II rok, Rynki finansowe

więcej podobnych podstron