DZIAŁALNOŚĆ

BANKÓW

INWESTYCYJNYCH W

PROCESIE

SEKURYTYZACJI

Pojęcie sekurytyzacji

Proces wyodrębniania wg określonych

zasad jednorodnej grupy pożyczek lub

kredytów, innych instrumentów

dłużnych, z tytułu których należności

przyszłe zostaną skonwertowane w

papiery wartościowe i sprzedane

inwestorom, po uprzednim poddaniu ich

badaniu zdolności kredytowej lub ocenie

ratingowej.

Rodzaje sekurytyzacji jako

instrumentu finansowego

• Sekurytyzacja pierwotna – bilansowa

• Sekurytyzacja wtórna – pozabilnasowa

• Sekurytyzacja syntetyczna

Cele transakcji

sekurytyzacyjnych

• Ekonomiczne

• Finansowe

• Rynkowe

Instytucje finansowe

lub banki, będące

inicjatorami

sekurytyzacji, mogą

ją wykorzystać do:

• zmniejszenia wielkości kapitału regulacyjnego w relacji do

aktywów, aby stworzyć warunki dla generowania nowych

aktywów lub dla poprawy wskaźników kapitałowych

• minimalizowania niedopasowania zapadalności aktywów i

wymagalności pasywów

• osiągania dodatkowych zysków z tworzenia coraz to

nowych aktywów, zwiększanie udziału w rynku

• poprawy jakości zarządzania ekspozycjami w

poszczególnych sektorach lub domenach działalności

• poprawy struktury aktywów oraz procedur zarządzania

aktywami i pasywami

Rozwój

sekurytyzacji na

świecie

• Pierwsze programy sekurytyzacji przeprowadzone

zostały w USA w połowie lat 70-tych XX wieku przez

agencje rządowe

• Pierwszymi aktywami poddawanymi sekurytyzacji były

wierzytelności zabezpieczone hipoteką

• W Europie transakcje sekurytyzacyjne stały się

popularne w połowie lat 80-tych

• W chwili obecnej sekurytyzacja rozwija się dynamicznie

na całym świecie, w szczególności w Republice

Południowej Afryki, przyczyniły się do tego m.in.:

1. nowe regulacje prawne dotyczące transakcji

sekurytyzacyjnych

2. niedobór rządowych obligacji i papierów wartościowych

o stałym dochodzie

3. poszukiwanie alternatywnych źródeł finansowania

Czynniki

wpływające na

rozwój rynku CLO

• 1988r, Bazylejska Umowa Kapitałowa – zestaw

zaleceń dotyczących podstawowych wymogów

zabezpieczenia kapitałowego banków przed

ryzykiem kredytowym i rynkowym,

• Lata 90-te – wzrost nacisków na banki w zakresie

poprawienia wskaźnika ROE,

• Lata 90-te – wzrost przekonania wśród komercyjnych

kredytodawców o wyższej niż banki efektywności

instytucjonalnych inwestorów w wycenie oraz

zarządzaniu ryzykiem kredytowym

Czynniki wpływające na

wzrost popularności

sekurytyzacji w Europie

• Historycznie niskie stawki stóp procentowych

utrzymywane przez Europejski Bank Centralny

• Aprecjacja europejskiej waluty

• Pojawianie się nowych typów powszechnie

akceptowanych na rynku certyfikatów z grupy CDO

• Wzrost wiarygodności kredytowej europejskich dłużnych

papierów wartościowych

• Rosnąca płynność oraz przejrzystość rynku

• Rozwój wiarygodnych i rzetelnych narzędzi analitycznych

pozwalających na wszechstronną ocenę rynku

sekurytyzacji oraz emitowanych na nim certyfikatów

Rynek sekurytyzacji w

Polsce

• Olbrzymi potencjał rozwoju głównie ze względu na brak

takich transakcji w systemie bankowym w latach ubiegłych

• Stopniowa ewolucja typów transakcji spowodowana

naturalną konsekwencją rozwoju rynku

• Wyraźne rozwarstwienie typów transakcji ze względu na

rodzaj wierzytelności - wierzytelności wobec osób

fizycznych, korporacyjne, zabezpieczone, niezabezpieczone,

hipoteczne

• Rosnące znaczenie współpracy między funduszami

sekurytyzacyjnymi a bankami: kanał pozwalający na

pozbycie się nieatrakcyjnych aktywów oraz rynek

certyfikatów funduszy

• Stopniowy wzrost znaczenia transakcji o charakterze

niebankowym

Uwarunkowania

sekurytyzacji w Polsce

– Przystąpienie do UE

– Rosnące potrzeby w zakresie

finansowania gospodarki

– Szybki wzrost rynku kredytowego

– Niewielkie kapitały krajowe

– Nowe regulacje prawne

– Rozwój rynku kapitałowego

Bariery rozwoju

sekurytyzacji

– Problemy organizacyjne, prawne z aktywami

– Trudności z wykorzystaniem sekurytyzacji do

zarządzania ryzykiem

– Brak rynku wtórnego

– Ograniczenia prawne (np. zakaz odkupu transzy

podporządkowanej, wymagana zgoda na cesję

dłużnika)

– Ograniczenia efektywności finansowej

– Tańsze źródła finansowania (np. dla banków

depozyty detaliczne)

Sekurytyzowane

aktywa

• Przedmiotem sekurytyzacji może stać się wszystko, co ma

jakąkolwiek wartość i może w przyszłości przynosić

dochody odsetkowe

• W praktyce – emitent dążąc do ograniczenia ryzyka oraz

kosztów wybiera tylko te aktywa, które spełniają

określone, ścisłe kryteria, m.in.:

1. regularne generowanie prognozowalnych przepływów

pieniężnych,

2. możliwość wydzielenia z bilansu,

3. wielkość i jakość puli umożliwiająca osiągnięcia korzyści

skali*

• Prócz transakcji opartych na typowych aktywach, coraz

częściej pojawiają się operacje, w których zabezpieczenie

emisji ABS stanowią aktywa „niestandardowe”

Instrumenty finansowe

emitowane w ramach

transakcji

sekurytyzacyjnej

• W ramach procesu sekurytyzacyjnego

emitowane są walory finansowe

reprezentujące różne kategorie papierów

wartościowych

• Głównym kryterium podziału emitowanych w

ramach transakcji sekurytyzacyjnej walorów

finansowych jest podział na:

1.

- papiery wartościowe bazujące na

wierzytelnościach kredytowych

zabezpieczonych hipoteką

2.

- papiery zabezpieczone innymi aktywami.

Mortgage Backed

Securities

• MBS jest to papier wartościowy emitowany w

ramach transakcji sekurytyzacyjnej, którego

zabezpieczenie stanowi zbiór kredytów

hipotecznych.

• Jedną z najbardziej istotnych charakterystyk

kredytów hipotecznych, mających bezpośredni

wpływ na emitowane w ramach sekurytyzacji

instrumenty finansowe jest zawarta w nich

opcja przedpłaty. Dokonanie przedpłat przez

kredytobiorców jest uwarunkowane

występowaniem na rynku potencjalnych

możliwości tańszego refinansowania.

• Ze względu na rodzaj nieruchomości obciążonej

hipoteką, która służy na zabezpieczenie spłaty

wierzytelności, wyróżnia się dwa rodzaje instrumentów

finansowych typu MBS:

1. Commercial Mortgage Backed Securities CMBS

2. Residua Mortgage Backed Securities RMBS

• CMBS są zabezpieczone hipoteką na bazie

nieruchomości generujących stałe przychody takie jak:

hotele, restauracje.

• RMBS są związane z nieruchomościami, które nie

przynoszą swoim właścicielom wpływów pieniężnych

• Istnieją cztery podstawowe typy struktur stosowanych

przy emisji MBS: pass through, pay through, CMO oraz

SMBS.

Asset Backed

Securities

Papiery wartościowe typu ABS – w odróżnieniu

od MBS – nie tworzą grupy homogenicznej pod

względem rodzaju aktywów zabezpieczających.

Są one dzielone według rodzaju wierzytelności

kredytowej służącej zabezpieczeniu, na klasy,

takie jak instrumenty finansowe zabezpieczone

należnościami z tytułu kredytu: na zakup

samochodu, konsumenckiego zaciągniętego

przy użyciu karty kredytowej, dla

przedsiębiorstw, studencki oraz wieloma

innymi.

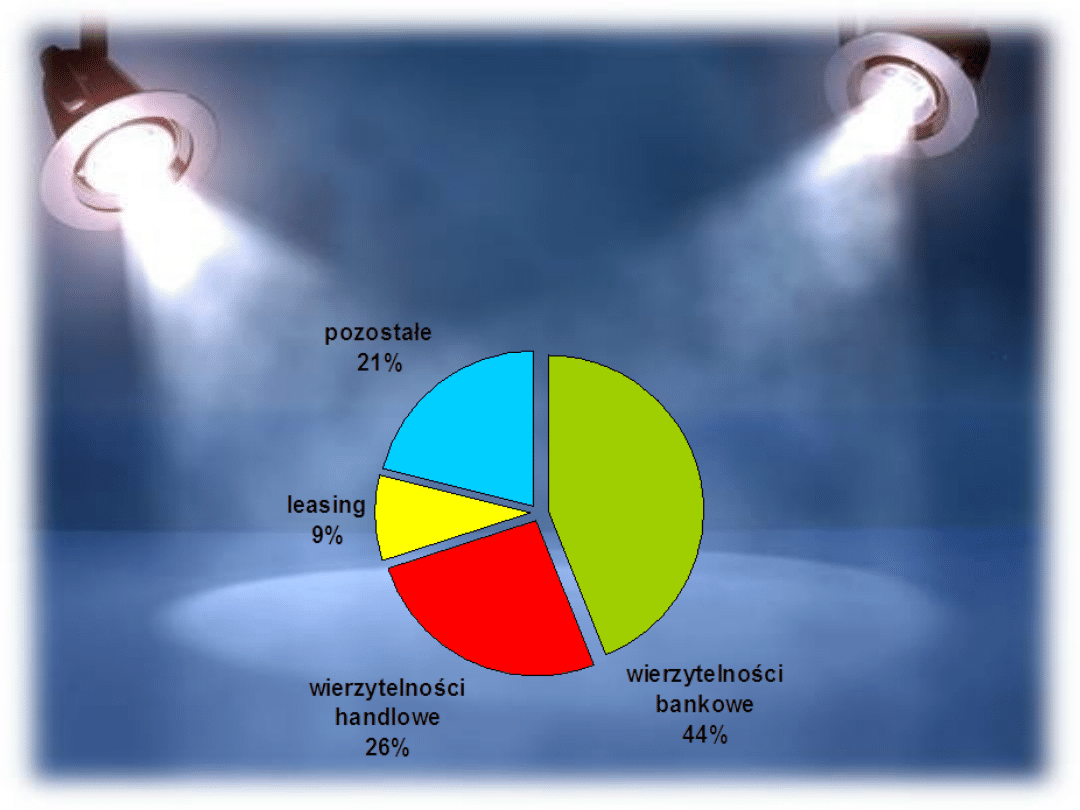

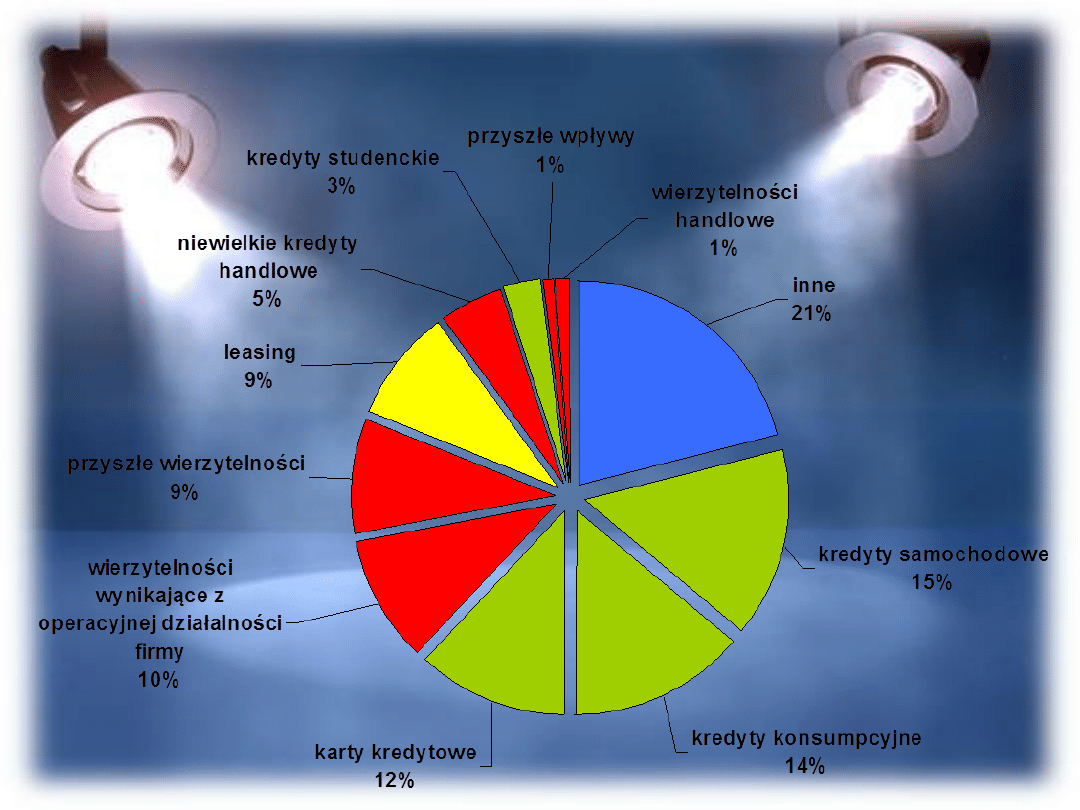

Najczęściej

sekurytyzowane

aktywa na rynku

europejskim

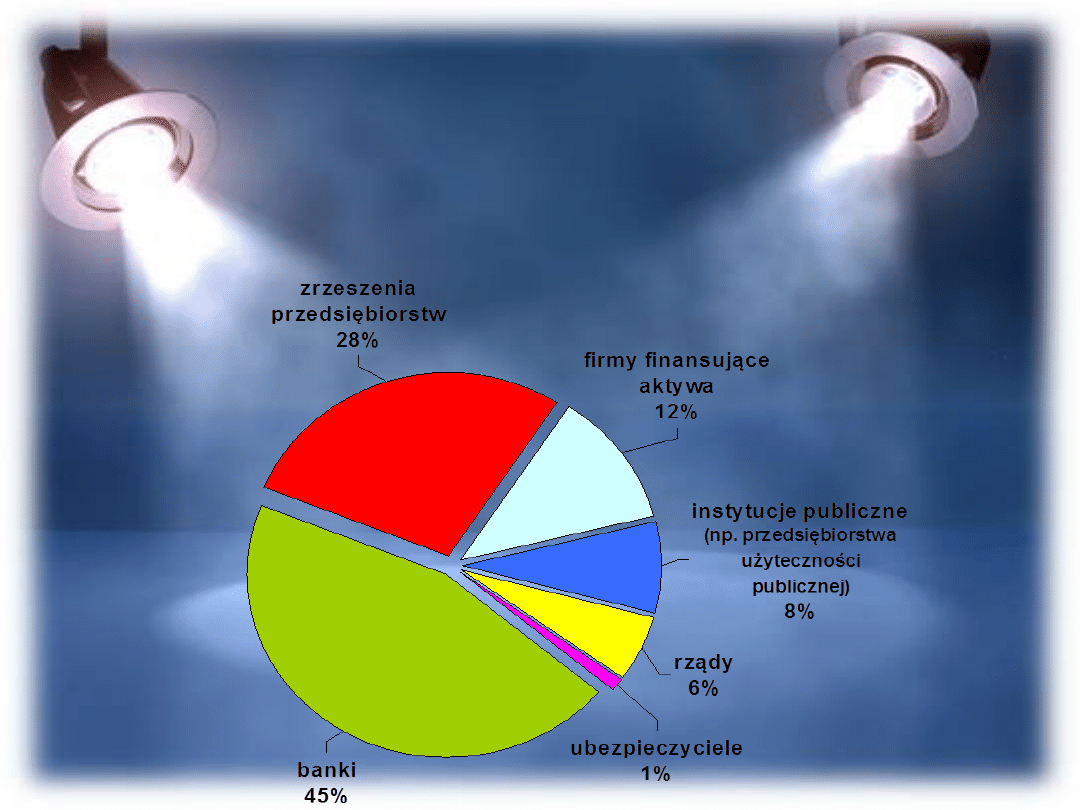

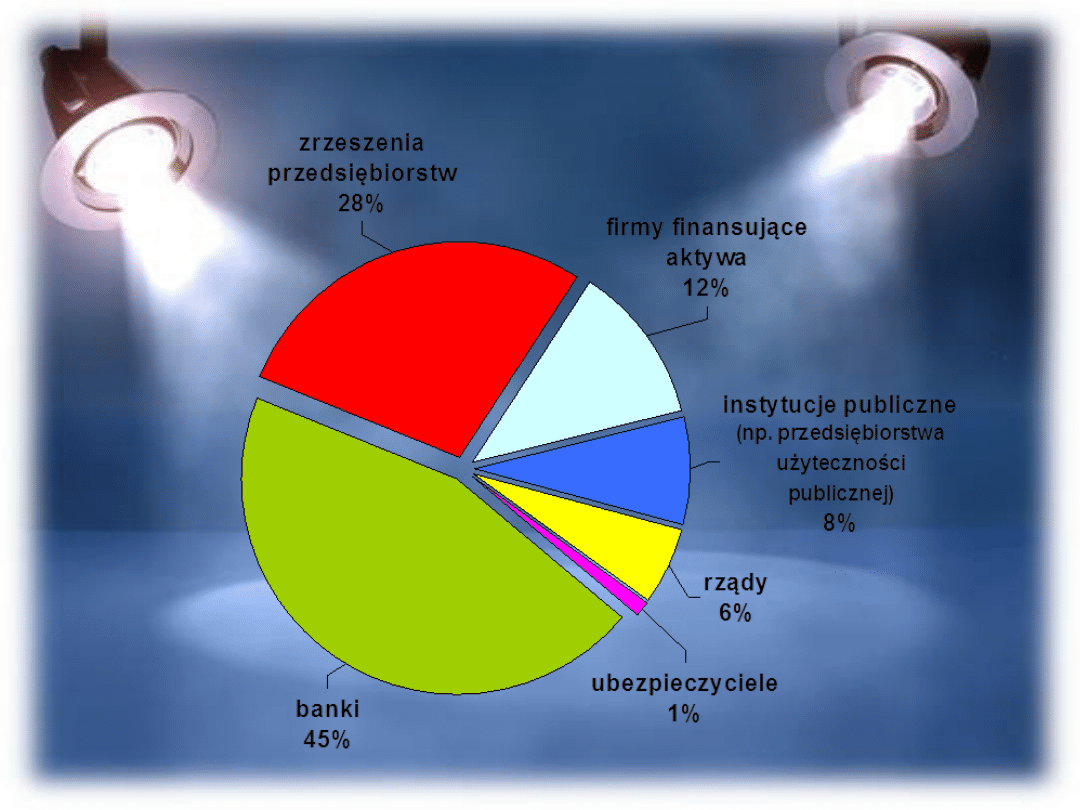

Dostawcy

wierzytelności na

rynek

sekurytyzacji

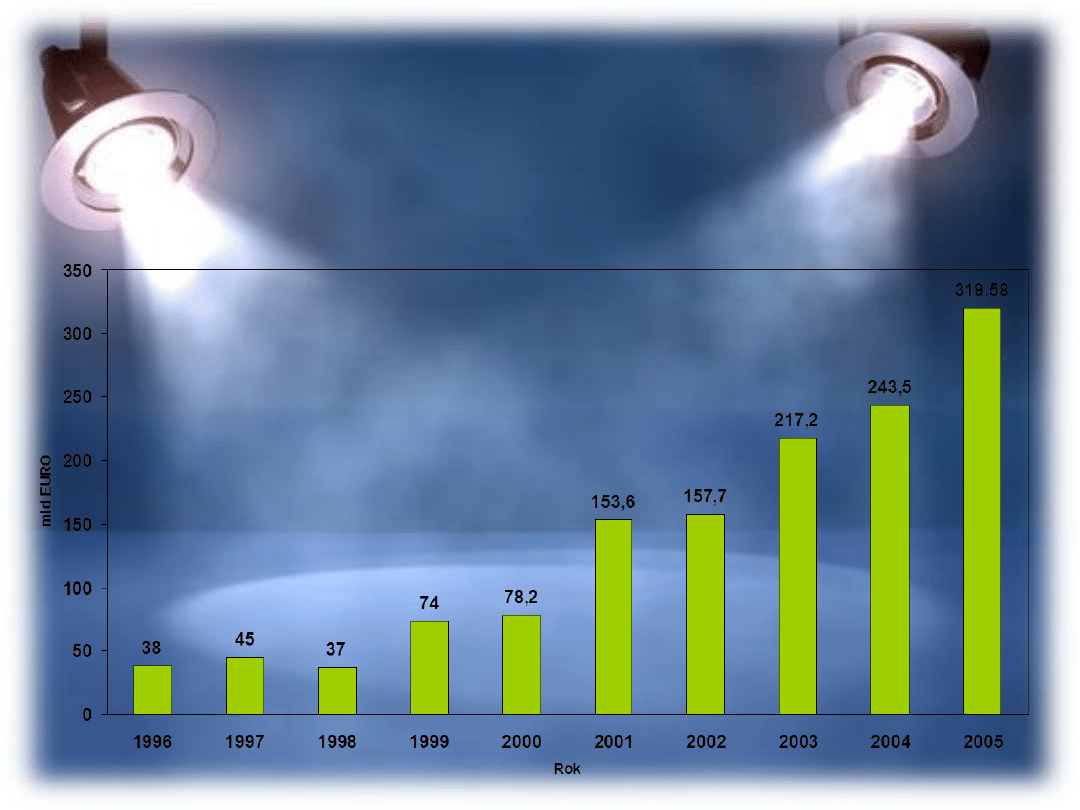

Emisja dłużnych papierów

wartościowych na rynku

europejskim

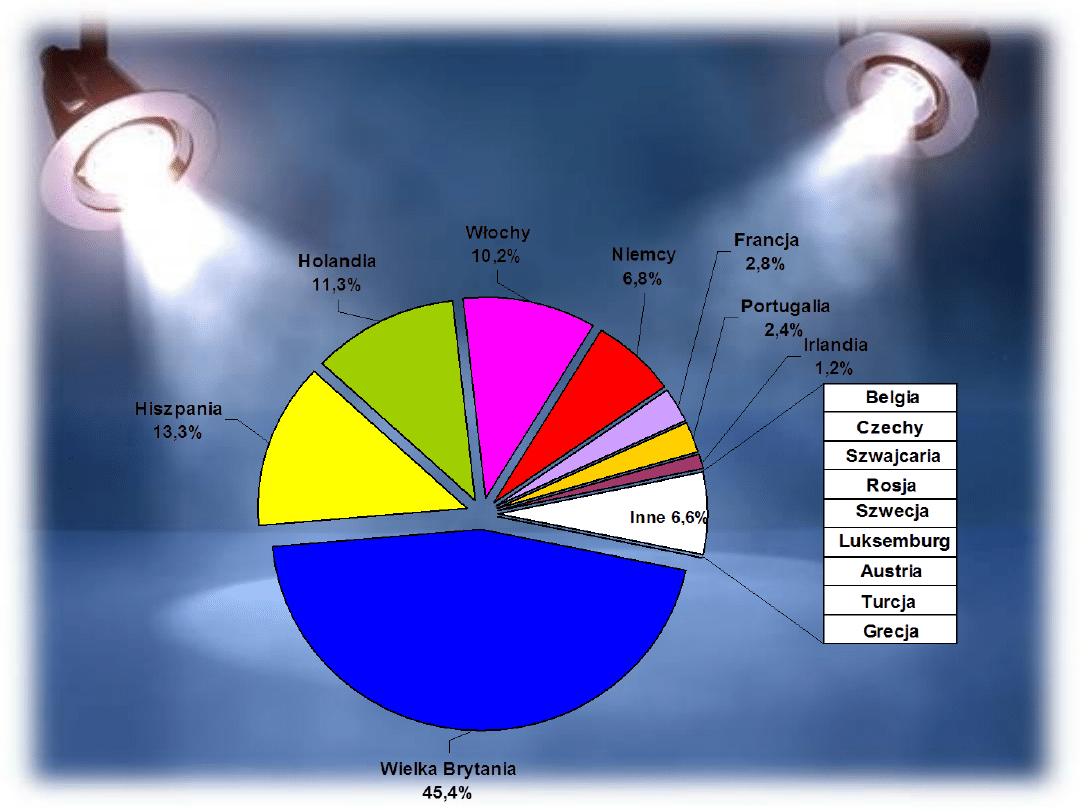

Udział krajów

europejskich w rynku

sekurytyzacji

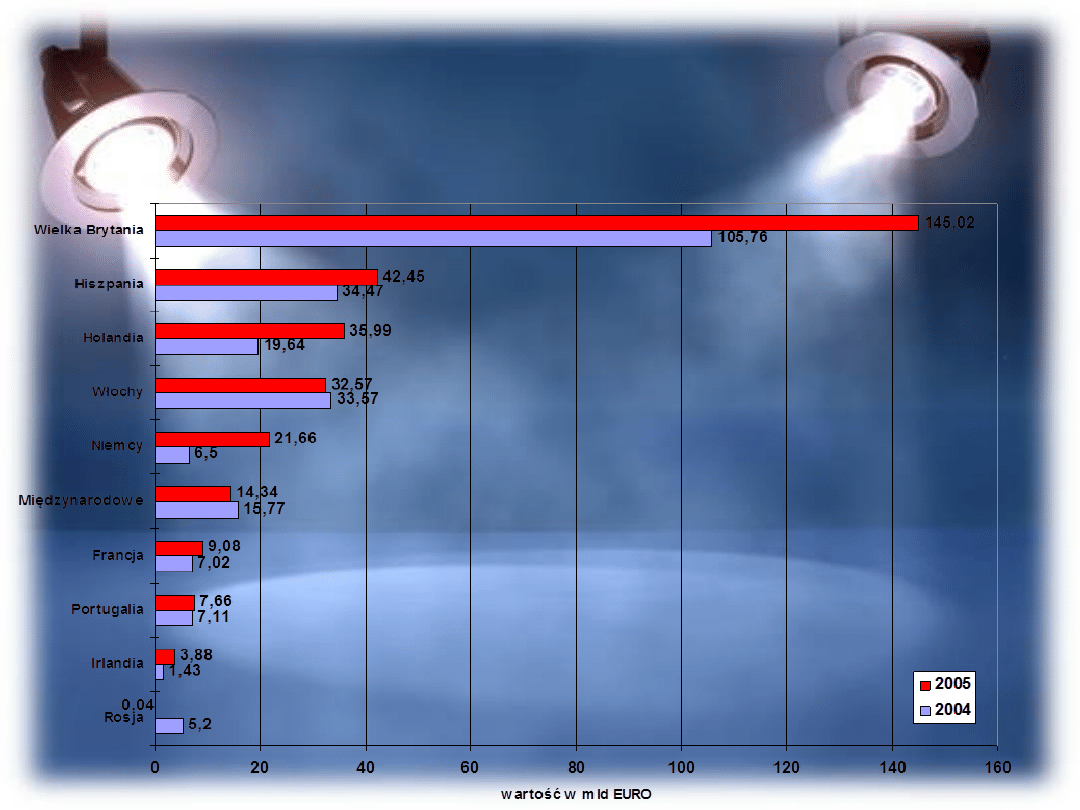

Najwięksi gracze na rynku

sekurytyzacji w Europie

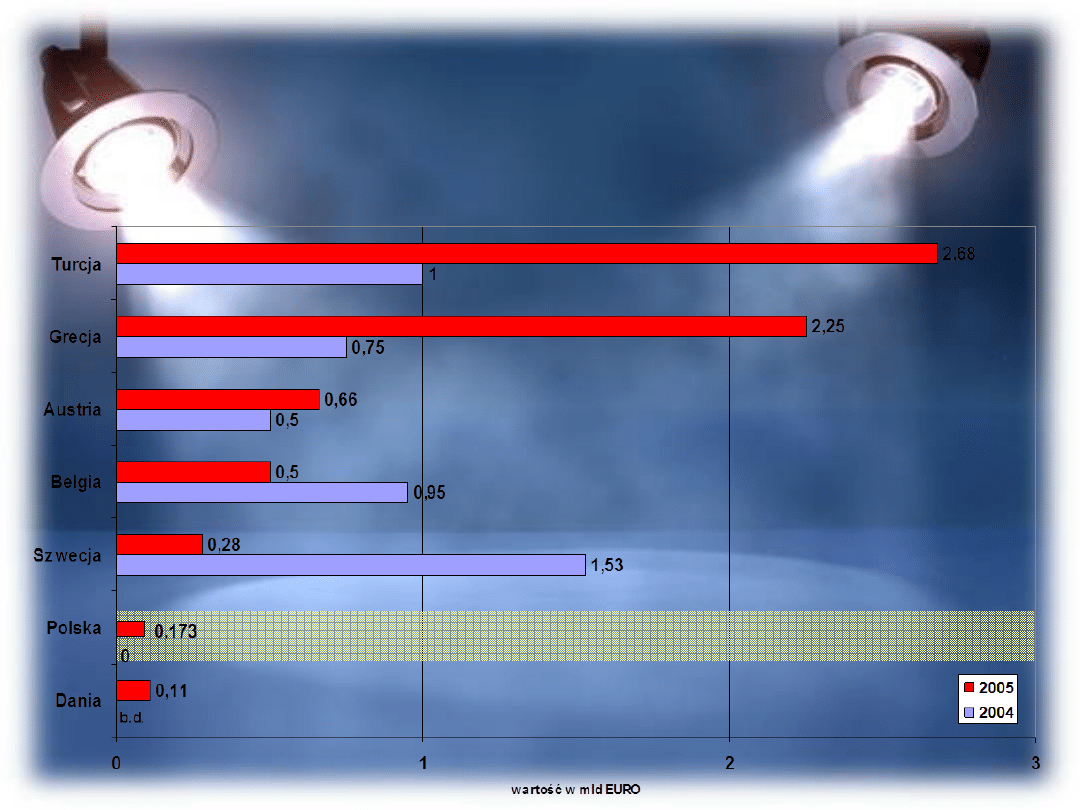

Udział pozostałych

krajów w rynku

sekurytyzacji

Struktury emisji

instrumentów

finansowych

• Przyjęte w transakcji rozwiązania strukturalne mają

bezpośredni wpływ na rodzaj emitowanych papierów

wartościowych oraz ich charakterystyki inwestycyjnej.

Decyzja o konstrukcji transakcji jest uwarunkowana

rodzajem oraz cechami strukturyzowanych aktywów.

Można wyróżnić 3 powody:

• - wyodrębnione wierzytelności mogą już być

wyposażone w zabezpieczenia, które można

efektywnie wykorzystać przy budowaniu struktury

transakcji

• - niejednolitość warunków spłaty zaciągniętych

kredytów

• - łagodność obowiązujących norm podatkowych

Instrumenty typu

Pass Through i Pay

Through

• Podstawowy i najważniejszy jest podział

emitowanych w ramach sekurytyzacji

papierów wartościowych są instrumenty

typu: pass through i pay through.

• Pass Through dokumentują prawo ich

właściciela do współwłasności majątkowej

• Pay Through stanowią typowy dłużny

papier wartościowy.

Pass Through

securities

• Instrumenty finansowe dające ich posiadaczom prawo

do otrzymania płatności z należności kredytowych na

podstawie tytułu własności do proporcjonalnego

udziału wyodrębnionej puli wierzytelności

kredytowych.

• Konstrukcja transakcji sekurytyzacyjnej, nie

uwzględnia powołania spółki celowej. Wyodrębniona

pula wierzytelności kredytowych jest przekazywana

przez kreatora transakcji depozytariuszowi. Emituje on

na ich podstawie świadectwa udziałowe i sprzedaje

inwestorom za pośrednictwem aranżera. Kreator zbiera

płatności odsetkowe oraz raty kapitałowe od

kredytobiorców i po uprzednim odliczeniu prowizji za

świadczone usługi przekazuje je depozytariuszowi,

który prowadzi rozliczenia z posiadaczami

instrumentów finansowych.

Pay Through

securities

Należą do grupy papierów wartościowych o

charakterze dłużnym, w których emitent

zobowiązuje się do wypłaty nabywcom

kuponów oraz nominału w określonym

terminie. Transakcje przewidujące emisje

takiego typu są bardziej elastyczne, pozwalają

na separację płatności odsetkowych i rat

kapitałowych oraz kreację transz o

zdywersyfikowanych charakterystykach

inwestycyjnych. Zaangażowanie w transakcji

jednostki specjalnego przeznaczenia daje

możliwość dokonywania transformacji

strumienia pieniężnych oraz dołączania

dodatkowych opcji.

Zabezpieczone

obligacje

• Celem konstrukcji obligacji zabezpieczonych jest

maksymalne ograniczenie ryzyka kredytowego

związanego z emitowanymi instrumentami finansowymi i

jego podjęcie przez podmioty najbardziej do tego

przydatne.

• Po raz pierwszy omawiana struktura została zastosowana

w procesie sekurytyzacji kredytów hipotecznych w celu

ograniczenia ryzyka przedwczesnej spłaty wierzytelności.

Wyemitowane papiery wartościowe uzyskały nazwę

zabezpieczonych obligacji hipotecznych. Konstrukcja miała

zabezpieczać inwestorów przed ryzykiem kredytowym. W

ten sposób powstały obligacje zabezpieczone papierami

wartościowymi oraz obligacje zabezpieczone kredytami.

• Istotą struktury CMO/CLO jest podział emitowanych przez

spółkę celową papierów wartościowych na transze o

odmiennych charakterystykach inwestycyjnych.

Sposoby

restrukturyzacji

strumieni

pieniężnych

• Sewkwencyjne zaspokojenie transz

• PAC

• TAC

• Transze wspierające

• Z – transze

CLO/CMO

Transakcja, w ramach której są

emitowane instrumenty finansowe

typu CLO/CMO w odróżnieniu od

tradycyjnych procesów nie przewiduje

praw własności do wyodrębnionej puli

kredytów na spółkę celową. Następuje

natomiast transfer ryzyka związanego

z wierzytelnościami za pomocą

kredytowego kontraktu zmiany.

Konstrukcja procesu

sekurytyzacji w ramach

którego są emitowane

syntetyczne papiery

wartościowe

• przedmiot specjalnego przeznaczenia dokonuje

emisji papierów wartościowych typy CLO/CMO

• otrzymana ze sprzedaży kwota jest inwestowana w

dostępne na rynku bezpieczne instrumenty

finansowe

• bank- inicjator procesu dokonuje przeniesienia

ryzyka kredytowego związanego z wyodrębnioną

pulą wierzytelności na spółkę celową, wykorzystując

przy tym kredytowy kontrakt zamiany

• - wartość należności kredytowych nie może być

wyższa od wartości wyemitowanych instrumentów

finansowych

• - prowizja za podjęcie ryzyka kredytowego pobierana

przez spółkę celową jest przekazywana inwestorom

w ramach premii za podjęte ryzyko

• - w sytuacji zajścia zdarzenia ryzyka kredytowego

spółka celowa rekompensuje powstałą stratę banku,

upłynniając nabyte wcześniej papiery wartościowe

• - w ostatecznym rozliczeniu strata zostanie

zaabsorbowana przez instrumenty finansowe z

najniższej transzy podporządkowanej

Przebieg procesu

sekurytyzacji

• -ma złożony charakter,

• -wymaga zaangażowania wielu

uczestników

Podmioty najczęściej

uczestniczące w procesie

sekurytyzacji

• -aranżer transakcji,

• -administrator,

• -spółka celowa,

• -partner swapowy,

• -agencja ratingowa,

• -jednostka zabezpieczająca,

• -powiernik,

• -gwarant i dystrybutor emisji,

• -inwestorzy.

Aranżer transakcji

• -kreator należności,

• -inicjator procesu sekurytyzacyjnego,

• -bank, instytucja finansowa lub przedsiębiorstwo,

• -wyodrębnia w swoim portfelu kredytowym

homogeniczną grupę wierzytelności: na jej

podstawie zostanie dokonana emisja dłużnych

papierów wartościowych,

• -ustala strukturę procesu sekurytyzacji,

• -ustala rodzaj jednostki emitującej papiery

wartościowe,

• -dokonuje wyboru pozostałych uczestników

transakcji,

• -dostarcza danych statystycznych dotyczących

wierzytelności kredytowych

Sekurytyzowane

wierzytelności

kredytowe

• -wybrane wierzytelności, na podstawie których można

wyemitować papiery wartościowe,

• -zdolność do terminowego generowania strumieni

pieniężnych,

• -dane historyczne

• -przewidywalność strumieni pieniężnych co do wartości

i terminów ich pojawienia się,

• -jednorodny zbiór o podobnych charakterystykach

strukturalnych,

• -dywersyfikacja pod względem geograficznym,

demograficznym, przynależności sektorowej

kredytobiorców,

• -duża wartość,

• -zgodne z obowiązującymi normami prawnymi.00

Administrator

procesu

• -zarządza sekurytyzowanymi wierzytelnościami i

strumieniami pieniężnymi przez nie generowanymi,

• -sprawdza czy wyselekcjonowane wierzytelności

znajdują się w odpowiedniej puli zgodnie z prawem,

• -inkasuje płatności odsetkowe i rat kapitałowych,

• -podejmuje działania windykacyjne w razie

konieczności,

• -podejmuje decyzje o wykorzystaniu zabezpieczeń,

• -oblicza kwoty odsetkowe, kapitałowe oraz

strumienie pieniężne w przypadku przedpłat,

• -alokuje strumienie pieniężne wśród inwestorów,

• -dostarcza miesięczne oraz roczne sprawozdania.

Podmiot specjalnego

przeznaczenia - spółka

celowa

• -podmiot prawnie wyodrębniony,

• -oddziela ryzyko kredytowe związane z emitowanymi

papierami wartościowymi od ryzyka aranżera

transakcji,

• -nabywa wierzytelności kredytowe,

• -utrzymuje wierzytelności kredytowe w swoim bilansie,

• -emituje papiery wartościowe bazujące na

wierzytelnościach kredytowych,

• -nie ma powiązania z innymi podmiotami,

• -dokonuje transformacji przepływów pieniężnych,

• -umożliwia korzystanie z technik sekurytyzacji małym

bankom.

SPV nie działające na

zasadach

wyłączności

• -rodzaj spółki celowej nie działający na

zasadach wyłączności (conduit),

• -na podstawie nabytych wierzytelności

dokonuje emisji papierów wartościowych

na rynku pieniężnym,

• -zakładany przez wyspecjalizowane w

procesach sekurytyzacyjnych banki

Wyróżnia się trzy

rodzaje SPV

• -single-seller SPV- nabywający

wierzytelności kredytowe od jednego banku,

• -multi-seller conduit- nabywający

wierzytelności kredytowe od różnych

banków,

• -securities arbitrage vehicle- nabywający

papiery wartościowe posiadające rating

Ze względu na kryterium

oferowanego stopnia

ochrony nabywców

wyemitowanych papierów

wartościowych wyróżnia się:

• -SPV posiadający pełne zabezpieczenie,

• -SPV posiadający zabezpieczenie

częściowe

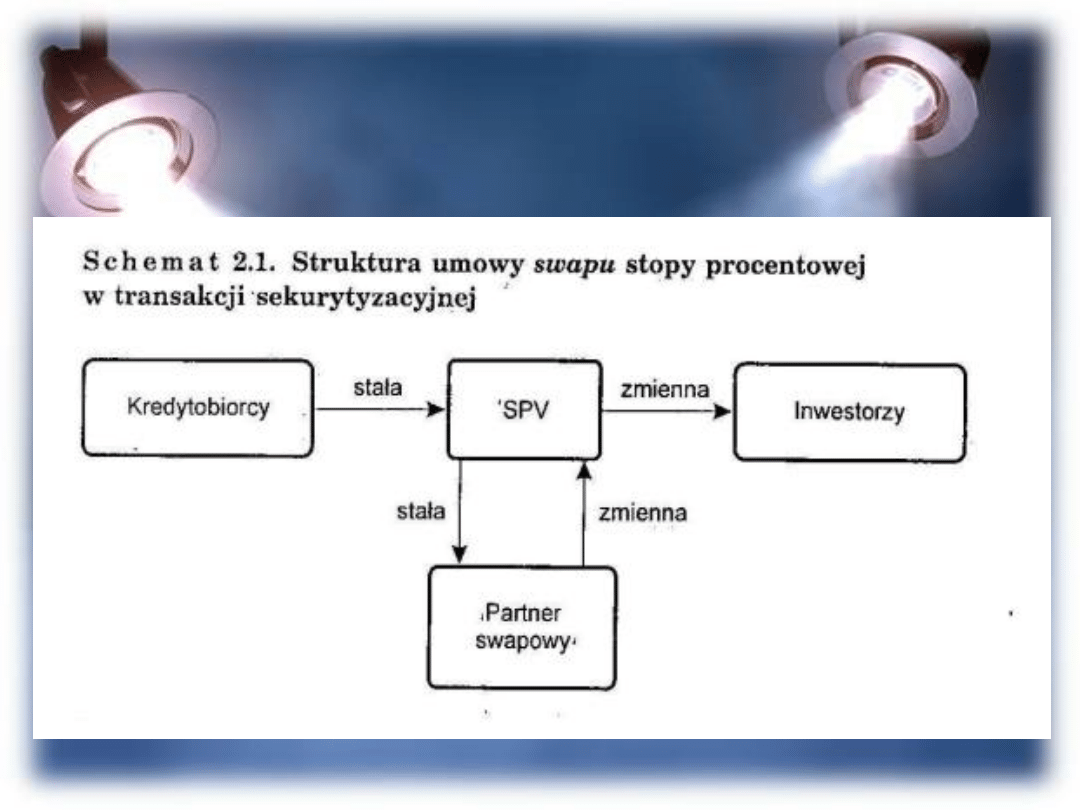

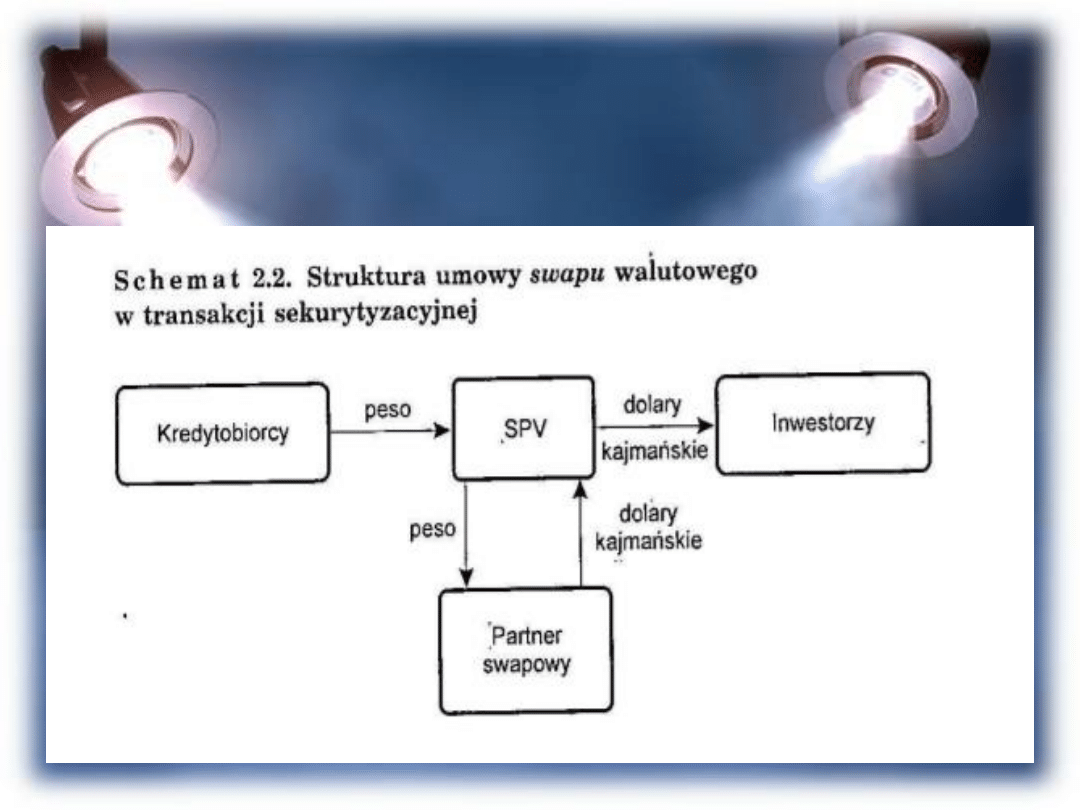

Partner swapowy

pozwala na przeniesienie wybranego

rodzaju ryzyka związanego ze zmiana

określonego parametru na

wyspecjalizowaną stronę trzecią

Swap stopy procentowej

• umowa podpisana pomiędzy dwoma

stronami,

• -dokonywana jest zamiana płatności

odsetkowych liczonych według

odmiennych zasad,

• -zamiana kwot odsetkowych

kalkulowanych według stałej stopy

procentowej na te liczone według zmiennej

stopy procentowej

Swap walutowy

• -umowa podpisana pomiędzy dwoma

podmiotami,

• -strony wymieniają płatności odsetkowe

denominowane w odmiennych walutach,

• -zawarcie umowy pozwala na emisję

instrumentów finansowych w wybranych

jednostkach monetarnych, nie zwiększając

jednocześnie ekspozycji na ryzyko

walutowe.

Agencja ratingowa

• -instytucja doradztwa inwestycyjnego,

• -przyznaje rating kredytowy wyemitowanym dłużnym

papierom wartościowym i innym zobowiązaniom,

• -dostarcza aktualne syntetyczne informacje o ryzyku

kredytowym,

• -dokonuje standaryzacji ryzyka inwestycyjnego,

• -wpływa na wizerunek finansowy podmiotu,

• -obniża koszty uzyskania informacji o jakości emisji,

• -sprzyja zwiększeniu płynności rynków finansowych,

• -umożliwia porównanie emisji lub emitentów,

• -wprowadza pewność na rynek finansowy poprzez

eliminację luk informacyjnych,

• -ułatwia organom ustawodawczym kształtowanie oraz

wprowadzanie regulacji prawnych

Procedura

nadawania ratingu

• -określenie jakości aktywów

zabezpieczających,

• -określenie struktury transakcji pod

względem zdolności do terminowego

regulowania zobowiązań wobec inwestorów,

• -analiza dotyczy ryzyka: kredytowego,

prawnego, zawiązanego z przepływami

pieniężnymi.

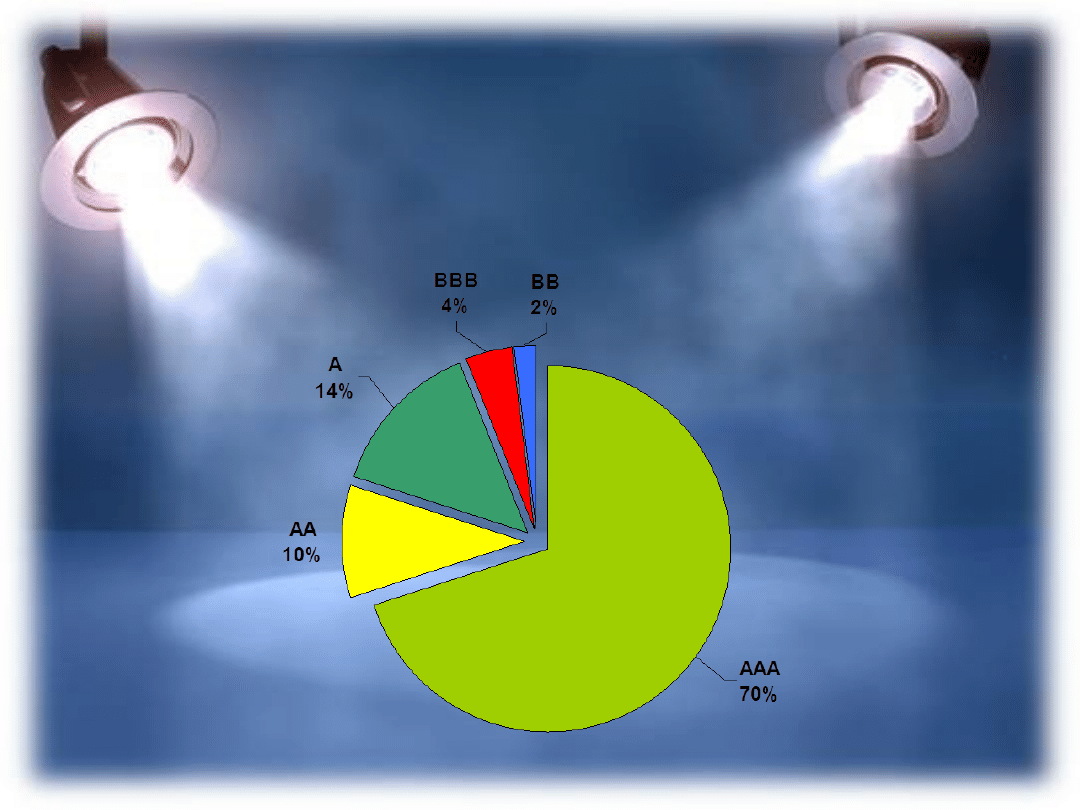

Rating dłużnych papierów

wartościowych opartych na

sekurytyzowanych

wierzytelnościach

Jednostka

zabezpieczając

a

• -dodatkowe zabezpieczenia kredytowe,

których celem jest wspieranie finansowo

wyemitowanych papierów wartościowych,

zwiększanie prawdopodobieństwa

terminowego uiszczania płatności

kupowanych oraz nominału inwestorom,

• -podwyższa jakości wierzytelności

kredytowych do poziomu zapewniającego

uzyskanie docelowego ratingu.

Zabezpieczenia

wewnętrzne

• -wykorzystują wyłącznie pulę

wierzytelności kredytowych,

• -nadzabezpieczenie,

• -podporządkowanie transz,

• -różnica stóp procentowych,

• -rachunek zabezpieczający,

• -fundusze rezerwowe

Zabezpieczenia

zewnętrzne

• -są dostarczane przez stronę trzecią,

• -gwarancja wyspecjalizowanej instytucji

ubezpieczeniowej,

• -akredytywa,

• -poręczenie udzielone przez stronę trzecią

• -depozyt zabezpieczający,

• -zabezpieczenie nabywców transzy

podporządkowanej

Powiernik

• -pośrednik pomiędzy administratorem oraz

podmiotami dostarczającymi dodatkowe

zabezpieczenia a inwestorami,

• -chroni interesów nabywców wyemitowanych

papierów wartościowych,

• -interweniuje w sytuacjach, kiedy prawa

inwestorów są naruszone,

• -powinien być przygotowany do podjęcia

obowiązków administratora transakcji,

• -zakłada wraz ze spółką celową trust,

• -ma prawo do zaspokajania roszczeń z

zabezpieczeń, gdy wystąpią straty

Gwarant i

dystrybutor emisji

• Dystrybutor emisji:

1. - zajmuje się plasowaniem wyemitowanych

instrumentów finansowych na rynku,

2. -składa oferty potencjalnym inwestorom.

• Gwarant emisji:

1. -podejmuje swoje obowiązki w przypadku,

gdy nie wszystkie wyemitowane papiery

wartościowe zostały ulokowane na rynku,

2. -obejmuje pozostały pakiet,

3. -zapewnia powodzenie całej emisji.

Inwestorzy

• -nabywaja wyemitowane w procesie

sekurytyzacji papiery wartościowe,

• -banki,

• -zakłady ubezpieczeń,

• -fundusze emerytalne,

• -fundusze inwestycyjne,

• -drobni inwestorzy

Przebieg procesu

sekurytyzacji

1. Znalezienie wierzytelności, wyodrębnienie

puli jednorodnych aktywów, które mają

podlegać procesowi sekurytyzacji,

zarządzanie nimi. (Inicjator, administrator)

2. Utworzenie spółki celowej,

3. Nabycie wierzytelności kredytowych przez

spółkę celową,

4. Emisja papierów wartościowych bazujących

na wierzytelnościach kredytowych przez

spółkę celową.

5. Nabycie papierów wartościowych przez

inwestorów

Rola banków

inwestycyjnych w

procesie

sekurytyzacji

• -inicjator, aranżer transakcji,

• -administrator procesu,

• -doradca, analizuje wierzytelności inicjatora,

• -agent operacyjny, uczestniczy w tworzeniu

spółki celowej,

• -agent emisji, organizuje emisje papierów

wartościowych, a także organizuje rynek

wtórny,

• -dealer emisji, zajmuje się sprzedażą

wyemitowanych papierów wartościowych

oraz plasowaniem emisji na rynku,

• -depozytariusz(powiernik), przechowuje w

depozycie wyemitowane papiery

wartościowe, prowadzi rejestr nabywców i

posiadaczy papierów wartościowych,

• -gwarant sekurytyzacji, zabezpiecza

powodzenie emisji papierów

wartościowych lub jej wykup.

DZIĘKUJEMY

ZA UWAGĘ

• Mirosława Idzik

• Mirela Tlołka

• Katarzyna Wieczorek

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

Wyszukiwarka

Podobne podstrony:

Działalność banków inwestycyjnych w procesie sekurytyzacji, Studia UE Katowice FiR, I stopień, semes

Działalność banków inwestycyjnych w procesach fuzji i przejęć

Działalność banków inwestycyjnych na rynku wtórnym papierów wartościowych - tekst, Studia UE Katowic

Działalność banków inwestycyjnych w zakresie zarządzania aktywami klientów

Działalność banków inwestycyjnych na rynku wtórnym papierów wartościowych

Działalność banków inwestycyjnych w obszarze zarządzania aktywami klientów

bankowość inwestycyjna wykłady

Kuchenne drzwi prowadzą na giełdę, Usługi bankowości inwestycyjnej, UBI, UBIod kamila

Bankowość inwestycyjna- slajdy(2), Usługi bankowości inwestycyjnej, UBI, UBIod kamila

klasyfikacja funduszy, Usługi bankowości inwestycyjnej, UBI, UBIod kamila

Rola?nków inwestycyjnych w procesach fuzji i przejęć

Bankowość inwestycyjna na rynku pierwotnym papierów wartościowych

standard firp, Usługi bankowości inwestycyjnej, UBI, UBIod kamila

Bankowość inwestycyjne

projektowanie, Inwestowanie-Projektowanie, INWESTOWANIE: proces zwiększania wartości środków trwałyc

Bankowość inwestycyjne, Banki inwestycyjne

06 MODELE-SYSTEMOW-FINANSOWYCH-NA-SWIECIE, UEP lata 2014-2019, Bankowość inwestycyjna

Fortune, Usługi bankowości inwestycyjnej, UBI, UBIod kamila

więcej podobnych podstron