1

Temat 7

INFLACJA

I. WPROWADZENIE

1. Cele:

a) zbadanie źródeł (przyczyn) inflacji - w tym m.in. ocena tezy o wyłącznie

monetarnym charakterze inflacji. Służyć temu będzie analiza związków

między podażą pieniądza i poziomem cen oraz zależności między deficytem

budżetowym a inflacją;

b) przedstawienie skutków inflacji, w tym mechanizmu oddziaływania tego

zjawiska na rynki dóbr i pracy, w zależności od jego charakteru (inflacja

antycypowana bądź nie);

c) ocena szkodliwości inflacji; rozróżnienie prywatnych i społecznych kosztów

inflacji;

d) omówienie środków (metod) przeciwdziałania inflacji.

2. Podstawowe definicje:

a) inflacja - wzrost poziomu cen w określonym czasie;

b) czysta inflacja - wzrost cen wszystkich dóbr i czynników produkcji w

jednakowym tempie.

Uwaga: przypadek czystej inflacji nie jest tylko możliwością teoretyczną, lecz

ma ważne implikacje praktyczne (np. w analizie finansowej i ocenie

przedsięwzięć inwestycyjnych).

c) inflacja bazowa – wzrost poziomu cen w określonym czasie, po

wyeliminowaniu wpływu czynników sezonowych oraz szoków podażowych.

3. Rodzaje inflacji.

a) w zależności od źródła:

- inflacja popytowa,

- inflacja kosztowa.

b) wg kryterium tempa zmian cen

- inflacja pełzająca,

- inflacja galopująca,

- hiperinflacja.

4. Mierniki i sposoby pomiaru inflacji.

Ryszard Rapacki

Szkoła Główna Handlowa

2

a) inflacja średnia i punktowa,+

b) deflator PKB; wskaźnik cen detalicznych (CPI, RPI); wskaźnik cen

producentów (PPI).

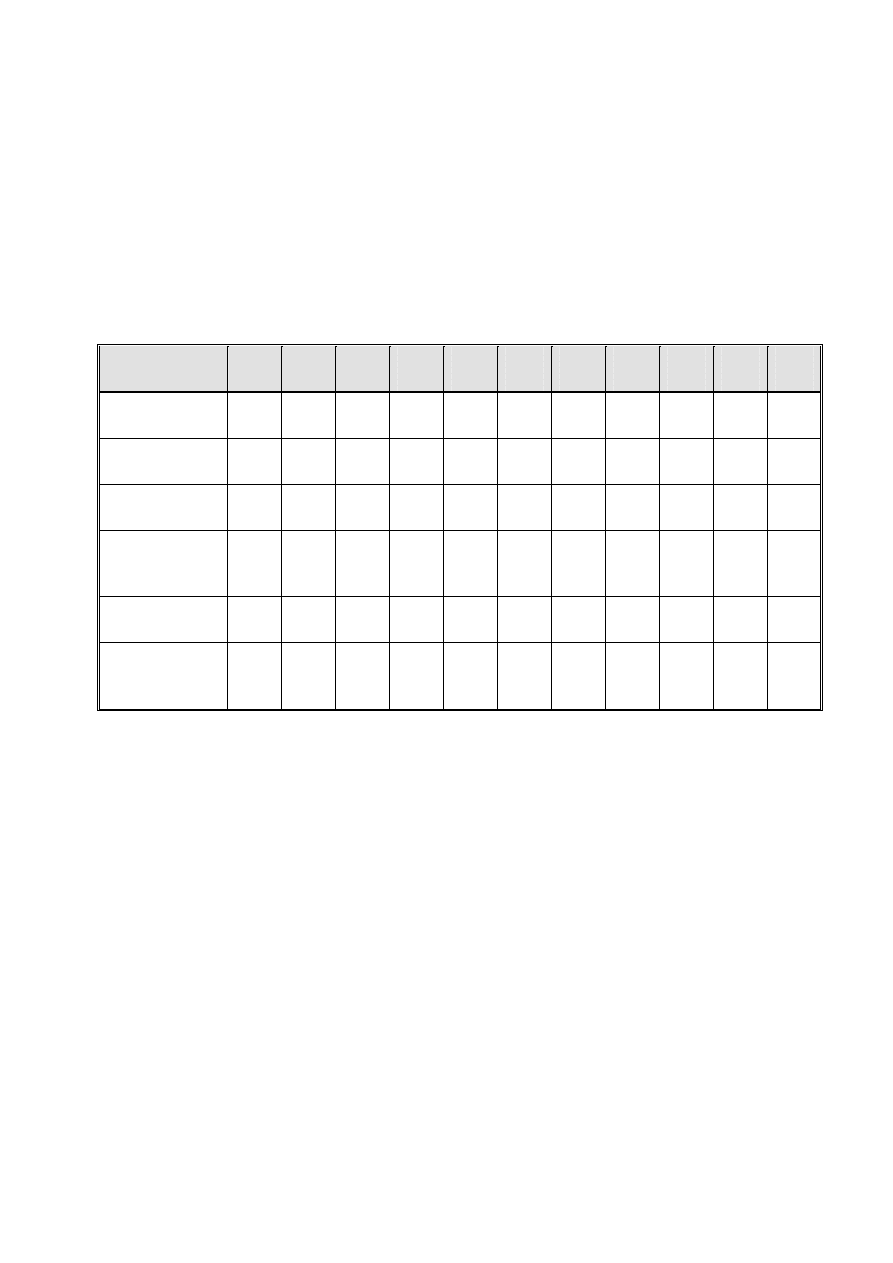

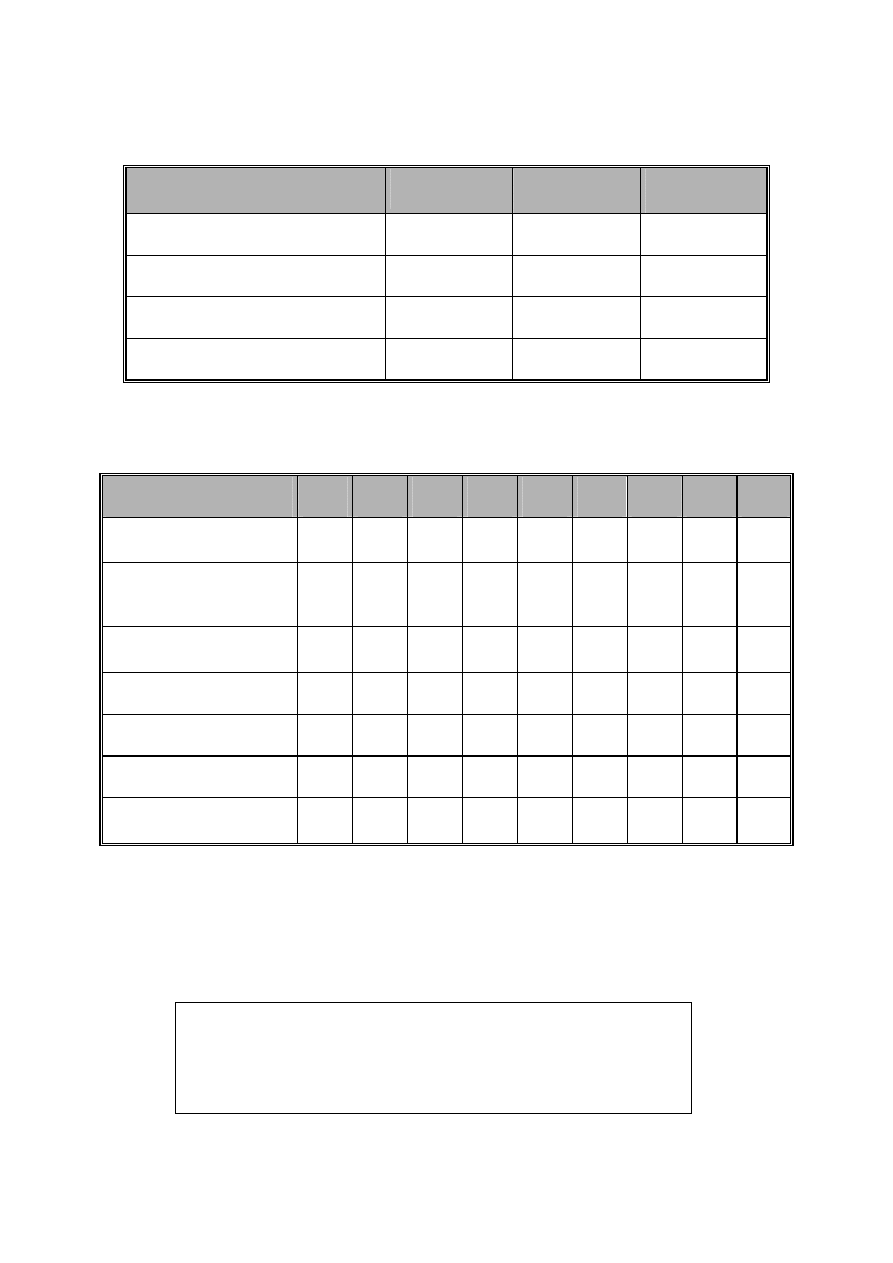

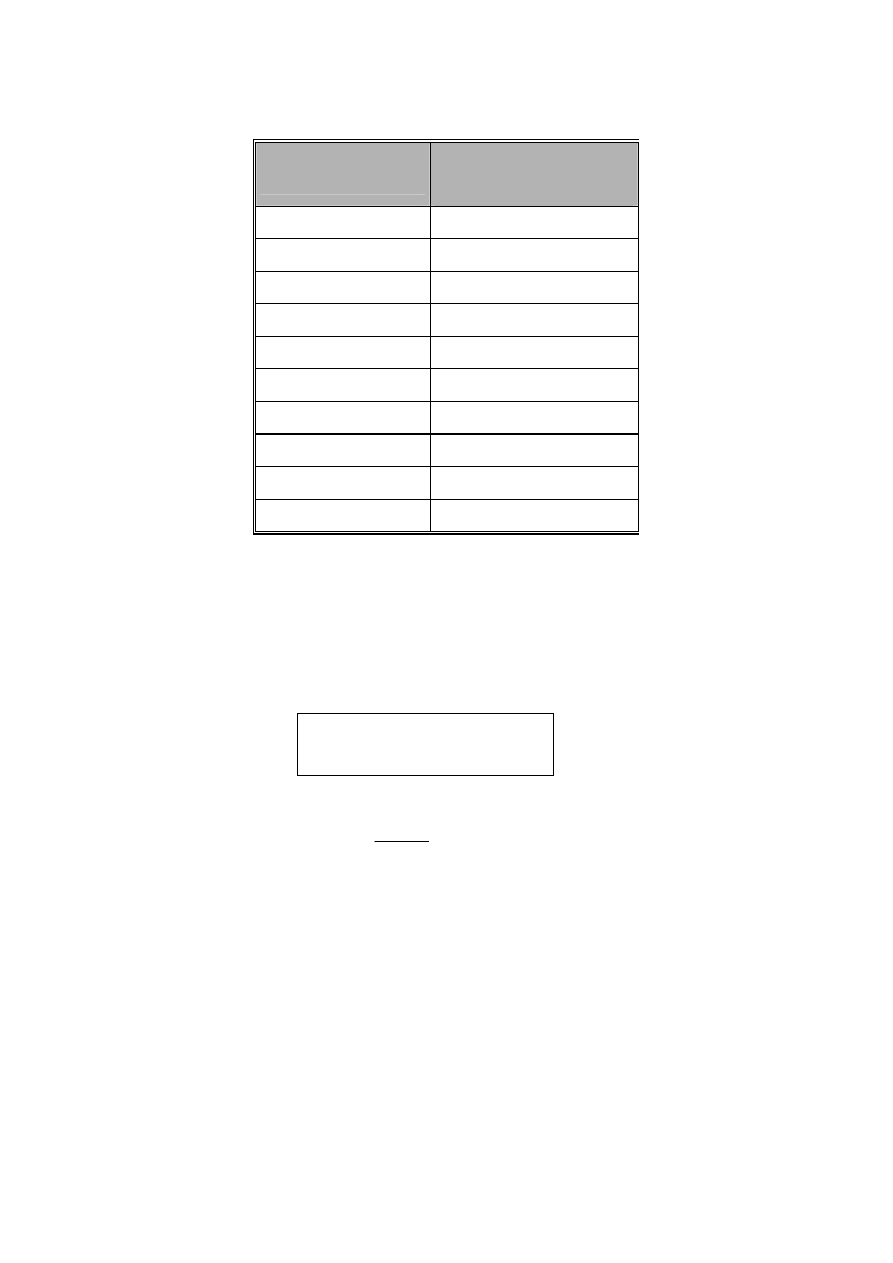

5. Przebieg procesów inflacyjnych w Polsce (tab. 7.1).

Tablica 7.1. Wybrane wskaźniki równowagi wewnętrznej w Polsce w latach

1990-2008

(roczne zmiany procentowe)

1990 1999

2000 2001 2002 2003 2004 2005 2006 2007 2008

Deflator

PKB 480,1

8,1 .. 3,5 2,3 0,4 4,2 2,7 1,5 3,9 3,0

Inflacja

(CPI)

585,8

7,3 10,1 5,5 1,9 0,8 3,5 2,1 1,0 2,5 4,2

Inflacja

(PPI)

622,4

5,6 .. 1,7 1,1 2,8 6,9 0,9 2,0 2,0 2,2

Deficit budżetu

(% PKB)

0,7 -2,0 -2,1 -4,2 -4,8 -4,4 -4,5 -2,9 -2,4 -1,4 -1,9

Bezrobocie

(%) 6,5 13,1 15,1 17,5 18,0 20,0 19,1 17,8 14,8 11,2 9,5

Wskaźnik

mizerii (%)

a

592,3 20,4 25,2 23,0 19,9 22,8 22,6 19,9 15,8 13,7 13,7

a – suma stopy inflacji i stopy bezrobocia

Źródło: GUS, różne lata; obliczenia własne.

6. Przebieg inflacji po II wojnie światowej - od 1950 r. poziom cen w świecie

wzrósł 10-krotnie, tj. bardziej niż w okresie trzech poprzednich stuleci.

Przyspieszenie procesów inflacyjnych w latach 70-tych i sukcesy w walce z

inflacją w latach 80-tych i na początku 90-tych.

II. PIENIĄDZ A INFLACJA

1. Podstawowy wątek rozważań - związek między nominalną podażą pieniądza a

poziomem cen (inaczej: tempo wzrostu ilości pieniądza a inflacja).

2. Przypomnienie podstawowych definicji i oznaczeń dotyczących rynku

pieniężnego;

a) M/P - realna podaż pieniądza;

b) L (Y, i) - popyt na pieniądz w ujęciu realnym; przy dochodzie realnym Y i

stopie procentowej i, L jest zależne wprost od Y i odwrotnie od i;

c) w stanie równowagi na rynku pieniężnym:

3

M

P

L(Y,i)

=

(7.1)

3. Założenie przyjęte w całym wywodzie: stopa procentowa jest bardzo elastyczna,

co sprawia, iż utrzymuje ona rynek pieniądza w stanie ciągłej równowagi.

4. Zakładamy też, że płace nominalne i ceny dostosowują się powoli. Implikuje to,

iż wzrost nominalnej podaży pieniądza prowadzi początkowo do zwiększenia

realnej jego podaży (M/P) i powstania nadwyżki podaży pieniądza. To z kolei

pobudza obniżkę stopy procentowej, która wywołuje wzrost popytu na zasoby

pieniądza w ujęciu realnym i oznacza powrót do stanu równowagi na rynku

pieniężnym. Niższa stopa procentowa wywołuje wzrost popytu globalnego na

dobra (nadwyżka popytu) i w konsekwencji - wzrost ich cen, a także podwyżkę

płac nominalnych na rynku pracy.

WNIOSEK: w momencie, gdy ceny i płace w pełni się dostosowały, okazuje się,

iż jednorazowy, trwały wzrost nominalnej podaży pieniądza doprowadził do

identycznego (tj. też jednorazowego i trwałego) wzrostu cen i płac. Natomiast

produkcja, zatrudnienie, stopa procentowa i realna podaż pieniądza powróciły do

pierwotnego poziomu.

5. Równanie (7.1) pozwala ująć to rozumowanie w sposób bardziej zwięzły: w

momencie zakończenia procesów dostosowawczych i powrotu do równowagi

długokresowej dochód realny, stopa procentowa i w konsekwencji - popyt na

realne zasoby pieniądza, nie uległy zmianie. Poziom cen musiał zatem zmienić

się proporcjonalnie do początkowego wzrostu nominalnej podaży pieniądza.

Tylko wówczas realna podaż pieniądza nie zmieni się i rynek pieniężny

pozostanie w stanie długookresowej równowagi. Ustalenie to stanowi istotę

ilościowej teorii pieniądza.

* ILOŚCIOWA TEORIA PIENIĄDZA (ITP) - zmiany nominalnej podaży

pieniądza wywołują ekwiwalentne zmiany poziomu cen (i płac pieniężnych), ale

nie wpływają na wielkość produkcji i zatrudnienia.

* według współczesnej odmiany tej teorii - monetaryzmu - większa część zmian

cen wynika ze zmian nominalnej podaży pieniądza.

Zapis formalny teorii ITP:

M V Y P

∗ = ∗

(7.2)

gdzie: V = szybkość obiegu pieniądza,

P = poziom cen

albo inaczej:

4

M

P

Y

V

=

(7.2a)

Gdzie: M/P – realna podaż pieniądza; Y/V – realny popyt na pieniądz.

Z równania [7.2] wynika też, że:

π = m – y + v

[7.2b]

stopa inflacji (π) zależy od tempa wzrostu nominalnej podaży pieniądza, m, tempa

wzrostu realnego dochodu, y, oraz zmian szybkości obiegu pieniądza, v.

6. Przy interpretowaniu tej teorii konieczna jest duża ostrożność. W istocie bowiem

ITP utrzymuje, że ponieważ realny popyt na pieniądz musi być zawsze stały, to

realna podaż pieniądza musi być też zawsze stała. Stąd bierze się

proporcjonalność zmian nominalnej podaży pieniądza i cen. Należy wobec tego

zbadać, czy:

a) jeśli nawet realny popyt na pieniądz pozostaje stały, to czy to zmiany

nominalnej podaży pieniądza wywołują wzrost cen, czy też odwrotnie?

b) rzeczywiście popyt na realne zasoby pieniężne pozostaje stały?

7. Pieniądz, ceny i związek wynikania;

a) załóżmy, że nastąpił wymuszony wzrost płac i przedsiębiorstwa musiały

podnieść swoje ceny. Co dzieje się dalej?

Scenariusz I - rząd nie zwiększa proporcjonalnie nominalnej podaży pieniądza

w odpowiedzi na wstrząs podażowy. Powoduje to zmniejszenie realnej podaży

pieniądza i podwyżkę stopy procentowej, a to z kolei prowadzi do spadku

popytu na realne zasoby pieniężne w krótkim okresie. Mający równocześnie

miejsce spadek globalnego popytu na dobra tworzy nadwyżkę podaży i presję

na spadek cen dóbr oraz zmniejszenie popytu na pracę. Ostatecznie ceny

obniżą się do swego poprzedniego poziomu i nastąpi powrót do stanu

równowagi odpowiadającej pełnemu zatrudnieniu. Ceny, płace, realna podaż

pieniądza i stopa procentowa wracają do poziomu wyjściowego - próba

podniesienia płac i cen nie powiodła się.

Scenariusz II - rząd amortyzuje (łagodzi) wstrząs podażowy.

Definicja: AMORTYZACJA (akomodacja) wstrząsu - (inaczej: adaptacyjna

polityka pieniężna) - stosowne zwiększenie nominalnej podaży pieniądza

przez rząd w odpowiedzi na wstrząs podażowy (np. w postaci wzrostu płac i

cen). Celem tego zabiegu jest utrzymanie realnej podaży pieniądza na stałym

poziomie.

Skutki: wyższy poziom cen, płac nominalnych i nominalnej podaży pieniądza.

5

b) Friedman miał z tego punktu widzenia rację - inflacja jest zjawiskiem

monetarnym. Jeśli tylko płace i ceny w pełni się dostosują, to gospodarka

zawsze będzie na poziomie produkcji zapewniającym pełne zatrudnienie.

Jeżeli na tym poziomie popyt na realne zasoby pieniężne jest zawsze jednakowy,

to wzrost cen może wynikać z dwóch przyczyn:

(1) wzrostu nominalnej podaży pieniądza;

(2) przy wzroście cen spowodowanym innymi przyczynami (wstrząs

podażowy), reakcji rządu (amortyzacja) w postaci druku pieniędzy.

W obu przypadkach "sprawcą" - pośrednio lub bezpośrednio - jest rząd, który

drukuje pieniądze;

c) jeśli rząd nie zareaguje na /b/, to wzrost cen spowoduje spadek realnej podaży

pieniądza i stworzy presję deflacyjną, która zepchnie ceny do poprzedniego

poziomu.

8. Popyt na realne zasoby pieniężne;

a) weryfikacja założenia o stałości realnej podaży pieniądza w czasie;

b) dane tab. 7.2 pokazują, iż prosta teoria ilościowa pieniądza nie jest dobrym

przybliżeniem rzeczywistości - wystarczy porównać wiersze (1) i (2) w

Japonii i Wielkiej Brytanii;

c) z równania (7.1) wynika, że w przypadku wzrostu realnego dochodu zwiększa

się realny popyt na pieniądz, co wymaga odpowiedniego wzrostu realnej

podaży pieniądza; a zatem tempo wzrostu nominalnej podaży pieniądza musi

wyprzedzać tempo wzrostu cen;

d) dodatkowe czynniki wyjaśniające:

- innowacje bankowe prowadzące do zwiększonej roli quasi-pieniądza (np.

wzrost agregatu M3 w Wielkiej Brytanii był realnie blisko 2-krotny);

- wpływ stopy procentowej na popyt na pieniądz w wyrażeniu realnym

(wzrost stopy procentowej wywołuje spadek popytu).

* WNIOSEK: w długim okresie realna podaż pieniądza nie

może pozostać stała. Wynika to z wpływu wzrostu realnego

dochodu i stopy procentowej.

6

Tablica 7.2. Wskaźniki zmian nominalnej podaży pieniądza i cen

w latach 1962-2007

(1962 = 100)

Japonia

Francja

Wielka

Brytania

1. Pieniądz nominalny (M1)

4 966

2 145

10 300

2. Ceny

447 840

1

436

3. Pieniądz realny

1 110

260

740

4. Dochód realny

1 448

366

285

Tablica 7.3. Wskaźniki zmian podaży pieniądza i cen w Polsce

w latach 2000 -

2008 (rok poprzedni = 100)

2000 2001 2002 2003 2004 2005 2006 2007 2008

Deflator PKB

..

103,5 102,3 100,4 104,2 102,7 101,5 103,9 103,0

Inflacja

średnioroczna

110,1 105,5 101,9 100,8 103,5 102,1 101,0 102,5 104,2

Inflacja punktowa

(XII/XII)

108,5 103,6 100,8 101,7 104,4 100,7 101,4 104,0 103,3

Pieniądz M1

95,5 112,4 117,7 115,8 111,7 121,3 125,0 121,5 104,4

Pieniądz ogółem, M3 111,9 109,6 98,9 105,8 109,4 113,1 115,9 113,4 118,6

Realny PKB

104,2 101,2 101,4 103,9 105,3 103,6 106,2 106,7 104,8

Deficyt budżetowy

(% PKB)

-2,1 -4,2 -4,8 -4,4 -4,5 -2,9 -2,4 -1,4 -1,9

Źródło: NBP, GUS, różne lata.

9. Inflacja - analiza tempa zmian;

a) równanie (7.1) implikuje, że tempo wzrostu realnego popytu na pieniądz musi

się równać nadwyżce tempa wzrostu nominalnej podaży pieniądza nad

tempem wzrostu cen. A zatem:

STOPA INFLACJI

= TEMPO WZROSTU NOMINALNEJ

PODAŻY PIENIĄDZA

(7.3)

-

TEMPO

WZROSTU

REALNEGO

POPYTU NA PIENIĄDZ

7

jeżeli tempo wzrostu realnego popytu na pieniądz wynosi 0, to stopa

inflacji jest równa stopie wzrostu nominalnej podaży pieniądza;

b) w rzeczywistości zmiany realnego dochodu i stopy procentowej, a zatem - i

realnego popytu na pieniądz, są niewielkie w skali roku; oznacza to, iż

szybkim zmianom nominalnej podaży pieniądza musi towarzyszyć wysoka

inflacja. Dane empiryczne dla wielu krajów (por. rys. 27.2 w podręczniku)

potwierdzają ścisły związek między tempem wzrostu ilości pieniądza a

inflacją.

10. Do zbliżonych wniosków prowadzi też analiza konstrukcji krzywej MDS (AD).

Dla przypomnienia, jej równanie przybiera postać (zob. konspekt 6):

Y = α*Ā + β

P

M

gdzie: α* - zmodyfikowany mnożnik wydatków państwa, uwzględniający

działanie mechanizmu transmisyjnego, przy założeniu

endogeniczności stopy procentowej (zob. konspekt 5),

β = α*

h

b

- mnożnik zmian realnych zasobów (podaży) pieniądza,

Ā = a + I + G.

Po przekształceniu wyjściowego równania krzywej MDS otrzymujemy formułę:

P = β

A

Y

M

*

α

−

Wynika z niej, że – przy danej wielkości produkcji (Y) i wydatków

autonomicznych (Ā) – ceny są proporcjonalne do nominalnej podaży pieniądza.

* Dalszy etap analizy - próba pogłębienia spojrzenia i wyeliminowania

dotychczasowych uproszczeń.

III. INFLACJA A STOPA PROCENTOWA

1. Fakty (tabl. 7.4).

Tablica 7.4. Inflacja a stopa procentowa, 2003 r.

Kraj

Stopa inflacji

Stopa

procentowa

Turcja 10,2

25,1

Rosja 10,3

14,0

Wenezuela 23,1

14,7

Węgry 6,9

11,4

Chile 4

*

3

*

8

Szwajcaria 0,5

0,3

Japonia -1

*

0

*

Polska 4

14

* - 2001.

2. ZASADA (hipoteza) FISHERA: przyspieszeniu tempa inflacji o 1% towarzyszy

zbliżony wzrost stopy procentowej (tj. o 1 punkt procentowy).

3. Definicja realnej stopy procentowej: nominalna stopa procentowa skorygowana o

wpływ inflacji;

r

i

= −

π

(7.4)

gdzie: r - realna stopa procentowa

i - stopa nominalna

π - stopa inflacji

UWAGA: poprawna formuła realnej stopy procentowej powinna opierać się na

antycypowanej, a nie przeszłej stopie inflacji! Jej zapis wygląda wówczas

następująco:

1

+

−

=

t

t

t

i

r

π

(7.4a)

a dokładniej:

* hipotezę Fishera można teraz ująć następująco: wzrostowi tempa inflacji

towarzyszy zbliżony wzrost nominalnej stopy procentowej, natomiast realna

stopa procentowa zmienia się tylko w minimalnym stopniu.

4. Wniosek: przyspieszenie wzrostu nominalnej podaży pieniądza prowadzi do

wzrostu inflacji, ale równocześnie - także do podwyżki nominalnej stopy

procentowej. Wyższa stopa procentowa oznacza zmianę realnego popytu na

pieniądz, a to z kolei powoduje, że występuje zróżnicowane tempo wzrostu ilości

pieniądza i cen; w rezultacie następuje przywrócenie równości podaży i popytu

na pieniądz w ujęciu realnym.

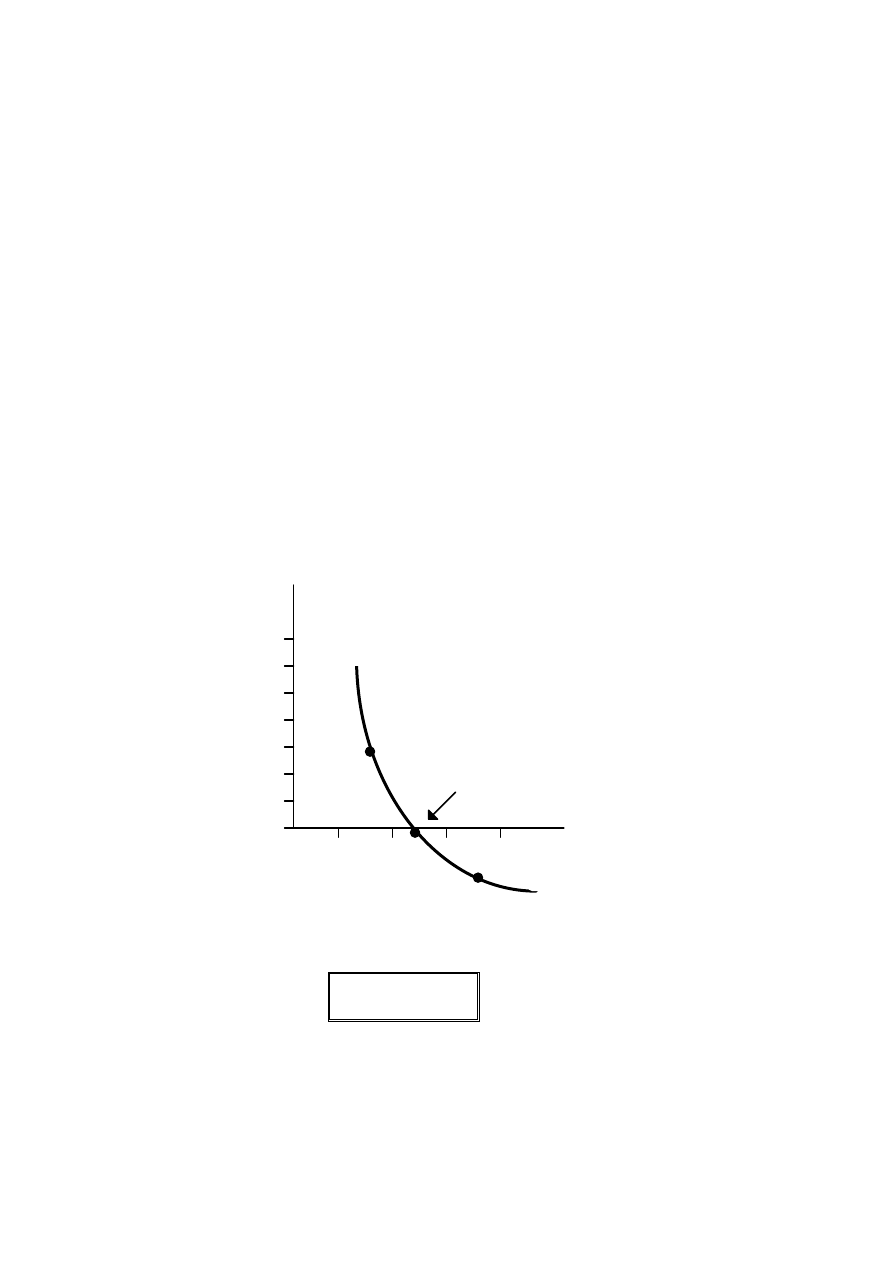

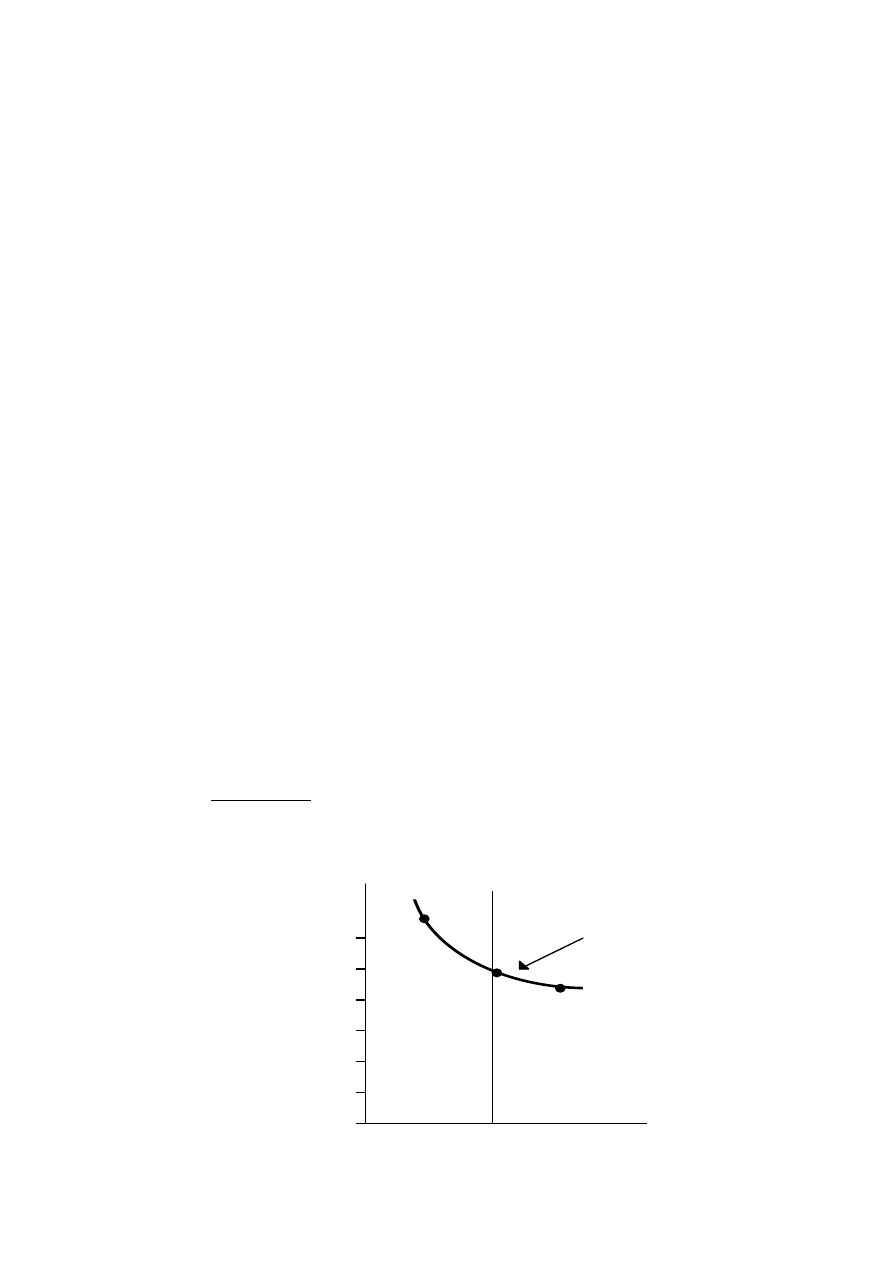

Rozszerzenie 7.1. Renta emisyjna, podatek inflacyjny i hiperinflacja

Państwo ma monopol na emisję pieniądza. Ponieważ występuje on w postaci pieniądza

symbolicznego, koszty jego "produkcji" są minimalne w porównaniu z wartością, jaką

reprezentuje. Renta emisyjna to realna wartość zasobów, jakie uzyskuje państwo dzięki

możliwości drukowania (emisji) pieniądza. Realny popyt na pieniądz M/P (w stanie

(

)

)

1

(

)

1

(

1

1

+

+

+

=

+

t

t

t

i

r

π

9

równowagi jest on równy podaży pieniądza) zwiększa się wraz ze wzrostem realnego

dochodu. Oznacza to, że wzrost gospodarczy umożliwia państwu zwiększanie M bez zmiany

P. Drugim potencjalnym źródłem renty emisyjnej jest podatek inflacyjny.

Załóżmy, że realny dochód i produkcja są stałe. Państwo nie jest w stanie podnieść podatków

(słabe poparcie polityczne) w skali umożliwiającej pokrycie wszystkich wydatków. Ma także

niską wiarygodność i nie może finansować deficytu budżetowego emisją papierów

skarbowych. Jedynym wyjściem jest druk pieniądza w celu sfinansowania deficytu. Jeżeli

∆M

oznacza przyrost bazy monetarnej (równy nominalnej wielkości deficytu), to realna wartość

renty emisyjnej wynosi

∆M/P albo inaczej: (∆M/M)×(M/P), czyli stopa wzrostu gotówki razy

realny popyt na pieniądz gotówkowy. Ponieważ realny dochód jest stały, to zwiększenie

nominalnej ilości pieniądza musi prędzej czy później przerodzić się w inflację. Wynika stąd,

że

realne wpływy z podatku inflacyjnego = stopa inflacji × realny popyt na gotowkę

Powyższa formuła potwierdza, iż inflacja jest korzystna dla państwa, gdyż zmniejsza ona

realną wartość nieoprocentowanej części długu publicznego, tj. gotówki. Z tego punktu

widzenia inflację można interpretować jako stopę podatkową, a realne zasoby gotówki jako

podstawę opodatkowania podatkiem inflacyjnym.

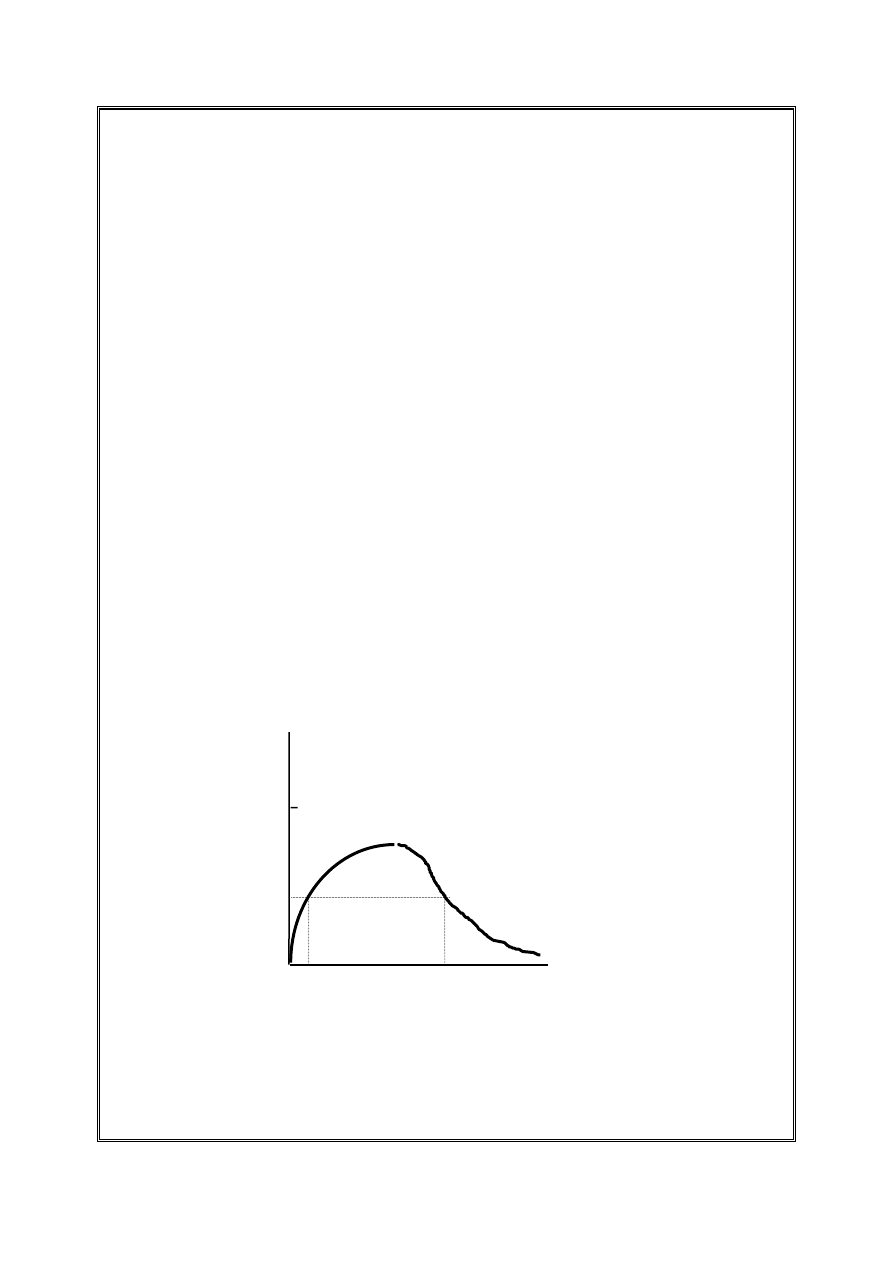

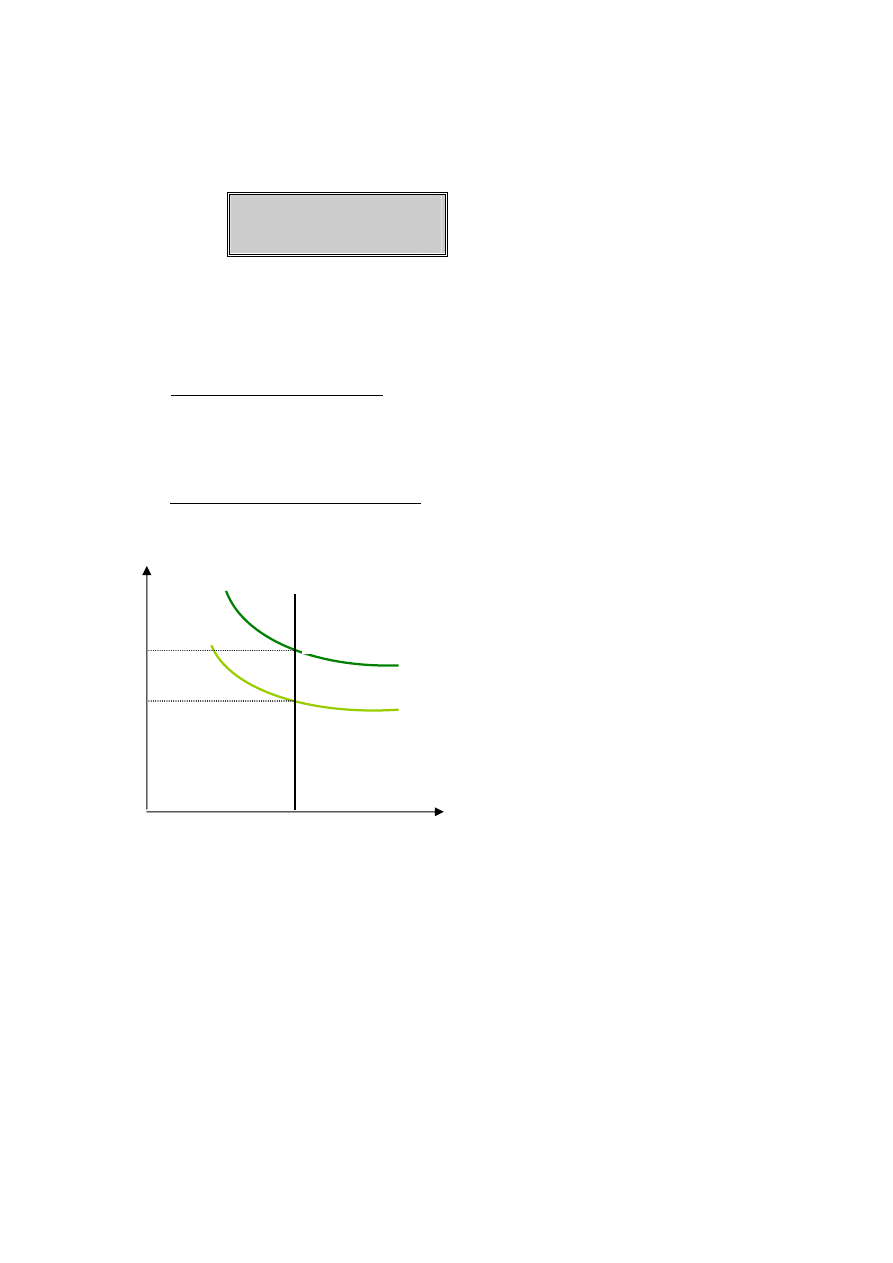

Jak wpływa przyspieszenie inflacji na wysokość renty emisyjnej (realną wartość wpływów z

podatku inflacyjnego)? Wyższa inflacja oznacza (zasada Fishera) wzrost nominalnej stopy

procentowej i spadek realnego popytu na pieniądz gotówkowy. Widać to na rysunku R.7.1.

Przy niskiej inflacji realny popyt na gotówkę jest duży, ale iloczyn tych dwóch wielkości jest

mały. Podobnie jest w odwrotnej sytuacji: gdy inflacja jest wysoka, a realny popyt niewielki.

A zatem realne wpływy z podatku inflacyjnego nie mogą rosnąć w nieskończoność. Po

przekroczeniu pewnego krytycznego punktu dalsze przyspieszenie wzrostu ilości pieniądza i

inflacji spowoduje, że podstawa opodatkowania zmniejszy się bardziej, niż wyniesie wzrost

stopy podatkowej.

Rysunek R.7.1

Z rysunku wynikają dwa wnioski. Po pierwsze, jeżeli celem rządu jest pokrycie realnego

deficytu budżetowego o określonej wysokości d przez druk pieniądza, to ma do wyboru dwie

różne stopy wzrostu nominalnej podaży pieniądza i inflacji. Każda z nich wyznacza punkt

równowagi długookresowej, w której stopa inflacji będzie stała. Po drugie, jeżeli z przyczyn

politycznych realna wielkość deficytu budżetowego wynosi aż D, to drukowanie pieniędzy

nie ma sensu, bowiem jedynym skutkiem będzie hiperinflacja. Przy wysokiej inflacji realny

popyt na pieniądz jest bardzo mały. Dalsze przyspieszenie inflacji spowoduje tak duży spadek

d

stopa inflacji

realne wpływy

D

10

tego popytu, że realne wpływy z podatku inflacyjnego zmniejszą się, co może zmusić rząd do

drukowania jeszcze większej ilości pieniądza itd.

5. Hiperinflacja;

a) definicja: okres bardzo wysokiej (np. czterocyfrowej) inflacji, której często

towarzyszą zaburzenia gospodarcze, społeczne i polityczne;

b) przykłady: Niemcy 1922-1923, Polska 1923-1924, Chile 1971-1973, Polska -

jesień 1989 (?);

c) niemiecka hiperinflacja - ilustracja statystyczna (tabl. 27.3 w podręczniku);

d) ucieczka od pieniądza - faktycznym kosztem alternatywnym kapitału

(utrzymywania pieniądza) jest nominalna stopa procentowa;

(i) realna stopa procentowa:

r = i -

π,

(ii) realna stopa zwrotu z gotówki:

-

π

(iii) realna stopa zwrotu z oprocentowanych aktywów:

(iii) = (i) - (ii) = (i -

π) - (-π) = i

* Konkluzja: w okresie hiperinflacji koszt alternatywny utrzymywania

pieniądza był olbrzymi.

* Definicja: UCIECZKA OD PIENIĄDZA to drastyczny spadek popytu na

realne zasoby pieniężne w sytuacji, gdy wysoka inflacja i wysoka

nominalna stopa procentowa znacznie podnoszą koszt alternatywny

utrzymywania pieniądza.

WNIOSKI:

(1) Hiperinflacja stanowi rzadki przypadek, gdy realne zasoby pieniądza

podlegają znacznym i szybkim zmianom.

(2) Następuje wówczas także znaczne rozejście się tempa wzrostu cen i ilości

pieniądza (6:1 w tabl. 27.3 między styczniem 1922 r. a lipcem 1923 r.).

(3) Wysoka inflacja (np. 1000% rocznie) utrzymuje zmienne realne na stałym

poziomie (pod warunkiem, że nie zmienia się dochód realny), lecz nominalna

stopa procentowa musi odpowiadać stopie inflacji. Stanowi to potwierdzenie

prostej ilościowej teorii pieniądza.

IV. INFLACJA, PIENIĄDZ I DEFICYT BUDŻETOWY

1. Problem: czy emisja dodatkowego pieniądza w celu sfinansowania deficytu

budżetowego może być źródłem inflacji?

2. Dane empiryczne (zob. np. rys. 27.3 w podręczniku) wskazują na brak ścisłego i

bezpośredniego związku między rozmiarami deficytu budżetowego a stopą

inflacji. Na przykład w latach 1978-1989 w Wielkiej Brytanii i Francji

niewielkiemu przeciętnie deficytowi towarzyszyła relatywnie wysoka inflacja,

11

dość podobna zależność charakteryzowała gospodarkę amerykańską (deficyt

rzędu 2-2,5% PKB, inflacja rzędu 6-7%). Z kolei w Japonii i RFN niski deficyt

(2,5% PKB) był skorelowany z niewielką inflacją (3-4% rocznie). Właściwie

tylko w Kanadzie duży deficyt (ok. 4%) współwystępował z wysoką inflacją

(7%).

Dla porównania, w Polsce w 1992 r. występował duży deficyt (blisko 6% PKB) i

wysoka inflacja (44%), w porównaniu jednak z rokiem 1991 deficyt realnie

wzrósł, zaś inflacja zmniejszyła się (z 60%). W 1993 r. deficyt obniżył się do

2,8% PKB, a jednocześnie inflacja zmniejszyła się do 37,6%. Podobnie było w

latach 1994-1997 (deficyt - 2,7% PKB, inflacja – 32,2%; 2,7% i 27,6%, 2,5% i

19,9% oraz 2,3% i 14,9%).

3. Deficyt a wzrost ilości pieniądza;

a) dwa sposoby finansowania deficytu:

- sprzedaż obligacji skarbu państwa,

- druk pieniędzy,

b) brak wyraźnego związku między wielkością deficytu budżetowego a

zmianami ilości pieniądza w krótkim okresie (zwłaszcza w przypadku M3);

c) związek ten może być bardziej wyraźny w długim okresie (coraz wyższe

zadłużenie państwa wiąże się z coraz większymi płatnościami odsetek, co

wymusza zwiększoną emisję obligacji i powiększa deficyt budżetowy; to z

kolei rodzi konieczność drukowania pieniędzy w celu jego finansowania i daje

początek hiperinflacji), ale nie musi.

4. Wzrost ilości pieniądza a inflacja w Wielkiej Brytanii;

a) brak ścisłej współzależności między zmianami M3 (a tym bardziej M1) a stopą

inflacji w latach 1965-1985, zwłaszcza po 1975 r. Najwyższa stopa inflacji

wyniosła 25%, natomiast wzrost M1 nie przekroczył nigdy 14% w latach

1964-1977;

b) obraz analizowanej współzależności zakłócają zmiany stopy procentowej i

realnego dochodu;

c) zmiany nominalnej podaży pieniądza nie prowadzą do natychmiastowych

zmian cen; przeprowadzona analiza potwierdza adekwatność modelu

opóźnionych (powolnych) dostosowań przedstawionego w konspekcie 6,

stanowiącego połączenie podejścia keynesowskiego (krótki okres) i

klasycznego (długi okres).

W krótkim okresie zmiany M3 (M1) wywołują zmiany realnej podaży

pieniądza i stopy procentowej, które prowadzą do zmian realnego dochodu.

Dopiero w długim okresie ceny i płace w pełni się dostosowują, co pozwala

przywrócić pełną równowagę na rynkach dóbr i pracy.

5. REKAPITULACJA

a) w długim okresie zmiany realnego popytu na pieniądz są niewielkie, co

oznacza, iż także niewielkie są zmiany realnej podaży pieniądza;

12

b) uporczywa (chroniczna) inflacja pojawia się wtedy, gdy rząd drukuje

pieniądze; w długim okresie może temu sprzyjać deficyt budżetowy;

c) w krótkim okresie nie występuje ścisły, jednoznaczny związek między

rozmiarami deficytu a tempem wzrostu nominalnej podaży pieniądza;

d) brak jest także ścisłego związku między stopą wzrostu podaży pieniądza a

inflacją w krótkim okresie; wynika to m.in. z zakłócającego (równoczesnego)

wpływu zmian stopy procentowej i realnego dochodu.

V. INFLACJA, BEZROBOCIE I PRODUKCJA

1. KRZYWA PHILLIPSA - odkryta w 1958 r. silna statystyczna zależność między

inflacją a bezrobociem w Wielkiej Brytanii a także innych krajach wysoko

rozwiniętych. Krzywa Phillipsa ilustruje wymienność (trade-off) między inflacją a

bezrobociem. Przy jej konstrukcji Phillips odwoływał się do pojęcia inflacji

płacowej; takie rozumienie i

nflacji w jego modelu zastąpili inflacją cenową Samuelson

i Solow w 1960 r.

a) obraz graficzny (rys. 7.1);

Rysunek 7.1. Krzywa Phillipsa

π

7

6

5

4

3

2

1

0

u

1

2

3

4

3

4

A

B

E

NAIRU

b) zapis formalny:

*)

(

u

u

w

−

−

=

ε

π

[7.5]

gdzie: u – faktyczna stopa bezrobocia, u* - naturalna stopa bezrobocia, a ε –

parametr wyrażający siłę reakcji płac na zmiany bezrobocia.

c) krzywa Phillipsa zdawała się pokazywać opcje polityki gospodarczej - celem

której było osiągnięcie określonej wielkości popytu globalnego - wyższa

13

inflacja jako koszt obniżenia bezrobocia lub odwrotnie. Rząd mógł wybrać

określony punkt na krzywej, określając w ten sposób swoje priorytety;

d) w latach sześćdziesiątych wierzono, iż 2,5-procentowe bezrobocie pozwoli

zlikwidować inflację;

2. W latach siedemdziesiątych fakty poczęły jednak przeczyć wnioskom płynącym

z krzywej Phillipsa - znacznie wzrosła wówczas stopa inflacji a równocześnie

zwiększyło się także bezrobocie. Podjęto wówczas próby wykorzystania

wniosków formułowanych przez ekonomię podażową (a także jej mniej

ortodoksyjne odmiany - por. np. konspekt 6) w celu przystosowania krzywej

Phillipsa jako narzędzia objaśniania zmienionej rzeczywistości (Milton

Friedman, Edmund Phelps). Główne założenie tego podejścia: w długim okresie

poziom produkcji potencjalnej i pełnego zatrudnienia w gospodarce są dane, a

płace i ceny dostosowują się powoli (z opóźnieniem);

a) założenie: w długim okresie nominalna podaż pieniądza jest stała, co

implikuje, iż po powrocie gospodarki do równowagi inflacja wyniesie zero

(realna podaż pieniądza równa realnemu popytowi);

b) z początkowego stanu równowagi gospodarkę coś wytrąca - np. wzrost

globalnego popytu spowodowany zwiększeniem nominalnej podaży

pieniądza. Powoduje to wzrost realnej podaży pieniądza i obniżkę stopy

procentowej. W krótkim okresie następuje zatem wzrost globalnego popytu na

dobra pobudzający wzrost podaży dóbr i zmniejszenie rozmiarów bezrobocia;

c) na rys. 7.1 odpowiada temu przejście z punktu E (w którym stopa bezrobocia

jest równa naturalnej u*) do A, gdzie poziom cen jest wyższy, a bezrobocie

niższe;

d) w następnym etapie następuje powrót z punktu A do E: wyższy popyt na

dobra i pracę prowadzi do podwyżek płac nominalnych i w ślad za tym - cen

(w konspekcie 6 odpowiadało temu powolne przesunięcie w górę

krótkookresowej krzywej podaży SAS). Wyższe ceny oznaczają spadek

realnej podaży pieniądza i podwyżkę stopy procentowej (i*), która ogranicza

popyt globalny i podnosi bezrobocie do poziomu naturalnego U*. Inflacja

wynosi wówczas zero (wynika to z założenia o stałości nominalnej podaży

pieniądza);

e) podobnie przebiegają procesy dostosowawcze w odwrotnej sytuacji: następuje

spadek popytu globalnego, a ruch po krzywej Phillipsa odbywa się z punktu E

w dół do punktu B i z powrotem.

3. WNIOSKI:

a)

krzywa Phillipsa nie ilustruje stałej, lecz tymczasową (przejściową)

wymienność między inflacją a bezrobociem, w trakcie trwania procesów

dostosowawczych wywołanych wstrząsem popytowym;

b) szybkość dostosowań (ruchów po krzywej Phillipsa) zależy od stopnia

giętkości płac, a tym samym i cen. Krańcowi monetaryści uważają, iż proces

14

dostosowań dokonuje się natychmiast, zgodnie natomiast z przedstawionym

wcześniej (konspekt 6) modelem trwa on znacznie dłużej.

4. Dotychczasowe ustalenia stanowią tylko wstęp do bardziej pogłębionej analizy,

w której wyeliminowane zostaną przyjęte dotąd uproszczenia, a mianowicie:

a) założenie stałej nominalnej podaży pieniądza i braku inflacji w długim

okresie;

b) występowanie wstrząsów wyłącznie po stronie popytu, a nie podaży;

c) założenie stałości naturalnej stopy bezrobocia w czasie.

5. Pionowa długookresowa krzywa Phillipsa;

a) zakładamy, że w długim okresie nominalna podaż pieniądza zwiększa się np. o

20% rocznie; w tym samym tempie wzrastają ceny i płace. Stopa procentowa

wynosi 22%, tzn. realnie 2%. W rezultacie realna podaż pieniądza nie zmienia

się. Oznacza to, że w tej sytuacji - w porównaniu z poprzednio opisaną przy

założeniu o braku inflacji - nie ma różnic w poziomie produkcji, zatrudnienia i

bezrobocia w stanie równowagi długookresowej. Inflacja nie wpływa na

zmienne realne, dostosowują się do niej tylko inne zmienne nominalne (jeżeli

przyjmiemy, iż nie występuje iluzja pieniądza);

b) ilustracja graficzna (rys. 7.2).

•

Jeżeli np. stopa wzrostu nominalnej podaży pieniądza wynosi 10% rocznie, to w

końcu gospodarka osiągnie punkt E przy naturalnej stopie bezrobocia (u*) i inflacji

na poziomie 10%. Tę stopę bezrobocia (u*) określa się też często mianem stopy

bezrobocia nie przyspieszającej inflacji - NAIRU (ang. non-accelerating inflation

rate of unemployment).

Koncepcję NAIRU (oraz NAWRU – opartą na inflacji płacowej)

wprowadzili nowi keynesiści – m.in. Layard [1986]). Stanowi ona zmodyfikowaną postać

opracowanej przez monetarystów (Friedmanna i Phelpsa) konstrukcji naturalnej stopy

bezrobocia.

Ma ona jednak nieco odmienną, w porównaniu z prawem Phillipsa,

interpretację. Zależność między bezrobociem a inflacją odnosi się w przypadku

NAIRU do tempa zmian inflacji, a nie samej stopy inflacji.

Rysunek 7.2. Długookresowa krzywa Phillipsa

2

4

6

8

10

12

PC

1

E

A

B

0

π

u

u*

NAIRU

15

c) przebieg procesów dostosowawczych: analizę rozpoczynamy w punkcie E

(równowaga długookresowa). Następuje wzrost popytu globalnego, który

pobudza wzrost produkcji i redukuje bezrobocie. Pojawia się wówczas presja

na wzrost płac i cen, który oznacza okres przejściowej dodatkowej inflacji (tj.

ceny rosną szybciej niż ilość pieniądza). Powoduje to zmniejszenie się realnej

podaży pieniądza i powrót popytu globalnego do poziomu pełnej równowagi;

d) na rysunku odpowiada temu ruch z E do A i z powrotem. W odwrotnej

sytuacji (spadek popytu) ruch odbywa się z E do B i ponownie do E;

e) podobnie jak na rys. 7.1, krzywa PC

1

ilustruje tymczasową wymienność

(odwrotną zależność) między inflacją a bezrobociem w trakcie trwania

procesów dostosowawczych. Wysokość PC odpowiada w długim okresie

tempu wzrostu ilości pieniądza i stopie inflacji. Przesunięcie się w górę

krótkookresowej krzywej Phillipsa (PC) w latach 70-tych było wynikiem

wzmożonego drukowania pieniędzy przez rządy.

6. Z zależności między bezrobociem a inflacją w krótkim i długim okresie,

korzystając także z prawa Okuna (zob. konspekt 6), można wyprowadzić

zależność między inflacją a dochodem (luką dochodu/produkcji). Wynika z niej

(rys. 7.3), że stopa inflacji wzrasta w okresie ożywienia koniunktury, tj.

kurczenia się bądź dodatniej luki dochodu, zaś obniża się w okresie osłabienia

koniunktury (rosnącej luki dochodu). Zależność ta jest podstawą koncepcji

NAIOG (non-accelerating inflation output gap), określającej wielkość luki

dochodu, która nie powoduje przyspieszenia inflacji. Według koncepcji NAIOG,

jeżeli luka dochodu zmniejsza się poniżej 5-8%, należy zacieśnić politykę

pieniężną i podwyższyć stopę procentową, antycypując zwiększoną presję

inflacyjną. Ten kierunek polityki pieniężnej wynika także z opisanej wcześniej

reguły Taylora.

Rysunek 7.3. Inflacja a luka dochodu

Y

Y

Y*

Y*

u

π

E

E

u*

NAIRU

7. Polityka antyinflacyjna a wzrost gospodarczy (luka dochodu).

Zależność między inflacją a dochodem (luką dochodu) jest dwustronna: polityka

gospodarcza zmierzająca do ograniczenia inflacji może spowodować

16

zmniejszenie dochodu bądź ograniczenie tempa wzrostu gospodarczego (wzrost

luki dochodu). Ilościową zależność między tempem dezinflacji (o jeden punkt

procentowy) a obniżeniem tempa wzrostu gospodarczego nazywamy stopą

poświęcenia (sacrifice ratio). Odpowiednie szacunkowe dane empiryczne

zawiera tablica 7.5.

SR = (y – y*)/-∆ π

17

Tablica 7.5. Stopa poświęcenia w różnych krajach

Kraj

Średnia stopa

poświęcenia

Australia 1,00

Francja 0,75

Japonia 0,93

Kanada 1,50

Niemcy 2,92

Szwajcaria 1,57

USA 2,39

Wielka Brytania

0,79

Włochy 1,74

Polska 0,94

a

a – w latach 2001-2002.

Źródło: L. Ball, How Costly is Disinflation? The Historical Evidence, “Business Review”,

Federal Reserve Bank of Philadelphia, November-December 1993.

8. Inflacja, oczekiwania i krzywa globalnej podaży.

a) wprowadzenie - krzywa globalnej podaży (SAS), jak pamiętamy, ma postać

(zob. konspekt 6):

(

)

[

]

*

1

1

Y

Y

P

P

−

+

=

−

λ

[7.6]

Jeśli stopę inflacji zdefiniujemy jako:

1

1

−

−

−

=

P

P

P

π

[7.7]

to po przekształceniu otrzymamy:

π = λ(Y

–

Y*)

[7.8]

Z formuły [7.8] wynika, że inflacja jest wysoka wówczas, gdy dochód przekracza

poziom pełnego zatrudnienia (produkcji potencjalnej).

b) rola oczekiwań: jak zauważyli Friedman i Phelps, konstrukcja krzywej Philipsa

nie uwzględnia roli oczekiwań inflacyjnych w kształtowaniu płac nominalnych

(przy braku iluzji pieniądza, pracownicy są zainteresowani wysokością swych

płac realnych, a nie nominalnych). Uwzględnienie tego czynnika pozwala

zmodyfikować formułę [7.8] i skonstruować zmodyfikowaną krzywą podaży

globalnej SAS. Krzywa ta nosi nazwę dynamicznej krzywej podaży globalnej lub

18

też krzywej podaży skorygowanej o wpływ oczekiwań (ang. expectations-

augmented aggregate supply curve). Jej nowe równanie przybiera postać:

π = π

e

+ λ(Y – Y*)

[7.9]

c) interpretacja: z równania [7.9] wynika, że na stopę inflacji mają wpływ zarówno

stopa bezrobocia (wynikająca z luki dochodu), jak i oczekiwania inflacyjne.

d) w długim okresie krzywa podaży (LAS) jest pionowa; przy jej konstrukcji

przyjmuje się założenie, iż faktyczna stopa inflacji jest równa stopie oczekiwanej

(π = π

e

).

9. Oczekiwania a wiarygodność.

a) co dzieje się, gdy do władzy dojdzie nowy rząd, który deklaruje walkę z

inflacją (np. M.Thatcher i R.Reagan)? Możliwe scenariusze wydarzeń ilustruje

rys. 7.4;

Rysunek 7.4. Oczekiwania i wiarygodność

π

π

1

2

E

π

AS

PC

1

PC

2

E`

B

A

u

u*

u

1

b) rząd deklaruje zamiar obniżenia stopy inflacji (przez obniżenie tempa wzrostu

ilości pieniądza i płac) z

π

1

do

π

2

. Ponieważ w krótkim okresie reakcje cen i

płac cechuje ociężałość, obniżka tempa wzrostu ilości pieniądza oznacza

bezpośrednio spadek realnej podaży pieniądza i wzrost stopy procentowej.

Ogranicza to popyt globalny i powoduje zwiększenie rozmiarów bezrobocia.

Procesom tym odpowiada ruch po krzywej PC

1

z punktu E do A. Co dzieje się

dalej?

* SCENARIUSZ OPTYMISTYCZNY: następuje zejście w dół z punktu A do

B na nowej, niżej położonej krzywej PC

2

, a w końcu do punktu E`. E` jest

punktem nowej równowagi długookresowej przy stopie inflacji

π

2

;

* SCENARIUSZ PESYMISTYCZNY: następuje ruch z punktu A jeszcze

bardziej w dół po krzywej PC

1

, po czym powrót do punktu E;

19

c) o tym, który scenariusz zostanie zrealizowany, decyduje wiarygodność

polityki rządu i oczekiwania inflacyjne, które w dużej mierze określają

rzeczywistą stopę inflacji, np. według formuły:

π

π

π

t

t

1

t + 1

= 0,5

0,5

−

+

(7.10)

* scenariusz optymistyczny odpowiada m.in. sytuacji gospodarki

amerykańskiej i brytyjskiej w latach 80-tych, zaś pesymistyczny ilustruje

ewolucję wielu gospodarek latynoamerykańskich.

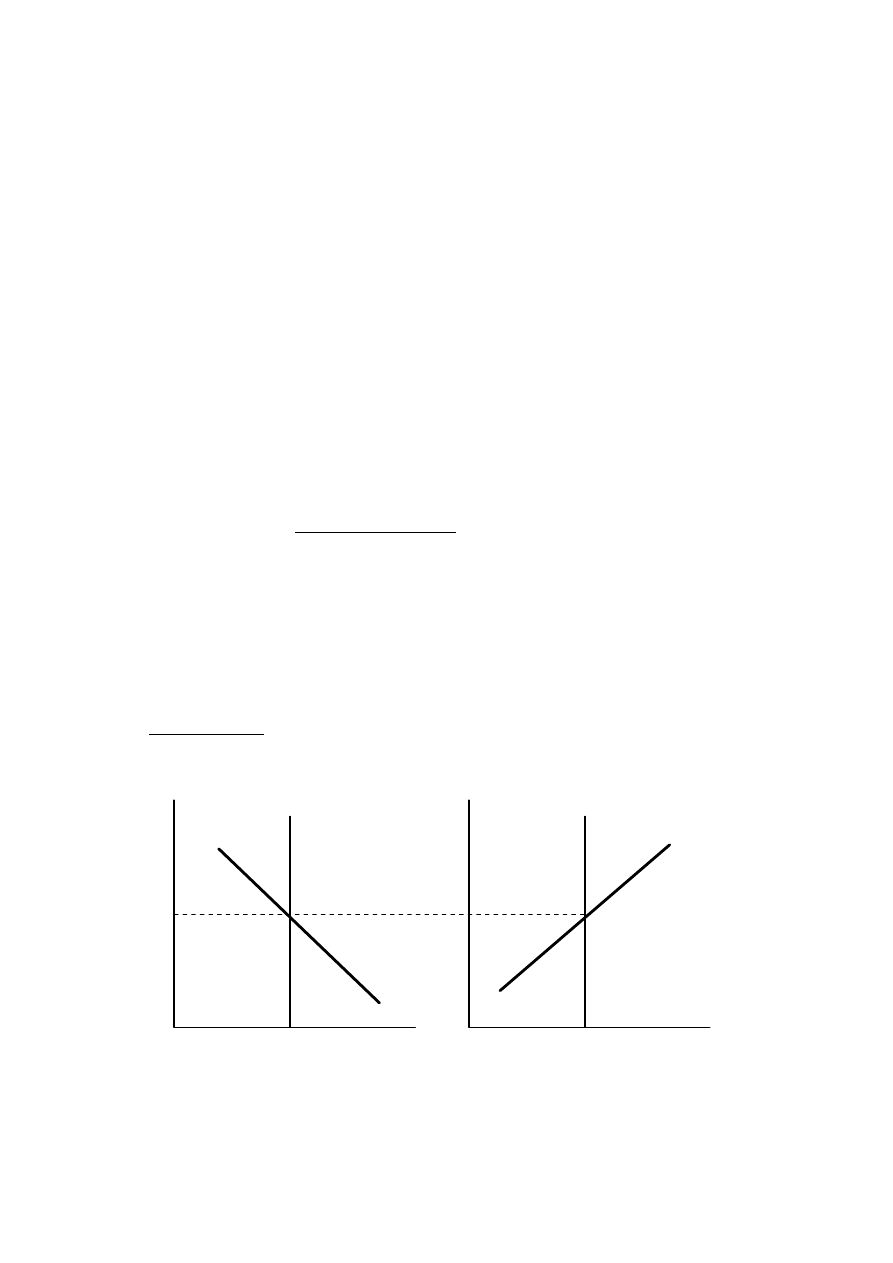

10. Krzywa Phillipsa a wstrząsy podażowe.

A. Trwałe wstrząsy podażowe

Mogą one wynikać np. ze zmiany naturalnej stopy bezrobocia; w ich wyniku

nastąpi przesunięcie długookresowej krzywej Phillipsa w prawo (wzrost u*) lub

w lewo (spadek).

B. Przejściowe wstrząsy podażowe

Rysunek 7.5. Przejściowe wstrząsy podażowe

π

π

2

Jeżeli w gospodarce wystąpi ujemny, przejściowy wstrząs podażowy (np. w

wyniku wzrostu cen ropy, wprowadzenia rządowych regulacji działalności

gospodarczej, wzrostu podatków itp.), pod jego wpływem następuje

natychmiastowy wzrost cen, a zatrudnienie początkowo się nie zmienia:

krótkookresowa krzywa Phillipsa przesunie się w górę, do położenia PC

2

.

Dalsze zmiany zależą od reakcji państwa;

a) państwo nie amortyzuje szoku podażowego. Efektem jest STAGFLACJA.

Wynika ona stąd, iż nie zwiększa się ilość pieniądza w gospodarce, co

powoduje spadek realnej podaży pieniądza i podwyżkę stopy procentowej, a

to z kolei - ograniczenie popytu globalnego i wzrost bezrobocia, czyli

keynesowski kryzys przy wysokiej inflacji.

u

π

1

G

LPC

F

E

PC

1

PC

2

u*

20

Stopniowo bezrobocie przymusowe wymusza obniżkę płac, co sprawia, iż

stopa inflacji spada poniżej tempa wzrostu ilości pieniądza (stałego).

Następuje wzrost realnej podaży pieniądza i tym samym - powrót do

równowagi. Ponieważ tempo wzrostu ilości pieniądza nie zmieniło się, szok

podażowy nie spowodował przyspieszenia inflacji;

b/ bank centralny prowadzi adaptacyjną politykę pieniężną; zwiększy on

wówczas tempo kreacji podaży pieniądza i inflacja wzrośnie trwale do

poziomu

π

2

. Gospodarka przesunie się z punktu E do F: produkcja i

zatrudnienie nie zmienią się, ale wzrośnie inflacja. Jeżeli skutki wstrząsu

ustąpią, to – przy założeniu kolejnego dostosowania w polityce pieniężnej

(spadek tempa wzrostu ilości pieniądza) – gospodarka powróci do punktu E,

w którym tempo inflacji wynosi ponownie

π

1

. Jeżeli takie dostosowanie nie

nastąpi, to gospodarka pozostanie na stałe z wyższą inflacją.

c/ bank centralny może alternatywnie tylko częściowo zamortyzować wstrząs

podażowy. W rezultacie gospodarka znajdzie się w punkcie G, w którym

nieco wyższa niż pierwotnie będzie stopa inflacji (>

π

1

), natomiast nieco

niższa będzie produkcja i większe bezrobocie.

d) powyższe ustalenia ilustrują dylemat polityki gospodarczej: tj. wybór między

okresem stagflacji bez wzrostu stopy inflacji a przyspieszeniem inflacji bez

okresowego wzrostu bezrobocia i spadku produkcji;

e) w Wielkiej Brytanii rząd silnie zareagował na pierwszy szok naftowy lat

1973-1974, stwarzając tym samym silną presję inflacyjną (przyspieszenie

tempa inflacji). W latach 1979-1980 (drugi szok naftowy) reakcja była

znacznie słabsza; w konsekwencji miał miejsce wzrost bezrobocia.

Przeprowadzona analiza prowadzi do jeszcze jednego ważnego wniosku:

W przypadku wstrząsów podażowych nie występuje odwrotna zależność między

inflacją i bezrobociem, nawet w krótkim okresie.

11. Inflacja i bezrobocie po 1960 r.;

a) do połowy lat 70-tych rządy amortyzowały wstrząsy pobudzające inflację (np.

wzrost płac lub wzrost cen surowców) przez zwiększanie ilości pieniądza, aby

zapobiec spadkowi realnej podaży pieniądza w krótkim okresie; w efekcie

następowało stopniowe przyspieszenie tempa wzrostu emisji pieniądza i

inflacji;

b)

w latach 70-tych w krajach uprzemysłowionych wystąpił nacisk na

opanowanie inflacji, nawet kosztem wzrostu bezrobocia; w efekcie w latach

80-tych zanotowano pewien spadek tempa inflacji;

c) na wysokie bezrobocie (wzrost naturalnej stopy bezrobocia) i wysoką inflację

nałożył się silny wstrząs podażowy w latach 1979-1980 (drugi szok naftowy).

12. PODSUMOWANIE:

21

a) w długim okresie nie istnieje wymienność (odwrotna zależność) między

inflacją a bezrobociem;

b) długookresowa krzywa Phillipsa przebiega pionowo; jej położenie jest

wyznaczane przez naturalną stopę bezrobocia;

c) krótkookresowa krzywa Phillipsa ilustruje tymczasowy wybór typu "coś za

coś" między bezrobociem a inflacją w trakcie procesów dostosowawczych

wywołanych wstrząsem popytowym;

d) wysokość krzywej zależy od oczekiwań inflacyjnych w długim okresie i

wiarygodności polityki gospodarczej;

e) w przypadku wstrząsu podażowego nie występuje odwrotna zależność między

bezrobociem a inflacją nawet w krótkim okresie.

VI. KOSZTY INFLACJI

1. ZŁUDZENIE INFLACYJNE - definicja (por. iluzja pieniądza): sytuacja, kiedy

ludzie mylą zmienne realne z nominalnymi i kierują się w swych decyzjach tymi

ostatnimi. Dwa rodzaje złudzenia:

a) towary drożeją, ergo - stopa życiowa się obniża;

b) mylna ocena efektów np. znacznego wzrostu cen ropy (relatywnej),

powodującego konieczność zwiększenia eksportu kosztem rynku

wewnętrznego;

(i) pracownicy nie domagają się podwyżek płac,

(ii) następuje wzrost płac i cen, tzn. pojawia się okres inflacji;

c) w obu przypadkach inflacja jest wywołana wstrząsem podażowym; jeśli rząd

próbuje ją neutralizować (amortyzować) przez druk pieniędzy, to przyczyną

spadku stopy życiowej nie jest ani inflacja, ani ekspansja pieniężna, lecz sam

wstrząs - inflacja jest tylko jego symptomem.

2. Całkowita adaptacja i pełna antycypacja;

a) założenie: inflacja wynosi 10% rocznie, jest trwała i jest w pełni

antycypowana - czy możliwa jest pełna, stuprocentowa antycypacja?

b) koszty zdzieranych zelówek - definicja: przy wysokiej nominalnie stopie

procentowej niższe są realne zasoby pieniężne i konieczne są większe zasoby

na realizację transakcji; mniej zostaje więc na produkcję dóbr i usług.

Przejawem tego jest wzrost częstotliwości podejmowania pieniędzy z banku;

c) koszty zmienianych jadłospisów - definicja: fizyczne zasoby niezbędne do

okresowych zmian wywieszek z cenami (jadłospisów) oraz dodatkowe koszty

arytmetyki umysłowej związane z koniecznością ustawicznego przeliczania

zmiennych realnych. Koszty te są szczególnie wysokie w przypadku

parkometrów, automatów wrzutowych czy telefonicznych.

3. Pełna antycypacja w warunkach niepełnego dostosowania instytucji;

22

a) kontrola stopy procentowej - opóźnione dostosowanie nominalnej stopy

procentowej do inflacji powoduje okresowy spadek realnej stopy procentowej.

Ma to zwłaszcza miejsce w warunkach przyspieszenia tempa inflacji;

b) podatki - definicja drenażu fiskalnego (fiscal drag): wzrost realnego

obciążenia podatkowego i realnych wpływów państwa z podatków, gdy

inflacja prowadzi do wzrostu dochodów nominalnych i przesuwa podatników

do wyższych przedziałów dochodowych (por. np. sytuację Polski w latach

1992-1993).

PRZYKŁAD: dolna granica podatkowa wynosi 2000 dol., dochód $3000,

stopa podatkowa - 30%, w związku z czym podatek jest równy $300.

W wyniku inflacji dochód wzrasta do $6000 (2-krotnie), zaś podatek - do

$1200 (4-krotnie).

Dopiero dostosowanie wysokości przedziałów podatkowych do inflacji (np.

wzrost dolnej granicy podatkowej do $4000) wyeliminowałoby zjawisko

ciężaru fiskalnego;

c) opodatkowanie dochodów z kapitału.

PRZYKŁAD: stopa podatkowa wynosi 30%, nie występuje inflacja,

nominalna stopa procentowa kształtuje się na poziomie 4% i jest równa

realnej. Realna stopa zwrotu od pożyczek netto (po opodatkowaniu) wynosi

2,8% (4% - 0,3*4%).

Gdy inflacja wynosi 10%, zachowanie realnej stopy procentowej na nie

zmienionym poziomie wymaga 14% stopy nominalnej. Dochód z pożyczek po

opodatkowaniu wynosi jednak teraz tylko 9,8% (14% - 0,3*14%), a więc

realnie jest ujemny. Wynika to z opodatkowania samej inflacji i braku

dostosowania systemu podatkowego do inflacji.

* Ten sam mechanizm działa w przypadku zysków kapitałowych (z tytułu

wzrostu kursów papierów wartościowych);

d) opodatkowanie zysków - np. cena zapasów wyrobów gotowych w warunkach

inflacji wzrasta, co oznacza pojawienie się zysków kapitałowych i wzrost

obciążenia podatkowego;

e) metodą dostosowania się do inflacji jest adaptacja reguł prowadzenia

rachunkowości do warunków inflacji (tzw. inflation accounting).

4. Nieoczekiwana inflacja;

a) efekty redystrybucyjne; przykład: inflacja na poziomie 10%, pożyczka $100

na 12% na rok. Nieoczekiwanie inflacja wzrasta do 20% i realnie stopa zwrotu

od pożyczki (realna stopa procentowa) wyniesie -8% (strata);

(i) na nieoczekiwanej inflacji tracą pożyczkodawcy, a zyskują

pożyczkobiorcy;

(ii) podobnie korzysta rząd emitujący państwowe papiery wartościowe, zaś

tracą ich nabywcy (tak samo dzieje się z podatkami);

23

b) przesunięcia dochodów od ludzi starszych (pożyczkodawcy) na rzecz

młodszego pokolenia (pożyczkobiorcy).

5. Koszty niepewności związane z inflacją:

a) niewiadome efekty realne,

b) niechęć ludzi do ryzyka = koszty psychiczne,

c) im wyższa inflacja, tym większe ryzyko (np. przy inflacji w przedziale 0 - 4%,

tj. średnio 2%, i w przedziale 18 - 22%, tj. średnio 20%).

VII. ŚRODKI PRZECIWDZIAŁANIA INFLACJI

1. Narzędzia polityki gospodarczej mające na celu wyeliminowanie inflacji:

a) restrykcyjna polityka fiskalna (jej kosztem jest jednakże przejściowy okres

wysokiego bezrobocia, tj. stagflacja),

b) polityka dochodowa (polityka kształtowania wysokości płac i dochodów);

większość dotychczasowych prób jej zastosowania kończyła się

niepowodzeniem,

c) polityka dochodowa operująca podatkami (jej przykładem jest stosowany w

Polsce "popiwek").

2. Dostosowanie instytucji w celu osłabienia presji inflacyjnej (w skrajnym

przypadku - likwidacji źródeł inflacji). Działania te mają charakter długofalowy;

a) kontrola poczynań banku centralnego,

b) kontrola systemu bankowego.

3. Przystosowanie do współżycia z inflacją;

a) standardowe środki łagodzenia skutków inflacji (okresowe dostosowania

wysokości stóp procentowych, przedziałów podatkowych, zasad

rachunkowości);

b) indeksacja - zalety i ograniczenia.

Wyszukiwarka

Podobne podstrony:

konspekt1 3 id 245829 Nieznany

Konspekt id 530935 Nieznany

konspekt 5 id 245469 Nieznany

Konspekt02 id 245820 Nieznany

hpz wyklad 2b konspekt id 20651 Nieznany

KONSPEKT V id 245718 Nieznany

konspekt6 id 245869 Nieznany

konspekt2 id 245844 Nieznany

Jednosprawstwo konspekt id 2272 Nieznany

LOM Konspekt id 273050 Nieznany

2430 konspekt 1 id 30867 Nieznany (2)

konspekt 2 id 245445 Nieznany

Konspekt1 2 id 245827 Nieznany

HYDROZELE konspekt id 207944 Nieznany

konspekt 5 id 245405 Nieznany

Konspekt 4 id 245404 Nieznany

Konspekt 3 2 id 245457 Nieznany

Konspekt05 id 245822 Nieznany

konspekt5 id 245861 Nieznany

więcej podobnych podstron