Gospodarstwo domowe jest jedno lub wieloosobowym podmiotem gospodarczym działającym w sferze konsumpcji, opartym najczęściej, ale niekoniecznie na więzach rodzinnych, którego celem jest wszechstronne zaspokojenie potrzeb wszystkich jego członków dzięki dochodom uzyskiwanym przez wszystkich lub tylko niektórych jego członków. Pojęcie gospodarstwa domowego jest pojęciem szerszym od pojęcia konsumenta, ponieważ jest on nie tylko odbiorcą dóbr, które zużywa, ale przede wszystkim uczestnikiem procesów gospodarczych, dążącym do pozyskania dochodów. Ponadto gospodarstwo domowe składa się najczęściej z kilku konsumentów. Gdy gospodarstwo domowe jest jednoosobowe i indywidualny konsument zarabia na swoje utrzymanie, to te pojęcia się pokrywają.

Cechy gospodarstwa domowego:

1) Działanie zgodne z zasadą racjonalnego postępowania:

a) gospodarstwo domowe ma swoje potrzeby i preferencje (kategoria subiektywna), tzn., że w danych granicach potrafi powiedzieć czego chce, przy dokonywaniu wyboru kieruje się interesem własnym

b) potrafi określić hierarchie swoich potrzeb w sposób wewnętrznie spójny

c)dąży do maksymalizacji zadowolenia, w taki sposób dokonuje wyboru pomiędzy różnymi dobrami, aby osiągnąć jak największą satysfakcję z konsumpcji.

(Postępowanie racjonalne - wewnętrznie spójne postępowanie jednostki, które umożliwia jej osiągniecie maksymalnej satysfakcji (Uc). Może ono odbywać się na drodze minimalizacji nakładów, przy założonym stopniu realizacji celu lub maksymalizacji efektów, przy danej wielkości ponoszonych na ich osiągnięcie nakładów.

Postępowanie irracjonalne - postępowanie jednostki, które jest wewnętrznie niespójne lub też sprzeczne z najlepiej pojętym jej interesem własnym, czego jednostka jest świadoma w momencie podejmowania decyzji.)

2) Zdolność do podejmowania decyzji ekonomicznych przy dokonywaniu wyborów (suwerenny podmiot gospodarzy ma swobodę wyboru przy zakupie dóbr zgodnie z własnymi preferencjami. W gospodarce planowanej centralnie rola gospodarstwa domowego jako nabywcy była bardzo ograniczona, nie było wyboru).

Funkcje gospodarstwa domowego:

1) ekonomiczna - wynika z powiązań gospodarstwa domowego z całością procesów gospodarczych, ze współdziałania z innymi podmiotami gospodarczymi. Gospodarstwa domowe są dostarczycielami czynników wytwórczych dla przedsiębiorstw (są właścicielami ziemi, kapitału rzeczowego, środków finansowych oraz użyczają pracy). Z tytułu użyczenia czynników wytwórczych otrzymują dochód w postaci rent, dywidend, odsetek oraz płacy). Równocześnie gospodarstwa domowe są odbiorcami wyprodukowanych przez przedsiębiorstwa dóbr i usług.

2) społeczna - funkcja opiekuńcza, edukacyjna, wychowawcza, rodzina daje poczucie bezpieczeństwa.

Użyteczność - indywidualne odczucie każdego człowieka, różne dla różnych osób (kategoria subiektywna). Użyteczność jest kategorią abstrakcyjną, niemierzalną.

Użyteczność krańcowa a użyteczność całkowita:

- Użyteczność krańcowa - zadowolenie z konsumpcji lub posiadania kolejnej jednostki danego dobra. Jest ona podstawą rzeczywistego wyboru konsumenta, bowiem kształt krzywej popytu na dane dobro jest wyznaczony przez krańcową użyteczność jego kolejnych jednostek.

- Użyteczność całkowita - suma użyteczności krańcowych, suma zadowolenia, jaką osiąga konsument z konsumpcji danego dobra w określonym czasie.

Prawo malejącej użyteczności krańcowej (I prawo Gossena) - krzywa użyteczności krańcowej jest malejąca, gdyż wraz ze wzrostem konsumpcji danego dobra maleje zadowolenie osiągane ze zwiększenia konsumpcji o dodatkową jednostkę (przy zachowaniu konsumpcji innych dóbr na tym samym poziomie).

Krzywa użyteczności całkowitej rośnie wraz ze wzrostem ilości konsumowanego dobra. Jednak wzrost korzyści całkowitych jest coraz wolniejszy, ponieważ użyteczność krańcowa jest coraz mniejsza. Po osiągnięciu odpowiednio wysokich rozmiarów konsumpcji Uc przestaje wzrastać.

Z nadwyżką konsumenta mamy do czynienia wówczas, gdy użyteczność krańcowa wyrażona ceną, jaką konsument byłby skłonny zapłacić za kolejną jednostkę dobra jest wyższa od ceny rynkowej tego dobra.

Ze stratą konsumenta mamy do czynienia wówczas gdy użyteczność krańcowa wyrażona ceną, jaką konsument byłby skłonny zapłacić za kolejną jednostkę dobra jest niższa od ceny rynkowej tego dobra.

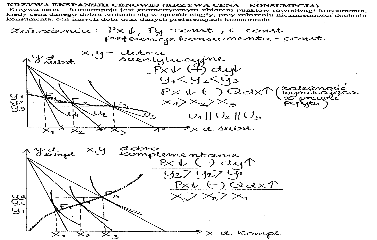

Krzywa obojętności konsumenta - przedstawia różne kombinacje konsumpcji dwóch dóbr, które są dla konsumenta obojętne. Oznacza to, że dana krzywa obojętności charakteryzuje się stałym poziomem zadowolenia. Każdy punkt na krzywej obojętności obrazuje kombinacje dóbr dającą konsumentowi takie samo zadowolenie z konsumpcji (czyli jednakową użyteczność).

Cechy krzywych obojętności:

1) Typowe krzywe obojętności mają nachylenie ujemne (wynika to z założenia nienasyconości zadowolenia konsumenta). Gdyby krzywe obojętności były nachylone dodatnio (były krzywymi rosnącymi) to konsumpcja większej ilości dobra X nie wymagałaby zmniejszenia konsumpcji dobra Y. Konsument mając do wyboru różne kombinacje na krzywej obojętności wybrałby tę, pod którą kryje się więcej zarówno jednego jak i drugiego dobra.

2) Krzywe obojętności nie mogą się przecinać (wynika to z założenia o przechodniości preferencji), jeśli się przecinają to ważniejsza będzie kombinacja pod którą kryje się więcej konsumowanych dóbr.

3) Krzywych obojętności jest nieskończenie wiele (poszczególne krzywe przedstawiają uporządkowany system preferencji). Ułożone są one względem siebie równolegle i tworzą tzw. mapę obojętności.

Krańcowa stopa substytucji - informuje nas ona z jakiej ilości dobra Y należy zrezygnować aby zwiększyć konsumpcję dobra X o jednostkę w sytuacji, gdy konsument pozostaje na tej samej krzywej obojętności, czyli nie zmienia poziomu zadowolenia z konsumpcji.

Cechą charakterystyczną typowej krzywej obojętności jest malejąca końcowa stopa substytucji. Oznacza to, że w miarę zwiększenia konsumpcji dobra X o kolejne jednostki, konsument jest skłonny zrezygnować z coraz to mniejszej ilości dobra Y, aby utrzymać ten sam poziom użyteczności.

Linia budżetowa konsumenta - przedstawia wszystkie kombinacje ilościowe dóbr X i Y jakie konsument może nabyć rozporządzając danym dochodem, przy określonych cenach tych dóbr.

Linia budżetowa opisuje warunki rynkowe (dochód, ceny) w jakich działa konsument. Położenie linii budżetu zależy wyłącznie od dochodu realnego. Przez zmianę położenia linii budżetowej rozumiemy przesunięcie równoległe w prawo (gdy dochód realny rośnie - na skutek wzrostu dochodu nominalnego lub proporcjonalnego spadku cen obu dóbr) lub w lewo (gdy dochód realny maleje - w skutek spadku dochodu nominalnego lub proporcjonalnego wzrostu cen obu dóbr). Nachylenie linii budżetu (zmiana kąta nachylenia krzywej) zależy wyłącznie od stosunku cen.

Optimum konsumenta - konsument maksymalizuje użyteczność całkowitą (kombinacja leży na najwyżej położonej i osiągalnej krzywej obojętności). W punkcie tym konsument na zakup określonych ilości dóbr X i Y wydał cały swój dochód.

Krzywa dochód-konsumpcja - jest geometrycznym zbiorem punktów równowagi konsumenta odpowiadających wszystkim poziomom dochodu konsumenta, przy założeniu niezmienności cen oraz danych preferencjach konsumenta.

Na podstawie krzywej dochód-konsumpcja można wykreślić krzywe ilustrujące zależność pomiędzy dochodami a popytem na poszczególne dobra. Graficzna postać tych krzywych nosi nazwę krzywych Engela. Zmiany popytu na poszczególne dobra w zależności od zmian dochodu mogą odbywać się w różnym tempie. Zależy to od tego, czy dobra zaspakajają potrzeby podstawowe czy też potrzeby wyższego rzędu.

Podział czynników produkcji:

Do prowadzenia działalności produkcyjnej w przedsiębiorstwie potrzebne są określone czynniki produkcji, czyli zasoby produkcyjne. W ich skład wchodzą m.in. rzeczowe zasoby kapitałowe obejmujące środki pracy i przedmioty pracy. Środki rzeczowe możemy również podzielić na trwałe i obrotowe.

Środki trwałe to takie, które zużywają się w wielu cyklach produkcyjnych, a ich wartość przenoszona jest na nowy produkt stopniowo, powoli. Zaliczamy do nich maszyny i urządzenia techniczne, budynki, budowle oraz środki transportu.

Środki obrotowe to zapasy surowców, materiałów, pół-fabrykantów. Charakteryzują się one tym, że zużywają się w jednym cyklu produkcyjnym i cała ich wartość od razu przenoszona jest na nowy produkt.

Podział czynników:

1)czynniki stałe - ich nakład (ilość) nie zmienia się wraz z rozmiarami produkcji (maszyny, budynki, hale fabryczne)

2) czynniki zmienne - ich ilość angażowana przez producenta zależy od wielkości produkcji (np. surowce, materiały, energia, liczba pracowników).

Podział czynników na stałe i zmienne funkcjonuje w krótkim okresie. W długim nakłady wszystkich czynników produkcji są zmienne.

Krótki okres to przedział czasu, w którym rozmiary przedsiębiorstwa uznaje się za stałe. Firma nie ma możliwości swobodnego kształtowania w procesie produkcji wszystkich czynników wytwórczych, przez co nie może realizować nowych projektów inwestycyjnych. Ponadto przyjmujemy, że przedsiębiorstwo funkcjonuje w warunkach braku postępu technicznego, co oznacza, że dysponuje niezmienioną techniką wytwarzania.

Długi okres to czas niezbędny do pełnego dostosowania się przedsiębiorstwa do zmieniających się warunków rynkowych. W okresie tym firma może zmienić nakłady wszystkich czynników wytwórczych, zastosować nową technikę wytwarzania oraz inwestować.

Produkcja polega na łączeniu określonych nakładów (czynników produkcji) w celu osiągnięcia efektu w postaci wytworzonych dóbr.

Teoria produkcji - analiza relacji pomiędzy nakładem czynników wytwórczych i osiąganym z tego nakładu produktem.

Zdolność produkcyjna - wielkość produkcji o określonym asortymencie, którą przedsiębiorstwo może wytworzyć w określonym czasie przy danych zasobach i danej technologii wytwarzania. Zdolność produkcyjna przedsiębiorstwa zależy od: ilości użytych czynników do produkcji, wielkości i struktury aparatu produkcyjnego, rozmiarów i struktury zatrudnienia, kwalifikacji(poziomu wykształcenia) pracowników, od pracochłonności poszczególnych wyrobów.

Funkcja produkcji przedstawia zależność między wielkością zużycia czynników produkcji (nakładem), a wielkością wytworzonej produkcji (efektem). Określa ona maksymalną wielkość produkcji, jaką może wytworzyć przedsiębiorstwo przy różnych kombinacjach nakładów czynników produkcji. Funkcja produkcji opisuje zatem efektywne relacje pomiędzy nakładem a produktem. Funkcji produkcji jest bardzo wiele. Funkcja produkcji opisuje proces produkcyjny przedsiębiorstwa w danym momencie, gdy wytwarza ono jeden określony produkt. Wytwarzanie innych produktów charakteryzuje się innymi kombinacjami czynników, czyli innymi funkcjami produkcji.

Prawo nieproporcjonalnych przychodów - dotyczy całej krzywej produkcji w krótkim okresie. Jeżeli dokonamy analizy produkcyjności w krótkim okresie to przyrost produkcji przy założeniu niezmienności czynników stałych będzie uzyskiwany dzięki nakładom dodatkowych ilości czynników stałych.

Produkt krańcowy - wyraża stosunek zmiany produktu całkowitego do jednostkowej zmiany nakładu czynnika zmiennego. Traktując zmiany nakładu czynnika zmiennego jako nieskończenie małe (przyrost ten dąży do zera) produkt krańcowy możemy wyrazić jako nachylenie krzywej produktu całkowitego w danym punkcie tej krzywej. Produkt krańcowy wyznaczamy przy pomocy nachylenia linii stycznej do danego punktu na krzywej produktu całkowitego.

Produkt przeciętny osiąga swoje maksimum, gdy półprosta wychodząca z początku układu współrzędnych stanie się styczną do krzywej produktu całkowitego.

Zależności miedzy produkcyjnością całkowitą, przeciętną i krańcową:

1) Produkcyjność krańcowa szybciej rośnie ale też szybciej maleje w porównaniu z produkcyjnością przeciętną.

2) Produkcyjność przeciętna wolniej rośnie ale też wolniej maleje w porównaniu z produkcyjnością krańcową.

3) Gdy produkcyjność przeciętna wzrasta, produkcyjność krańcowa jest większa od przeciętnej, gdy produkcyjność przeciętna maleje, produkcyjność krańcowa jest mniejsza od przeciętnej.

4)Gdy produkt krańcowy zmienia się z rosnącego w malejący występuje punkt przegięcia krzywej produkcyjności całkowitej.

5) Gdy produkcyjność przeciętna osiąga maksimum, to produkcyjność krańcowa jest równa produkcyjności przeciętnej (miary geometryczne obu produktów są jednakowe - prosta wyprowadzona z początku układu współrzędnych staje się styczną do krzywej PC)

6) PK = 0 gdy PC osiąga maksimum

Założenia: dowolna zmienność czynników wytwórczych, stałość postępu technicznego

Prawo proporcjonalnych przychodów - kolejnym nakładom czynnika zmiennego towarzyszą proporcjonalne przyrosty produkcji. Można zastosować przy projektowaniu nowych zakładów produkcyjnych, tj. w sytuacji, gdy nakłady czynników produkcji można zwiększać dowolnie.

W warunkach działania prawa wydajności proporcjonalnej, gdy mamy możliwość zmiany wszystkich czynników wytwórczych, produkcyjność przeciętna równa się produkcyjności krańcowej przy każdym nakładzie czynników wytwórczych. Krzywe produkcyjności przeciętnej i krańcowej są liniami prostymi równoległymi do osi odciętych.

Założenia: dowolna zmienność czynników wytwórczych, wprowadzenie postępu technicznego

Długookresowa krzywa produkcji uwzględniająca postęp techniczny ma kształt zbieżny z fragmentem krzywej produkcji (I faza) krótkookresowej przy działaniu prawa wydajności więcej niż proporcjonalnej. Oznacza to, że zwiększenie nakładów czynnika produkcji o jednostkę powoduje przyrost produkcji całkowitej o więcej niż jedną jednostkę.

Izokwanta (krzywa obojętności producenta, krzywa jednakowego produktu) - przedstawia zbiór punktów oznaczających różne metody (techniki) wytwarzania, a więc różne kombinacje (proporcje) zastosowania czynników wytwórczych dających taką samą wielkość produkcji.

Izokwanty są ułożone względem siebie równolegle i tworzą mapę izokwant. Im dalej od początku układu współrzędnych położona jest izokwanta tym wyższy przedstawia poziom produkcji.

Substytucja niepełna - czynniki nie mogą się całkowicie zastąpić. Im wyższy stopień substytucji tym silniej izokwanta uwypukla się w kierunku początku układu współrzędnych.

Substytucja pełna w stosunku do jednego z czynników - całkowita swoboda zastępowania jednego z czynników.

Substytucja pełna w stosunku do obu z czynników - izokwanta dotyka obu osi.

Wyjątkiem jest substytucja, gdy analizowane czynniki wytwórcze są w stosunku do siebie doskonale substytucyjne, wtedy stopa substytucji jest stała i izokwanty są liniami prostymi o nachyleniu ujemnym.

Krańcowa stopa technicznej substytucji - informuje nas z jakiej ilości kapitału należy zrezygnować aby zwiększyć ilość pracy o jednostkę przy założeniu, że wielkość produkcji nie ulega zmianie. Przy KSTS mamy do czynienia ze zmianą metody wytwarzania (techniki produkcji). Przedsiębiorstwa kierując się zasadą substytucyjności wybierają techniki minimalizujące koszty produkcji.

KSTS wykazuje tendencję malejącą. Oznacza to, że w miarę zastępowania czynnika kapitału pracą, kolejne jednostki kapitału są zdolne w coraz to mniejszym stopniu zastępować nakłady pracy, przy założeniu, że wielkość produkcji nie ulega zmianie.

Izokoszta - krzywa jednakowego kosztu, przedstawia różne kombinacje nakładów i czynników wytwórczych, które charakteryzują się takim samym kosztem całkowitym. Izokoszty są liniami prostymi o nachyleniu ujemnym. Nachylenie izokoszty wyznaczone jest przez stosunek cen czynników wytwórczych, natomiast położenie zależy od maksymalnego poziomu kosztów jakie przedsiębiorstwo jest skłonne ponieść.

Izokwanta opisuje warunki techniczne, w jakich działa przedsiębiorstwo.

Izokoszta opisuje warunki ekonomiczne.

Nałożenie izokwanty na zbiór izokoszt umożliwia znalezienie najtańszej kombinacji czynników wytwórczych dla otrzymania danej wielkości produkcji. Kombinacja taka oznacza optimum producenta (optymalną kombinację czynników wytwórczych, punkt równowagi przedsiębiorstwa).

Cechy charakterystyczne optimum producenta:

1) producent wytwarza daną wielkość produkcji po najniższym koszcie (minimalizuje koszty produkcji).

2) producent na zakup czynników wytwórczych (pracy i kapitału) wykorzystał wszystkie środki finansowe, jakie miał do dyspozycji

3) nachylenie izokwanty jest równe nachyleniu izokoszty

RODZAJE KOSZTÓW

Koszty to wszystkie wydatki pieniężne poniesione przez przedsiębiorstwo, związane z prowadzeniem przez nie działalności gospodarczej.

Podział kosztów w układzie rodzajowym:

koszty osobowe - robocizny, płaca pracowników w określonym czasie

koszty materiałowe - wydatki poniesione na zakup surowców i materiałów, amortyzację trwałego majątku produkcyjnego.

Maszyny, urządzenia, budynki zużywają się stopniowo w procesie produkcji. Odpowiednie części wartości majątku trwałego są przenoszone na nowe produkty w formie amortyzacji. Kwotę amortyzacji zaliczoną do kosztów własnych produkcji w danym okresie ustala się na podstawie stawek odpisów, które są zróżnicowane dla poszczególnych środków. Z odpisów tworzy się fundusz amortyzacji, który pozwala na odtworzenie zużytego majątku trwałego.

Podział kosztów w układzie kalkulacyjnym:

- koszty bezpośrednie - można je odnieść do konkretnego wyrobu materialnego

- koszty pośrednie - wszystkie koszty, których nie można powiązać do konkretnego wyrobu (np. administracji, odsetki bankowe, czynsz, kary, ochrona, zużycie energii na hali produkcyjnej)

W krótkim okresie koszty możemy podzielić na STAŁE I ZMIENNE:

koszty stałe - koszty niezależne od wielkości produkcji (utrzymanie administracji, wydatki związane z wynajęciem lokalu, amortyzacji majątku trwałego, odsetki od kredytu, wynajęcie ochrony, ogrzewanie) koszty zmienne - koszty, które zmieniają się wraz z rozmiarami produkcji (płace pracowników, koszty materiałów i surowców, koszty energii i wody zużytej do produkcji).

KOSZTY KSIĘGOWE A KOSZTY EKONOMICZNE

- kosztami księgowe (jawne, dokładnie sprecyzowane) - wydatki, które musi ponieść przedsiębiorstwo dla wyprodukowania określonej ilości dóbr. Koszty księgowe to faktycznie poniesione wydatki związane np. z zakupem materiałów i surowców (wydatki które można udokumentować), zatrudnieniem pracowników (płace), kosztem wynajmu lokalu, płatnościami za zużycie energii elektrycznej czy gazu. Koszty niejawne (nieopłacone, alternatywne) - nie są uwzględnione w rachunkowości np. praca przedsiębiorcy, własny lokal, ziemia. Nazywa się je kosztami alternatywnymi czynników wytwórczych. Są one przychodami jakie mógłby uzyskać ich właściciel z alokacji tych czynników w inne przedsięwzięcie, najkorzystniejsze spośród pozostałych dostępnych dla niego. W przypadku kapitału rzeczowego ich rozmiary najczęściej określane są przez wysokość odsetek, jakie otrzymałby jego właściciel, gdyby ten lokal wynajął, w przypadku zaś pracy przedsiębiorcy byłaby to wysokość wynagrodzenia, które mógłby otrzymać gdyby podjął pracę gdzie indziej.

Koszty ekonomiczne - są sumą kosztów księgowych i alternatywnych.

KE = KKs + KA

Rzeczywisty koszt ekonomiczny można zatem zdefiniować jako płatności, które muszą zostać dokonane, aby zapewnić podaż czynników produkcji niezbędną dla prowadzenia danej działalności.

ZKs (zysk księgowy) = Uc - KKs

Aby obliczyć zysk ekonomiczny(ZE) musimy uwzględnić w analizie koszty ekonomiczne (KE) obejmujące nie tylko koszty księgowe, ale również koszty alternatywne (koszt utraconych możliwości).

KE = Kks+ KA

KOSZTY W KRÓTKIM OKRESIE

Mamy 5 rodzajów kosztów

1. koszty stałe KS

2. koszty zmienne KZ

3. koszty całkowite KC

4. koszty przeciętne stałe KPS, koszty przeciętne zmienne KPZ oraz koszty przeciętne całkowite KPC

5. koszty krańcowe, marginalne KK

KOSZTY STAŁE są równe iloczynowi liczby jednostek użytych stałych czynników produkcji i jednostkowych cen tych czynników. Ich cechą charakterystyczną jest to,że nie zmieniają się wraz z rozmiarami produkcji i wystepują nawet wówczas gdy produkcja wynosi 0(k.stałe obejmuja np.ochronę obiekty,spłate odsetek od kredytu czy też opłate za wynajem lokalu). Ponieważ KS są niezmienne dla danego okresu dlatego też ilustrację graficzną tych kosztów stanowi linai prosta równoległa do osi OX.

K.ZMIENNE związane są z wykorzystaniem zmiennych zcynników wytwórczych w procesie produkcji. Są one równe iloczynowi liczby jesdnostek użytych zmiennych czynników produkcji i cen jednostkowych tych czynników.. Dla wielkości produkcj=0 k.zmienne są równe 0. KZ zwiększają się wraz ze wzrostem rozmiarów produkcji w tempie zgodnym z produkcyjnością nakładów. W I fazie produkcji dy wydajność pracowników jest duża(dziąła prawo wydajności więcej niż prporcjonalnej tzn produkcja całkowita rośnie relatywnie szybciej w stosunku do użytych nakładów czynnika zmiennego),koszty zmienne rosną względnie wolno. Po przekroczeniu pewnego punktu(p.p)gdy zaczyna ujawniać sie prawo malejacych przychodów(II faza)wydajność prac zmniejsza się,k zmienne rosną w tempie więcej niż proporcjonalnym w stosunku do wielkośći produkcji.. Mozna zatem powiedzieć, że krzywa kosztów zmiennych jest w pewnym sensie odwrotnością krzywej produkcji w króetkim okresie(krzywej Knighta).

Podoban sytuacja jest w przypadku kosztów Całkowitych,które są sumą kosztów stałych i zmiennych. Przy zerowej wielkości produkcji k.całkowite są równe kosztom stałym . Koszty całkowie KC podobnie jak koszty zmainne rosną wraz z rozmiarami produkcji i tak jak k.zmienne początkowo we fazie I rosną relatywnie wolno w stosunku do wielkośći produkcji,a po przekroczeniu punktu przegiecia(II faza)relatywnie szybciej w stossunnku do wielkości produkcji(ze wzg na spadek wydajnośći czynników zmiennych). Krzywa Kosztów całkowitych jest tez w pewnym sensie odwrotnością krzywej Kinghta,gdyż koszty cakowite zmieniają się odwrotnie w stosunku do produkcyjności nakłądó(gdy pracownicy pracuja wydajnie,przdsiebiorca uzyskuje przyrosty produkcji przy niewielkim zatrudnieniu,co powoduje zę koszty całkowite wzrastają wolno. Po pzrekroczeniu punktu przegięcia,gdy zaczynają ujawniać się działanie p.malejących przychodów i wydajność pracowników spada,przdsiębiorca aby wyprodukować określoną ilosć produktów zmuszony jest do zwiększenia zatrudnienia,co pociaga za sobą szybki wzrost kosztów całkowitych). Koszty przciętne to koszty przypadające na jednostkę produktu. Cechą charakterystyczną kosztów pzreciętnych stałych(powstajacych pzrez podzielenie kosztów stałych przez wielkośc produkcji)jest to ze zmniejszają się one wraz z rozmiarami produkcji. Krzywa KPS jest malejąca na całej swojej długości ponieważ ta suma wartość KS rozkąłda sie na coraz większą ilość produkowanych dóbr.

Koszty przeciętne zmienne otzrymujemy dzieląc koszty zmienne przez wielkosć produkcji. Wysokość tych kosztó zależy zarówno od cen zmiennych czynników wytwórczych jak i od produkcyjności (wydajność). Gdy wydajność pracowników jest duża(produkt przeciętny wzrasta)to koszty przeciętne zmienne maleją po przekroczeniu pewnego punktu koszty przeciętne zaczynają wzrastać. KPZ jest w kształcie litery „U”. Ponieważ KPZ obliczmy wychodząc od KZ,dlatego też krzywa kosztów KPZ można wyprowadzić z krzywej KZ.

Wielkosć produkcji OPC1 odpowiada wielkosći kosztów zmiennyck KZO. Z def.kosztu przeciętnego wynika że jest to stosunek KZO/OPC1- APC1/OPC1. Relacja APC1/OPC1 stanowi nachylenie półprostej wychodzącej z początku układu współrzędnych,łączącej punkt A z poczatkiem ukłądu.

KPZ= APC1/OPC1=tgalfa

Miarą geometryczną kosztu przeciętnego zmiennego (KPZ)jest tangens kąta utworzonego przez oś odcietych (OX) i półprostą wychodząca z początku układu współrzędnych łączącą dany punkt na krzywej KZ z początkiem układu.KPZ przyjmuje minimum gdy półprosta wyprowadzona z początku układu współrzędnych stanie sie styczną do krzywej KZ,wtedy tangens kata jest najmniejszy z możliwych. Analogicznie wyprowadzamy koszt przeciętny całkowity. Ponieważ KPC obliczamy wychodząć od KC dlatego też krzywą kosztów KPC można wyprowadzić z krzywj KC.

KPC=KC/PC

Miarą geometryczną kosztu przeciętnego całkowitego (KPC)jest tangens kąta utworzonego przez oś odcietych (OX) i półprostą wychodząca z początku układu współrzędnych łączącą dany punkt na krzywej KC z początkiem układu.KPC przyjmuje minimum gdy półprosta wyprowadzona z początku układu współrzędnych stanie sie styczną do krzywej KC,wtedy tangens kata jest najmniejszy z możliwych. Koszt krańcowy (marginalny)jest ważną kategorią ekonomiczną dla producenta,ponieważ na jego podstawie ,może ocenić,czy opłaca mu się zwiększać produkcję o kolejną (dodatkową)jednostkę. Koszt krańcowy (KK)definujemy jako zmianę kosztu całkowitego (delta KC) spowodaowaną jednostkową zmianą produkcji całkowiej(deltaPC).Ponieważ koszt stały nie zmienia się wreaz ze wzrostem produkcji,dlatego też zmainy kosztu całkowietego (deltaKC) sa równe zmainom kosztu zmiennego całkowitego(deltaKZC). W konsekwencji koszt marginalny można traktować jako zmianę kosztu zmiennego wynikającą z jednostkowej zmainy produkcji. Z powyższego stwierdzenia zaś wynika,że jesli nie posiadamy informacji o koszcie całkowitym (KC) to wówczas koszt krańcowy można wyznaczyć z kosztu zmiennego.(KZ). Krzywa kosztów krańcowych (KK) podobnie jak krzywe k. Przeciętnych zmiennych i przeciętnych całkowittych,jest w kształcie litery U. Koszty krańcowe początkowo maleją(w I fazie produkcji,gdy produkcyjność pracowników jest duża i produkt krńcowy rośnie),a następnie po przekroczeniu pewnego punktu(punktu przegięcia krzywej KC)zaczynają wzrastać(w fazie II produkcji,gdy ujawnia sie prawo malej.przych.i produkt krańcowy maleje). Krzywa k.krańcoweg jest w pewnym sensie odwrotnościuą krzywej produktu krańcowego. Ponieważ KK obliczmay wychodząc od KC,dlatego też krzywą kosztów krańcowych KK można wyprowadzć z krzywej KC.

KK=delta KC/delta PC

Traktując zmiany wielk.prod.jako nieskończenie małe(przyrost dąży do 0)koszt krańcowy możźemy wyrazić jako nachylenie krzywej k.całkowitego KC w danym punkcie tej krzywej. Koszt krańcowy wyzanaczamy przy pomocy nachylenia linii stycznej do danego punktu do krzywej kosztu całk. KC.Miarą geometryczną k.krańcowego KK jest tangens kata utworzonego przez oś odcietych i prostą styczną do krzywj KC w danym punkcie. Nachylenie tej stycznej mierzy koszt krańcowy KK w tym punkcie.Po analizie mozna stwierdzić,ze nachylenie stycznych maleje do pewnego punktu,a nast.zwiększa się. Punktem tym jest punkt przegięcia krzywej KC. W tym punkcie KK przyjmuje minimum.Qt-techniczne optimum produkci-przypada sla takich rozmiarów produkcji,przy których przeciętny koszt całkowity KPC ich wytworzenia jest najniższy. Graficznie wyraż je punkt,w którym krzywa k krańcowych KK przenina krzywa przeciętnych kosztów całkowitych KPC w jej minimum. 1.Koszt krańcowyKK zrównuje się z kosztem przeciętnym zmainnym KPZ i koszte, p.całkowitym KPC,gdy KPZ i KPC osiągają minimum(miary geometryczne są wówczas równe,półproste wyprowadzone z początku układu współrzędnych staja się stycznymi,w pierwszym przypadku do krzywej KZ,w drugim zas do krzywej KC)2. W punkcie przegięcia się KK i KPC(w min KPC)wystepuje techniczne optimum produkcji.3.Koszty przeciętne zmienne KPZ maleją,gdy koszty krańcowe KK są mniejsze od KPZ. Koszty przeciętne całkowite KPC maleją gdy kosz krańcowe KK są mniejsze od KPC.4.Koszty przeciętne zminne KPZ rosną,gdy k.krańcowe są większe od KPZ. KPC rosną, gdy koszty krańcowe są większe od KPC.5. K krańcowe i koszty przeciętne stałe KPS nie są ze sobą powiązane.6.KPC=KPS+KPZ. KPS zmniejszają sięwraz ze wzrostem produkcji,natomiast KPZ początkowo zmniejszają sie a nast rosną.Dlatego zawsze kiedy spadek KPS jest większy od wzrostu KPZ, KPCbędą malały.7. KPZ osiąga w pewnym punkcie minimum,a nast zaczynają wzrastać. Jeżeli wzrost KPZ jest większy od spadku KPS,to wówczas KPC zaczynają wzrastać. 8.Z powyzszych relacji wynika, Że KPZ wczesniej osiągają minimum(przy mniejszych rozmiarach produkcji)niż KPC.9. Suma kosztów całkowityc KC jest sumą kolejnych kosztów krańcowych KK powiększona o koszty stałe KS.

Koszty w długim okresie:

W długim okresie powstają możliwości powiększenia produkcji poprzez budowanie nowych, większych zakładów stosujących nowe technologie wytwarzania. Wszystkie koszty produkcji w długim okresie ulegają zmianom. Długi okres nazywamy horyzontem planowania. Producent dokonuje wyboru najkorzystniejszych rozmiarów przedsiębiorstwa- planuje powiększenie zakładu z punktu widzenia minimalizacji kosztów. Teoretycznie istnieje nieskończenie wiele możliwych wielkości przedsiębiorstw, z których każde ma odpowiednią krzyw kosztów całkowitych, przeciętnych i krańcowych.

Każda z nieskończonej liczby krótkookresowych krzywych kosztu całkowitego jest styczna do długookresowej krzywej KC.

Podobnie jest w odniesieniu do kosztu przeciętnego. Każda z krzywych kosztu przeciętnego w krótkim okresie, odpowiadająca teoretycznie nieskończonej ilości rozmiarów przedsiębiorstw, jest styczna do krzywej kosztu przeciętnego w długim okresie.

Długookresowa krzywa kosztu przeciętnego jest obwiednią krótkookresowych krzywych kosztu przeciętnego. Długookresowa krzywa kosztu przeciętnego, podobnie jak krzywe krótkookresowe, ma kształt litery U. Krótkookresowe krzywe kosztu przeciętnego nie są styczne do długookresowej krzywej kosztu przeciętnego w swoich punktach minimalnych. Istnieje tylko jedna krzywa krótkookresowa, której minimum pokrywa się z minimum krzywej KPC w długim okresie. Długookresowa krzywa kosztów przeciętnych maleje wraz ze zwiększeniem rozmiarów przedsiębiorstwa, a następnie po przekroczeniu pewnej wielkości produkcji koszty przeciętne zaczynają wzrastać. Zwiększenie produkcji na drodze powiększania rozmiarów przedsiębiorstwa ma ekonomiczny sens tylko do momentu zrównania się minimum KPC dla danej wielkości zakładu( w krótkim okresie) z minimum kosztu długookresowego. W minimum długookresowego KPC firma osiąga stałe przychody ze skali. Dalsze powiększanie wielkości przeds. Jest nieekonomiczne.

Korzyści i niekorzyści skali produkcji.

Kształtowanie się długookresowej krzywej kosztów przeciętnych można powiązać ze zjawiskiem korzyści skali produkcji. Początkowo wraz ze wzrostem rozmiarów przedsiębiorstwa osiągane są coraz większe korzyści skali produkcji. Później po przekroczeniu pewnej optymalnej wielkości, dalsze powiększenie przedsiębiorstwa prowadzi do niekorzyści skali produkcji.

Korzyści wewnętrzne związane są z możliwością przeprowadzania zmian wewnątrz zakładu. Wśród nich wyróżnia się:

-korzyści techniczne- duża firma ma możliwość większej specjalizacji produkcji(w zakładach produkcyjnych na dużą skalę pracownicy mogą wykonywać prostsze, powtarzające się czynności. Zmniejszają się wówczas straty czasu związane z przechodzeniem pracowników z jednej czynności do drugiej, dlatego mogą osiągnąć większą wydajność) lepsza organizacja, techniczny podział pracy.

-korzyści marketingowe- zakup towarów w dużych ilościach, zatrudnienie specjalistów od reklamy, promocji

-korzyści finansowe- większe możliwości finansowego rozwoju, większe zyski,

-korzyści związane z ponoszeniem ryzyka-duży asortyment zapewnia przetrwanie(sprzedaż w kraju i za granicą)

Korzyści zewnętrzne- wynikają z rozwoju gospodarki jako całości: rozwój sieci transportowej, energetycznej danego kraju.

Niekorzyści skali produkcji (koszty):

-wewnętrzne- pojawiają się gdy przedsi. Osiąga rozmiary utrudniające komunikowanie się pomiędzy pracownikami, co obniża ich efekty produkcyjne. Zwiększenie aparatu kontrolnego, zarządzającego. Rośnie biurokracja, zwiększają się koszty przepływu informacji, informacja ulega zniekształceniu. Podstawowym powodem pojawiania się niekorzyści skali są trudności związane z zarządzaniem dużym przedsiębiorstwem(menadżerskie niekorzyści skali). Innymi czynnikami są czynniki geograficzne (np. pierwszy zakład jest zlokalizowany w najkorzystniejszym miejscu z punktu widzenia minimalizacji kosztów transportu , to każdy następny ma już mniej dogodną lokalizację, co zwiększa koszty.

-zewnętrzne- zanieczyszczenie środowiska, nadmierny hałas

Wyszukiwarka

Podobne podstrony:

Sylabus wstep do badan spolecznych 2010 2011, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNA

MSP - pytania wstępne, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr II, Mię

MAKRO 03 wykład 18.03.13, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr II,

Wielka Brytania, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr III, Współcze

RYZYKO STRESZCZENIE, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr III, Socj

Azja i Pacyfik Jakimowicz, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr V -

moje pytanka na egzamin u kotu, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semest

L Górniak PS13 KONSPEKT cz 5 Pomaganie Agresja, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZY

L Gorniak PS13 KONSPEKT cz 3 Porozumiewanie, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNAR

L Gorniak PS13 KONSPEKT cz 2a Konstrukty osobiste G Kelly, Uniwersytet Ekonomiczny w Krakowie - STOS

Barney - Społeczeństwo sieci - streszczenie CAŁOŚĆ, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MI

MSP - zaliczenie, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr II, Międzyna

NAUKA O PAŃSTWIE, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr I, Nauka o P

Testy prawo, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr III, Prawo Między

msk, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr III, Międzynarodowe stosu

L Górniak PS13 KONSPEKT cz 4 Atrakcyjność, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNAROD

L Gorniak PS13 KONSPEKT cz 1-2 Wprowadz Spostrz Pozn Spol, Uniwersytet Ekonomiczny w Krakowie - STOS

L Gorniak PS13 KONSPEKT cz 6 Wplyw spoleczny, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNA

pmp pytania, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr III, Prawo Między

więcej podobnych podstron