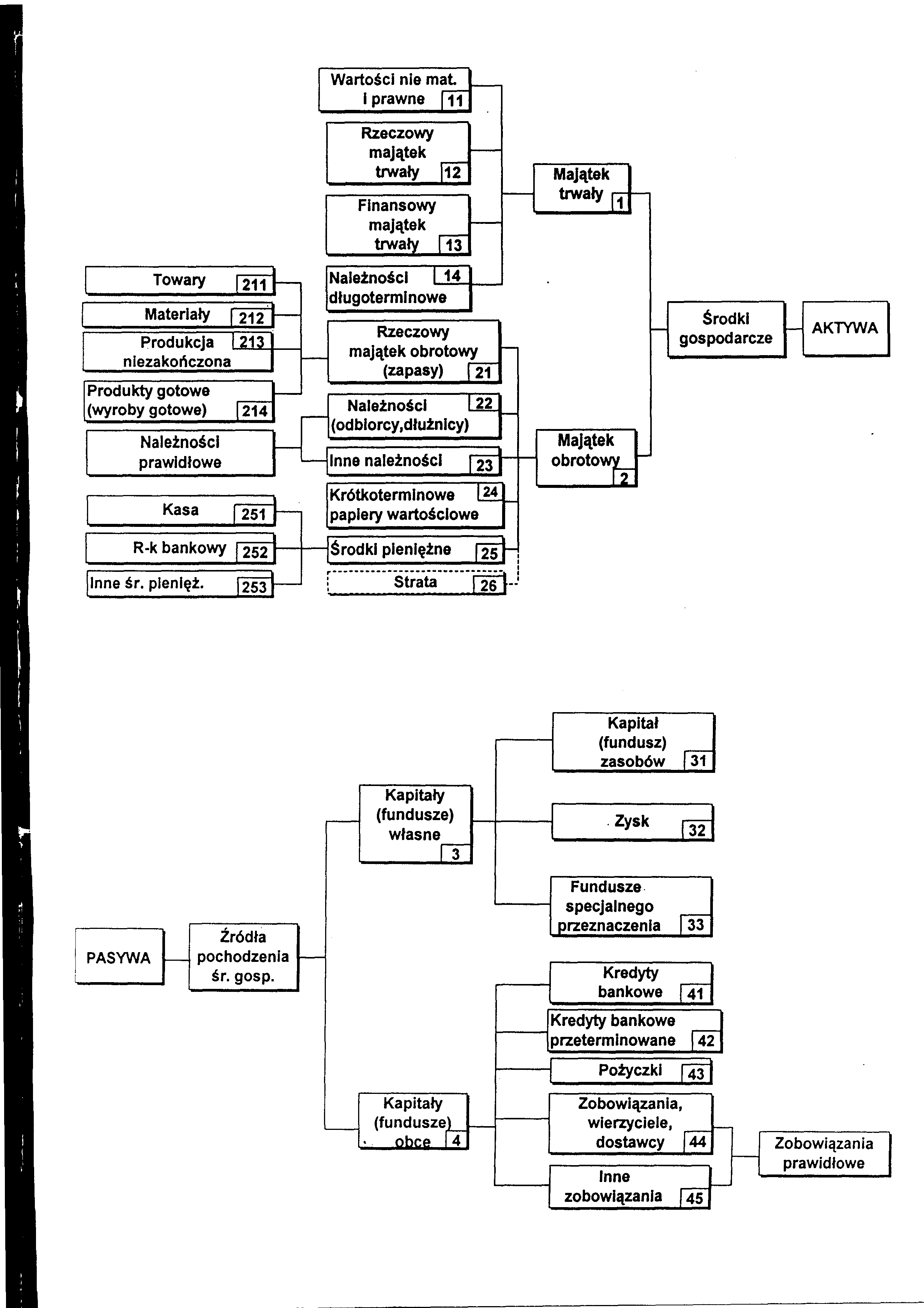

Aktywa , Pasywa - definicje

1.Majątek trwały- stanowią składniki majątkowe o długotrwałym okresie użytkowania. na ogól stopniowo zużywające się w procesach gospodarczych.

11. Wartości niematerialne i prawne to koszty nabycia praw majątkowych (np. patentów. licencji. znaków towarowych), wartość firmy, nabyte oprogramowania komputerów.

12. Rzeczowy majątek trwały to środki trwałe do których zalicza się nieruchomości (grunt'. Budynki. budowle), maszyny, urządzenia, środki transportu i inne stanowiące własność jednostki gospodarcze i przekazane do użytkowania na okres dłuższy niż jeden rok. Specyficznym elementem są inwestycje rozpoczęte (nie przekazane do eksploatacji).

13. Finansowy majątek trwały to zasoby pieniężne danej jednostki ulokowane na okres dłuższy niż 1 rok w innych jednostkach gospodarczych w postaci udziałów, papierów wartościowych (np. akcji obligacji). udzielone długoterminowe pożyczki oraz długoterminowe lokaty pieniężne (np. na terminowych rachunkach bankowych).

14. Należności długoterminowe - (mają podobny charakter do finansowego majątku trwałego) to należne jednostce sumy, które spłacone zostaną po okresie dłuższym od jednego roku, gdyż np. uzgodniono z odbiorcą. że zaplata za sprzedane mu dobra będzie spłacana ratalnie przez kilka lat.

2. majątek obrotowy - to taki składniki majątkowe, które mogą być zużyte lub zamienione na gotówkę w krótkim czasie w ramach działalności gospodarczej (zwykle w ciągu jednego cyklu gospodarczego).

21. Rzeczowy majątek obrotowy zwany zapasami dzieli się jak podano niżej.

211. Towary są to wytworzone przez inne jednostki gospodarcze wyroby nabywane przez jednostki i przeznaczone do odsprzedaży w niezmienionej postaci.

212. Materiały to środki obrotowe, które zostały wytworzone w danej jednostce lub nabyte w celu zużycia na potrzeby tej jednostki: Z reguły są one zużywane jednorazowo i całkowicie w danym cyklu produkcyjnym. Należą do nich: surowce, materiały podstawowe i pomocnicze, półfabrykaty obcej produkcji, opakowania, paliwo, części zapasowe maszyn i urządzeń, odpadki.

213. Produkcja niezakończona - są to wyroby, roboty lub usługi jeszcze nie zakończone. które w zależności od stopnia ich zaawansowania w procesie produkcyjnym przybierają postać produkcji (robót) w toku i półfabrykatów. Na ogól za półfabrykaty uważa się produkty w procesie obróbki, które przeszły określoną zamkniętą część cyklu produkcyjnego, są odrębnie magazynowane i mogą stanowić przedmiot sprzedaży.

214. Produkty gotowe (wyroby gotowe) to wykonane we własnym zakresie i przeznaczone do sprzedaży jednostkom całkowicie zakończone produkty.

22. Należności - to należne jednostce gospodarczej kwoty pieniężne od innych podmiotów prawnych i fizycznych. głównie z tytułu sprzedaży towarów i. produktów, jeśli moment sprzedaży :nie pokrywa się z momentem otrzymania środków pieniężnych.

23. Inne należności - to zadłużenie własnych pracowników względem jednostki a ponadto urzędów skarbowych, ZUS-u itp.

24. Papiery wartościowe to przeznaczone do obrotu akcje, obligacje i inne papiery wartościowe. nabyte głównie w celach handlowych (okres ich posiadania będzie krótszy od jednego roku).

25. Środki pieniężne to kwoty pieniężne, którymi w danej chwili może dysponować jednostka gospodarcza.

Środki pieniężne dzieli się - w zależności od miejsca ich przechowywania na gotówkę w Kasie (251) oraz środki pieniężne w banku, które lokowane są na tzw. Rachunku bankowym (bieżącym oraz na innych specjalnych rachunkach bankowych) (252). Szczególną postać środków pieniężnych stanowią czeki i weksle obce zaliczane do innych środków pieniężnych (253).

3.Kapitale (fundusze) własne odzwierciedlają równowartość środków gospodarczych wniesionych na stałe (trwale) do jednostki gospodarczej przez jej właściciela (właścicieli) oraz wygospodarowanych przez samą jednostkę w toku jej działalności. w rezultacie zatrzymania na własne potrzeby części zysku.

31. Kapitał Zasobów Lasów Państwowych stanowi równowartość wydzielonego mienia Skarbu Państwa danej jednostce organizacyjnej oraz wygospodarowanej części zysku przeznaczonej na rozwój jednostki.

32. Zysk - jest to wynik działalności jednostki polegający na uzyskaniu dodatniej różnicy pomiędzy uzyskanymi przychodami a poniesionymi kosztami.

33. Fundusze specjalnego przeznaczenia stanowią równowartość środków pieniężnych powstałych głównie w wyniku podziału uzyskanego zysku i przeznaczonych na ściśle określone cele.

4. Kapitały obce - to zobowiązania jednostki gospodarczej wynikające z zaistniałych zadań gospodarczych. W odróżnieniu od kapitałów własnych . kapitały te stanowią obce źródła pochodzenia składników majątkowych, które zostały postawione do dyspozycji jednostki na ograniczony czas .

41. Kredyty bankowe - to zobowiązania wobec banków z tytułu otrzymanych kredytów.

42. Kredyty bankowe przeterminowane jw. tylko nie spłacone w terminie.

43. Pożyczki - to zobowiązania z tytułu otrzymanych środków pieniężnych od innych niż banki pożyczkodawców. Szczególnym rodzajem pożyczki jest emisja obligacji. polegająca na zaciągnięciu długu u szerokiego kręgu wierzycieli. Jednostka sprzedająca obligacje (bony dłużne) zobowiązuje się je z nadwyżką wykupić po pewnym czasie.

44. Zobowiązania wobec dostawców powstają na skutek przejściowego nie uregulowania dostawcom ich należności za dostarczone przez nich materiały, towary i usługi.

45. Inne zobowiązania wynikają z nie uregulowania zobowiązań wobec pracowników. Do tych zobowiązań zalicza się zobowiązania wobec urzędów skarbowych, ZUS-u itp.

2000

Strona 1 z 3

Wyszukiwarka

Podobne podstrony:

Aktywa-kolokwium, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

-ZARZ$~1, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

Zaarządzanie ćw.2, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

Zaarządzanie ćw, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

DZIAŁALNOŚĆ DODATKOWA, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

HARMONOGRAMY, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

sciagazarz, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

KONTA PR0DUKTÓW, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

Aktywa-kolokwium, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, ściągi

Ćwiczenie 5, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, Semestr 7

opracowanie, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, zaliczenie ćwiczeń

Ćwiczenia 6 z dn 10 kwietnia 2001, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, 8 seme

Ćwiczenia 5 z dn 3 kwietnia 2001, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, 8 semes

Ćwiczenie 7, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, Semestr 7

zestaw F, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, zaliczenie ćwiczeń

system finansowy LP, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, Semestr 7

Ćwiczenie 8, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, Semestr 7

1a, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, Cwiczenia, kol. ma i wn

spółki, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Zarządzanie, ściągi

więcej podobnych podstron