Anna Frischke

Dominika Gabińska

Edyta Komar

ZIP IV gr. A02

Dochody i wydatki

Zakładu Ubezpieczeń Społecznych

Warszawa 2005

I. Wstęp

Zakład Ubezpieczeń Społecznych powstał w 1934 r. Stało się to za sprawą rozporządzenia Prezydenta Rzeczypospolitej z dnia 24 października 1934 r. o zmianie ustawy z dnia 28 marca 1933 r. o ubezpieczeniu społecznym (Dz.U. nr 95, poz. 855). Na jego podstawie scalono 5 dotychczas działających instytucji (Izbę Ubezpieczeń Społecznych, Zakład Ubezpieczenia na Wypadek Choroby, Zakład Ubezpieczenia od Wypadków, Zakład Ubezpieczenia Emerytalnego Robotników i Zakład Ubezpieczeń Pracowników Umysłowych) w jedną instytucję pod nazwą Zakład Ubezpieczeń Społecznych z siedzibą w Warszawie.

Zakład Ubezpieczeń Społecznych jest państwową jednostką organizacyjną, posiadającą osobowość prawną, wykonującą zadania z zakresu ubezpieczeń społecznych na podstawie:

1) ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. Nr 137, poz. 887, z późniejszymi zmianami) oraz aktów wykonawczych do tej ustawy, w tym:

2) statutu Zakładu Ubezpieczeń Społecznych nadanego rozporządzeniem Ministra Pracy i Polityki Socjalnej z dnia 4 października 1999 r. w sprawie nadania statutu Zakładowi Ubezpieczeń Społecznych (Dz. U. Nr 80, poz. 914 z późniejszymi zmianami).

W swojej działalności ZUS obowiązany jest stosować przepisy innych ustaw odnoszących się do instytucji sektora finansów publicznych, w tym przepisów dotyczących:

finansów publicznych,

rachunkowości,

zamówień publicznych,

dostępu do informacji publicznej.

Do zakresu działania Zakładu należy między innymi:

1) realizacja przepisów o ubezpieczeniach społecznych,

2) realizacja umów i porozumień międzynarodowych w dziedzinie ubezpieczeń społecznych,

3) dysponowanie środkami finansowymi funduszów ubezpieczeń społecznych oraz środkami Funduszu Alimentacyjnego,

4) opracowywanie aktualnych analiz i prognoz w zakresie ubezpieczeń społecznych,

5) kontrola orzecznictwa o czasowej niezdolności do pracy,

6) kontrola wykonywania przez płatników składek i przez ubezpieczonych obowiązków w zakresie ubezpieczeń społecznych oraz innych zadań zleconych Zakładowi,

7) wydawanie Biuletynu Informacyjnego,

8) popularyzacja wiedzy o ubezpieczeniach społecznych.

Do zakresu działania Zakładu należy także prowadzenie prewencji rentowej, obejmującej:

1) rehabilitację leczniczą osób zagrożonych całkowitą lub częściową niezdolnością do pracy albo osób pobierających rentę okresową,

2) badania i analizy przyczyn niezdolności do pracy,

3) inne działania prewencyjne.

Zakład wykonuje również zadania powierzone na podstawie innych ustaw. Zakład może wykonywać inne zlecone zadania z dziedziny ubezpieczeń lub zabezpieczenia społecznego.

II. Ubezpieczenia

System ubezpieczeń społecznych w Polsce obejmuje:

ubezpieczenie emerytalne,

ubezpieczenia rentowe,

ubezpieczenie w razie choroby i macierzyństwa, zwane dalej ubezpieczeniem chorobowym,

ubezpieczenie z tytułu wypadków przy pracy i chorób zawodowych, zwane dalej ubezpieczeniem wypadkowym.

1. Ubezpieczenia emerytalne i rentowe

|

2. Ubezpieczenie chorobowe |

3. Ubezpieczenie wypadkowe |

4. Składki na ubezpieczenie społeczne |

|

Ad. 1. Ubezpieczenia emerytalne i rentowe

Obowiązkowe ubezpieczenia emerytalne i rentowe obejmują:

pracowników, z wyłączeniem prokuratorów, osoby, które w tym okresie wykonują pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług,

osoby wykonujące pracę nakładczą,

członków rolniczych spółdzielni produkcyjnych i spółdzielni kółek rolniczych,

osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług, oraz osoby z nimi współpracujące. Za osoby współpracujące uważa się małżonka, dziecko własne, dziecko drugiego małżonka (…). Nie podlegają obowiązkowi ubezpieczeń osoby wykonujące pracę na podstawie umowy zlecenia, agencyjnej lub innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, będące uczniami gimnazjów, szkół ponadgimnazjalnych, szkół ponadpodstawowych lub studentami, do ukończenia 26 lat.

Obowiązkowi ubezpieczeń podlegają jednak ci uczniowie lub studenci do ukończenia 26 lat, jeżeli umowę taką zawarli z pracodawcą, z którym pozostają w stosunku pracy, lub jeżeli w ramach takiej umowy wykonują pracę na rzecz pracodawcy, z którym pozostają w stosunku pracy,osoby prowadzące pozarolniczą działalność na podstawie przepisów o działalności lub innych przepisów szczególnych, twórcy i artyści, osoby prowadzące działalność w zakresie wolnego zawodu, oraz osoby z nimi współpracujące,

posłów i senatorów pobierających uposażenie oraz posłów do Parlamentu Europejskiego,

osoby pobierające stypendium sportowe,

pobierających stypendium słuchaczy Krajowej Szkoły Administracji Publicznej,

osoby wykonujące odpłatnie pracę, na podstawie skierowania do pracy, w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania,

osoby pobierające zasiłek dla bezrobotnych lub pobierające stypendium w okresie odbywania szkolenia, stażu, na które zostali skierowani przez powiatowy urząd pracy,

duchownych,

żołnierzy niezawodowych,

funkcjonariuszy Służby Celnej,

osoby przebywające na urlopach wychowawczych lub pobierające zasiłek macierzyński.

Ubezpieczenia dobrowolne

Dobrowolnie do ubezpieczenia emerytalnego i rentowych mogą przystąpić:

małżonkowie pracowników skierowanych do pracy w przedstawicielstwach dyplomatycznych, ośrodkach informacji i kultury za granicą,

osoby, które z powodu sprawowania opieki nad członkiem rodziny spełniającym warunki do przyznania zasiłku pielęgnacyjnego nie podlegają ubezpieczeniom społecznym z innych tytułów,

obywatele polscy wykonujący pracę za granicą w podmiotach zagranicznych,

studenci oraz uczestnicy studiów doktoranckich, jeżeli nie podlegają ubezpieczeniom emerytalnemu i rentowym z innego tytułu,

alumni seminariów duchownych, nowicjusze, postulanci i junioryści do ukończenia 25 roku życia.

Osoby mające prawo do dobrowolnego objęcia ubezpieczeniami emerytalnym i rentowymi nie podlegają ubezpieczeniu chorobowemu i wypadkowemu.

Ad. 2 Ubezpieczenie chorobowe

Ubezpieczeniu chorobowemu podlegają następujące osoby objęte obowiązkowo ubezpieczeniami emerytalnym i rentowymi:

pracownicy,

członkowie spółdzielni,

osoby odbywające służbę zastępczą.

Dobrowolnie do ubezpieczenia chorobowego mogą przystąpić na swój wniosek osoby objęte obowiązkowo ubezpieczeniami emerytalnym i rentowymi, które:

wykonują pracę nakładczą,

wykonują pracę na podstawie umowy zlecenia, umowy agencyjnej lub innej umowy o świadczenie usług,

prowadzą pozarolniczą działalność oraz współpracują przy prowadzeniu tej działalności,

wykonują odpłatnie pracę na podstawie skierowania do pracy w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania,

są duchownymi.

Ad. 3 Ubezpieczenie wypadkowe

Obowiązkowi ubezpieczenia wypadkowego podlegają osoby objęte ubezpieczeniami emerytalnym i rentowymi, które są:

Pozostali ubezpieczeni nie podlegają ubezpieczeniu wypadkowemu.

|

Ad. 4 Składki na ubezpieczenie społeczne |

Składki na ubezpieczenie społeczne charakteryzuje:

celowość,

odpłatność,

przymusowość.

Stopy procentowe składek

Stopy procentowe składek są jednakowe dla wszystkich ubezpieczonych i wynoszą:

19,52% podstawy wymiaru - na ubezpieczenie emerytalne,

13,00% podstawy wymiaru - na ubezpieczenia rentowe,

2,45% podstawy wymiaru - na ubezpieczenie chorobowe,

0,97% - 3,86% podstawy wymiaru w roku 2005 - na ubezpieczenie wypadkowe.

Od składki ubezpieczonego, płaconej na ubezpieczenie emerytalne, 7,3% podstawy wymiaru odprowadzane jest do otwartego funduszu emerytalnego.

Obowiązek przekazania składki do otwartego funduszu dotyczy ubezpieczonych urodzonych po 31 grudnia 1968 r. W przypadku gdy ubezpieczony nie dopełni obowiązku zawarcia umowy w podanych terminach ZUS wyznacza otwarty fundusz emerytalny w drodze losowania.

Prawo przystąpienia do otwartego funduszu emerytalnego miały też osoby urodzone po 31 grudnia 1948 r., a przed 1 stycznia 1969 r. Osoby te mogły na swój wniosek, w terminie do 31 grudnia 1999 r. przystąpić do wybranego otwartego funduszu emerytalnego. Przystąpienie do otwartego funduszu miało charakter nieodwołalny.

Obowiązek oraz prawo przystąpienia do otwartego funduszu emerytalnego nie dotyczy osób urodzonych przed 1 stycznia 1949 r. Całość składki emerytalnej tych osób oraz osób, które nie przystąpiły dobrowolnie do otwartego funduszu emerytalnego jest przekazywana na Fundusz Ubezpieczeń Społecznych.

Od 1 stycznia 2003 r. płatnicy składek samodzielnie ustalają stopę procentową składki na ubezpieczenie wypadkowe stosownie do przepisów ustawy z 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (Dz.U. nr 199, poz.1673).

Składkę na ubezpieczenie wypadkowe obliczoną od 1,93% podstawy wymiaru (tj. 50% najwyższej stopy procentowej ustalonej na dany rok składkowy dla grup działalności) opłacają płatnicy:

podlegający wpisowi do rejestru REGON i zgłaszający do ubezpieczenia wypadkowego nie więcej niż 9 ubezpieczonych,

niepodlegający wpisowi do rejestru REGON (bez względu na liczbę ubezpieczonych zgłoszonych do ubezpieczenia wypadkowego).

Płatnicy podlegający wpisowi do rejestru REGON i zgłaszający do ubezpieczenia wypadkowego, co najmniej 10 ubezpieczonych stopę procentową składki na ubezpieczenie wypadkowe ustalają w wysokości stopy procentowej określonej dla grupy działalności, do której płatnik należy według PKD (Polska Klasyfikacja Działalności).

Przykład

Na podstawie dwóch pierwszych cyfr kodu z zaświadczenia o nadaniu numeru REGON płatnik ustalił, że należy do grupy działalności oznaczonej kodem PKD - DD Produkcja drewna i wyrobów z drewna. Stopa procentowa określona dla tej grupy działalności wynosi 3,33%. Tym samym tyle wynosi składka na ubezpieczenie wypadkowe dla wszystkich ubezpieczonych podlegających ubezpieczeniu wypadkowemu u tego płatnika składek.

Płatnicy składek na ubezpieczenie społeczne

Płatnikami składek na ubezpieczenia społeczne są:

pracodawca - w stosunku do pracowników i poborowych odbywających służbę zastępczą,

jednostka organizacyjna lub osoba fizyczna np. zleceniodawca za zleceniobiorcę,

jednostka wypłacająca świadczenia socjalne, zasiłki socjalne,

ubezpieczony zobowiązany do opłacenia składek na własne ubezpieczenia społeczne (np. osoba prowadząca pozarolniczą działalność),

Kancelaria Sejmu, Senatu,

duchowny niebędący członkiem zakonu albo przełożony domu zakonnego lub klasztoru,

jednostka organizacyjna podległa Ministrowi Obrony Narodowej - w stosunku do żołnierzy niezawodowych pełniących służbę czynną,

powiatowy urząd pracy - w stosunku do osób pobierających zasiłek dla bezrobotnych lub stypendium,

ZUS - w stosunku do osób podlegających ubezpieczeniom społecznym z tytułu pobierania zasiłku macierzyńskiego albo zasiłku w wysokości zasiłku macierzyńskiego.

Finansowanie składek

Składki na ubezpieczenia emerytalne i rentowe:

pracowników,

osób wykonujących pracę nakładczą,

członków spółdzielni,

zleceniobiorców,

posłów i senatorów,

stypendystów sportowych,

osób współpracujących ze zleceniobiorcami,

funkcjonariuszy Służby Celnej,

finansują z własnych środków, w równych częściach, ubezpieczeni i płatnicy składek po 9,76% na ubezpieczenie emerytalne i po 6,50% na ubezpieczenia rentowe.

Składki na ubezpieczenie chorobowe:

pracowników,

osób wykonujących pracę nakładczą,

członków spółdzielni,

zleceniobiorców,

osób współpracujących ze zleceniobiorcami,

poborowych odbywających służbę zastępczą,

finansują w całości, tj. 2,45%, z własnych środków sami ubezpieczeni.

Składki na ubezpieczenie wypadkowe:

pracowników,

członków spółdzielni,

zleceniobiorców oraz osób z nimi współpracujących,

osób współpracujących z osobami prowadzącymi pozarolniczą działalność,

posłów i senatorów,

poborowych odbywających służbę zastępczą,

funkcjonariuszy Służby Celnej,

finansują w całości (0,97% - 3,86%) z własnych środków płatnicy składek.

Tabela 1. Podział i wysokość składek na poszczególne fundusze ubezpieczeniowe

Wyszczególnienie |

Wysokość składki (w %) |

Podział składki (w %) |

|

|

|

pracodawca |

pracownik |

Fundusz Emerytalny |

19,52 |

9,76 |

9,76 |

Fundusz Rentowy |

13,00 |

6,50 |

6,50 |

Fundusz Chorobowy |

2,45 |

- |

2,45 |

Fundusz Wypadkowy |

0,97 - 3,86 |

0,97 - 3,86 |

- |

Razem |

35,94 - 38,83 |

17,23 - 20,12 |

18,71 |

Źródło: Opracowanie własne na podstawie stron www Zakładu Ubezpieczeń Społecznych.

W marcu, kwietniu i maju 2005 r. składka na ubezpieczenia społeczne nie może być niższa niż:

|

(tj. 19,52%) na ubezpieczenie emerytalne |

|

(tj. 13%) na ubezpieczenia rentowe |

|

(tj. 2,45%) na ubezpieczenie chorobowe |

Składki na ubezpieczenia społeczne pozostałych ubezpieczonych:

osoby prowadzące pozarolniczą działalność składki na ubezpieczenia społeczne finansują w całości z własnych środków,

Od 1 stycznia 2004 r. osobom niepełnosprawnym podejmującym po raz pierwszy działalność gospodarczą finansuje Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych,składki na ubezpieczenia emerytalne i rentowe za żołnierzy niezawodowych w służbie czynnej, finansowane są z części budżetu państwa, której dysponentem jest Minister Obrony Narodowej,

składki na ubezpieczenia emerytalne i rentowe za osoby przebywające na urlopach wychowawczych lub pobierające zasiłek macierzyński opłaca w całości budżet państwa za pośrednictwem Zakładu Ubezpieczeń Społecznych,

składki na ubezpieczenia emerytalne i rentowe bezrobotnych finansują w całości powiatowe urzędy pracy z Funduszu Pracy.

Podstawa wymiaru składek

1. Wysokości składek na ubezpieczenia emerytalne, rentowe i chorobowe wyrażone są w formie stopy procentowej, jednakowej dla wszystkich ubezpieczonych.

2. Stopa procentowa składek na ubezpieczenie wypadkowe jest zróżnicowana dla poszczególnych płatników składek i ustalana w zależności od poziomu zagrożeń zawodowych i skutków tych zagrożeń.

Podstawę wymiaru składek pracowników, osób wykonujących pracę nakładczą oraz funkcjonariuszy Służby Celnej stanowi przychódw rozumieniu przepisów o podatku dochodowym od osób fizycznych z tytułu odpowiednio: zatrudnienia w ramach stosunku pracy, pracy nakładczej lub służby.

Podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe członków spółdzielni stanowi przychód z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych.

Nie stanowią podstawy wymiaru składek następujące przychody osiągane z tytułu zatrudnienia w ramach stosunku pracy: nagrody jubileuszowe, odprawy pieniężne, np. przysługujące w związku z przejściem na emeryturę lub rentę, odszkodowania (…).

W przypadku pracowników, którzy uzyskali przychód z tytułu umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług, a zleceniodawca jest:

jednocześnie pracodawcą - przychody (z tytułu wynagrodzenia za pracę i z tytułu umowy) sumuje się i wykazuje jako łączną podstawę wymiaru składek na ubezpieczenia społeczne w jednym bloku imiennego raportu,

nie jest jednocześnie pracodawcą (praca w ramach umowy wykonywana jest na rzecz pracodawcy) - przychód z tytułu tej umowy wykazywany jest przez podmiot, z którym umowa została zawarta.

Podstawę wymiaru składek dla osób wykonujących umowy zlecenia, umowy agencyjne lub inne umowy o świadczenie usług, stanowi zadeklarowana kwota, nie niższa jednak niż kwota minimalnego wynagrodzenia.

Podstawę wymiaru składek na ubezpieczenie chorobowe i ubezpieczenie wypadkowe stanowi podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe.

W marcu, kwietniu i maju 2005 r. podstawa wymiaru składek na dobrowolne ubezpieczenie chorobowe nie może przekraczać kwoty 6013,65 zł (tj. 250% przeciętnego miesięcznego wynagrodzenia w czwartym kwartale 2004 r.)

Ograniczenia podstawy wymiaru składek

Roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe w danym roku kalendarzowym nie może być wyższa od kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy, określonego w ustawie budżetowej, ustawie o prowizorium budżetowym lub ich projektach, jeżeli odpowiednie ustawy nie zostały uchwalone. W przypadku braku powyższych przepisów, do ustalenia przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej przyjmuje się przeciętne miesięczne wynagrodzenie z trzeciego kwartału roku poprzedniego.

W roku 2005 kwota rocznego ograniczenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe wynosi 72 690 zł.

III. Świadczenia

1. Emerytura

Wprowadzona z dniem 1 stycznia 1999 r. reforma systemu ubezpieczeń społecznych różnicuje zasady ustalania prawa do emerytury oraz jej wysokości w zależności od wieku ubezpieczonych.

Odrębne zasady przewidziane są dla trzech grup wiekowych:

osób urodzonych przed 1 stycznia 1949 r.,

osób urodzonych po 31 grudnia 1948 r. a przed 1 stycznia 1969 r.,

osób urodzonych po 31 grudnia 1948 r.

Emerytura dla ubezpieczonych urodzonych po 31 grudnia 1948 r.

Osoby urodzone po dniu 31 grudnia 1948 r. nabywają prawo do emerytury według nowych zasad niezależnie od faktu przystąpienia lub nieprzystąpienia do jednego z otwartych funduszy emerytalnych. Jedynym warunkiem jest osiągnięcie minimalnego wieku emerytalnego wynoszącego, co najmniej 60 lat dla kobiet i co najmniej 65 lat dla mężczyzn.

Prawo do emerytury według nowych zasad nie jest uzależnione od udowodnienia określonego minimalnego okresu ubezpieczenia.

Wysokość emerytury na zasadach dotychczasowych

Wysokość i podstawa wymiaru

Wysokość emerytury ustalanej według dotychczasowych zasad uzależniona jest od następujących składników:

wysokości podstawy wymiaru,

uwzględnionego okresu składkowego i nieskładkowego,

kwoty bazowej, obowiązującej w dacie powstania prawa do świadczenia.

Podstawę wymiaru emerytury stanowi podstawa wymiaru składek na ubezpieczenie społeczne lub na ubezpieczenie emerytalne, według przepisów prawa polskiego, z okresu kolejnych 10 lat kalendarzowych, wybranych z ostatnich 20 lat kalendarzowych poprzedzających bezpośrednio rok, w którym zgłoszono wniosek o świadczenie (z ostatnich 19 lat kalendarzowych - dla wniosków zgłoszonych w 1999 r. i z ostatnich 20 lat - dla wniosków zgłoszonych w 2000 r. i w latach następnych).

Podstawę wymiaru emerytury ustala się mnożąc indywidualny wskaźnik podstawy wymiaru przez kwotę bazową

Kwota bazowa

Kwota bazowa stanowi 100% przeciętnego wynagrodzenia, pomniejszonego o potrącone od ubezpieczonych składki na ubezpieczenia społeczne, w poprzednim roku kalendarzowym. Kwota bazowa jest ustalana corocznie i obowiązuje od 1 marca każdego roku kalendarzowego do końca lutego następnego roku kalendarzowego.

Od 1 marca 2005 r. kwota bazowa wynosi 1903,03 zł.

Emerytura wynosi:

24% kwoty bazowej, o której mowa wyżej, oraz

po 1,3% podstawy jej wymiaru za każdy rok okresów składkowych,

po 0,7% podstawy jej wymiaru za każdy rok okresów nieskładkowych

- z uwzględnieniem szczególnych regulacji.

Wysokość emerytury na nowych zasadach

Wysokość nowej emerytury będzie wynikiem podzielenia podstawy jej obliczenia przez tzw. średnie dalsze trwanie życia dla osób w wieku równym wiekowi, w jakim ubezpieczony zdecyduje się przejść na emeryturę.

Podstawę obliczenia emerytury utworzy kwota składek zaewidencjonowanych na indywidualnym koncie ubezpieczonego do końca miesiąca poprzedzającego miesiąc, od którego przysługiwać będzie emerytura. Kwota ta obejmie zgromadzone na koncie składki na ubezpieczenie emerytalne, ich coroczną waloryzację oraz zwaloryzowany kapitał początkowy, (jeśli ubezpieczony pozostawał w ubezpieczeniu przed 1 stycznia 1999 r.)

Wiek ubezpieczonego w dniu przejścia na emeryturę zostanie wyrażony w latach i miesiącach. Średnie dalsze trwanie życia to wielkość statystyczna służąca do ustalenia liczby miesięcy, w których przeciętnie będzie pobierana nowa emerytura. Przekroczenie tej liczby miesięcy nie będzie miało żadnego wpływu na wysokość i zasady waloryzacji pobieranego później świadczenia. Średnie dalsze trwanie życia dla wieku emerytalnego będzie ustalane wspólnie dla mężczyzn i kobiet. Dane, w formie tablic dalszego trwania życia, są publikowane corocznie przez Prezesa GUS w terminie do dnia 31 marca. Tablice te będą podstawą do przyznawania emerytur na wnioski ubezpieczonych zgłoszone od 1 kwietnia do 31 marca następnego roku kalendarzowego

Ubezpieczeni urodzeni po 31 grudnia 1968 r.

Osoby urodzone po 31 grudnia 1968 r. muszą ulokować część składki emerytalnej na indywidualnym koncie obsługiwanym przez ZUS, a część w jednym z otwartych funduszy emerytalnych (obowiązkowy podział składki między I i II filar).

Najniższa wysokość emerytury od 1 marca 2004 r. wynosi 562,58 zł.

2. Z tytułu wypadku przy pracy lub choroby zawodowej przysługują następujące świadczenia:

zasiłek chorobowy - dla ubezpieczonego, którego niezdolność do pracy spowodowana została wypadkiem przy pracy lub chorobą zawodową,

świadczenie rehabilitacyjne - dla ubezpieczonego, który po wyczerpaniu zasiłku chorobowego jest nadal niezdolny do pracy, a dalsze leczenie lub rehabilitacja lecznicza rokują odzyskanie zdolności do pracy,

zasiłek wyrównawczy - dla ubezpieczonego będącego pracownikiem, którego wynagrodzenie uległo obniżeniu wskutek stałego lub długotrwałego uszczerbku na zdrowiu,

jednorazowe odszkodowanie - dla ubezpieczonego, który doznał stałego lub długotrwałego uszczerbku na zdrowiu,

jednorazowe odszkodowanie - dla członków rodziny zmarłego ubezpieczonego lub rencisty,

renta z tytułu niezdolności do pracy - dla ubezpieczonego, który stał się niezdolny do pracy wskutek wypadku przy pracy lub choroby zawodowej,

renta szkoleniowa - dla ubezpieczonego, w stosunku do którego orzeczono celowość przekwalifikowania ze względu na niezdolność do pracy w dotychczasowym zawodzie spowodowaną wypadkiem przy pracy lub chorobą zawodową,

renta rodzinna - dla członków rodziny zmarłego ubezpieczonego lub rencisty uprawnionego do renty z tytułu wypadku przy pracy lub choroby zawodowej,

dodatek do renty rodzinnej - dla sieroty zupełnej,

pokrycie kosztów leczenia z zakresu stomatologii i szczepień ochronnych oraz zaopatrzenia w przedmioty ortopedyczne w zakresie określonym ustawą.

Świadczenia z ubezpieczenia wypadkowego nie przysługują, gdy wyłączną przyczyną wypadku było udowodnione naruszenie przez ubezpieczonego przepisów dotyczących ochrony życia i zdrowia, spowodowane przez niego umyślnie lub wskutek rażącego niedbalstwa. Świadczenia nie przysługują również ubezpieczonemu, który będąc w stanie nietrzeźwym lub pod wpływem środków odurzających czy substancji psychotropowych, przyczynił się w znacznym stopniu do spowodowania wypadku.

W okresie od 1 kwietnia 2005 r. do 31 marca 2006 r. kwoty jednorazowych odszkodowań z tytułu wypadku przy pracy lub choroby zawodowej wynoszą:

412 zł za każdy procent stałego lub długotrwałego uszczerbku na zdrowiu

412 zł za każdy procent stałego lub długotrwałego uszczerbku na zdrowiu, z tytułu zwiększenia tego uszczerbku co najmniej o 10 punktów procentowych

8013 zł z tytułu orzeczenia całkowitej niezdolności do pracy oraz niezdolności do samodzielnej egzystencji ubezpieczonego

8013 zł z tytułu orzeczenia całkowitej niezdolności do pracy oraz niezdolności do samodzielnej egzystencji wskutek pogorszenia się stanu zdrowia rencisty

41 212 zł, gdy do jednorazowego odszkodowania uprawniony jest małżonek lub dziecko zmarłego ubezpieczonego lub rencisty

20 606 zł, gdy do jednorazowego odszkodowania uprawniony jest członek rodziny zmarłego ubezpieczonego lub rencisty inny niż małżonek lub dziecko

41 212 zł, gdy do jednorazowego odszkodowania uprawnieni są równocześnie małżonek i jedno lub więcej dzieci zmarłego ubezpieczonego lub rencisty oraz 8013 zł z tytułu zwiększenia tego odszkodowania przysługującego na każde z tych dzieci

41 212 zł, gdy do jednorazowego odszkodowania uprawnionych jest równocześnie dwoje lub więcej dzieci zmarłego ubezpieczonego lub rencisty oraz 8013 zł z tytułu zwiększenia tego odszkodowania przysługującego małżonkowi lub dzieciom

8013 zł, gdy obok małżonka lub dzieci do jednorazowego odszkodowania uprawnieni są równocześnie inni członkowie rodziny zmarłego ubezpieczonego lub rencisty; każdemu z nich przysługuje ta kwota, niezależnie od odszkodowania przysługującego małżonkowi lub dzieciom

20 606 zł, gdy do jednorazowego odszkodowania uprawnieni są tylko członkowie rodziny inni niż małżonek lub dzieci zmarłego ubezpieczonego lub rencisty oraz 8013 zł z tytułu zwiększenia tego odszkodowania przysługującego na drugiego i każdego następnego uprawnionego.

3. Renta

Prawo do renty z tytułu niezdolności do pracy przysługuje ubezpieczonemu, który spełnia łącznie następujące warunki:

jest niezdolny do pracy,

ma wymagany okres składkowy i nieskładkowy,

niezdolność do pracy powstała w okresach ściśle określonych w ustawie, np. w okresie ubezpieczenia, zatrudnienia, pobierania zasiłku dla bezrobotnych, pobierania zasiłków z ubezpieczenia społecznego (chorobowego lub opiekuńczego) albo nie później niż w ciągu 18 miesięcy od ustania tych okresów.

Renta stała przysługuje osobie, której niezdolność do pracy została uznana za trwałą.

Renta okresowa - jeśli niezdolność do pracy ma charakter czasowy. Przysługuje ona przez okres wskazany w decyzji organu rentowego.

Wysokość najniższych rent z tytułu całkowitej i częściowej niezdolności od 1 .03. 2004 r.:

renta z tytułu całkowitej niezdolności do pracy wynosi 562,58 zł

renta z tytułu częściowej niezdolności do pracy wynosi 432,74 zł

renta z tytułu całkowitej niezdolności do pracy w związku z wypadkiem lub chorobą zawodową i renta rodzinna wypadkowa 675,10 zł

renta z tytułu częściowej niezdolności do pracy w związku z wypadkiem lub chorobą zawodową 519,29 zł

Renta rodzinna przysługuje uprawnionym członkom rodziny osoby, która w chwili śmierci miała ustalone prawo do emerytury lub renty z tytułu niezdolności do pracy albo spełniała warunki wymagane do uzyskania jednego z tych świadczeń. Przy ocenie prawa do renty przyjmuje się, że osoba zmarła była całkowicie niezdolna do pracy.

Uprawnieni do renty rodzinnej

Dzieci

Do renty rodzinnej mają prawo: dzieci własne, dzieci drugiego małżonka, dzieci przysposobione - do ukończenia 16 roku życia lub 25 roku życia, jeśli się uczą oraz bez względu na wiek, jeśli stały się całkowicie niezdolne do pracy przed 16 rokiem życia lub w czasie nauki w szkole do ukończenia 25 roku życia. Jeżeli dziecko osiągnęło 25 lat będąc na ostatnim roku studiów, prawo do renty przedłuża się do zakończenia tego roku studiów.

Wnuki i rodzeństwo

Prawo do renty rodzinnej mają także wnuki, rodzeństwo i inne dzieci przyjęte na wychowanie i utrzymanie przed osiągnięciem pełnoletności, jeżeli spełniają takie warunki jak dzieci własne i zostały przyjęte na wychowanie, co najmniej na rok przed śmiercią ubezpieczonego (emeryta lub rencisty), chyba, że śmierć była następstwem wypadku, a ponadto nie mają prawa do renty po rodzicach, a gdy rodzice żyją - jeżeli nie mogą zapewnić im utrzymania lub ubezpieczony (emeryt lub rencista) albo jego małżonek był ich opiekunem ustanowionym przez sąd.

Wdowa

Prawo do renty rodzinnej przysługuje wdowie, jeśli w chwili śmierci męża ukończyła 50 lat lub była niezdolna do pracy, albo wychowuje, co najmniej jedno z dzieci, wnuków lub rodzeństwa uprawnione do renty rodzinnej po zmarłym mężu, które nie ukończyły 16 roku życia, a jeżeli uczą się - 18 roku życia, lub są całkowicie niezdolne do pracy. Uprawnienie do renty rodzinnej przysługuje wdowie, jeśli spełnia warunek dotyczący wieku lub niezdolności do pracy w okresie nie dłuższym niż 5 lat od śmierci męża, lub od zaprzestania wychowywania ww. dzieci.

Małżonka rozwiedziona oraz wdowa, która w chwili śmierci męża nie pozostawała z nim we wspólności małżeńskiej, ma prawo do renty rodzinnej, jeżeli oprócz spełnienia warunków wymaganych od wdowy, w chwili śmierci męża miała prawo do alimentów z jego strony ustalone wyrokiem sądowym lub ugodą sądową.

Wdowa, która nie spełnia żadnego z wymienionych warunków wymaganych do przyznania renty rodzinnej i nie posiada niezbędnych źródeł utrzymania - ma prawo do okresowej renty rodzinnej przez okres jednego roku od dnia śmierci męża albo przez okres uczestniczenia w zorganizowanym szkoleniu mającym na celu uzyskanie kwalifikacji do wykonywania pracy zarobkowej, nie dłużej jednak niż przez 2 lata od śmierci męża.

Wdowiec

Te same zasady stosuje się do wdowca. Wiek uprawniający wdowca do renty rodzinnej wynosi od 1 stycznia 1999 r. również 50 lat.

Rodzice

Rodzice mają prawo do renty rodzinnej, jeżeli ubezpieczony (emeryt lub rencista) bezpośrednio przed śmiercią przyczyniał się do ich utrzymania, a ponadto spełniają warunki takie jak dla wdowy/wdowca, w tym również dotyczące wieku.

Renta rodzinna wynosi:

dla jednej osoby uprawnionej - 85% świadczenia, które przysługiwałoby zmarłemu

dla dwóch osób uprawnionych - 90% świadczenia, które przysługiwałoby zmarłemu

dla trzech i więcej osób uprawnionych - 95% świadczenia, które przysługiwałoby zmarłemu.

Wszystkim uprawnionym członkom rodziny przysługuje jedna łączna renta rodzinna, a w razie konieczności dzielona jest w równych częściach między uprawnionych.

Jeżeli do renty rodzinnej uprawniona jest sierota zupełna, przysługuje jej dodatek dla sierot zupełnych.

Od 1 marca 2004 r. najniższa renta rodzinna wynosi 562,58 zł, a dodatek dla sieroty zupełnej 271,12 zł.

Renta socjalna jest świadczeniem, którego przyznanie jest uzależnione od zamieszkania osoby uprawnionej na terytorium Rzeczypospolitej Polskiej. Prawo do tej renty przysługuje:

osobom posiadającym obywatelstwo polskie zamieszkującym i przebywającym na terytorium Rzeczypospolitej Polskiej,

cudzoziemcom zamieszkującym i przebywającym na terytorium Rzeczypospolitej Polskiej posiadającym zezwolenie na osiedlenie się lub status uchodźcy nadany w Rzeczypospolitej Polskiej.

Z chwilą akcesji Polski do Unii Europejskiej renta socjalna będzie mogła być przyznawana również obywatelom państw członkowskich Unii, którzy uzyskają zezwolenie na pobyt.

Renta socjalna przysługuje osobie, która:

jest pełnoletnia,

jest całkowicie niezdolna do pracy z powodu naruszenia sprawności organizmu, które powstało:

przed ukończeniem 18 roku życia,

w trakcie nauki w szkole lub w szkole wyższej - przed ukończeniem 25 roku życia,

w trakcie studiów doktoranckich lub aspirantury naukowej.

Z przepisu tego wynika, zatem, że renta socjalna przysługuje wyłącznie osobie, która ma ukończone 18 lat i która jest całkowicie niezdolna do pracy. Całkowitą niezdolność do pracy ocenia się zgodnie z kryteriami ustalonymi w ustawie z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz.U. 2004 nr 39, poz. 353), zwaną dalej ustawą emerytalną. W myśl tej ustawy, za całkowicie niezdolną do pracy uważa się osobę, która utraciła zdolność do wykonywania jakiejkolwiek pracy. Przy ocenie prawa do tej renty nie jest istotne, kiedy powstała całkowita niezdolność do pracy, lecz to, aby niezdolność ta była skutkiem naruszenia sprawności organizmu, powstałego we wskazanych okresach.

Renta może być przyznana na stałe - jeżeli niezdolność do pracy jest trwała, lub na wskazany okres - jeśli niezdolność do pracy jest czasowa.

Renta socjalna od 1 marca 2004 r. - 472,57 zł

Dodatki do emerytur i rent

Wysokość dodatków do świadczeń emerytalno - rentowych od 1 marca 2004 r.:

dodatek pielęgnacyjny, za tajne nauczanie, zasiłek pielęgnacyjny 144,25 zł

dodatek pielęgnacyjny dla inwalidy wojennego całkowicie niezdolnego do pracy i samodzielnej egzystencji 216,38 zł

dodatek kombatancki, świadczenie w wysokości dodatku kombatanckiego od 1 lutego 2005 r. 144,25 zł

dodatek kompensacyjny 21,53 zł

świadczenie pieniężne dla żołnierzy zastępczej służby wojskowej przymusowo zatrudnianych w kopalniach węgla, kamieniołomach, zakładach wydobywania rud uranu i batalionach budowlanych - w zależności od liczby pełnych miesięcy trwania pracy od 7,20 zł do 143,53 zł

4. Świadczeniami rodzinnymi są:

zasiłek rodzinny,

dodatki do zasiłku rodzinnego z tytułu:

urodzenia dziecka,

opieki nad dzieckiem w okresie korzystania z urlopu wychowawczego,

samotnego wychowywania dziecka i utraty prawa do zasiłku dla bezrobotnych na skutek upływu ustawowego okresu jego pobierania,

samotnego wychowywania dziecka,

kształcenia i rehabilitacji dziecka niepełnosprawnego,

rozpoczęcia roku szkolnego,

podjęcia przez dziecko nauki w szkole poza miejscem zamieszkania.

Prawo do dodatków przysługuje, pod warunkiem przysługiwania prawa do zasiłku rodzinnego.

Zasiłek rodzinny

Od 1 maja 2004 r. do 31 sierpnia 2005 r.:

na pierwsze i drugie dziecko po 43,00 zł

na trzecie dziecko 53,00 zł

na czwarte i każde kolejne dziecko po 66,00 zł

Granica dochodu uprawniającego do wypłaty zasiłku rodzinnego to od 1 maja 2004 r. do 31 sierpnia 2005 r. - 504,00 zł na osobę w rodzinie. Dla osób wychowujących dziecko niepełnosprawne - 583,00 zł na osobę w rodzinie.

Dodatki do zasiłku rodzinnego:

z tytułu urodzenia dziecka - jednorazowo 500,00 zł

z tytułu kształcenia i rehabilitacji dziecka niepełnosprawnego:

do 5 roku życia 50,00 zł

powyżej 5 roku życia 70,00 zł

z tytułu rozpoczęcia roku szkolnego - jednorazowo we wrześniu 90,00 zł

z tytułu podjęcia przez dziecko nauki w szkole poza miejscem zamieszkania:

na dziecka zamieszkujące w miejscowości, w której znajduje się szkoła 80 zł

na dziecko dojeżdżające do miejscowości, w której znajduje się szkoła 40,00 zł

Świadczenia opiekuńcze to:

zasiłek pielęgnacyjny,

świadczenie pielęgnacyjne.

Zasiłek pielęgnacyjny

Od 1 maja 2004 r. do 31 sierpnia 2005 r. - 144,00 zł

Świadczenie pielęgnacyjne przysługuje w wysokości 420,00 zł miesięcznie.

5. Świadczenie przedemerytalne

Od 1 sierpnia 2004 r. - 670 zł.

6. Zasiłek pogrzebowy

Od 1 marca do 31 maja 2005 r.- 4810,92 zł

7. Zasiłek wyrównawczy

Zasiłek wyrównawczy stanowi różnicę między przeciętnym miesięcznym wynagrodzeniem z okresu 6 lub 12 miesięcy poprzedzających rehabilitację a wynagrodzeniem miesięcznym osiąganym podczas pracy z obniżonym wynagrodzeniem.

8. Świadczenie rehabilitacyjne

Świadczenie wypłacane jest w wysokości 90% wynagrodzenia lub przychodu, które stanowiło podstawę wymiaru zasiłku chorobowego za okres pierwszych 90 dni pobierania świadczenia, a jeśli niezdolność do pracy przypada na okres ciąży (świadczenie rehabilitacyjne z ubezpieczenia chorobowego) oraz gdy niezdolność do pracy została spowodowana wypadkiem przy pracy lub chorobą zawodową (świadczenie rahabilitacyjne z ubezpieczenia wypadkowego) - w wysokości 100% tego wynagrodzenia; w pozostałych przypadkach 75%.

9. Zasiłek opiekuńczy

Zasiłek opiekuńczy przysługuje w wysokości 80% wynagrodzenia stanowiącego podstawę wymiaru zasiłku.

10. Zasiłek macierzyński

Zasiłek macierzyński wynosi 100% wynagrodzenia lub przychodu stanowiącego podstawę jego wymiaru.

11. Zasiłek chorobowy

Wysokość zasiłku chorobowego wynosi 80% wynagrodzenia lub przychodu stanowiącego podstawę jego wymiaru. Zasiłek chorobowy za okres pobytu w szpitalu przysługuje w wysokości 70% podstawy wymiaru. Jeżeli przyczyną niezdolności do pracy jest wypadek przy pracy, w drodze do pracy lub z pracy albo choroba zawodowa lub też przypada na okres ciąży, a także jeżeli niezdolność do pracy powstała wskutek poddania się niezbędnym badaniom lekarskim przewidzianym dla kandydatów na dawców komórek, tkanek i narządów albo zabiegowi pobrania komórek, tkanek i narządów - zasiłek chorobowy przysługuje w wysokości 100% podstawy wymiaru (także za okres pobytu w szpitalu).

IV. Struktura dochodów i wydatków

1. Struktura dochodów

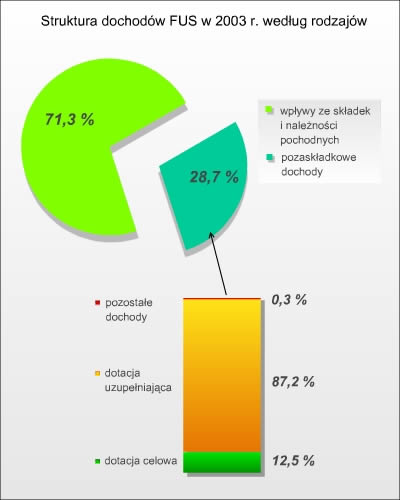

Tabela 2. Struktura dochodów Zakładu Ubezpieczeń Społecznych w 2003r.

Wyszczególnienie |

2003 r. |

|

|

w mln zł |

% |

Ogółem |

98618,7 |

100 |

1) Wpływy ze składek i należności pochodnych na FUS |

70 271,8 |

71,3 |

2) Pozaskładkowe dochody w tym: |

|

|

dotacje z budżetu |

28 346,9 |

28,7 |

|

3 540,6 24 724,7 |

|

Pozostałe dochody b) |

81,6 |

|

Źródło: Strony www Zakładu Ubezpieczeń Społecznych.

a) Dotacja na wydatki związane z wypłatą świadczeń inwalidów wojennych i wojskowych oraz kombatantów, a także innych świadczeń pozaubezpieczeniowych.

b) Np. zwroty nienależnie pobranych świadczeń, dobrowolne wpłaty na Fundusz Ubezpieczeń Społecznych z tytułu osiągania dochodu z pracy przez emeryta bądź rencistę.

Przychody z tytułu składek

Główną pozycję przychodów (71,3%) stanowiły wpływy ze składek i należności pochodnych na FUS, które wyniosły 70271,8 mln zł. i były one wyższe od poprzedniego roku.

Wpływy ze składek FUS w2003r. były niższe od poziomu założonego w planie finansowym, co było spowodowane w głównej mierze niższym niż zakładano w ustawie budżetowej na 2003r. Wzrostem funduszu wynagrodzeń (o1,8%) oraz osiągniętą niższą od założonej w planie ściągalnością składek na ubezpieczenia społeczne o 1,1%. Z uwagi na istotę funkcjonowania FUS nawet nieznaczne zmiany makroekonomiczne przy przygotowaniu planu powodują istotne odchylenia. Na uszczuplenie przychodów wpłynęło również wyprowadzenie z powszechnego systemu ubezpieczeń społecznych grupy żołnierzy zawodowych i funkcjonariuszy służb mundurowych. Kolejną przyczyną był niż zakładano w planie ubytek składek na ubezpieczenie emerytalne i rentowe z tytułu przekroczenia przez ubezpieczonych rocznej podstawy wymiaru składek.

Dotacje z budżetu

Następną, co do wielkości pozycją przychodów była dotacja budżetowa, która stanowiła 28,7% przychodów. Dotacja budżetowa w 2003r. wynosiła 28346,9 mln zł. Z otrzymanej kwoty dotacji przeznaczono:

1) 3540,6 mln zł. na dotację celową , co stanowiło 3,6% wpływów,

2) 24724,7 mln zł. na uzupełnienie niedoboru środków FUS, co stanowiło 25% wpływów.

Dotacja celowa przeznaczona była na:

- wydatki i świadczenia pieniężne inne niż ubezpieczenia społecznego zlecone Zakładowi do wypłaty na mocy odrębnych przepisów , w tym m.in. wypłatę świadczeń dla inwalidów wojennych i wojskowych oraz kombatantów .

- koszty obsługi wyżej wymienionych świadczeń

- uzupełnienie części składek na ubezpieczenia społeczne opłacanych w wysokości 38% za pracowników i członków spółdzielni zatrudnionych bezpośrednio w produkcji rolnej oraz uzupełnienie części składek na ubezpieczenie społeczne za zatrudnienie osoby niepełnosprawnej.

Pozostałe przychody

Na pozostałe przychody składają się m.in.:

- zwiększenie funduszu poprzez przejęcie zobowiązań przez Skarb Państwa w formie obligacji wobec OFE,

- pochodne od składek,

- zwroty niezależnie pobranych świadczeń z odsetkami,

- oprocentowanie środków na rachunkach bieżących i terminowych.

2. Struktura wydatków

Tabela 3. Struktura wydatków Zakładu Ubezpieczeń Społecznych w 2003r.

Wyszczególnienie |

2003*) |

|

|

w mln zł. |

procentowo |

Ogółem z tego wydatki na: |

102 207,4 |

100,0 |

świadczenia pieniężne z tego: podlegające pokryciu ze składek na ubezpieczenie społeczne

podlegające refundacji |

100 074,9

96 562,2

3 512,7 |

97,6

96,5

3,5 |

odpis na działalność Zakładu Ubezpieczeń Społecznych oraz pozostałe wydatki bieżące |

2 031,5

|

2,0 |

działalność prewencyjną |

101,0 |

0,1 |

Źródło: Strony www Zakładu Ubezpieczeń Społecznych.

*) Bez umorzeń i salda rezerw

Koszty świadczeń pieniężnych finansowanych z FUS

Koszty świadczeń pieniężnych finansowanych z FUS stanowiły w 2003r. 97,9% kosztów ogółem i wynosiły 100074,9mln zł. Koszty emerytur i rent, wynosiły 91773,0 mln zł i były wyższe od 2002 roku, co spowodowane było przede wszystkim wzrostem przeciętnej wysokości emerytury-renty oraz wyższą niż zakładał plan liczbą wypłacanych emerytur. Główną pozycją kosztów stanowiły też zasiłki chorobowe, które wynosiły 3817,4 mln zł i w porównaniu z rokiem 2002 wzrosły.

Koszty związane z prowadzeniem działalności prewencyjnej

Koszty prewencji w 2003r. wyniosły 101,0 mln zł, które wydano na:

- pokrycie kosztów rehabilitacji, zwrot kosztów przejazdu oraz opłaty miejscowe,

- na inne działania prewencyjne (np. badania przyczyn niezdolności do pracy, finansowanie konferencji i szkoleń z zakresu tematyki dotyczącej innych działań prewencyjnych),

- działania związane z upowszechnianiem wiedzy o zagrożeniach powodujących wypadki przy pracy i choroby zawodowe oraz sposobach przeciwdziałania tym zagrożeniom,

- prace naukowo-badawcze z zakresu bezpieczeństwa i higieny pracy.

Odpis na działalność Zakładu Ubezpieczeń Społecznych oraz pozostałe wydatki bieżące

Wysokość odpisu określona jest corocznie w planie finansowym FUS zawartym w ustawie budżetowej. Odpis na działalność Zakładu na rok 2003 wyniósł 1850000tyś. złł i stanowił 1,8% kosztów ogółem, w porównaniu do roku 2002 zmniejszył się. Pozostałe koszty bieżące to koszty obsługi kredytów i pożyczek, to koszty obsługi świadczeń wypłacanych z funduszu rentowego, podlegających finansowaniu z budżetu państwa w ramach dotacji celowej, to wynagrodzenia dla płatników składek z tytułu wykonywania zadań związanych z ustaleniem prawa do świadczeń z funduszu chorobowego. Zalicza się tu również różnice kursowe, dotyczące świadczeń przekazywanych za granicę oraz umorzenia i odpisania należności.

Tabela 4. Wydatki na świadczenia pieniężne z FUS w 2003 r. według rodzajów świadczeń

Wyszczególnienie |

Razem

|

W tym bez

podlegających |

||

|

w mln zł |

w % |

w mln zł |

w % |

Ogółem |

100 074,9 |

100,0 |

96 562,2 |

100,0 |

Emerytury i renty |

91 773,0 |

91,7 |

89 828,9 |

93,0 |

Zasiłki macierzyńskie |

987,3 |

1,0 |

987,3 |

1,0 |

Zasiłki opiekuńcze |

161,0 |

0,2 |

161,0 |

0,2 |

Zasiłki chorobowe |

3 817,4 |

3,8 |

3 817,4 |

4,0 |

Zasiłki pogrzebowe |

1 240,2 |

1,2 |

1 203,7 |

1,2 |

Zasiłki porodowe |

0,1 |

0,0 |

0,1 |

0,0 |

Zasiłki wyrównawcze |

0,7 |

0,0 |

0,7 |

0,0 |

Świadczenia rehabilitacyjne |

235,6 |

0,2 |

235,6 |

0,2 |

Ryczałty energetyczne dla kombatantów |

538,0 |

0,5 |

- |

- |

Dodatki kombatanckie |

378,6 |

0,4 |

- |

- |

Dodatki dla żołnierzy - górników |

57,7 |

0,1 |

- |

- |

Świadczenia pieniężne dla osób deportowanych |

199,3 |

0,2 |

- |

- |

Świadczenia w wysokości dodatku kombatanckiego |

1,6 |

0,0 |

- |

- |

Dodatki kompensacyjne |

109,6 |

0,1 |

- |

- |

Pozostałe |

574,8 |

0,6 |

327,5 |

0,4 |

Źródło: Strony www Zakładu Ubezpieczeń Społecznych.

a) świadczeń podlegających finansowaniu z dotacji celowej budżetu państwa (świadczenia dla inwalidów wojennych i wojskowych oraz kombatantów, a także inne pozaubezpieczeniowe).

Tabela 5. Wydatki na świadczenia pieniężne z FUS w 2003r. według funduszy wyodrębnionych w ramach FUS

Wyszczególnienie |

w mln zł |

Ogółem, z tego: |

100 074,9 |

z funduszu emerytalnego |

52 942,1 |

z funduszu rentowego |

37 970,4 |

z funduszu chorobowego |

4 911,9 |

z funduszu wypadkowego |

4 250,5 |

Źródło: Strony www Zakładu Ubezpieczeń Społecznych.

Bibliografia

2. Ustawa z dnia 13 października 1998r. o systemie ubezpieczeń społecznych (Dz. U. Nr 137, poz. 887, z późniejszymi zmianami.

REGON jest numerem identyfikującym podmioty gospodarcze w Polskim Rejestrze Gospodarki Narodowej. Numer ten jest wydawany przy uruchamianiu działalności. Składa się on z dziewięciu cyfr. Pierwsze osiem identyfikuje podmiot, a ostatnia dziewiąta cyfra jest sumą kontrolną. Numer REGON przypisany jest: osobie prawnej, jednostce organizacyjnej nie mającej osobowości prawnej lub osobie fizycznej prowadzącej działalność gospodarczą.

Ustawa z dnia 13 października 1998r. o systemie ubezpieczeń społecznych (Dz. U. Nr 137, poz. 887, z późniejszymi zmianami)

przychód - przychody w rozumieniu przepisów o podatku dochodowym od osób fizycznych z tytułu: zatrudnienia w ramach stosunku pracy, pracy nakładczej, służby, wykonywania mandatu posła lub senatora, wykonywania pracy w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania, pobierania zasiłku dla bezrobotnych i stypendium wypłacanych bezrobotnym oraz stypendium sportowego, a także z tytułu prowadzenia pozarolniczej działalności oraz umowy agencyjnej lub umowy zlecenia, jak również z tytułu współpracy przy tej działalności lub współpracy przy wykonywaniu umowy.

- 23 -

Wyszukiwarka

Podobne podstrony:

ZADAŃA ANALIZY FINANSOWEJ - całośc podstawy, UE ROND - UE KATOWICE, Rok 3 2012-2013, semestr 5, Anal

Wykłady z prawa finansowego - całość (1), PRAWO, PRAWO FINANSOWE, FINANSE, FINANSE

PRAWO FINANSOWE całość

MATEMATYKA FINANSOWA Całość

Finanse publiczne- całość, FINANSE PUBLICZNE

całość finanse przedsiębiorstw wykłady

Analiza finansowa - wykłady całość st, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finans

Testy ostateczne całość, UE ROND - UE KATOWICE, Rok 3 2012-2013, semestr 5, Finanse Międzynarodowe

zadanie calosciowe, rachnkowość finansowa

1-1-1-SSF-2013-2014-kol1-calosciowe-niestacjonarne-wzor-do-poprawy, ue wrocław, semestr 3, Standardy

Finanse publiczne- całość, finanse publiczne(20)

Finanse przedsiębiorstw-kaczanowski-ściąga całość książeczka, Wykłady rachunkowość bankowość

notatek.pl finanse opracowania sum uek calosc, Egzamin wstępny - materiały

SIR-zadanie, SKwP przykład całościowe, zastosowanie informatyki w procesach finansowych -zadanie

zadanie calosciowe, WSFiZ - Finanse i rachunkowość (Warszawa ul. Pawia 55), Licencjat, Semestr III,

więcej podobnych podstron