Zarządzanie kapitałem

intelektualnym

dr Jadwiga Bakonyi

jadwiga.bakonyi@humanitas.edu.pl

1

Warunki zaliczenia przedmiotu

Wykład – 16 godzin

Materiały udostępniane na stronie

Na ostatnim wykładzie będą podane

zagadnienia do egzaminu

Egzamin:

I termin – pisemny

II termin – pisemny

III termin - ustny

2

Plan wykładu:

Kapitał intelektualny – wprowadzenie

Rys historyczny

Zmiana warunków konkurencyjności przedsiębiorstw

Wiedza a kapitał intelektualny

Kierunki badań

Koncepcje kapitału intelektualnego

Pojęcie kapitału intelektualnego

Interesariusze informacji o kapitale intelektualnym

Zarządzanie kapitałem intelektualnym

Kategoryzacja kapitału intelektualnego

3

1

Plan wykładu:

Pomiar i wycena kapitału intelektualnego kapitału intelektualnego

Cel pomiaru

Korzyści z pomiaru

Wskaźniki, mierniki, metryki

Najbardziej znane wskaźniki pomiaru kapitału intelektualnego

Cztery grupy metod pomiaru kapitału intelektualnego

Wybrane metody i narzędzia pomiaru i wyceny IC

Nawigator Skandii

Monitor Aktywów Niematerialnych

VAICTM

KCE

MV/BV

Wskaźnik Q-Tobina

EVATM

Broker technologii

Raport o kapitale intelektualnym Polski

Przykłady zarządzania kapitałem intelektualnym

4

Literatura:

Brdulak J. J., Zarządzanie wiedzą a proces innowacji produktu. Budowanie przewagi konkurencyjnej firmy, Szkoła Główna Handlowa w Warszawie –

Oficyna Wydawnicza, Warszawa 2005.

Chodyński A., Wiedza i kompetencje ekologiczne w strategiach rozwoju przedsiębiorstw, Difin, Warszawa 2007.

Edvinsson L., Malone M. S.: Kapitał intelektualny, Wydawnictwo Naukowe PWN, Warszawa 2001.

Grudzewski W. M., Hejduk I. K., Zarządzanie wiedzą w przedsiębiorstwach, Difin, Warszawa 2004.

Jarugowa A., Fijałkowska J., Rachunkowość i zarządzanie kapitałem

intelektualnym. Koncepcje i praktyka, Ośrodek Doradztwa i Doskonalenia Kadr, Gdańsk 2002.

Kasiewicz S., Rogowski W., Kicińska M., Kapitał intelektualny. Spojrzenie z

perspektywy interesariuszy, Oficyna Ekonomiczna, Kraków 2006.

Mikuła B., Piertuszka Ortyl A., Potocki A., Zarządzanie przedsiębiorstwem XXI wieku, Difin, Warszawa 2002.

Mroziewski M., Kapitał intelektualny współczesnego przedsiębiorstwa, Difin, Warszawa 2008.

5

Ważne daty:

1975 – pierwsza oficjalna publikacja, w której

użyto określenia „Kapitał Intelektualny”

1987 – powołanie „Grupy Konrada”

1995 – pierwsza formalna definicja „Kapitału

Intelektualnego”

6

2

2010-10-04

Wiedza, jako czynnik budowy pozycji

konkurencyjnej przedsiębiorstwa

7

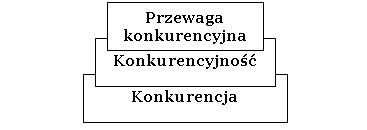

Konkurencyjność

Zdolność do sprawnego realizowania celów,

mająca na uwadze osiągnięcie przewagi nad

rywalami tak, aby była możliwie duża i trwała

8

Wiedza, jako czynnik budowy pozycji

konkurencyjnej przedsiębiorstwa

W nowoczesnych firmach czynnikami

konkurencyjnymi są elementy, które

można przyporządkować do rodzajów

aktywów niematerialnych:

aspekt ludzki – zarządzanie, pracownicy.

aspekt strukturalny – innowacje, technologie,

marka.

aspekt relacyjny - klienci, alianse strategiczne.

aspekt społeczny - środowisko.

9

3

Zarządzanie wiedzą - cele

Głównym celem zarządzania wiedzą jest

przekształcanie zasobów wiedzy organizacji i

otoczenia w trwałą wartość.

Wymaga to identyfikacji przepływu informacji w

organizacji i pogrupowania zasobów wiedzy, co

ułatwi określenie, którymi obszarami wiedzy chcemy

zarządzać.

10

Zarządzanie wiedzą - definicje

Zarządzanie wiedzą to strategia i procesy

umożliwiające tworzenie i obieg wiedzy w

organizacji, poprzez które kreuje ona wartość

służącą samej organizacji i jej klientom.

Zarządzanie wiedzą to ciągły proces zarządzania

wszelkimi rodzajami wiedzy w celu zaspokojenia

obecnych i przyszłych potrzeb, identyfikacji

istniejących bądź nabytych aktywów wiedzy i

wykorzystania nowych możliwości.

11

Zarządzanie wiedzą - strategie

Istnienie różnorodnych źródeł wiedzy uzasadnia

wyodrębnienie dwóch podejść do zarządzania wiedzą.

Strategia kodyfikacji skupia uwagę na wiedzy

sformalizowanej (dokumenty elektroniczne i

komputerowe bazy danych);

Strategia personalizacji koncentruje się na wiedzy zawartej w umysłach pracowników.

Sprawny system zarządzania wiedzą nie może

koncentrować się tylko na jednym z obszarów, zwykle jedna ze strategii przejmowana jest jako dominująca, druga jest strategią wspomagającą

12

4

2010-10-04

Zarządzanie wiedzą a kapitał intelektualny

Zarządzanie wiedzą - uruchomienie, właściwe

wykorzystania kapitału intelektualnego

Zarządzanie wiedzą to zbiór wytycznych,

procedur i systemów odnoszących się do

tworzenia, gromadzenia, ochrony i

wykorzystania kapitału intelektualnego firmy

13

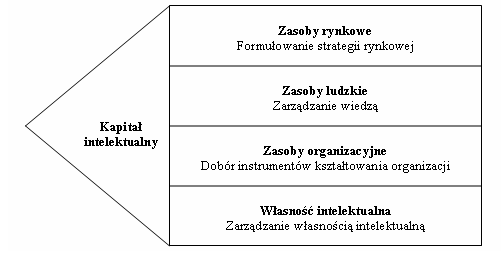

Zarządzanie wiedzą a struktura kapitału

intelektualnego – (przykład wg A. Brooking)

14

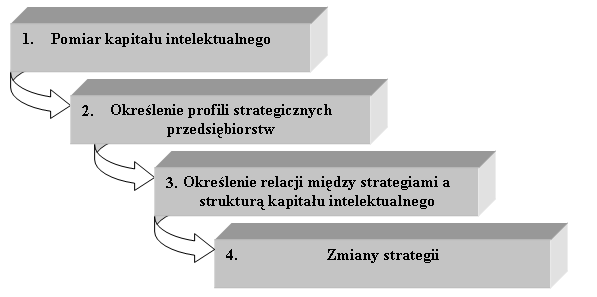

Związki kapitału intelektualnego i zarządzania wiedzą z realizowanymi i przyjmowanymi strategiami

przedsiębiorstwa

15

5

2010-10-04

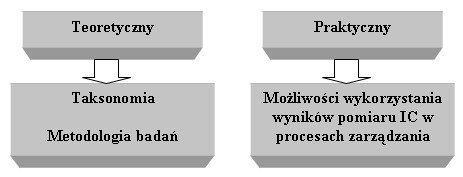

Obszary badań kapitału intelektualnego

16

Ograniczenia badań prowadzonych

obecnie:

Badania mają często charakter teoretyczny

Badania są ilustrowane pojedynczymi przykładami, co nie daje podstaw do uogólnień

Badania dotyczą w większości przypadków

szczególnych branż (IT, instytucje finansowe)

Brak definicji, standardów pomiaru, wyceny i

raportowania kapitału intelektualnego

17

Termin kapitał intelektualny jest używany

wymiennie (utożsamiany) z:

Aktywa intelektualne (intellectual assets),

Aktywa niematerialne (intangible assets),

Aktywa wiedzy (knowledge assets).

18

6

Pojęcie kapitału intelektualnego

„Kapitał intelektualny oznacza posiadaną

wiedzę, doświadczenie, technologię

organizacyjną, stosunki z klientami i

umiejętności zawodowe, które dają […]

przewagę konkurencyjną na rynku.” –

L. Edvinsson i M.S. Malone

Edvinsson L., Malone M. S.: Kapitał intelektualny, Wydawnictwo Naukowe PWN, Warszawa 2001.

19

Inne określenia:

Kapitał intelektualny obejmuje wiedzę, informacje, własność intelektualną i doświadczenie oraz sumę wszystkiego, co każdy w firmie wie i może być wykorzystane do tworzenia

bogactwa. -T. Stewart.

Kapitał intelektualny organizacji to suma kapitałów osobistych pracowników wraz z kapitałem ludzkim poszczególnych partnerów. -J. Strużyna.

Suma ukrytych aktywów nieuwzględnionych w sprawozdaniach finansowych, obejmująca zarówno to, co zostaje w głowach pracowników, jak i to, co zostaje po wyjściu pracowników do domu. – G. Ross i J. Ross.

20

Cechy charakterystyczne kapitału

intelektualnego:

Jest oparty na wiedzy.

Jest różnicą między wartością rynkową firmy, a

wartością prezentowaną przez tradycyjną

sprawozdawczość finansową.

Nie pasuje do tradycyjnego modelu rachunkowości

Składają się na niego różne kategorie, o odmiennym charakterze.

Właściwie wykorzystany ułatwia przedsiębiorstwu

uzyskanie przewagi konkurencyjnej.

21

7

2010-10-04

Rodzaje odbiorców informacji o kapitale

intelektualnym firmy:

Interesariusze wewnętrzni

kadra zarządzająca

pracownicy danej firmy.

Interesariusze zewnętrzni

obecnych właścicieli,

potencjalnych odbiorców,

wierzycieli (instytucje finansowe),

klientów i dostawców,

społeczeństwo,

organy rządowe i samorządowe,

regulatorów i legislatorów rynku kapitałowego i kredytowego,

twórców polityki gospodarczej

22

Wzajemne relacje między różnymi grupami

interesariuszy

23

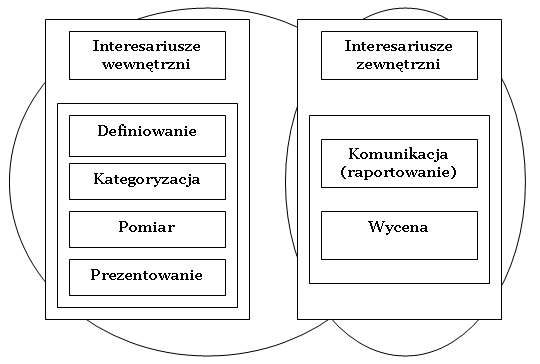

Interesariusze wewnętrzni

Proces zarządzania kapitałem intelektualnym

obejmuje:

definiowanie,

kategoryzację,

identyfikację,

pomiar,

prezentowanie

kapitału intelektualnego wewnątrz firmy.

W procesie tym są wykorzystywane modele kapitału

intelektualnego.

24

8

Zagadnienia, którymi są zainteresowani

interesariusze wewnętrzni:

co to są aktywa niematerialne,

jakie składniki obejmuje kapitał intelektualny,

jak w firmie identyfikować oraz opisywać elementy i składniki poszczególnych kategorii kapitału intelektualnego,

w jaki sposób dokonywać pomiaru poszczególnych elementów i składników aktywów niematerialnych,

według jakiego schematu i w jaki sposób prezentować kapitał

intelektualny wewnątrz firmy,

jak zarządzać kapitałem intelektualnym, aby zwiększać wartość firmy,

czy i w jaki sposób raportować o kapitale intelektualnym na zewnątrz firmy,

jak wyceniać kapitał intelektualny, aby przedstawiać prawdziwą wartość firmy interesariuszom zewnętrznym.

25

Interesariusze zewnętrzni

Wycena kapitału intelektualnego obejmuje

określenie wartości łącznego kapitału

intelektualnego na podstawie jednego miernika lub

systemu kilku mierników.

Stosowane odpowiednie metody wyceny kapitału

intelektualnego.

Raportowanie kapitału intelektualnego

przekazywanie na zewnątrz organizacji informacji i

wiedzy o aktywach niematerialnych firmy.

Możliwość określenia prawdziwej, rzetelnej i właściwej wartości firmy.

26

Zagadnienia, którymi są zainteresowani

interesariusze zewnętrzni:

jak identyfikować i wyceniać poszczególne składniki aktywów niematerialnych w danej firmie,

gdzie szukać stosownych informacji o wielkości, jakości, stopniu wykorzystania aktywów niematerialnych danej firmy,

w jakim stopniu i zakresie kapitał intelektualny stanowi o obecnej i przyszłej wartości firmy oraz o jej konkurencyjności,

czy firma istotnie się różni od swoich konkurentów potencjałem oraz stopniem i efektywnością wykorzystania aktywów niematerialnych,

w jakim stopniu firma jest zależna od danego składnika kapitału intelektualnego,

czy istnieje ryzyko utraty danego składnika aktywów niematerialnych, jaki jest poziom tego ryzyka i jakie mogą być tego konsekwencje,

które firmy opierają swoją wartość głównie na kapitale intelektualnym.

27

9

Jak i które informacje o IC są

wykorzystywane przez różne grupy?

Kadra zarządzająca

Do zarządzania kapitałem intelektualnym;

Pracownicy

Do określenia swojej roli i znaczenia w firmie; Do budowania własnej wartości.

Obecni właściciele i

Do wyceny wartości firmy i opłacalności inwestowania w nią; potencjalni inwestorzy

Wierzyciele

Zdolność do spłaty długów

Regulatorzy i legislatorzy

Opracowanie standardów

rynku kapitałowego

Twórcy standardów

Opracowanie standardów raportowania

rachunkowości

Twórcy polityki

Prowadzenie polityki wspierającej innowacyjność

gospodarczej

Społeczeństwo

Formułowanie strategii rozwoju społeczeństwa

Klienci i dostawcy

Budowanie wzajemnych relacji

28

Zarządzanie IC

Wymaga następujących działań:

Identyfikacja i kategoryzacja IC

Pomiar i przechowanie informacji dotyczących IC

Ochrona posiadanego IC

Powiększanie i odnawianie IC

Upowszechnianie koncepcji IC

Na potrzeby wewnętrzne każda firma może wypracować własny model zarządzania IC, powinien być dobrze zdefiniowany, mieć określone kategorie i sposób pomiaru.

29

10

Wyszukiwarka

Podobne podstrony:

Obowi zki i upr[1]

S up prezentacja 2 przewi zki

PRAWO PRACY6 obowiÄ zki pracownika i pracodawcy, III rok prawa, prawo pracy

ZKI zaliczenie przykładowe pytania opacowane

Prawa i obowi+zki ucznia- gazetka str 1, Prawa i obowiązki ucznia

ZKI 1

ZKI artykul id 590848 Nieznany

Obowi zki i upr[1]

Prawa i obowi zki pracownika

Zwi zki organiczne

R Prior J 0 Connor NLP i zwi zki

więcej podobnych podstron