10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 57 • 19.07.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Porady eksPerta

Kredyt w rachunku bieżącym daje jednostce możliwość regulowania swoich zobowiązań

z tego rachunku – do wysokości limitu ustalonego w umowie z bankiem – mimo braku

własnych środków pieniężnych na rachunku. Limit zadłużenia, wysokość oprocentowania,

prowizji bankowej oraz termin, w jakim ujemne saldo musi być przez jednostkę ostatecznie

uregulowane, powinna określać umowa z bankiem.

W księgach rachunkowych nie ewidencjonuje się samej umowy przyznającej jednostce

kredyt w rachunku bieżącym. Kwota przyznanego limitu zadłużenia, wyrażająca ilość

dostępnych środków pieniężnych, które jednostka może pobrać, nie stanowi aktywu. Do

czasu jej faktycznego wykorzystania stanowi bowiem zasób majątkowy banku. Kwoty tej

nie wykazuje się także jako zobowiązanie warunkowe w ewidencji pozabilansowej.

Natomiast faktyczne wykorzystanie kwoty przyznanego przez bank limitu spo-

woduje konieczność dokonania zapisów w księgach rachunkowych na koncie 13-0

„Rachunek bieżący”. To na tym koncie należy księgować wszystkie operacje powo-

dujące zwiększenie lub zmniejszenie salda kredytowego w rachunku bieżącym. Nie

zakłada się odrębnego konta księgowego dla ewidencji kredytu bieżącego. Konto 13-0

jest wprawdzie kontem aktywnym, generalnie o saldzie debetowym, jednak w sytuacji

korzystania z kredytu w rachunku bieżącym może wykazywać saldo kredytowe, odzwier-

ciedlające faktyczne zadłużenie jednostki wobec banku z tytułu udzielonego jej kredytu

odnawialnego. Każda wypłata z rachunku bieżącego oznacza wzrost zadłużenia wobec

banku, z kolei każdy wpływ środków pieniężnych na ten rachunek powoduje obniżenie

wysokości salda ujemnego czyli zmniejszenie zadłużenia.

Od udzielonego kredytu w rachunku bieżącym pobierana jest prowizja – najczęściej

jednorazowo z chwilą uruchomienia kredytu. Zasadniczo jest ona księgowana w koszty

finansowe. Jeśli jednak wartość prowizji będzie w ocenie jednostki istotna z punktu wi-

dzenia rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku

finansowego, rozlicza się ją zgodnie z art. 39 ust. 4 ustawy o rachunkowości. Przepis ten

stanowi, że jeżeli zgodnie z umową wartość otrzymanych finansowych składników ak-

tywów jest niższa od zobowiązania zapłaty za nie, to różnica stanowi czynne rozliczenie

międzyokresowe kosztów, które odpisuje się w koszty finansowe w równych ratach, w ciągu

okresu, na jaki zaciągnięto zobowiązanie. Wówczas prowizję ująć należałoby na koncie

65 „Pozostałe rozliczenia międzyokresowe” i rozliczać proporcjonalnie w czasie trwania

umowy kredytowej, odnosząc odpisy na konto 75-1 „Koszty finansowe”.

Od kwoty wykorzystanego w danym okresie kredytu naliczane i pobierane są przez

bank odsetki. Odsetki te księguje się bezpośrednio w koszty finansowe (konto 75-1). Jeśli

w dniu pobrania odsetek na rachunku bankowym nie ma środków pieniężnych jednostki,

wielkość odsetek powiększa zadłużenie wobec banku.

Saldo debetowe na koncie 13-0 oznacza całkowicie spłacony przez jednostkę kredyt na

dany moment, natomiast saldo kredytowe oznacza kwotę wykorzystanego kredytu. W przy-

padku gdy na dzień bilansowy w rachunku bieżącym pozostaje saldo kredytowe, należy je

ująć w bilansie po stronie pasywów w pozycji B.III.2 a) „Zobowiązania krótkoterminowe

wobec pozostałych jednostek – kredyty i pożyczki”.

Przykład

Założenia

1. Jednostce w dniu 1 czerwca 2010 r. udzielono kredytu w rachunku bieżącym w wyso-

kości dopuszczalnego limitu 100.000 zł.

2. W dniu zawarcia umowy o kredyt w rachunku bieżącym stan środków pieniężnych na

rachunku bieżącym wynosił 6.000 zł.

3. Bank w dniu uruchomienia kredytu pobrał prowizję w wysokości 800 zł. Jednostka

kwotę tę uznała za nieistotną.

Kredyt w rachunku bieżącym

Przyznanie kredytu odnawialnego w rachunku bieżącym wyraża formalną

zgodę banku na wystąpienie ujemnego salda na bieżącym rachunku kredyto-

biorcy. Oznacza to, że jednostka, której przyznano taki kredyt, może w okresie

korzystania z niego zadłużać się poniżej wartości salda na rachunku bieżącym.

Każdy wpływ środków na rachunek bieżący będzie powodował zmniejszenie

zadłużenia, czyli częściową spłatę kredytu.

4. Odsetki, zgodnie z zawartą umową, będą pobierane w okresach miesięcznych od

faktycznej kwoty wykorzystanego kredytu.

5. W dniu 4 czerwca 2010 r. jednostka dokonała zapłaty zobowiązania wobec firmy X

w kwocie 15.000 zł.

6. W dniu 9 czerwca 2010 r. na rachunek jednostki wpłynęła należność od kontrahenta

A w wysokości 10.000 zł.

7. W dniu 14 czerwca 2010 r. jednostka dokonała zapłaty zobowiązania wobec firmy Y

w kwocie 8.000 zł.

8. W dniu 23 czerwca 2010 r. na rachunek jednostki wpłynęła należność od kontrahenta

B w wysokości 7.000 zł.

9. W dniu 30 czerwca 2010 r. bank naliczył i pobrał odsetki od wykorzystanego kredytu

w wysokości 250 zł.

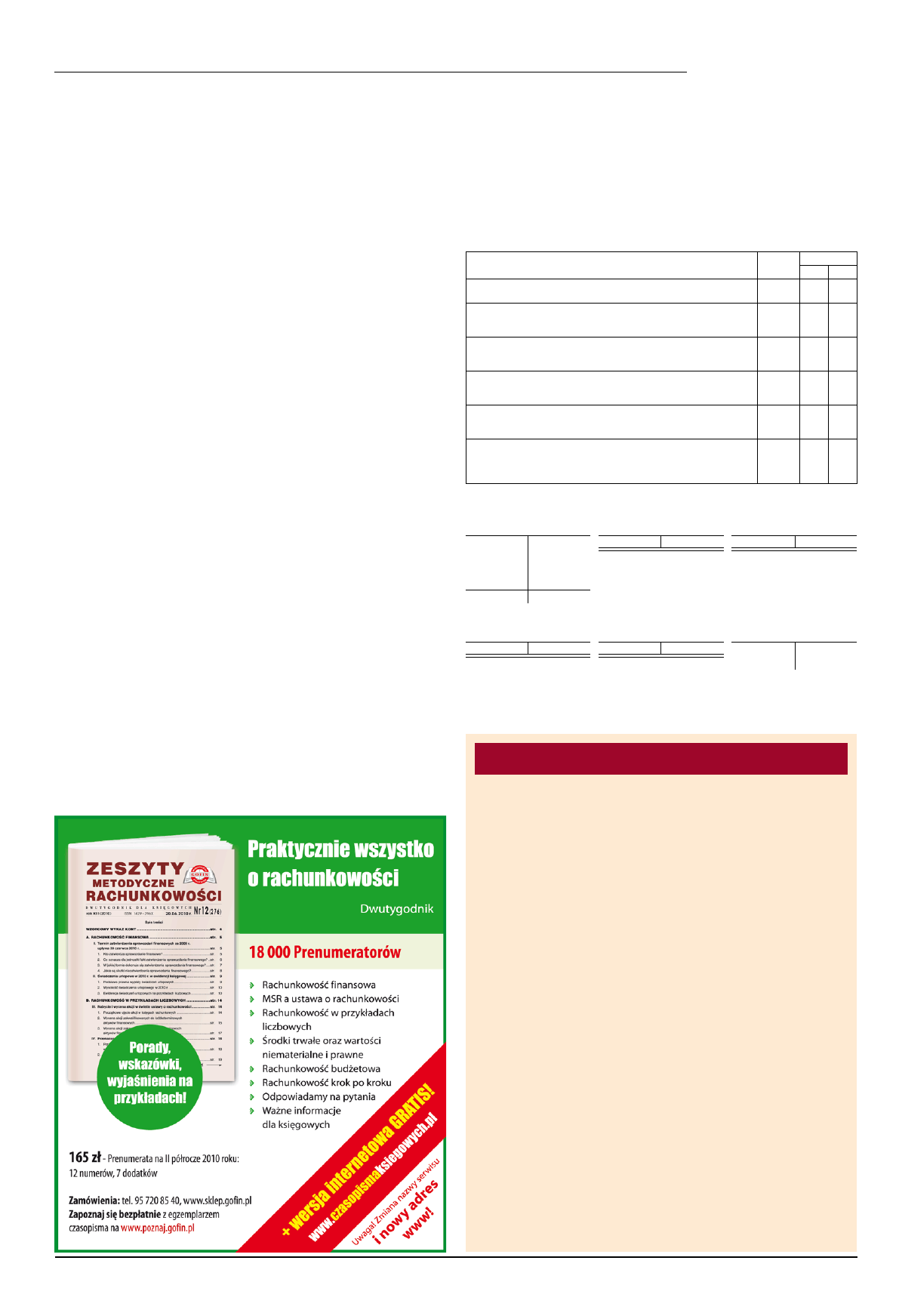

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. WB z dnia 1.06.2010 r. – pobranie prowizji od udzielonego kredytu

w rachunku bieżącym:

800 zł 75-1 13-0

2. WB z dnia 4.06.2010 r. – spłata zobowiązania wobec firmy X:

Po tej operacji do wykorzystania pozostało 90.200 zł kredytu w rachunku

bieżącym.

15.000 zł 21

13-0

3. WB z dnia 9.06.2010 r. – wpływ należności od kontrahenta A:

Po tej operacji do wykorzystania pozostało 100.000 zł kredytu w rachunku

bieżącym.

10.000 zł 13-0

20

4. WB z dnia 14.06.2010 r. – spłata zobowiązania wobec firmy Y:

Po tej operacji do wykorzystania pozostało 92.200 zł kredytu w rachunku

bieżącym.

8.000 zł 21

13-0

5. WB z dnia 23.06.2010 r. – wpływ należności od kontrahenta B:

Po tej operacji do wykorzystania pozostało 99.200 zł kredytu w rachunku

bieżącym.

7.000 zł 13-0

20

6. WB z dnia 30.06.2010 r. – pobranie odsetek od wykorzystanego

w czerwcu kredytu w rachunku bieżącym:

Po tej operacji do wykorzystania pozostało 98.950 zł kredytu w rachunku

bieżącym.

250 zł 75-1 13-0

Księgowania

Konto 13-0

„Rachunek bieżący”

Konto 20

„Rozrachunki z odbiorcami”

(w analityce: Kontrahent A)

Konto 20

„Rozrachunki z odbiorcami”

(w analityce: Kontrahent B)

S.p.)

6.000

800

(1

S.p.)

10.000 10.000

(3 S.p.)

7.000 7.000

(5

3)

10.000 15.000

(2

5)

7.000 8.000

(4

250

(6

1.050

(S.k.

Konto 21

„Rozrachunki z dostawcami”

(w analityce: Kontrahent X)

Konto 21

„Rozrachunki z dostawcami”

(w analityce: Kontrahent Y)

Konto 75-1

„Koszty finansowe”

2)

15.000 15.000

(S.p. 4)

8.000 8.000

(S.p. 1)

800

6)

250

Saldo Ma (kredytowe) konta 13-0 wskazuje, że jednostka na dzień 30 czerwca 2010 r.

posiadała zadłużenie z tytułu kredytu w rachunku bieżącym w kwocie 1.050 zł.

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Dorota Przybyszewska

Wezwanie z KRS do złożenia sprawozdania

Spółka jawna osób fizycznych od 1 stycznia 2009 r. prowadzi księgę po-

datkową. Wcześniej była zobowiązana stosować zasady rachunkowości.

Spółka otrzymała z Krajowego Rejestru Sądowego wezwanie do złożenia

sprawozdania finansowego za 2009 r. Czy spółka jest zobowiązana do

złożenia tego sprawozdania w sądzie rejestracyjnym?

Nie. Spółka jawna osób fizycznych prowadząca podatkową księgę przychodów i roz-

chodów nie ma obowiązku sporządzania i składania w sądzie rejestrowym rocznego

sprawozdania finansowego. Obowiązek ten dotyczy bowiem tylko tych jednostek, które

prowadzą księgi rachunkowe zgodnie z ustawą o rachunkowości.

Z przepisów ustawy o Krajowym Rejestrze Sądowym (Dz. U. z 2007 r. nr 168,

poz. 1186 ze zm.) wynika, że sąd rejestrowy na podstawie złożonych przez jednostkę

dokumentów zamieszcza w dziale 3 m.in. wzmiankę o złożeniu rocznego sprawozdania

finansowego. Wpis do rejestru jest dokonywany na wniosek jednostki, co wiąże się

z koniecznością wypełnienia urzędowych formularzy. Złożenie sprawozdania finan-

sowego i innych dokumentów – w przypadku gdy taki obowiązek istnieje – wiąże się

z koniecznością złożenia wniosku na formularzu KRS-Z30.

Należy zaznaczyć, że sąd rejestrowy nie posiada informacji o rodzaju prowadzonych

ksiąg przez spółkę jawną. Ma on natomiast obowiązek wezwać jednostkę do złożenia

dokumentów w przypadku, gdy dokumenty, których złożenie jest obowiązkowe, nie

zostaną złożone w ustawowym terminie (art. 24 ust. 1 ustawy o KRS). Z pytania

wynika, że spółka w poprzednich latach prowadziła księgi rachunkowe. Z pewnością

sprawozdanie finansowe było składane w sądzie rejestrowym. Dlatego też sąd wysto-

sował wezwanie do złożenia sprawozdania finansowego za 2009 r.

W rozważanej sytuacji spółka jawna powinna przesłać do sądu rejestrowego

pismo wyjaśniające przyczynę niezłożenia sprawozdania. Można w tym piśmie

zamieścić informację, że spółka nie prowadzi ksiąg rachunkowych od 1 stycznia

2009 r., gdyż nie spełnia warunków określonych w art. 2 ust. 1 ustawy o rachunkowości.

Przypomnieć należy, że z treści tego przepisu wynika, iż przepisy ustawy o rachunko-

wości stosuje się m.in. do spółek jawnych osób fizycznych, jeżeli ich przychody netto

ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy

wyniosły co najmniej równowartość w walucie polskiej 1.200.000 euro. Jeżeli wielkość

przychodów osiągniętych w 2008 r. przez spółkę jawną nie przekroczyła wymaganego

limitu, tj. 4.089.960 zł, spółka nie miała obowiązku prowadzenia ksiąg rachunkowych

od 1 stycznia 2009 r., sporządzenia sprawozdania finansowego za ten rok oraz złożenia

w 2010 r. w sądzie rejestrowym wniosku KRS-Z30 wraz ze sprawozdaniem finansowym

i innymi dokumentami.

Ewa Kowalska

Wyszukiwarka

Podobne podstrony:

Kredyt w rachunku bieżącym

Kredyt w rachunku biezacym, studia, finanse przedsiębiorstw

Bankowość I, Kredyt w rachunku bieżącym

Formularz zamkniecia rachunku biezacego rachunkow biezacych w mBanku 1 posiadacz

umowa prowadzenie rachunku biezacego

Rachunek bieżący dla klienta masowego i klienta VIP, Ekonomia, Studia, V rok, Kalkulacja cen produkt

Rachunkowość bankowa, Rachunki bieżące, Schemat:

Formularz zamkniecia rachunku biezacego rachunkow biezacych w mBanku 1 posiadacz

załącznik nr 7a wniosek o otwarcie i prowadzenie rachunku bieżącego i pomocniczego dla klientów ins

Rachunkowość Warunki pozyskiwania kredytu, Technik administacji, Rachunkowość i analiza ekonomiczna

RB zadania kredytyI 2010stud, Rachunkowość w banku, Rachunkowość bankowa, Rachunkowość w banku, Rach

RB zadanie kredytyIII stud, Rachunkowość w banku, Rachunkowość bankowa, Rachunkowość w banku, Rachun

Plan sp aty kredytu wersje trudniejsze st, FINANSE I RACHUNKOWOŚĆ, BANKOWOŚĆ, Szyszko M. [Ćwiczenia]

Ubezpieczenie kredytu kupieckiego egzamin, Rachunek kosztów

RB zadania kredytyII 2010 stud, Rachunkowość w banku, Rachunkowość bankowa, Rachunkowość w banku, Ra

więcej podobnych podstron