10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 87 • 29.10.2009 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Podatkowa księga

przychodów i rozchodów

Darowizna towarów i usługi

Część zakupionych towarów handlowych (sprzętu oświetleniowego)

zamierzamy przekazać w darowiźnie szkole wraz z usługą montażu. Jakich

zapisów w księdze podatkowej w związku z tym dokonać? Jak udokumen-

tować takie zdarzenie?

Nie zalicza się do kosztów uzyskania przychodów darowizn i ofiar wszelkiego ro-

dzaju. Przy czym kosztem uzyskania przychodów mogą być koszty wytworzenia lub

cena nabycia produktów spożywczych, o których mowa w art. 43 ust. 1 pkt 16 ustawy

o VAT (Dz. U. z 2004 r. nr 54, poz. 535 ze zm.), przekazanych na rzecz organizacji

pożytku publicznego z przeznaczeniem wyłącznie na cele działalności charytatywnej

prowadzonej przez te organizacje. Stanowi o tym art. 23 ust. 1 pkt 11 ustawy o pdof

(Dz. U. z 2000 r. nr 14, poz. 176 ze zm.).

Zakup towarów handlowych musi być wpisany do księgi niezwłocznie po ich otrzy-

maniu, najpóźniej przed przekazaniem do magazynu, przerobu lub sprzedaży. Wynika

to z § 17 ust. 1 rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej

księgi przychodów i rozchodów (Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.). Zapisu do-

konuje się w kolumnie 10 „Zakup towarów handlowych i materiałów wg cen zakupu”.

Jeżeli podatnik ujął już w kolumnie 10 księgi podatkowej zakupione towary (sprzęt

oświetleniowy), ich wartość będzie musiał wyksięgować z tej kolumny z chwilą

przekazania tych towarów w formie darowizny. Nie stanowią one bowiem kosztów

uzyskania przychodów. Wyksięgowaniu (zapisem ze znakiem minus lub na czerwono)

podlega cena zakupu towarów. Gdyby jednak przedsiębiorca poniósł koszty bezpośred-

nio związane z ich zakupem i ujął je w kolumnie 11 „Koszty uboczne zakupu”, powinien

również wyksięgować taką ich część, która przypada na darowane towary. Wartość

darowanych towarów nie podlega ujęciu w żadnej innej kolumnie księgi.

Podobnie postąpić należy w przypadku darowizny usługi montażu, tj. należy

ustalić koszt wykonania tej usługi i wyksięgować z odpowiednich kolumn księgi

podatkowej. Podatnik powinien więc oszacować koszt wykonania usługi. Będzie się

na niego składać przede wszystkim koszt wynagrodzeń pracowników dokonujących

montażu wraz z narzutami, ustalony na podstawie np. ewidencji czasu pracy. Ale może

zostać też uwzględniony np. koszt wynajęcia sprzętu czy inne uzasadnione koszty zwią-

zane z wykonaniem usługi montażu. Ustaloną część wydatków dotyczących nieodpłatnej

usługi dla szkoły należy zapisem ze znakiem minus lub na czerwono wyksięgować

z kolumny 12 „Wynagrodzenia w gotówce i w naturze” i 13 „Pozostałe wydatki”.

Przekazanie przez podatnika towarów należących do jego przedsiębiorstwa na cele

inne niż związane z prowadzonym przez niego przedsiębiorstwem podlega opodatko-

waniu VAT, jeśli przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę

podatku naliczonego przy nabyciu tych towarów, w całości lub w części. Z kolei nie-

odpłatne świadczenie usług traktuje się jak odpłatne świadczenie usług, jeżeli nie jest

związane z prowadzeniem przedsiębiorstwa, a podatnikowi przysługiwało prawo do

obniżenia kwoty podatku należnego o kwotę podatku naliczonego przy nabyciu towarów

i usług związanych z tymi usługami. Stanowią o tym art. 7 ust. 2 i art. 8 ust. 2 ustawy

o VAT. W przypadku spełnienia tych warunków należy wystawić fakturę wewnętrzną.

Faktura ta może stanowić podstawę do wyksięgowania kosztów związanych z da-

rowizną z księgi podatkowej.

Dorota Przybyszewska

Przepisy prawa handlowego stanowią, że umowa spółki (z o.o. i akcyjnej) może upo-

ważniać zarząd do wypłaty wspólnikom zaliczki na poczet przewidywanej dywidendy za

rok obrotowy, jeżeli spółka posiada środki wystarczające na wypłatę (art. 194 i art. 349

§ 1 Kodeksu spółek handlowych). W spółce akcyjnej wypłata zaliczki wymaga zgody rady

nadzorczej. Inne warunki, które muszą być również spełnione, aby mogło dojść do wypłaty

zaliczki na poczet dywidendy, określają art. 195 i 349 § 2 K.s.h. Wynika z tych przepisów,

że zaliczka na poczet dywidendy może zostać wypłacona, jeżeli zatwierdzone sprawozdanie

finansowe za poprzedni rok obrotowy wykazuje zysk.

Maksymalna kwota zaliczki na poczet dywidendy w przypadku spółki z o.o. może

stanowić najwyżej połowę zysku osiągniętego od końca poprzedniego roku obrotowego,

powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek

może dysponować zarząd, oraz pomniejszonego o niepokryte straty i udziały własne.

Natomiast w przypadku spółki akcyjnej maksymalna kwota zaliczki wypłacanej akcjo-

nariuszom może stanowić najwyżej połowę zysku osiągniętego od końca poprzedniego roku

obrotowego, wykazanego w sprawozdaniu finansowym zbadanym przez biegłego rewidenta,

powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek

może dysponować zarząd, oraz pomniejszonego o niepokryte straty i akcje własne.

W jednostkach zobowiązanych do poddania badaniu rocznego sprawozdania finanso-

wego podział wyniku finansowego netto może nastąpić po zatwierdzeniu sprawozdania

finansowego przez organ zatwierdzający, poprzedzonym wyrażeniem przez biegłego re-

widenta opinii o tym sprawozdaniu bez zastrzeżeń lub z zastrzeżeniami. Podział wyniku

finansowego dokonany bez spełnienia tego warunku jest nieważny z mocy prawa.

W przypadku jednostek niezobowiązanych do poddania badaniu rocznego sprawozdania

finansowego podział wyniku finansowego netto może nastąpić po zatwierdzeniu spra-

wozdania finansowego przez organ zatwierdzający. Wynika to z art. 53 ust. 3 i 4 ustawy

o rachunkowości.

Z treści przepisów ustawy o rachunkowości w brzmieniu obowiązującym do końca

2008 r. nie wynikała możliwość dokonywania wypłat zaliczek na poczet przewidywanego

zysku. Jeżeli jednak były spełnione warunki określone w przepisach prawa handlowego

i spółka dokonała wypłaty zaliczek na poczet dywidendy, wówczas ujmowane były na koncie

24 „Pozostałe rozrachunki” (w analityce: Konta imienne wspólników).

Począwszy od 1 stycznia 2009 r. odpisy z wyniku finansowego bieżącego roku obro-

towego, w tym także wpłaty z zysku dokonywane na podstawie odrębnych przepisów,

uznaje się za podział wyniku finansowego netto jednostek w ciągu roku obrotowego.

Wynika to z art. 53 ust. 5 ustawy o rachunkowości. Wypłacone w trakcie roku zaliczki na

poczet dywidendy ujmuje się bezpośrednio na koncie 82 „Rozliczenie wyniku finansowego”

w dacie podjęcia uchwały w tej sprawie.

Ewidencja w księgach rachunkowych zaliczek na poczet dywidendy za 2009 r. wypła-

conych w tym roku może przebiegać zapisami:

1. Należna kwota zaliczki na poczet dywidendy wynikająca z uchwały zarządu

spółki:

– Wnkonto 82 „Rozliczenie wyniku finansowego”,

– Ma konto 24 „Pozostałe rozrachunki” (w analityce: Konta imienne wspólni-

ków).

2. Potrącenie zryczałtowanego podatku dochodowego – jeżeli wspólnikom nie przysłu-

guje zwolnienie od podatku:

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Konta imienne wspólni-

ków),

– Ma konto 22 „Rozrachunki publicznoprawne”.

3. Przelew zaliczki na poczet dywidendy na konta bankowe wspólników (po pomniej-

szeniu o kwotę zryczałtowanego podatku dochodowego):

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Konta imienne wspólni-

ków),

– Ma konto 13-0 „Rachunek bieżący”.

Kwota zaliczek na poczet dywidendy wypłaconych w 2009 r. i ujęta na koncie 82 po-

mniejszy w następnym roku obrotowym, tj. w 2010 r., kwotę zysku netto do podziału po

zatwierdzeniu sprawozdania finansowego za 2009 r.

Ujęcie w księgach rachunkowych 2010 r. operacji dotyczących zatwierdzenia i podziału

wyniku finansowego będzie przebiegało zapisami:

1. Przeksięgowanie zysku brutto – w dacie podjęcia uchwały przez wspólników o za-

twierdzeniu sprawozdania finansowego i podziale wyniku finansowego netto:

– Wn konto 86 „Wynik finansowy”,

– Ma konto 82 „Rozliczenie wyniku finansowego”.

2. Podział zysku:

a) zarachowanie kwot zysku brutto należnych poszczególnym wspólnikom, po po-

mniejszeniu o zaliczki wypłacone na poczet zysku w roku poprzednim:

– Wn konto 82 „Rozliczenie wyniku finansowego”,

– Ma konto 24 „Pozostałe rozrachunki” (w analityce: Konta imienne wspólników

– rozrachunki z tytułu udziału w zysku),

b) przeznaczenie zysku na inne cele, np. na podwyższenie kapitału zakładowego czy

zapasowego:

– Wn konto 82 „Rozliczenie wyniku finansowego”,

– Ma konto 80-1 „Kapitał zakładowy”, konto 80-2 „Kapitał zapasowy”.

3. Zarachowanie należności od wspólników w przypadku, gdy kwota wypłaconych

zaliczek na poczet zysku będzie wyższa od wypracowanego zysku netto za ten rok:

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Konta imienne wspólników

– rozrachunki w tytułu udziału w zysku),

– Ma konto 82 „Rozliczenie wyniku finansowego”.

Z uwagi na to, że począwszy od 2009 r. wypłacone wspólnikom zaliczki na poczet dywi-

dendy traktuje się jako śródroczny podział zysku, w sprawozdaniu finansowym za 2009 r.

trzeba będzie ich wartość ujętą na koncie 82 wykazać w pasywach bilansu w pozycji A.IX

„Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)”. Ten sposób prezentacji

urealnia wartość kapitałów własnych wykazywanych w bilansie.

Przykład

Założenia

1. W październiku 2009 r. zarząd spółki z o.o. podjął uchwałę o wypłacie wspólnikom

zaliczki na poczet dywidendy za 2009 r. w kwocie 50.000 zł (umowa spółki zawiera zapis

umożliwiający wypłatę zaliczki na poczet zysku, a zatwierdzone sprawozdanie finansowe

za 2008 r. wykazało zysk).

2. Kwota potrąconego zryczałtowanego podatku dochodowego przez spółkę wynosi

9.500 zł (50.000 zł × 19%).

3. Spółka przelała na rachunek bankowy wspólników zaliczkę na poczet dywidendy za

2009 r. w dniu 15 października 2009 r.

Dekretacja

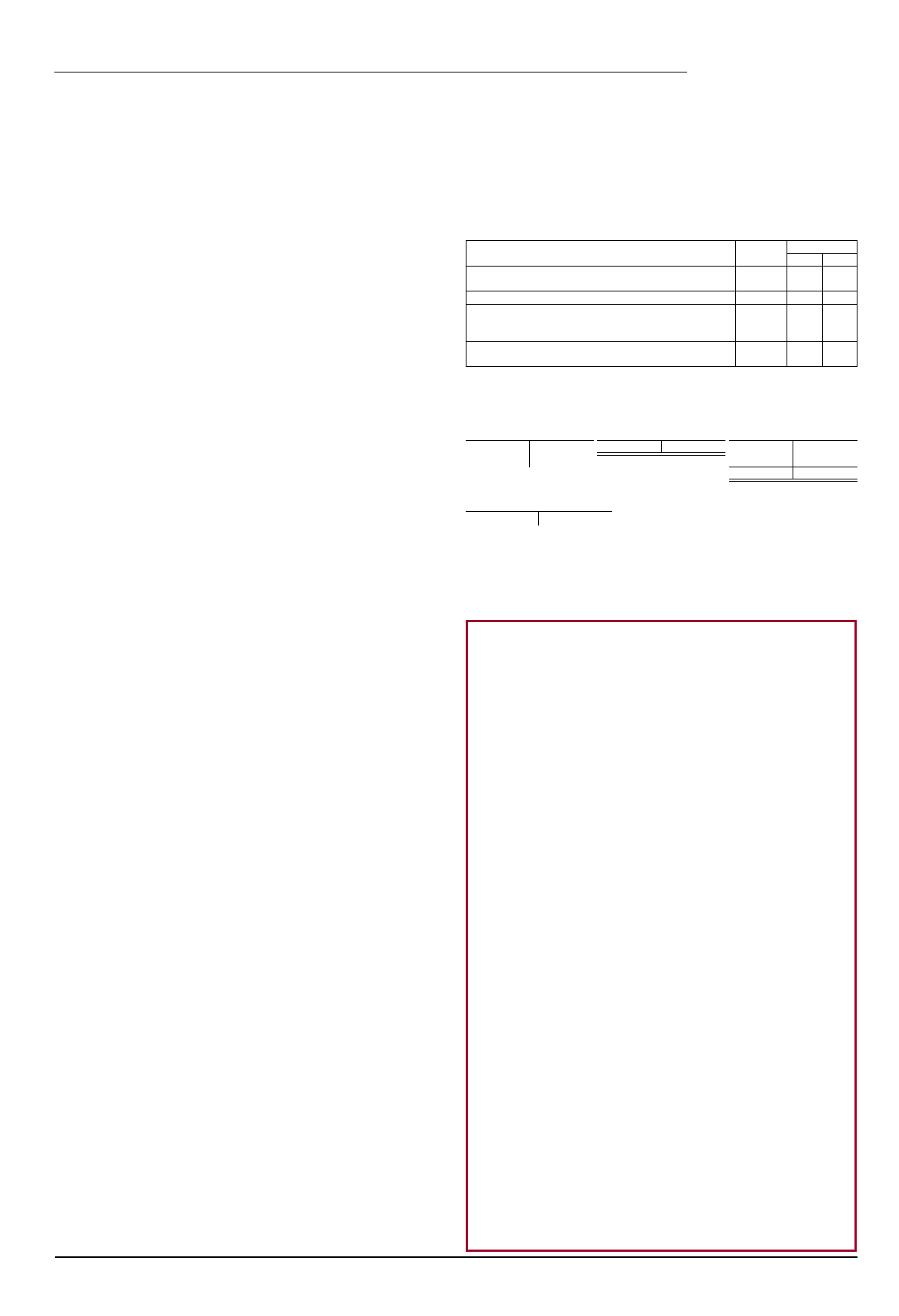

Opis operacji

Kwota

Konto

Wn

Ma

1. PK – zarachowanie zaliczki na poczet dywidendy – w dacie

podjęcia uchwały przez zarząd spółki:

50.000 zł

82

24

2. PK – pobranie zryczałtowanego podatku dochodowego:

9.500 zł

24

22

3. WB – przelew zaliczki na poczet dywidendy na rachunek

bankowy wspólników w kwocie netto:

(50.000 zł – 9.500 zł) =

40.500 zł

24

13-0

4. WB – przelew zryczałtowanego podatku dochodowego na

rachunek bankowy urzędu skarbowego:

9.500 zł

22

13-0

Księgowania

Konto 13-0 „Rachunek

bieżący”

Konto 22 „Rozrachunki

publicznoprawne” (w analityce:

Urząd skarbowy)

Konto 24 „Pozostałe rozra-

chunki” (w analityce: Konta

imienne wspólników –

rozrachunki z tytułu

udziału w zysku)

S.p.) X

40.500 (3

4) 9.500

9.500 (2

2) 9.500 50.000 (1

9.500 (4

3) 40.500

50.000 50.000

Konto 82 „Rozliczenie wyniku

finansowego”

1) 50.000

W sprawozdaniu finansowym za 2009 r. spółka z o.o. wykaże kwotę 50.000 zł (saldo

Wn konta 82) w pasywach bilansu w pozycji A.IX „Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)”.

Podstawa prawna:

– ustawa z dnia 15.09.2000 r. Kodeks spółek handlowych (Dz. U. nr 94, poz. 1037 ze zm.),

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Ewa Kowalska

Zaliczka na poczet zysku netto za 2009 r.

w spółkach kapitałowych

Wyszukiwarka

Podobne podstrony:

430 (B2007) Zaliczki na poczet zysku wypłacone w 2007

Ewidencja niskocennych skadnik˘w majĄtku w ksi©gach rachunkowych, Zaliczka na poczet wynagrodzenia

Elementy skadowe rocznego sprawozdania finansowego, Zaliczka na poczet wynagrodzenia

Przelew waluty na rachunek zot˘wkowy, Zaliczka na poczet wynagrodzenia

Ewidencja ksi©gowa leasingu finansowego, Zaliczka na poczet wynagrodzenia

Zaliczki na poczet dostaw towar˘w i usug, Wydatki związane z uzyskaniem koncesji w księgach rachunk

Nagroda rzeczowa przyznana w konkursie, Zaliczka na poczet wynagrodzenia

Ewidencja faktur got˘wkowych, Zaliczka na poczet wynagrodzenia

690 Zaliczka na poczet wewnątrzwspólnotowej dostawy towarów

D19240038 Rozporządzenie Prezydenta Rzeczypospolitej Polskiej z dnia 15 stycznia 1924 r o poborze d

D19240212 Rozporządzenie Prezydenta Rzeczypospolitej z dnia 25 lutego 1924 r o podwyższeniu drugiej

D19210568 Rozporządzenie Rady Ministrów z dnia 19 września 1921 r w przedmiocie zaliczek na poczet

496 Zaliczka na poczet dywidendy przed i po nowelizacji ustawy o rachunkowości

396 Wypłata zaliczki na poczet dywidendy

Wpłata zadatku lub zaliczki na poczet przyszłych dostaw

Rozliczenie zaliczki na poczet zagranicznej podróży służbowej

Zaliczka na zagranicznĄ podr˘ľ suľbowĄ, Rozliczenie wyniku finansowego za 2009 r

Informacja PIT-11 oraz zaĄcznik PIT-R, Zaliczki otrzymane na poczet dostaw krajowych, WDT i eksport

Obliczanie wynagrodzenia za prac© w razie nieprzepracowania cz©ci miesiĄca, Zaliczki otrzymane na p

więcej podobnych podstron