INWESTYCJE KAPITAŁOWE

•finansowym maj

ątkiem trwałym (np. obligacje, weksle długoterminowe, akcje lub

udzia

ły spółek kapitałowych, certyfikaty inwestycyjne)

Są to nakłady o charakterze długoterminowym, które w

przyszłości przyniosą korzyści jednostce gospodarującej.

•warto

ściami niematerialnymi i prawnymi (np. badanie i rozwój, kształcenie oraz

inwestycje socjalne)

Poj

ęcie inwestycje kapitałowe obejmuje zatem nakłady długoterminowe związane z:

•rzeczowym maj

ątkiem trwałym (np. budynki, budowle, urządzenia, maszyny,

środki transportowe)

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Technik

ą wspomagającą podejmowanie decyzji

d

ługookresowych jest

BUD

ŻETOWANIE KAPITAŁOWE

(Rachunek inwestycyjny),

wymagaj

ące zastosowania

w

łaściwych metod oceny efektywności projektów

inwestycyjnych, tzn. przeprowadzenia przez podejmuj

ących

decyzje rachunku op

łacalności inwestycji na podstawie

w

łaściwych kryteriów wyboru.

CELE I ETAPY BUDŻETOWANIA KAPITAŁOWEGO

Wszystkie d

ługookresowe decyzje, a zwłaszcza dotyczące

inwestycji produkcyjnych, musz

ą być wynikiem przemyślanego,

świadomego wyboru określonego projektu spośród różnych

wariantów inwestycyjnych.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

4) Etapy wdrożenia projektu i kontroli jego wykonania poprzez porównanie

przewidywanych danych z aktualnymi wynikami, co zapewnia efektywne sprzężenie

zwrotne.

Budżetowanie kapitałowe

- polega na podejmowaniu

długookresowych decyzji w zakresie inwestowania

i jest procesem kilkuetapowym. W procesie tym wyróżnia się:

1)

Etap planowania obejmujący

:

Identyfikację projektu tj. ustalenie typu przedsięwzięcia inwestycyjnego umożliwiającego

osiągnięcie wymaganych celów,

Przedstawienie różnych wariantów projektu inwestycyjnego,

Przygotowanie danych wartościowych, ilościowych oraz jakościowych, charakteryzujących

poszczególne warianty projektu,

2) Etap oceny wariantów projektu inwestycyjnego oraz podjęcia decyzji inwestycyjnej;

3) Etap gromadzenia środków dla sfinansowania przedsięwzięcia inwestycyjnego,

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Podział inwestycji wg kryterium rodzajowego:

• inwestycje odtworzeniowe

• inwestycje modernizacyjne

• inwestycje rozwojowe

• inwestycje innowacyjne

• inwestycje strategiczne

• inwestycje interesu publicznego

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Rachunek inwestycyjny

Aby rachunek inwestycyjny był podstawą trafnych decyzji długookresowych musi:

1.

Uwzgl

ędnić taką kategorię ekonomiczną, będącą wynikiem zastosowania

projektu, w której optymalizacja umo

żliwiałaby wzrost wartości

przedsi

ębiorstwa w długim okresie, a zatem jego rozwój w przyszłości.

2. Zosta

ć przeprowadzany na podstawie metod, które uwzględniają wartość

pieni

ądza w czasie, tzn. fakt, że na wartość pieniądza ma wpływ moment jego

uzyskania lub wydatkowania.

3. W rachunku op

łacalności inwestycji wielkością podlegającą optymalizacji jest

nadwy

żka pieniężna (przepływy pieniężne netto tj. cash flow), czyli różnica

mi

ędzy wpływami a wydatkami związanymi z wdrożeniem i użytkowaniem

przedsi

ęwzięcia inwestycyjnego w poszczególnych latach.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

METODY OCENY EFEKTYWNOŚCI

INWESTYCJI KAPITAŁOWYCH

Metody dyskontowe oceny efektywności obejmują:

•Aktualną wartość netto (net present value - NPV)

•Wewnętrzną stopę zwrotu (internal rate of return - IRR)

•Wskaźnik efektywności (E)

Metody pozwalaj

ących na ocenę efektywności inwestycji można podzielić na:

metody niedyskontowe (proste) i dyskontowe.

Metody niedyskontowe oceny efektywności obejmują:

•Księgową stopę zwrotu (accounting rate of return - ARR)

•Stopa zwrotu kapitału własnego (Zn/Kwł)

•Okres zwrotu nakładów inwestycyjnych (Tz)

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

KSIĘGOWA STOPA ZWROTU

Jedn

ą z najczęściej stosowanych metod służących do oceny

efektywno

ści inwestycji jest KSIĘGOWA STOPA ZWROTU

(

Accouting Rate of Return

), czyli stosunek przeci

ętnego zysku do

nak

ładów inwestycyjnych związanych z realizacją projektu.

Podstawową wadą księgowej stopy zwrotu jako metody szacowania

opłacalności inwestycji (niezależnie od sposobu obliczania) jest to, że nie

uwzględnia ona wartości pieniądza w czasie - w rezultacie rentowność projektu

jest zwykle zawyżana.

Drugą znaczącą wadą księgowej stopy zwrotu jest to, że opiera się ona na

koncepcji zysku ksi

ę

gowego, a nie przep

ł

ywach pieni

ęż

nych.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

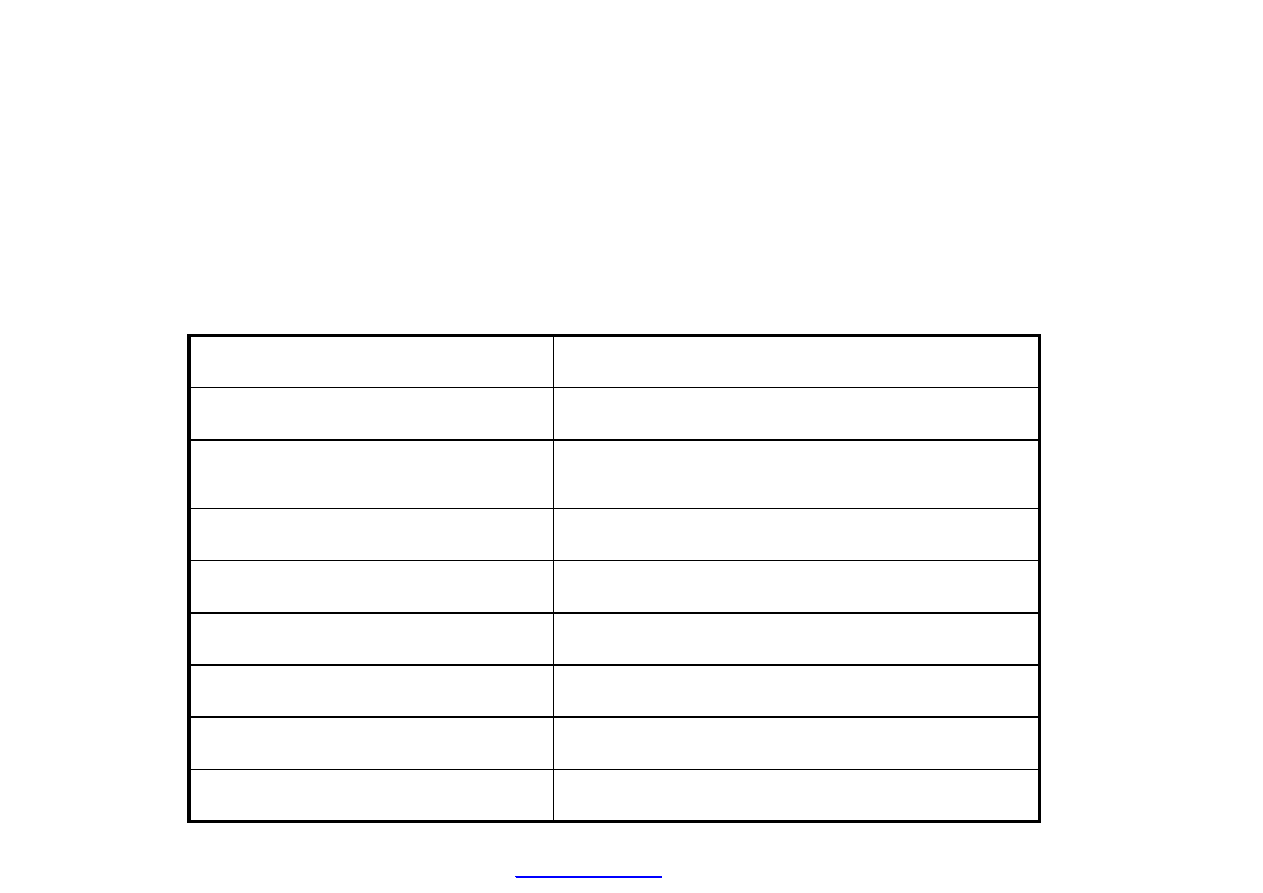

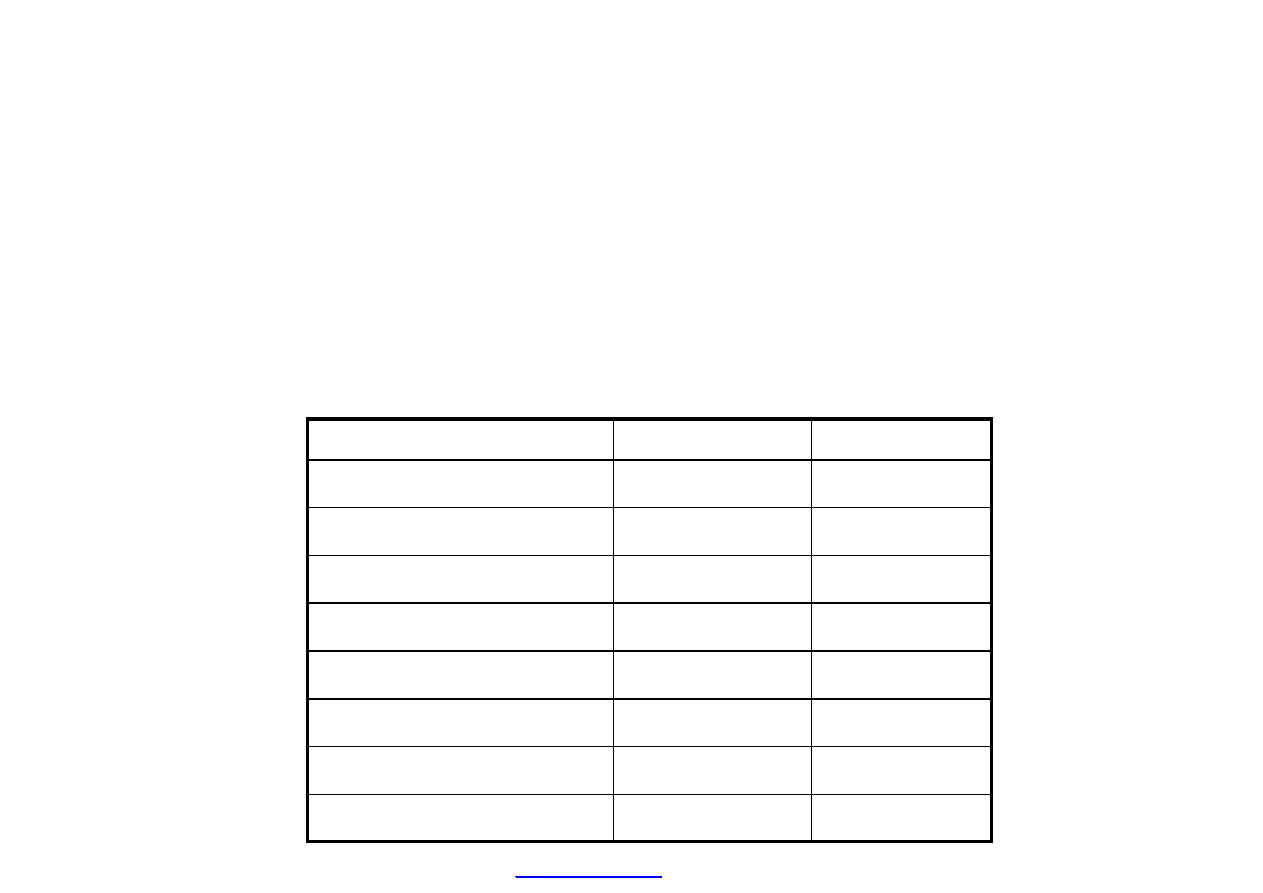

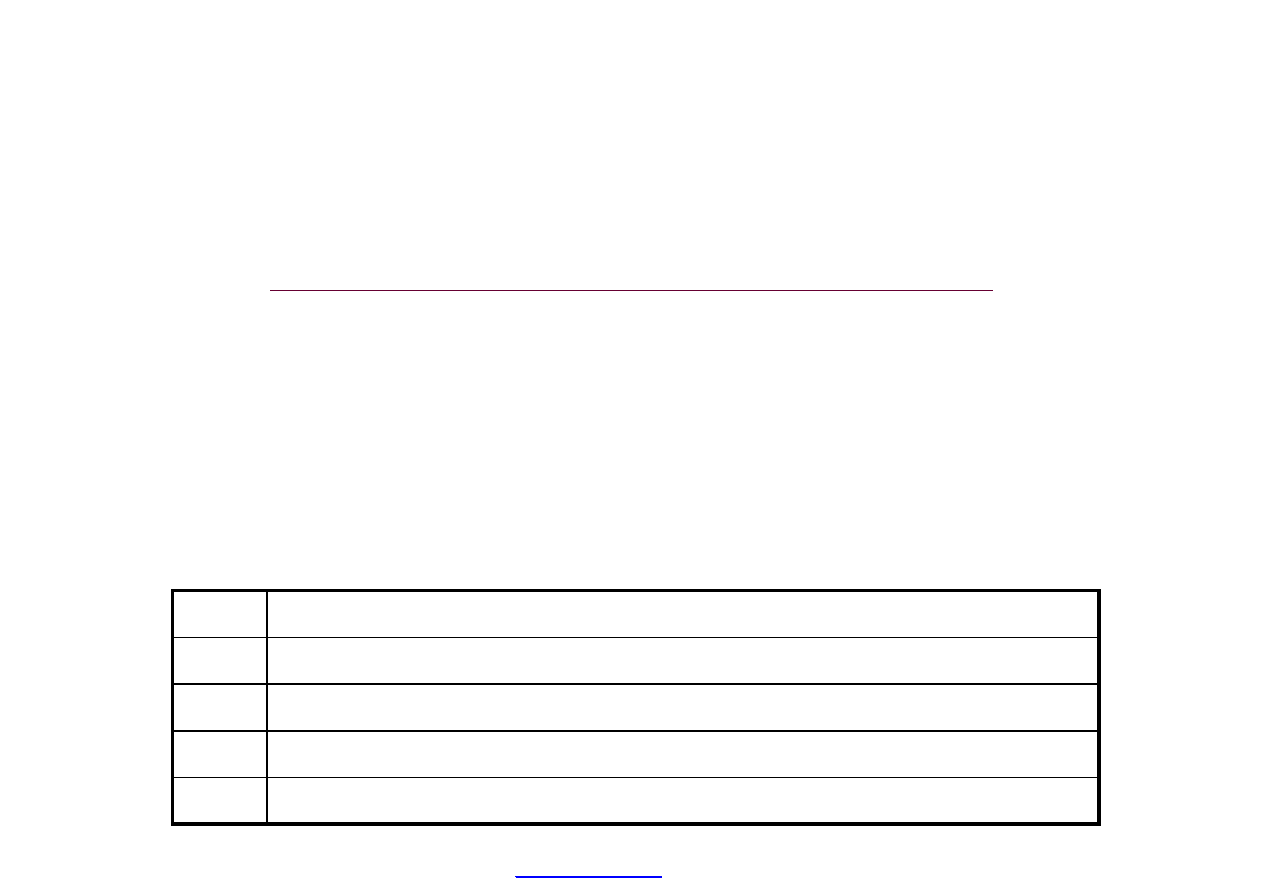

Zadanie 1

Załóżmy, że wymagana przez przedsiębiorstwo X minimalna księgowa stopa

zwrotu wynosi 9 %. Przedsiębiorstwo zamierza podjąć projekt, którego

charakterystyka jest następująca:

20 000

Roczna amortyzacja prosta

30 000

Rok 5

35 000

Rok 4

30 000

Rok 3

27 000

Rok 2

20 000

Rok 1

Przepływy pieniężne netto (zysk

+ amortyzacja):

5 lat

Czas trwania projektu

100 000

Nakłady inwestycyjne

ARR = przeciętny zysk/nakłady inwestycyjne

ARR – księgowa stopa zwrotu

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

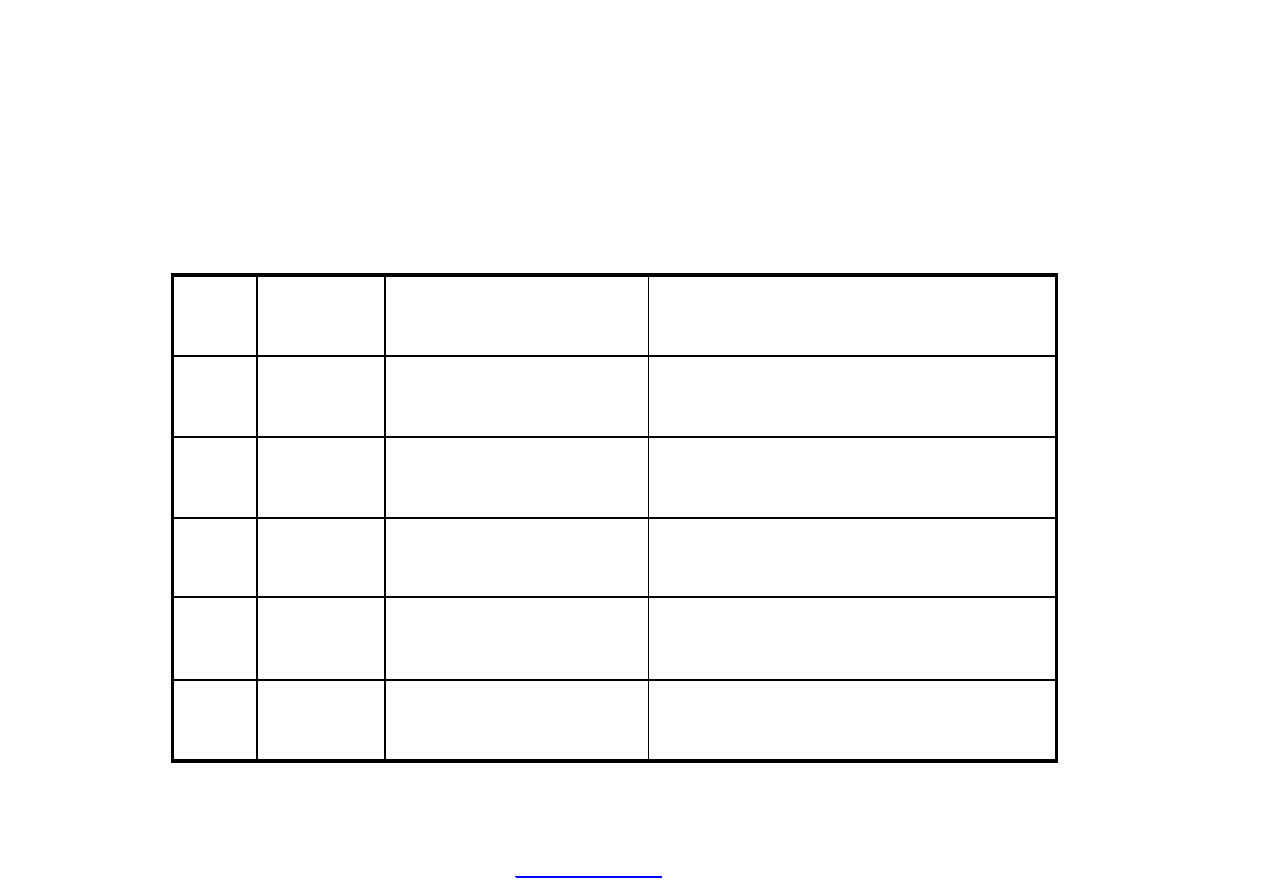

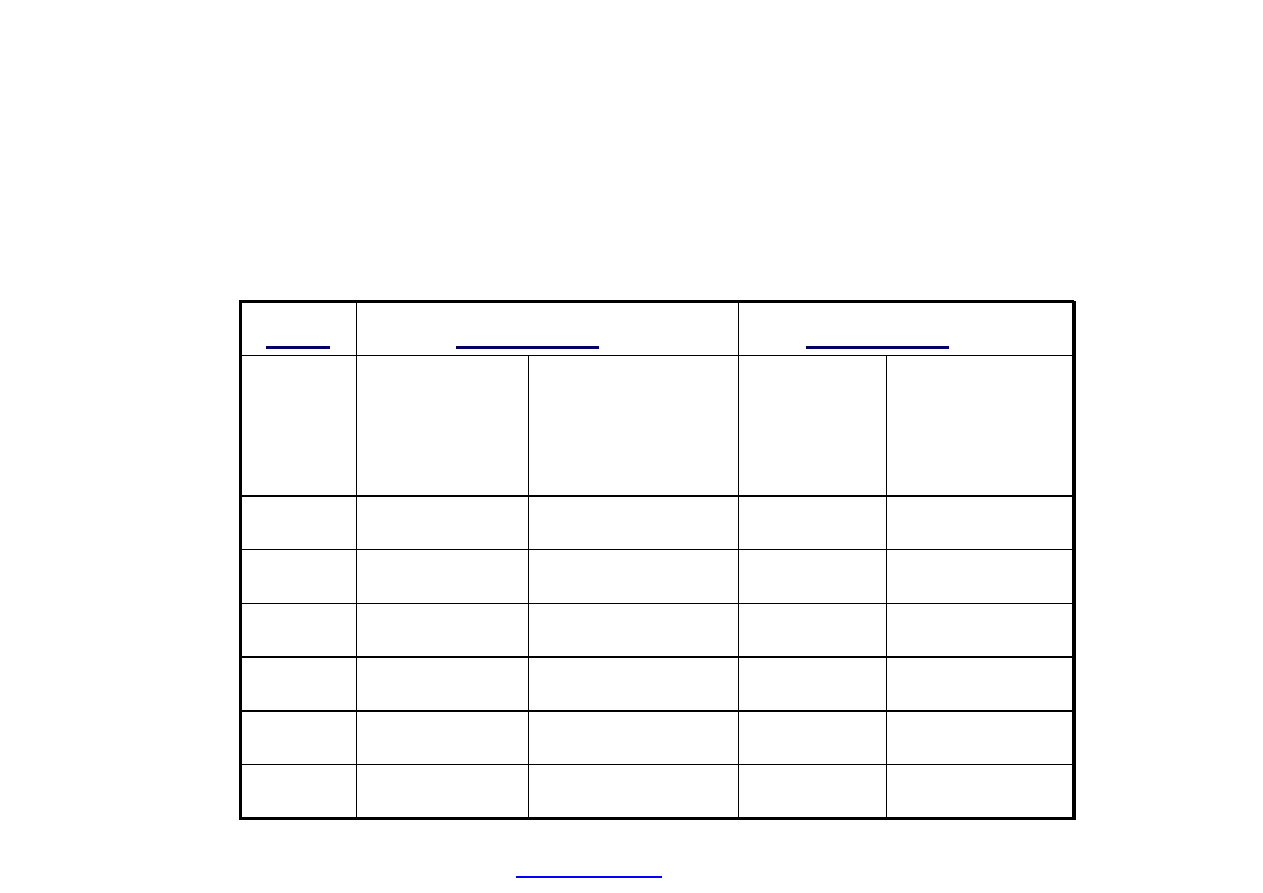

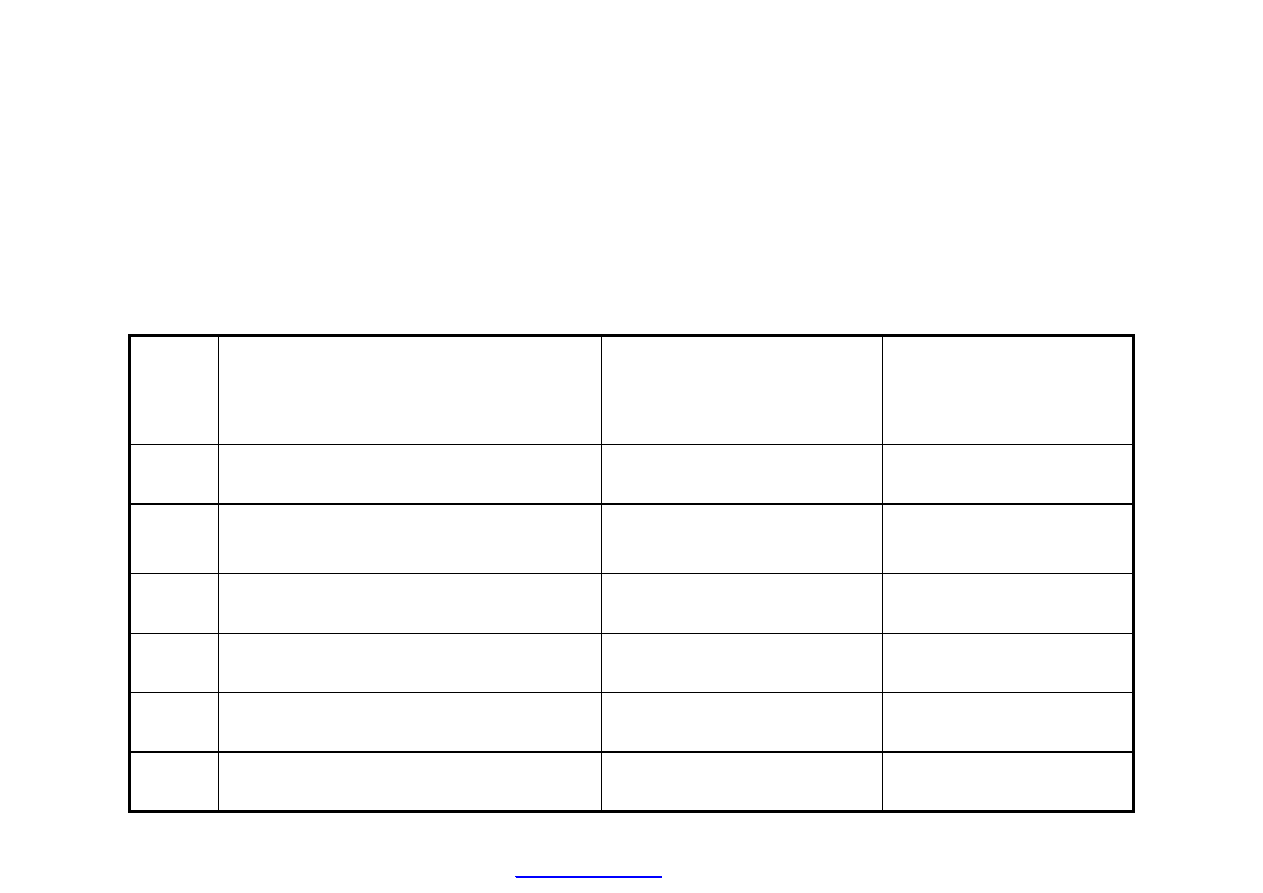

Rozwiązanie powyższego problemu dla kolejnych lat „życia projektu” można

przedstawić następująco:

10%

100 000

10 000

5

15%

100 000

15 000

4

10%

100 000

10 000

3

7%

100 000

7 000

2

0%

100 000

0

1

Księgowa stopa zwrotu w roku

Środki trwałe

brutto (zł)

Zysk (zł)

Rok

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Ksi

ęgowa stopa zwrotu w pierwszych dwóch latach projektu jest niska. W roku trzecim,

czwartym i piątym wartość księgowej stopy zwrotu rośnie. Ponieważ w pierwszych latach

realizacji projektu księgowa stopa zwrotu jest niższa od wymaganej, a w latach następnych

wyższa, niemożliwe jest więc podjęcie dotychczas otrzymanych wyników jednoznacznej decyzji

o realizacji bądź zaniechaniu projektu. Konieczne jest zatem obliczenie przeciętnej stopy

zwrotu z projektu na przestrzeni 5 lat.

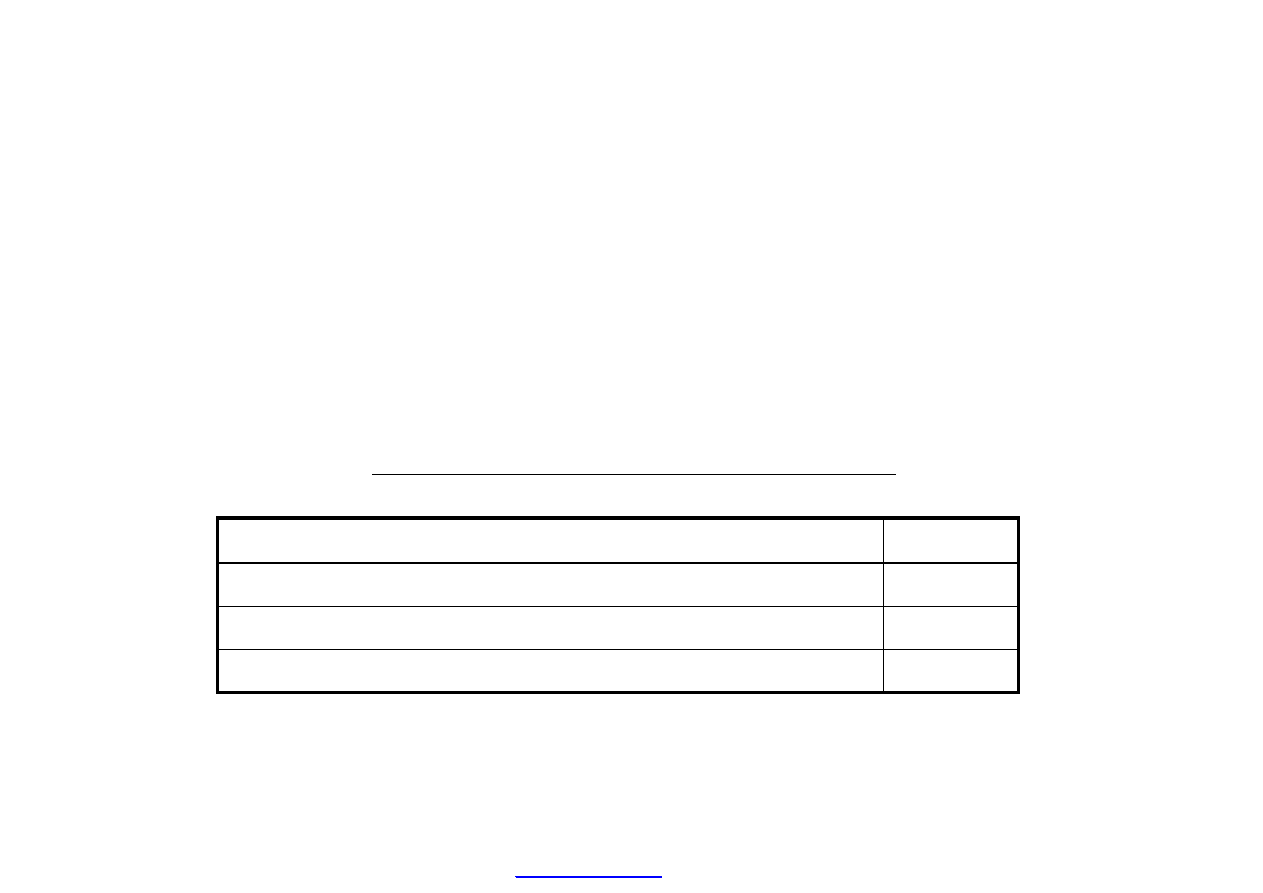

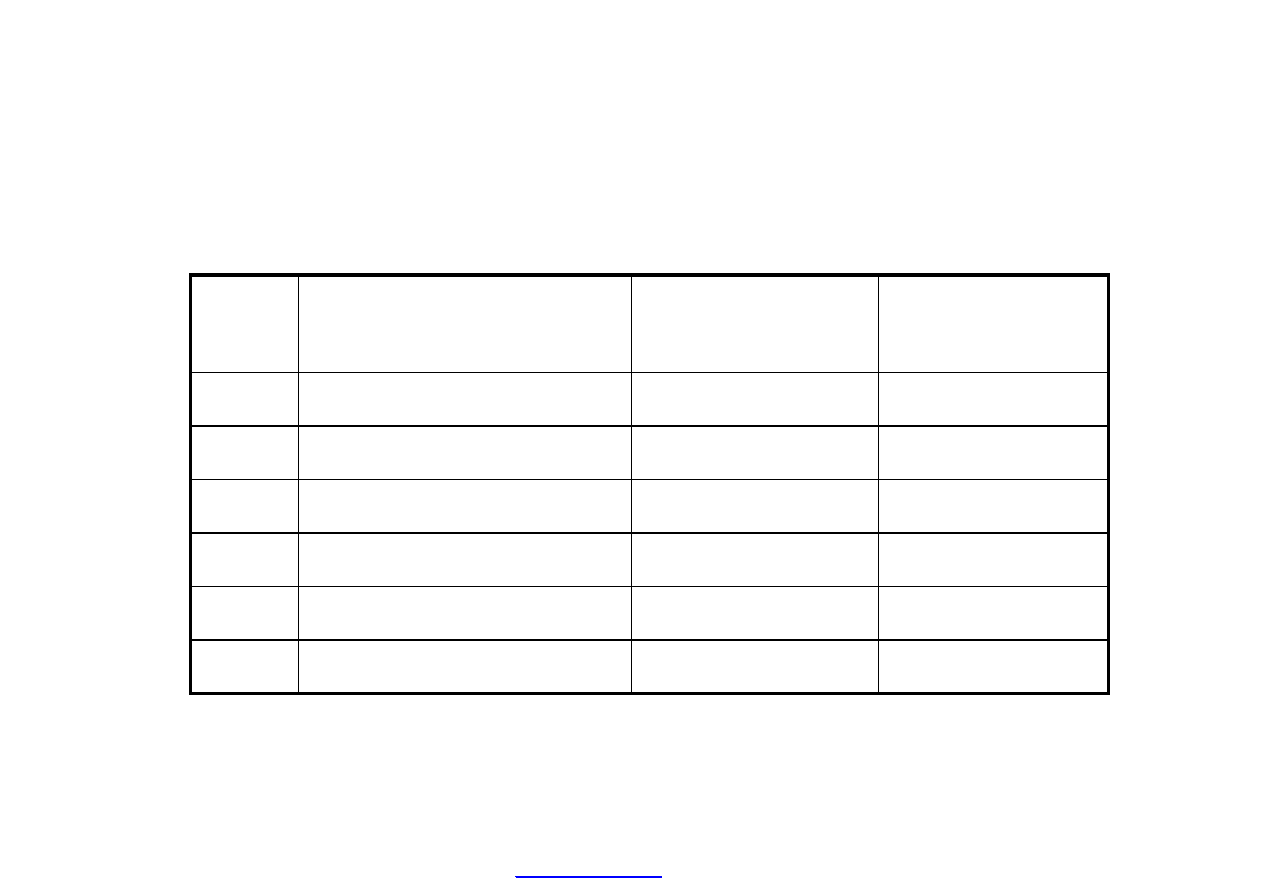

100 000

Nakłady inwestycyjne

8 400

Średni zysk w roku

42 000

Zysk za okres pięciu lat

142 000

Przepływy pieniężne netto (zysk + amortyzacja za okres 5 lat)

Dane pomocnicze do wylicze

ń

przedstawione s

ą

poni

ż

ej:

Należy podkreślić, że ksi

ęgowa stopa zwrotu jest liczona w oparciu o

zysk, a nie przepływy pieniężne, stąd też przepływy pieniężne

z treści przykładu są korygowane w dół o amortyzację

(100 000 zł/5 lat = 20 000 zł).

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Ponieważ obliczona powyżej przeciętna księgowa stopa zwrotu (8,4 %) jest niższa od stopy minimalnej

wymaganej w przedsiębiorstwie dla projektów o porównywalnym ryzyku, to analizowany projekt nie

powinien być zrealizowany.

Podstawową wadą księgowej stopy zwrotu jako metody szacowania opłacalności

inwestycji (niezależnie od sposobu obliczania) jest to, że nie uwzględnia ona

wartości pieniądza w czasie - w rezultacie rentowność projektu jest zwykle

zawyżana.

Drugą znaczącą wadą księgowej stopy zwrotu jest to, że opiera się ona na

koncepcji zysku księgowego a nie przepływach pieniężnych.

Księgowa stopa zwrotu może być obliczona w następujący sposób:

średni zysk w roku

8400

nakłady inwestycyjne

100 000

=

=

8,4 %

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

DŁUGOŚĆ OKRESU ZWROTU -

Jest to okres po którym wydatki środków pieniężnych związane z realizacją i eksploatacją

projektu zostaną pokryte przez wpływy z tytułu eksploatacji inwestycji, czyli inaczej mówiąc

okres zwrotu definiujemy jako liczbę lat, po których wpływy wynikające z realizacji danego

projektu zrównają się z nakładami. Najprostszym sposobem obliczania okresu, po którym

nastąpi zwrot nakładów, jest kumulowanie przepływów pieniężnych netto projektu do momentu,

w którym wyniosą one zero.

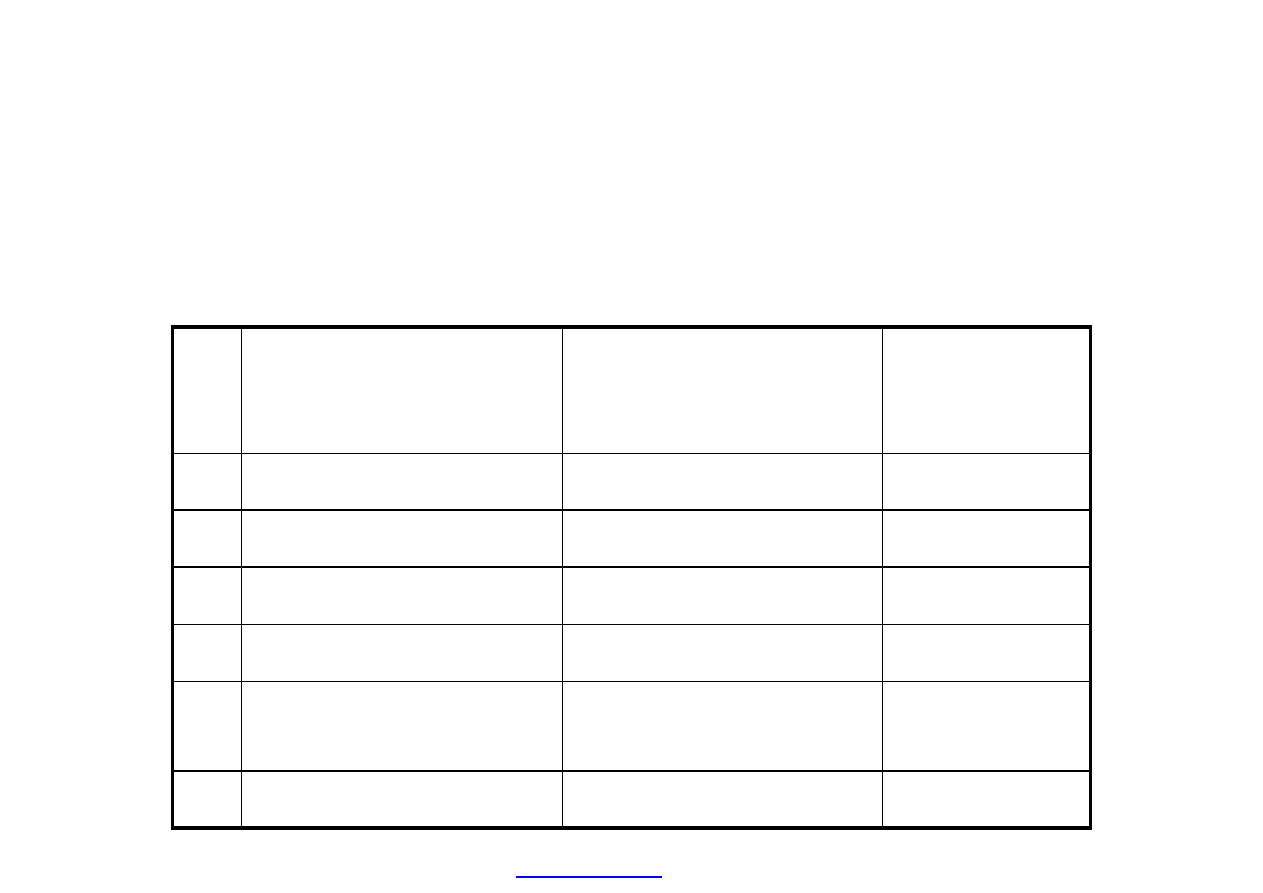

Zadanie 2

Dla zilustrowania tej metody przyjmijmy, że przedsiębiorstwo ABC zamierza podjąć jeden z dwóch

projektów, których charakterystyki są następujące:

1 500

500

Rok 5

2 000

500

Rok 4

500

500

Rok 3

500

1 000

Rok 2

500

1 000

Rok 1

Przepływy pieniężne netto:

5 lat

5 lat

Czas trwania projektu

2 000

2 000

Nakłady inwestycyjne

Projekt 2

Projekt 1

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Należy zaznaczyć, że do szacowania opłacalności inwestycji przy zastosowaniu okresu

zwrotu wyliczenia należy oprzeć na wielkości zysku przed odliczeniem amortyzacji

(zysk + amortyzacja), który odpowiadać może w przybliżeniu wielkości przepływów

pieniężnych netto z projektu.

W celu obliczenia okresu zwrotu poniesionych nakładów tworzymy tabelę skumulowanych

przepływów pieniężnych netto projektu w okresie od t = 0 do t =5

3 000

1 500

1 500

500

5

1 500

2 000

1 000

500

4

(500)

500

500

500

3

(1 000)

500

0

1 000

2

(1 500)

500

(1 000)

1 000

1

(2 000)

(2 000)

(2 000)

(2 000)

0

Skumulowane

przepływy

pieniężne

netto (zł)

Przepływy

pieniężne

netto (zł)

Skumulowane

przepływy

pieniężne netto

(zł)

Przepływy

pieniężne

netto (zł)

Projekt 2

Projekt 1

Rok

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Jak wida

ć

z tabeli, w przypadku projektu pierwszego, nak

ł

ady inwestycyjne zwróc

ą

si

ę

ju

ż

w

ko

ń

cu drugiego roku realizacji.

W przypadku projektu drugiego nakłady inwestycyjne zwrócą się w roku czwartym. Przy

założeniu, że przepływy pieniężne są w ciągu danego roku rozłożone równomiernie, możemy

jeszcze dokładniej oszacować okres zwrotu projektu drugiego.

Ponieważ w końcu trzeciego roku inwestycji do „pokrycia” zostało jeszcze 500 zł nakładów,

a w roku czwartym nastąpił wpływ środków pieniężnych netto w wysokości 2 000 zł, to

pełne pokrycie koszów projektu drugiego będzie miało miejsce w jednej czwartej roku

czwartego (500 zł: 2 000 zł = 0,25). Stąd okres zwrotu tego projektu wynosi 3,25 roku.

Im krótszy jest okres, po którym następuje zwrot poniesionych nakładów, tym

projekt jest lepszy. Jeżeli firma ma problemy z płynnością lub też pragnie

zaangażować środki w inne przedsięwzięcia, wówczas menedżer może wybrać

projekt pierwszy, ponieważ jego okres zwrotu jest krótszy.

Okres zwrotu projektu jest stosunkowo prostą metodą oceny efektywności i z tego

powodu często bywa wykorzystywany jako wstępna miara opłacalności inwestycji.

Projekty inwestycyjne nie powinny być jednak oceniane wyłącznie na podstawie

tego kryterium. Należy zwrócić uwagę na to, że okres zwrotu jako kryterium

decyzyjne ma dwie zasadnicze wady - po pierwsze nie uwzględnia wartości

pieniądza w czasie, po drugie bierze pod uwagę tylko przepływy pieniężne do

wysokości nakładów inwestycyjnych.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

WARTOŚĆ BIEŻĄCA NETTO

(NPV)

Aktualna wartość netto projektu inwestycyjnego

to

aktualna wartość wszystkich wpływów i wydatków

związanych z realizacją i eksploatacją projektu

inwestycyjnego

Kiedy uświadomiono sobie braki metody okresu zwrotu, rozpoczęły się poszukiwania nowych

procedur prowadzących do lepszej oceny efektywności inwestycji. Owocem tych prac były

techniki DCF (discounted cash flow), czyli zdyskontowanych strumieni pieniężnych. Jedną z

nich jest określanie wartości bieżącej netto (NPV).

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Każda typowa inwestycja generuje serię przepływów pieniężnych CFt, gdzie t jest rokiem wystąpienia danego przepływu.

Dla t=1,.....n ciąg przybiera postać CF1, CF2,CF3....CFn. Obecnie wartość tego strumienia jest następująca:

PV = ΣCF1t (1+r) -t

Wzór ten przedstawia wpływy pieniężne netto z projektu. Jeżeli początkowe nakłady inwestycyjne przedstawimy jako K, to

odejmując od wartości bieżącej (PV) wpływów pieniężnych, wartość bieżącą (PV) nakładów inwestycyjnych otrzymamy

wartość bieżącą netto

inwestycji

NPV = PV – K NPV = ΣCFt (1+r) –1-t – K

Decyzja o podjęciu projektu zapada na podstawie NPV w następujący sposób:

NPV projektu > 0 realizacja NPV projektu < 0 zaniechanie NPV projektu = 0 nie ma znaczenia

Jeżeli mamy do czynienia z dwoma wykluczającymi się projektami, to akceptujemy ten o wyższej wartości bieżącej netto.

Zadanie 3. Ocenę opłacalności projektu według kryterium NPV można przeanalizować na

przykładzie firmy XYZ, która rozważa zainwestowanie 20 000 zł w urządzenia do pakowania

żywności. Koszt kapitału wynosi 24 %, a okres eksploatacji aktywów 4 lata, po którym to okresie

będzie miała miejsce sprzedaż – możliwa do uzyskania cena wynosi 4 000 zł (cena ta będzie równa

wartości księgowej środka trwałego.)

Należy obliczyć opłacalność inwestycji, wiedząc, że szacowane zyski są następujące:

2 000

4

3 000

3

7 000

2

5 000

1

Zysk

Rok

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Przy za

łożeniu amortyzacji liniowej, roczny odpis amortyzacyjny wyniesie:

koszt – warto

ść końcowa = 20 000 zł – 4 000 zł = 16 000 zł

Aby obliczy

ć przepływy pieniężne w poszczególnych latach, musimy skorygować

zyski z poprzedniej tabeli wielko

ścią amortyzacji (amortyzacja jest kosztem, nie jest

jednak wydatkiem).

Dodatkowo przep

ływy pieniężne w roku czwartym powiększamy o cenę sprzedanych

urz

ądzeń (4 000 zł).

NPV = 2315

4 230

0,4230

2 000 + 4 000 + 4 000

4

3 672

0,5245

3 000 + 4 000

3

7 154

0,6504

7 000 + 4 000

2

7 259

0,8065

5 000 + 4 000

1

(20 000)

1,000

(20 000)

0

Zdyskontowane

przepływy pieniężne

netto (zł)

Czynnik dyskontujący

(24 %)

Przepływy pieniężne netto (zł)

Rok

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Przy r = 24 % projekt należy zaakceptować.

Można zbadać również, co stałoby się z projektem, gdyby koszt

wynosił nie 24 %, ale 36 %.

NPV = - 1 728

2 923

0,2923

2 000 + 4 000 + 4 000

4

2 783

0,3975

3 000 + 4 000

3

7 154

0,6504

7 000 + 4 000

2

7 259

0,8065

5 000 + 4 000

1

(20 000)

1,000

(20 000)

0

Zdyskontowane

przepływy

pieniężne netto (zł)

Czynnik

dyskontujący (36 %)

Przepływy pieniężne netto (zł)

Rok

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Przy wzroście kosztu kapitału do 36 % inwestycja w nową linię

technologiczną staje się nieopłacalna, gdyż generuje ujemną NPV, równą

NPV = - 1 728 zł.

W ramach podsumowania nale

ż

y stwierdzi

ć

,

ż

e jako

ść

oceny

op

ł

acalno

ś

ci inwestycji metod

ą

NPV zale

ż

y od:

1)

Poprawnego określenia kosztu kapitału (kredytu czy kapitału

własnego)

2)

Prawidłowego szacunku przepływów pieniężnych w przyszłości

3)

Wpływu inflacji, która generalnie komplikuje analizę

W zależności od czynnika dyskontującego (r), NPV projektu może

przyjmować różne wartości: ujemne i wówczas inwestycja jest nieopłacalna,

bądź dodatnie i wówczas projekt powinien być zrealizowany.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

WEWNĘTRZNA STOPA ZWROTU (IRR) -

Przy podejmowaniu decyzji o inwestycjach kapitałowych jednostki stosujące wewnętrzną stopę zwrotu

wybierają projekty charakteryzujące się wyższą wewnętrzną stopą zwrotu, pod warunkiem, że ta stopa jest

wyższa od rynkowej stopy zwrotu.

Wewnętrzna stopa zwrotu więc jest definiowana jako taka, przy której obecna wartość (PV)

oczekiwanych przyszłych wpływów gotówkowych równa się z obecną wartością oczekiwanych

nakładów

PV wpływów = PV nakładów

PV wydatków - PV nakładów = 0

Lewa strona równania jest określona wzorem na NPV, w którym niewiadomą jest r.

Przyjmijmy, że r = IRR:

CF0 + CF1 + CF2 + .....+ CFn = 0

ΣCFt = 0

Wewn

ę

trzna stopa zwrotu projektu (IRR) jest zwykle porównywana z kosztem kapita

ł

u (k), a decyzja

odno

ś

nie inwestowania zapada wed

ł

ug schematu:

• IRR> k, wówczas inwestowa

ć

•IRR<k, wówczas zaniecha

ć

inwestycji

•IRR = k, wówczas decyzja nie ma znaczenia

stopa procentowa, przy użyciu której aktualna wartość netto wszystkich wpływów i wydatków

związanych z realizacją i eksploatacją projektu inwestycyjnego jest równa zeru.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Chcąc uzyskać lepsze oszacowanie wewnętrznej stopy zwrotu, najpierw

poprzez proces prób i błędów, możemy określić dwie wartości NPV

charakteryzujące się tym, że jedna z nich jest nieznacznie większa, a druga

nieznacznie mniejsza od zera. Następnie stosując interpolację szacujemy

wartość IRR (szacujemy r, przy którym NPV = 0). Określamy NPV dla r =

30 % i r = 32 %.

3 501

0,3501

10 000

4

NPV = 119

3 186

0,4552

7 000

3

6 509

0,5917

11 000

2

6 923

0,7692

9 000

1

(20 000)

1

(20 000)

0

Zdyskontowane

przepływy

pieniężne netto

(zł)

Czynnik dyskontujący (30

%)

Przepływy pieniężne netto

(zł)

Rok

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

NPV = - 531

3 294

0,3294

10 000

4

3 044

0,4348

7 000

3

6 313

0,5739

11 000

2

6 818

0,7576

9 000

1

(20 000)

1

(20 000)

0

Zdyskontowane

przepływy pieniężne

netto (zł)

Czynnik dyskontujący (32

%)

Przepływy pieniężne

netto

Rok

Można więc stwierdzić, że IRR znajduje się między 30 % a 32 %, z tym, że jest bliższe

30 %. Wewnętrzna stopa zwrotu analizowanego projektu wynosi więc IRR = 30,37 %

Oznacza to, że projekt jest opłacalny tak długo jak długo koszt kapitału, którym

będzie finansowany jest mniejszy od 30,37 %.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

ZMODYFIKOWANA WEWNĘTRZNA STOPA

ZWROTU - MIRR

W celu obliczenia wskaźnika procentowego MIRR należy:

•

ustalić tzw. końcową wartość projektu jako iloczyn przewidywanych przepływów pieniężnych

do końca okresu objętego rachunkiem efektywności i czynników pomnażających na poziomie

kosztu kapitału.

•

określić stopę zwrotu, która zrównuje zdyskontowaną końcową wartość projektu z

początkowymi wydatkami inwestycyjnymi.

MIRR stanowi stopę dyskontową, przy której zaktualizowana wartość (PV) jest równa

zaktualizowanej wartości sumy przyszłych przepływów pieniężnych, pomnożonych

zgodnie z czynnikami procentu składanego odpowiadającego kosztowi kapitału.

W metodzie MIRR (Modified Internal Rate of Return) przyjmuje się założenie, że

środki pieniężne uzyskiwane z danej inwestycji są reinwestowane po stopie równej

kosztowi kapitału.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

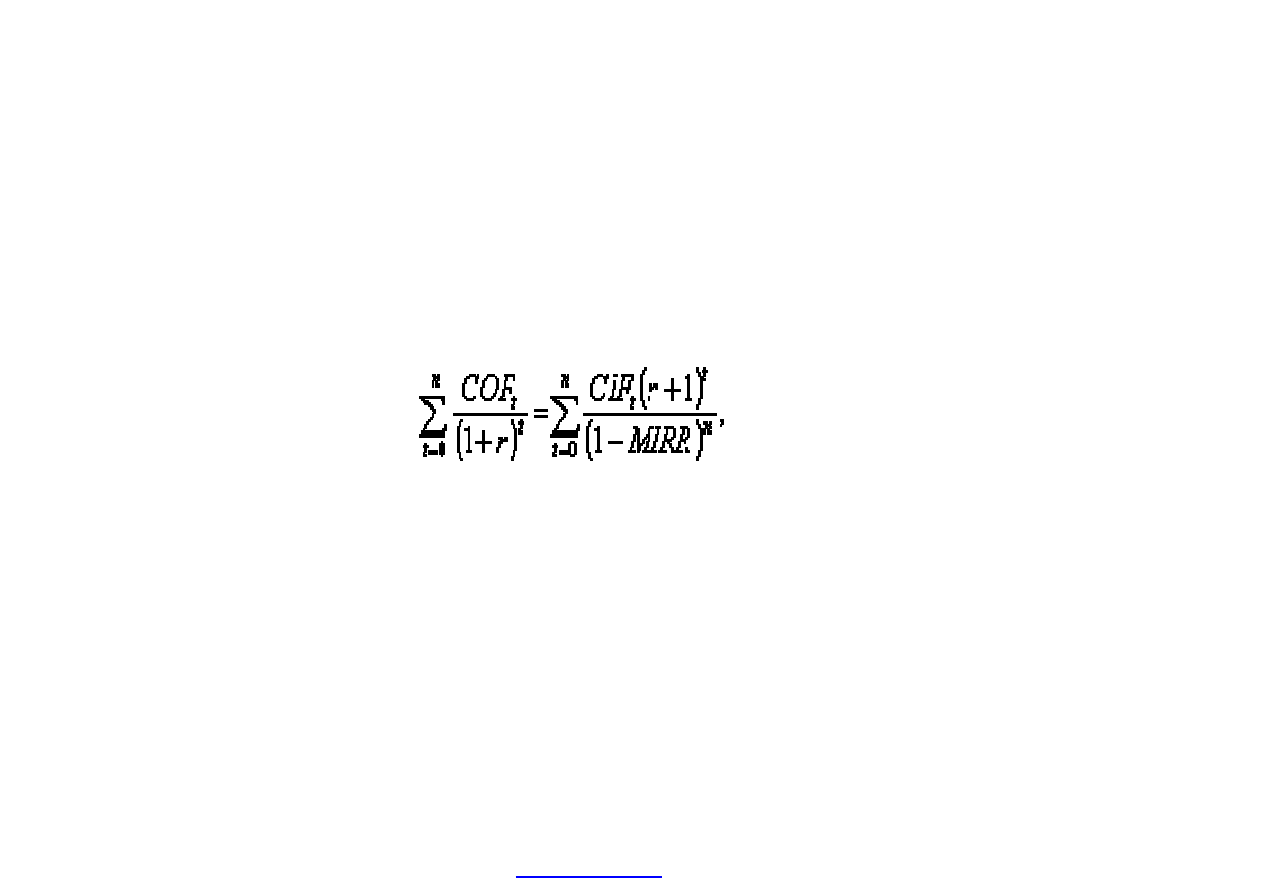

MIRR jest więc wyprowadzana z następującego równania:

PV wydatków inwestycyjnych = PV wartości końcowej projektu

Stopa zwrotu uzyskiwana z tytułu reinwestycji jest zazwyczaj różna

od wewnętrznej stopy zwrotu projektu, stąd jej nazwa:

zmodyfikowana wewnętrzna stopa zwrotu. Innymi słowy jest to

taka wartość stopy dyskontowej, która zrównuje zaktualizowaną

wartość końcową dodatnich przepływów pieniężnych z wartością

ujemnych przepływów pieniężnych,

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

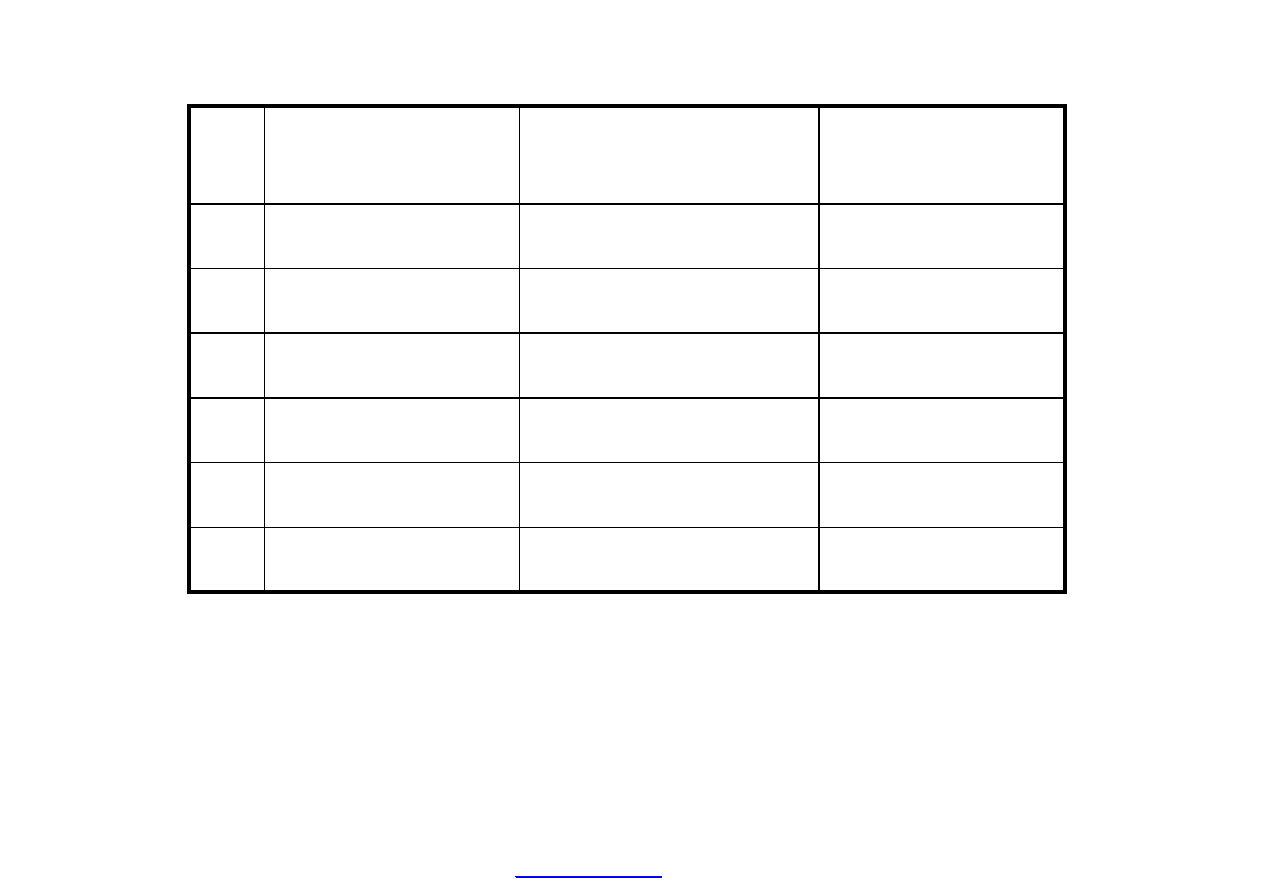

Zadanie 5

Spółka „Gama” wybrała spośród różnych propozycji do ostatecznej oceny dwa wzajemnie

wykluczające się projekty inwestycyjne: A i B, dane do tych projektów przedstawia

poniższa tabela:

28,5

%

17 085

27 000

27 000

27 000

27 000

-60 000

A

27 %

16 335

10 000

20 000

30 000

40 000

-60 000

B

IRR

NPV w

zł dla

R=15

%

Przepływy

środków

pieniężnych

4

Przepływy

środków

pieniężnyc

h 3

Przepływy

środków

pieniężnyc

h 2

Przepływy

środków

pieniężnych

1

Początkow

e nakłady

inwestycyj

ne

Projekt

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Zak

ładając, że koszt kapitału (k) spółki wynosi 15 % należy obliczyć

zmodyfikowan

ą wewnętrzną stopę zwrotu.

Który projekt powinna wybra

ć spółka na podstawie tego kryterium ?

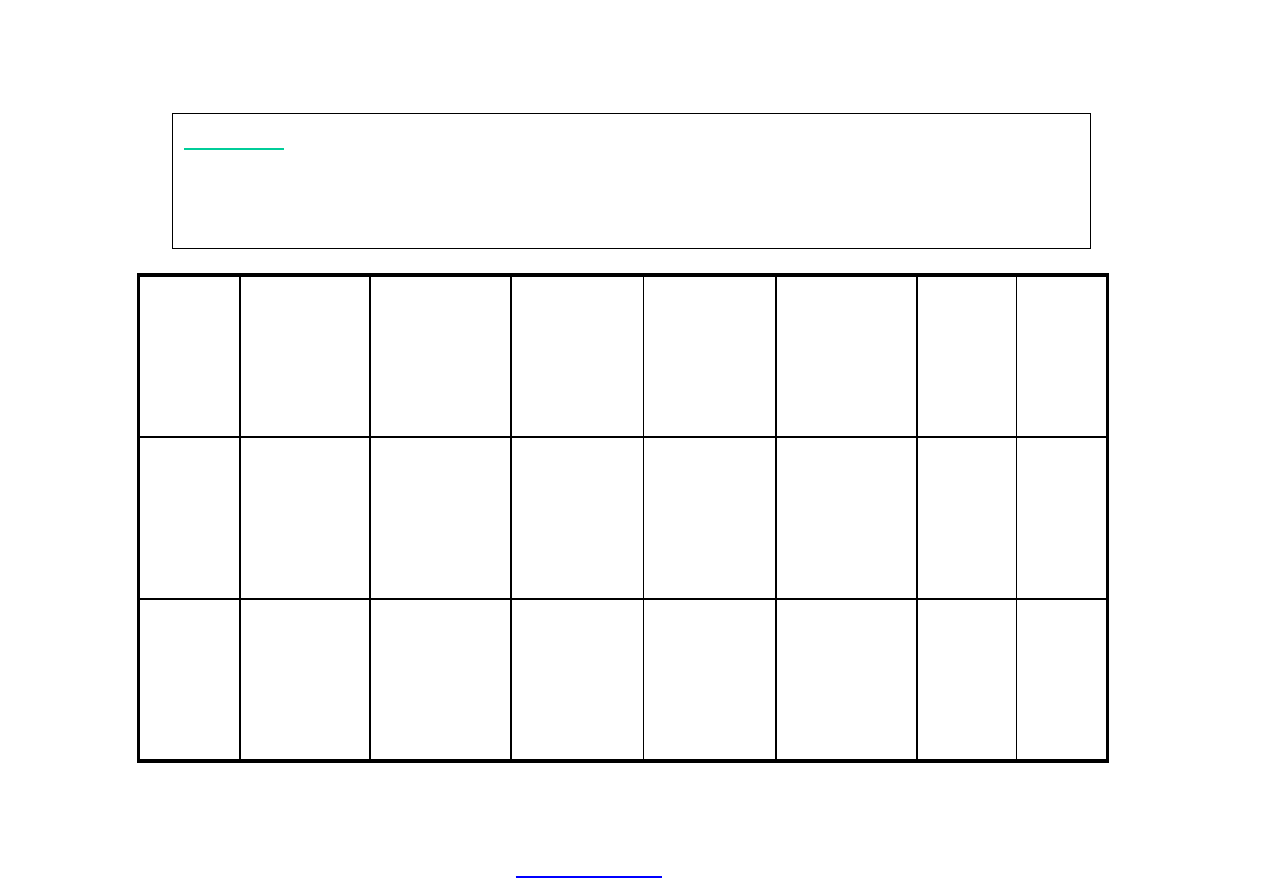

Wartość końcowa (TV) projektu A jest sumą przepływów środków

pieniężnych przewidywanych po jego wdrożeniu, które uprzednio

sprowadzono do porównywalnej wartości przyjmując stopę procentową

równą kosztowi kapitału.

134.822

X

X

Razem

27.000

1,15

0

=1

27 000

4

31.050

1,15

1

=1,15

27 000

3

35.708

1,15

2

= 1.3225

27 000

2

41.064

1,153

3

= 1.5209

27 000

1

Wartość końcowa

(TV) w zł

Procent składany

dla k=15 %

Przepływy

pieniężne w zł

Rok

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

W celu ustalenia MIRR projektu A:

1) należy podzielić końcową projektu przez kwotę początkowych wydatków inwestycyjnych, co

pozwoli ustalić wskaźnik procentu składanego oznaczony umownie jako W tj.:

W =134.822:60.000 = 2,247

2) następnie trzeba odszukać w tabeli zawierającej liczby procentu składanego, w wierszu

odpowiadającym liczbie lat n =4, takie dwie wielkości W1 i W2, między którymi znajduje się

liczba W =2,247; odczytanym W1 i W2 odpowiadają stopy procentowe r1 i r2, czyli;

W1= 2,0736 -> r1=20%

W2 = 2,3642 -> r2 = 24 %

3) na podstawie odczytanych danych i przy zastosowaniu formuły interpolacji liniowej należy

obliczyć procentowy wskaźnik oznaczający MIRR, tzn;

MIRR = r

1

+ (W-W1)(r2-r1)

czyli

MIRR A = 20% +(2,247- 2,0376) x (24% -20 %) =

Sprawdzenie oblicze

ń

dla projektu A:

a) na podstawie formuły wartości zaktualizowanej

134.822 (1+MIRR)

-4

= 60 000

134.822 (1+0,224

)-4=

134.822:1,224

4

=134,822:2,246 = 60 000

b) na podstawie formuły wartości przyszłej

60 000 (1 +MIRR)

4

= 134.822

60 000 (1+0,224)

4

= 60 000 x 1,224

4

= 60 000 x 2,246 = 134,822

Zmodyfikowana wewnętrzna stopa zwrotu projektu b wynosi 22,08 %,

odpowiada jej wielkość procentu składanego W=2,225 (W=133,511 :60

000 = 2,225)

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

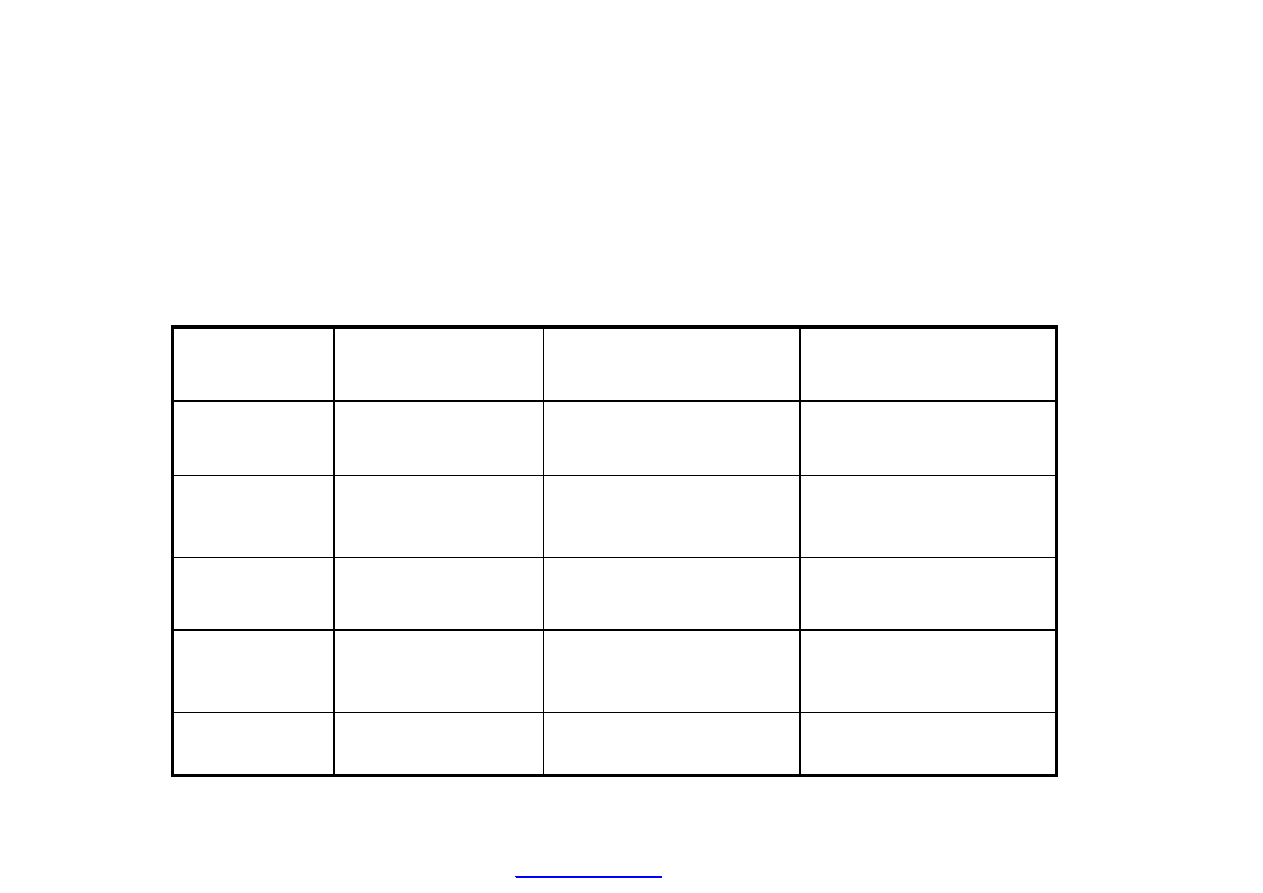

Oceniane projekty inwestycyjne charakteryzują następujące

wielkości trzech podstawowych wskaźników dyskontowych:

22,08 %

27,5 %

16 335

B

22,40 %

28,5 %

17 085

A

MIRR

IRR

NPV w zł

Projekt

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Zmodyfikowane stopy zwrotu projektów A i B są niższe od ich IRR,

ponieważ przyjmuje się przy kalkulacji MIRR, że przepływy środków

pieniężnych każdego projektu są powtórnie inwestowane po stopie

dyskontowej równej kosztowi kapitału, który w przypadku spółki „GAMA”

wynosi 15 %.i jest niższy od IRR obu projektów.

MIRR projektu A jest wyższy od MIRR projektu B jedynie o 0,32 %.

Zarówno ten wskaźnik, jak i i NPV oraz IRR, wykazują nieznaczną

przewagę przedsięwzięcia A nad B, toteż projekt A należy przyjąć do

realizacji.

Metody NPV i MIRR prowadzą do takiej samej decyzji o wyborze projektu

inwestycyjnego, jeśli różne projekty mają takie same nakłady i taki sam

przewidywany okres działalności przedsięwzięcia.

W przypadku wyboru projektu spośród istotnie różniących się skalą,

wzajemnie wykluczających się projektów, wskaźnik MIRR może

prowadzić do odmiennej decyzji niż NPV. Metoda NPV jest wtedy

podstawą wyboru bardziej efektywnego przedsięwzięcia. Mimo przewagi

metody MIRR nad IRR metoda NPV jest nadal uznawana z najlepsze

kryterium oceny efektywności przedsięwzięć inwestycyjnych, ponieważ

daje możliwość wyboru przedsięwzięć zwiększających wartość

przedsiębiorstwa.

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Wyszukiwarka

Podobne podstrony:

Metody oceny?ektywności inwestycji

Szkol Metody Oceny Ryzyka wykład

Metody oceny projektów inwestycyjnych

8. METODY OCENY EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH, 1 Wstęp

Metody ilościowej i jakościowej oceny ryzyka wykład

zad 2 - metody oceny projektów inwestycyjnych, ćwiczenia

3d proste i dyskontowe metody oceny efektywnosci inwestycj suez4

Pediatria. Metody oceny rozwoju fizycznego dzieci, Wykłady, PEDIATRIA

zadanie dodatkowe, af metody oceny projektow inwestycyjnych, WSTĘP

METODY OCENY PROJEKTÓW GOSPODARCZYCH 11.10.2014, V rok, Wykłady, Metody oceny projektów gospodarczyc

Wyk. 03 Metody oceny rozwoju fizycznego, Lekarski, Propedeutyka pediatrii, Wykłady

Metody oceny projektów inwestycyjnych

MOPG-wykłady, METODY OCENY PROJEKTÓW GOSPODARCZYCH

metody oceny projektow inwestycyjnych, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

więcej podobnych podstron