1

Autorzy:

mgr inż. Irena Czerkawska

mgr inż. Teresa Podgórska

mgr inż. Elżbieta Wnuk

Recenzenci:

mgr inż. Aleksandra Grobelna

mgr inż. Teresa Słupska

Opracowanie redakcyjne:

mgr inż. Halina Bielecka

2

Spis treści

Wprowadzenie

4

I.

Założenia programowo-organizacyjne kształcenia

w zawodzie

6

1. Opis pracy w zawodzie

6

2.

Zalecenia

dotyczące organizacji procesu

dydaktyczno-wychowawczego

8

II. Plany

nauczania

16

III. Moduły kształcenia w zawodzie

19

1. Ekonomiczne i prawne podstawy gospodarowania 19

Stosowanie przepisów prawa w gospodarowaniu

22

Gospodarowanie na rynku zasobów, dóbr i usług 26

Wykonywanie prac biurowych

29

Zarządzanie zasobami ekonomicznymi

32

Ewidencja

zdarzeń gospodarczych

35

2. Obsługa klienta

38

Organizowanie i wyposażanie obiektów handlowych

41

Identyfikacja zachowań konsumentów

43

Wykonywanie czynności związanych z procesem

sprzedaży

45

Prowadzenie rozmowy sprzedażowej w języku obcym 48

3. Towar jako przedmiot handlu

51

Określanie czynników wpływających na jakość

towarów

54

Ustalanie asortymentu handlowego

57

Realizacja prac związanych z logistyczną obsługą

przedsiębiorstwa handlowego

60

Zastosowanie

programów komputerowych

magazynowo - sprzedażowych

63

Prowadzenie

korespondencji handlowej w języku

obcym

66

4. Zasoby ludzkie w przedsiębiorstwie handlowym

68

Prowadzenie polityki kadrowej w przedsiębiorstwie

handlowym

71

Zastosowanie

programu komputerowego kadrowo-

płacowego

74

Prowadzenie korespondencji dotyczącej spraw

osobowych w języku obcym

77

5. Finanse i rachunkowość przedsiębiorstwa

handlowego

79

Prowadzenie

ksiąg rachunkowych

82

Gospodarowanie zasobami finansowymi

86

Ewidencja majątku przedsiębiorstwa handlowego

89

3

Ustalanie wyniku finansowego i sporządzanie

sprawozdań finansowych

92

Obsługa systemu finansowo-księgowego 95

6. Zarządzanie przedsiębiorstwem handlowym

98

Planowanie i analiza działalności handlowej

101

Wybieranie strategii marketingowej przedsiębiorstwa

handlowego

103

Kształtowanie wizerunku przedsiębiorstwa

handlowego

105

Prezentacja

przedsiębiorstwa handlowego w języku

obcym

108

7. Praktyka

zawodowa

111

Prowadzenie

działalności handlowej detalicznej

113

Prowadzenie

działalności handlowej hurtowej

115

Uczestniczenie w procesach organizowania

i zarządzania przedsiębiorstwem handlowym

117

4

Wprowadzenie

Celem

kształcenia w zawodzie jest przygotowanie absolwenta do

sprawnego wykonywania zadań zawodowych w warunkach

gospodarki rynkowej.

Efektywne funkcjonowanie na rynku pracy wymaga przygotowania

ogólnego, opanowania podstawowych umiejętności zawodowych

oraz ustawicznego kształcenia. Absolwent szkoły powinien

charakteryzować się otwartością, komunikatywnością, wyobraźnią,

zdolnością do ciągłego uczenia się i

doskonalenia, a także

umiejętnością oceny swoich możliwości.

Wprowadzenie

do

systemu szkolnego modułowych programów

nauczania powinno ułatwić ukształtowanie takiej sylwetki

absolwenta.

Kształcenie modułowe umożliwia przygotowanie ucznia do

wykonywania zawodu poprzez realizację celów kształcenia wynikających

z przyszłych zadań zawodowych. W procesie kształcenia modułowego

realizowane są zintegrowane teoretyczno - praktyczne treści

programowe z różnych dyscyplin wiedzy. Układ treści kształcenia

w programie

modułowym umożliwia kształtowanie umiejętności

zawodowych różnymi drogami, w tym indywidualnie wybranymi przez

ucznia w zależności od jego potrzeb i możliwości.

Modułowy program nauczania składa się z modułów kształcenia

w zawodzie i odpowiadających im jednostek modułowych. Program

jednostki modułowej stanowi element modułu kształcenia w zawodzie,

obejmujący logiczny i możliwy do wykonania wycinek pracy, o wyraźnie

określonym początku i zakończeniu, nie podlegający zwykle dalszym

podziałom, a jego rezultatem jest produkt, usługa lub istotna decyzja.

Programy nauczania są elastyczne, gdyż poszczególne jednostki można

wymieniać, modyfikować, uzupełniać oraz dostosowywać do poziomu

wymaganych umiejętności, potrzeb gospodarki oraz lokalnego rynku

pracy.

W strukturze modułowego programu nauczania wyróżnia się:

– założenia programowo-organizacyjne kształcenia w zawodzie,

– plany nauczania,

– programy modułów i jednostek modułowych.

Moduł kształcenia w zawodzie zawiera:

– cele kształcenia,

– wykaz jednostek modułowych,

– schemat układu jednostek modułowych

– literaturę.

Program jednostki modułowej zawiera:

– szczegółowe cele kształcenia,

– materiał nauczania,

5

– ćwiczenia,

– środki dydaktyczne,

– wskazania metodyczne do realizacji programu jednostki,

– propozycje metod sprawdzania i

oceny osiągnięć edukacyjnych

ucznia.

W programie został przyjęty system kodowania modułów i jednostek

modułowych, zawierający następujące elementy:

– symbol cyfrowy zawodu, zgodnie z

obowiązującą klasyfikacją

zawodów szkolnictwa zawodowego,

– symbol literowy, oznaczający grupę modułów:

O - dla modułów ogólnozawodowych,

Z - dla modułów zawodowych,

– cyfra arabska dla kolejnego modułu w grupie,

– cyfra arabska dla kolejnej, wyodrębnionej w

module, jednostki

modułowej.

Przykładowy zapis kodowania modułu 341[03].O1:

– 341[03]. symbol cyfrowy zawodu technik handlowiec,

– O1 - pierwszy moduł ogólnozawodowy: Ekonomiczne i

prawne

podstawy gospodarowania.

Przykładowy zapis kodowania jednostki modułowej 341[03].O1.01:

– 341[03] - symbol cyfrowy zawodu technik handlowiec,

– O1 - pierwszy moduł ogólnozawodowy: Ekonomiczne i

prawne

podstawy gospodarowania,

– 01 - pierwsza jednostka modułowa wyodrębniona w

module.

6

I. Założenia programowo-organizacyjne kształcenia

w zawodzie

1. Opis pracy w zawodzie

Typowe stanowiska pracy

Absolwent szkoły kształcącej w zawodzie technik handlowiec może być

zatrudniony na średnich szczeblach zarządzania:

– w punktach sprzedaży detalicznej, w hurtowniach i magazynach,

– w przedsiębiorstwach handlowych o różnych formach własności.

Zadania zawodowe

– badanie rynku,

– organizacja procesów sprzedaży i zaopatrzenia,

– obsługa klienta,

– zarządzanie majątkiem, finansami i

zasobami ludzkimi

w przedsiębiorstwie handlowym,

– wykonywanie prac biurowych,

– prowadzenie ewidencji księgowej przedsiębiorstwa handlowego,

– prowadzenie rozliczeń z ZUS i urzędem skarbowym,

– analiza, planowanie i organizacja działalności firmy handlowej,

– prowadzenie korespondencji służbowej z ZUS, z urzędem skarbowym,

bankami.

Umiejętności zawodowe

W wyniku kształcenia w zawodzie absolwent szkoły powinien umieć:

– posługiwać się podstawowymi pojęciami ekonomicznymi, prawnymi

i towaroznawczymi,

– stosować zasady racjonalnego gospodarowania,

– organizować działalność małej firmy handlowej,

– korzystać z

różnych źródeł prawa: finansowego, handlowego,

cywilnego i prawa pracy,

– korzystać z literatury fachowej i innych źródeł informacji,

– organizować pracę własną i pracę niewielkich zespołów ludzkich,

– prowadzić negocjacje handlowe,

– posługiwać się językiem obcym w kontaktach z kontrahentami,

– redagować korespondencję handlową w języku polskim i obcym,

– wypełniać dokumenty i sporządzać pisma typowe dla działalności

handlowej,

– sprawnie obliczać i szacować wyniki,

– ewidencjonować, interpretować i analizować typowe operacje

gospodarcze,

7

– wykonywać podstawowe prace bilansowe przy wykorzystaniu środków

technicznych,

– prowadzić rozliczenia z budżetem, instytucjami ubezpieczeniowymi

oraz innymi podmiotami,

– dokonywać wyboru najkorzystniejszych form działalności

uzupełniającej,

– stosować instrumenty marketingu, w

tym organizować i prowadzić

działania reklamowe,

– kształtować

właściwe związki i zależności firmy handlowej

z otoczeniem rynkowym,

– kształtować właściwe oddziaływanie jednostki gospodarczej na

środowisko naturalne,

– wykonywać typowe prace związane z

planowaniem i analizą

statystyczną,

– przygotowywać i prowadzić proste badania oraz opracowywać wyniki,

– korzystać z materiałów statystycznych i właściwie je interpretować,

– samodzielnie posługiwać się sprzętem komputerowym i jego

oprogramowaniem oraz innymi środkami technicznymi,

– korzystać z informacji o towarach z prospektów, ulotek, poradników

oraz kodów informacyjnych w oparciu o posiadaną wiedzę

towaroznawczą,

– rozpoznawać podstawowe właściwości towarów,

– stosować właściwe metody odbioru jakościowego, przechowywania

i konserwacji towarów,

– przestrzegać przepisów: prawa pracy, bezpieczeństwa i higieny pracy,

ochrony przeciwpożarowej oraz ochrony środowiska.

Wymagania psychofizyczne właściwe dla zawodu

– dobry stan zdrowia,

– wysoki poziom aktywności,

– odporność psychiczna,

– zrównoważenie emocjonalne,

– umiejętność samokontroli i samooceny,

– dobra pamięć,

– rzetelność,

– uczciwość w postępowaniu,

– komunikatywność,

– kultura osobista,

– poczucie estetyki,

– dobra prezencja,

– otwartość na innowacje organizacyjno-techniczne,

– gotowość do stałego podnoszenia kwalifikacji.

8

2. Zalecenia dotyczące organizacji procesu dydaktyczno-

wychowawczego

Modułowy program nauczania dla zawodu technik handlowiec, może

być realizowany w czteroletnim technikum oraz w szkole policealnej dla

młodzieży i dla dorosłych.

Program nauczania obejmuje kształcenie ogólnozawodowe i zawodowe.

Kształcenie ogólnozawodowe, poprzez realizację modułu

ogólnozawodowego, zapewnia orientację w zawodzie, ułatwia wybór

zawodu lub ewentualne przekwalifikowanie.

Kształcenie zawodowe ma na celu przygotowanie absolwenta szkoły do

realizacji zadań na typowych dla zawodu stanowiskach pracy.

Ogólne i szczegółowe cele kształcenia wynikają z podstawy programowej

kształcenia w zawodzie.

Program nauczania zawiera siedem modułów kształcenia w zawodzie.

Każda jednostka modułowa zawiera treści programowe, których realizacja

umożliwia opanowanie umiejętności, niezbędnych do wykonania

określonego zakresu pracy. Czynnikiem sprzyjającym nabywaniu

umiejętności zawodowych będzie wykonywanie przez uczniów

ćwiczeń określonych w programach jednostek modułowych.

Ogólnozawodowe treści kształcenia, nawiązujące do kształcenia

ogólnego w zakresie podstaw przedsiębiorczości i kształcenia

ogólnozawodowego w profilu administracyjno-ekonomicznym szkół

ponadgimnazjalnych, zawarte są w module 341[03].O1: Ekonomiczne

i prawne podstawy gospodarowania. Program tego modułu obejmuje

zagadnienia stanowiące podstawę do wprowadzenia modułów

zawodowych dla grupy zawodów ekonomicznych, w tym technika

handlowca.

Pozostałe moduły zawierają treści programowe, które zgodnie

z przyjętą metodologią konstruowania programu wyodrębniono jako

specyficzne dla zawodu technik handlowiec. Treści te odnoszą się do

podstawowych prac w zawodzie. Program nie przewiduje modułów

o charakterze specjalizacyjnym.

Moduł 341[03].Z1 -Obsługa klienta - zawiera zawodowe treści

kształcenia z zakresu obsługi klienta w jednostce handlu detalicznego

i hurtowego, dotyczące: identyfikacji zachowań konsumentów, organizacji

i wyposażania obiektów handlowych, wykonywania czynności związanych

z procesem sprzedaży.

Moduł 341[03].Z2 - Towar jako przedmiot handlu - zawiera zawodowe

treści kształcenia obejmujące zadania zawodowe związane

z

towaroznawstwem oraz logistyczną obsługą przedsiębiorstwa

handlowego.

Moduł 341[03].Z3 - Zasoby ludzkie w przedsiębiorstwie handlowym-

składa się z jednostek modułowych, w wyniku których doskonalone będą

9

umiejętności z zakresu: prowadzenia polityki kadrowej

w przedsiębiorstwie handlowym, przestrzegania przepisów

bezpieczeństwa i higieny pracy, ochrony przeciwpożarowej oraz prawa

pracy. Treści tego modułu powinny być realizowane dopiero po

zrealizowaniu modułu 341[03].Z1.

Moduł 341[03].Z4 - Finanse i

rachunkowość przedsiębiorstwa

handlowego - zawiera zawodowe treści kształcenia obejmujące:

prowadzenie ksiąg rachunkowych, gospodarowanie zasobami

finansowymi, ewidencjonowanie majątku przedsiębiorstwa handlowego,

ustalanie wyniku finansowego i sporządzanie sprawozdań finansowych

oraz obsługę systemu finansowo-księgowego.

Moduł 341[03].Z5 - Zarządzanie przedsiębiorstwem handlowym -

obejmuje treści kształcenia odnoszące się do planowania i analizy

działalności handlowej, metod analizy strategicznej oraz kształtowania

wizerunku firmy handlowej. Treści tego modułu powinny być realizowane

dopiero po zrealizowaniu modułu 341[03].Z4.

Moduł 341[03].Z6 - Praktyka zawodowa - składa się z jednostek

modułowych, zawierających zintegrowane treści kształcenia

z wyodrębnieniem następujących obszarów działalności zawodowej

technika handlowca: prowadzenie działalności handlowej oraz organizacja

i zarządzanie przedsiębiorstwem handlowym.

Szczególnie ważną umiejętnością, niezbędną w

pracy technika

handlowca, jest praktyczne wykorzystanie technik informatycznych

podczas wypełniania zadań zawodowych. Kształtowanie umiejętności

związanych z obsługą użytkowych programów komputerowych,

stosowanych w przedsiębiorstwie handlowym, przewidziano w odrębnych

jednostkach:

– 341[03].Z3.02: Zastosowanie programu komputerowego kadrowo-

płacowego,

– 341[03].Z2.04: Zastosowanie programów komputerowych

magazynowo-sprzedażowych,

– 341[03].Z4.05: Obsługa systemu finansowo-księgowego.

Programy tych jednostek skorelowane są z treściami zawartymi

w modułach, do których wymienione jednostki należą. Ich wyodrębnienie

powinno ułatwić nauczycielom organizację procesu kształcenia. Zajęcia

edukacyjne należy prowadzić w pracowni komputerowej, w warunkach

umożliwiających indywidualną pracę uczniów na komputerze. Zajęcia

mogą być prowadzone także w symulacyjnej firmie handlowej.

W programie przewidziano doskonalenie umiejętności językowych jako

kontynuację procesu kształcenia w gimnazjum. Zadaniem uczących się

będzie doskonalenie sprawności produktywnych, to jest mówienia

i pisania oraz receptywnych, czyli czytania i rozumienia ze słuchu, ale

z uwzględnieniem specyficznego słownictwa zawodowego.

10

W programie zawarte są cztery jednostki modułowe:

– 341[03].Z1.04: Prowadzenie rozmowy sprzedażowej w języku obcym,

– 341[03].Z2.05: Prowadzenie korespondencji handlowej w języku

obcym,

– 341[03].Z3.03: Prowadzenie korespondencji dotyczącej spraw

osobowych w języku obcym,

– 341[03].Z5.04: Prezentacja przedsiębiorstwa handlowego w języku

obcym.

Program poszczególnych jednostek powinien być realizowany w ramach

modułów zawodowych, gdyż stanowi uzupełnienie ich treści

o kompetencje językowe. Program modułu może być również realizowany

przez nauczyciela języka obcego przez dwa semestry, równolegle

do modułów zawodowych.

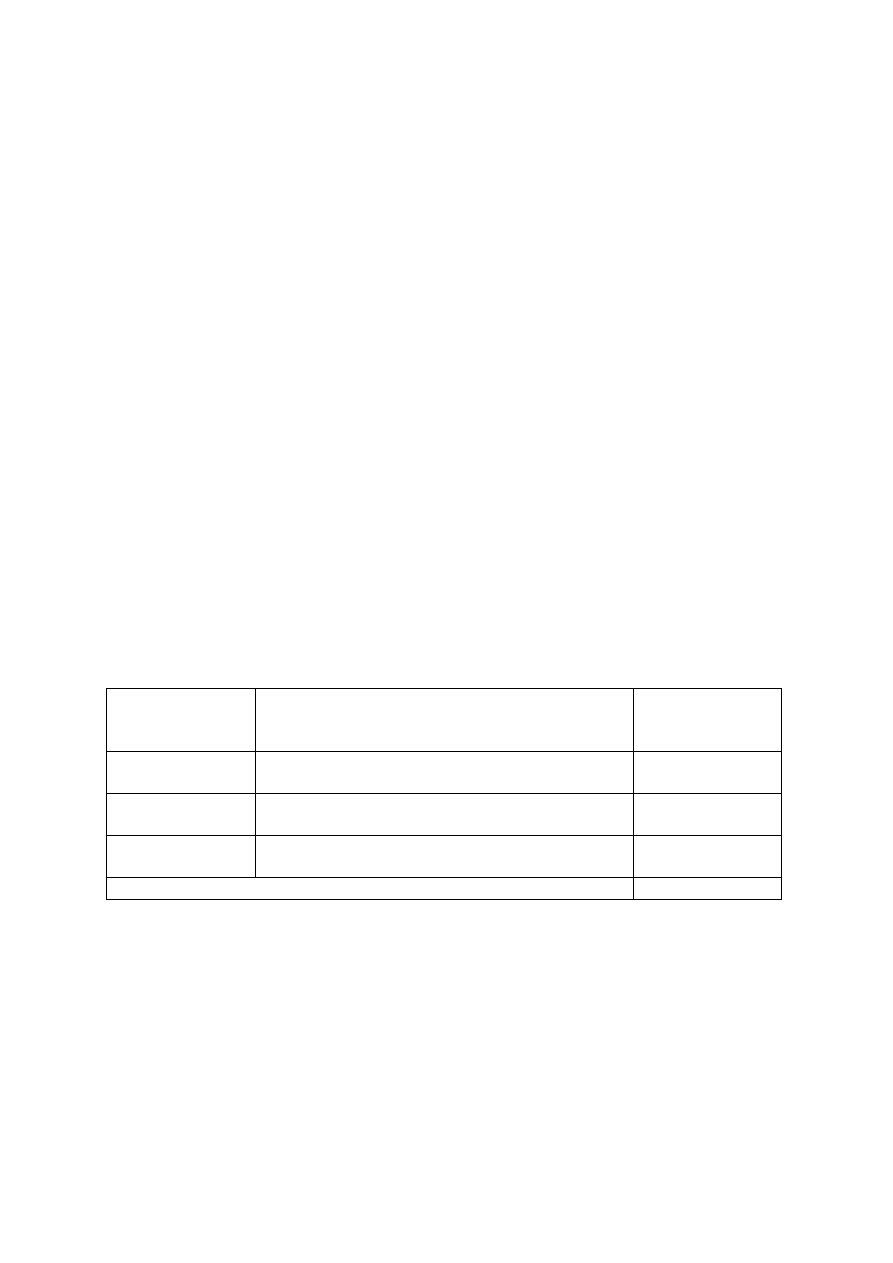

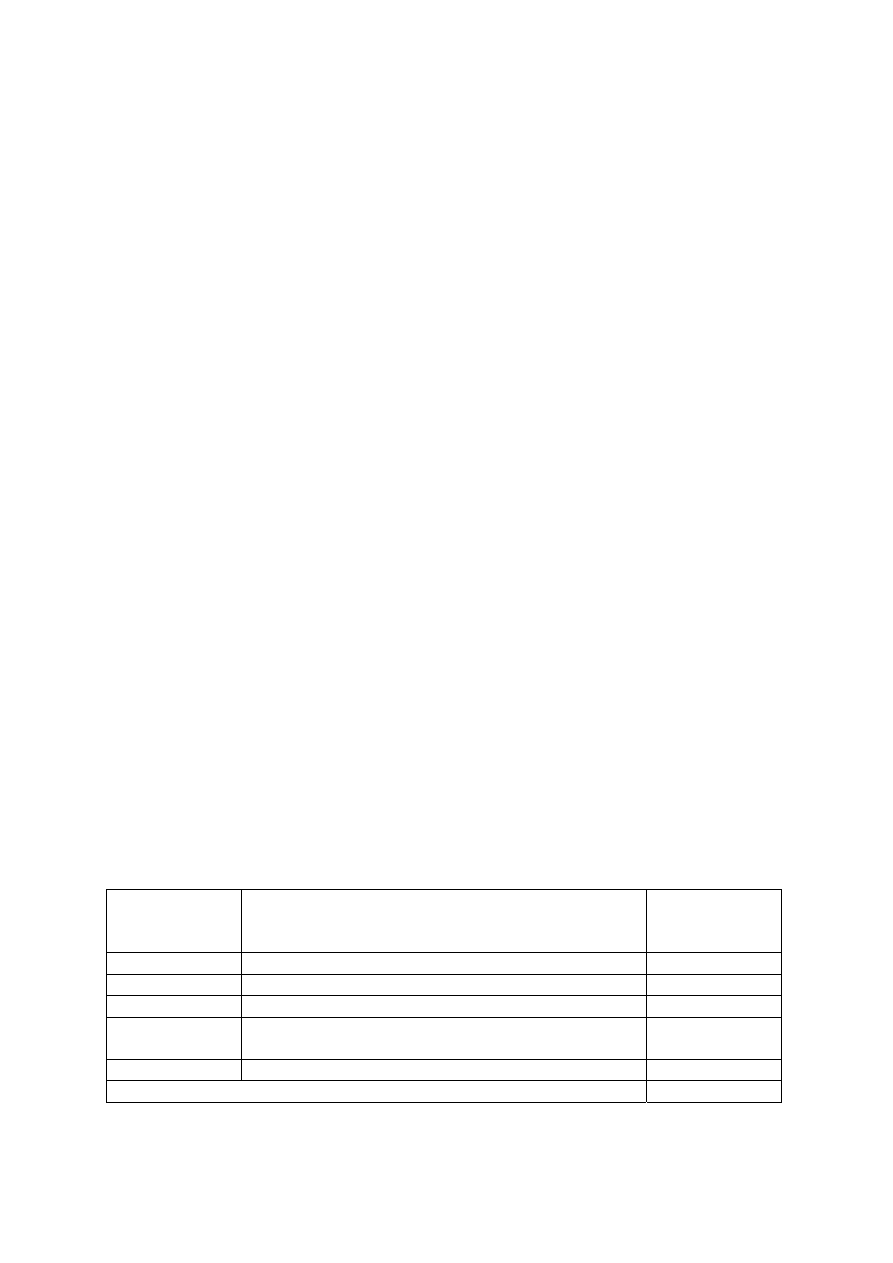

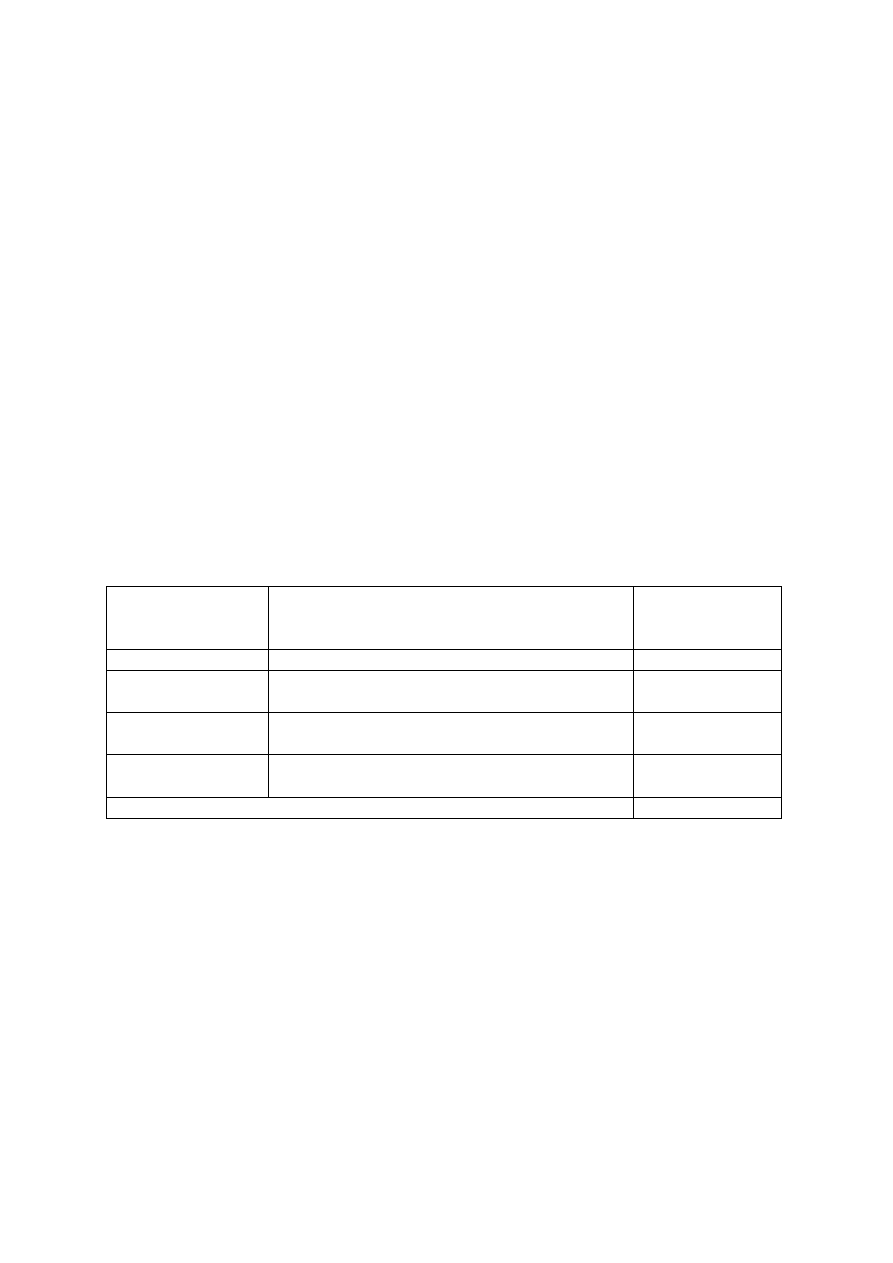

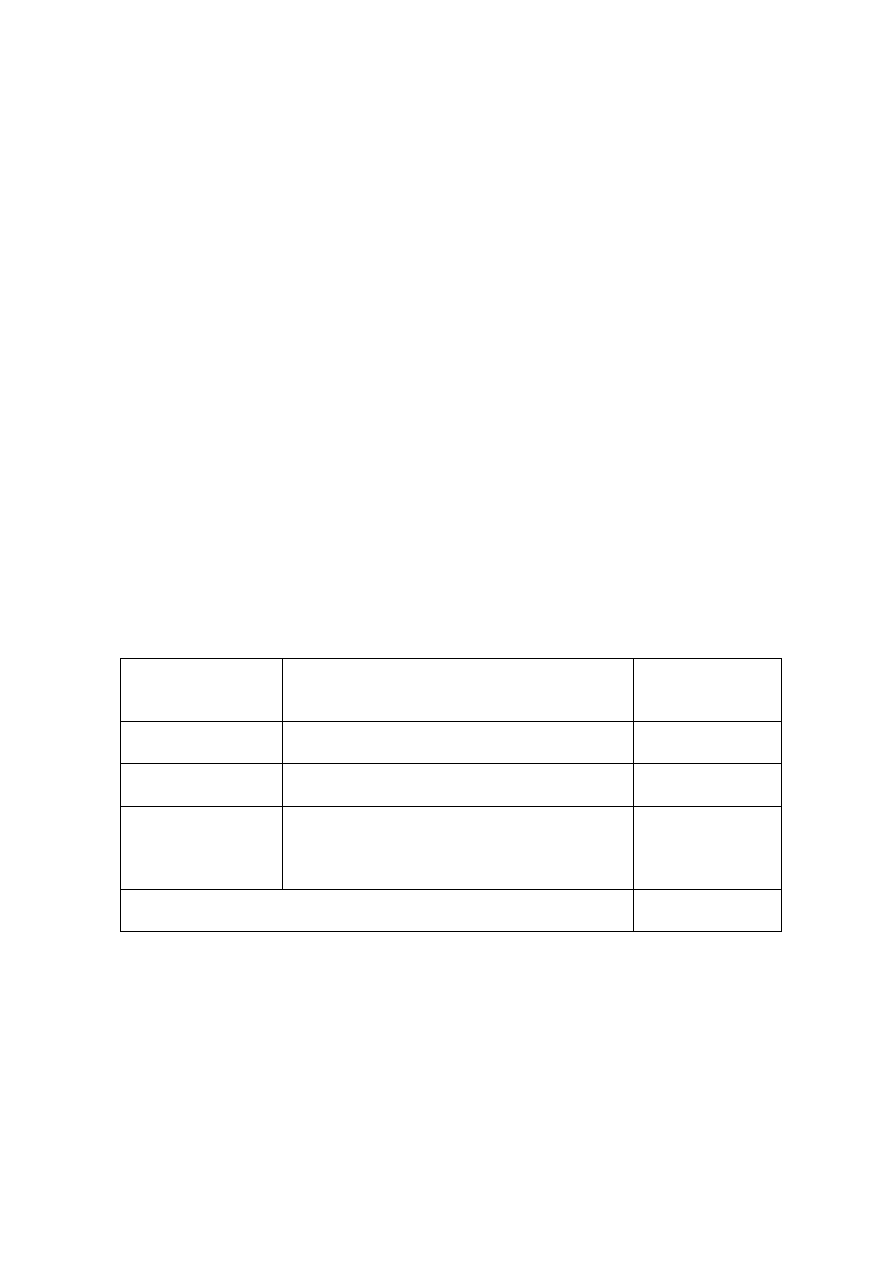

Wykaz modułów i jednostek modułowych zamieszczono w tabeli.

11

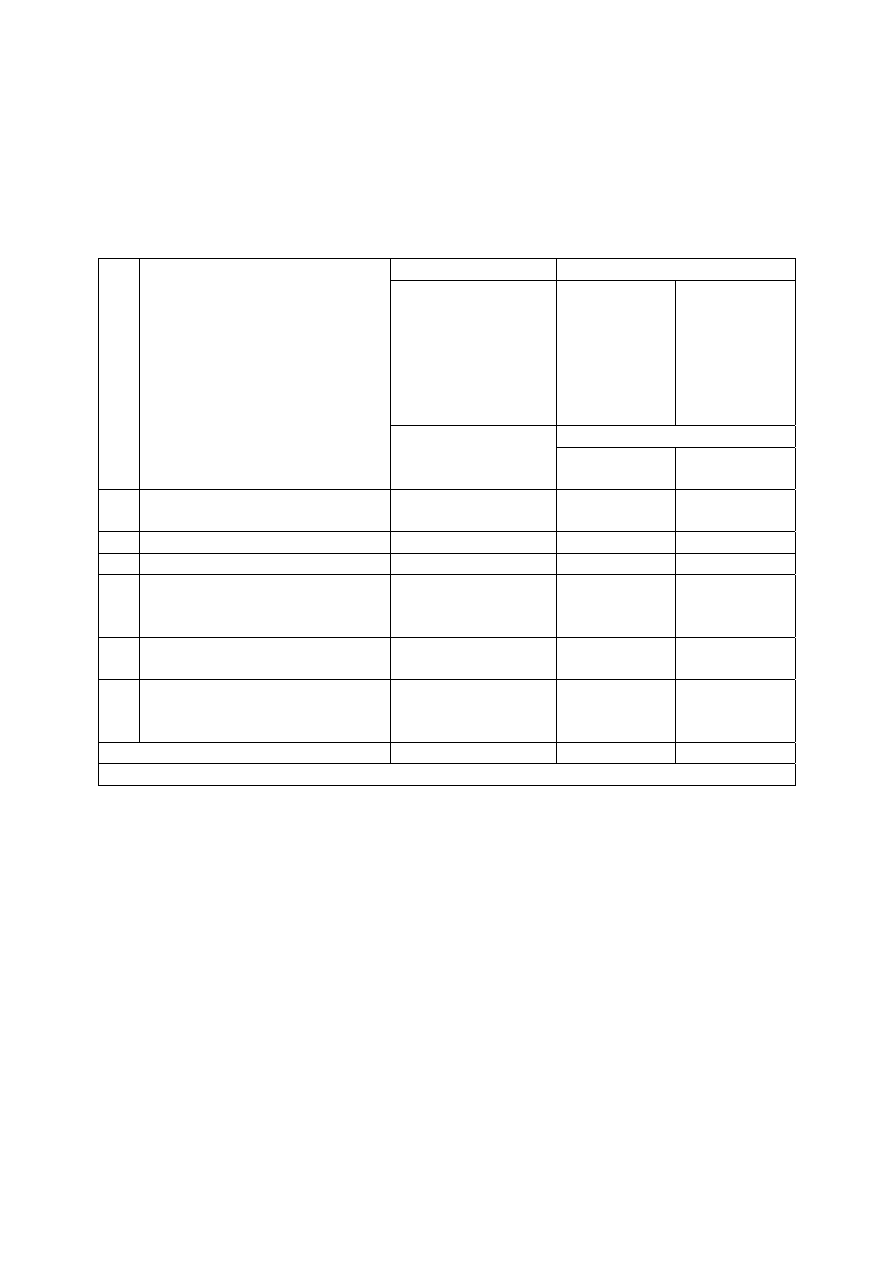

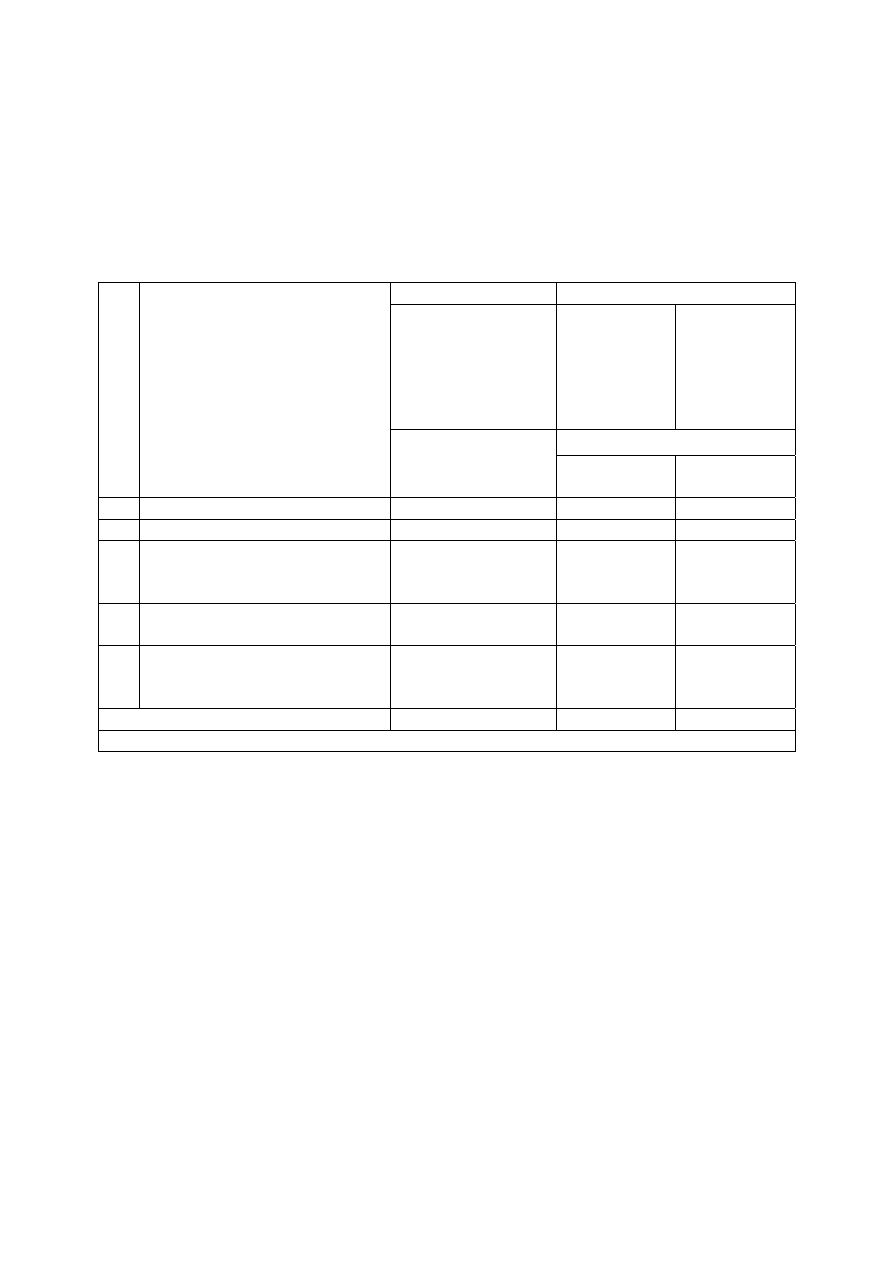

Wykaz modułów i jednostek modułowych

Symbol jednostki

modułowej

Zestawienie modułów i jednostek

modułowych

Orientacyjna

liczba godzin na

realizację

Moduł 341[03].O1

Ekonomiczne i prawne podstawy

gospodarowania

468

341[03].O1.01

Stosowanie prawa w gospodarowaniu

70

341[03].O1.02 Gospodarowanie na rynku zasobów, dóbr

i usług

90

341[03].O1.03

Wykonywanie prac biurowych

112

341[03].O1.04 Zarządzanie zasobami ekonomicznymi

90

341[03].O1.05 Ewidencjonowanie

zdarzeń gospodarczych

106

Moduł 341[03].Z1

Obsługa klienta

216

341[03].Z1.01

Organizowanie i wyposażanie obiektów

handlowych

40

341[03].Z1.02 Identyfikacja

zachowań konsumentów

40

341[03].Z1.03 Wykonywanie

czynności związanych

z procesem sprzedaży

102

341[03].Z1.04

Prowadzenie rozmowy sprzedażowej

w języku obcym

34

Moduł 341[03].Z2

Towar jako przedmiot handlu

324

341[03].Z2.01 Określanie czynników wpływających na

jakość towarów

40

341[03].Z2.02

Ustalanie asortymentu handlowego

66

341[03].Z2.03

Realizacja prac związanych z logistyczną

obsługą przedsiębiorstwa handlowego

73

341[03].Z2.04

Zastosowanie programów komputerowych

magazynowo-sprzedażowych

75

341[03].Z2.05 Prowadzenie

korespondencji handlowej

w języku obcym

70

Moduł 341[03].Z3

Zasoby ludzkie w przedsiębiorstwie

handlowym

144

341[03].Z3.01

Prowadzenie polityki kadrowej

w przedsiębiorstwie handlowym

61

341[03].Z3.02

Zastosowanie programu komputerowego

kadrowo-płacowego

67

341[03].Z3.03

Prowadzenie korespondencji dotyczącej

spraw osobowych w języku obcym

16

Moduł 341[03].Z4

Finanse i rachunkowość

przedsiębiorstwa handlowego

300

341[03].Z4.01 Prowadzenie

ksiąg rachunkowych

67

341[03].Z4.02 Gospodarowanie

zasobami finansowymi

50

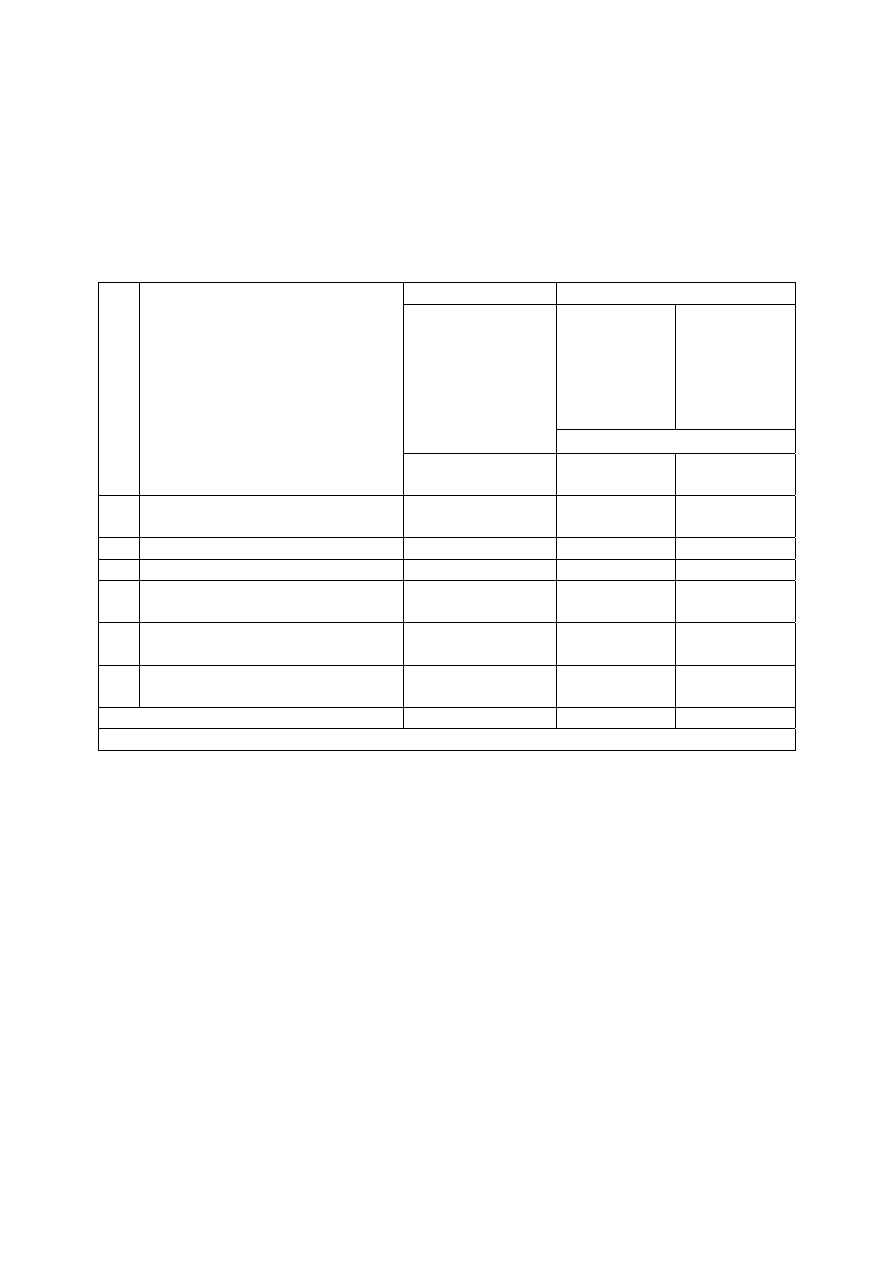

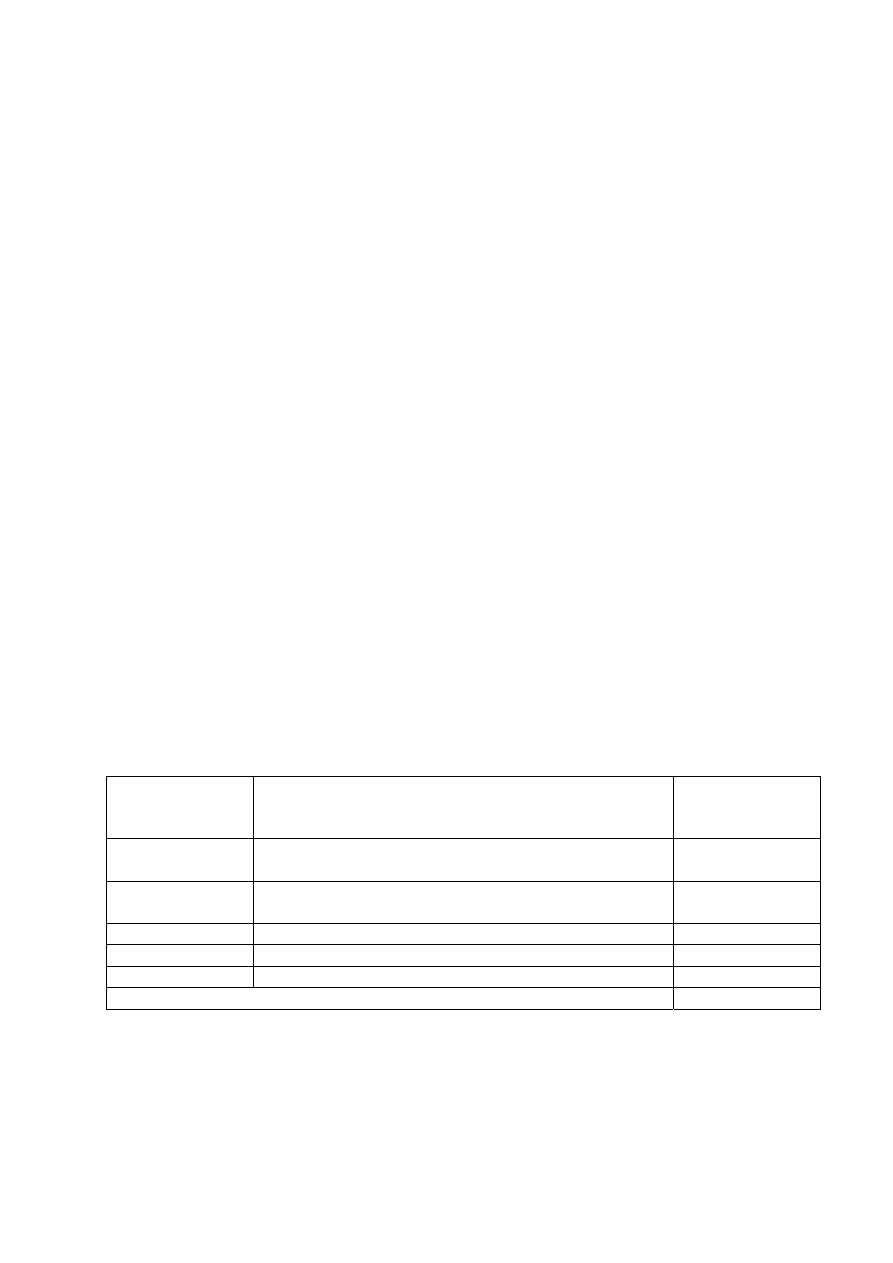

12

341[03].Z4.03 Ewidencja

majątku przedsiębiorstwa

handlowego

67

341[03].Z4.04

Ustalanie wyniku finansowego

i sporządzanie sprawozdań finansowych

50

341[03].Z4.05 Obsługa systemu finansowo-księgowego 66

Moduł 341[03].Z5

Zarządzanie przedsiębiorstwem

handlowym

168

341[03].Z5.01

Planowanie i analiza działalności handlowej

60

341[03].Z5.02 Wybieranie

strategii marketingowej

przedsiębiorstwa handlowego

30

341[03].Z5.03 Kształtowanie wizerunku przedsiębiorstwa

handlowego

30

341[03].Z5.04 Prezentacja

przedsiębiorstwa handlowego

w języku obcym

48

Moduł 341[03].Z6

Praktyka zawodowa

140

341[03].Z6.01 Prowadzenie

działalności handlowej

detalicznej

70

341[03].Z6.02 Prowadzenie

działalności handlowej

hurtowej

35

341[03].Z6.03 Uczestniczenie

w

procesach organizowania

i zarządzania przedsiębiorstwem

handlowym

35

Razem: 1760

Proponowana liczba godzin na realizację programu odnosi się do planu nauczania

w czteroletnim technikum dla młodzieży.

Na podstawie wykazu modułów i jednostek modułowych sporządzono

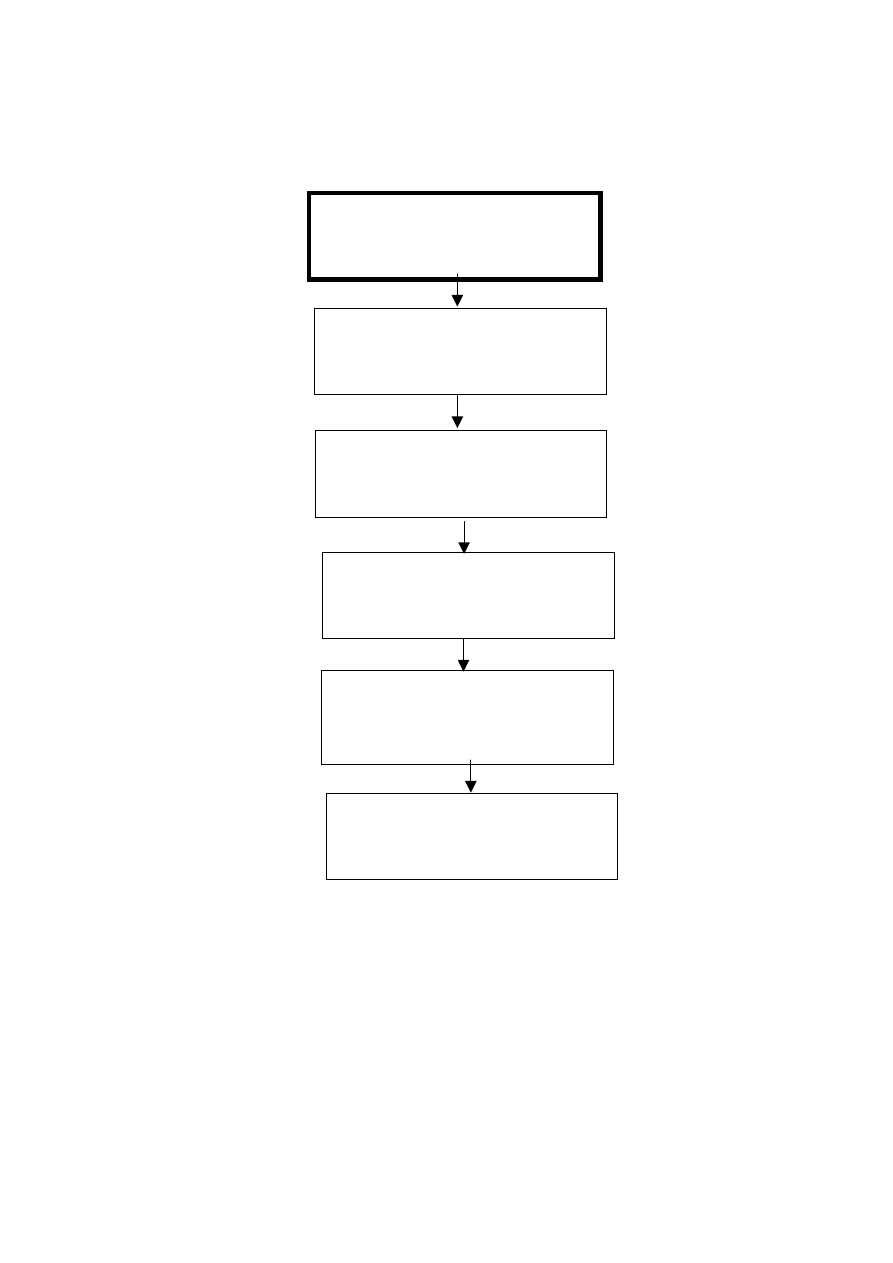

dydaktyczną mapę programu nauczania dla zawodu.

13

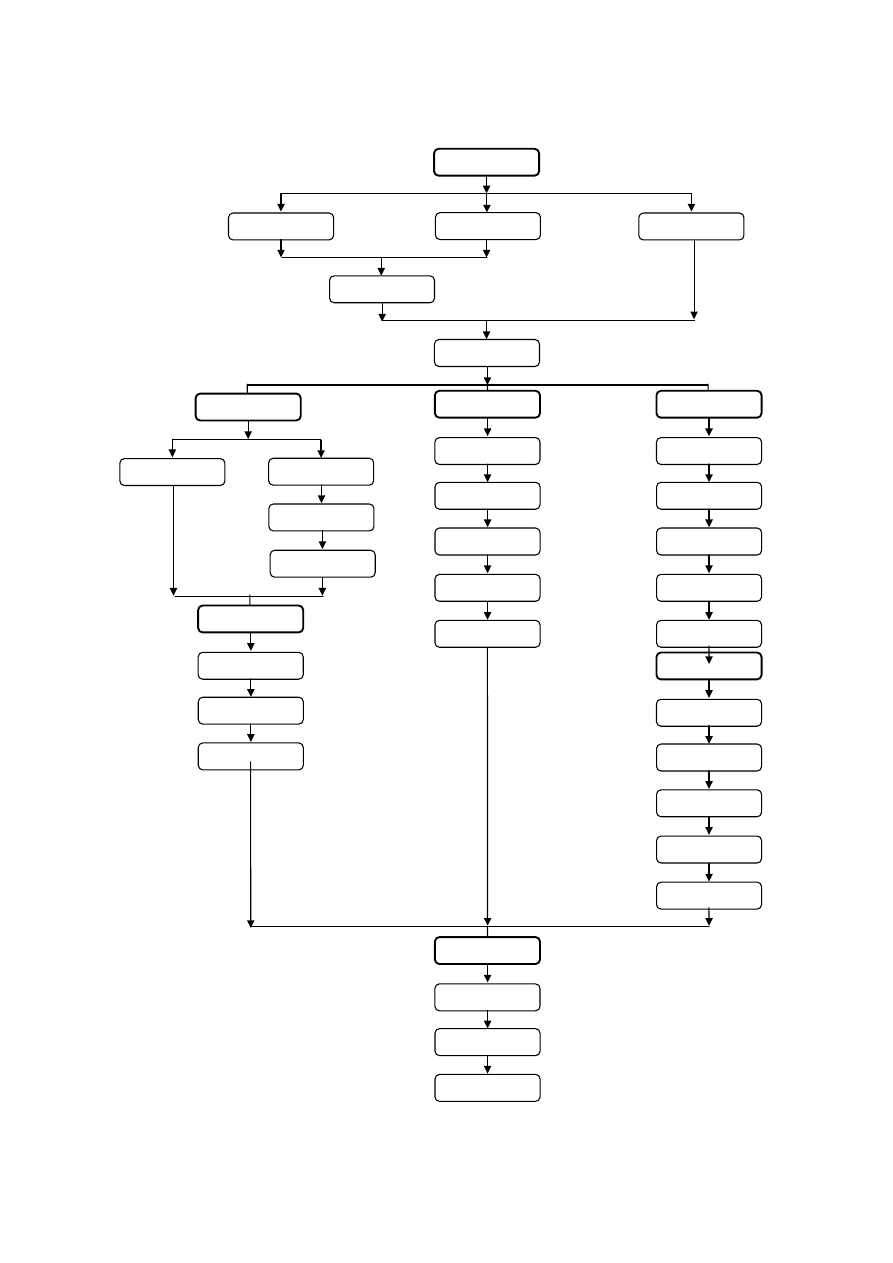

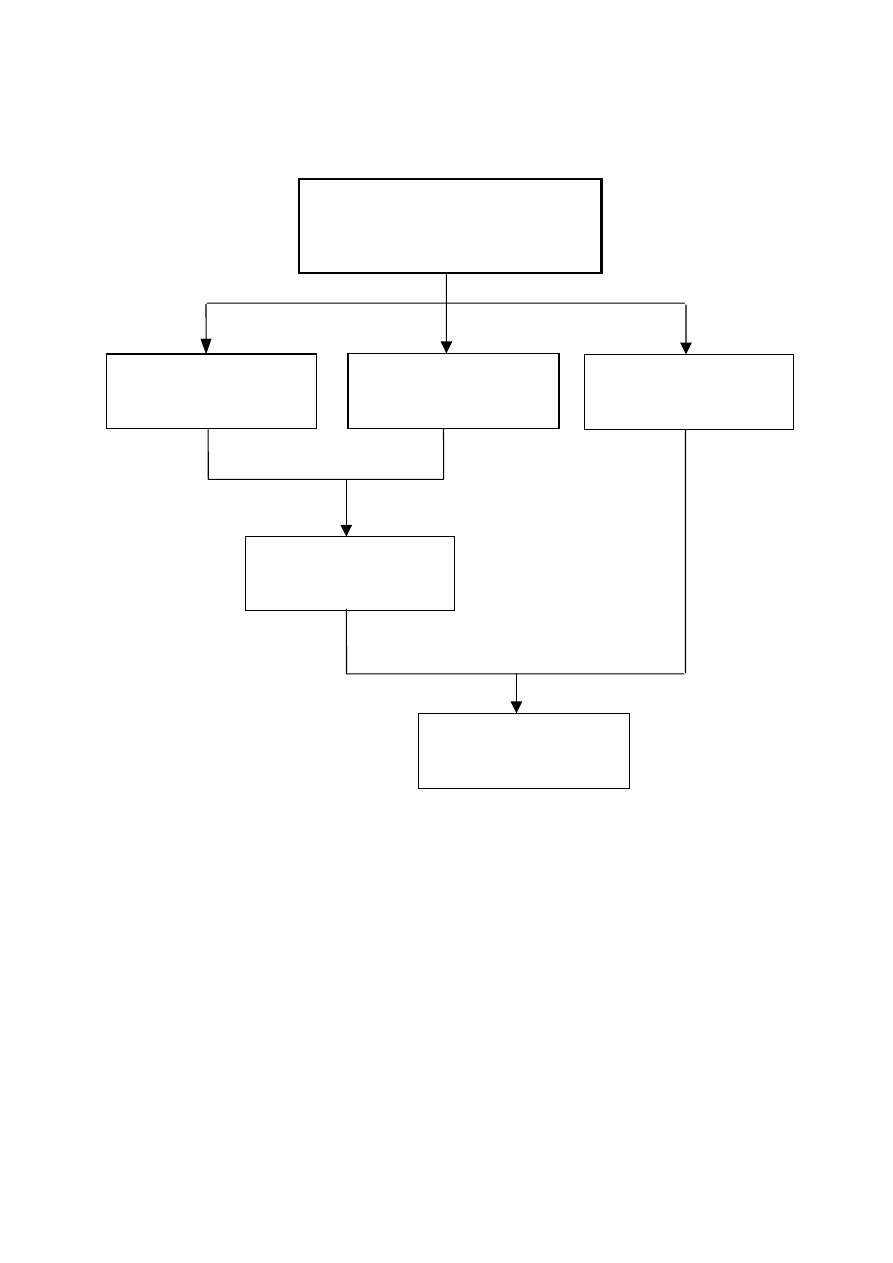

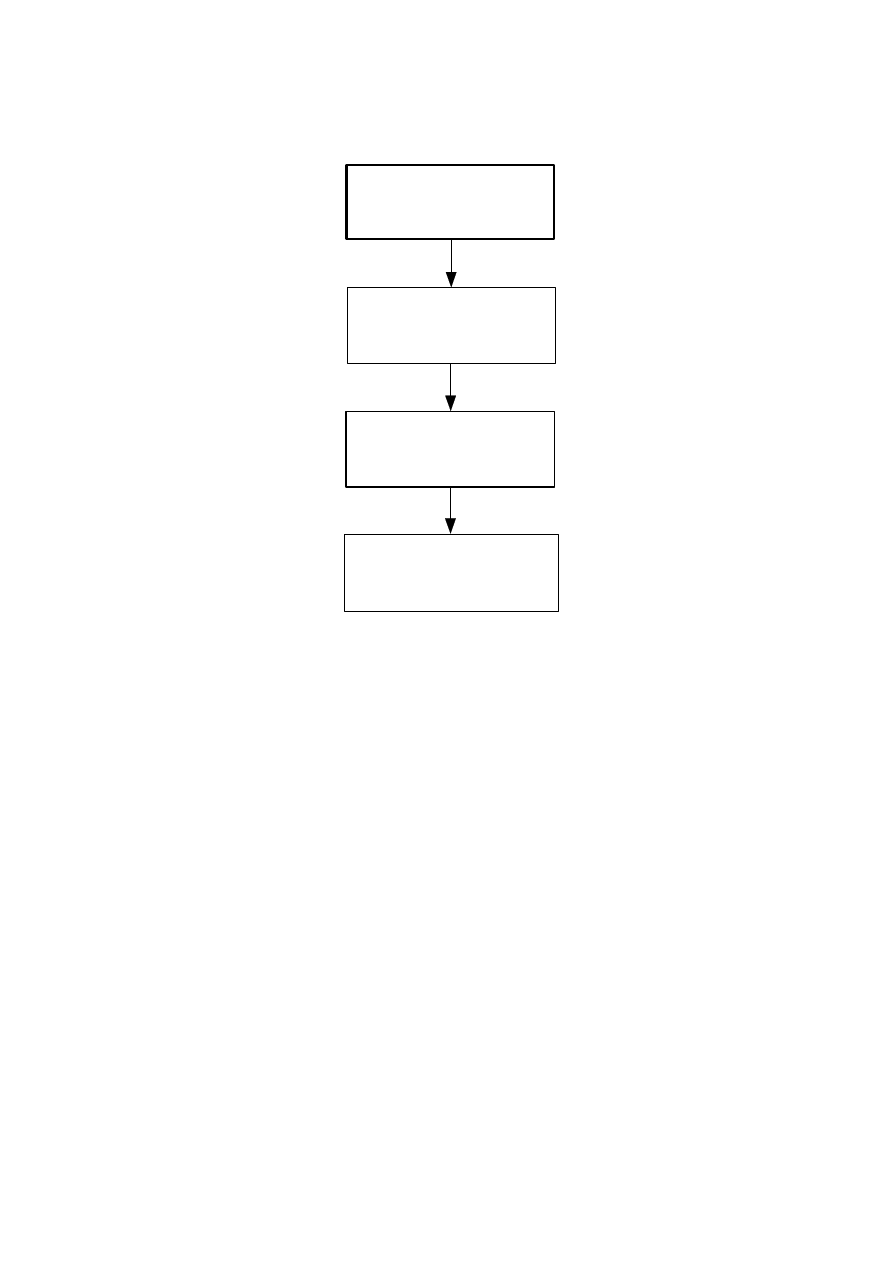

Dydaktyczna mapa programu nauczania

341[03].O1

341[03].O1.03

341[03].O1.02

341[03].O1.04

341[03].O1.05

341[03].O1.01

341[03].Z2.05

341[03].Z2

341[03].Z2.02

341[03].Z2.03

341[03].Z2.04

341[03].Z2.01

341[03].Z1

341[03].Z1.02

341[03].Z1.03

341[03].Z1.04

341[03].Z1.01

341[03].Z5.05

341[03].Z5

341[03].Z5.02

341[03].Z5.03

341[03].Z5.04

341[03].Z5.01

341[03].Z3

341[03].Z3.02

341[03].Z3.03

341[03].Z3.01

341[03].Z4.05

341[03].Z4

341[03].Z4.02

341[03].Z4.03

341[03].Z4.04

341[03].Z4.01

341[03].Z6

341[03].Z6.02

341[03].Z6.03

341[03].Z6.01

14

Dydaktyczna mapa programu nauczania stanowi schemat powiązań

między modułami i jednostkami modułowymi oraz określa kolejność ich

realizacji. Nauczyciel powinien z niej korzystać przy planowaniu zajęć

dydaktycznych. Ewentualna zmiana kolejności realizacji programu

modułów lub jednostek modułowych, powinna być poprzedzona

szczegółową analizą dydaktycznej mapy programu.

Nauczyciele realizujący modułowy program nauczania powinni

posiadać przygotowanie w zakresie metodologii kształcenia modułowego,

aktywizujących metod nauczania, pomiaru dydaktycznego oraz

projektowania i

opracowywania pakietów edukacyjnych. Nauczyciel

kierujący procesem doskonalenia umiejętności powinien udzielać uczniom

pomocy w rozwiązywaniu problemów związanych z realizacją zadań

dydaktycznych, sterować tempem kształtowania umiejętności

zawodowych, uwzględniając predyspozycje oraz doświadczenia uczniów.

Ponadto, nauczyciele powinni rozwijać u

uczniów zainteresowania

zawodem, wskazywać na możliwości dalszego kształcenia, zdobywania

nowych umiejętności zawodowych, a także kształtować właściwe dla

zawodu postawy uczniów, takie jak: komunikatywność, uczciwość,

rzetelność, zamiłowanie do porządku, odpowiedzialność, dokładność

i systematyczność.

Kształcenie modułowe powinno być realizowane następującymi

metodami nauczania, jak: metoda przypadków, sytuacyjna, dyskusji,

przewodniego tekstu, projektów oraz ćwiczeń praktycznych. Wskazane

jest także wykorzystywanie filmów dydaktycznych oraz organizowanie

wycieczek do przedsiębiorstw handlowych, sklepów i hurtowni,

magazynów, na targi, wystawy branżowe i giełdy.

Nauczyciel powinien uczestniczyć w organizacji bazy techniczno-

dydaktycznej. Wskazane jest opracowywanie przez nauczycieli

pakietów edukacyjnych, stanowiących dydaktyczną obudowę programów

jednostek modułowych. Pakiety powinny być opracowane zgodnie

z metodologią kształcenia modułowego.

Prowadzenie zajęć edukacyjnych metodami aktywizującymi

i praktycznymi wymaga przygotowania materiałów dydaktycznych takich

jak: tekst przewodni, instrukcje do metody projektów, karty instruktażowe

do samokształcenia kierowanego.

Projektując proces dydaktyczny należy przewidzieć także

samokształcenie uczniów, z

wykorzystywaniem materiałów typu:

podręczniki, czasopisma, foldery, normy, instrukcje, poradniki oraz

Internet i pozatekstowych źródeł informacji.

Istotnym elementem organizacji procesu dydaktycznego jest sposób

sprawdzania i oceny osiągnięć uczniów. Wskazane jest prowadzenie

badań diagnostycznych, kształtujących i sumatywnych. Sprawdzanie

i ocenianie osiągnięć uczniów wymaga określenia kryteriów i norm oceny,

15

opracowania testów osiągnięć, arkuszy obserwacji i arkuszy oceny

postępów. Proces oceniania ma służyć nie tylko określeniu poziomu

osiągnięć uczniów w stosunku do wymagań edukacyjnych, ale także

wdrażaniu uczniów do systematycznej pracy, samokontroli i samooceny.

System oceniania powinien być również wykorzystywany przez

nauczycieli do monitorowania i oceny własnej pracy.

Liczba godzin na realizację programu jednostek modułowych,

zamieszczona w tabelach poszczególnych modułów, ma charakter

orientacyjny. Nauczyciel może dokonywać uzasadnionych zmian, biorąc

pod uwagę wyniki badań diagnostycznych.

Programy jednostek modułowych mogą być realizowane w różnych

formach organizacyjnych, zależnie od realizowanych celów kształcenia:

w systemie klasowo - lekcyjnym, w specjalistycznych pracowniach, w

symulacyjnych firmach handlowych oraz w

przedsiębiorstwach

handlowych.

Uczniowie powinni pracować indywidualnie lub w

zespołach 2-3

osobowych. Wskazane jest, żeby zajęcia edukacyjne były prowadzone

w grupach 12-16 osobowych.

Szkoła podejmująca kształcenie w

zawodzie technik handlowiec

według modułowego programu nauczania powinna posiadać odpowiednie

warunki lokalowe oraz wyposażenie techniczne i dydaktyczne. Pracownie

dydaktyczne, w których realizowany będzie proces kształcenia, powinny

posiadać:

– stanowiska pracy ucznia wyposażone w komputery, kasy fiskalne oraz

inny niezbędny sprzęt;

– stanowisko pracy nauczyciela wyposażone w sprzęt multimedialny,

– bibliotekę podręczną odpowiadającą potrzebom samodzielnego

i grupowego uczenia się.

Urządzenie stanowisk pracy uczniów powinno być dostosowane do

różnych form organizacyjnych procesu kształcenia.

Wyposażenie poszczególnych pracowni w środki dydaktyczne

zostało określone w programach jednostek modułowych.

16

II. Plany nauczania

Czteroletnie technikum

Zawód: technik handlowiec 341[03]

Podbudowa programowa: gimnazjum

Dla młodzieży Dla

dorosłych

Liczba godzin

tygodniowo

w czteroletnim

okresie nauczania

Liczba

godzin

tygodniowo

w cztero-

letnim

okresie

nauczania

Liczba

godzin

w cztero-

letnim

okresie

nauczania

Semestry I -IV

Lp.

Moduły kształcenia

w zawodzie

Klasy I -IV

Forma

stacjonarna

Forma

zaoczna

1.

Ekonomiczne i prawne

podstawy gospodarowania

13 9

164

2. Obsługa klienta

6

4

76

3. Towar jako przedmiot handlu

9

6

114

4.

Zasoby ludzkie

w przedsiębiorstwie

handlowym

4 3

51

5.

Finanse i rachunkowość

przedsiębiorstwa handlowego

11 8

138

6.

Zarządzanie

przedsiębiorstwem

handlowym

7 5

87

Razem 50

35

630

Praktyka zawodowa: 4 tygodnie

17

Plan nauczania

Szkoła policealna

Zawód: technik handlowiec 341[03]

Podbudowa programowa: szkoła dająca wykształcenie średnie.

Dla młodzieży Dla

dorosłych

Liczba

godzin

tygodniowo

w dwuletnim

okresie

nauczania

Liczba

godzin

w dwuletnim

okresie

nauczania

Liczba godzin

tygodniowo

w dwuletnim

okresie

nauczania

Semestry I - IV

Lp. Moduły kształcenia w zawodzie

Semestry I - IV

Forma

stacjonarna

Forma

zaoczna

1.

Ekonomiczne i prawne

podstawy gospodarowania

13 10

177

2. Obsługa klienta

6

4

82

3. Towar jako przedmiot handlu

9

7

123

4.

Zasoby ludzkie

w przedsiębiorstwie handlowym

4 3

55

5.

Finanse i rachunkowość

przedsiębiorstwa handlowego

11 8

150

6.

Zarządzanie

przedsiębiorstwem handlowym

7 5

95

Razem 50

37

682

Praktyka zawodowa: 4 tygodnie

18

Plan nauczania

Szkoła policealna

Zawód: technik handlowiec 341[03]

Podbudowa programowa: liceum profilowane, profil ekonomiczno-

administracyjny.

Dla młodzieży Dla

dorosłych

Liczba godzin

tygodniowo

w rocznym

okresie nauczania

Liczba

godzin

tygodniowo

w rocznym

okresie

nauczania

Liczba

godzin

w rocznym

okresie

nauczania

Semestry I - II

Lp.

Moduły kształcenia

w zawodzie

Semestry I - II

Forma

stacjonarna

Forma

zaoczna

1. Obsługa klienta

5

4

67

2. Towar jako przedmiot handlu

8

6

108

3.

Zasoby ludzkie

w przedsiębiorstwie

handlowym

3 2

41

4.

Finanse i rachunkowość

przedsiębiorstwa handlowego

10 8

135

5.

Zarządzanie

przedsiębiorstwem

handlowym

6 4

81

Razem 32

24

432

Praktyka zawodowa: 4 tygodnie

19

III. Moduły kształcenia w zawodzie

Moduł 341[03].O1

Ekonomiczne i prawne podstawy gospodarowania

1. Cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– posługiwać się podstawowymi pojęciami ekonomicznymi,

– określać najważniejsze instytucje podstawowych gałęzi prawa,

– korzystać z różnych źródeł prawa,

– sporządzać decyzje administracyjne,

– podejmować decyzje o wykorzystaniu rzadkich zasobów, wymianie

dóbr i poziomie konsumpcji,

– określać zasady zarządzania zasobami ludzkimi,

– określać zasady gospodarowania zasobami rzeczowymi

i finansowymi,

– określać wpływ działań marketingowych na funkcjonowanie jednostek

organizacyjnych,

– prowadzić ewidencję zdarzeń gospodarczych,

– obliczać i analizować podstawowe wielkości ekonomiczne,

– interpretować dane statystyczne,

– prowadzić korespondencję biurową,

– stosować technologię komputerową i informacyjną.

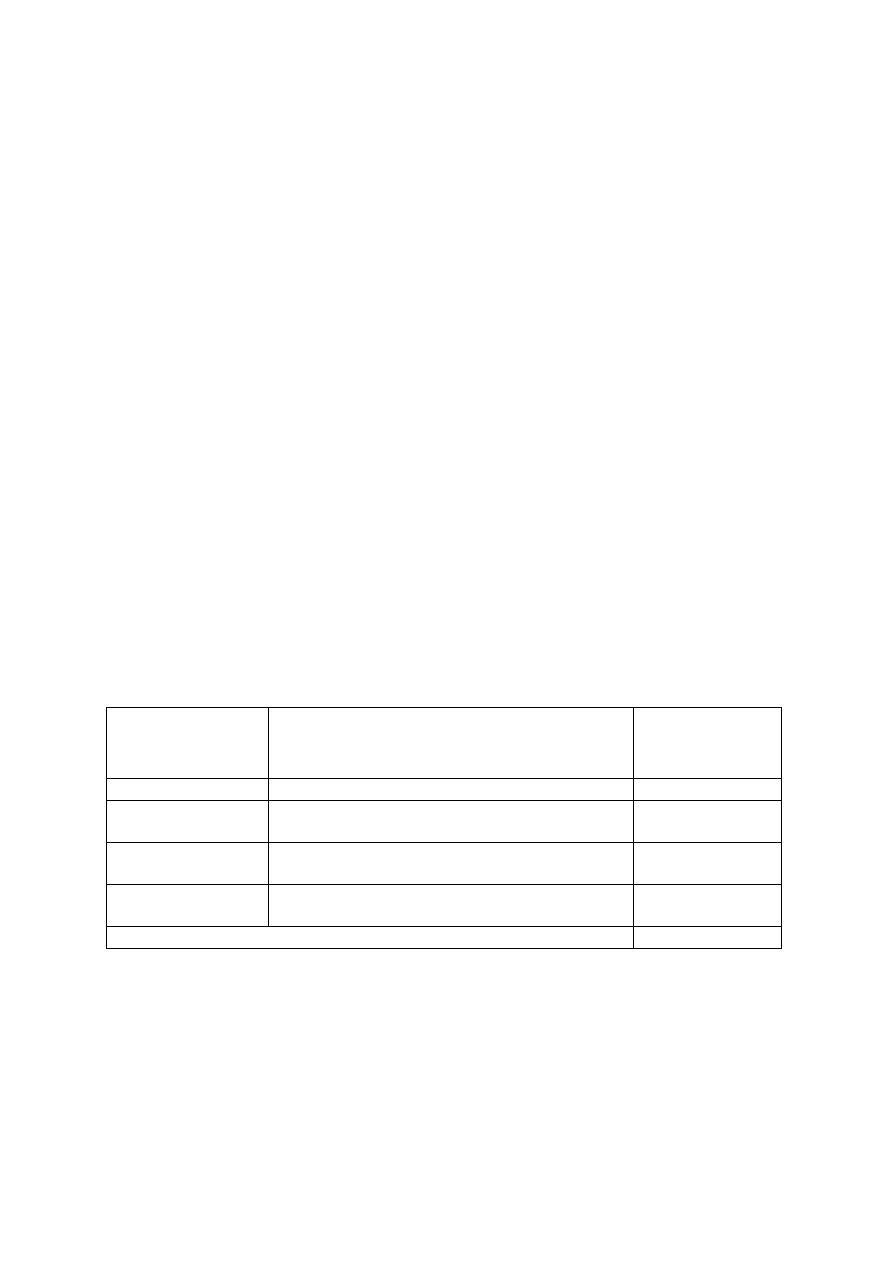

2. Wykaz jednostek modułowych

Symbol

jednostki

modułowej

Nazwa jednostki modułowej

Orientacyjna

liczba godzin

na realizację

341[03].O1.01

Stosowanie przepisów prawa

w gospodarowaniu

70

341[03].O1.02

Gospodarowanie na rynku zasobów, dóbr

i usług

90

341[03].O1.03 Wykonywanie

prac

biurowych

112

341[03].O1.04 Zarządzanie zasobami ekonomicznymi

90

341[03].O1.05 Ewidencjonowanie zdarzeń gospodarczych

106

Razem 468

20

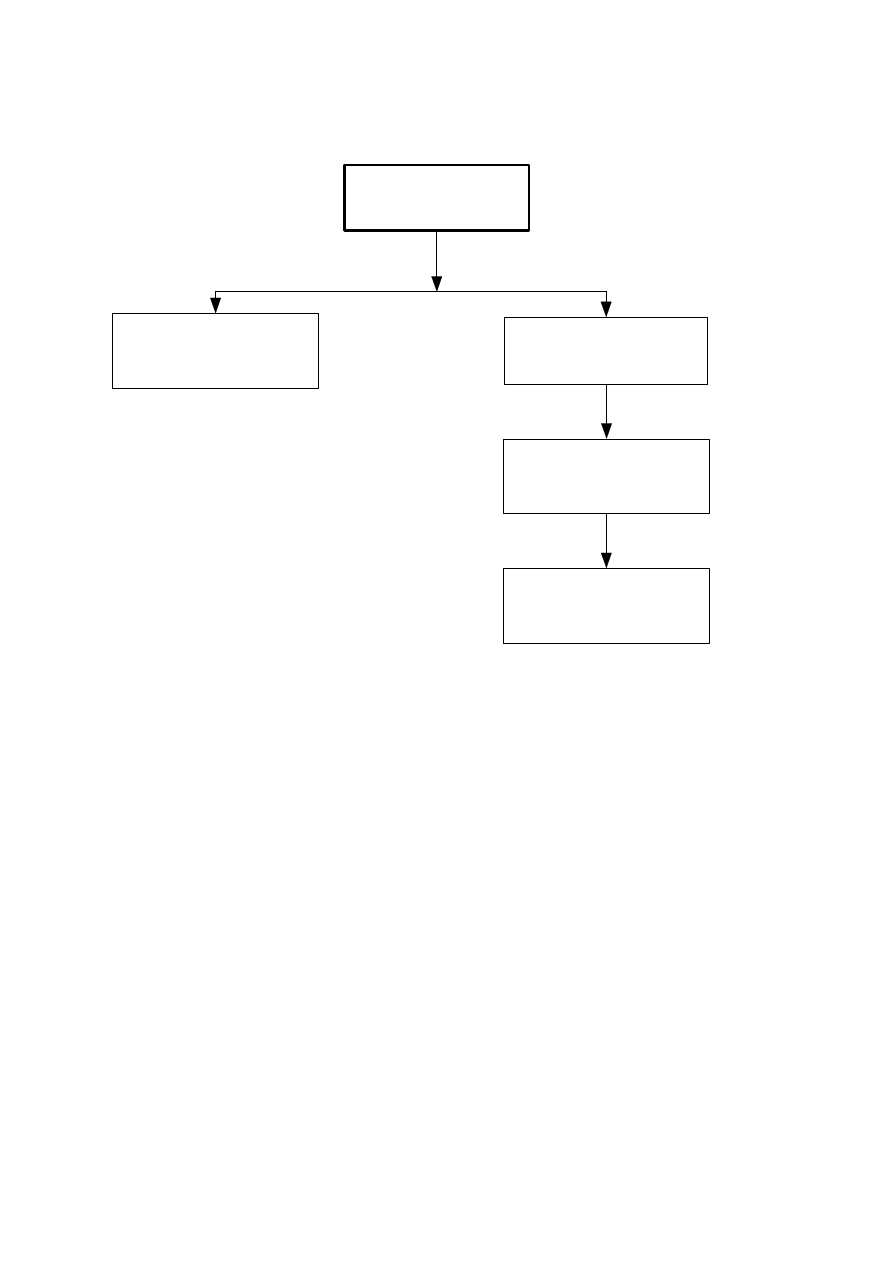

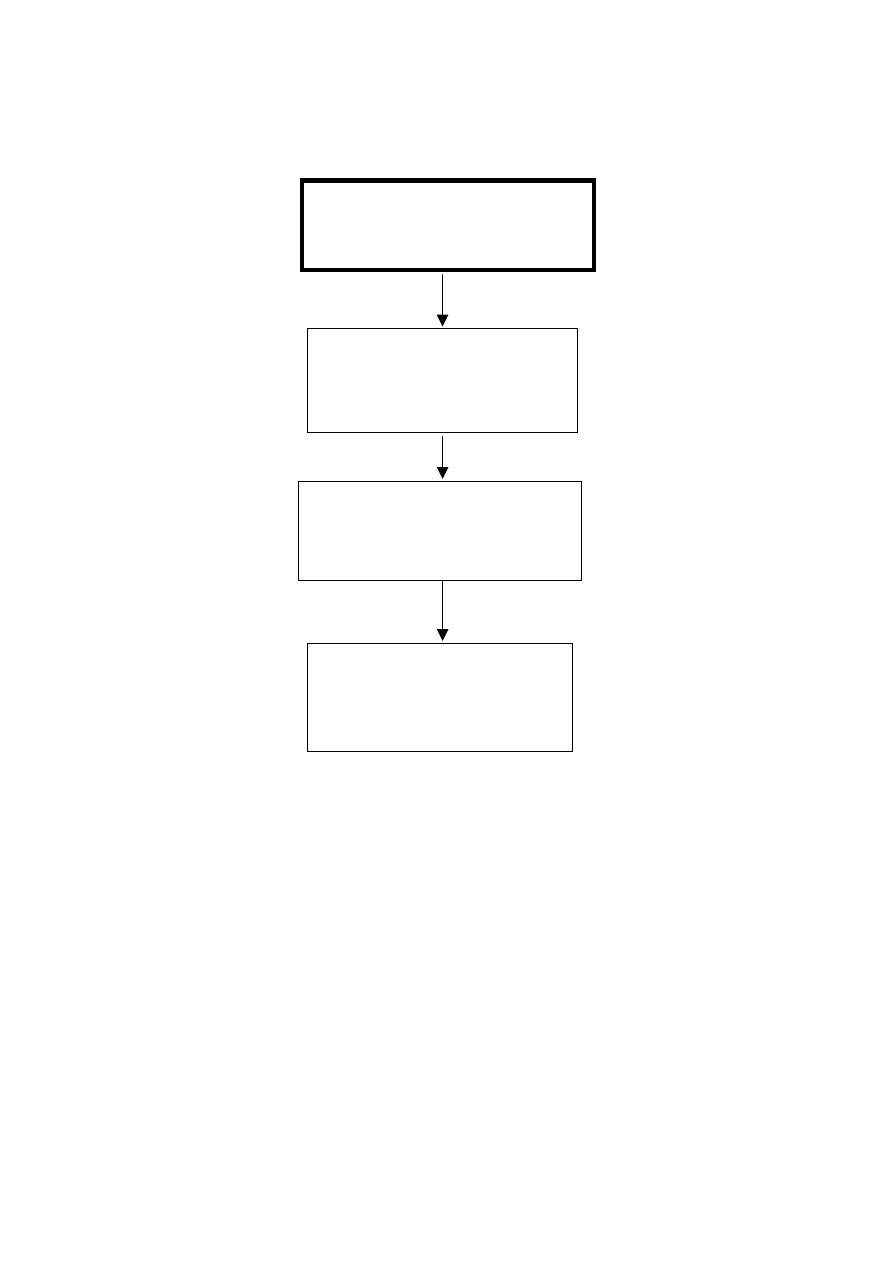

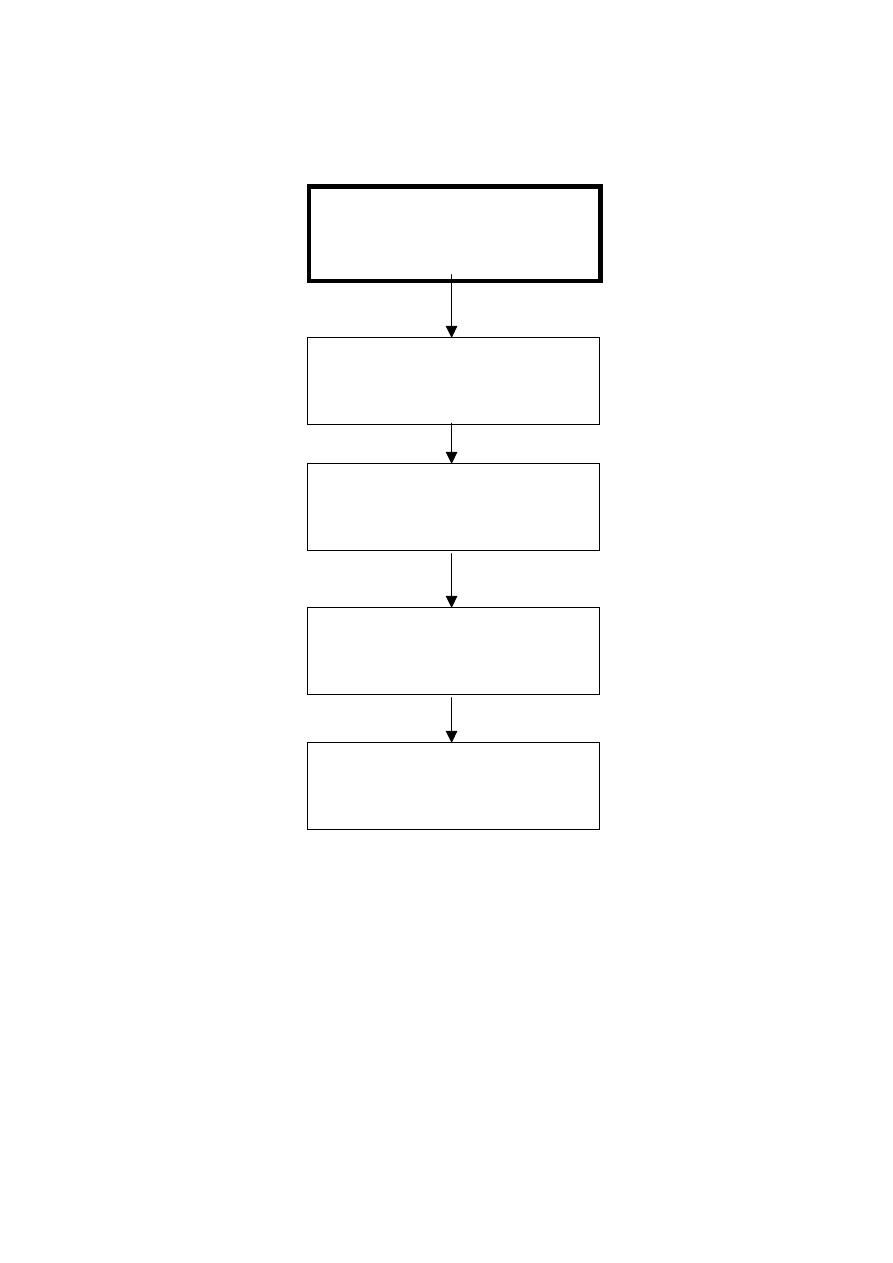

3. Schemat układu jednostek modułowych

4. Literatura

Adamiec M., Kożusznik B.: Zarządzanie zasobami ludzkimi.

Wydawnictwo Akademickie, Kraków 2000

Banaszyk P.: Zasady zarządzania w przedsiębiorstwie. Wydawnictwo

Wyższej Szkoły Bankowej, Poznań 1997

Begg D., Fischer S., Darnbusch R.: Mikroekonomia. PWE, Warszawa

2003

Begg D., Fischer S., Darnbusch R.: Makroekonomia. PWE, Warszawa

2003

Bieńkowska G.: Przedsiębiorczość. Uproszczone formy ewidencji

gospodarczej stosowane w małych firmach. WSiP, Warszawa 2000

341[03].O1

Ekonomiczne i prawne podstawy

gospodarowania

341[03].O1.01

Stosowanie przepisów

prawa w gospodarowaniu

341[03].O1.02

Gospodarowanie na rynku

zasobów, dóbr

i usług

341[03].O1.03

Wykonywanie prac

biurowych

341[03].O1.04

Zarządzanie zasobami

ekonomicznymi

341[03].O1.05

Ewidencjonowanie zdarzeń

gospodarczych

21

Biernat B., Grobelna A., Warachim A.: Ćwiczenia z

mikro-

i makroekonomii. Edukator, Wrocław 2003

Cisowski J., Ledwoch K., Rybarska A., Sokoła D., Sokoła A., Soswa K.:

Sam prowadzę własną firmę. INFORMER S.C., Tarnowskie Góry 2000

Duliniec E.: Badania marketingowe w zarządzaniu przedsiębiorstwem.

PWN, Warszawa 2002

Griffin Rycky W.: Podstawy zarządzania organizacjami. PWN,

Warszawa 2002

Hamrol A., Matura W.: Zarządzanie jakością: teoria i praktyka. PWN,

Warszawa 2002

Holtz I.: Technika doskonalenia jakości. WSiP, Warszawa 1999

Jog. V., Suszyński C.: Zarządzanie finansami przedsiębiorstwa.

Wydawnictwo CIM, Warszawa 1995

Kinel K.: Technika pracy biurowej. Pisanie na klawiaturze komputera.

Cz.1. WSiP, Warszawa 2003

Komosa A.: Praca biurowa. Cz. 1 i 2. Ekonomik s.c., Warszawa 2002

Komosa A.: Szkolny słownik ekonomiczny. Ekonomik s.c., Warszawa

2002

Kufel J., Siuda W.: Prawo gospodarcze dla ekonomistów. Scriptum,

Poznań 2001

Musiałkiewicz J.: Elementy prawa. Ekonomik s.c., Warszawa 2002

Nasiłowski M.: System rynkowy. Podstawy makro- i mikroekonomii.

PWE, Warszawa 2002

Paczkowski A.: Zarządzanie zasobami ludzkimi: strategia – procesy –

metody. PWE, Warszawa 2003

Safin K.: Zarządzanie małą firmą. Wydawnictwo Akademii

Ekonomicznej, Wrocław 2003

Seidel R.: Prawo i postępowanie administracyjne. Cz. 1. Wydawnictwo

eMPi

2

, Poznań 2002

Siuda W.: Elementy prawa dla ekonomistów. Scriptum, Poznań 2003

Stefaniak-Piasek E.: Technika pracy biurowej. Praca biurowa. Cz. 2.

WSiP, Warszawa 2003

Żurakowski F.: Funkcjonowanie przedsiębiorstwa. Zarządzanie. Cz. 1.

WSiP, Warszawa 2003

22

Jednostka modułowa 341[03].O1.01

Stosowanie przepisów prawa w gospodarowaniu

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– posługiwać się podstawowymi pojęciami prawnymi,

– rozróżnić podstawowe gałęzie prawa,

– sklasyfikować rodzaje norm i przepisów,

– ustalić elementy stosunku prawnego,

– sklasyfikować rodzaje zdarzeń prawnych,

– zidentyfikować rodzaje wykładni prawa,

– scharakteryzować źródła prawa,

– przedstawić zakres obowiązywania prawa w czasie i przestrzeni,

– ocenić sytuację prawną podmiotów stosunku cywilnoprawnego,

– dostosować odpowiednią formę prawną do czynności prawnej,

– ocenić skutki niezachowania właściwej formy prawnej,

– ustalić warunki skutecznego działania pełnomocnika,

– określić przyczyny wygaśnięcia pełnomocnictwa,

– scharakteryzować instytucję przedawnienia roszczeń,

– określić sposoby nabycia i utraty własności,

– określić prawa i obowiązki współwłaścicieli,

– scharakteryzować instytucje użytkowania wieczystego,

– wyjaśnić znaczenie ksiąg wieczystych,

– rozróżnić źródła zobowiązań,

– scharakteryzować zasady wykonania zobowiązania,

– ustalić skutki niewykonania zobowiązania,

– przedstawić sposoby wygaśnięcia zobowiązania,

– zaprezentować strukturę administracji publicznej,

– sklasyfikować formy działania administracji publicznej,

– zaprojektować przebieg postępowania administracyjnego.

2. Materiał nauczania

Prawo w znaczeniu podmiotowym i przedmiotowym. System prawa.

Normy prawne i przepisy prawne.

Stosunki i zdarzenia prawne.

Wykładnia prawa.

Źródła prawa. Obowiązywanie prawa w czasie i przestrzeni.

Podmioty stosunków cywilnoprawnych.

Formy czynności prawnej.

Osoby fizyczne i osoby prawne.

Przedstawicielstwo i pełnomocnictwo.

Przedawnienie roszczeń.

23

Instytucje prawa rzeczowego.

Atrybuty prawa własności.

Źródła zobowiązań. Zasady wykonania zobowiązań.

Skutki niewykonania zobowiązań. Sposoby wygaśnięcia zobowiązań.

Struktura administracji publicznej. Formy działania administracji

publicznej.

Postępowanie administracyjne.

3. Ćwiczenia

• Określanie rodzaju norm prawnych i

przepisów prawnych

na podstawie Kodeksu cywilnego.

• Ustalanie zdarzenia prawnego powodującego określony skutek

prawny.

• Analizowanie procesu legislacyjnego ustawy.

• Dokonywanie wykładni prawa ze względu na sposób jej

przeprowadzenia.

• Ustalanie sytuacji prawnej osoby fizycznej.

• Ocenianie ważności i

skuteczności wskazanej czynności

cywilnoprawnej.

• Dobieranie właściwej formy prawnej do wskazanej czynności

prawnej.

• Sporządzanie pełnomocnictwa ogólnego na podstawie Kodeksu

cywilnego.

• Ustalanie terminów przedawnienia roszczeń.

• Ustalanie sposobu nabycia prawa własności w określonej sytuacji.

• Sporządzanie wniosku o dokonanie wpisu w księdze wieczystej.

• Ustalanie skutków niewykonania lub nienależytego wykonania

zobowiązania.

• Ustalanie sposobów naprawienia szkody spowodowanej czynem

niedozwolonym.

• Sporządzanie umowy sprzedaży.

• Sporządzanie decyzji administracyjnej w

sprawie wydania

zezwolenia.

4. Środki dydaktyczne

Materiały źródłowe: Konstytucja Rzeczypospolitej Polskiej, kodeksy

z komentarzem, ustawy, rozporządzenia, akty prawa miejscowego,

orzecznictwo sądowe i gospodarcze.

Dzienniki Ustaw, Monitory Polskie, dzienniki resortowe i wojewódzkie.

Wzory pism z zakresu prawa.

Czasopisma i wydawnictwa prawne.

24

Programy komputerowe, filmy edukacyjne z

zakresu prawa

i administracji.

Techniczne środki kształcenia.

5. Wskazania

metodyczne

do realizacji programu

jednostki

Podczas

realizacji

programu jednostki modułowej należy zwracać

uwagę na kształtowanie umiejętności myślenia w kategoriach prawnych,

analizowania i interpretowania norm prawnych oraz odwoływania się do

tekstów źródłowych. Należy podkreślać, że wiedza z zakresu prawa

umożliwia zrozumienie mechanizmów funkcjonowania państwa i jest

potrzebna do uczestniczenia w życiu społeczno-gospodarczym.

Ze względu na specyficzną terminologię prawną, celowe jest

zastosowanie metod podających (wykład informacyjny, pogadanka) oraz

w

szerokim zakresie metod aktywizujących, takich jak: dyskusja

dydaktyczna, metoda przypadków, metoda sytuacyjna. Dla osiągnięcia

celów kształcenia jednostki należy również zaplanować ćwiczenia

praktyczne z wykorzystaniem tekstów źródłowych. Zajęcia edukacyjne

powinny odbywać się w grupach 15 osobowych,

w pracowni wyposażonej w literaturę, teksty źródłowe, wzory pism,

formularze i

druki, filmy edukacyjne, a także w

komputery

z odpowiednim oprogramowaniem. Wskazane jest organizowanie

wycieczek do organów administracji i sądów.

6. Propozycje metod sprawdzania i oceny osiągnięć

edukacyjnych

ucznia

Sprawdzanie i ocenianie osiągnięć uczniów powinno odbywać się

systematycznie, na podstawie określonych kryteriów.

Kryteria oceniania powinny uwzględniać założone cele kształcenia oraz

aktywność uczniów na zajęciach, umiejętność współpracy

w grupie, umiejętność posługiwania się terminologią prawniczą oraz

twórczego myślenia.

Proces

oceniania powinien obejmować:

– diagnozę programu,

– sprawdzanie poziomu wiedzy ucznia przed przystąpieniem

do realizacji p postępów uczniów w nauce w toku realizacji programu

oraz rozpoznawanie trudności w osiąganiu celów kształcenia,

– sprawdzanie wiadomości i umiejętności po zrealizowaniu programu.

25

Do sprawdzenia osiągnięć szkolnych uczniów można wykorzystać

następujące metody:

– sprawdzian ustny w formie pytań i dyskusji,

– sprawdzian pisemny: krótka wypowiedź na piśmie lub rozwiązanie

zadania problemowego,

– ukierunkowaną obserwację czynności ucznia: w czasie wykonywania

ćwiczeń, należy zwrócić uwagę na dobór źródeł prawa, interpretację

przepisów oraz stosowanie specyficznych form wypowiedzi

i konstrukcji zapisów w dokumentach prawnych,

– testy osiągnięć szkolnych z zadaniami otwartymi, z luką

i wielokrotnego wyboru.

W ocenie końcowej należy uwzględnić wyniki wszystkich metod

sprawdzania stosowanych przez nauczyciela.

26

Jednostka modułowa 341[03].O1.02

Gospodarowanie na rynku zasobów, dóbr i usług

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– wyjaśnić konieczność dokonywania wyborów ekonomicznych,

– podać przykłady kosztów alternatywnych dokonywanych wyborów,

– podjąć decyzję ekonomiczną w

procesie produkcji, wymiany

i konsumpcji,

– scharakteryzować sposoby rozwiązywania problemów niedoboru

w różnych systemach ekonomicznych,

– wykazać współzależność działających na rynku podmiotów

gospodarczych,

– wyjaśnić zasadność równowagi odpływów płatności z dopływami do

ruchu okrężnego produktu i dochodu,

– wyjaśnić mechanizm funkcjonowania rynku,

– uzasadnić, że decyzje producenta w zakresie zmiany ceny zależą od

elastyczności popytu,

– uzasadniać, że decyzje konsumenta w zakresie dokonywania zakupu

zależą od elastyczności podaży,

– uzasadnić konieczność równoważenia rynku,

– wskazać konsekwencje zachwiania równowagi gospodarczej,

– dokonać interpretacji wskaźników opisujących skutki zachwiania

równowagi gospodarczej,

– uzasadnić potrzebę ingerencji rządu i Banku Centralnego w procesy

gospodarcze,

– wykazać wpływ instrumentów polityki fiskalnej i

monetarnej

na decyzje podmiotów gospodarczych,

– wykazać znaczenie wymiany międzynarodowej dla gospodarki Polski,

– określić znaczenie unijnych funduszy strukturalnych i spójności dla

rozwoju społeczno-gospodarczego kraju.

2. Materiał kształcenia

Wybór i koszt alternatywny.

Decyzje konsumentów i producentów w procesie gospodarowania.

Systemy ekonomiczne.

Obieg okrężny produktu i dochodu.

Odpływy i dopływy płatności.

Mierzenie efektów działalności gospodarczej.

Produkt Krajowy Brutto.

Mechanizm funkcjonowania rynku.

Elastyczność popytu i podaży. Równowaga rynkowa.

27

Zachwianie równowagi rynkowej i jego konsekwencje.

Bezrobocie i inflacja.

Ingerencja rządu i Banku Centralnego w procesy gospodarcze. Polityka

fiskalna i monetarna.

Ekonomia gospodarki otwartej.

Jednolity rynek europejski. Fundusze strukturalne i spójności.

3. Ćwiczenia

• Dokonanie wyboru ekonomicznego.

• Alokacja zasobów ekonomicznych w różnych systemach społeczno-

gospodarczych.

• Projektowanie transakcji kupna-sprzedaży zasobów i dóbr.

• Analizowanie dynamiki Produktu Krajowego Brutto.

• Wyznaczanie ceny równowagi na przykładzie określonego produktu.

• Analizowanie działania mechanizmu rynkowego, powstawania

nadwyżki i niedoboru na przykładzie określonego produktu.

• Interpretacja wskaźników elastyczności popytu.

• Obliczanie przychodów producentów przy zmianach cen przy popycie

elastycznym i nieelastycznym.

• Analizowanie lokalnego i krajowego rynku pracy z wykorzystaniem

współczynników aktywizacji zawodowej, zatrudnienia i stopy

bezrobocia.

• Obliczanie i interpretacja wskaźnika cen towarów i usług

konsumpcyjnych.

• Analizowanie korzyści i kosztów inflacji.

• Ustalanie struktury i analizowanie dynamiki dochodów i wydatków

państwa na podstawie danych statystycznych.

• Analizowanie bilansu płatniczego Polski.

4. Środki dydaktyczne

Zestawy: foliogramów, filmów dydaktycznych.

Materiały źródłowe: czasopisma ekonomiczne i prawne, roczniki

statystyczne.

Opisy zdarzeń, gier dydaktycznych, scenariusze inscenizacji.

Zestawy ćwiczeń dla ucznia.

Techniczne środki kształcenia.

28

5.

Wskazania metodyczne do realizacji

programu

jednostki

Program nauczania jednostki modułowej porządkuje wiedzę uczniów

o funkcjonowaniu gospodarki, nabytą na zajęciach z

różnych

przedmiotów ogólnokształcących. Wiedza ta ułatwi im kształtowanie

umiejętności analizowania i interpretowania tych kategorii, procesów i

zjawisk gospodarczych, które będą niezbędne przy podejmowaniu

decyzji o wykorzystaniu rzadkich zasobów, wymianie dóbr i poziomie

konsumpcji. Nabyte w

czasie realizacji programu wiadomości

i umiejętności stanowią podstawę do osiągnięcia celów innych jednostek

modułowych, modułu ogólnozawodowego oraz modułów zawodowych.

Dominującymi metodami nauczania powinny być metody

aktywizujące, takie jak: metoda przypadków, sytuacyjna, gier

dydaktycznych (symulacyjnych i decyzyjnych), inscenizacji, dyskusji

dydaktycznej oraz metody praktyczne: ćwiczenia praktyczne i metoda

projektów.

Szczególnej uwadze poleca się metodę projektów dającą możliwość

doskonalenia, poszerzania i dopełniania nie tylko celów kształcenia

ogólnozawodowego, ale i ponadzawodowego, w

szczególności:

rozwiązywania problemów w

twórczy sposób, poszukiwania,

porządkowania i wykorzystywania informacji z różnych źródeł oraz

współpracy w zespole. Zajęcia edukacyjne powinny odbywać się w 15

osobowych grupach.

6. Propozycje metod sprawdzania i

oceny osiągnięć

edukacyjnych

ucznia

Zagadnienia zawarte programie jednostki modułowej były

przedmiotem rozważań we wcześniejszych etapach edukacyjnych.

Dlatego konieczne jest przeprowadzenie badań diagnozujących, na

podstawie, których możliwe będzie zaplanowanie zajęć edukacyjnych

stosownie do poziomu wiedzy i umiejętności uczniów.

Badania kształtujące, określające aktualny poziom wiedzy

i umiejętności uczniów, mogą być prowadzone z

zastosowaniem

różnych form prac pisemnych (testy osiągnięć szkolnych, opisy,

raporty), ustnych (wypowiedzi ustne uczniów podczas pogadanki lub

dyskusji), albo na podstawie obserwacji wykonanych ćwiczeń

i projektów.

W czasie obserwacji należy zwracać uwagę na inicjatywę

i aktywność uczniów oraz umiejętność współpracy w zespole. Ocena

poziomu umiejętności wymaga od nauczyciela przygotowania,

odpowiednich kryteriów oceny.

29

Jednostka modułowa 341[03].O1.03

Wykonywanie prac biurowych

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– określić stanowiska pracy biurowej w jednostce organizacyjnej,

– zorganizować stanowisko pracy biurowej z zastosowaniem zasad

ergonomii,

– zastosować ogólne zasady formułowania i formatowania pism,

– sporządzić pisma z zastosowaniem metody mnemotechnicznej,

– sporządzić pisma w różnych układach graficznych,

– wykonać czynności związane z przyjmowaniem korespondencji,

– zastosować biurowe urządzenia techniczne,

– odebrać i przekazać informacje za pomocą poczty elektronicznej,

– wykonać prace biurowe zgodnie z przepisami bezpieczeństwa

i higieny pracy.

2. Materiał nauczania

Struktura organizacyjna jednostki.

Stanowiska pracy biurowej. Biurowe urządzenia techniczne.

Bezpieczeństwo i higiena pracy biurowej.

Ergonomia pracy.

Metoda mnemotechniczna.

Klasyfikacja pism biurowych.

Układy graficzne tekstów.

Elementy pisma i ich rozmieszczenie.

Zasady redagowania pism.

3. Ćwiczenia

• Projektowanie stanowiska pracy biurowej zgodnie z wymaganiami

ergonomii.

• Analizowanie przepisów bezpieczeństwa i higieny pracy biurowej.

• Zapisywanie i znakowanie pism w dzienniku podawczym.

• Doskonalenie biegłości pisania metodą mnemotechniczną.

• Opracowywanie i edytowanie pism w układzie graficznym: blokowym,

a linea, a linea z interlinią.

• Odbiór i przekaz informacji pocztą elektroniczną.

• Analizowanie instrukcji obsługi biurowych urządzeń technicznych.

• Obsługa biurowych urządzeń technicznych.

30

4. Środki dydaktyczne

Teksty przewodnie.

Wzory pism i układów graficznych tekstów.

Instrukcje obsługi biurowych urządzeń technicznych.

Urządzenia techniczne: telefon, faks, kserokopiarka, niszczarka.

Programy komputerowe.

Techniczne środki kształcenia: maszyny do pisania, komputery.

5. Wskazania

metodyczne

do realizacji programu

jednostki

Celem realizacji programu jednostki modułowej jest przygotowanie

uczniów do wykonywania podstawowych prac biurowych.

Program jednostki modułowej powinien być realizowany metodami

praktycznymi z szerokim zastosowaniem metody tekstu przewodniego

oraz ćwiczeń praktycznych połączonych z pokazem. Zajęcia edukacyjne

powinny być prowadzone w

pracowni symulacyjnej, wyposażonej

w nowoczesny sprzęt biurowy i środki łączności, w grupach 8 -10

osobowych. Uczniowie powinni wykonywać ćwiczenia indywidualnie.

Metody podające, takie jak: wykład informacyjny i pogadanka mogą być

zastosowane przy omawianiu wymagań ergonomii oraz przepisów

bezpieczeństwa i higieny pracy, w pierwszej fazie realizacji programu

jednostki.

Umiejętności, określone w programie jednostki, będą doskonalone

podczas realizacji programów innych jednostek modułowych zawartych

w module ogólnozawodowym i modułach zawodowych.

6. Propozycje metod sprawdzania i

oceny osiągnięć

edukacyjnych

ucznia

Sprawdzanie i ocenianie w trakcie realizacji programu jednostki

modułowej ma na celu dostarczenie informacji dotyczących zakresu

i poziomu realizacji celów kształcenia oraz rozpoznawanie trudności

w osiąganiu tych celów. Przewidziana w programie nauczania duża

ilość ćwiczeń wymaga, aby ocenianiu podlegały umiejętności

praktyczne, a zwłaszcza: organizacja stanowiska pracy, sprawność

obsługi urządzeń oraz przestrzeganie przepisów bezpieczeństwa

i higieny pracy. Ocena umiejętności praktycznych powinna być

dokonywana na podstawie obserwacji pracy uczniów podczas

wykonywania zadań.

Celowe jest włączenie do badań sumatywnych oceny zawartości teczki

osiągnięć ucznia, w której powinny być zgromadzone następujące jego

prace: projekt stanowiska pracy biurowej, zestaw pism w różnych

31

sprawach, opracowanych i zredagowanych w różnych formach

graficznych.

32

Jednostka modułowa 341[03].O1.04

Zarządzanie zasobami ekonomicznymi

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– określić istotę i cele zarządzania,

– scharakteryzować podstawowe funkcje i zakres zarządzania,

– scharakteryzować współczesne techniki zarządzania,

– określić etapy zarządzania,

– scharakteryzować strategie zarządzania,

– określić rolę marketingu w zarządzaniu strategicznym,

– scharakteryzować style zarządzania i kierowania,

– określić związki między strategiami zarządzania zasobami

rzeczowymi, ludzkimi, finansowymi a efektami ekonomicznymi,

– określić znaczenie zarządzania jakością,

– scharakteryzować systemy zarządzania jakością,

– posłużyć się dokumentacją systemów zarządzania jakością,

– rozróżnić miary statystyczne,

– zastosować obliczenia statystyczne w procesie podejmowania

decyzji,

– przeprowadzić analizę efektywności ekonomicznej jednostki

organizacyjnej z uwzględnieniem wskaźników statystycznych.

2. Materiał nauczania

Istota i cele zarządzania. Funkcje i zakres zarządzania.

Etapy zarządzania.

Style zarządzania i kierowania.

Współczesne techniki zarządzania.

Rola marketingu w zarządzaniu strategicznym.

Zarządzanie zasobami rzeczowymi, ludzkimi i finansowymi.

Kierowanie pracą zespołu. Cechy dobrego menedżera.

Zarządzanie jakością.

Jakość jako sfera prac prawno – organizacyjnych.

Systemy zarządzania jakością.

Dokumentacja systemu zarządzania jakością.

Podstawowe miary statystyczne.

Zastosowanie wskaźników statystycznych.

Znaczenie obliczeń statystycznych w procesie podejmowania decyzji.

3. Ćwiczenia

• Określanie cech menedżera.

• Rozróżnianie stylów kierowania.

33

• Analizowanie dokumentacji zarządzania jakością.

• Określanie czynników wpływających na decyzje konsumenta.

• Obliczanie podstawowych miar statystycznych.

• Graficzna prezentacja wyników obliczeń statystycznych.

• Interpretacja wskaźników statystycznych.

• Analizowanie efektywności ekonomicznej jednostki organizacyjnej

z zastosowaniem wskaźników statystycznych.

4. Środki dydaktyczne

Plansze.

Zestaw foliogramów.

Materiały źródłowe: przykładowe dokumentacje (lub ich elementy)

systemów zarządzania jakością.

Zestaw ćwiczeń dla ucznia.

Programy komputerowe do obliczeń statystycznych.

Techniczne środki kształcenia.

5. Wskazania

metodyczne

do realizacji programu

jednostki

Zagadnienia

ujęte w programie jednostki mają charakter ogólny. Ich

uszczegółowienie i usystematyzowanie przewidziane jest w trakcie

realizacji programów jednostek modułowych zawartych w modułach

zawodowych. Podczas realizacji programu jednostki należy zwrócić

uwagę na rolę zarządzania w procesie gospodarowania zasobami, ze

szczególnym uwzględnieniem zarządzania jakością. Wskazane jest

kształtowanie umiejętności wykorzystywania miar statystycznych

i działań marketingowych w procesie podejmowania decyzji.

Zajęcia edukacyjne powinny być prowadzone aktywizującymi

metodami nauczania. Szczególnie polecane są metody: przypadków,

sytuacyjna, projektów oraz różne odmiany dyskusji dydaktycznych.

Celowe jest również zastosowanie specyficznych dla prac

wdrożeniowych z zakresu jakości, narzędzi i technik rozwiązywania

problemów.

Ćwiczenia z zakresu obliczeń statystycznych oraz prezentacji

wyników tych obliczeń technikami komputerowymi, powinny odbywać

się w

grupach 10 – 15 osobowych w pracowni komputerowej

z indywidualnym dostępem ucznia do komputera.

34

6. Propozycje metod sprawdzania i oceny osiągnięć

edukacyjnych

ucznia

Sprawdzanie i ocenianie osiągnięć ucznia powinno odbywać się

systematycznie na podstawie określonych kryteriów. Poziom

umiejętności uczniów w posługiwaniu się programami komputerowymi

stosowanymi do obliczeń statystycznych i graficznej prezentacji

wyników, sprawdzamy w początkowej fazie realizacji programu.

Do sprawdzenia osiągnięć ucznia można zastosować następujące

metody:

– sprawdzian ustny - może być przeprowadzony w formie pytań

i dyskusji w celu sprawdzenia umiejętności posługiwania się

terminologią ekonomiczną oraz właściwego argumentowania

i wnioskowania,

– sprawdzian pisemny - wypowiedź pisemna, np.: na temat systemów

zarządzania jakością,

– obserwację czynności uczniów w czasie wykonywania zadań

praktycznych.

Podczas oceniania należy uwzględnić również: aktywność uczniów

w czasie zajęć, sposób prezentowania wytworów pracy indywidualnej

i grupowej.

Jako badanie sumatywne można zastosować metodę projektów

w ramach, której uczniowie dokonają interpretacji wskaźników

statystycznych i na ich podstawie ocenią efektywność ekonomiczną

jednostki organizacyjnej.

35

Jednostka modułowa 341[03].O1.05

Ewidencjonowanie zdarzeń gospodarczych

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– określić uregulowania prawne dotyczące prowadzenia

rachunkowości,

– posłużyć się podstawową terminologią z zakresu rachunkowości,

– określić nadrzędne zasady rachunkowości,

– rozróżnić typy operacji gospodarczych,

– sporządzić dowody księgowe,

– zastosować procedury przygotowania dowodów do księgowania,

– dokonać archiwizacji dowodów księgowych,

– określić źródła przychodów,

– sklasyfikować koszty według układu rodzajowego,

– określić koszty jednostkowe,

– ustalić cenę sprzedaży,

– przeprowadzić inwentaryzację zapasów,

– zaewidencjonować przychody i

koszty uzyskania przychodów

w podatkowej księdze przychodów i rozchodów,

– ustalić podatek dochodowy od osób fizycznych,

– dokonać zapisów w rejestrze zakupów i sprzedaży VAT,

– rozliczyć podatek VAT,

– obliczyć wynagrodzenia pracowników,

– sporządzić listę płac,

– przeprowadzić ewidencję gospodarczą z zastosowaniem programu

komputerowego dla podatkowej księgi przychodów i rozchodów oraz

ryczałtu od przychodów ewidencjonowanych,

– sporządzić deklaracje ZUS i podatkowe przy pomocy programów

komputerowych.

2. Materiał nauczania

Podstawy prawne prowadzenia rachunkowości.

Zakres podmiotowy rachunkowości.

Typy operacji gospodarczych.

Dokumentacja księgowa.

Inwentaryzacja: cel, zasady, dokumentacja.

Źródła przychodów.

Klasyfikacja kosztów według rodzajów. Kalkulacja.

Podatek dochodowy od osób fizycznych. Podatek VAT.

Rozliczenia dotyczące wynagrodzeń i ubezpieczeń społecznych.

36

Ewidencja gospodarcza uproszczona: podatkowa księga przychodów

i rozchodów, ryczałt od przychodów ewidencjonowanych.

3. Ćwiczenia

• Przeprowadzanie inwentaryzacji zapasów.

• Sporządzanie dowodów księgowych.

• Kontrolowanie i archiwizacja dowodów księgowych.

• Sporządzanie imiennych kart przychodów pracowników.

• Sporządzanie listy płac.

• Ewidencjonowanie operacji gospodarczych w podatkowej księdze

przychodów i rozchodów.

• Prowadzenie rejestru zakupów i sprzedaży VAT.

• Sporządzanie deklaracji ZUS i deklaracji podatkowej.

• Ewidencjonowanie przychodów w celu opodatkowania ich ryczałtem

od przychodów ewidencjonowanych.

4. Środki dydaktyczne

Zestaw foliogramów.

Przepisy prawa podatkowego.

Druki dokumentów i deklaracji podatkowych i ZUS.

Arkusze spisu z natury.

Wzór ewidencji przychodów ewidencjonowanych.

Księga przychodów i rozchodów.

Ewidencja środków trwałych oraz wartości niematerialnych i prawnych.

Ewidencja wyposażenia.

Ewidencja przebiegu pojazdów.

Rejestry zakupów i sprzedaży VAT.

Imienne karty przychodów pracowników.

Listy płac.

Programy komputerowe dotyczące prowadzenia ewidencji

uproszczonej.

Techniczne środki kształcenia.

5. Wskazania

metodyczne

do realizacji programu

jednostki

Celem

realizacji

programu jednostki jest przygotowanie uczniów do

prowadzenia uproszczonych form rachunkowości. Ćwiczenia z zakresu

ewidencji zdarzeń gospodarczych należy ograniczyć do ewidencji

uproszczonej w

formie księgi przychodów i

rozchodów, ryczałtu

przychodów ewidencjonowanych oraz karty podatkowej. Wskazane jest

prowadzenie ewidencji z zastosowaniem programów komputerowych.

37

Szczególną uwagę należy zwracać na pracę z

dokumentami

księgowymi. Uczniowie powinni opanować umiejętność posługiwania się

nimi w ewidencji i rozliczeniach z ZUS i urzędem skarbowym.

Osiągnięcie zaplanowanych celów kształcenia możliwe będzie pod

warunkiem wykonania przez uczniów wskazanych ćwiczeń. Treść

ćwiczeń powinna odzwierciedlać rzeczywiste zdarzenia gospodarcze.

Wykonywanie przez uczniów ćwiczeń powinno być poprzedzone

pokazem.

Zajęcia powinny odbywać się w nowocześnie wyposażonej pracowni,

w

której oprócz komputerów z oprogramowaniem finansowo-

księgowym, powinny znajdować się zestawy druków i dokumentów,

literatura oraz odpowiednie przepisy z zakresu prawa podatkowego.

Ćwiczenia należy prowadzić w grupach 15 osobowych, z dostępem

każdego ucznia do komputera.

6. Propozycje metod sprawdzania i oceny osiągnięć

edukacyjnych

ucznia

Sprawdzanie osiągnięć uczniów powinno odbywać się według

określonych kryteriów, w trakcie i na zakończenie realizacji programu

jednostki modułowej.

W procesie sprawdzania osiągnięć edukacyjnych uczniów należy

zwracać uwagę na ewidencjonowanie zdarzeń gospodarczych oraz

prowadzenie rozliczeń z tytułu wynagrodzeń, podatków i ubezpieczeń

społecznych.

Ocena zakresu i poziomu realizacji programu może być dokonywana na

podstawie sprawdzianów ustnych, sprawdzianów pisemnych oraz

obserwacji pracy uczniów podczas realizacji zadań.

Ocena sumatywna powinna uwzględniać wyniki sprawdzianów oraz

efekty i jakość wykonanych zadań.

Sumatywnej oceny osiągnięć edukacyjnych uczniów można także

dokonać na podstawie analizy tak zwanego portfolio, czyli teczki

osiągnięć, w

której gromadzone są wytwory pracy ucznia oraz

kwestionariusze oceny i

samooceny za poszczególne zadania

wykonywane przez ucznia w trakcie realizacji jednostki modułowej.

Należy podkreślić, że konsekwentne stosowanie tej metody

przygotowuje ucznia do przyjmowania odpowiedzialności za własną

pracę, szczególnie istotnej w wypełnianiu zadań zawodowych z zakresu

rachunkowości.

38

Moduł 341[03].Z1

Obsługa klienta

1. Cele kształcenia.

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– wykorzystywać wiedzę z psychologii w kontaktach z klientami,

– stosować

środki komunikacji interpersonalnej w

kontaktach

z klientami,

– posługiwać się podstawowymi pojęciami z zakresu handlu,

– wyodrębniać segmenty rynku,

– prowadzić badania marketingowe,

– prowadzić negocjacje z klientami i kontrahentami,

– posługiwać się językiem obcym podczas rozmowy sprzedażowej,

– stosować zasady racjonalnej organizacji pracy,

– organizować proces sprzedaży w handlu detalicznym i hurtowym,

– prowadzić racjonalną gospodarkę zapasami,

– określać funkcje obiektów handlowych,

– posługiwać się nowoczesnymi urządzeniami, sprzętem technicznym

i urządzeniami biurowymi podczas działalności handlowej,

– przestrzegać przepisów bezpieczeństwa i higieny pracy, ochrony

przeciwpożarowej oraz ochrony środowiska.

2. Wykaz jednostek modułowych

Symbol jednostki

modułowej

Nazwa jednostki modułowej

Orientacyjna

liczba godzin na

realizację

341[03].Z1.01 Identyfikacja

zachowań konsumentów

40

341[03].Z1.02

Organizowanie i wyposażanie obiektów

handlowych

40

341[03].Z1.03 Wykonywanie

czynności związanych

z procesem sprzedaży

102

341[03].Z1.04

Prowadzenie rozmowy sprzedażowej

w języku obcym

34

Razem

216

39

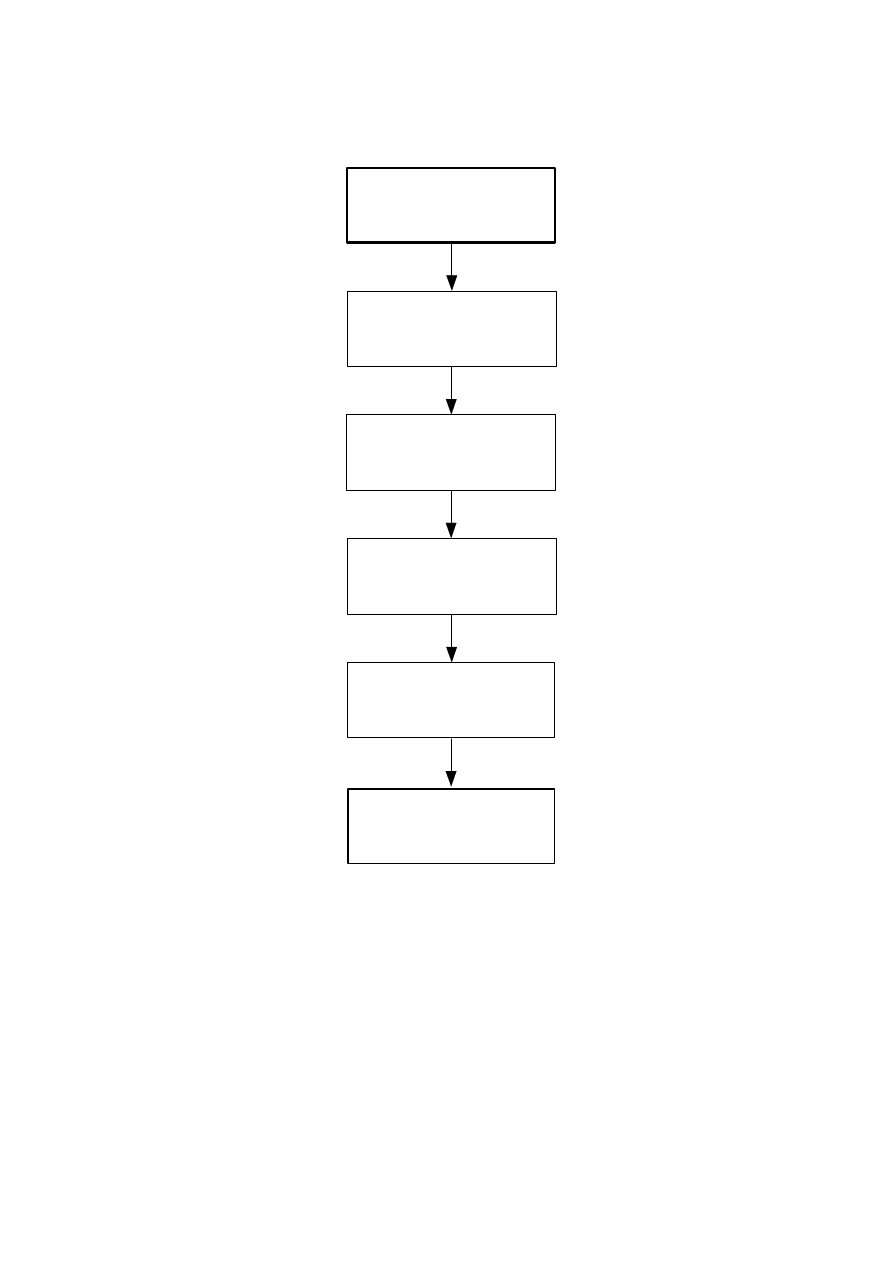

3. Schemat układu jednostek modułowych

341[03].Z1

Obsługa klienta

341[03].Z1.02

Identyfikacja zachowań

konsumentów

341[03].Z1.01

Organizowanie i wyposażanie

obiektów handlowych

341[03].Z1.03

Wykonywanie czynności

związanych z procesem

sprzedaży

341[03].Z1.04

Prowadzenie rozmowy

sprzedażowej w języku obcym

4. Literatura

Cialdini R.: Wywieranie wpływu na ludzi. Gdańskie Wydawnictwo

Psychologiczne, Gdańsk 1999

Cox R. Brittain.: Zarządzanie sprzedażą detaliczną. PWE, Warszawa

2000

Chwałek J.: Nowoczesny sklep. WSiP, Warszawa 2002

Dębski S.: Ekonomika i organizacja przedsiębiorstw. WSiP, Warszawa

2003

Garbarski L.: Zrozumieć nabywcę. PWE, Warszawa 1999

Gordon J.H.: Relacje z klientem. Marketing partnerski. PWE. Warszawa

2001

Komosa A.: Ekonomika i organizacja firmy handlowej. Ekonomik s.c.,

Warszawa 2002

Komosa A.: Organizacja sprzedaży. Ekonomik s.c., Warszawa 2002

Mazurek-Łopacińska K.: Zachowania nabywców jako podstawa strategii

marketingowej. Wydawnictwo Akademii Ekonomicznej, Wrocław 1997

Scheh G.: Profesjonalny sprzedawca. Dom Wydawniczy ABC, Kraków

2001

40

Storbacka K, Lehitinen J.R.: Sztuka budowania trwałych związków

z klientami. Dom Wydawniczy ABC, Kraków 2001

Światowy G:. Zachowania nabywców. Wydawnictwo Akademii

Ekonomicznej, Wrocław 1994

Zachowania konsumenckie. Teoria i praktyka. Redakcja Naukowa Jerzy

Woś, Akademia Ekonomiczna, Poznań 2003

Wykaz literatury należy aktualizować w miarę ukazywania się nowych

pozycji wydawniczych

.

41

Jednostka modułowa 341[03].Z1.01

Organizowanie i wyposażanie obiektów handlowych

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

− dokonać klasyfikacji podmiotów gospodarczych funkcjonujących

w handlu,

− sporządzić schemat organizacyjny przedsiębiorstwa handlowego,

− określić rodzaje obiektów handlowych,

− scharakteryzować funkcje obiektów handlowych,

− sporządzić umowę najmu i dzierżawy lokalu handlowego,

− zaprojektować salę sprzedaży detalicznej,

− posłużyć się nowoczesnym sprzętem technicznym,

− zaprojektować wnętrze magazynu hurtowego,

− zaplanować uzupełniającą działalność produkcyjną i usługową,

− zastosować przepisy bezpieczeństwa, higieny pracy, ochrony

środowiska dotyczące funkcjonowania obiektów handlowych,

− zastosować wymagania ergonomii.

2. Materiał nauczania

Istota handlu, jego zadania i klasyfikacja.

Przedsiębiorstwo handlowe i jego zadania.

Klasyfikacja podmiotów gospodarczych prowadzących działalność

handlową.

Organizacja przedsiębiorstwa handlowego.

Rodzaje i charakterystyka obiektów handlowych.

Oddziaływanie konkurencji na kształtowanie się nowych form handlowych.

Formy i funkcje handlu detalicznego.

Lokal sklepowy. Standard wyposażenia. Umowa najmu i dzierżawy.

Formy i funkcje handlu hurtowego.

Magazyny i ich lokalizacja. Wyposażenie magazynów.

Formy działalności gospodarczej uzupełniające działalność handlową.

3. Ćwiczenia

• Dokonywanie podziału podmiotów gospodarczych.

• Sporządzanie schematu organizacyjnego przedsiębiorstwa

handlowego.

• Sporządzanie umowy najmu i dzierżawy lokalu sklepowego.

• Projektowanie wnętrza sklepu.

• Projektowanie wnętrza magazynu handlowego.

• Planowanie działalności uzupełniającej handel.

42

4. Środki dydaktyczne

Schematy, plansze, foliogramy.

Materiały źródłowe: przepisy z zakresu bezpieczeństwa i higieny pracy,

ochrony przeciwpożarowej i

ochrony środowiska dotyczące

funkcjonowania obiektów handlowych.

Katalogi mebli sklepowych i wyposażenia magazynów.

Techniczne środki kształcenia.

5. Wskazania metodyczne do realizacji programu jednostki

Realizując program jednostki modułowej: Organizacja i wyposażanie

obiektów handlowych, należy zwracać szczególną uwagę na wynikające

z postępu technicznego zmiany zachodzące w wyposażeniu sklepów

i magazynów. Uczniowie powinni zapoznać się z nowoczesnymi, dobrze

wyposażonymi placówkami handlowymi uczestnicząc w wycieczkach

połączonych z pokazem obsługi środków technicznych.

W procesie nauczania - uczenia się, zalecane są aktywizujące oraz

praktyczne metody nauczania, ze szczególnym uwzględnieniem metody

projektów, która może być zastosowana przy planowaniu wnętrza sklepu

i wnętrza magazynu handlowego.

Zajęcia edukacyjne powinny być prowadzone w 15 osobowych

grupach, z możliwością korzystania z techniki komputerowej i technologii

informacyjnej.

6.

Propozycje metod sprawdzania i

oceny osiągnięć

edukacyjnych ucznia

Ze względu na problemowy charakter zagadnień zawartych w

materiale jednostki modułowej, sprawdzanie postępów edukacyjnych

uczniów powinno opierać się na obserwacji ich pracy w

trakcie

wykonywania ćwiczeń praktycznych i

aktywności podczas dyskusji

dydaktycznych. Ocenie powinny również podlegać umiejętności:

wyszukiwania i przetwarzania informacji, prawidłowość wnioskowania,

terminowość wykonania wskazanych zadań praktycznych.

Niezbędne jest również zaplanowanie badań sumatywnych. Jako

narzędzia pomiaru do tych badań można zastosować test składający się

z zadań wielokrotnego wyboru oraz kartę oceny prac projektowych.

43

Jednostka modułowa 341[03].Z1.02

Identyfikacja zachowań konsumentów

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– scharakteryzować proces komunikacji interpersonalnej,

– zidentyfikować motywy zachowań konsumentów,

– wykorzystać prawidłowości związane z

motywami zachowań

konsumentów,

– przeprowadzić efektywne rozmowy, dyskusje i negocjacje z klientami,

– zaplanować i przygotować badania marketingowe,

– przeprowadzić badanie marketingowe zachowań konsumentów,

– wyodrębnić segmenty rynku na podstawie różnych kryteriów.

2. Materiał nauczania

Proces komunikacji. Rodzaje komunikacji. Komunikacja werbalna

i niewerbalna. Zakłócenia w procesie porozumiewania się.

Typy i cechy osobowości. Pojęcie motywu i motywacji. Temperament.

Typologia i charakterystyka temperamentu.

Istota i uwarunkowania negocjacji. Techniki i przebieg negocjacji.

Analiza potrzeb i zachowań nabywców. Uwarunkowania procesu zakupu.

Wpływ czynników demograficznych, ekonomicznych, socjologicznych

i kulturowych na decyzje konsumentów.

Badania marketingowe. Segmentacja rynku. Typologia konsumentów.

Kultura osobista sprzedawcy.

Wizerunek profesjonalnego sprzedawcy.

3. Ćwiczenia

• Określanie cech profesjonalnego sprzedawcy.

• Nawiązywanie kontaktów, stosowanie form grzecznościowych.

• Charakteryzowanie różnych zachowań klientów.

• Prowadzenie negocjacji w warunkach symulacyjnych.

• Prowadzenie rozmów z klientami w warunkach symulacyjnych.

• Dokonywanie oceny własnych cech jako negocjatora.

• Konstruowanie kwestionariusza ankiety do badań marketingowych.

• Przeprowadzenie badań marketingowych wybranymi technikami.

• Opracowanie prognozy rynkowej na podstawie

wyników badań

marketingowych.

• Określanie kryteriów segmentacji rynku wybranego produktu.

44

4. Środki dydaktyczne

Foliogramy, plansze, schematy.

Foldery, plakaty, informatory.

Opisy zdarzeń, scenariusze inscenizacji.

Filmy edukacyjne, nagrania magnetofonowe.

Techniczne środki kształcenia.

5. Wskazania metodyczne do realizacji programu jednostki

Program jednostki modułowej „Identyfikacja zachowań konsumentów”

stanowi podstawę do kształtowania umiejętności analizowania

i modelowania zachowań konsumentów. Ponieważ wiedza z tego zakresu

stanowi główny element strategii przedsiębiorstw działających na rynku,

nauczyciel powinien zachęcać uczniów do pogłębiania tej wiedzy drogą

samokształcenia, przy wykorzystaniu różnych źródeł informacji.

W procesie nauczania-uczenia się powinny być zastosowane

aktywizujące

metody nauczania, a

zwłaszcza: metoda przypadków,

symulacyjna, projektów, inscenizacji oraz dyskusji dydaktycznych. Metody

aktywizujące dają uczniowi możliwość uczestnictwa w

wymianie

poglądów, wypowiadania własnych opinii, analizowania, wartościowania

omawianych zjawisk oraz wskazywania optymalnych rozwiązań. Tworzy

to podstawy do kształtowania takich cech jak: umiejętność oceniania,

wartościowania, analizowania, wysuwania własnych opinii i wniosków.

Wskazane jest także organizowanie spotkań z

psychologiem,

pracownikami marketingu i handlu.

Zajęcia dydaktyczne powinny być prowadzone w

pracowni

wyposażonej w nowoczesny sprzęt multimedialny, w grupach do 15-osób.

6.

Propozycje metod sprawdzania i

oceny osiągnięć

edukacyjnych ucznia

Sprawdzanie i

ocenianie osiągnięć uczniów powinno dostarczyć

informacji dotyczących zakresu i poziomu realizacji celów określonych

w jednostce modułowej.

Ze względu na społeczny i wychowawczy charakter kształtowanych

umiejętności sprawdzanie osiągnięć uczniów powinno odbywać się

głównie poprzez obserwację ich zachowań w

czasie wykonywania

ćwiczeń z zakresu komunikacji interpersonalnej.

Jako badanie sumatywne można zastosować sprawdzenie i ocenianie

projektu z zakresu planowania i prowadzenia badań marketingowych.

Projekt ten, z uwagi na szeroki zakres podejmowanych działań, powinien

być wykonany przez grupę uczniów. W tym przypadku nauczyciel,

w

uzgodnieniu z

uczniami, powinien określić sposób oceny udziału

każdego ucznia w wykonaniu projektu.

45

Jednostka modułowa 341[03].Z1.03

Wykonywanie czynności związanych z procesem sprzedaży

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– posłużyć się pojęciami z zakresu handlu i towaroznawstwa,

– zorganizować stanowisko pracy,

– zorganizować proces sprzedaży detalicznej i hurtowej,

– dobrać i zastosować formę sprzedaży odpowiednio do asortymentu

towarowego,

– przeprowadzić rozmowy sprzedażowe,

– określić prawa konsumenta,

– przeprowadzić postępowanie reklamacyjne,

– udzielić porady dotyczącej sprzedawanego towaru, w tym zaoferować

towary komplementarne i substytucyjne,

– zastosować różne formy aktywizacji sprzedaży,

– zarejestrować sprzedaż, sporządzić dowody sprzedaży i

dowody

korygujące,

– obliczyć wysokość podatku VAT od sprzedaży,

– przyjąć zapłatę za towar w różnych formach,

– dokonać rozliczeń w formach bezgotówkowych,

– odprowadzić utarg,

– zastosować przepisy bezpieczeństwa i

higieny pracy dotyczące

prowadzenia procesu sprzedaży.

2. Materiał nauczania

Technologia i formy sprzedaży. Wewnętrzne i zewnętrzne uwarunkowania

technologii sprzedaży: efektywność, innowacje, marketing, aktywizacja,

merchandising, rozmieszczenie towarów.

Organizacja sprzedaży detalicznej i hurtowej.

Odpowiedzialność materialna pracowników.

Umiejętność prowadzenia sprzedaży, rozmowa sprzedażowa.

Rejestracja sprzedaży z wykorzystaniem kasy fiskalnej.

Podatek VAT. Dowody sprzedaży.

Inkaso należności. Odprowadzanie utargów.

Reklamacje.

3. Ćwiczenia

• Dobór asortymentu towarowego dla określonej placówki handlowej.

• Prowadzenie rozmowy sprzedażowej.

• Obliczanie podatku VAT od sprzedaży.

• Sporządzanie dowodów sprzedaży.

46

• Rejestrowanie sprzedaży z zastosowaniem kasy fiskalnej.

• Obsługa wag i innych środków technicznych stosowanych w handlu.

• Wypełnianie dokumentów związanych z odprowadzaniem utargu.

• Przeprowadzenie postępowania reklamacyjnego.

4. Środki dydaktyczne

Schematy, plansze, foliogramy.

Kasy fiskalne, wagi, inne środki techniczne stosowane w

handlu

detalicznym.

Instrukcje obsługi środków technicznych stosowanych w

handlu

detalicznym.

Druki: paragony, rachunki, faktury, faktury korygujące, zgłoszenia

reklamacyjne, rozliczenia kas fiskalnych.

Zbiory ćwiczeń.

Techniczne środki kształcenia.

5. Wskazania metodyczne do realizacji programu jednostki

Program nauczania jednostki modułowej: Wykonywanie czynności

związanych z procesem sprzedaży, nawiązuje do wiedzy uczniów

z zakresu towaroznawstwa, dokumentowania zdarzeń gospodarczych,

sporządzania podstawowych dowodów księgowych. Podczas realizacji

programu jednostki należy skupić się na kształtowaniu umiejętności

związanych z techniką i technologią sprzedaży: prowadzenie rozmowy

sprzedażowej, obsługa kasy fiskalnej i

prowadzenie dokumentacji

sprzedażowej.

Ze względu na praktyczny charakter materiału jednostki modułowej

w procesie nauczania – uczenia się należy zastosować głównie metody

praktyczne, w tym metodę tekstu przewodniego.

Szczególny nacisk należy położyć na wykonywanie przez ucznia jak

największej liczby zadań praktycznych z wykorzystaniem kasy fiskalnej

i innych środków technicznych, stosowanych w handlu oraz na pracę

z

dokumentami, jako typowych dla zadań zawodowych technika

handlowca.

Zajęcia edukacyjne mogą być prowadzone w 15 - 16 osobowych

grupach, w symulacyjnej firmie handlowej.

6.

Propozycje metod sprawdzania i oceny osiągnięć

edukacyjnych ucznia

Sprawdzanie osiągnięć uczniów powinno odbywać się systematycznie

na podstawie kryteriów uwzględniających zaplanowane cele kształcenia,

a w szczególności: organizowanie procesu sprzedaży detalicznej

47

i hurtowej, prowadzenie rozmów sprzedażowych, rejestrowanie

i sporządzanie dowodów sprzedaży.

Ocenianie powinno odbywać się na podstawie sprawdzianów ustnych

i pisemnych.

Umiejętności praktyczne należy sprawdzać obserwując pracę uczniów

podczas wykonywania ćwiczeń. Dokonując oceny należy uwzględnić:

organizację i utrzymanie ładu na stanowisku pracy, sprawność obsługi

środków technicznych stosowanych w handlu detalicznym, dobór druków

i ich racjonalne wykorzystanie oraz przestrzeganie zasad bezpieczeństwa

i higieny pracy.

W końcowej ocenie osiągnięć uczniów, należy uwzględnić wyniki

wszystkich metod sprawdzania stosowanych przez nauczyciela.

48

Jednostka modułowa 341[03].Z1.04

Prowadzenie rozmowy sprzedażowej w języku obcym

1. Szczegółowe cele kształcenia

W wyniku procesu kształcenia uczeń/słuchacz powinien umieć:

– określić czynności związane z obsługą klienta,

– sporządzić notatkę na temat wysłuchanego tekstu,

–

zabrać głos w dyskusji na temat wysłuchanego tekstu,

–

posłużyć się kontekstem w zrozumieniu wypowiedzi z użyciem

specjalistycznego słownictwa,