1

Pakt Stabilno

ś

ci i

Wzrostu

Pact for Stability and

Growth

10 maja 2012

Pakt Stabilno

ś

ci i Wzrostu

Pakt na rzecz Stabilno

ś

ci i Wzrostu to oparte

na okre

ś

lonych zasadach ramy dla koordynacji

krajowej polityki fiskalnej w Unii Gospodarczej i

Walutowej. Został on ustanowiony, aby

zabezpiecza

ć

dobr

ą

kondycj

ę

finansów

publicznych, co jest wa

ż

nym wymogiem dla

prawidłowego funkcjonowania UGW. Pakt

składa si

ę

z elementów zapobiegawczych i

elementów odstraszaj

ą

cych.

2

3

4

2

5

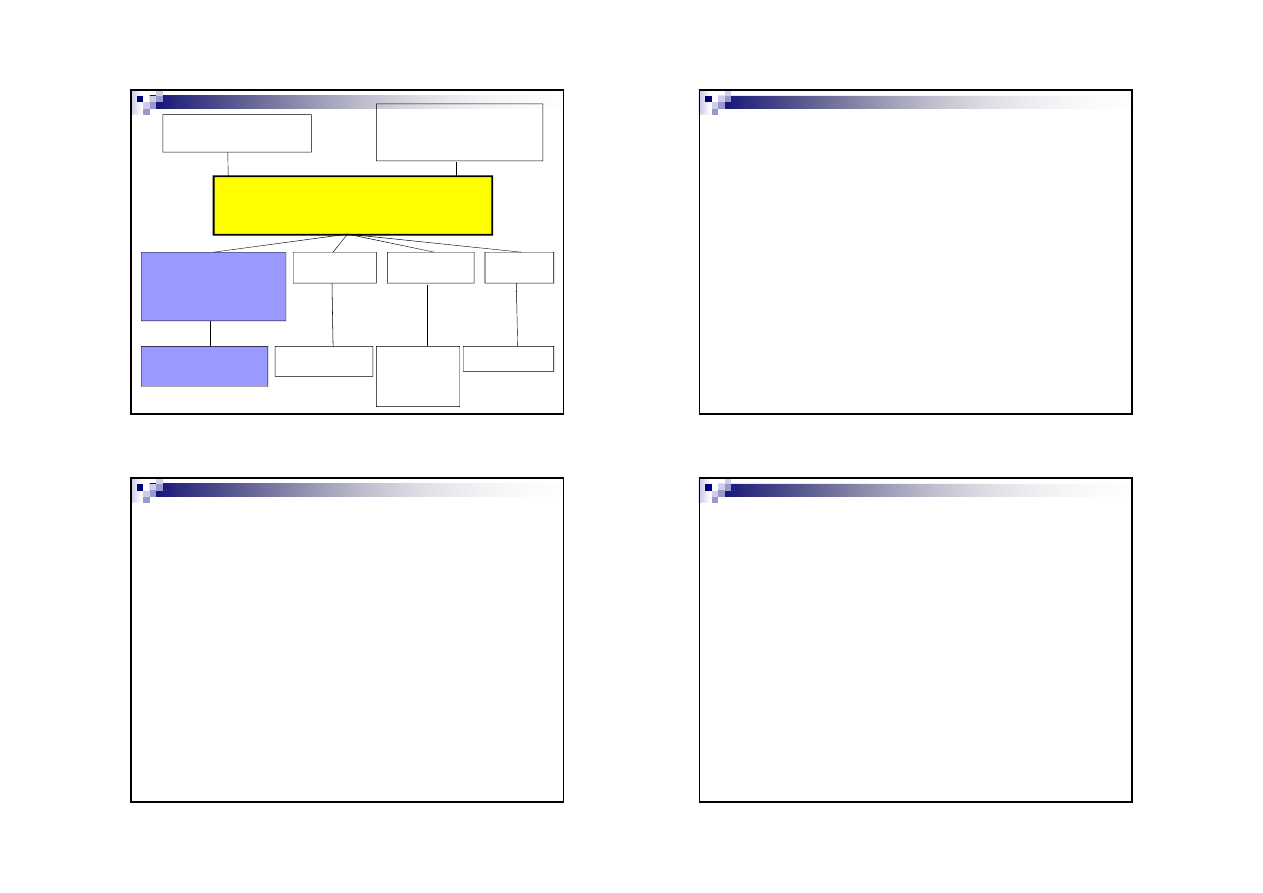

OGÓLNE WYTYCZNE POLITYKI GOSPODARCZEJ

Komisja, Rada Europejska, Rada Ecofin

Art. 99 TWE

Polityka pieni

ęż

na EBC

Art. 105 TWE

Polityka kursowa

Rada (+EBC/Komisja)

Art. 111 TWE

Pakt Stabilno

ś

ci i Wzrostu

Programy Stabilizacyjne

Programy Konwergencji

Art. 104 TWE

Proces Cardiff

Proces

luksemburski

Proces

kolo

ń

ski

Rynek towarów i usług

Rynek kapitałowy

Dialog

makroekonomiczny

Wytyczne w

sprawie

zatrudnienia

Narodowe Plany

Działania

Polityka bud

ż

etowa

Procedura nadmiernego

deficytu

6

Koordynacja polityk

bud

ż

etowych

Polityka gospodarcza (m.in. polityka

bud

ż

etowa) pozostała w zasadzie na

szczeblu narodowym.

Polityka bud

ż

etowa podlega jednak

wspólnemu nadzorowi oraz koordynacji.

Stworzenie zasad reguluj

ą

cych polityk

ę

bud

ż

etow

ą

- maj

ą

cych za zadanie do

niedopuszczenia do kryzysu finansowego.

Instytucj

ą

koordynuj

ą

c

ą

jest Rada UE

(Rada Ecofin).

7

Procedura nadmiernego deficytu bud

ż

etowego

(exccesive deficit procedure)

Kraje UE s

ą

zobowi

ą

zane do unikania

nadmiernego deficytu.

Komisja Europejska – stra

ż

nikiem

finansów publicznych krajów UE.

KE ocenia poszczególne pa

ń

stwa pod

k

ą

tem dwóch kryteriów

8

KE ocenia poszczególne pa

ń

stwa

pod k

ą

tem dwóch kryteriów

1.

Czy relacja mi

ę

dzy planowanym i rzeczywistym

deficytem bud

ż

etowym przekracza warto

ść

referencyjn

ą

. Je

ś

li tak, to czy:

- relacja ta zmniejszyła si

ę

w istotny sposób i

osi

ą

gn

ę

ła poziom bliski warto

ś

ci referencyjnej (close

to the reference value),

- przekroczenie warto

ś

ci referencyjnej ma jedynie

charakter przej

ś

ciowy i wyj

ą

tkowy, a relacja jest

bliska warto

ś

ci referencyjnej.

2.

Czy relacja długu publicznego do PKB nie

przekracza warto

ś

ci referencyjnej. Je

ś

li tak, to czy:

- relacja ta zmniejsza si

ę

dostatecznie i zbli

ż

a si

ę

w

zadawalaj

ą

cym tempie do warto

ś

ci referencyjnej.

3

9

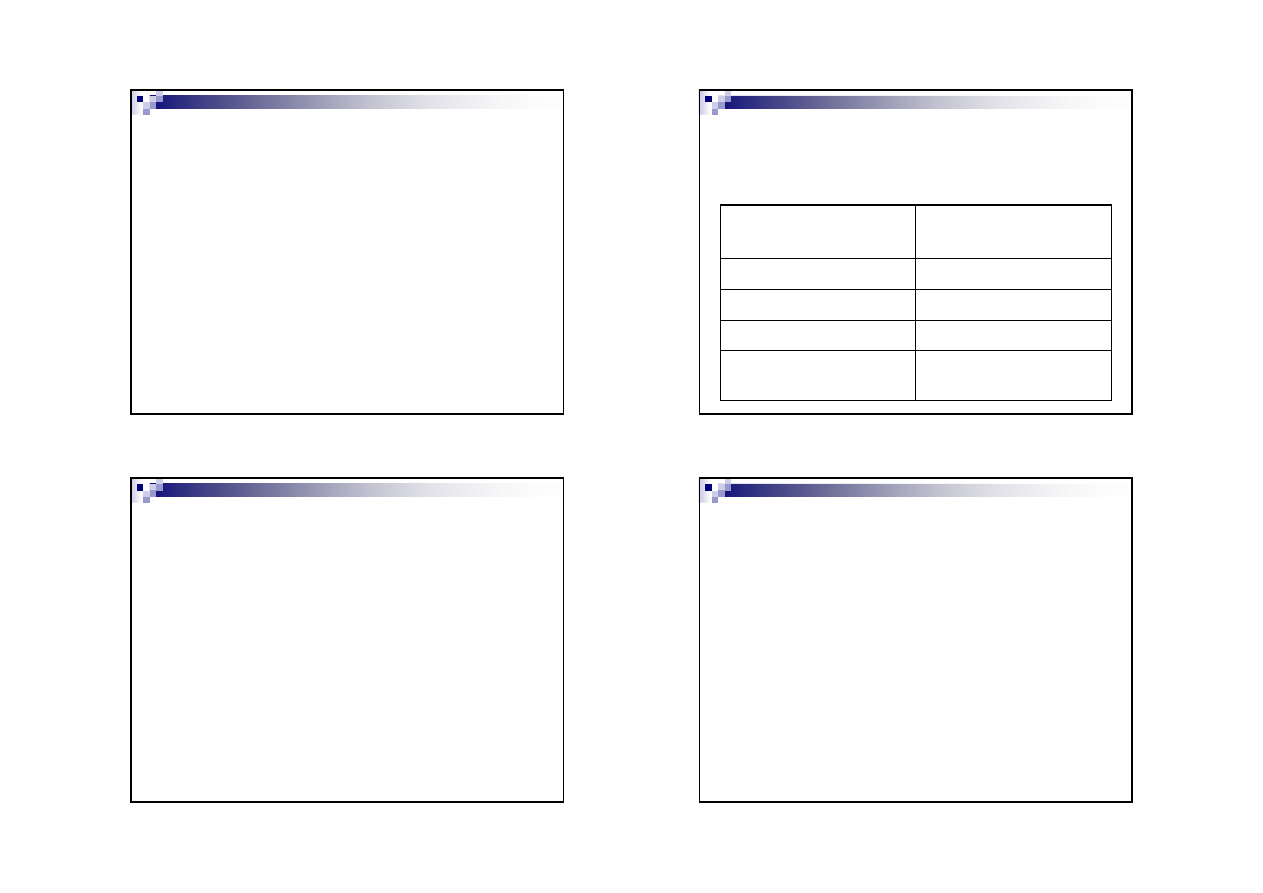

Poziom długu publicznego w wybranych

krajach UE w 1991 roku

Kraj

Poziom długu

Belgia

127% PKB

Niemcy

39,5% PKB

Grecja

82,2% PKB

Włochy

98% PKB

Luksemburg

4,1% PKB

Portugalia

57,7% PKB

Hiszpania

43,4% PKB

Holandia

76,1% PKB

10

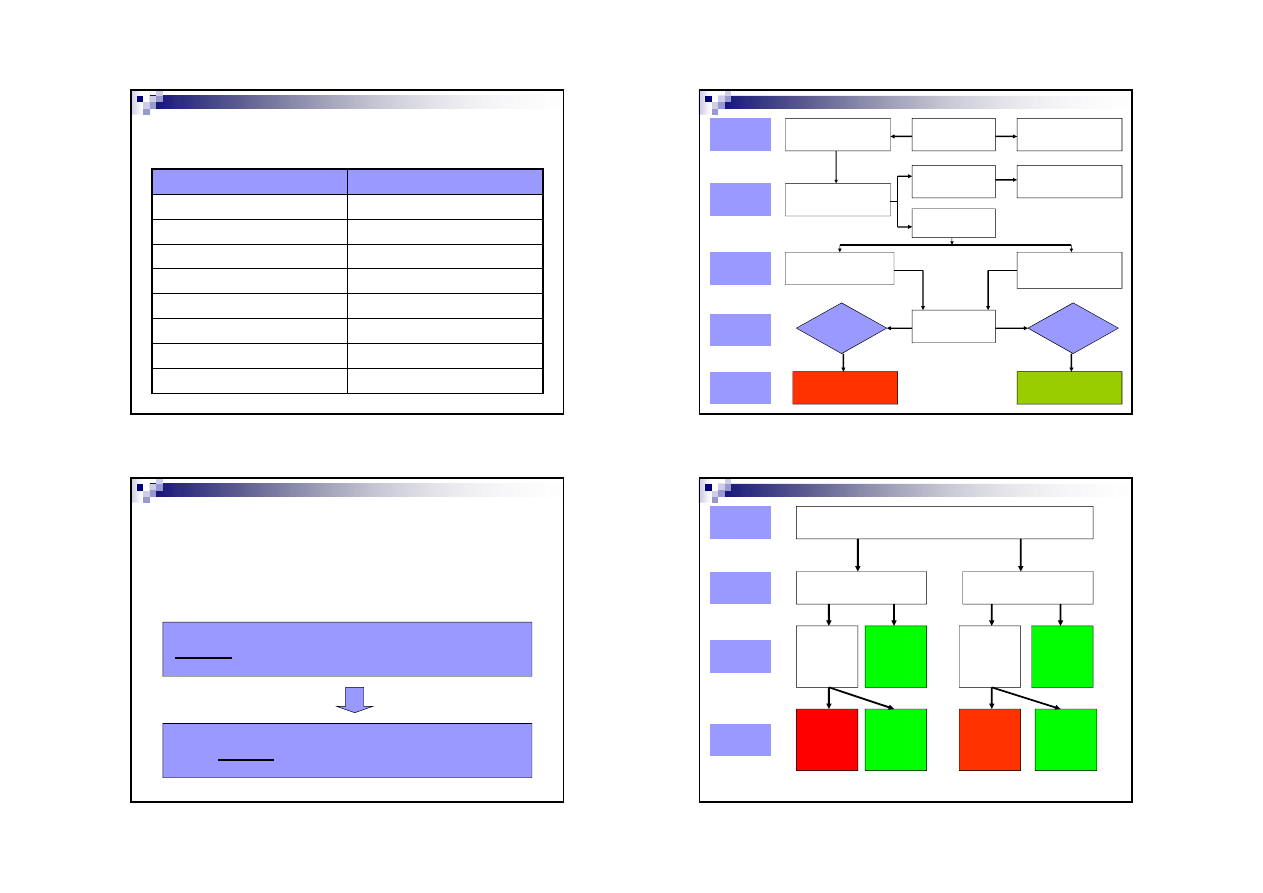

Szczegółowa procedura post

ę

powania w

celu identyfikowania i zwalczania

nadmiernego deficytu bud

ż

etowego,

wynikaj

ą

ca z art. 104 TWE

Etap 1: Stwierdzenie nadmiernego deficytu

Etap 2: Działania dyscyplinuj

ą

ce

11

Krok 1

Deficyt > 3% PKB i/lub

dług publiczny > 60%

PKB

Kraje członkowskie

przekazuj

ą

dane

KE

Deficyt < 3% PKB i/lub

dług publiczny < 60%

PKB

Krok 2

KE przygotowuje raport

(KE bada zgodno

ść

dyscypliny bud

ż

etowej)

Ryzyko nadmiernego

deficytu nie wyst

ę

puje

Istnieje ryzyko

nadmiernego deficytu

Procedura nie jest

uruchamiana

Krok 3

Krok 4

Krok 5

Komisja przekazuje opinie

i zalecenia Radzie Ecofin

Komitet Ekonomiczno-

Finansowy (EFC)

przedstawia swoj

ą

opini

ę

Radzie Ecofin

Decyzja Rady

Ecofin

Nadmierny

deficyt wyst

ę

puje

Nadmierny

deficyt

nie wyst

ę

puje

Procedura zako

ń

czona

Rada kieruje zalecenia

do kraju członkowskiego

12

Krok 6

Krok 7

Krok 8

Krok 9

Rada Ecofin dokonuje oceny efektywno

ś

ci działa

ń

podj

ę

tych przez kraj

członkowski

Kraj członkowski nie podj

ą

ł

skutecznych działa

ń

. Rada Ecofin

swoje zalecenia podaje do

wiadomo

ś

ci publicznej

Kraj członkowski podj

ą

ł skuteczne

działania. Procedura zostaje

wstrzymana. Rada Ecofin i Komisja

obserwuj

ą

sytuacj

ę

bud

ż

etow

ą

Istnieje

nadmierny

deficyt. Rada

Ecofin

przekazuje

dodatkowe

zalecenia

Deficyt

skorygowany.

Procedura

zostaje

zako

ń

czona.

Istnieje

nadmierny

deficyt. Rada

Ecofin

przekazuje

dodatkowe

zalecenia

Deficyt

skorygowany.

Procedura

zostaje

zako

ń

czona.

Istnieje

nadmierny

deficyt. Rada

Ecofin mo

ż

e

uchwali

ć

sankcje.

Deficyt

skorygowany.

Procedura

zostaje

zako

ń

czona.

Istnieje

nadmierny

deficyt. Rada

Ecofin mo

ż

e

uchwali

ć

sankcje.

Deficyt

skorygowany.

Procedura

zostaje

zako

ń

czona.

4

13

Sankcje wynikaj

ą

ce z przekraczania dozwolonego

poziomu deficytu bud

ż

etowego (3% PKB), które mo

ż

e

zastosowa

ć

Rada Ecofin w stosunku do kraju

b

ę

d

ą

cego w procedurze EDP:

za

żą

da

ć

od danego pa

ń

stwa aby przed emisj

ą

papierów

warto

ś

ciowych opublikował dodatkowe informacje

okre

ś

lone przez Rad

ę

,

wezwa

ć

EBI do zrewidowania swojej polityki

po

ż

yczkowej w stosunku do takiego kraju,

za

żą

da

ć

zdeponowania na rzecz Wspólnoty

nieoprocentowanego depozytu w odpowiedniej

wysoko

ś

ci a

ż

do momentu, kiedy w opinii Rady deficyt

bud

ż

etowy zostanie skorygowany,

nało

ż

y

ć

grzywn

ę

.

14

Realizacja Paktu Stabilno

ś

ci i

Wzrostu w praktyce

15

Czym jest Pakt Stabilno

ś

ci i Wzrostu ?

Pakt Stabilno

ś

ci i Wzrostu to mechanizm maj

ą

cy za

zadanie niedopuszczenie do wyst

ą

pienia kryzysu sektora

finansów publicznych w pa

ń

stwach członkowskich Unii

Gospodarczej i Walutowej.

Pakt Stabilno

ś

ci i Wzrostu jest gwarantem realizacji

kryteriów konwergencji po zakwalifikowaniu do trzeciego

etapu UGW.

Pakt Stabilno

ś

ci i Wzrostu wspomaga scentralizowan

ą

polityk

ę

monetarn

ą

prowadzon

ą

na terenie UGW (policy

mix).

16

Pakt Stabilno

ś

ci i Wzrostu

Składa si

ę

z trzech elementów:

Uchwały Rady Europejskiej,

Rozporz

ą

dzenia Rady 1466/97 w sprawie

wzmocnienia nadzoru nad sytuacj

ą

bud

ż

etow

ą

oraz

nadzoru i koordynacji polityk gospodarczych,

znowelizowane przez rozporz

ą

dzenie (WE) nr

1055/2005 z dnia 27 czerwca 2005 roku,

Rozporz

ą

dzenie Rady nr 1467/97 z 7 lipca 1997 w

sprawie przyspieszenia i wyja

ś

nienia stosowania

procedury nadmiernego deficytu znowelizowane

przez rozporz

ą

dzenie (WE) nr 1056/2005 z dnia 27

czerwca 2005 roku

P

R

E

W

E

N

C

Y

J

N

E

J

R

E

P

R

E

S

Y

J

N

E

J

5

17

Ukształtowanie si

ę

europejskiej koncepcji

stabilno

ś

ci i wzrostu

Ustawa w sprawie zaprowadzenia gospodarczej stabilno

ś

ci i

wzrostu (Gesetz zur Förderung der Stabilität und Wachstums der

Wirtschaft gesetz) z 1967 roku;

Regulacje zawarte w Traktacie Rzymskim (art. 105);

Plan Wernera;

Dyskusja monetarystów z ekonomistami;

Memorandum w sprawie utworzenia europejskiego obszaru

walutowego i europejskiego banku centralnego (1988 r.);

Koncepcja niemiecka i francuska w Traktacie z Maastricht;

Program budowy „wspólnoty stabilno

ś

ci” (1997 r.);

Inicjatywa uzupełniaj

ą

ca mechanizmu stabilizacyjnego – Pakt

Stabilno

ś

ci i Wzrostu (1997 r.);

Reforma Paktu w 2005;

Rozwi

ą

zania zaproponowane w 2007 roku;

18

Krytyka Paktu Stabilno

ś

ci i

Wzrostu

1.

Stosowanie sankcji wobec pa

ń

stw maj

ą

cych problemy

bud

ż

etowe;

2.

Brak automatyzmu w nakładaniu kar;

3.

Problemy z jako

ś

ci

ą

danych statystycznych; Rozbie

ż

no

ść

pomi

ę

dzy deklaracjami a podejmowanymi działaniami

przez pa

ń

stwa łami

ą

ce fiskalne kryteria konwergencji;

Zakładanie zbyt optymistycznych prognoz;

makroekonomicznych w programach stabilizacyjnych;

4.

Brak poszanowania reguł PSiW;

5.

Nieproporcjonalne skupienie si

ę

na deficycie

bud

ż

etowym;

19

1.

Stosowanie kar wobec pa

ń

stw maj

ą

cych

problemy bud

ż

etowe

Wysokość deficytu

Kara

3%

0,2% PKB

4%

0,3% PKB

5%

0,4% PKB

6%

0,5% PKB

(wartość maksymalna)

Rozporządzenie Rady nr 1467/97 z 7 lipca 1997 w sprawie przyspieszenia i

wyjaśnienia stosowania procedury nadmiernego deficytu znowelizowane przez

rozporządzenie (WE) nr 1056/2005 z dnia 27 czerwca 2005 roku

20

Czy nakładanie sankcji

finansowych nie jest dobijaniem

le

żą

cego?

6

21

2.

Brak automatyzmu w nakładaniu

kar

Aby nało

ż

y

ć

sankcje niezb

ę

dna jest

wi

ę

kszo

ść

2/3 głosów Rady Ecofin

wa

ż

onych zgodnie z art. 205 ust. 2 TWE

(reprezentuj

ą

cych kraje strefy euro);

Głosowanie w Radzie 25.11.2003 roku

……

22

3.

Problemy z jako

ś

ci

ą

danych statystycznych; Rozbie

ż

no

ść

pomi

ę

dzy deklaracjami a podejmowanymi działaniami przez

pa

ń

stwa łami

ą

ce fiskalne kryteria konwergencji; Zakładanie zbyt

optymistycznych prognoz makroekonomicznych w programach

stabilizacyjnych;

Istniej

ą

powa

ż

ne ró

ż

nice pomi

ę

dzy

danymi przekazywanymi Komisji a

wyliczeniami Komisji odno

ś

nie sektora

finansów publicznych w

poszczególnych pa

ń

stwach.

23

Portugalia - procedura EDP wszcz

ę

ta w

2002 roku:

Deficyt założony w

programie

stabilizacyjnym na 2001

rok –

1,1% PKB

Deficyt rzeczywisty

szacowany przez Komisję

–

2,2 %PKB

Różnica 1,1 pkt proc !

W lipcu 2002 roku Komisja Europejska dostała

oficjalną informację na temat poziomu deficytu w

tym państwie. I tak w 2001 roku wyniósł on

4,2%

PKB

, czyli więcej o

3,1pkt proc

niż przyjęto w

początkowo w programie stabilizacyjnym i

2 pkty

proc

więcej niż szacowała Komisja.

24

Niemcy – procedura EDP uchwalona 21.01.2003 r.

Deficyt założony w

programie

stabilizacyjnym na 2001

rok –

1,5% PKB

Deficyt rzeczywisty

szacowany przez Komisję

–

2,6 %PKB

Różnica 1,1 pkt proc !

Jesienią 2002 roku Komisja szacowała, że deficyt

budżetowy wyniesie w Niemczech 3,8% PKB.

7

25

4.

Brak poszanowania reguł

PSiW;

W 2003 roku Francja została obj

ę

ta PND;

Władze Francji zobowi

ą

zały si

ę

unika

ć

nadmiernego

deficytu. Deklaracja ta nie była jednak przestrzegana;

W przeciwie

ń

stwie do Portugalii i Niemiec władze Francji

nie podj

ę

ły

ż

adnych kroków aby powstrzyma

ć

narastanie deficytu bud

ż

etowego. Nie d

ąż

yły tak

ż

e

do konstruktywnego dialogu, który miałby na celu

zrównowa

ż

enie ich sytuacji bud

ż

etowej;

Postulaty złagodzenia zapisów Paktu Stabilno

ś

ci i

Wzrostu tak aby lepiej uwzgl

ę

dniały one specyficzn

ą

sytuacj

ę

wynikaj

ą

c

ą

dla bud

ż

etu z osłabienia koniunktury

gospodarczej;

26

5. Nieproporcjonalne skupienie si

ę

na deficycie bud

ż

etowym

Zdaniem krytyków PSiW wysoko

ść

długu

publicznego jest lepszym miernikiem

problemów płynno

ś

ci bud

ż

etu pa

ń

stwa a

wi

ę

c tak

ż

e i napi

ęć

jakie mog

ą

powsta

ć

pomi

ę

dzy zdecentralizowan

ą

polityka

fiskaln

ą

a jednolit

ą

polityk

ą

monetarn

ą

;

27

28

8

29

Potrzeba istnienia mechanizmów zawartych w

Pakcie Stabilno

ś

ci i Wzrostu

1.

Dyscyplinowanie pa

ń

stw UGW do zmniejszania poziomu deficytów

bud

ż

etowych (1998 r.– 2,2% PKB, 2007 r. – 0,8% PKB);

2.

Stra

ż

nik finansów publicznych strefy euro;

3.

Ś

rodek zaradczy na bardzo mały bud

ż

et Unii Europejskiej (1,24%

DNB na lata 2007-13);

4.

Zapewnia przejrzysto

ść

prowadzonych w poszczególnych

pa

ń

stwach polityk bud

ż

etowych;

5.

Jest efektywnym systemem wczesnego ostrzegania;

6.

Jest form

ą

coraz bardziej zło

ż

onej koordynacji polityk

makroekonomicznych strefy euro;

7.

Wyznacza warunki brzegowe ram prowadzonej polityki bud

ż

etowej

pa

ń

stw członkowskich;

8.

Pomaga policy mix;

30

Pakt Stabilno

ś

ci i Wzrostu nale

ż

y niew

ą

tpliwie do jednego z

najwa

ż

niejszych elementów tworz

ą

cych Uni

ę

Gospodarcz

ą

i

Walutow

ą

jak i cał

ą

Uni

ę

Europejsk

ą

.

Pakt Stabilno

ś

ci i Wzrostu stanowi o

ś

mechanizmu stabilizacji

gospodarczej na rynku wewn

ę

trznym UE;

Dokonuje alokacji kompetencji w zakresie prowadzenia polityki

gospodarczej na terenie UE;

Jest mechanizmem, który ma na celu niedopuszczenie do kryzysu

sektora finansów publicznych, i w konsekwencji całego sektora

finansowego krajów Wspólnoty.

Jak wygl

ą

dałyby finanse publiczne krajów strefy euro, gdyby Paktu

nie było?

Analizuj

ą

c rol

ę

Paktu Stabilno

ś

ci i Wzrostu nale

ż

y pami

ę

ta

ć

,

ż

e ma

on na celu wpływanie na system finansów publicznych w taki

sposób, aby mogły one efektywnie oddziaływa

ć

na polityk

ę

gospodarcz

ą

poszczególnych pa

ń

stw członkowskich strefy euro.

Czy Unia Europejska potrzebuje Paktu

Stabilno

ś

ci i Wzrostu?

31

Dyskusja nad Paktem Stabilno

ś

ci i Wzrostu obrazuje i b

ę

dzie

obrazowa

ć

dylematy natury ekonomicznej i politycznej, zwi

ą

zane z

ograniczeniem autonomii polityki gospodarczej.

Zastanawiaj

ą

c si

ę

nad przyszło

ś

ci

ą

Paktu Stabilno

ś

ci i Wzrostu

mo

ż

na wzi

ąć

pod uwag

ę

takie zmiany w tym instrumencie, które

wprowadziłyby mo

ż

liwo

ść

automatycznego nakładania sankcji na

pa

ń

stwa łami

ą

ce postanowienia w nim zawarte.

Analizuj

ą

c Pakt Stabilno

ś

ci i Wzrostu mo

ż

na stwierdzi

ć

,

ż

e

mechanizmy w nim zawarte okazały si

ę

dla pa

ń

stw członkowskich

UGW skutecznym

ś

rodkiem przeciwdziałaj

ą

cym powstawaniu

zbyt du

ż

ego deficytu bud

ż

etowego mimo,

ż

e sankcje zwi

ą

zane z

nieprzestrzeganiem zapisów w nim zawartych nigdy nie zostały

wprowadzone w

ż

ycie (np. w stosunku do Niemiec i Francji).

Istnienie samego Paktu w istotny sposób wpływa ju

ż

na

dyscyplin

ę

sektora bud

ż

etowego krajów obj

ę

tych jego działaniem

i wła

ś

nie chocia

ż

by to

ś

wiadczy o potrzebie funkcjonowania

takiego instrumentu.

Wyszukiwarka

Podobne podstrony:

2012 05 10 czesc 1 1

2012 05 24 czesc 1

2012 05 10 Co uwzględnić do zachowku

2012 05 24 czesc 2

2012 05 10 Emocje nie dla sędziego

Załącznik nr 1 do zapytania ofertowego SP.EKS.272.117.2012 - formularz oferty, Przegrane 2012, Rok

Załącznik nr 2 do zapytania ofertowego SP.EKS.272.117.2012 - wykaz usług, Przegrane 2012, Rok 2012,

witaminy źródłem zdrowia 05.10.2012, BACHAMAS, Kronika 2012 2013

Załącznik Nr 3 do zapytania ofertowego SP.EKS.272.117.2012 - projekt umowy, Przegrane 2012, Rok 2012

05.10.2012

1 05 10 2012

W11 Starzenie komórkowe (asus Komputer's conflicted copy 2012 05 26)

Materialy do seminarium inz mat 09 10 czesc III

2002 05 10

2001 05 10

Aneks nr 2 Prospekt PKO BP 05 10 2009

abfc12d7930dd4d27f6248bd71353836, Przegrane 2012, Rok 2012, mail 10.07 Mława tablice

Nauka o państwie5 05 10

więcej podobnych podstron