Kontrakty terminowe – lista nr 2

Jeśli to potrzebne, w zadaniach należy przyjąć:

a)

Stopa depozytu wstępnego dla kontraktów futures WIG20 – 5%

b)

Stopa depozytu właściwego dla kontraktów futures WIG20 – 5%

c)

Stopa rentowności bonów skarbowych – 4%

d)

Stopa inflacji – 2%

e)

Prowizja od kupna / sprzedaży kontraktu terminowego – 6zł

Zad.1

Inwestor zajął 3 kwietnia pozycję długą w 10 kontraktach terminowych na WIG20 wygasających w czerwcu po

kursie 2460 pkt., a 6 dniu później zamknął pozycję sprzedając wszystkie kontrakty po kursie 2517 pkt. Oblicz

zysk inwestora po opodatkowaniu.

Zad.2

Oblicz wartości depozytu zabezpieczającego, jaki musi zostać wpłacony przez inwestora, który otworzył pozycję

krótka na pięciu kontraktach terminowych na WIG20, jeżeli kurs transakcji wynosił 3050 pkt. i był o 4% wyższy

niż zamknięcie poprzedniego dnia?

W jaki inny sposób inwestor mógł wnieść depozyt zabezpieczający.

Zad.3

Inwestor kupił 5 kontraktów terminowych na akcje PKN Orlen po kursie 26,70 PLN, wysyłając zlecenie z takim

limitem jak cena transakcji. Fixing na zamknięciu w dniu poprzednim był 0,45 PLN wyżej. Po upływie dwóch

tygodni sprzedał posiadane kontrakty po kursie 26,20 PLN. Oblicz stopę zwrotu inwestora po opodatkowaniu,

jeżeli jeden kontrakt opiewa na 100 akcji PKN Orlen, wysokość wstępnego depozytu zabezpieczającego dla

inwestora wynosi 9%. Prowizja standardowa. Kurs nie zamienił się w stosunku do poprzedniego dnia.

Zad.4

Inwestor posiada 5.000 akcji PEKAO SA. W związku z oczekiwanym spadkiem kursu akcji (spodziewanym w

okresie najbliższych 6 miesięcy) chce zabezpieczyć swoją pozycję przy użyciu kontraktów terminowych opartych

na akcjach tej spółki.

a)

Jaką pozycję na rynku kontraktów terminowych powinien zająć inwestor, aby maksymalnie

zabezpieczyć swoją pozycję? (jeden kontrakt opiewa na 100 akcji PEKAO SA). Proszę zaproponować

rzeczywisty kontrakt dostępny dziś, najlepszy dla zabezpieczenia uzasadniając wybór.

b)

Załóżmy, że w okresie utrzymywania pozycji zabezpieczającej w kontraktach terminowych nastąpił

wzrost kursu akcji PEKAO SA z 110,00 PLN do 114,00 PLN i wzrost kursu kontraktu terminowego ze

108,00 PLN do 113,00 PLN. Proszę obliczyć łączny wynik inwestora w okresie utrzymywania pozycji

zabezpieczającej. Należy pominąć prowizję i podatek. Proszę skomentować otrzymane wyniki,

uwzględniając ryzyko zmiany ceny i ryzyko bazy.

Zad. 5

Inwestor przewiduję hossę na rynku przez najbliższe 6 miesięcy. Jaką pozycję powinien zająć w kontraktach

oraz jakie kontrakty wybrać. A co jeśli oczekiwałby bessy? Proszę uwzględnić bieżący poziom indeksów, bazę i

poziom kontraktów.

Zad. 6

Skład portfela wygląda następująco: 25% - PKN Orlen, 25% - KGHM, 20% - PKOBP, 10% - GANT, 20% bony

skarbowe. Łączna wartość portfela wynosi 10 mln PLN. Inwestor obawia się korekty na giełdzie, a jednocześnie

chce pokazać jak najlepsze wyniki na 30.06.2013. Zaproponuj transakcje zabezpieczające.

Zad.7

Inwestor kupił kontrakt FW20M13 po kursie 1850. Depozyt wstępny wynosi 10% wartości kontraktu. Proszę

określić dźwignię na tym kontrakcie. Ile wynosi minimalny kro notowania dla tego kontraktu? Jeśli cena

kontraktu wzrosła o 1%, to jaki jest zwrot z zainwestowanej kwoty inwestora?

Zad.8

Inwestor posiada 3.000 akcji AGORY SA. Na podstawie miesięcznych danych historycznych stwierdził, iż

kontrakt FAGU13 ma odchylenie standardowe 3 zł, a odchylenie standardowe dla tego samego przedziału

czasowego dla ceny akcji spółki wynosi 4,5 PLN. Korelacja wynosiła 0,8. Proszę zaproponować strategię

zabezpieczającą, jeżeli inwestor oczekuje, że w najbliższym czasie ceny akcji tej spółki mogą spadać.

Zad.9

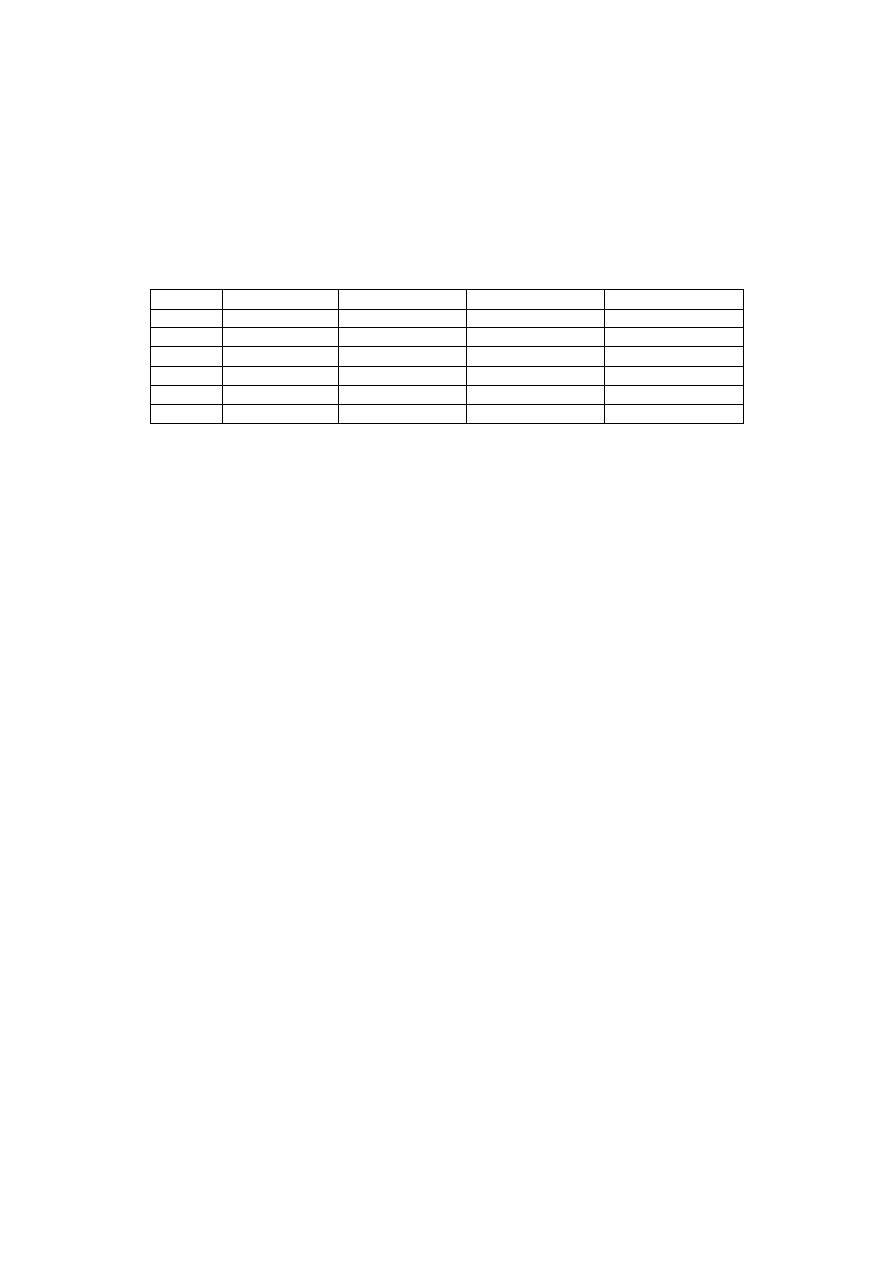

Inwestor oczekując spadków na warszawskiej giełdzie otworzył 03.04. pozycję na 8 kontraktach terminowych

na WIG20, po kursie 1893. Kursy zamknięcia i otwarcia oraz maksymalne i minimalne dla każdego dnia są

podane w tabeli.

Dzień

Kurs otwarcia

Kurs minimalny

Kurs maksymalny

Kurs zamknięcia

04.04

1892

1890

1899

1896

05.04

1898

1865

1901

1865

06.04

1886

1875

1894

1891

07.04

1908

1908

1960

1940

10.04

1930

1925

1965

1960

11.04

1964

1910

2002

1934

a)

Oblicz stopę zwrotu inwestora po opodatkowaniu zakładając, że 10.04 zamknął swoją pozycję po

najkorzystniejszym dla siebie kursie.

b)

Ile wyniósł stan rachunku inwestora 06.04 o godz. 06.00?

Zad.10

Inwestor zamierza najlepiej jak to możliwe zabezpieczyć swoją długą pozycję w portfelu akcji

odzwierciedlającym skład WIG20 o wartości 1 mln zł na najbliższe dwa miesiące. Do zabezpieczenia zamierza

użyć wygasających za trzy miesiące kontraktów futures na indeks. Wartość obecna indeksu wynosi 2640 pkt.,

stopa wolna od ryzyka 4,0%, stopa dywidendy 1,0% w skali roku. Ile wyniesie zysk inwestora na odpowiedniej

pozycji futures przy założeniu, że kontrakt jest wyceniany zgodnie z parytetem spot-futures, inwestor użyje

całkowitej liczby kontraktów do zabezpieczenia pozycji, zaś wartość indeksu za dwa miesiące wyniesie 2580

pkt.?

Wyszukiwarka

Podobne podstrony:

kontrakty terminowe lista nr 1

kontrakty terminowe Lista uzupełniająca

macierze i wyznaczniki lista nr Nieznany

Analiza III semestr lista nr 3 Nieznany (2)

podstawy automatyki ćwiczenia lista nr 4b

Lista nr 1, Programowanie

podstawy automatyki ćwiczenia lista nr 4c

podstawy automatyki ćwiczenia lista nr 5b

podstawy automatyki ćwiczenia lista nr 3c

Lista nr 3 id 270070 Nieznany

podstawy automatyki ćwiczenia lista nr 4d

Lista nr 1 i 2

podstawy automatyki ćwiczenia lista nr 4d

Kontrakty terminowe

prosta na plaszczyznie lista nr 6

LISTA NR 3 z odp

LISTA NR 3

podstawy automatyki ćwiczenia lista nr 5a

podstawy automatyki ćwiczenia lista nr 1b

więcej podobnych podstron