1

1

Wykład 5

DROGA DO EURO

v.2. 21.12.2013

1

2

2

Polityka pieniężna > Droga do euro

Traktat rzymski

>

pięć

podstawowych zasad na których

oparte jest funkcjonowanie UE i

jednolity rynek finansowy UE:

1. Swoboda przepływu towarów

2. Swoboda przepływu usług

3. Swoboda przepływu kapitału

4. Swoboda przepływu osób

5. Swoboda prowadzenia działalności

gospodarczej

2

3

3

3

Polityka pieniężna

Jednolity rynek finansowy UE

>

podstawą utworzenie ( z dniem

01.01.1999 r.) Unii Gospodarczo-

Walutowej (potocznie

strefy euro SE

lub

unii walutowej ) i jej rozszerzanie o

kolejne kraje UE.

1. EBC i banki centralne krajów strefy

euro prowadzą ściśle uzgodnioną

politykę pieniężną;

2. Pozostałe kraje UE prowadzą własną

politykę pieniężną skoordynowaną z

zasadami i celami UE

> szerzej w toku następnych wykładów

4

4

Konwergencja > Kryteria z Maastricht

Kryteria z Maastricht

• Aby unia monetarna mogła dobrze funkcjonować,

zalecane jest aby wchodzące w jej skład gospodarki

były pod pewnymi względami do siebie podobne >

procesy wyrównywania > ewolucja upodabniająca i

integrująca gospodarki i społeczeństwa krajów UE, a

zwłaszcza UGW („Strefy Euro”)

• Oznacza to, że kraje strefy euro powinny osiągnąć

znaczny stopień zbieżności, co dotyczy zarówno

wielkości nominalnych (np. stóp%, stóp podatkowych,

stóp wzrostu, stóp bezrobocia, inflacji), jak i pewnych

wielkości i procesów realnych (synchronizacji cykli

koniunkturalnych

- zobacz: Koszty i zagrożenia związane z przystąpieniem do strefy

euro).

4

Konwergencja > Kryteria z

Maastricht

• Przed powstaniem strefy euro, jej twórcy

zdawali sobie sprawę z wyzwań, jakie to

przedsięwzięcie stawia przed krajami

Europy.

• W związku z tym opracowano listę tzw.

kryteriów konwergencji (zbieżności)

,

które mają na celu określenie, czy dany

kraj jest już przygotowany do przyjęcia

wspólnej waluty

.

5

6

6

Konwergencja > Kryteria z Maastricht

• Bez spełnienia tych warunków Polska

nie będzie mogła uzyskać

członkostwa w strefie euro, które

jest kolejnym etapem integracji po

przystąpieniu do Unii Europejskiej.

Spośród 5 (4+1)kryteriów zbieżności

wyróżniamy:

2

kryteria fiskalne (sfery finansów

publicznych)

3(2+1)

kryteria monetarne (sfery

polityki monetarnej)

6

7

7

Polityka pieniężna > kryteria

konwergencji

Podstawowe

5

kryteriów wejścia

kraju UE do strefy euro

:

1

Deficyt budżetowy sektora finansów

publicznych nie może przekraczać 3% PKB

2

Dług publiczny nie może być większy niż 60%

PKB

3

Średnia

roczna stopa inflacji nie może być

wyższa o więcej niż 1,5 pkt% od inflacji w 3

krajach UE mających najniższą inflację

4 Średnia stopa procentowa nie może być wyższa

o więcej niż 2 pkt% od stopy % w trzech krajach

UE o najniższej inflacji

5 Kraj aspirujący do SE musi przez co najmniej 2

lata przed wejściem do SE uczestniczyć w

europejskim systemie walutowym ERM II i

przestrzegać określonego przedziału wahań

kursu własnej waluty utrzymując jednocześnie

zgodność z kryteriami fiskalnymi i monetarnymi.

> szerzej w toku następnych wykładów

7

8

8

Polityka pieniężna > kryteria

konwergencji

• Kryteria fiskalne

,

czyli kryteria stabilności

finansów sektora instytucji rządowych i

samorządowych są spełnione, gdy kraj nie

jest objęty procedurą nadmiernego deficytu.

Nadmierny deficyt występuje wtedy, gdy

faktyczny lub planowany deficyt sektora

finansów publicznych przekracza 3% PKB

lub relacja zadłużenia publicznego do PKB

przewyższa 60%.

• Monetarne kryteria zbieżności dotyczą

odpowiednio: stabilności cen, wysokości

długoterminowych stóp procentowych i

zdolności do utrzymania stabilności w

zakresie kursu waluty.

8

9

9

Pakt Stabilności i Wzrostu

• Tzw. Pakt Stabilności i Wzrostu został przyjęty przez

Radę Europejską w czerwcu 1997 r. i jest częścią

Traktatu z Maastricht. Pakt miał stanowić

zabezpieczenie dla krajów będących w strefie

euro przed nadmiernymi deficytami budżetowymi.

• Zgodnie z filozofią Paktu,

polityka fiskalna

powinna oddziaływać stabilizująco na gospodarkę

tylko poprzez działanie tzw. automatycznych

stabilizatorów koniunktury, uruchamianych np.

poprzez spadek wpływów podatkowych czy

zwiększenie wypłat z tytułu zasiłków dla

bezrobotnych

. Kraje członkowskie, z wyjątkiem

sytuacji nadzwyczajnych, nie powinny próbować

oddziaływać na gospodarkę za pomocą

administracyjnych środków polityki fiskalnej.

9

10

10

Pakt Stabilności i Wzrostu

• Reguły Paktu Stabilności i Wzrostu

miały

przede wszystkim za zadanie zapobiec

rozluźnianiu polityki fiskalnej w okresie dobrej

koniunktury gospodarczej, kiedy pokusa

wykorzystania rosnących wpływów podatkowych

do zwiększania wydatków jest szczególnie duża.

• Skonsolidowanie finansów publicznych ma

umożliwić krajom członkowskim przeciwdziałanie

cyklicznemu osłabianiu koniunktury gospodarczej,

przy jednoczesnym nieprzekraczaniu wartości

referencyjnej relacji deficytu do produktu

krajowego brutto i tym samym unikanie

wszczęcia wobec nich tzw. procedury

nadmiernego deficytu.

10

11

11

Pakt Stabilności i

Wzrostu

• Pakt zobowiązuje wszystkie kraje członkowskie

UE do systematycznego przedkładania i

aktualizowania programów

makroekonomicznych, na podstawie których

Komisja Europejska ocenia ich sytuację

gospodarczą (w tym przede wszystkim

kondycję finansów publicznych).

•

Dla krajów członkowskich strefy euro

nieprzestrzegających dyscypliny fiskalnej Pakt,

obok uruchomienia tzw. procedury

nadmiernego deficytu, przewiduje składanie

nieoprocentowanych depozytów, a także

nawet kary finansowe

.

11

12

12

Pakt Stabilności i Wzrostu > kryteria

konwergencji

Pierwsze kryterium fiskalne – wielkość

deficytu

1

. Pierwsze kryterium fiskalne

• Pakt zaleca, by w okresie normalnej koniunktury

budżety publiczne były zrównoważone,

natomiast w okresie gorszej koniunktury deficyt

nie przekraczał 3% produktu krajowego brutto

(PKB).

• Sankcje za przekroczenie tego wskaźnika polegają na obowiązku

złożenia nieoprocentowanego depozytu stabilizacyjnego, który

przemienia się w ostateczną karę finansową, jeśli danemu krajowi

nie uda się w ciągu 2 lat zlikwidować nadmiernego deficytu.

• Wysokość tych kar zawiera się w przedziale od 0,2 do 0,5% PKB, w

zależności od skali przekroczenia referencyjnego wskaźnika 3%.

Sankcje te nie będą stosowane w sytuacji, gdy w danym państwie

wystąpi recesja gospodarcza charakteryzująca się spadkiem PKB

większym niż 2%.

12

13

13

Pakt Stabilności i Wzrostu > kryteria

konwergencji

Pierwsze kryterium fiskalne – wielkość

deficytu

• Po przystąpieniu do Unii Europejskiej Polska

została objęta postanowieniami Paktu Stabilności

i Wzrostu, choć nie jest narażona na sankcje

finansowe przewidziane dla krajów strefy euro.

• Niemniej jednak utrzymując deficyt budżetowy na

poziomie przekraczającym 3% PKB, Polska może

tracić część środków finansowych przyznawanych

przez Wspólnotę, m.in. na rozbudowę

infrastruktury drogowej i ochronę środowiska w

ramach funduszu spójności (np. na mocy

Rozporządzenia Rady UE 1164/94,

ustanawiającego Fundusz Spójności).

13

14

14

Pakt Stabilności i Wzrostu > kryteria

konwergencji

Drugie kryterium fiskalne – wielkość deficytu

2

. Drugie kryterium fiskalne

Dług publiczny nie może być większy

niż 60% PKB.

Kontrolowanie przestrzegania kryterium długu

publicznego ma zapobiegać średnio- i

długokresowemu rozluźnianiu dyscypliny sektora

finansów publicznych, ma przeciwdziałać

kumulacji (intensywnemu rolowaniu) długu i

racjonalizować sposoby finansowania zarówno

rocznych niedoborów finansowych jak i ich

rolowania.

De facto jest to kryterium ułatwiające kontrolę

kondycji sektora finansów publicznych w krajach

Unii G-W i w krajach do niej kandydujących

14

15

15

Konwergencja – kryteria monetarne

• 3

. Kryterium stabilności cen (a

zarazem pierwsze kryterium

monetarne) -

zwane też kryterium

inflacyjnym - wymaga, aby

inflacja w

kraju ubiegającym się o członkostwo

w strefie euro nie przekraczała o

więcej niż 1,5 pkt. proc. średniej

inflacji w trzech krajach

członkowskich UE najlepszych pod

względem stabilności cen.

15

16

16

Konwergencja - Poziom inflacji - kryterium

stabilności cen

Zgodnie z unijną definicją,

dany kraj

spełnia kryterium stabilności cen,

gdy jego średnioroczna inflacja

(liczona jako 12-miesięczna średnia

ruchoma, mierzona indeksem HICP -

ang. Harmonized Index of Consumer

Prices)

nie przekracza tzw. wartości

referencyjnej

.

16

17

17

Konwergencja - Poziom inflacji - kryterium

stabilności cen

• Wartość ta wyznaczana jest na podstawie

średniej arytmetycznej z inflacji w trzech

krajach UE najlepszych pod względem

stabilności cen

(ang. the three best-performing

Member States in terms of price stability),

powiększonej o 1,5 pkt. proc.

• Do weryfikacji, czy powyższe kryterium zostało

spełnione posługujemy się więc

zharmonizowanym indeksem cen

konsumpcyjnych HICP.

17

18

18

Indeks cen HICP a Wskaźnik cen CPI

• HICP nieco się różni od najbardziej popularnego w

Polsce wskaźnika cen dóbr i usług

konsumpcyjnych - CPI. Przykładowo, HICP

dodatkowo uwzględnia wydatki ponoszone przez

cudzoziemców na zakup towarów i usług w

Polsce, czy szacunkowe wydatki ponoszone przez

osoby przebywające w szpitalach.

• Oba wskaźniki odpowiadają też na różne pytania.

Inflacja mierzona wskaźnikiem CPI mówi nam o ile

więcej (procentowo) musimy wydać na zakup

dzisiejszego koszyka dóbr i usług (czyli dóbr i

usług, jakie przeciętnie kupuje polski konsument)

w stosunku do wydatków, jakie ponieślibyśmy w

roku ubiegłym na zakup takiego samego koszyka.

18

19

19

Indeks cen HICP a Wskaźnik cen CPI

• Wskaźnik HICP mówi z kolei o tym, jak

zmieniły się koszty konsumpcji bieżącej w

porównaniu do kosztów konsumpcji (o innej

strukturze) sprzed roku.

• Innymi słowy, jeżeli w zeszłym roku kupowaliśmy

TVC HD Ready, a w bieżącym roku mamy wyższy

dochód i wszyscy kupujemy już TVC Full HD, to

wskaźnik CPI będzie uwzględniać wzrost cen TVC

HD Ready w br. w stosunku do ich poziomu cen z

roku ubiegłego, natomiast wskaźnik HICP pokaże

m.in., o ile wzrosły nasze wydatki w związku z

zakupem TVC Full HD w br. w stosunku do

wydatków, jakie ponosiliśmy na zakup TVC HD

Ready w ub.r.

19

20

20

Indeks cen HICP a Wskaźnik cen CPI

Przyczyny różnic pomiędzy roczną inflacją mierzoną za

pomocą wskaźników HICP i CPI

Metodologia obliczania narodowych wskaźników CPI różni się w

poszczególnych krajach.

W rezultacie, w celu zapewnienia międzynarodowej

porównywalności

wskaźników inflacji, Komisja Europejska wprowadziła

zharmonizowany indeks cen konsumpcyjnych (HICP), który we

wszystkich krajach Unii Europejskiej jest opracowywany według

ujednoliconej metodologii.

Do końca 2005 r. odchylenia pomiędzy roczną inflacją w Polsce

mierzoną za pomocą wskaźnika HICP i CPI były uznawane za

nieznaczne.

W okresie 1997-2005 (publikację wskaźnika HICP rozpoczęto w

1997 r.), bezwzględna różnica pomiędzy inflacją HICP a CPI

wynosiła przeciętnie 0,1 pkt. proc., a jedynie w trzech miesiącach

przekroczyła 0,3 pkt. proc. W 2006 r. różnica pomiędzy obiema

miarami inflacji wzrosła z 0,3 pkt. proc. w styczniu do 0,7 pkt. proc.

w czerwcu.

20

21

21

Indeks cen HICP a Wskaźnik cen CPI

Można wskazać dwie przyczyny

rozbieżności pomiędzy rocznymi

wskaźnikami inflacji HICP i CPI:

Pierwsza przyczyna różnic pomiędzy inflacją HICP a CPI

dotyczy odmiennych źródeł danych statystycznych,

będących podstawą tworzenia wag używanych do agregacji

wskaźników.

W przypadku wskaźnika CPI do wyznaczania wag używane są

szacunki wydatków gospodarstw domowych, uzyskane z badania

budżetów gospodarstw domowych.

W przypadku wskaźnika HICP dane pochodzą ze statystyki

rachunków narodowych. Oznacza to m.in. że indeks

zharmonizowany uwzględnia dodatkowo wydatki ponoszone przez

cudzoziemców na zakup towarów i usług w Polsce oraz

szacunkowe wydatki ponoszone przez osoby przebywające w tzw.

gospodarstwach instytucjonalnych (np. szpitalach, więzieniach,

domach opieki nad starszymi i chorymi itd.).

21

22

22

Indeks cen HICP a Wskaźnik cen CPI

Druga przyczyna rozbieżności pomiędzy obiema

miarami inflacji dotyczy metodologii obliczania

wskaźników na kolejnych szczeblach agregacji.

W szczególności, różnica ta może mieć istotne

znaczenie przy zmianach koszyka towarów i usług

konsumpcyjnych

.

Roczna inflacja CPI obliczana jest z użyciem

wskaźników (poziomów cen) z roku poprzedniego

przeliczonych w systemie wag obowiązującym w

bieżącym roku. Natomiast w przypadku inflacji HICP

wskaźniki z roku poprzedniego wykorzystują system

wag obowiązujący w danym roku.

22

23

23

Indeks cen HICP a Wskaźnik cen CPI

W konsekwencji, w przypadku pojawienia się w

koszyku nowych dóbr, roczne wartości inflacji CPI

i HICP mogą znacząco od siebie odbiegać.

Oznacza to również pewną różnicę w interpretacji

obu wskaźników. Inflacja mierzona przy

wykorzystaniu wskaźnika CPI odzwierciedla

zmianę kosztów, jakie trzeba ponieść na zakup

koszyka towarów i usług konsumpcyjnych w

bieżącym roku w stosunku do wydatków

poniesionych na taki sam koszyk przed rokiem.

Z kolei inflacja mierzona HICP wskazuje jak

zmieniły się koszty konsumpcji bieżącej w

porównaniu do kosztów konsumpcji (o innej

strukturze) sprzed roku.

23

24

24

Indeks cen HICP a Wskaźnik cen CPI

• W przypadku Polski największe różnice w wagach

stosowanych do obliczania wskaźników CPI i HICP

dotyczą żywności i napojów bezalkoholowych,

pozostałych towarów i usług konsumpcyjnych oraz

transportu i łączności.

Według szacunkowych obliczeń różnica w

zastosowanych wagach w czerwcu 2006 r. wyjaśnia ok.

0,3 - 0,4 pkt. proc. rozbieżności pomiędzy roczną

inflacją HICP i CPI. W szczególności, różnica w wagach

grupy cen żywności i napojów bezalkoholowych (waga

tej grupy w CPI wynosi 27,2%, a w HICP 19,9%)

odpowiada za ok. 0,2 pkt proc. rozbieżności pomiędzy

wskaźnikami.

24

25

25

Indeks cen HICP a Wskaźnik cen CPI

• Do wzrostu różnicy pomiędzy obiema miarami

inflacji najsilniej przyczynił się wzrost cen w

grupie ”pozostałe usługi gdzie indziej

niesklasyfikowane” na skutek wzrostu niektórych

opłat sądowych w marcu 2006 r., przy znacznie

wyższym udziale tej grupy w HICP (grupa

”pozostałe usługi gdzie indziej niesklasyfikowane”

ma 2,7 procentowy udział w HICP przy 0,07

procentowym udziale w CPI). Dodatkowo, w

wyniku zmian w koszyku towarów i usług

konsumpcyjnych w 2006 r. (włączenia usług

telefonii mobilnej do wskaźników HICP i CPI)

roczna inflacja mierzona HICP w czerwcu 2006 r.

przewyższała inflację mierzoną CPI o ok. 0,1 pkt.

proc.

25

26

26

Indeks cen HICP a Wskaźnik cen CPI

• Należy podkreślić, że oba wskaźniki inflacji

bazują na tych samych danych

pochodzących z notowań cen detalicznych

prowadzonych przez GUS.

• Liczbowe różnice między roczną inflacją

mierzoną wskaźnikami CPI i HICP wskazują

jednak wyraźnie,

że różnice w metodologiach obliczania

wskaźników inflacji mogą istotnie wpływać

na ocenę jej poziomu.

26

27

27

Konwergencja - Poziom inflacji - kryterium

stabilności cen

• Dodatkowym elementem charakterystycznym dla

kryterium stabilności cen jest to, że dotyczy ono

inflacji średniorocznej, a nie liczonej rok do roku

(r/r). Różnica polega na tym, że - przykładowo -

obliczając inflację w listopadzie 2006 r. metodą r/r

porównujemy poziom cen z listopada 2006 r. z

poziomem cen z listopada 2005 r.

• Przy wyznaczaniu inflacji średniorocznej,

porównujemy natomiast średni poziom cen z

ostatnich 12 miesięcy (w tym przypadku w

okresie grudzień 2005 r. - listopad 2006 r.) ze

średnim poziomem cen z poprzednich 12

miesięcy (a więc w okresie grudzień 2004 r. -

listopad 2005 r.).

27

28

28

Konwergencja - Poziom inflacji - kryterium

stabilności cen

• W rezultacie, średnioroczna inflacja nie waha się

tak gwałtownie jak inflacja liczona rok do roku, a

jej zmiany są bardziej rozłożone w czasie. Gdyby

np. w styczniu 2006 r. silnie wzrosły ceny wielu

produktów ze względu na wzrost stawek

podatków pośrednich, to poziom cen w tym

miesiącu wyraźnie by wzrósł, a wskaźnik inflacji

r/r także "wyskoczyłby" do góry. Przy inflacji

średniorocznej, wzrost cen w styczniu 2006 w

znacznie mniejszym stopniu podniósłby ich średni

poziom z ostatnich 12 miesięcy, a tym samym

słabiej wpłynął na wzrost inflacji średniorocznej w

2006 r.

28

29

29

Konwergencja - Poziom inflacji - kryterium

stabilności cen

• Po uwzględnieniu różnic pomiędzy omawianymi

wskaźnikami powróćmy do sposobu wyliczania

wartości referencyjnej. Na pierwszy rzut oka

wszystko wydaje się proste, ale w dyskusji n/t

kryterium stabilności cen często wpada się w

pułapkę pewnego uproszczenia, jakim jest

wyznaczenie grupy trzech krajów referencyjnych

na podstawie odnotowanej w nich najniższej

inflacji spośród członków UE.

29

30

30

Konwergencja - Poziom inflacji - kryterium

stabilności cen

• W szczególnym przypadku taka interpretacja

oznacza włączanie do tej grupy także krajów z

ujemną inflacją, co prowadziłoby do zaniżenia

wartości referencyjnej. W rzeczywistości grupę

referencyjną tworzą kraje "najlepsze pod

względem stabilności cen", a za taką trudno

uznać, na przykład, deflację. Potwierdza to

interpretacja Komisji Europejskiej, która w

Raporcie o konwergencji w 2004 r. wykluczyła

Litwę z grupy krajów referencyjnych z powodu

wystąpienia w tym kraju deflacji.

30

31

31

Konwergencja - Poziom inflacji - kryterium

stabilności cen

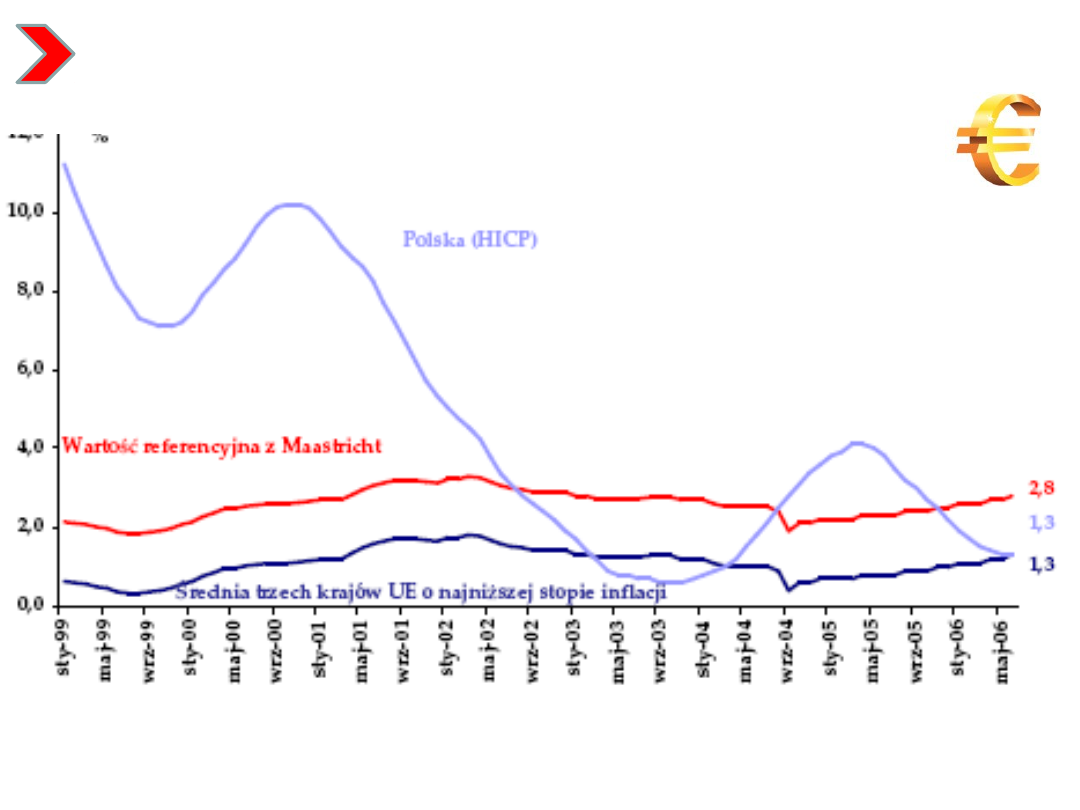

Wartość referencyjna z Maastricht

Ocena, czy dany kraj może być włączony do grupy krajów o

najbardziej stabilnych cenach, jest dokonywana w

poszczególnych przypadkach indywidualnie przez Komisję

Europejską oraz Europejski Bank Centralny (EBC).

Zgodnie ze stanowiskiem prezentowanym przez Komisję, przedstawionym

w Raporcie o konwergencji za 2004 r., z grupy krajów referencyjnych

wyłączone są kraje, w których wystąpiła deflacja. Z kolei EBC nie uzależnia

wyłączenia danego kraju z grupy krajów referencyjnych od tego, czy

wystąpiła w nim deflacja, lecz od tego, czy jego średnioroczna inflacja

różni się w sposób znaczący od tempa wzrostu cen odnotowanego w

innych krajach

.

Na wykresie na jednym z kolejnych slajdów przedstawiono szacunki

wartości referencyjnej przy założeniu, że kraje o zerowej oraz bardzo

niskiej średniorocznej inflacji można zaliczyć do grupy krajów o najbardziej

stabilnych cenach.

Więcej na temat kryteriów z Maastricht zobacz: Raport na

temat korzyści i kosztów przystąpienia Polski do strefy euro, NBP, 2004 i kolejne raporty.

31

32

32

Konwergencja - Poziom inflacji - kryterium

stabilności cen

• O ile możemy wykluczyć deflację przy ustalaniu

wartości referencyjnej, to nie mamy pewności jak

postępować z krajami o zerowej, bądź bardzo

niskiej inflacji.

• EBC i Komisja Europejska rozpatrują takie

przypadki indywidualnie.

• W swoich dotychczasowych obliczeniach

(przedstawionych w Raportach o inflacji) NBP -

zgodnie z zasadą ostrożności - przyjmował, że do

wyznaczenia grupy referencyjnej bierze się pod

uwagę wszystkie kraje z nieujemną inflacją.

32

33

33

Konwergencja - Poziom inflacji - kryterium

stabilności cen

W rezultacie, to czy spełniamy kryterium inflacyjne,

sprawdzamy w następujący sposób

:

1. wybieramy trzy kraje UE o najniższej (nieujemnej) średniorocznej stopie

inflacji HICP. Np. we wrześniu 2006 r. były to: Finlandia (z inflacją 1,2%),

Polska (1,2%) i Szwecja (1,4%)

2. obliczamy średnią arytmetyczną z tych stóp inflacji

(1,2% + 1,2% + 1,4%) / 3 = 1,3%

3. dodajemy do tak obliczonej średniej 1,5 pkt. proc. uzyskując wartość

referencyjną dla kryterium stabilności cen

1,3% + 1,5 pkt. proc. = 2,8%

4. sprawdzamy, czy średnioroczna inflacja w kraju kandydującym do

strefy euro nie przekracza wartości referencyjnej. Jeśli nie, to kraj ten

spełnia kryterium stabilności cen.

5. W Polsce średnioroczna inflacja (mierzona indeksem HICP) we wrześniu

2006 r. wyniosła 1,2%, tj. mniej niż wartość referencyjna 2,8%, a więc

Polska spełniła w tym okresie kryterium stabilności cen. Niestety w

kolejnych latach po 2007 r. było już o wiele gorzej w zakresie tego

kryterium bo wzrosła inflacja.

33

34

34

Porównanie CPI i HICP – stopa w Polsce a kryterium

konwergencji –NBP lipiec 2006

34

35

35

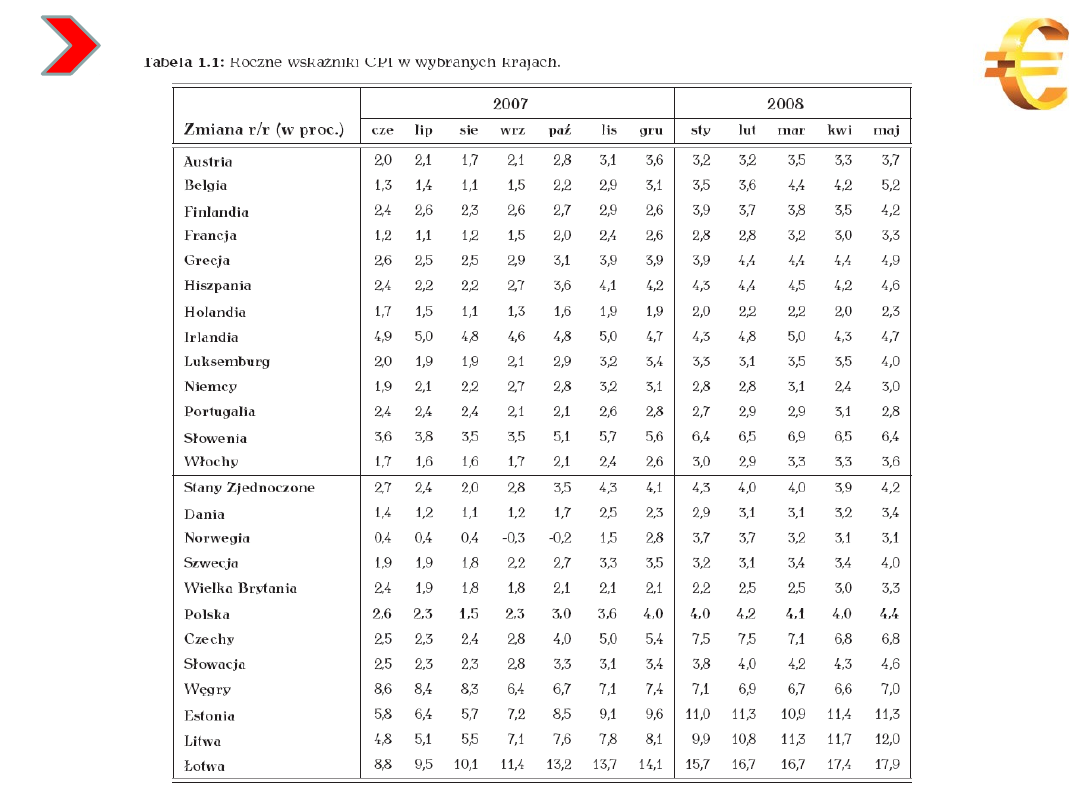

Roczne wskaźniki CPI w wybranych krajach (dane NBP z 06.2008

35

36

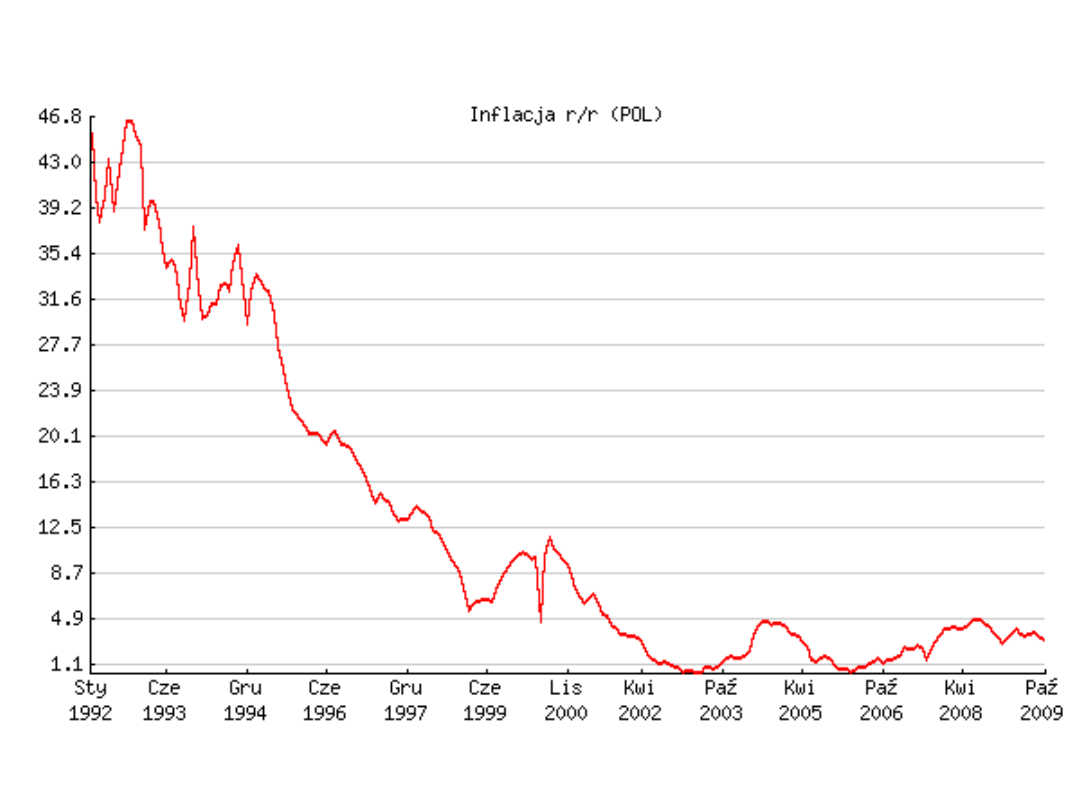

INFLACJA CPI R/R 1992-2009

37

37

Konwergencja - Stopy procentowe –

kryterium długoterminowych stóp

procentowych

• 4

.

Kryterium stóp procentowych (drugie

kryterium monetarne)

ma na celu

sprawdzenie trwałości konwergencji osiągniętej

przez kraj kandydujący do strefy euro.

Kryterium to jest spełnione, gdy średnia

nominalna długoterminowa stopa procentowa

ocenianego kraju nie przekracza wartości

referencyjnej.

• Wartość ta jest wyznaczana na podstawie średniej

arytmetycznej ze stóp procentowych w trzech krajach UE

najlepszych pod względem stabilności cen, powiększonej

o 2 pkt. proc.

• Stopy procentowe oblicza się na podstawie

długoterminowych obligacji rządowych lub

porównywalnych papierów wartościowych, a średnia

nominalna długoterminowa stopa procentowa jest

wyznaczana jako średnia arytmetyczna z ostatnich 12

miesięcy.

37

38

38

Konwergencja - Stopy procentowe –

kryterium długoterminowych stóp

procentowych

W rezultacie, to czy spełniamy kryterium

długoterminowych stóp

procentowych, sprawdzamy w

następujący sposób:

wybieramy trzy kraje UE o najniższej (nieujemnej) średniorocznej

stopie inflacji HICP > np. we wrześniu 2006 r. były to: Finlandia, Polska i

Szwecja

obliczamy średnią arytmetyczną ze stóp procentowych w krajach

referencyjnych:

[3,66% (w Finlandii) + 5,21% (w Polsce) + 3,62% (w Szwecji)] / 3 =

4,2%

dodajemy do tak obliczonej średniej 2,0 pkt. proc. uzyskując wartość

referencyjną dla kryterium długoterminowych stóp procentowych:

4,2% + 2,0 pkt. proc. = 6,2%

sprawdzamy, czy średnia nominalna długoterminowa stopa

procentowa w kraju kandydującym do strefy euro nie przekracza

wartości referencyjnej.

Jeśli nie, to kraj ten spełnia kryterium długoterminowych stóp

procentowych.

38

1

2

3

4

39

39

Konwergencja - Stopy procentowe –

kryterium długoterminowych stóp

procentowych

Wobec tego zgodnie z

kryterium stóp

procentowych,

długoterminowa nominalna stopa

procentowa w Polsce nie mogła być wyższa niż 2 pkt.

proc. od średniej z tak wyznaczonych stóp w trzech

krajach UE najlepszych pod względem stabilności cen.

W Polsce średnia nominalna długoterminowa

stopa procentowa we wrześniu 2006 r. wyniosła

5,2%, tj. mniej niż wartość referencyjna 6,2%, a

więc Polska w tym czasie spełniała kryterium

długoterminowych stóp procentowych

.

39

40

40

Konwergencja - Kurs walutowy - kryterium

kursowe

5

.

kryterium kursu walutowego

(

trzecie kryterium monetarne

)

Kraj aspirujący do

SE musi przez co najmniej 2 lata przed wejściem

do SE uczestniczyć w europejskim systemie

walutowym ERM II i przestrzegać określonego

przedziału wahań kursu własnej waluty tzn. że

przed przystąpieniem do unii monetarnej Polska

powinna uczestniczyć przez co najmniej dwa lata w

Europejskim Mechanizmie Kursowym II (ERM II –

ang. Exchange Rate Mechanism II).

W tym okresie

kurs złotego wobec euro powinien

się utrzymywać w standardowo określonym

przedziale wahań (+/-15%) wokół centralnego

parytetu,

albo w wynegocjowanym węższym paśmie,

przy czym parytet nie może zostać zdewaluowany.

40

41

41

Konwergencja - Kurs walutowy - kryterium

kursowe

• Decyzja dotycząca ustalenia poziomu

kursu centralnego (parytetu) oraz pasma

wahań jest podejmowana na podstawie

wspólnego porozumienia między

ministrami finansów krajów strefy euro,

Europejskim Bankiem Centralnym (EBC)

oraz ministrami finansów i prezesami

banków centralnych krajów

uczestniczących w ERM II.

Decyzja podejmowana jest przy udziale

Komisji Europejskiej.

41

42

42

Konwergencja - Kurs walutowy - kryterium

kursowe

• Ważne jest, aby ustalony kurs centralny był

spójny z fundamentami gospodarki i

jednocześnie był postrzegany przez rynek

finansowy jako możliwy do utrzymania

. Zbyt

słaby parytet rodziłby ryzyko wzrostu presji

inflacyjnej, gdyż wtedy np. dobra importowane w

przeliczeniu na złotówki byłyby droższe.

• {Przykład uproszczony: Telewizor zakupiony za

500 euro przy kursie 4,0 PLN za euro kosztuje 500

x 4,0 = 2000 PLN, natomiast przy słabszym

złotym i kursie 4,5 PLN za euro, cena telewizora

wyniosłaby już 500 x 4,5 = 2250 PLN}

42

43

43

Konwergencja - Kurs walutowy - kryterium

kursowe

• Jednakże słabszy parytet stymuluje

wzrost eksportu co dla kraju o

wieloletnim deficycie handlowym

tworzy silna zachętę do

racjonalizowania parytetu z pkt.

widzenia długookresowych

preferencji rozwojowych.

{

w tym obszarze występuje pewna

sprzeczność interesów między starymi a

nowymi krajami UE}

43

44

44

Konwergencja - Kurs walutowy - kryterium

kursowe

• Wobec tego kurs zbyt mocny mógłby z kolei

pogorszyć konkurencyjność krajowych

producentów i równowagę zewnętrzną

gospodarki.

Przykład uproszczony:

• Firma XYZ eksportuje podzespoły i sprzedaje je po 200 euro za

sztukę.

• Przy kursie 4,0 PLN za euro za każdy produkt dostaje: 200 EUR x

4,0 PLN/EUR = 800 PLN.

• Natomiast przy mocniejszym złotym i kursie 3,5 PLN za euro,

Firma XYZ otrzyma już tylko 200 EUR x 3,5 PLN/EUR = 700 PLN,

co może nie wystarczać na pokrycie kosztów produkcji.

• Aby nadal otrzymywać 800 PLN, musiałaby podnieść cenę

produktów do ok. 229 euro za 1 szt. ([800 PLN] / [3,5 PLN/EUR]),

ale dla odbiorców w krajach Strefy Euro taka cena mogłaby już

okazać się za wysoka.

44

45

45

Konwergencja - Kurs walutowy - kryterium

kursowe

• W obydwu rozważanych przypadkach

niewłaściwe ustalenie poziomu

parytetu mogłoby podważyć

wiarygodność ścieżki integracji

monetarnej i doprowadzić do ataków

spekulacyjnych destabilizujących kurs

złotego

.

45

46

46

Konwergencja - Kurs walutowy - kryterium

kursowe

• Stanowiska Komisji Europejskiej i EBC

wskazują, że samo utrzymanie złotego w

szerokim paśmie wahań bez dewaluacji

parytetu nie będzie jednak równoznaczne z

uzyskaniem pozytywnej oceny stabilności

kursowej.

• Dodatkowym warunkiem będzie brak tzw.

"poważnych napięć" (ang. severe tensions)

na rynku walutowym w ciągu dwóch lat

uczestnictwa w ERM II i podobna prognoza

na kolejny okres.

46

47

47

Konwergencja - Kurs walutowy - kryterium

kursowe

• Przy ocenie wystąpienia "poważnych napięć",

oprócz zmienności kursu walutowego i jego

odchyleń od parytetu, brane są pod uwagę

również

inne czynniki,

w tym m. in.:

zmiany poziomu stóp procentowych

oraz skala prowadzonych interwencji

walutowych

.

Innymi słowy,

jeśli utrzymanie stabilnego kursu

złotego zostałoby osiągnięte dzięki

gwałtownym zmianom stóp procentowych lub

masowym interwencjom walutowym, nie

zostałoby to uznane za spełnienie kryterium

kursowego.

47

48

48

Konwergencja - Kurs walutowy - kryterium

kursowe

Obiektywne miary stabilności kursowej nie zostały

jednak określone, co obniża przejrzystość tego

kryterium. Najlepszym wyznacznikiem pozostają

zatem dotychczas stosowane w tym zakresie

interpretacje, przedstawione w raportach o

konwergencji Komisji Europejskiej i EBC.

Oceny tych instytucji wskazują, że kurs złotego

powinien się znajdować blisko parytetu, ale

równocześnie podkreślają większą tolerancję

dla aprecjacji niż deprecjacji względem

parytetu.

Asymetrię systemu ERM II wzmacnia możliwość

rewaluacji (przeprowadzonego administracyjnie

umocnienia) kursu centralnego przy równoczesnym

wykluczeniu jego jednostronnej dewaluacji

.

48

49

49

Konwergencja - Kurs walutowy - kryterium

kursowe

• Mniejsza tolerancja dla deprecjacji nie

oznacza jednak, że osłabienie waluty

względem parytetu byłoby równoznaczne z

wystąpieniem "poważnych napięć".

•

Każde większe osłabienie złotego byłoby

rozpatrywane indywidualnie i - jeśli

krótkookresowe i spowodowane czynnikami

niezwiązanymi z fundamentami gospodarki - nie

powinno prowadzić do negatywnej oceny

stabilności kursowej.

49

50

50

Polityka pieniężna > kryteria

konwergencji

Ocena przygotowania gospodarki

każdego kraju kandydującego do

uczestnictwa w unii monetarnej jest

przedstawiana w specjalnych

raportach o konwergencji

sporządzanych przez Komisję

Europejską i Europejski Bank

Centralny.

50

51

51

Polityka pieniężna > kryteria

konwergencji

Oczywiście, spełnienie omówionych

kryteriów nie gwarantuje, że już w ramach

uczestnictwa w Unii Monetarnej nie

wystąpią żadne problemy.

Należy jednak podkreślić, że są to

kryteria zdrowej gospodarki

charakteryzującej się niską inflacją,

stabilnymi relatywnie niskimi stopami

procentowymi, stabilnym kursem

walutowym i uporządkowanymi

finansami publicznymi („trwale”

średniookresowo spełniającej kryteria

fiskalne konwergencji.

51

52

52

Polityka pieniężna > kryteria

konwergencji

• Z punktu widzenia krajów już należących do Unii

Monetarnej spełnianie kryteriów konwergencji

będących specyficznymi wymaganiami

bezpieczeństwa pozwala uznać, że dany

kandydujący kraj jest gotowy do przyjęcia

wspólnej waluty i że w ramach Unii Monetarnej

jego gospodarka, jego finanse publiczne i jego

polityka pieniężna etc. będą efektywne i

konkurencyjne, a więc kraj ten nie będzie

ciężarem dla pozostałych uczestników strefy

euro.

• Unia Monetarna

>

z założenia jest miał to

być „specyficzny zbiorowy pakt bezpieczeństwa”

w obszarze finansów publicznych i w obszarze

polityki pieniężnej

.

52

53

53

Polityka pieniężna > kryteria

konwergencji

Pomimo omówionych zalet, tzw.

Kryteria z Maastricht nie są jednak

wolne od wad.

Dotyczy to głównie kryterium

kursowego i związanego z nim

uczestnictwa w systemie ERM II, a

także niejasności wokół kryterium

stabilności cen.

Doświadczenia walki z kryzysem

finansowym niewątpliwie wniosły

nowe elementy do oceny procesu

konwergencji.

53

54

54

STREFA EURO DZISIAJ > KRYTERIA

KONWERGENCJI

Światowa recesja spowodowała, że tzw.

kryteria konwergencji dot. przyjęcia euro z

całej szesnastki posługującej się wspólną

walutą w 2009 r. spełniłby tylko

Luksemburg, a w latach następnych także

Finlandia i Estonia (od momentu wejścia

do SE) oraz w zasadzie też Holandia.

{symulacja}

Obecnie aby wejść do strefy euro, oprócz

stałego kursu waluty, trzeba mieć:

• inflację nie wyższą niż 1,5 - 2,5 proc

• dług publiczny nie większy niż 60 proc.

PKB

• deficyt nie przekraczający 3 proc. PKB

• długoterminowe stopy procentowe

wynoszące do 3,50 – 4,00%

55

55

STREFA EURO w ostatnich latach >

KRYTERIA KONWERGENCJI np. w 2009 r.

Skutki kryzysu !!!!!

Źródło:

Obliczenia Money.pl na podstawie European Economic Forecast – autumn 2009

56

56

Kryteria konwergencji w 2009 roku dla krajów

strefy euro>

Skutki kryzysu

!!!!!

Źródło: Wg. Money.pl na podstawie

European Economic Forecast – autumn 2009

Kraj

Defic

dług

publicz.

(%

PKB)

inflac

ja

stopy long term

spełnia warunki

konwergencji

Luksemburg

-2.2

15.0

0.0

4.2

TAK

Kryteria

konw

-3.0

60.0

1.5

6.0

Niemcy

-3.4

73.1

0.3

3.2

NIE

Irlandia

-12.5

65.8

-1.5

5.2

NIE

Grecja

-12.7

112.6

1.2

5.1

NIE

Hiszpania

-11.2

54.3

-0.4

4.0

NIE

Francja

-8.3

76.1

0.1

3.7

NIE

Włochy

-5.3

114.6

0.8

4.3

NIE

Cypr

-3.5

53.2

0.8

4.6

NIE

Belgia

-5.9

97.2

0.0

3.9

NIE

Malta

-4.5

68.5

2.0

4.6

NIE

Holandia

-4.7

59.8

1.1

3.7

NIE

Austria

-4.3

69.1

0.5

3.8

NIE

Portugalia

-8.0

77.4

-1.0

4.2

NIE

Słowenia

-6.3

35.1

0.9

4.4

NIE

Słowacja

-6.3

34.6

1.1

4.8

NIE

Finlandia

-2.8

41.3

1.8

3.8

NIE

57

57

STREFA EURO DZISIAJ > KRYTERIA

KONWERGENCJI

• Problemy krajów Strefy Euro są jak

widać w tabeli tak duże, że większość

z nich nie spełnia nawet więcej niż

jednego z czterech kryteriów

stawianych państwom ubiegającym

się o przyjęcie do ich grona.

• Luksemburg i Estonia jako jedyne

kraje eurolandu nie przekraczają

żadnego z kryteriów konwergencji, a

nawet nie są bliskie tych

rygorystycznych granic.

58

58

KRAJE UE BĘDĄCE POZA STREFĄ EURO

DZISIAJ > KRYTERIA KONWERGENCJI

• Polska - tak jak i większość krajów Unii

Europejskiej - ma kłopoty z inflacją i

długoterminowymi stopami procentowymi.

Największym jednak problemem naszego kraju

jest ciągle rosnący deficyt budżetowy, przy czym

poprawność jego obliczania jest coraz ostrzej

kwestionowana. Dług publiczny Polski również

bliski pułapu 60 proc. PKB, którego

przekroczenie dyskwalifikuje w procesie przyjęcia

euro.

• Według wyliczeń Money.pl spełniamy tylko

warunek pułapu długu publicznego (i to z

zastrzeżeniami z uwagi na rozbieżności miedzy

PL a Eurostat’em co do sposobu liczenia).

Natomiast nie spełniamy kryteriów konwergencji

w zakresie inflacji, deficytu budżetowego i

długoterminowych stóp procentowych

(chociaż po

ostatnich obniżkach w zakresie tego kryterium jesteśmy

blisko ).

59

59

Spełnianie kryteriów konwergencji np. w 2009 r.

przez kraje UE będące poza strefą euro >

Skutki

kryzysu !!!!

Źródło: Obliczenia Money.pl na podstawie European Economic Forecast – autumn 2009

Kraj

deficy

t

dług

publiczn

y

% PKB

inflacj

a

stopy

długoterminow

e

spełnia warunki

konwergencji

Dania

-2.0

33.7

1.1

3.6

TAK

Kryteria konwerg.

-3.0

60.0

1.5

6.0

Czechy

-6.6

36.5

0.6

4.9

NIE

Bułgaria

-0.8

15.1

2.4

7.3

NIE

Estonia (już jest w

SE)

-3.0

7.4

0.2

7.9

NIE

Łotwa

-9.0

33.2

3.5

12.3

NIE

Litwa

-9.8

29.9

3.9

14.5

NIE

Węgry

-4.1

79.1

4.3

9.1

NIE

Polska PL

-6.4

51.7

3.9

6.1

NIE

Rumunia

-7.8

21.8

5.7

10.3

NIE

Szwecja

-2.1

42.1

1.9

3.2

NIE

Wielka Brytania

-12.1

68.6

2.0

3.4

NIE

60

60

KRYTERIA KONWERGENCJI a

ROZSZERZENIE STREFY EURO

• Komisja Europejska i Europejski Bank

Centralny wykluczają obecnie złagodzenie

warunków konwergencji. Ponadto

wyraźnie dają do zrozumienia, że są

skłonne rozszerzać strefę euro tylko o te

kraje, które wniosą do niej dodatkową

stabilizację poprzez dobre spełnianie

kryteriów

.

• Dzisiaj problemem jest dla EBC i KE jak

pomyślnie zakończyć specyficzny proces

naprawczy w strefie euro w sytuacji gdy

większość krajów jest w tzw. procedurze

nadmiernego deficytu budżetowego

61

61

Przewidywany wpływ wejścia Polski do

Strefy Euro

Zalety i wady,

korzyści i niekorzyści,

szanse i zagrożenia dla

Polski związane z

procesem konwergencji a

następnie wejścia do

Strefy Euro czyli do UGW.

61

62

62

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

1.

STABILIZACJA GOSPODARKI

będzie najistotniejszą korzyścią z akcesji do Unii

Gospodarczo – Walutowej.

Doświadczenia krajów członkowskich pokazują,

że nawet jeszcze w procesie tworzenia strefy

euro:

- inflacja w krajach UE spadała,

- wystąpiła też duża zbieżność narodowych stóp

procentowych,

- a także stabilizacja kursów walutowych,

- wyraźnie jest też lepsza kontrola i dyscyplina

systemu finansów publicznych etc.

Podobna sytuacja powtarzała się ( oczywiście z różnym

rozkładem akcentów) w kolejnych krajach przystępujących

do UGW.

(np. Słowenia, a w 2008 r. Słowacja)

ą

63

63

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

• Dotychczasowe funkcjonowanie UGW wzmacniają

regulacje EBC i systemu NBC (mówi się wręcz o

„antyinflacyjnym” statucie Europejskiego Banku

Centralnego. Bank ten w większym stopniu - niż

NBC czyli narodowe banki centralne - odporny jest

na proinflacyjne presje związków zawodowych

krajów Wspólnoty.

• Jednocześnie EBC wraz z KE jest inicjatorem wielu

działań stabilizujących gospodarki i systemy

finansowe zarówno krajów UGW jak i pozostałych

krajów UE > vide ostatnie działania EBC w

zakresie ograniczania negatywnych konsekwencji

tzw. globalnego kryzysu finansowego.

63

64

64

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

2.

OBNIŻENIE KOSZTÓW TRANSAKCYJNYCH i

ZMNIEJSZENIE RYZYKA WALUTOWEGO

gdyż

p

rzyjęcie przez Polskę wspólnej z krajami UGW waluty

wyeliminuje ryzyko związane ze zmiennymi kursów

walut w handlu z tymi państwami. Przyczyni się to do

obniżenia kosztów transakcyjnych i kosztów

walutowych w zakresie zabezpieczeń przed ryzykiem

kursowym.

*/

Ułatwi to też racjonalne podejmowanie

długoterminowych decyzji ekonomicznych i tym

samym zwiększy efektywność wykorzystania zasobów.

Polskie przedsiębiorstwa zwiększą przez to swoją

konkurencyjność zarówno na rynku unijnym, jak i

światowym.

*/ Eliminacja ryzyka kursowego w rozliczeniach polskich firm w relacjach z firmami

krajów UGW > ta sama waluta czyli euro, a także ograniczenie ryzyka kursowego

w relacjach z firmami spoza UGW bo euro jest silniejszą walutą w porównaniu ze

złotym.

64

65

65

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

3.

WIĘKSZA EFEKTYWNOŚĆ RYNKÓW

FINANSOWYCH

Jednowalutowe, a przez to bardziej płynne i

efektywne rynki finansowe będą oferować

polskim podmiotom wiele większe możliwości

inwestycyjne niż dotychczasowy rynek

narodowy.

Rozwijający się rynek finansowy strefy euro

mocniej zachęci przedsiębiorców do

finansowania działalności przez zazwyczaj

tańsze od kredytów bankowych instrumenty

rynku pieniężnego i kapitałowego.

65

66

66

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

4.

WPROWADZENIE EURO MOŻE BYĆ

SILNYM IMPULSEM DLA ROZWOJU POLSKICH

RYNKÓW PAPIERÓW WARTOŚCIOWYCH

>

ZALEŻEĆ TO BĘDZIE JEDNAK OD UPRZEDNICH

ROZWIĄZAŃ PRAWNO-FINANSOWYCH W POLSCE

Akcje emitowane przez polską firmę będą

traktowane tak jak akcje przedsiębiorstw z

innych krajów UGW. Nastąpi swoboda

inwestowania w akcje wyemitowane w całej

strefie euro.

66

67

67

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

5.

WYRÓWNYWANIE POZIOMU CEN

Jednym z głównych zadań, jakie stawiono przed UGW,

było właśnie uruchomienie procesu wyrównywanie

cen w krajach członkowskich. Ułatwia to bowiem

ujednolicenie rynku, a przez to wzrost konkurencji. Do

tej pory bardziej wyrównały się ceny towarów i w

mniejszym stopniu ceny usług.

Także po wejściu Polski do strefy euro należy się

spodziewać zmian cen. Wraz z postępującą unifikacją

rynków towary relatywnie tańsze w Polsce będą

drożeć, natomiast przedsiębiorstwa oferujące droższe

produkty niż w pozostałych krajach UGW będą

zmuszone przez konkurencję do obniżenia cen.

67

68

68

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

6.

UŁATWIENIE EKSPANSJI FIRM

Dla polskich przedsiębiorstw akcesja do

UGW oznaczać będzie łatwiejszą ekspansję

na rynku państw członkowskich, gdyż

znikną problemy z posługiwaniem się

różnymi walutami narodowymi. Należy tu

zaznaczyć, że z drugiej strony ułatwioną

ekspansję na rynku polski będą miały

także firmy z krajów Wspólnoty.

W sumie wzmocni to mechanizmy

konkurencji rynkowej.

68

69

69

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

7.

Przejrzystość cen

W konsekwencji prezentowania cen

wszystkich dóbr i usług w tej samej

walucie widoczne stają się różnice

cen tych samych produktów w

poszczególnych krajach UGW, co

powinno zwiększyć konkurencję i w

konsekwencji doprowadzić do spadku

cen lub przynajmniej osłabiać tempo

wzrostu cen.

69

70

70

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

8.

Rozwój i integracja europejskiego

rynku finansowego

W konsekwencji umacniania euro i rozszerzania

strefy euro (obszaru UGW) czyli obszaru wspólnej

waluty następować będzie dalszy rozwój

europejskiego rynku inwestycyjnego –

kapitałowego i pieniężnego - oraz nasilać się

będzie konkurencja między bankami działającymi

na tym rynku jak również konkurencja między

innymi europejskimi pośrednikami finansowymi,

co przyczyniać się będzie do obniżenia kosztów

pozyskania środków finansowych, szczególnie

przez średnie i małe firmy.

70

71

71

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

9.

W konsekwencji

1-8

utrwalać się

będą w średnim i długim okresie

ekonomiczne strukturalne podstawy

tzw. stabilność cen i wzrostu

gospodarczego

71

72

72

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie pozytywne

PODSUMOWANIE

• Eliminacja kosztów zabezpieczenia się przed ryzykiem zmienności

kursów walutowych

• Łatwiejszy dostęp do źródeł finansowania działalności, niższy

koszt uzyskania środków finansowych dzięki nasilonej

konkurencji w sektorze finansowym

• Lepszy dostęp do rynku, zyskanie nowych konsumentów dzięki

przejrzystości cenowej

• Większe możliwości eksportowe, wzrost produkcji, dzięki

wspólnej walucie rynki do tej pory traktowane jako zagraniczne

stają się tak samo dostępne jak rynek krajowy

• Zwiększona konkurencja przyczyniająca się do modernizacji

działalności przedsiębiorstw, poszukiwania nowych rozwiązań

technologicznych i nowych rynków

• Uproszczone procedury księgowania i raportowania dla firm

międzynarodowych, rozliczenia i zestawienia finansowe stają się

czytelniejsze dzięki wyrażeniu wartości w jednej walucie

• Korzyści kredytobiorców walutowych z uwagi na zniesienie

kosztów spreadowych etc.

72

73

73

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie niepozytywne

1.

WYDATKI DOSTOSOWAWCZE

Dla polskiej gospodarki kosztowne mogą być

techniczne dostosowania niezbędne do

przyjęcia nowej waluty. Będą to, na przykład,

koszty: przystosowania systemów

informatycznych, szkolenia pracowników,

przystosowania bankomatów, automatów

sprzedażowych etc.

Dla polskich banków i instytucji finansowych

pewną wadą będzie (tak jak w przypadku innych

krajów, które wcześniej wchodziły do Strefy

Euro) utrata znacznej części dochodów z

transakcji wymiany waluty, transakcji

zabezpieczających czy płatności

międzynarodowych

.

73

74

74

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie niepozytywne

2.

UTRATA NIEZALEŻNOŚCI

NARODOWEGO BANKU POLSKIEGO

Polska utraci możliwość prowadzenia suwerennej

polityki przez bank centralny. Korzystanie z

instrumentów pieniężno- – kursowych może

ograniczyć się do wykonywania poleceń

Europejskiego Banku Centralnego.

Dotychczasowe doświadczenia EBC i NBC wskazują na

możliwość zajmowania różnych co do znaczenia

pozycji poszczególnych NBC vide >silna pozycja np..

Bundesbank, Bank Francji, Bank Finlandii bądź słaba

pozycja np. Bank Grecji i Bank Portugalii.

W dużym stopniu zależeć to będzie od umiejętności

współpracy rządu z kierownictwem NBP jako NBC oraz

uzgodnionej reprezentacji interesów polskich na

forum EBC i Komisji Europejskiej.

74

75

75

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie niepozytywne

3.

Nawet w wariancie ponownego spełniania przez

państwa strefy euro kryteriów spójności zawartych w

Traktacie z Maastricht, nadal

występują i występować

będą znaczne różnice w rozwoju gospodarczym tych

państw

. Wynikają one z różnych historycznych

uwarunkowań rozwoju. Dlatego też

są trudności w

wypracowaniu takiej polityki gospodarczej i

monetarnej, która wszystkim krajom odpowiada.

Występuje obawa, że Polska utraci korzyści związane z

wykorzystywaniem własnej polityki monetarnej opartej

na „zarządzaniu” kursem złotego dla np.:

1/ stymulowania eksportu;

2/ wspierania określonych zmian strukturalnych;

3/ obniżania kosztów obsługi i rolowania zadłużenia

wewnętrznego oraz zagranicznego etc.

75

76

76

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie niepozytywne

4.

Doświadczenia praktyczne

znacznej części krajów należących do

UGW wskazują na możliwość wzrost

cen w wyniku zaokrągleń przy

przejściu z waluty krajowej na euro

np. Grecja, Włochy.

Podobne zjawiska – ale w mniejszej

skali – mogą wystąpić we wszystkich

„obszarach” przewalutowań np. w

odniesieniu do kredytów jak i

odniesieniu do lokat bankowych,

rachunków funduszy inwestycyjnych

etc.

76

77

77

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie niepozytywne

5.

W wyniku przejścia na euro

wystąpi wzrost cen nie tylko w

wyniku zaokrągleń ale także w

wyniku ewolucji upodobniającej

(wyrównywującej) struktury i

poziomy cen

nierekompensowany

odpowiednimi zmianami

strukturalnymi i wzrostem

poziomu płac.

77

78

78

Przewidywany wpływ wejścia Polski do Strefy

Euro

> ujęcie niepozytywne

6.

Występuje też obawa, że w

efekcie przejścia na euro nastąpi

odpływ kapitałów w wyniku

naturalnego zniesienia ograniczeń

w zakresie inwestowania przez

fundusze inwestycyjne i

emerytalne, a także przez banki i

towarzystwa ubezpieczeniowe etc.

78

Złoty

versus

Euro

• Dylemat podstawowy polskiej racji stanu i

interesów narodowych w krótkim oraz

dłuższym horyzoncie czasowym, a nasze

zobowiązania traktatowe wobec UE w

zakresie przystąpienia do Strefy EURO.

Jaki wariant wybrać???

Wariant względnie szybkiego (w okresie

do 4-5 lat) przyjęcia Euro przez PL

;

Wariant chłodnego wyrafinowanego

oczekiwania na dogodny czas przyjęcia

Euro z uwagi na maksymalizację korzyści

przez PL i odbudowanie równowagi w

Strefie Euro.

79

80

80

Złoty

versus

Euro

Ogłaszam zakończenie zachwytów (często

przesadnych jak gdyby euro mogło być

panaceum na nasze kłopoty) nad zaletami

konwergencji i wejścia Polski do Strefy Euro jak

też zakończenie wytykania wad i zagrożeń stąd

wynikających (czyli uznawania wejścia do Strefy

Euro jako zdrady interesów narodowych,

ekonomicznej apokalipsy i utraty niepodległości).

Wracamy do klasycznego nurtu

rozważań w zakresie polityki

pieniężnej

80

81

81

81

Polityka pieniężna EBC -

Reasumpcja

• Realizowanie

antyinflacyjnej polityki

pieniężnej

jest

głównym celem EBC

• Poziom inflacji mierzony jest

indeksem

HICP

(zharmonizowanym

indeksem cen konsumpcyjnych)

• Średniookresowym celem polityki

pieniężnej EBC

jest utrzymywanie

inflacji

na poziomie

nie wyższym niż

2 %

82

82

82

Polityka pieniężna EBC -

Reasumpcja

• Poziom inflacji w krajach UE jest

różny, co wynika m.in.. z:

1 różnej wydajności pracy

2 różnic w kosztach produkcji

3 różnej polityki podatkowej

4 różnego tempa rozwoju

gospodarczego

5 różnic w poziomie i strukturze cen

etc.

> Ale stopniowo te różnice się

zmniejszają !!

83

83

83

Polityka pieniężna EBC -

Reasumpcja

• Prowadzona przez EBC

od 1999 r.

polityka

stóp procentowych

nastawiona na

utrzymanie stabilności cen

doprowadziła

do wyraźnego zmniejszenia tempa inflacji

w wymiarze średniookresowym

i w

strukturze zarówno krajów SE jak i

pozostałych krajów UE

• Polityka monetarna EBC wywiera

stabilizujacy wpływ na gospodarki krajów

UE silnie związanych gospodarczo ze

Strefa Euro.

Document Outline

- Wykład 5 DROGA DO EURO v.2. 21.12.2013

- Polityka pieniężna > Droga do euro

- Polityka pieniężna

- Konwergencja > Kryteria z Maastricht

- Konwergencja > Kryteria z Maastricht

- Konwergencja > Kryteria z Maastricht

- Polityka pieniężna > kryteria konwergencji

- Polityka pieniężna > kryteria konwergencji

- Pakt Stabilności i Wzrostu

- Pakt Stabilności i Wzrostu

- Pakt Stabilności i Wzrostu

- Slide 12

- Slide 13

- Slide 14

- Konwergencja – kryteria monetarne

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Indeks cen HICP a Wskaźnik cen CPI

- Indeks cen HICP a Wskaźnik cen CPI

- Indeks cen HICP a Wskaźnik cen CPI

- Indeks cen HICP a Wskaźnik cen CPI

- Indeks cen HICP a Wskaźnik cen CPI

- Indeks cen HICP a Wskaźnik cen CPI

- Indeks cen HICP a Wskaźnik cen CPI

- Indeks cen HICP a Wskaźnik cen CPI

- Indeks cen HICP a Wskaźnik cen CPI

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Konwergencja - Poziom inflacji - kryterium stabilności cen

- Slide 34

- Roczne wskaźniki CPI w wybranych krajach (dane NBP z 06.2008

- INFLACJA CPI R/R 1992-2009

- Slide 37

- Slide 38

- Slide 39

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Konwergencja - Kurs walutowy - kryterium kursowe

- Polityka pieniężna > kryteria konwergencji

- Polityka pieniężna > kryteria konwergencji

- Polityka pieniężna > kryteria konwergencji

- Polityka pieniężna > kryteria konwergencji

- STREFA EURO DZISIAJ > KRYTERIA KONWERGENCJI

- Slide 55

- Slide 56

- STREFA EURO DZISIAJ > KRYTERIA KONWERGENCJI

- Slide 58

- Slide 59

- KRYTERIA KONWERGENCJI a ROZSZERZENIE STREFY EURO

- Przewidywany wpływ wejścia Polski do Strefy Euro

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Złoty versus Euro

- Złoty versus Euro

- Polityka pieniężna EBC - Reasumpcja

- Polityka pieniężna EBC - Reasumpcja

- Polityka pieniężna EBC - Reasumpcja

Wyszukiwarka

Podobne podstrony:

ZW Pol Pien Wykład 1

ZW Pol Pien Wykład 2

ZW Pol Pien Wykład 8 v 1 Cele, etapy i zasady pol pien v 1 z 05 01 2014

ZW Pol pien Wykład 3

ZW Pol Pien Wykład 4

ZW Pol Pien Wykład 6

ZW Pol pien PP 2011 2012 odcinek 1 dla studentów slides z wykładów w dniach 02 16 10 2011

Pol Pien Wykład nr 9 (skrót) v 2 Kurs walutowy, systemy kursowe, OOW Mat pomocniczy Przewodnik prob

Test wyboru pol pien z neta, UMCS, Polityka Pieniężna GALBARCZYK

Betley, Chaber, Pol Topologia I wykłady i zadania

pol pien

pol pien 2, UMCS, Polityka Pieniężna GALBARCZYK

pytania pol pien

Betley, Chaber, Pol Topologia I wykłady i zadania

WYKŁAD 3 pol społ, Polityka społeczna, Polityka społeczna, Polityka społeczna, Polityka społeczna

GLOBALNA MŁODZIEŻ opracowanie, Socjologia wychowania - wykład - prof. zw. dr hab. Zbyszko Melosik

Narazenia od pól elektromagnetycznych 13 14 1, Prywatne, EN-DI semestr 4, Elektroenergetyka, wykład

więcej podobnych podstron