1

1

Wykład 4:

Polityki monetarna EBC

Europejskiego Banku

Centralnego

1

Polityka pieniężna

• Polityka pieniężna. Współczesne ujęcie w

odniesieniu do polityki monetarnej EBC

Europejskiego Banku Centralnego i SE Strefy

Euro (Wykład 4), a także w odniesieniu do

polityki monetarnej kraju UE poza SE na

przykładzie Polski (Wykład 5-7). Cele.

Uwarunkowania. Metody. Skutki > to kilka

najbliższych jednostek wykładowych

• Podstawowe elementy teorii pieniądza w

kontekście polityki monetarnej. >>> Wykład 3.

• Polityka pieniężna w modelu IS-LM-BP

.

*/

**/

*/ Proszę o przerobienie tego zakresu materiału we własnym zakresie w ramach pracy z

podręcznikiem. Jak będą problemy to proszę o sygnał.

**/ Sygnał

red alarm

dla osób, które nie ukończyły studiów licencjackich o profilu

ekonomicznym > czas zakończyć czytanie/studiowanie podręcznika z Bankowości jak również

odnajdowanie odpowiednich partii materiału w obszarze Makro-i- Mikroekonomii > w przeciwnym

razie będą problemy!!!

2

3

3

3

Podstawowe cele polityki

gospodarczej każdego kraju UE

1. Wzrost PKB > trwały zrównoważony

wzrost gospodarczy

2. Równowaga w obrotach z zagranicą

3. Stabilność cen

4. Pełne zatrudnienie i podniesienie

standardu życia obywateli UE

5. Zapewnienie spójności ekonomicznej

i społecznej w obszarze UE

4

4

4

Polityka pieniężna

Główne narzędzia polityki

gospodarczej:

1. Narzędzia koniunkturalne

< obszar działań

krótko-

i średnioterminowych

1.1.Polityka pieniężna

1.2.Polityka budżetowa

1.3.Polityka dochodowa

2. Narzędzia strukturalne

< obszar działań

średnio-

i długoterminowych

>

w wymiarze średnio- i długoterminowym

dobrze prowadzona polityka pieniężna

wspiera pożądane zmiany w zakresie

zarówno strukturalnym, wzrostowym jak i w

zakresie utrzymania dyscypliny systemu

finansów publicznych

5

5

5

Polityka pieniężna

Zasadniczym

celem polityki pieniężnej

realizowanej zarówno:

w UE (też w całym w OECD)

jak i w Polsce

przez instytucje niezależne od rządów –

EBC Europejski Bank Centralny i przez

krajowe banki centralne, a w Polsce przez

NBP –

jest utrzymanie stabilności cen.

6

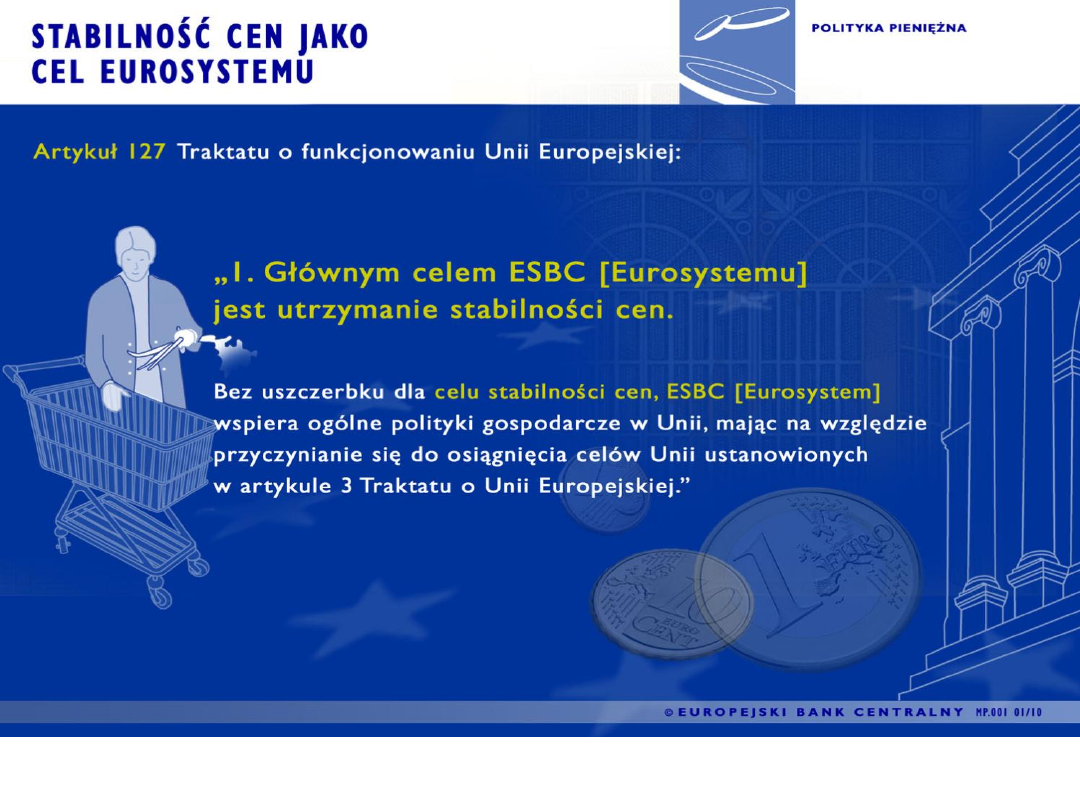

Stabilność cen jako cel

Eurosystemu

Utrzymanie stabilności cen stanowi

podstawowy cel Eurosystemu > jest to

kluczowe postanowienie rozdziału o polityce

pieniężnej Traktatu o funkcjonowaniu Unii

Europejskiej

Poprzez ukierunkowanie i

skoncentrowanie oddziaływania polityki

pieniężnej EBC na tym celu

Traktat

uwzględnia współczesną myśl

ekonomiczną co do roli, zakresu i

ograniczeń polityki pieniężnej oraz

wyznacza instytucjonalny i organizacyjny

kształt bankowości centralnej w unii

gospodarczej i walutowej.

7

Stabilność cen jako cel

Eurosystemu

• Istnieją 2 ważne przesłanki w konsekwencji

których Traktat wyznaczył Eurosystemowi jako

cel utrzymanie stabilności cen.

Pierwszą z nich są dziesięciolecia doświadczeń i wielka

liczba analiz ekonomicznych, z których wynika, że właśnie

przez zapewnienie stabilnych cen polityka pieniężna może

najskuteczniej prowadzić do poprawy perspektyw

gospodarczych i podniesienia standardu życia obywateli.

Drugą jest zgodność zarówno teorii, jak i praktyki

wykazujących, że polityka pieniężna faktycznie wpływa w

decydującym stopniu na poziom cen w gospodarce, a zatem

zapewnienie ich stabilności może być podstawowym (a

nawet jedynym) realnym celem wspólnej polityki

pieniężnej w perspektywie średniookresowej.

8

9

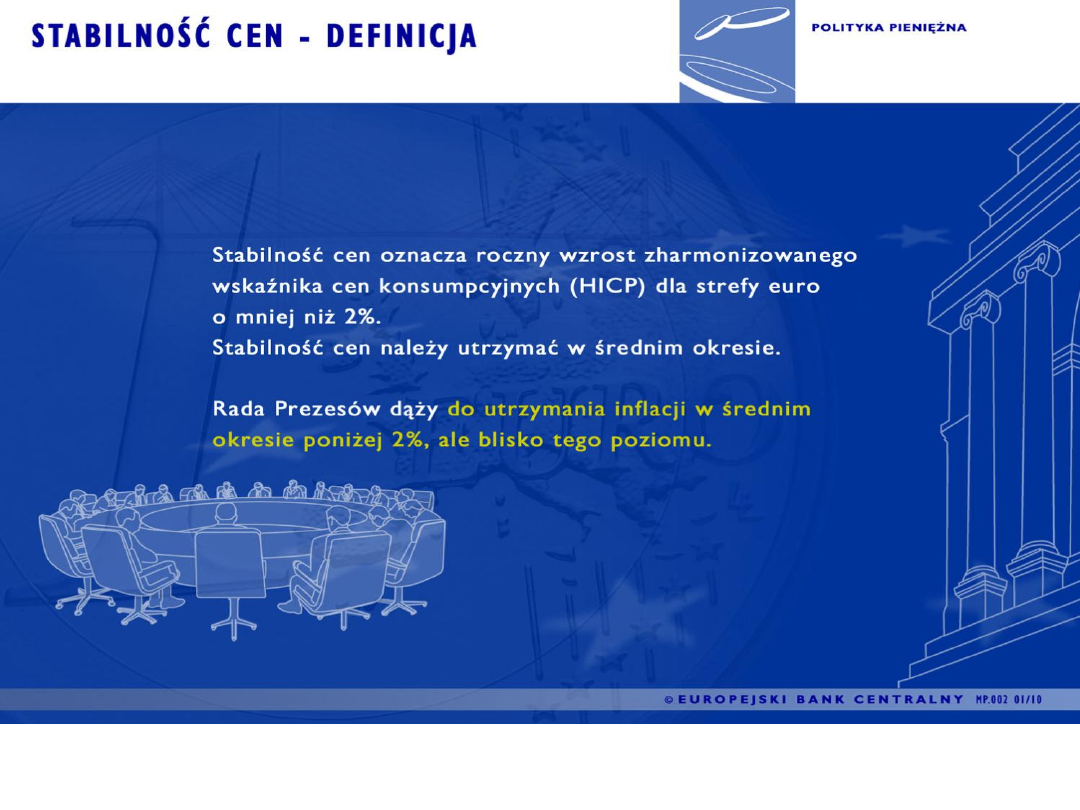

Stabilność cen – definicja

• W traktacie z Maastricht zapisano wprawdzie, że

głównym celem EBC jest utrzymanie stabilności

cen, ale nie podano definicji tego pojęcia.

• Dlatego też w październiku 1998 r. Rada

Prezesów EBC ogłosiła następującą definicję

liczbową stabilności cen:

„roczny wzrost zharmonizowanego

wskaźnika cen konsumpcyjnych (HICP) dla

strefy euro poniżej 2%”.

Rada uściśliła tę definicję dodając, że stabilność

cen „należy utrzymać w średnim okresie”.

• Wraz z wejściem w życie Traktatu

Lizbońskiego stabilność cen stała się

celem Unii Europejskiej w obszarze

polityki monetarnej.

10

Podstawowe zadanie

polityki pieniężnej

ukierunkowanej na

zapewnienie stabilności

cen

Zadanie utrzymania stabilności

cen odnosi się do ich ogólnego

poziomu w gospodarce

i obejmuje przeciwdziałanie

zarówno przedłużającej się

inflacji,

jak i groźbie

deflacji

.

11

Korzyści ze stabilności

cen

Stabilność cen przyczynia się do

osiągania wysokiego poziomu

aktywności gospodarczej

i zatrudnienia na kilka

sposobów:

1.Ułatwia społeczeństwu

dostrzeganie zmian relacji

cenowych, gdyż nie zaciemniają

ich nadmierne wahania

ogólnego poziomu cen.

12

Korzyści ze stabilności cen

2.Dzięki temu firmy i konsumenci

mogą podejmować trafniejsze

decyzje konsumpcyjne

i inwestycyjne, co z kolei prowadzi

do efektywniejszego wykorzystania

zasobów.

• Stabilność cen zwiększa zatem

potencjał produkcyjny gospodarki,

gdyż pomaga kierować zasoby

rynkowe tam, gdzie zostaną

wykorzystane w sposób najbardziej

produktywny

.

13

Korzyści ze stabilności

cen

3. Jeśli inwestorzy mają pewność, że

w przyszłości ceny pozostaną stabilne,

nie żądają zbyt wysokiej rekompensaty

(tzw. premii) za ryzyko inflacyjne

związane z utrzymywaniem przez długi

okres aktywów pieniężnych i premii za

podejmowane ryzyko inwestycji

rzeczowych (w sferze realnej).

Polityka pieniężna może prowadzić do

obniżenia premii za ryzyko, przyczyniając

się w ten sposób do lepszego

wykorzystania aktywów rynku

kapitałowego, co stanowi zachętę do

inwestowania, a zatem sprzyja

dobrobytowi gospodarczemu.

14

Korzyści ze stabilności

cen

4. Zaufanie do systemowego utrzymywania

stabilności cen sprawia, że osoby

prywatne i przedsiębiorstwa kierują

posiadane zasoby na cele jak najbardziej

efektywne w horyzoncie średnio- i

długoterminowym , zamiast jedynie na

zabezpieczenie się przed negatywnymi

skutkami inflacji

.

Dla przykładu, w warunkach wysokiej inflacji

uzasadnione wydaje się gromadzenie zapasów, które

zachowują wartość lepiej niż pieniądze czy niektóre

aktywa finansowe.

Gromadzenie nadmiernych zapasów nie jest jednak

dobrą decyzją inwestycyjną, bo może hamować wzrost

gospodarczy. Nadmierne zapasy konkurują z

inwestycjami produkcyjnymi.

15

Korzyści ze stabilności

cen

5.

Systemy podatkowe i zabezpieczenia

społecznego mogą – wbrew intencjom – w

warunkach negatywnych oczekiwań

inflacyjnych skłaniać do zachowań

niekorzystnych gospodarczo.

W warunkach inflacji lub deflacji

zachowania takie przeważnie się nasilają.

Stabilność cen zmniejsza negatywne

skutki, jakie w sferze realnej gospodarki

powodują spotęgowane przez inflację

niekorzystne zjawiska w obszarze

systemów podatkowych i zabezpieczenia

społecznego.

16

Korzyści ze stabilności

cen

6.Stabilność cen zapobiega

(zmniejsza skalę)

nieproporcjonalnej

redystrybucji bogactwa

i dochodów, występującej na

dużą skalę w warunkach

inflacji i deflacji.

17

Korzyści ze stabilności

cen

7.Środowisko, gdzie ceny są

stabilne, sprzyja też

spójności społecznej

i stabilności społeczeństwa.

Na przestrzeni XX wieku były

przypadki, gdy wysoka

inflacja doprowadzała do

destabilizacji społecznej

i politycznej.

18

Strategia polityki pieniężnej

EBC

• Strategia polityki pieniężnej w spójny

i uporządkowany sposób opisuje, jak

należy podejmować decyzje w dziedzinie

polityki pieniężnej związane z realizacją

celu każdego banku centralnego

i systemu

EBC.

• Dlaczego to jest ważne ?

>

bo system EBC

składa się też z krajowych banków

centralnych KBC, których nastawienie do

polityki pieniężnej w kontekście jej celów

odzwierciedla również uwarunkowania

społeczne i gospodarcze poszczególnych

krajów.

19

20

Strategia polityki pieniężnej EBC

Strategia ta ma spełniać dwa ważne

zadania:

Po pierwsze (aspekt wewnętrzny) > jasno

określa, jak ma przebiegać sam proces

formułowania polityki, zapewniając w ten sposób

Radzie Prezesów EBC informacje i analizy

potrzebne do podejmowania decyzji

.

Po drugie (aspekt zewnętrzny) > stanowi

„medium”, za pośrednictwem którego wyjaśnia

się opinii publicznej tj.:

>społeczeństwom i decydentom politycznym;

>sektorowi finansowemu;

>sektorowi przedsiębiorstw;

>inwestorom z obszaru UE i zewnętrznym;

>otoczeniu zewnętrznemu tj. innym krajom,

org.międzyn.

decyzje w sprawie polityki pieniężnej

w obszarze

UE, w tym Strefy Euro.

21

Strategia polityki pieniężnej

EBC

• Strategia zwiększa zatem

skuteczność polityki pieniężnej

i świadczy o zaangażowaniu EBC

i systemu KBC w utrzymanie

stabilności cen, a tym samym

podnosi wiarygodność EBC na

rynkach finansowych i w

społeczeństwach UE.

22

Strategia polityki pieniężnej

EBC

• Głównym zadaniem EBC jako ośrodka

Eurosystemu jest prowadzenie

polityki pieniężnej w strefie euro

ukierunkowanej na utrzymanie

stabilności cen w krajach Strefy Euro

i w pozostałych krajach UE.

• Polityka ta kształtuje

krótkoterminowe stopy procentowe

i tą drogą wpływa na gospodarkę,

a tym samym na poziom cen.

23

Strategia polityki pieniężnej

EBC

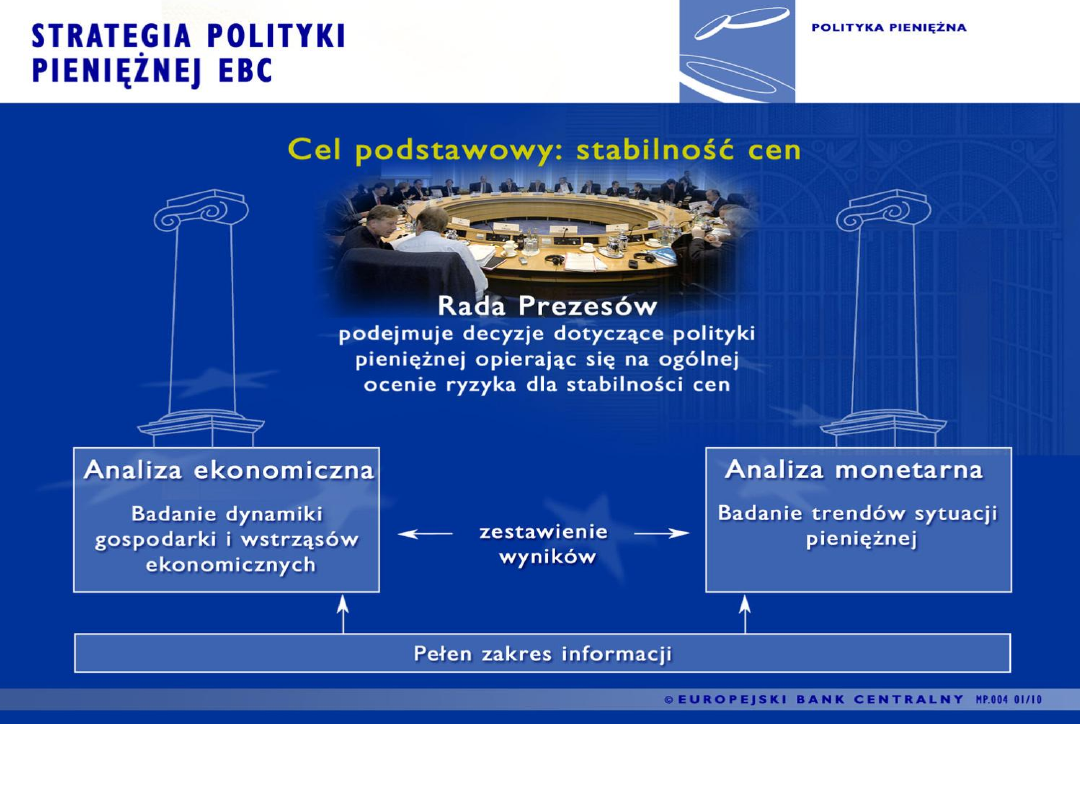

Podejście dwufilarowe

• Dążąc do prowadzenia polityki pieniężnej

w jak najlepszy sposób, EBC bada

charakter i skalę zagrożeń dla stabilności

cen w strefie euro w oparciu o specyficzną

metodykę, obejmującą szczegółową

analizę:

sytuacji gospodarczej i

< >

Pierwszy Filar

sytuacji pieniężnej.

< >

Drugi Filar

Przyjęte podejście dwufilarowe ma

zapewnić, że nie zostaną pominięte żadne

istotne informacje i konsekwencje w

obszarze sfery pieniężnej i realnej oraz

społecznej.

24

Strategia polityki pieniężnej

EBC

Wprowadzona przez EBC metodyka

porządkowania, oceny i weryfikacji

informacji istotnych przy ocenie

zagrożeń dla stabilności cen opiera

się więc na zastosowaniu dwóch

uzupełniających się płaszczyzn

analizy, określanych jako dwa filary:

analizy ekonomicznej <

Pierwszy Filar

analizy monetarnej < Drugi Filar

25

26

Strategia polityki pieniężnej

EBC

• Zadaniem analizy ekonomicznej jest ocena

czynników kształtujących poziom cen

w krótkim i średnim okresie, ze

szczególnym uwzględnieniem kondycji

finansowej i aktywności w sferze realnej

gospodarki.

• Przyjęcie perspektywy krótko-

i średniookresowej wiąże się z faktem, że

kształtowanie się cen w takim horyzoncie

zależy w znacznej mierze od relacji podaży

i popytu na rynkach towarów, usług

i czynników produkcji.

27

Strategia polityki pieniężnej EBC

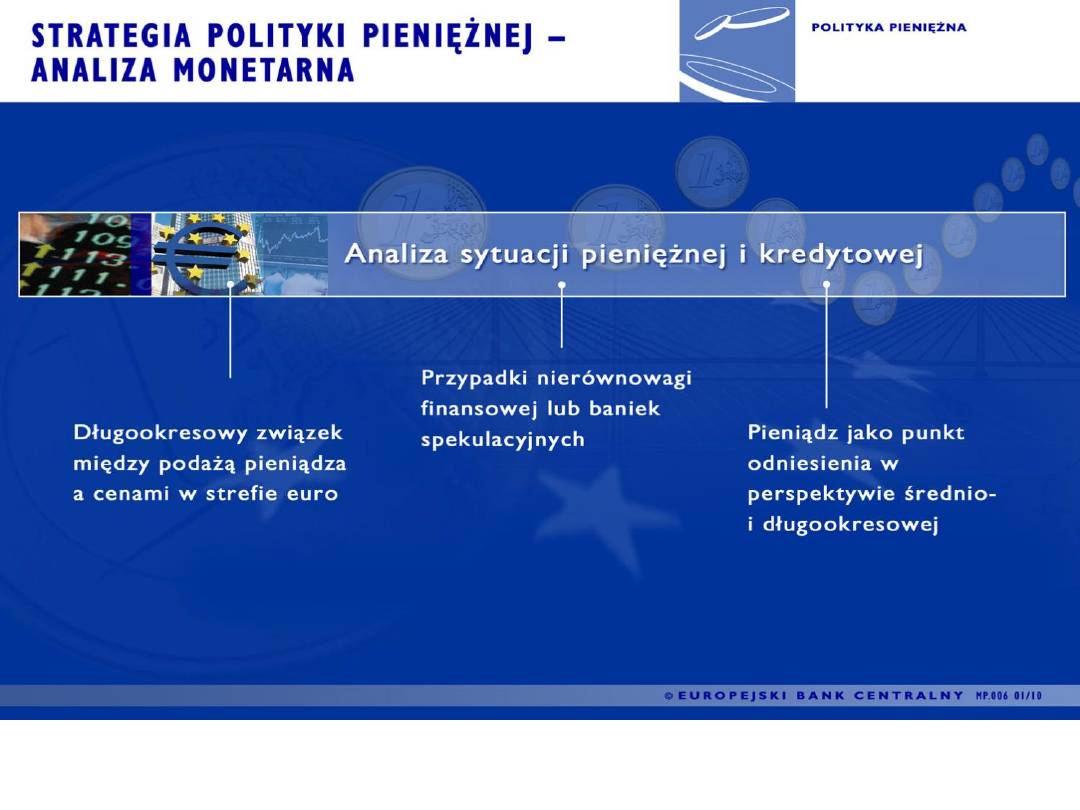

• Analiza monetarna obejmuje dłuższy okres i bada

długoterminowy związek między podażą

pieniądza i cenami.

• Średnio- i długookresowe wskaźniki wynikające

z analizy monetarnej zestawia się ze wskaźnikami

krótko- i średniookresowymi płynącymi z analizy

ekonomicznej w celu ich weryfikacji.

• Monetarno-ekonomiczne sprzężenie zwrotne >

„serwomechanizm” > dlaczego?

np. „uchwycenie” wpływu bieżącej i przyszłej

polityki fiskalnej na politykę monetarną i

„wymuszanie” zmian w poszczególnych krajach w

kontekście zagrożeń w danym kraju, ich

konsekwencji dla Strefy Euro i dla całej UE

przykłady Irlandii, Grecji, Portugalii, Hiszpanii,

Włoch etc.

procedury wynikające z tzw. nadmiernego

deficytu budżetowego

28

Strategia polityki pieniężnej EBC

• Przyjęte podejście sposobu formułowania

polityki pieniężnej i sposobu jej realizacji

ma zapewnić, że przy ocenie zagrożeń dla

stabilności cen nie zostanie pominięta

żadna istotna informacja.

• Obie perspektywy analityczne –

ekonomiczną i monetarną - należy

traktować z jednakową uwagą, poddając

wzajemnej weryfikacji płynące z nich

informacje, by uzyskać całościowy obraz

zagrożeń dla stabilności cen

czyli również

dla skuteczności prowadzonej polityki

monetarnej w wymiarze Strefy Euro i całej

UE, a także w wymiarze każdego z krajów

UE.

29

Strategia polityki pieniężnej

EBC

• Wszechstronna analiza umożliwia

podejmowanie lepiej uzasadnionych

decyzji , jak również

umożliwia przekonanie do nich:

Opinii publicznej (czyli obywateli UE);

Podmiotów finansowych i przedsiębiorstw

w UE;

Partnerów gospodarczych i finansowych

UE (kraje i międzynarodowe instytucje

finansowe)

Globalnego środowiska inwestycyjnego

(rynki inwestycyjne).

30

Strategia polityki

pieniężnej EBC

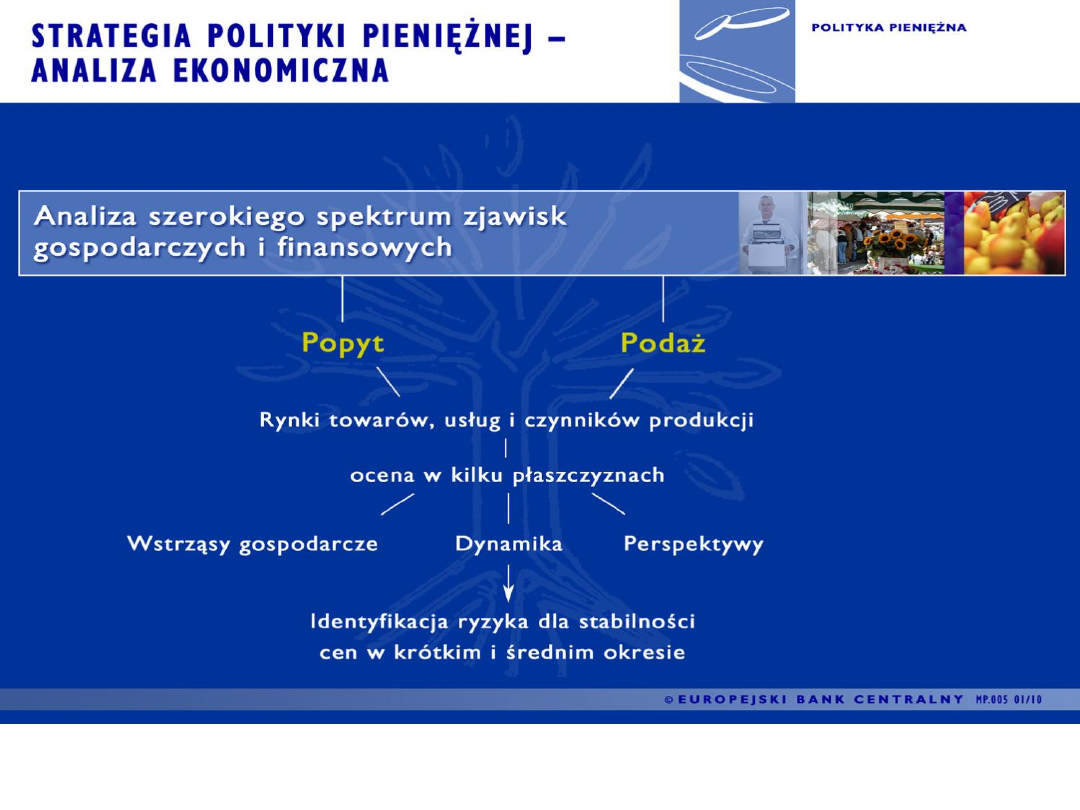

Analiza ekonomiczna

Analiza ekonomiczna dotyczy sfery

realnej gospodarki i jej kondycji

finansowej. Uwzględnia fakt, że

kształtowanie się cen w krótkim

i średnim okresie zależy w znacznej

mierze od:

relacji podaży i popytu na rynkach

towarów, usług i czynników

produkcji;

prowadzonej polityki

fiskalnej/budżetowej (w tym wpływu

wlk. deficytu i długu publicznego)

31

Strategia polityki pieniężnej

EBC

EBC regularnie obserwuje i

analizuje:

• poziom produkcji całkowitej,

• popyt i warunki na rynku pracy,

• szeroki zakres wskaźników cen

i kosztów,

• politykę fiskalną państw UE, a

szczególnie strefy euro,

• bilans płatniczy strefy euro i

całej UE.

32

Strategia polityki pieniężnej

EBC

Analiza ekonomiczna

• Istotną rolę w tej analizie odgrywają

makroekonomiczne prognozy warunkowe

(projekcje) ekspertów Eurosystemu*/.

Pozwalają one uporządkować i dokonać

syntezy obszernych danych

ekonomicznych pochodzących z różnych

źródeł, zapewniając przy tym ich spójność.

Dzięki temu można lepiej ocenić

perspektywy gospodarcze i dokładniej

przewidzieć odchylenia stopy inflacji od

ogólnego trendu w krótkim i średnim

okresie

.

*/ np. Eurostat + eksperci poszczególnych komisji w ramach Komisji

Europejskiej + opinie i stanowiska KBC w ramach EBC + opinie BC

pozostałych krajów UE itd..

33

Strategia polityki pieniężnej

EBC

• Informacje o oczekiwaniach inflacyjnych

na rynkach finansowych można uzyskać

analizując ceny aktywów i rentowność

instrumentów finansowych

.

Na przykład decyzje o kupnie i sprzedaży

obligacji wynikają wprost z oczekiwań

uczestników rynku co do przyszłego

poziomu stóp procentowych i cen w strefie

euro. EBC stosuje różne techniki

analityczne, by na podstawie cen aktywów

finansowych poznać te oczekiwania.

Przykład podejścia inwestorów do

Hiszpanii bądź Włoch i rentowności

hiszpańskich oraz włoskich obligacji

skarbowych.

34

Strategia polityki pieniężnej

EBC

Od tego zależą bowiem w istotnym

zakresie np. koszty finansowe

programów emisji obligacji

skarbowych poszczególnych krajów

strefy euro jak i obligacji

komunalnych i korporacyjnych

.

Występuje tu specyficzny mechanizm

sprzężenia zwrotnego np. ratingi

krajów, koszty finansowania, wlk.

deficytów i tendencje zmian w

zakresie polityki fiskalnej (tj.

budżetowej) itd.

35

Znaczenie analizy ekonomicznej dla

strategii monetarnej

• Case study Polski:

Pożądany poziom dynamiki wzrostu

produktu społecznego brutto minimum

2,8-3,5 % p.a.

Konsekwencja obniżenia dynamiki o

pierwszy 1 pkt.% to realny spadek

przychodów budżetu centralnego o ok. 20-

25 mld PLN i jednoczesny przyrost

wydatków o ok. 12—15 mld PLN

Kolejny minus 1 pkt.% to spadek

przychodów o kolejne 20-25 mld PLN i

przyrost wydatków o kolejne 5-10 mld PLN

itd.

36

37

Strategia polityki pieniężnej

EBC

Analiza monetarna

• Spośród zestawu wybranych kluczowych

wskaźników, jakie EBC regularnie

monitoruje i analizuje, szczególną uwagę

zwraca się na agregaty pieniężne.

• Analiza monetarna opiera się na

założeniu, że w średnim i długim

okresie istnieje ścisły związek

między dynamiką podaży pieniądza

i inflacją <

również w kontekście nie

tylko wielkości ale przede wszystkim

przyczyn inflacji

38

Strategia polityki pieniężnej

EBC

• Z tego samego założenia [że w średnim i długim

okresie istnieje ścisły związek między dynamiką

podaży pieniądza i inflacją]

wynika

średniookresowe nastawienie polityki pieniężnej

EBC.

• Analiza akcji kredytowej i poziomu płynności

pozwala EBC przewidywać rozwój sytuacji

z pominięciem przejściowych skutków różnych

wstrząsów gospodarczych ale zarazem z

uwzględnieneim średnio- i długokresowych ich

skutków dla polityki monetarnej.

• Wniosek > krótkoterminowe frykcje można i

należy eliminować (bądź neutralizować) ale

wstrząsy w wymiarze średnio- i

długoterminowym wymuszają reorientację

zarówno polityki monetarnej jak i fiskalnej.

39

Strategia polityki pieniężnej

EBC

Agregaty pieniężne:

Agregat M1 obejmuje gotówkę w obiegu

i depozyty 24-godzinne

W skład agregatu M2 wchodzą M1 oraz

depozyty z terminem pierwotnym do dwóch lat

i depozyty z terminem wypowiedzenia do

trzech miesięcy.

Agregat M3 obejmuje M2 oraz operacje

z przyrzeczeniem odkupu (repo), jednostki

uczestnictwa funduszy rynku pieniężnego oraz

dłużne papiery wartościowe z terminem

zapadalności do dwóch lat.

40

Strategia polityki pieniężnej

EBC

• Pragnąc podkreślić, jak wielką wagę

przywiązuje do analizy monetarnej,

a także wyznaczyć punkt odniesienia dla

oceny sytuacji pieniężnej, EBC ogłasza

wartość referencyjną szerokiego agregatu

pieniężnego M3.

• Wartość ta wyznacza tempo wzrostu M3,

przy którym stabilność cen w średnim

okresie uznaje się za zachowaną, a tym

samym stanowi naturalny punkt

odniesienia przy analizie wniosków

płynących z rozwoju sytuacji pieniężnej

w strefie euro, w każdym z krajów strefy, a

także w każdym kraju UE.

41

Strategia polityki pieniężnej

EBC

• Analiza monetarna EBC obejmuje

regularną ocenę dynamiki szerokiego

agregatu M3 oraz szeregu innych

zmiennych monetarnych

i finansowych

.

• Zmiany czynników kreacji M3 (takich

jak gotówka w obiegu czy depozyty

terminowe) uwzględnia się dlatego,

że dobrze odzwierciedlają dynamikę

całego agregatu i jego struktury.

42

Strategia polityki pieniężnej

EBC

• Z

kolei agregaty węższe, np. M1,

dostarczają pewnych informacji o sferze

realnej gospodarki

.

• Podobnie przebieg akcji kredytowej dla

sektora prywatnego wskazuje, jaka jest

kondycja finansowa tego sektora, a za

pośrednictwem bilansu monetarnych

instytucji finansowych dostarcza

dodatkowych informacji o podaży

pieniądza.

• Tego rodzaju analizy pozwalają lepiej określić, jak

kształtuje się M3 wobec wartości referencyjnej

i jaki jest ogólnie stan płynności w gospodarce

oraz jego konsekwencje w aspekcie zagrożeń dla

stabilności cen.

43

Strategia polityki pieniężnej

EBC

• Ponadto analiza podaży pieniądza i akcji

kredytowej może – w pewnych okolicznościach –

wykryć wczesne sygnały destabilizacji

finansowej

.

• Sygnały takie są ważne z punktu widzenia

polityki pieniężnej, gdyż wystąpienie

nierównowagi finansowej (np. w efekcie złej

polityki fiskalnej/budżetowej lub spekulacyjnego

wzrostu cen aktywów (tzw. bańki spekulacyjnej)

może wpływać destabilizująco na aktywność

gospodarczą, a przez to na ceny w średnim

okresie.

44

Monetarny system wczesnego

ostrzegania

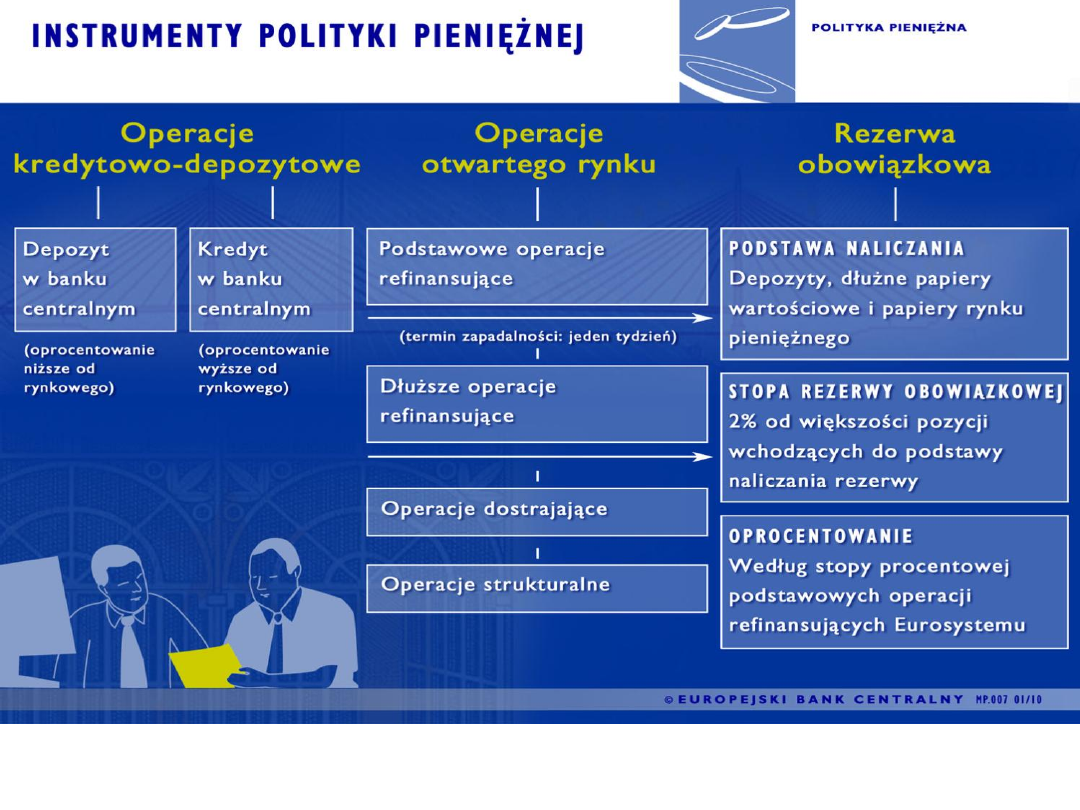

45

Instrumenty polityki

monetarnej EBC i KBC

Instrumenty polityki pieniężnej

System EBC i KBC (tzw.

Eurosystem) ma do dyspozycji

klasyczny zestaw instrumentów

polityki pieniężnej, przy pomocy

których może realizować jej

podstawowy cel, czyli

utrzymanie stabilności cen.

46

Instrumenty polityki

monetarnej EBC i KBC

Operacje otwartego rynku

Stanowią najważniejszy instrument

polityki pieniężnej, przy pomocy

którego można:

• kontrolować stopy procentowe

,

• regulować poziom płynności na

rynku pieniężnym

,

• sygnalizować nastawienie polityki

pieniężnej.

47

Instrumenty polityki

monetarnej EBC i KBC

Operacje otwartego rynku dzielą się na

cztery kategorie

:

• podstawowe operacje refinansujące

, czyli regularne

transakcje odwracalne zasilające w płynność

przeprowadzane co tydzień, z jednotygodniowym terminem

zapadalności;

• dłuższe operacje refinansujące

, czyli transakcje odwracalne

zasilające w płynność przeprowadzane co miesiąc,

z trzymiesięcznym terminem zapadalności;

• operacje dostrajające

, przeprowadzane doraźnie w celu

regulowania poziomu płynności na rynku oraz stóp

procentowych, głównie dla złagodzenia wpływu, jaki na

stopy procentowe wywierają niespodziewane wahania

płynności;

• operacje strukturalne

, przeprowadzane w drodze emisji

certyfikatów dłużnych, transakcji odwracalnych i transakcji

bezwarunkowych

48

Specyficzne nowe instrumenty

wprowadzane przez FED i EBC w

sytuacji niskich stóp %

1. Bank centralny może zmienić „kompozycję” swojego

bilansu, np. sprzedając krótkoterminowe i kupując

długoterminowe obligacje rządowe. Wówczas, zmiana

relatywnego popytu jest w stanie zmienić relatywne

ceny papierów wartościowych. W najbardziej

radykalnym przypadku, bank centralny może ogłosić

pułap dla rentowności pewnych długoterminowych

obligacji.

Pociąga to za sobą zobowiązanie do

nielimitowanego skupu danych papierów

wartościowych po ogłoszonych cenach.

Aby zaś

pozostawić wielkość bilansu na niezmienionym

poziomie, bank musi sprzedać inne papiery

wartościowe, w ilości równej zakupom danych

papierów.

49

Specyficzne nowe instrumenty

wprowadzane przez FED i EBC w sytuacji

niskich stóp %

2. W sytuacji niskiego poziomu stóp % bank

centralny może też zmienić wielkość swojego

bilansu, przeprowadzając specyficzne operacje

otwartego rynku. Nawet jeżeli zderzy się z

zerowym ograniczeniem dla nominalnych stóp

procentowych, nadal może zwiększyć ilość

płynnych rezerw. Zwiększenie rezerw

powyżej poziomu wymaganego do

utrzymania zerowych stóp nazywane jest

poluzowaniem ilościowym

quantitative

easing.

50

Instrumenty polityki

monetarnej EBC i KBC

Operacje kredytowo-depozytowe

Eurosystem oferuje także operacje

kredytowo-depozytowe w celu:

zasilenia w płynność lub wchłonięcia

z rynku nadmiaru płynności na koniec dnia

oraz

wyznaczenia dolnego i górnego limitu

jednodniowych stóp procentowych

(overnight) rynku pieniężnego

.

51

Instrumenty polityki

monetarnej EBC i KBC

Operacje kredytowo-depozytowe obejmują

też

:

• kredyt banku centralnego KBC na koniec

dnia, pozwalający kontrahentom

(instytucjom finansowym, np. bankom)

uzyskać płynność overnight,

z zabezpieczeniem w postaci aktywów

kwalifikowanych;

• depozyt w banku centralnym na koniec

dnia z terminem overnight, dostępny dla

kontrahentów Eurosystemu w krajowych

bankach centralnych

.

52

Specyficzne operacje

refinansujące

• W sytuacjach krytycznych EBC (podobnie

FED) wspomaga płynność sektora

bankowego poprzez udostępnianie:

> niskooprocentowanego kredytu

refinansowego

> zwiększanie limitów kredytu

redyskontowego

> udzielanie nisko- lub

zerooprocentowanych pożyczek

53

Instrumenty polityki monetarnej

EBC i KBC

Rezerwy obowiązkowe

• Eurosystem nakłada na instytucje

kredytowe obowiązek utrzymywania

minimalnych rezerw na rachunkach

w krajowych bankach centralnych

.

• Ich celem jest stabilizacja stóp

procentowych rynku pieniężnego

i racjonalne efektywne reagowanie w

sytuacji powstawania zagrożenia w

postaci tworzenie (lub zwiększania)

strukturalnego niedoboru płynności.

• Jest to klasyczne długoterminowe

narzędzie oddziaływania na podaż i popyt

na pieniądz i de facto na zdolność kreacji

pieniądza przez system bankowy sensu

largo.

54

55

NBP a system ESBC

czyli DZISIAJ

• W momencie przystąpienia Polski w

maju 2004 r. do Unii Europejskiej, NBP

stał się częścią Europejskiego Systemu

Banków Centralnych (ESBC) krajów

członków UE

[proszę nie mylić z EBC]

.

• Uczestnictwo NBP w ESBC jest też

związane z koniecznością wniesienia

przez NBP, zgodnie z ustalonym kluczem

subskrypcji, wkładu do kapitału

Europejskiego Banku Centralnego (EBC)

[nie jest to znacząca kwota ]

.

56

NBP a system ESBC

czyli JUTRO

• Po wejściu Polski do Unii Gospodarczej i

Walutowej oraz przyjęciu euro jako waluty

krajowej, NBP wniesie wkład do rezerw

dewizowych EBC, a Polska stanie się

pełnoprawnym uczestnikiem EBC

(ale to długa

perspektywa czasowa).

• Oznacza to, że NBP znajdzie się w składzie

narodowych banków centralnych uczestniczących

w procesie zarządzania rezerwami EBC, opartym

na specjalizacji walutowej według zasad

określonych przez EBC.

• Jednocześnie NBP będzie nadal zarządzał częścią

własnych rezerw dewizowych.

• NBP także będzie w prowadził politykę

monetarną w zakresie regulacji płynności

krajowego sektora finansowego, sektora p-w,

sektora gosp. domowych etc.

57

Document Outline

- Slide 1

- Polityka pieniężna

- Podstawowe cele polityki gospodarczej każdego kraju UE

- Polityka pieniężna

- Polityka pieniężna

- Slide 6

- Stabilność cen jako cel Eurosystemu

- Stabilność cen jako cel Eurosystemu

- Slide 9

- Stabilność cen – definicja

- Slide 11

- Korzyści ze stabilności cen

- Korzyści ze stabilności cen

- Korzyści ze stabilności cen

- Korzyści ze stabilności cen

- Korzyści ze stabilności cen

- Korzyści ze stabilności cen

- Korzyści ze stabilności cen

- Strategia polityki pieniężnej EBC

- Slide 20

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Slide 26

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Znaczenie analizy ekonomicznej dla strategii monetarnej

- Slide 37

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Strategia polityki pieniężnej EBC

- Slide 45

- Instrumenty polityki monetarnej EBC i KBC

- Instrumenty polityki monetarnej EBC i KBC

- Instrumenty polityki monetarnej EBC i KBC

- Slide 49

- Slide 50

- Instrumenty polityki monetarnej EBC i KBC

- Instrumenty polityki monetarnej EBC i KBC

- Specyficzne operacje refinansujące

- Instrumenty polityki monetarnej EBC i KBC

- Slide 55

- NBP a system ESBC czyli DZISIAJ

- NBP a system ESBC czyli JUTRO

Wyszukiwarka

Podobne podstrony:

ZW Pol Pien Wykład 1

ZW Pol Pien Wykład 2

ZW Pol Pien Wykład 8 v 1 Cele, etapy i zasady pol pien v 1 z 05 01 2014

ZW Pol pien Wykład 3

ZW Pol Pien Wykład 6

ZW Pol Pien Wykład 5

ZW Pol pien PP 2011 2012 odcinek 1 dla studentów slides z wykładów w dniach 02 16 10 2011

Pol Pien Wykład nr 9 (skrót) v 2 Kurs walutowy, systemy kursowe, OOW Mat pomocniczy Przewodnik prob

Test wyboru pol pien z neta, UMCS, Polityka Pieniężna GALBARCZYK

Betley, Chaber, Pol Topologia I wykłady i zadania

pol pien

pol pien 2, UMCS, Polityka Pieniężna GALBARCZYK

pytania pol pien

Betley, Chaber, Pol Topologia I wykłady i zadania

WYKŁAD 3 pol społ, Polityka społeczna, Polityka społeczna, Polityka społeczna, Polityka społeczna

GLOBALNA MŁODZIEŻ opracowanie, Socjologia wychowania - wykład - prof. zw. dr hab. Zbyszko Melosik

Narazenia od pól elektromagnetycznych 13 14 1, Prywatne, EN-DI semestr 4, Elektroenergetyka, wykład

więcej podobnych podstron