ORGANIZACJA i ZARZĄDZANIE

ORGANIZACJA i ZARZĄDZANIE

TRANSPORTEM

TRANSPORTEM

SAMOCHODOWYM

SAMOCHODOWYM

Wykład V – cz. I

Wykład V – cz. I

mgr inż. Sławomir Tkaczyk

mgr inż. Sławomir Tkaczyk

Zakład LiST pok.103 a

Zakład LiST pok.103 a

Wykład 5 – Źródła finansowania w Przedsiębiorstwie

Wykład 5 – Źródła finansowania w Przedsiębiorstwie

transportowo-

transportowo-

spedycyjnym

spedycyjnym

1.

1.

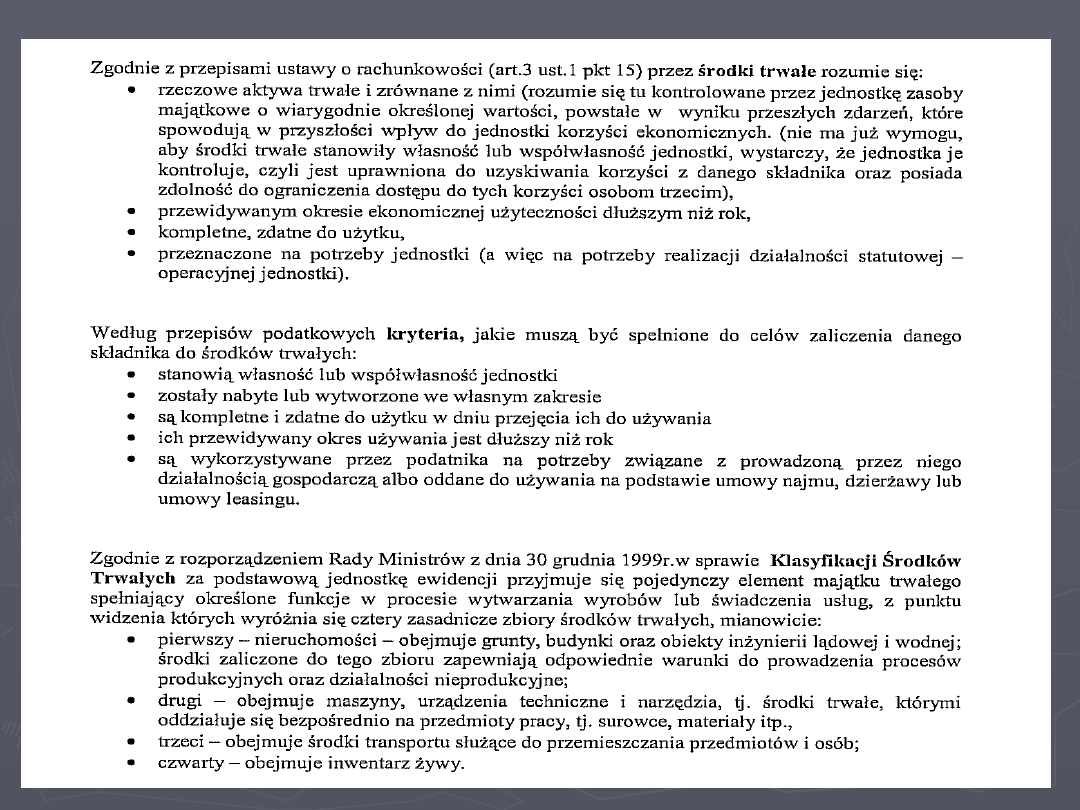

Środki trwałe w przedsiębiorstwie transportowym.

Środki trwałe w przedsiębiorstwie transportowym.

2.

2.

Amortyzacja środków trwałych.

Amortyzacja środków trwałych.

3.

3.

Źródła finansowania środków trwałych w

Źródła finansowania środków trwałych w

przesiębiorstwie transportowym:

przesiębiorstwie transportowym:

- zakup za gotówkę,

- zakup za gotówkę,

- kredyt,

- kredyt,

- leasing,

- leasing,

- dzierżawa,

- dzierżawa,

- outsoursing.

- outsoursing.

Środki trwałe

Środki trwałe

Majątek trwały

Majątek trwały

►

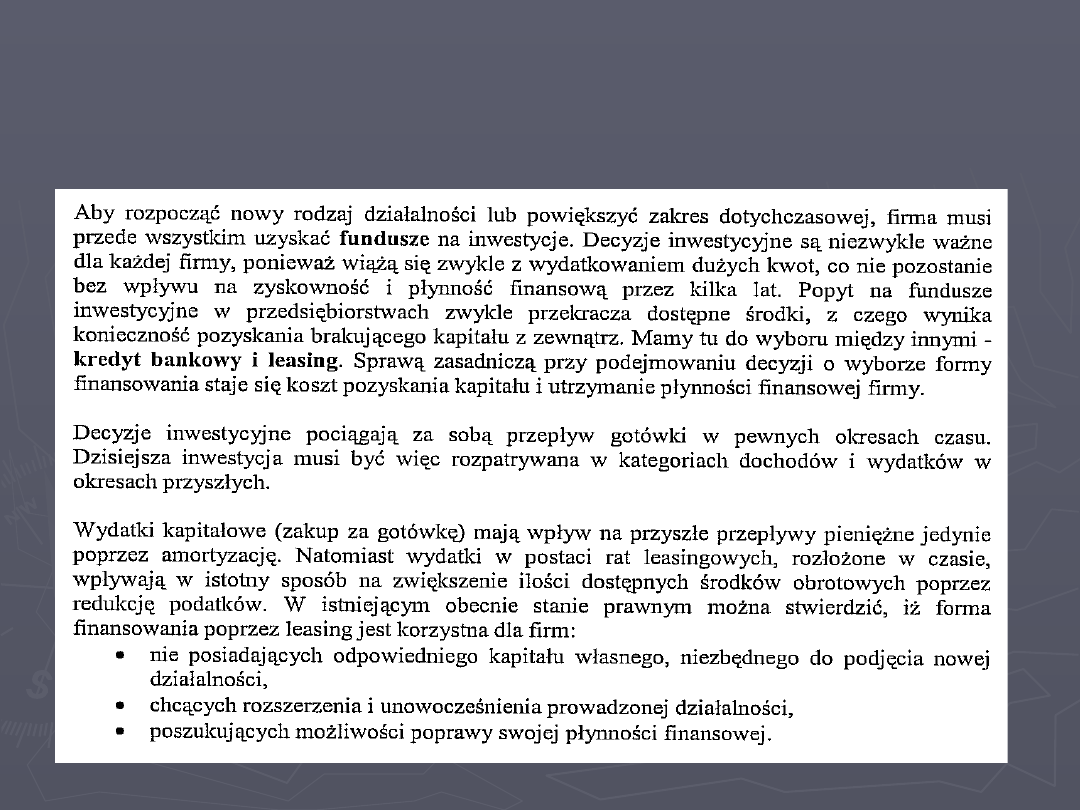

Zakup czy wytworzenie majątku trwałego nie powoduje z reguły

Zakup czy wytworzenie majątku trwałego nie powoduje z reguły

niezwłocznego zwiększenia kosztów uzyskania przychodu.

niezwłocznego zwiększenia kosztów uzyskania przychodu.

Czasem jednak podatnik ma w tym zakresie pewną

Czasem jednak podatnik ma w tym zakresie pewną

swobodę działania.

swobodę działania.

►

Wydatki związane z nabyciem czy wytworzeniem majątku

Wydatki związane z nabyciem czy wytworzeniem majątku

trwałego nie podlegają w zasadzie zaliczeniu do kosztów

trwałego nie podlegają w zasadzie zaliczeniu do kosztów

uzyskania przychodu z chwila ich poniesienia, ale stopniowo

uzyskania przychodu z chwila ich poniesienia, ale stopniowo

w okresie ich wykorzystywania poprzez odpisy

w okresie ich wykorzystywania poprzez odpisy

amortyzacyjne. Rygorom tym podlegają jednak wyłącznie

amortyzacyjne. Rygorom tym podlegają jednak wyłącznie

składniki majątku stanowiące zgodnie z ustawowymi definicjami

składniki majątku stanowiące zgodnie z ustawowymi definicjami

środki trwałe albo wartości niematerialne i prawne. Ponadto jeżeli

środki trwałe albo wartości niematerialne i prawne. Ponadto jeżeli

nawet składnik majątku stanowi zgodnie z definicja ustawową

nawet składnik majątku stanowi zgodnie z definicja ustawową

środek trwały albo wartość niematerialną i prawną, to w

środek trwały albo wartość niematerialną i prawną, to w

niektórych przypadkach podatnik i tak ma możliwość szybszego

niektórych przypadkach podatnik i tak ma możliwość szybszego

ujęcia w kosztach wydatków na nabycie czy wytworzenie:

ujęcia w kosztach wydatków na nabycie czy wytworzenie:

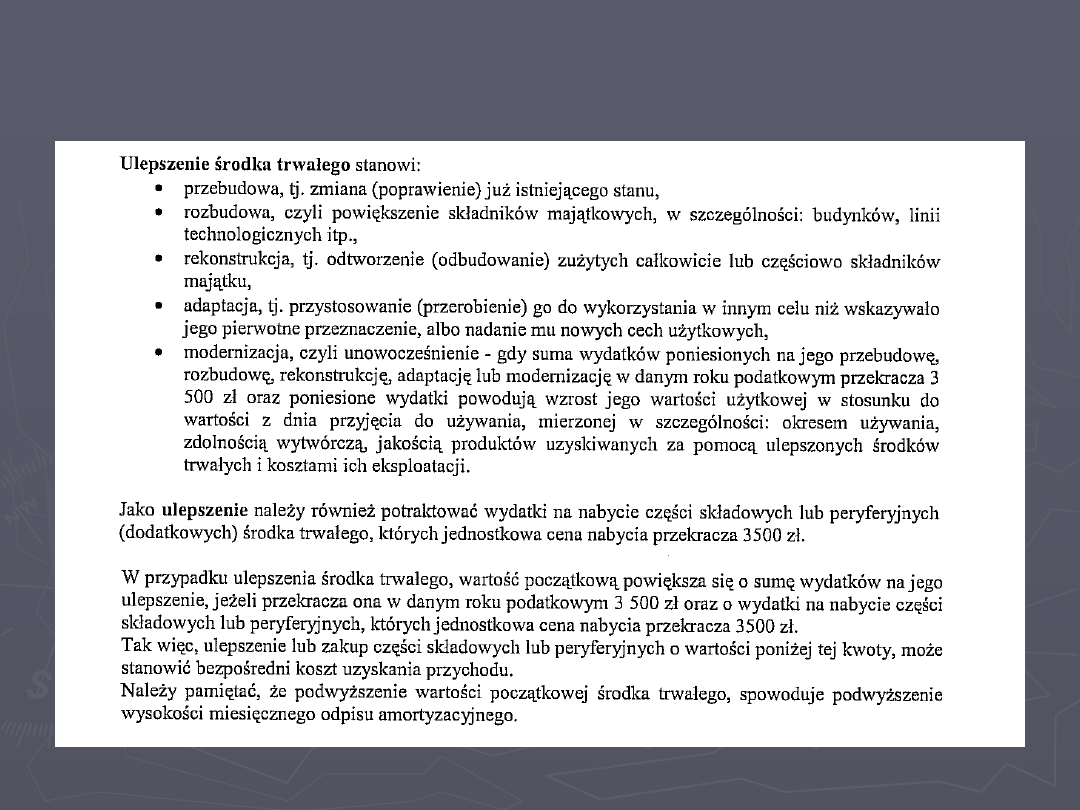

Ulepszenie środka

Ulepszenie środka

trwałego

trwałego

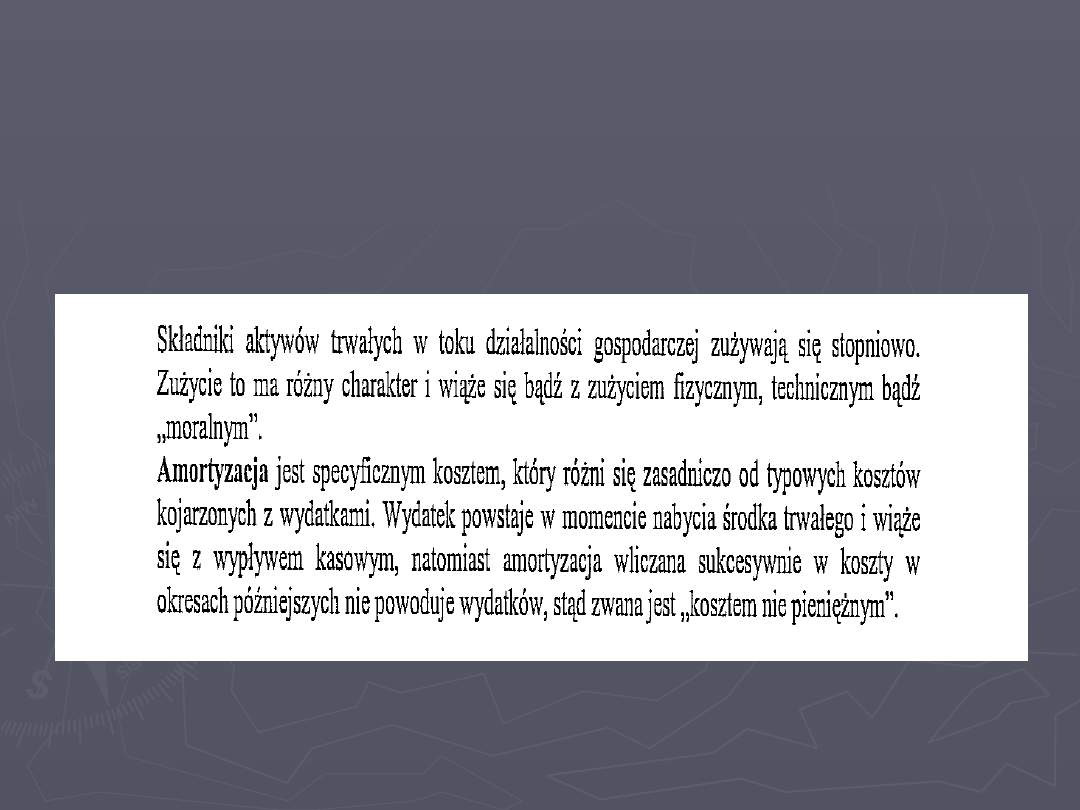

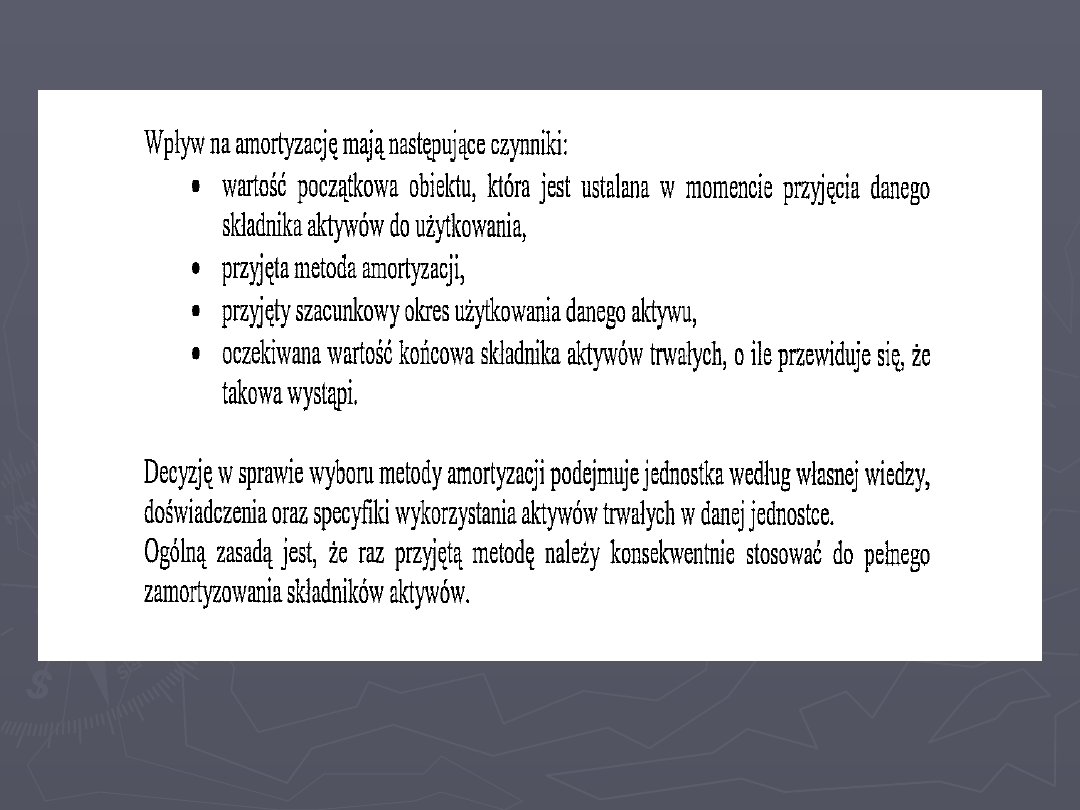

Amortyzacja środków

Amortyzacja środków

trwałych

trwałych

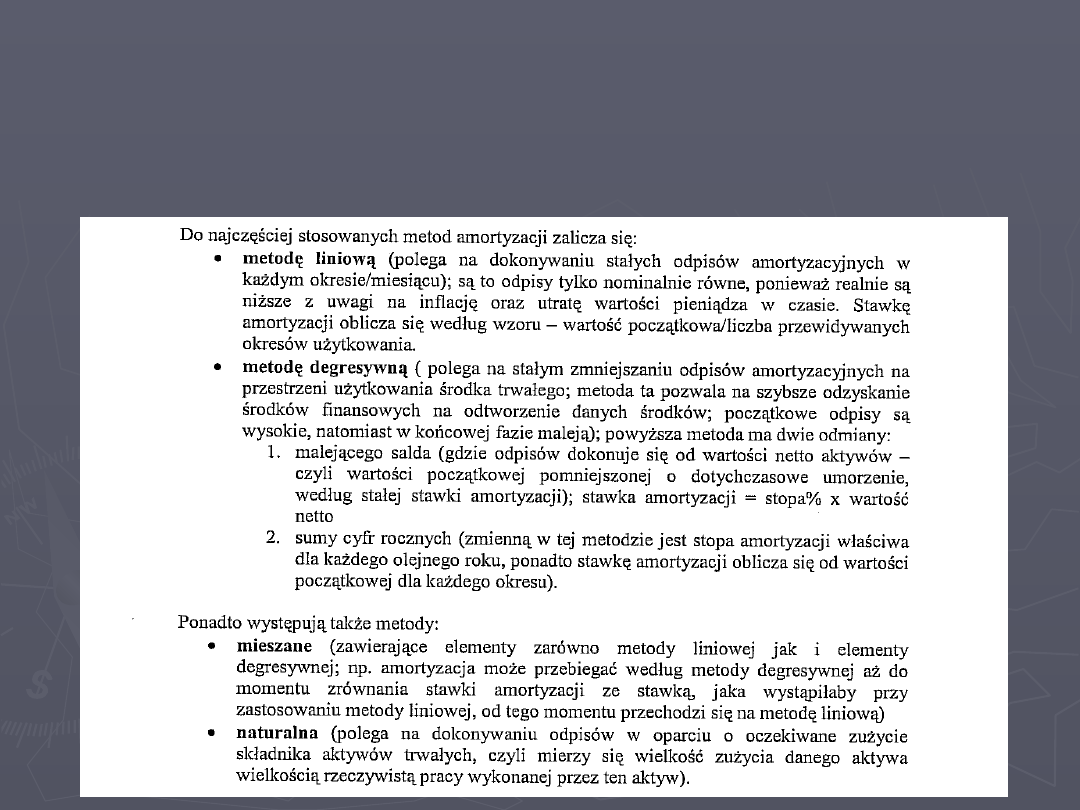

Metody amortyzacja

Metody amortyzacja

środków trwałych

środków trwałych

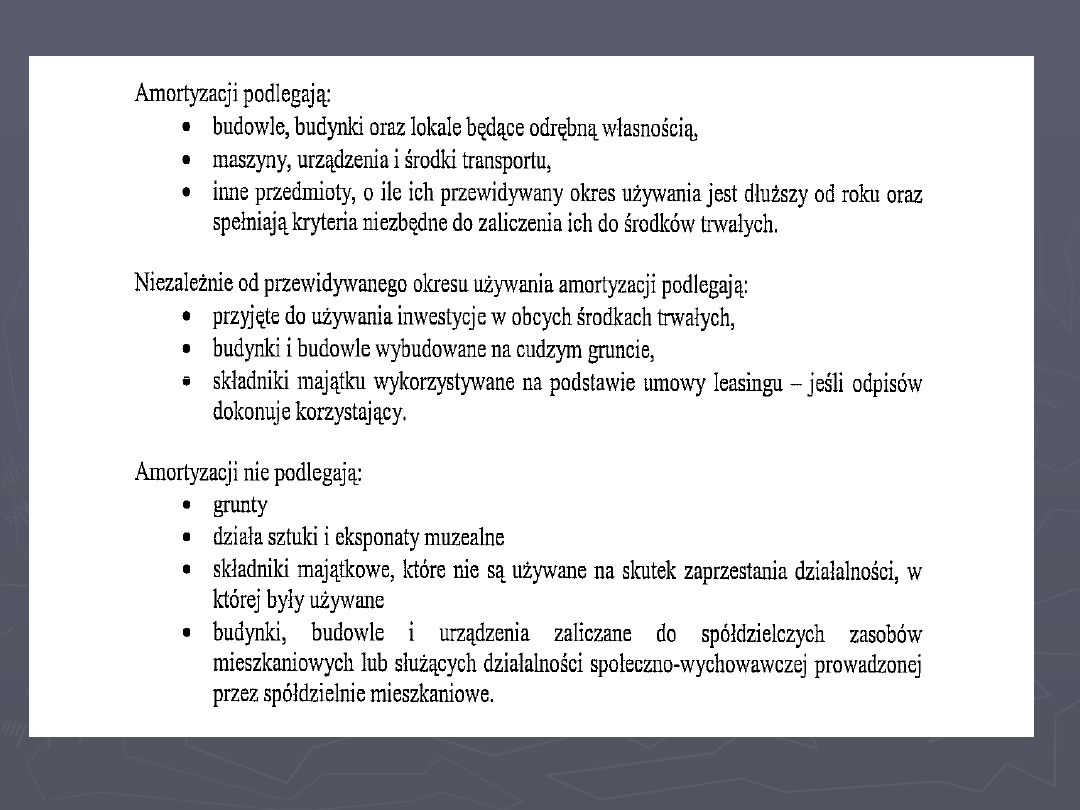

ODPISY AMORTYZACYJNE

ODPISY AMORTYZACYJNE

DOKONYWANE SĄ W OPARCIU O

DOKONYWANE SĄ W OPARCIU O:

wykaz stawek amortyzacyjnych stanowiących

załącznik do ustawy o podatku dochodowym

od osób prawnych,

klasyfikację rodzajową środków trwałych.

W przypadku,

W przypadku,

gdy wartość początkowa środka trwałego

gdy wartość początkowa środka trwałego

jest równa bądź niższa niż 3500,00 zł,

jest równa bądź niższa niż 3500,00 zł,

podatnik może odpisać jednorazowo całą

podatnik może odpisać jednorazowo całą

wartość środka w koszty, traktując dany

wartość środka w koszty, traktując dany

składnik jako niskocenny przedmiot.

składnik jako niskocenny przedmiot.

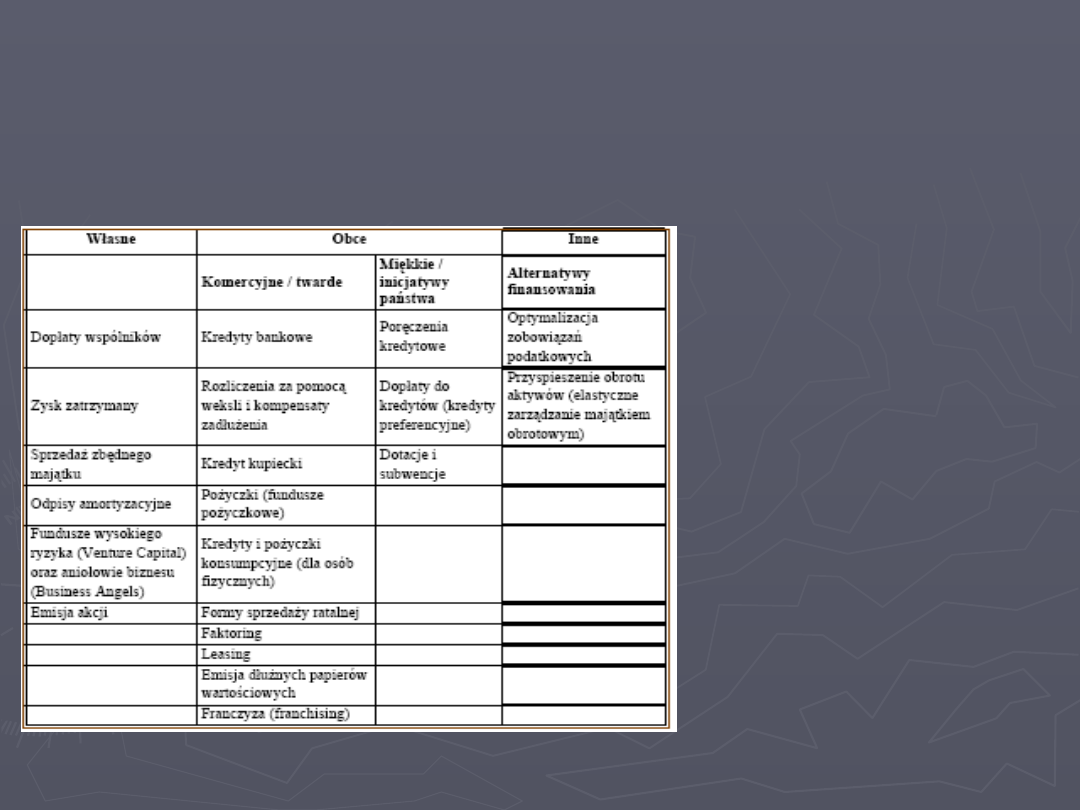

ŹRÓDŁA FINANSOWANIA

ŹRÓDŁA FINANSOWANIA

FIRM

FIRM

►

Już pobieżna analiza tych źródeł

wskazuje na to, że możliwości

finansowania

się

przedsiębiorstw przynajmniej w

teorii jest bardzo wiele.

►

Należy

w

tym

miejscu

zaznaczyć,

że

niektóre

z

wymienionych tu

sposobów nie powodują

w sposób bezpośredni dopływu

gotówki do firmy, ale wpływając

pośrednio

na

przepływy

pieniężne (np. w przypadku

wydłużenia terminów płatności)

lub

obniżając

koszty

działalności (np.franczyza)

de facto powodują wzrost ilości

wolnych środków pieniężnych.

To z kolei pozwala

na wykorzystanie ich w

bieżącej

działalności

gospodarczej.

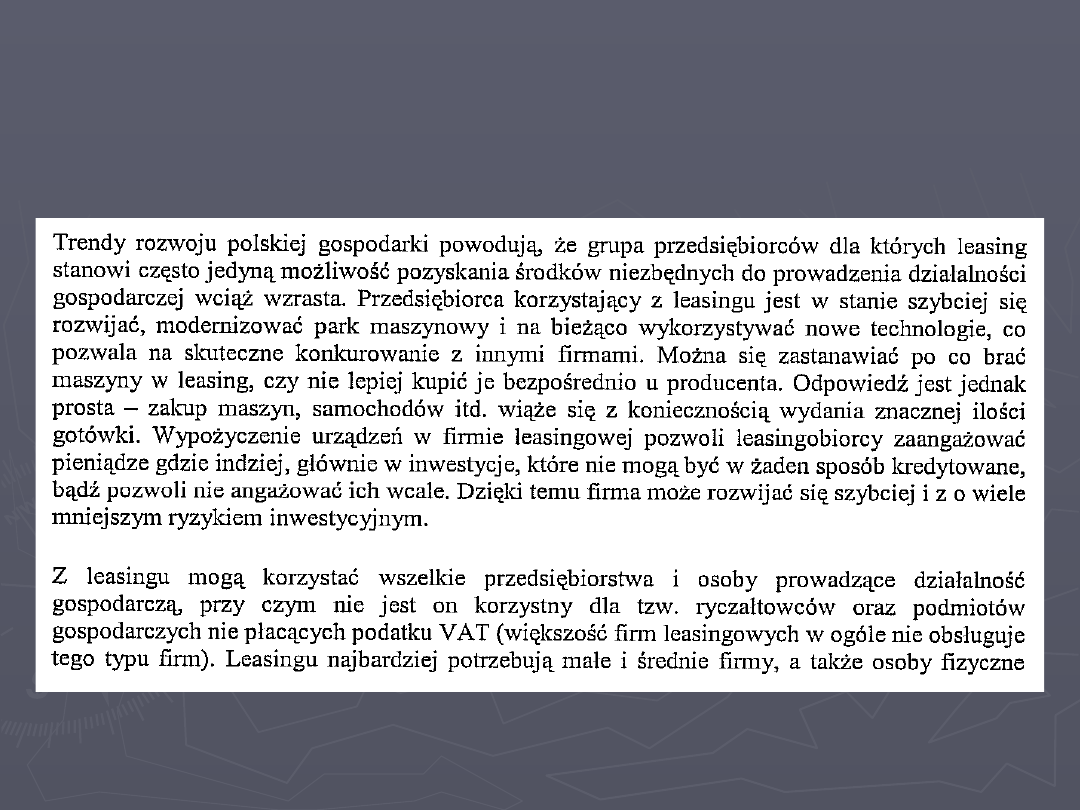

Leasing

Leasing

jest drugim po kredytach, najczęściej

wykorzystywanym przez firmy źródłem finansowania.

Stanowi on formę finansowania inwestycji, polegającą

na uzyskaniu prawa do użytkowania określonej rzeczy

w zamian za ustalony czynsz (raty leasingowe), bez

konieczności jej bezpośredniego zakupu.

Należy podkreślić, że wzięcie określonego dobra w

leasing n i e j e s t r o d z a j e m j e g o z a k u p

u.

Umowa leasingu

Umowa leasingu

zbliżona jest raczej do umowy dzierżawy

zbliżona jest raczej do umowy dzierżawy

lub umowy najmu.

lub umowy najmu.

Różni się ona od tych umów następującymi cechami:

przedmiot leasingu najczęściej jest zakupiony specjalnie

na potrzeby konkretnego leasingobiorcy,

umowa leasingu zawarta jest na ściśle określony czas,

a płatności z tytułu używania są z góry określone specjalnym

harmonogramem,

po okresie zakończenia umowy leasingu dotychczasowy

leasingobiorca może zakupić przedmiot leasingu

na szczególnych zasadach, po cenie niższej od ceny rynkowej.

Leasing

Leasing

Rodzaje i formy leasingu

Rodzaje i formy leasingu

Najbardziej rozpowszechnione w praktyce gospodarczej są

jednak dwa rodzaje podziału umów leasingowych.

I. RODZAJ

a) bezpośredni,

b) pośredni.

II. RODZAJ

a) operacyjny (bieżący),

b) finansowy (kapitałowy),

c) zwrotny.

Leasing b e z p o ś r e d n i

Leasing b e z p o ś r e d n i

ma miejsce wtedy,

gdy dawcą przedmiotu leasingu

gdy dawcą przedmiotu leasingu

jest jego producent lub właściciel

jest jego producent lub właściciel

.

W transakcji takiej występują tylko dwie strony:

*) biorca, czyli użytkownik przedmiotu leasingu,

*) dawca.

L e a s i n g

L e a s i n g

p o ś r e d n i

p o ś r e d n i

występuje w sytuacjach,

gdy właściciel przedmiotu

gdy właściciel przedmiotu

leasingu

leasingu

nie jest jego wytwórcą, jest natomiast podmiotem

nie jest jego wytwórcą, jest natomiast podmiotem

finansującym

zamówienie

otrzymane

od

finansującym

zamówienie

otrzymane

od

leasingobiorcy

leasingobiorcy.

Na zlecenie

biorcy

biorcy

wyszukuje określonego

dostawcę

dostawcę

przedmiotu leasingu oraz dokonuje od niego zakupu.

Taka sytuacja oznacza, że między wytwórcą

przedmiotu

leasingu, a jego biorcą, występuje wyspecjalizowany

pośrednik

pośrednik

– firma leasingowa.

Nabywa ona przedmiot leasingu od właściciela

i sama oddaje go w leasing klientowi – biorcy.

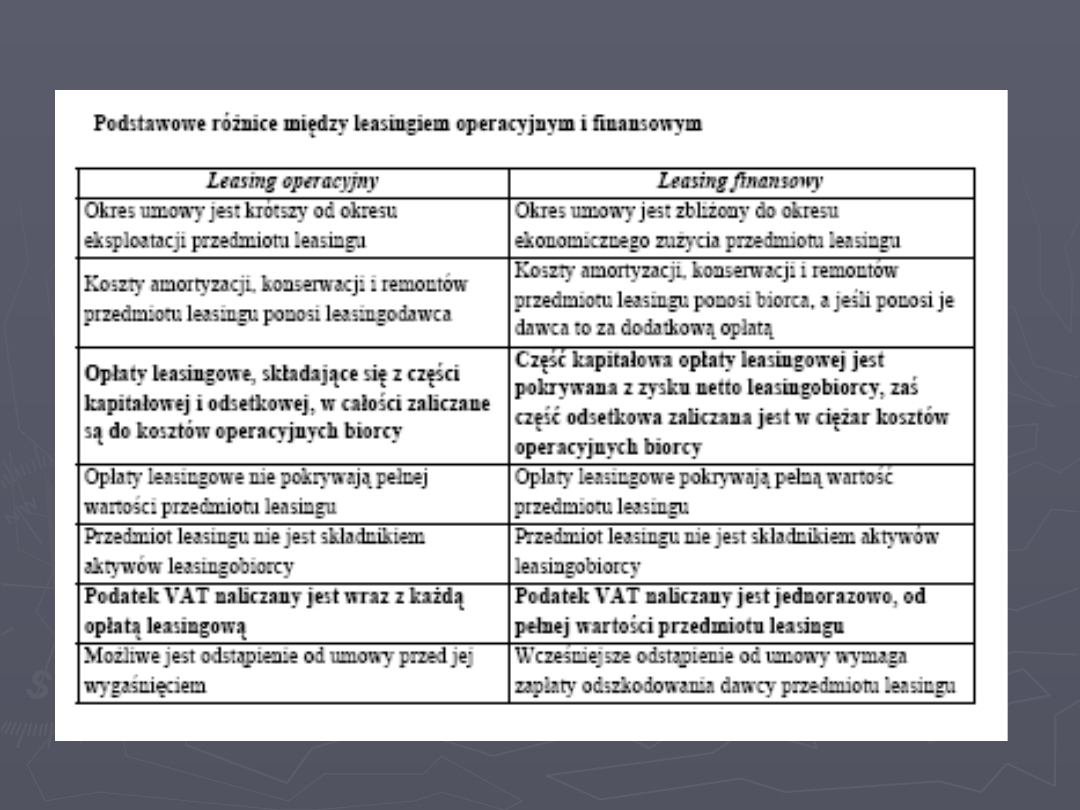

Leasing operacyjny

wystąpi wtedy, gdy umowa zostanie zawarta na czas

wystąpi wtedy, gdy umowa zostanie zawarta na czas

oznaczony,

oznaczony,

stanowiący co najmniej 40 % normatywnego

stanowiący co najmniej 40 % normatywnego

okresu amortyzacji (w przypadku rzeczy ruchomych czy praw

okresu amortyzacji (w przypadku rzeczy ruchomych czy praw

majątkowych)

majątkowych)

albo co najmniej 10 lat (w przypadku nieruchomości)

albo co najmniej 10 lat (w przypadku nieruchomości)

oraz gdy suma ustalonych w umowie opłat,

oraz gdy suma ustalonych w umowie opłat,

pomniejszona o należny VAT, będzie odpowiadać

pomniejszona o należny VAT, będzie odpowiadać

co najmniej wartości początkowej przedmiotu

co najmniej wartości początkowej przedmiotu

leasingu.

leasingu.

W trakcie takiej umowy dla finansującego:

*) opłaty leasingowe będą w całości przychodem

*) opłaty leasingowe będą w całości przychodem

,

*)

*)

amortyzacja kosztem uzyskania przychodu

amortyzacja kosztem uzyskania przychodu

.

Natomiast u korzystającego opłaty leasingowe

będą stanowić w całości koszt uzyskania przychodu.

Leasing finansowy

Leasing finansowy

zakłada zawarcie umowy na czas oznaczony,

przy czym suma opłat, pomniejszona o należy

VAT, odpowiada co najmniej wartości

początkowej przedmiotu umowy – czyli podobnie,

jak w umowie leasingu operacyjnego.

Dla finansującego

Dla finansującego przychodem będzie jednak

jedynie część

jedynie część

odsetkowa raty leasingowej

odsetkowa raty leasingowej,

a nie cała rata.

U korzystającego kosztem uzyskania przychodu będzie

U korzystającego kosztem uzyskania przychodu będzie

właśnie ta część odsetkowa opłaty leasingowej

właśnie ta część odsetkowa opłaty leasingowej

oraz amortyzacja.

W trakcie trwania umowy przedmiot leasingu wykazywany

jest w aktywach trwałych leasingobiorcy, choć pozostaje

własnością leasingodawcy.

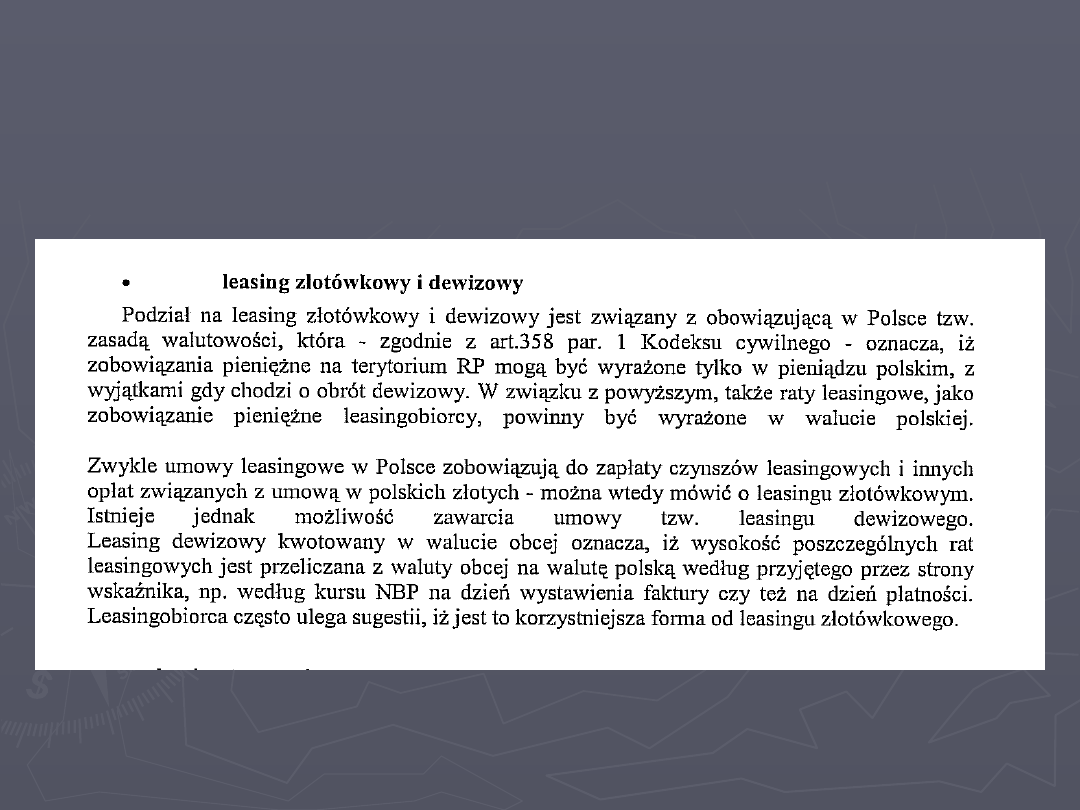

L e a s i n g

L e a s i n g

złotówkowy i

złotówkowy i

dewizowy

dewizowy

Leasing t e n e n c y j n y

Leasing t e n e n c y j n y

nie przewiduje sprzedaży przedmiotu

nie przewiduje sprzedaży przedmiotu

leasingu. Firma leasingowa odkupuje od

leasingu. Firma leasingowa odkupuje od

przyszłego klienta prawo do użytkowania

przyszłego klienta prawo do użytkowania

przedmiotu i pobierania z tego tytułu

przedmiotu i pobierania z tego tytułu

korzyści.

korzyści.

Finansujący zawiera umowę nabycia

Finansujący zawiera umowę nabycia

wartości niematerialnej i prawnej w postaci

wartości niematerialnej i prawnej w postaci

prawa użytkowania przedmiotu tenencji.

prawa użytkowania przedmiotu tenencji.

Leasing z w r o t n y

Leasing z w r o t n y

stosowany w odniesieniu do rzeczy używanych

stosowany w odniesieniu do rzeczy używanych

stanowiących własność przyszłego leasingobiorcy.

stanowiących własność przyszłego leasingobiorcy.

Polega na odkupieniu przez leasingodawcę

Polega na odkupieniu przez leasingodawcę

przedmiotu od pierwotnego właściciela

przedmiotu od pierwotnego właściciela

i oddaniu mu go w użytkowanie w oparciu

i oddaniu mu go w użytkowanie w oparciu

o umowę leasingu operacyjnego bądź kapitałowego.

o umowę leasingu operacyjnego bądź kapitałowego.

Warunki leasingu zwrotnego są analogiczne

Warunki leasingu zwrotnego są analogiczne

do wymienionych wcześniej form leasingu.

do wymienionych wcześniej form leasingu.

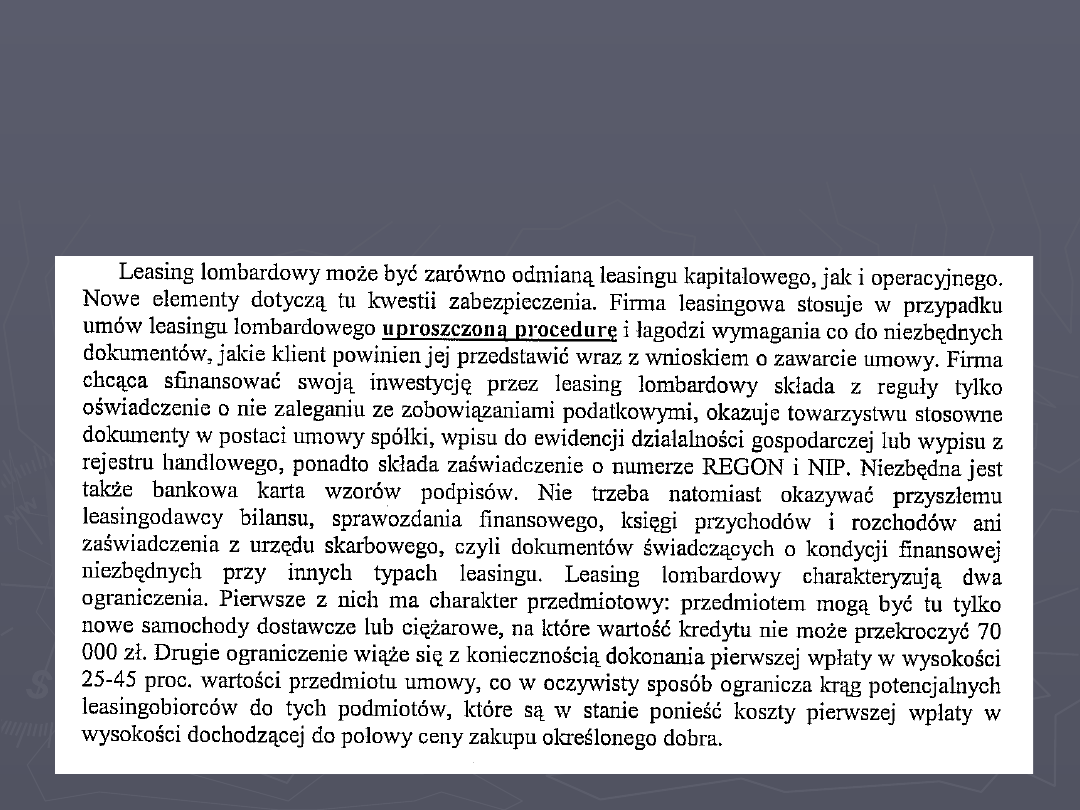

LEASING

LEASING

L O M B A R D O W Y

L O M B A R D O W Y

Jest to leasing korzystny dla firm rozpoczynających działalność.

Jest to leasing korzystny dla firm rozpoczynających działalność.

Opłata wstępna jest tu dość wysoka - do 50%, formalności

Opłata wstępna jest tu dość wysoka - do 50%, formalności

niewiele.

niewiele.

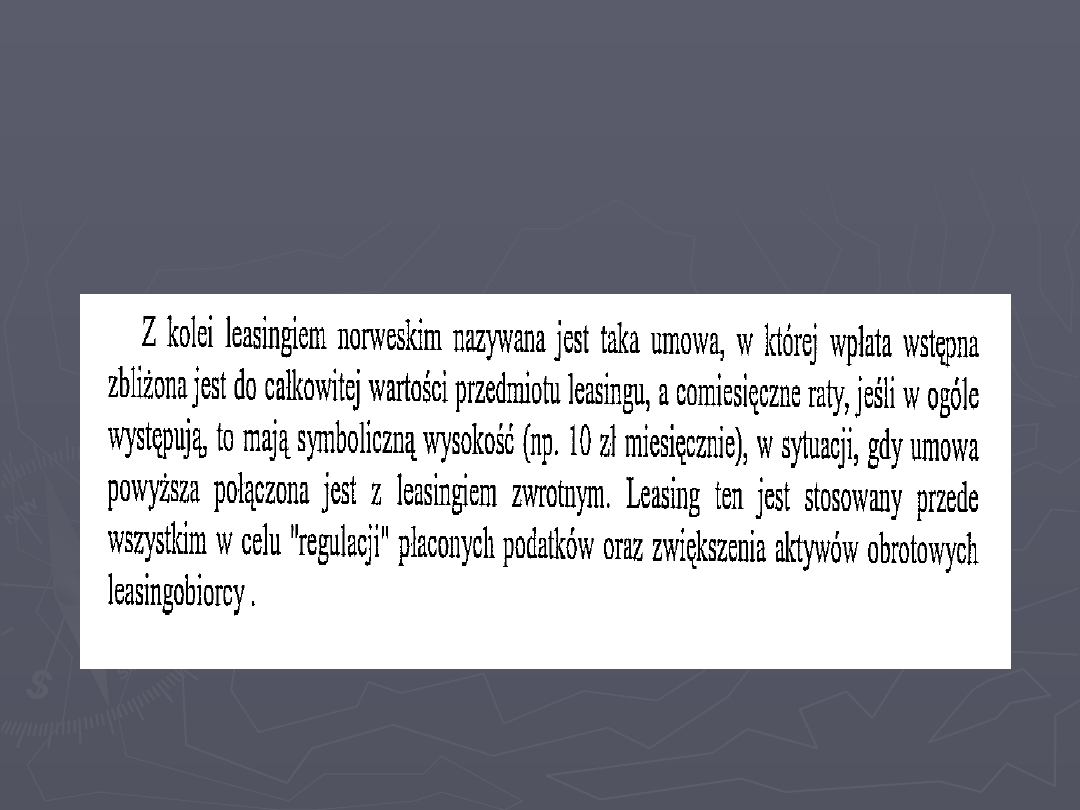

LEASING

LEASING

N O R W E S K I

N O R W E S K I

Bardzo wysoka wpłata wstępna, jednorazowo wliczana

Bardzo wysoka wpłata wstępna, jednorazowo wliczana

w koszty uzyskania przychodów. Rata leasingowa jest

w koszty uzyskania przychodów. Rata leasingowa jest

tu niska.

tu niska.

R e f l i n g

R e f l i n g

jest to odmiana umowy leasingu, której

jest to odmiana umowy leasingu, której

przedmiotem jest sprzęt komputerowy

przedmiotem jest sprzęt komputerowy

.

.

Istota tradycyjnego leasingu środków trwałych,

Istota tradycyjnego leasingu środków trwałych,

polega na tym, że po spłacie ostatniej raty

polega na tym, że po spłacie ostatniej raty

leasingobiorca ma z reguły, choć nie zawsze, prawo

leasingobiorca ma z reguły, choć nie zawsze, prawo

do wykupu przedmiotu leasingu. Wykup przedmiotu

do wykupu przedmiotu leasingu. Wykup przedmiotu

leasingu jest cechą charakterystyczną leasingu

leasingu jest cechą charakterystyczną leasingu

finansowego. Opcja wykupu przedmiotu leasingu jest

finansowego. Opcja wykupu przedmiotu leasingu jest

jednak korzystna tylko w przypadku, gdy przedmiot

jednak korzystna tylko w przypadku, gdy przedmiot

taki ma stosunkowo długi okres używalności i

taki ma stosunkowo długi okres używalności i

użyteczności dla leasingobiorcy. Jeśli zaś

użyteczności dla leasingobiorcy. Jeśli zaś

leasingowane dobro szybko traci swą wartość

leasingowane dobro szybko traci swą wartość

techniczną czy technologiczną, jego zakup na

techniczną czy technologiczną, jego zakup na

zakończenie umowy leasingu może się okazać stratą.

zakończenie umowy leasingu może się okazać stratą.

Za przykład może służyć właśnie sprzęt

Za przykład może służyć właśnie sprzęt

komputerowy, którego wartość po krótkim czasie

komputerowy, którego wartość po krótkim czasie

znacznie maleje, ponieważ staje się on przestarzały

znacznie maleje, ponieważ staje się on przestarzały

technologicznie.

technologicznie.

Leasing

Leasing

o d n a w i a l n y

o d n a w i a l n y

jest produktem adresowanym do przedsiębiorców,

jest produktem adresowanym do przedsiębiorców,

którzy nie są zainteresowani przejęciem

którzy nie są zainteresowani przejęciem

leasingowanej rzeczy na własność po zakończeniu

leasingowanej rzeczy na własność po zakończeniu

umowy. Obecnie spółki leasingowe zachęcają do tej

umowy. Obecnie spółki leasingowe zachęcają do tej

formy finansowania przede wszystkim osoby

formy finansowania przede wszystkim osoby

zainteresowane nowymi samochodami. Wówczas

zainteresowane nowymi samochodami. Wówczas

leasingobiorca oddaje samochód do firmy

leasingobiorca oddaje samochód do firmy

leasingowej i leasinguje nowy pojazd.

leasingowej i leasinguje nowy pojazd.

"Unika w ten sposób problemu ze sprzedażą używanego

"Unika w ten sposób problemu ze sprzedażą używanego

samochodu oraz z jego naprawami po okresie gwarancji.

samochodu oraz z jego naprawami po okresie gwarancji.

Oczywiście leasingobiorca może używane auto wykupić

Oczywiście leasingobiorca może używane auto wykupić

za gotówkę lub leasingować dalej"

za gotówkę lub leasingować dalej"

"Leasing odnawialny jest więc formą leasingu operacyjnego.

"Leasing odnawialny jest więc formą leasingu operacyjnego.

Jego zaletą są niższe raty."

Jego zaletą są niższe raty."

Leasing pracowniczy

Leasing pracowniczy

polega na wykorzystywaniu

polega na wykorzystywaniu

w przedsiębiorstwie pracowników należących

w przedsiębiorstwie pracowników należących

do zespołu pracowniczego firmy zewnętrznej.

do zespołu pracowniczego firmy zewnętrznej.

Absencja urlopowa, czy chorobowa, projekt

Absencja urlopowa, czy chorobowa, projekt

wymagający specjalnych kwalifikacji bądź

wymagający specjalnych kwalifikacji bądź

umiejętności, zwiększone zapotrzebowanie

umiejętności, zwiększone zapotrzebowanie

na personel o trudnym do określenia horyzoncie

na personel o trudnym do określenia horyzoncie

czasowym, a także narzucone limity etatów należą

czasowym, a także narzucone limity etatów należą

do podstawowych przyczyn zwracania się do

do podstawowych przyczyn zwracania się do

usługodawców zewnętrznych.

usługodawców zewnętrznych.

Leasing pracowniczy

Leasing pracowniczy

Leasing pracowniczy koncentruje się przede

Leasing pracowniczy koncentruje się przede

wszystkim na usługach rekrutacyjnych, przejęciu

wszystkim na usługach rekrutacyjnych, przejęciu

administracji wynagrodzeń oraz korzystaniu z

administracji wynagrodzeń oraz korzystaniu z

personelu tymczasowego, zwłaszcza personelu

personelu tymczasowego, zwłaszcza personelu

administracyjno - biurowego. Firma zajmująca się

administracyjno - biurowego. Firma zajmująca się

leasingiem pracowniczym przejmuje większość

leasingiem pracowniczym przejmuje większość

obowiązków pracodawcy wynikających z prawa

obowiązków pracodawcy wynikających z prawa

pracy. Do ich obowiązków należy nie tylko rozliczanie

pracy. Do ich obowiązków należy nie tylko rozliczanie

i wypłacanie pensji, ale również sprawdzanie

i wypłacanie pensji, ale również sprawdzanie

poziomu absencji. Agencja zewnętrzna ubezpiecza

poziomu absencji. Agencja zewnętrzna ubezpiecza

również osoby zatrudniane na podstawie leasingu

również osoby zatrudniane na podstawie leasingu

pracowniczego od nieszczęśliwych wypadków i od

pracowniczego od nieszczęśliwych wypadków i od

szkód, jakie mogą wyrządzić osobom trzecim.

szkód, jakie mogą wyrządzić osobom trzecim.

Leasing pracowniczy

Leasing pracowniczy

Firma decydująca się na leasing pracowniczy osiąga wiele

Firma decydująca się na leasing pracowniczy osiąga wiele

korzyści. Przede wszystkim leasing pracowników pozwala

korzyści. Przede wszystkim leasing pracowników pozwala

na uelastycznienie zatrudnienia w zależności od bieżących

na uelastycznienie zatrudnienia w zależności od bieżących

potrzeb firmy, szczególnie gdy istnieją ograniczenia liczby

potrzeb firmy, szczególnie gdy istnieją ograniczenia liczby

etatów. Wzrasta również wskaźnik dochodowości liczony na

etatów. Wzrasta również wskaźnik dochodowości liczony na

jednego pracownika, poprawia się struktura kosztów (koszty

jednego pracownika, poprawia się struktura kosztów (koszty

osobowe zamieniają się w koszty usług obcych),

osobowe zamieniają się w koszty usług obcych),

zmniejszają się koszty pracy, a co za tym idzie - koszty

zmniejszają się koszty pracy, a co za tym idzie - koszty

produkcji, nadto firma zostaje odciążona z obsługi

produkcji, nadto firma zostaje odciążona z obsługi

administracyjno - kadrowej wybranej grupy pracowników.

administracyjno - kadrowej wybranej grupy pracowników.

Również obowiązki pracodawcy wynikające z Kodeksu Pracy

Również obowiązki pracodawcy wynikające z Kodeksu Pracy

spoczywają na usługodawcy zewnętrznym.

spoczywają na usługodawcy zewnętrznym.

Leasing pracowniczy przynosi wymierne korzyści także

Leasing pracowniczy przynosi wymierne korzyści także

samym pracownikom. Przede wszystkim czasowe

samym pracownikom. Przede wszystkim czasowe

zatrudnienie daje im szansę zaistnienia na rynku i

zatrudnienie daje im szansę zaistnienia na rynku i

możliwość legalnego zarobkowania. Zdarza się także, iż

możliwość legalnego zarobkowania. Zdarza się także, iż

firmy decydują się po jakimś czasie na zatrudnienie na

firmy decydują się po jakimś czasie na zatrudnienie na

stałe, leasingowanych przedtem osób. Leasing pozwala im

stałe, leasingowanych przedtem osób. Leasing pozwala im

bowiem sprawdzić przyszłych pracowników bez

bowiem sprawdzić przyszłych pracowników bez

konieczności ponoszenia kosztów.

konieczności ponoszenia kosztów.

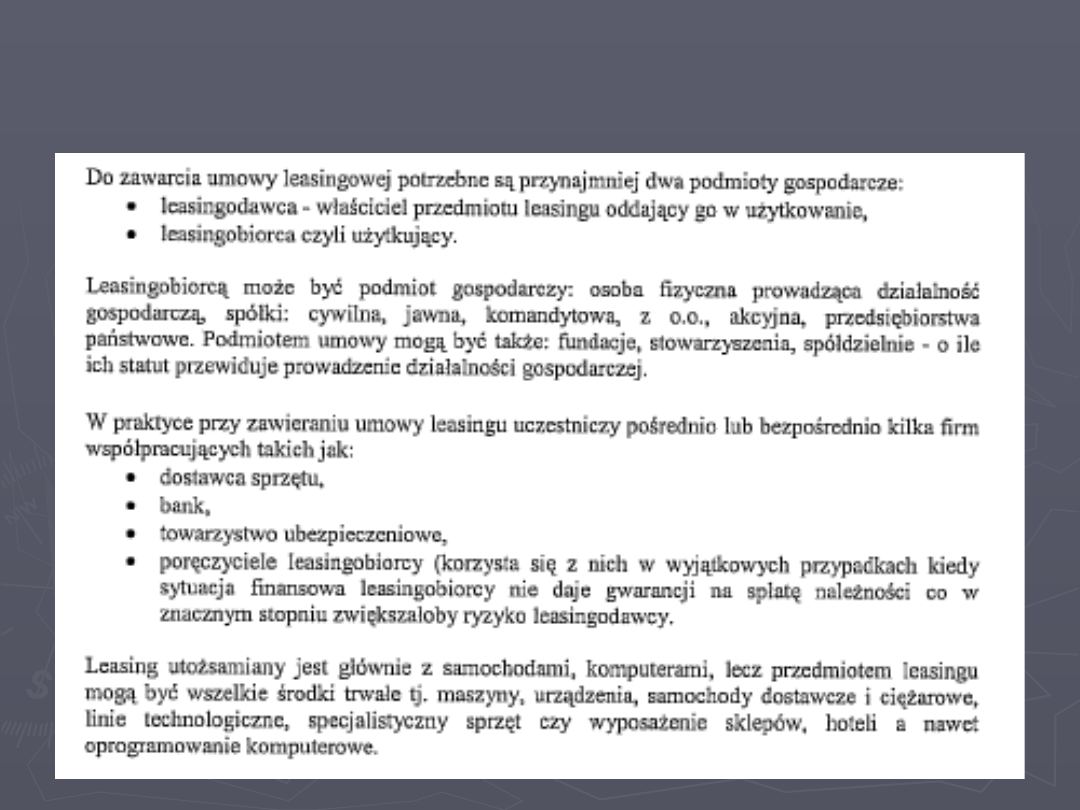

Strony i przedmiot umowy

Strony i przedmiot umowy

leasingu

leasingu

Procedura

Procedura

zawarcia umowy leasingowej

zawarcia umowy leasingowej

UZALEŻNIONA JEST OD:

UZALEŻNIONA JEST OD:

firmy leasingowej, przedmiotu leasingu, jego wartości.

firmy leasingowej, przedmiotu leasingu, jego wartości.

Zainteresowany leasingiem:

Zainteresowany leasingiem:

►

wybiera przedmiot leasingu u dostawcy, uzgadniając cenę,

wybiera przedmiot leasingu u dostawcy, uzgadniając cenę,

warunki płatności i termin możliwej dostawy. Odbiera fakturę

warunki płatności i termin możliwej dostawy. Odbiera fakturę

proforma ze specyfikacją sprzęt oraz ceną.

proforma ze specyfikacją sprzęt oraz ceną.

►

dostarcza niezbędne dokumenty prawne i finansowe,

dostarcza niezbędne dokumenty prawne i finansowe,

a także fakturę pro forma do firmy leasingowej. Dokumenty

a także fakturę pro forma do firmy leasingowej. Dokumenty

mogą być przesłane faksem lub pocztą, a przed podpisaniem

mogą być przesłane faksem lub pocztą, a przed podpisaniem

umowy potwierdzone z oryginałami.

umowy potwierdzone z oryginałami.

►

wypełnia wniosek leasingowy.

wypełnia wniosek leasingowy.

►

Firma leasingowa rozpatruje wniosek, akceptując lub prosząc

Firma leasingowa rozpatruje wniosek, akceptując lub prosząc

o uzupełnienie dokumentów.

o uzupełnienie dokumentów.

Procedura

Procedura

zawarcia umowy leasingowej

zawarcia umowy leasingowej

c.d.

c.d.

Ustalane są warunki umowy.

Ustalane są warunki umowy.

►

opłata wstępna

opłata wstępna

►

czas trwania leasingu

czas trwania leasingu

►

waluta finansowania

waluta finansowania

►

wysokość rat leasingowych(czynszu) oraz częstotliwość

wysokość rat leasingowych(czynszu) oraz częstotliwość

płatności

płatności

ewentualnie określane są także:

ewentualnie określane są także:

zabezpieczenia dodatkowe

zabezpieczenia dodatkowe

losy mienia leasingowego z chwilą wygaśnięcia umowy.

losy mienia leasingowego z chwilą wygaśnięcia umowy.

Nastepnie:

Nastepnie:

►

Leasingodawca przygotowuje umowę leasingową.

Leasingodawca przygotowuje umowę leasingową.

►

Zainteresowany leasingiem podpisuje umowę leasingową i

Zainteresowany leasingiem podpisuje umowę leasingową i

wpłaca opłatę wstępną, staje się leasingobiorcą.

wpłaca opłatę wstępną, staje się leasingobiorcą.

►

Leasingodawca płaci za fakturę dostawcy.

Leasingodawca płaci za fakturę dostawcy.

►

Leasingobiorca odbiera przedmiot leasingu

Leasingobiorca odbiera przedmiot leasingu

Na wybór leasingu - jako formy finansowania inwestycji - decydujący wpływ

mają obowiązujące rozwiązania systemu podatkowego, dające podmiotom

decydującym się na leasing wiele korzyści.

Oto najważniejsze z nich:

►

wpłatę początkową i raty leasingowe w całości można zaliczyć do kosztów

uzyskania przychodu,

►

VAT naliczany jest od poszczególnych opłat leasingowych z osobna,

przez co nie trzeba płacić go w całości na początku umowy, jak to ma

miejsce w przypadku kredytów,

►

leasing nie wpływa na ograniczenie możliwości korzystania

z tradycyjnych form pozyskiwania środków na inwestycje, np. kredytu

bankowego,

►

pozwala na dotrzymanie kroku postępującemu rozwojowi technologicznemu

bez angażowania własnych środków,

►

umożliwia natychmiastowe podejmowanie decyzji inwestycyjnych

i co za tym idzie - błyskawiczne reagowanie na sytuację rynkową,

►

leasing to znacznie prostsze i szybsze procedury niż w przypadku kredytu,

►

leasing umożliwia finansowanie użytkowania urządzeń z bieżących

przychodów firmy,

►

leasing to elastyczna, szybka i wygodna forma pozyskiwania środków

trwałych - minimum formalności i uproszczona procedura.

LEASING CZY KREDYT ?

LEASING CZY KREDYT ?

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

439 Środek trwały w leasingu finansowym ewidencja ksiegowa

Spisu z natury srodkow trwalych, finansowe

Środek trwały wybudowany we własnym zakresie

majątek trwały, finanse

Wykład V - Śtrodek trwały i finansowanie, Politechnika Warszawska Wydział Transportu, Semestr VII, T

Jak korzystnie przekazać środek trwały firmie małżonka po zakończeniu działalności

445 Środek trwały w leasingu operacyjnym w księgach korzystającego

omów zmiany w finansowym majatku trwalym EIEGYTEZGAKNQRGXK4HF4CQ5P7ZSHBTXYLJH6TI

System finansowy w Polsce 2

prezentacja finanse ludnosci

Finanse 4

finanse publiczne Podatki (173 okna)

Oszustwa finansowe

6 Środek masy

Finanse12

więcej podobnych podstron