Analiza progu

rentowności

Wyższa Szkoła Zarządzania Ochroną Pracy w Katowicach

1. Znaczenie progu rentowności

w zarządzaniu

przedsiębiorstwem

• Zarządzanie przedsiębiorstwem polega na podejmowaniu

na decyzji o charakterze operacyjnym (krótkookresowym)

i strategicznym (długookresowym).

• Jednym z ważniejszych narzędzi analitycznych w

zarządzaniu przedsiębiorstwem jest analiza progu

rentowności, pozwala udzielić odpowiedzi na pytania:

a) ile należy sprzedaż wyrobów, aby zostały pokryte

całkowite koszty przedsiębiorstwa;

b) o ile należy zwiększyć wielkość sprzedaży wyrobów, aby

osiągnąć zaplanowaną wielkość zysku;

c) jak ukształtować wielkość i strukturę kosztów własnych;

d) jaka powinna być wysokość cen na sprzedawane wyroby.

2

• Podstawowym

pojęciem

w

analizie

progu

rentowności jest próg rentowności zwany też

punktem krytycznym. Oznacza on wielkość

produkcji i sprzedaży, przy której przychody ze

sprzedaży zrównują się z kosztami całkowitymi.

P

s

= Kc

P

s

- przychody ze sprzedaży

Kc - całkowite koszty przedsiębiorstwa

3

• Przychody ze sprzedaży zależne są nie tylko od

ilości sprzedanych wyrobów, ale także od struktury

sprzedaży i cen.

• Analiza

progu

rentowności

opiera

się

na

następujących założeniach:

a) wielkość produkcji równa się wielkości sprzedaży;

b)

przychód

ze

sprzedaży

jest

wprost

proporcjonalny do ilości sprzedaży;

c) koszty całkowite są wprost proporcjonalne do

wielkości produkcji.

• Wymaga ona podziału kosztów na stałe i zmienne,

przy czym podział ten nie jest przewidziany ustawą

o rachunkowości.

4

2. Próg rentowności w produkcji jednorodnej

• W przedsiębiorstwie wytwarzającym jeden produkt

próg rentowności znajduje się w punkcie, w którym

koszty ze sprzedaży zrównują się z kosztami

całkowitymi:

P

s

= Kc.

• Przychód ze sprzedaży jest iloczynem ilości

sprzedanych wyrobów i ich ceny:

P

s

= q * p

q - liczba sprzedanych wyrobów

p - cena wyrobu.

5

• Koszty całkowite przedsiębiorstwa obejmują koszty

zmienne (zależne od wielkości produkcji) oraz

koszty stałe:

Kc = Kz + Ks

Kc - koszty całkowite

Kz - koszty zmienne

Ks - koszty stałe.

• Koszty zmienne są iloczynem wielkości produkcji i

jednostkowego kosztu zmiennego:

Kz = q * kz

kz - jednostkowy koszt zmienny

6

• Forma rozwinięta równania:

q * p = q * kz + Ks

(p - kz)q = Ks

Pierwsza część równania to jednostkowa marża

pokrycia, stanowiąca różnicę pomiędzy ceną

sprzedaży

wyrobu

i

jednostkowym

kosztem

zmiennym.

• Ilościowy próg rentowności wyraża taką liczbę

wyrobów, przy której przychód ze sprzedaży tych

wyrobów jest równy kosztom całkowitym:

Pri = Ks : (p - kz)

Pri = q = wielkość produkcji

7

• Wartościowy próg rentowności oznacza taką

wielkość przychodów ze sprzedaży, która jest równa

kosztom całkowitym, a wynik finansowy jest równy

zeru:

Prw = Pri * p

lub

Prw = Ks : [ 1 - (kz : p)].

8

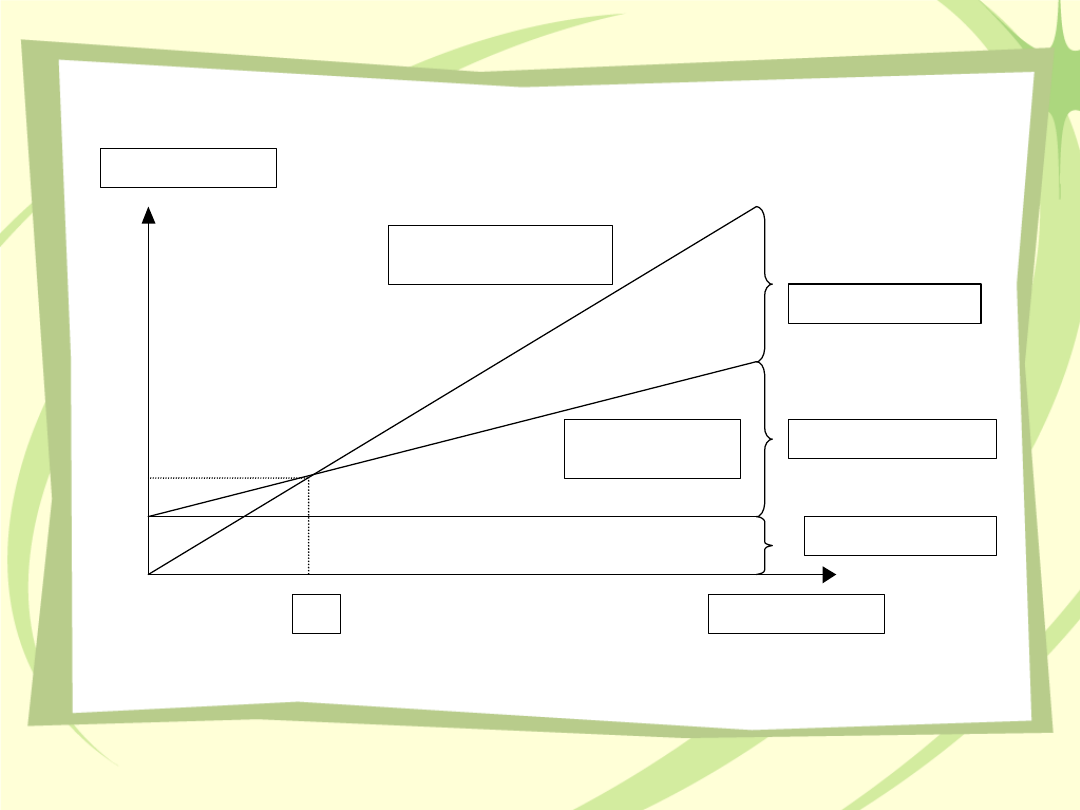

Próg rentowności w ujęciu graficznym

Zysk ze sprzedaży

Kz (Koszty zmienne)

Ks (Koszty stałe)

Sprzedaż (szt)

Przychody / Koszty

Przychody całkowite

Koszty całkowite

Pri

9

• Z przedstawionego rysunku wynika, że próg

rentowności dzieli działalność przedsiębiorstwa na

dwie strefy:

a) strefę straty (poniżej progu rentowności),

b) strefę zysku (powyżej progu rentowności).

• Celem zarządzania jest utrzymanie przedsiębiorstwa

w strefie zysku, możliwie daleko od progu

rentowności. Im wielkość sprzedaży jest bardziej

oddalona od progu rentowności, tym działalność

przedsiębiorstwa jest bardziej bezpieczna.

10

• Strefa bezpieczeństwa jest różnicą pomiędzy

wielkością faktycznych lub planowanych przychodów

ze sprzedaży a ich wielkością w progu rentowności

Sb = P

sf

– P

sr

Sb - strefa bezpieczeństwa wyrażona wartościowo

P

sf

- faktyczne (planowane) przychody ze sprzedaży

P

sr

- wielkość przychodów ze sprzedaży w progu

rentowności.

• Procentowy wskaźnik bezpieczeństwa

Wsb = [(P

sf

- P

sr

) : P

sf

]*100

11

3. Próg rentowności w produkcji

wieloasortymentowej

• Wyznaczenie

progu

rentowności

w

produkcji

wieloasortymentowej jest znacznie trudniejsze niż przy

produkcji

jednorodnej.

Dotyczy

to

zwłaszcza

ilościowego progu rentowności. W tym przypadku próg

rentowności nie jest jednym punktem, lecz zbiorem

punktów,

których

liczba

jest

równa

licznie

rozpatrywanych wyrobów.

• Wartościowy

próg

rentowności

może

osiągać

zrównanie kosztów i przychodów przy nieskończenie

dużej liczbie kombinacji struktury asortymentowej.

12

• Próg rentowności dla produkcji wieloasortymentowej

może być ustalany kilkoma metodami, a wybór metody

uzależniony jest od przyjętego w przedsiębiorstwie

sposobu rozliczania kosztów stałych:

a) koszty stałe w całości rozliczane na poszczególne

wyroby,

b)

koszty

stałe

w

całości

odnoszone

do

przedsiębiorstwa,

c) koszty stałe rozliczane na poszczególne wyroby a w

części odnoszone do całego przedsiębiorstwa.

13

4. Analiza wrażliwości progu rentowności

• Analiza progu rentowności polega na badaniu reakcji

progu rentowności, czyli zmiany jego wysokości, na

zmianę cen i kosztów.

• Zakres analizy wrażliwości może dotyczyć:

a) określenia granicznego poziomu poszczególnych

składników analizy, gwarantujących osiągnięcie progu

rentowności na poziomie zerowym,

b) określenie strefy (marginesu) bezpieczeństwa,

c) ustalenie wrażliwości progu rentowności na zmianę

danego czynnika.

14

5. Dźwignia operacyjna

• Z punktu widzenia zarządzania przedsiębiorstwem

istotne jest ustalenie w jakim stopniu zmiana

sprzedaży wpłynie na zmianę zysku ze sprzedaży.

• Mechanizm dźwigni operacyjnej wyjaśnia, jak za

pomocą niewielkiego wzrostu sprzedaży można

uzyskać odpowiednio wyższy przyrost wielkości zysku.

• O wielkości wpływu struktury kosztów na zysk

informuje stopień dźwigni operacyjnej, będący

stosunkiem marży pokrycia do zysku ze sprzedaży.

15

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

4 Analiza progu rentownosci id Nieznany (2)

lista 6 BW analiza progu rentownosci, - bezpieczeństwo wewnętrzne, Podstawy Finansów

analiza progu rentowności

6 analiza progu rentownosci zag

Analiza progu rentownosci

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

cw 9 analiza progu rentownosci i struktury rynku, AGH, Semestr IX, Ekonomika w górnictwie odkrywkowy

analiza progu rentowności i symulacja ceny równowagi (19 str, Analiza i inne

Analiza progu rentowności

Analiza progu rentownoÂci, licencjat, rok 3, Zaawansowana rachunkowosc zarzadcza

ANALIZA PROGU RENTOWNOÂSCI 2, Studia, Finanse przedsiębiorstw

Wykład 7 Analiza progu rentowno¶ci

Analiza progu rentowności analiza wrażliwości zysku

Analiza progu rentowności

Analiza progu rentowności

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

więcej podobnych podstron