1

Opracował: Dr Mirosław Geise

4. Analiza progu rentowności

Spis treści

1. Ilościowy i wartościowy próg rentowności ............................................... 2

2. Zysk operacyjny ....................................................................................... 4

3. Analiza wrażliwości zysku ........................................................................ 6

4. Aneks ....................................................................................................... 8

2

1. Ilościowy i wartościowy próg rentowności

Przedsiębiorstwo w warunkach doskonałej konkurencji może zwiększyć zyski poprzez

zwiększenie przychodów (sprzedaży swoich produktów) lub/i racjonalizację swoich

wydatków. Przydatnym narzędziem do określania optymalnej wielkości produkcji

(sprzedaży) w przedsiębiorstwie jest próg rentowności. Można wyróżnić ilościowy i

wartościowy próg rentowności.

Ilościowy próg rentowności:

Ilościowy próg rentowności =

Obliczona wielkość produkcji (sprzedaży) w wielkościach fizycznych wskazuje na (taki

poziom aktywności gospodarczej) taką skalę produkcji przy której przedsiębiorstwo

pokrywa swoje całkowite koszty rachunkowe. Zysk w tym przypadku wynosi 0 (zero).

Wartościowy próg rentowności =

*

Cena

jednostkowa

lub

Wartościowy próg rentowności =

*

Cena jednostkowa

Obliczona wartość produkcji (obrotu) w jednostkach pieniężnych wskazuje ile wynosi

wartość sprzedaży lub obrotu, przy którym przedsiębiorstwo pokrywa swoje całkowite

koszty rachunkowe. Zysk jest zerowy.

Przykład

Przedsiębiorstwo ABC wytwarza i sprzedaje produkt x. Cena jednostkowa produktu

wynosi 20 PLN, natomiast koszt zmienny jednostkowy wynosi 15 PLN. Koszty stałe w

tym przedsiębiorstwie wynoszą 200.000 PLN .

Polecenia:

a) Wyznacz ilościowy i wartościowy próg rentowności.

b) Oblicz ile sztuk należy wytworzyć i sprzedać aby wygospodarować zysk

w wysokości 20.000 PLN.

3

Odpowiedź do polecenia a)

Ilościowy próg rentowności =

Ilościowy próg rentowności =

Ilościowy próg rentowności = 40. 000 sztuk

Wartościowy próg rentowności =

*

Cena

jednostkowa

Wartościowy próg rentowności =

*

20 PLN

Wartościowy próg rentowności = 800.000 PLN

Opis:

Przedsiębiorstwo w celu pokrycia swoich całkowitych kosztów musi wytworzyć i

sprzedać 40 tys. wyrobu. Przychód graniczny wynosi 800 tys. złotych.

Odpowiedź do polecenia b)

W celu obliczenia nowej wielkości produkcji (sprzedaży), przy której firma osiągnie

zysk należy zmodyfikować wzór na ilościowy punkt rentowności .

Planowana wielkość sprzedaży =

Planowana wielkość sprzedaży =

Planowana wielkość sprzedaży =

W przedsiębiorstwie należy wytworzyć i sprzedać 44 tys. sztuk tego wyrobu.

4

2. Zysk operacyjny

Jeśli przedsiębiorstwo wytworzy i sprzeda więcej niż wynosi obliczony ilościowy i

wartościowy próg rentowności, wówczas zysk operacyjny jest dodatni. Jeśli nadwyżka

osiągniętej sprzedaży (w jednostkach fizycznych lub/i pieniężnych) nad obliczonym

progiem rentowności jest znaczna, wtedy w przedsiębiorstwie pojawia się margines

bezpieczeństwa, przy którym można w sposób elastyczny prowadzić sprawy firmy.

W warunkach wolnej konkurencji przedsiębiorstwa mogą przez jakiś czas

funkcjonować nie pokrywając swoich kosztów stałych. Skala produkcji lub wartość

obrotu pokrywa koszty zmienne i tylko w sposób częściowy koszty stałe.

Przedsiębiorstwo uzyskuje ze swojej działalności stratę. (tzw. zysk ujemny).

Jednak w przypadku gdy cena jednostkowa zrówna się z jednostkowym kosztem

zmiennym, wówczas przedsiębiorstwo będzie musiało opuścić rynek (upadnie). Punkt

zamknięcia przedsiębiorstwa nazywa się w literaturze przedmiotu punktem niwelacji

przedsiębiorstwa

1

.

Przykład

Przedsiębiorstwo XYZ zamierza sprzedać 10.000 sztuk wyrobu x. Cena rynkowa

wyrobu wynosi 5,50 złotych za sztukę. Koszty stałe wynoszą 20.000 złotych.

Minimalna planowana rentowność obrotu (stopa marży zysku) wynosi 20%.

Polecenia:

Określ wysokość kosztu zmiennego jednostkowego przy którym firma pokryje koszty

stałe i wygospodaruje planowane zyski.

Odpowiedź

Wskaźnik rentowności obrotu netto =

* 100(%)

Przychód całkowity = cena jednostkowa * wielkość sprzedaży w sztukach

1

M. Rekowski, Wprowadzenie do mikroekonomii, Poznań 2002.

5

20% =

X = 20%

*

55.000 PLN

X = 11.000 PLN

Zysk netto wynosi 11.000 PLN

Obliczamy wartość zmiennego kosztu jednostkowego wykorzystując do tego wzór na

ilościowy próg rentowności.

Ilościowy próg rentowności =

10.000 szt. =

–

10.000 szt. =

–

Po przekształceniu

= 31.000 PLN

55.000 –10.000 x = 31.000

-10.000 x = -24.000 / : (-10.000)

x = 2,40 PLN

Koszt zmienny jednostkowy powinien osiągnąć wartość 2,40 PLN

6

3. Analiza wrażliwości zysku

Skalę elastyczności między zmianami zysku operacyjnego i sprzedaży można

wyznaczyć obliczając dźwignię operacyjną.

Dźwignia operacyjna

Po obliczeniu dźwigni operacyjnej, znając tempo zmiany sprzedaży, można obliczyć

tempo zmiany zysku. Do tego celu należy wykorzystać poniższą formułę.

Tempo zmiany zysku = Dźwignia operacyjna * Tempo zmiany sprzedaży

Przykład 1:

W przedsiębiorstwie ABC sprzedaż w okresie wyjściowym wynosiła 1.00.000 PLN.

Całkowite koszty zmienne wyniosły w tym samym czasie 500.000 PLN, a zysk

operacyjny 300.000 PLN. Kierownictwo firmy w oparciu o wstępne umowy i kontrakty

przewiduje wzrost sprzedaży o 15 %.

Polecenie :

Oblicz planowany zysk w przedsiębiorstwie ABC.

Odpowiedź:

Sprzedaż wyjściowa = 1.000.000

Całkowite koszty zmienne = 500.000

Zysk operacyjny = 300.000

Tempo zmiany sprzedaży = 15 %

Obliczmy dźwignię operacyjną:

Dźwignia operacyjna

Dźwignia operacyjna

Dźwignia operacyjna

Obliczmy tempo zmiany zysku:

Tempo zmiany zysku = Dźwignia operacyjna * Tempo zmiany sprzedaży

7

Tempo zmiany zysku = 1,67 * 15 %

Tempo zmiany zysku = 25,05 %

Obliczmy planowaną wartość zysku:

Planowany zysk = 300.000 + ( 25,05 %* 300.000 )

Planowany zysk = 375.150

Odpowiedź

Planowany zysk wynosi 375.150 PLN.

Przykład 2

W przedsiębiorstwie XYZ sprzedaż w ubiegłym okresie wynosiła 2.000.000 PLN,

całkowite koszty zmienne 700.000 PLN, a zysk operacyjny 500.000 PLN. Kierownictwo

firmy zakłada wzrost zysku w tempie nie mniejszym niż stopa procentowa kredytu,

która wynosi 9,5 %.

Polecenie :

Oblicz wielkość sprzedaży w przedsiębiorstwie, która zapewni osiągnięcie

planowanych zysków.

Odpowiedź:

Sprzedaż wyjściowa = 2.000.000

Całkowite koszty zmienne = 700.000

Zysk operacyjny = 500.000

Tempo zmiany zysku = 9,5 %

Obliczmy dźwignię operacyjną:

Dźwignia operacyjna

Dźwignia operacyjna

Dźwignia operacyjna

Obliczmy tempo zmiany sprzedaży:

Tempo zmiany zysku = Dźwignia operacyjna * Tempo zmiany sprzedaży

8

(Wzór należy przekształcić)

Tempo zmiany sprzedaży

Tempo zmiany sprzedaży

Tempo zmiany sprzedaży = 3,39%

Obliczamy planowaną sprzedaż

Planowana sprzedaż = 2.000.000 + ( 3,39 %* 2.000.000 )

Planowana sprzedaż = 2.067.800 PLN

Odpowiedź

Sprzedaż w przedsiębiorstwie XYZ powinna wzrosnąć do 2.067.800 PLN.

4. Aneks

Przykład kontroli przepływów finansowych w małym przedsiębiorstwie

Pewna spółka komandytowa X zamierza w nowym roku finansowym poprawić swoją

kondycję finansową. W firmie produkuje się pewne podzespoły do wyrobów

elektronicznych. Zgodnie z biznes planem, popyt na relatywnie tanie podzespoły

będzie ciągle wzrastał. Cena zbytu podzespołu wynosi 60 PLN. Jednostkowy koszt

produkcji tego wyrobu wynosi 50 PLN. Kierownictwo firmy utrzymuje zapas w

magazynie na 30 dni, a wszystkie swoje zobowiązania reguluje bezzwłocznie. Odbiorcy

za zakupione podzespoły płacą z miesięcznym terminem odroczonej płatności.

Na początku roku (1 stycznia) firma posiadała na swoim koncie kwotę 240 tys. PLN.

W magazynie znajdował się zapas podzespołów na kwotę 50 tys. PLN. Poza tym firma

posiadała należności na kwotę 60 tys. PLN.

W styczniu wytworzono i sprzedano 2000 szt. W lutym sprzedano 3000 szt. W celu

utrzymania zapasów wytworzono 4000 sztuk wyrobu. W następnych miesiącach

utrzymano tę samą zasadę. W marcu sprzedano 4 tys., wyprodukowano 5 tys., w

kwietniu sprzedano 5 tys. i wyprodukowano 6 tys., a w maju sprzedano 6 tys. i

wyprodukowano 7 tys.

Polecenie:

Oblicz stan końcowy środków pieniężnych na koncie, stan końcowy zapasów oraz

zakumulowany zysk po 5 miesiącach działalności.

9

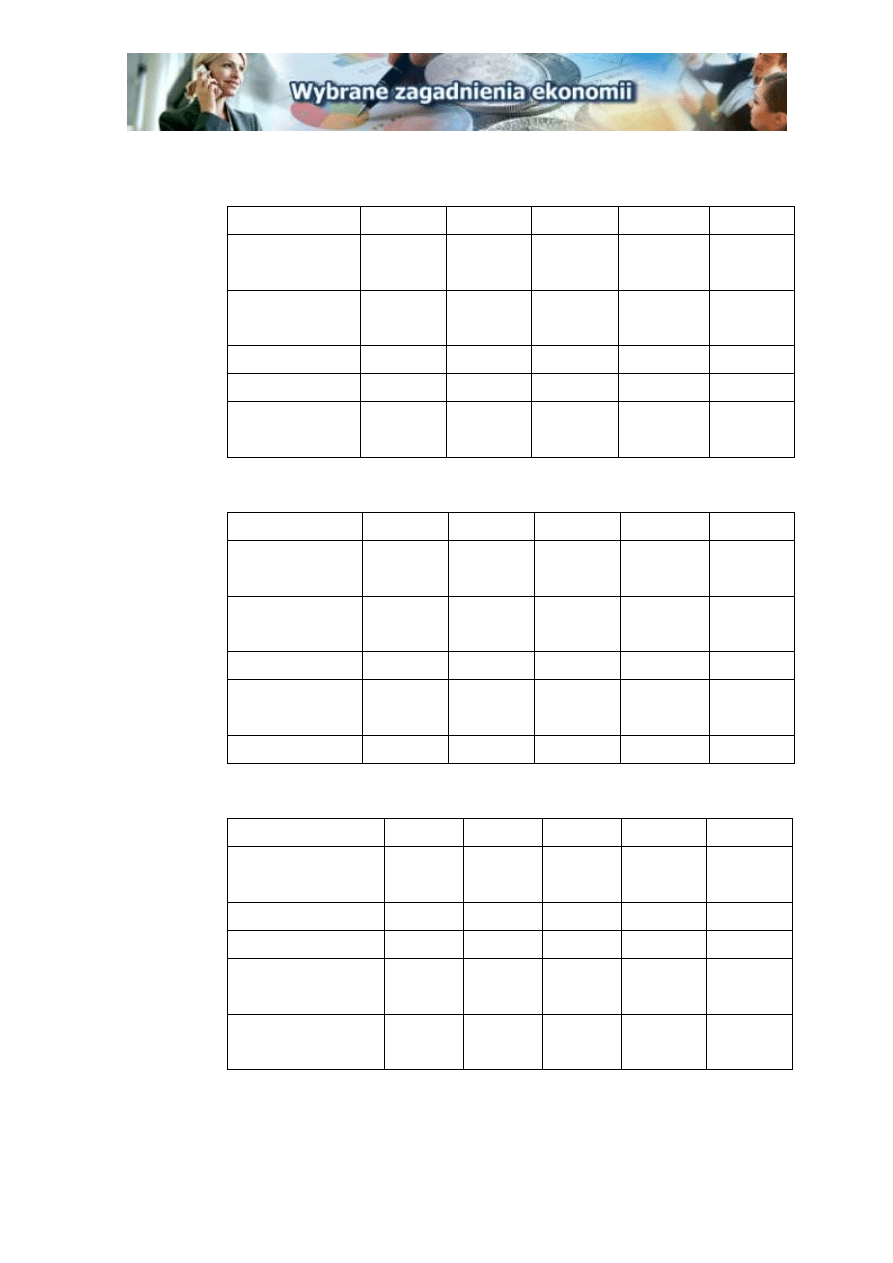

Stan środków pieniężnych

Typ, rodzaj

styczeń luty

marzec

kwiecień maj

Środki

pieniężne

240.000 200.000

160.000

90.000 30.000

Wpływy

60.000 120.000

180.000

240.000

300.000

Razem

300.000 360.000 340.000 330.000 330.000

Koszty

100.000 200.000

250.000

300.000 350.000

Stan

końcowy

200.000 160.000

90.000

30.000 -20.000

Bilans zapasów

Typ, rodzaj

styczeń

luty

marzec

kwiecień

maj

Zapas

początkowy

50.000

50.000

90.000

140.000 190.000

Wzrost

zapasów

100.000 160.000

250.000

300.000 350.000

Razem

150.000 210.000 340.000 440.000 540.000

Spadek

zapasów

100.000 120.000

200.000

250.000 300.000

Stan końcowy

50.000

90.000 140.000 190.000 240.000

Zysk

Typ, rodzaj

styczeń luty

marzec

kwiecień maj

Zysk

początkowy

0 20.000 50.000

90.000 140.000

Przychody

120.000 180.000 240.000 300.000 360.000

Koszty

100.000 150.000 200.000 250.000 300.000

Różnica

20.000 30.000 40.000

50.000

60.000

Zysk

zakumulowany

20.000 50.000 90.000

140.000 200.000

10

Wyjaśnienia:

Przedsiębiorstwo pod koniec maja utraciło płynność finansową. Na koncie firma

posiada deficyt środków pieniężnych na kwotę 20 tys. PLN. W magazynie zapas

podzespołów osiągnął kwotę 240.000 PLN. Natomiast kalkulacyjny zysk wynosi

200.000 złotych. Pomimo dobry wyników ekonomicznych firma utraciła zdolność

regulowania bieżących zobowiązań. 30-dniowe terminy płatności dla odbiorców, przy

bezzwłocznym regulowaniu zobowiązań doprowadziły do utraty płynności finansowej.

Przykład wskazuje na niesymetryczność. Wypracowany zysk nie zagwarantował

utrzymania ciągłości procesów gospodarczych w tym przedsiębiorstwie. Jeśli firma nie

ma dodatkowych rezerw finansowych musi zaciągnąć kredyt w celu zakupienia

potrzebnych surowców, materiałów i usług.

Jednak trzeba rozważyć inny sposób rozwiązania tego problemu. Firma powinna

wynegocjować dłuższe terminy płatności wobec swoich dostawców, podwykonawców i

usługodawców. Jeśli odroczone zobowiązania będą posiadały miesięczny termin spłaty,

wówczas bilans środków pieniężnych będzie miał następującą postać:

Typ, rodzaj

styczeń

luty

marzec

kwiecień

maj

Środki

pieniężne

240.000 300.000

320.000

300.000

290.000

Wpływy

60.000 120.000

180.000

240.000

300.000

Razem

300.000 420.000 500.000 540.000 590.000

Koszty

0 100.000

200.000

250.000 300.000

Stan

końcowy

300.000 320.000 300.000 290.000 290.000

Synchronizacja wpływów i wydatków w przedsiębiorstwie doprowadziła do zgodności

celu bieżącego (płynność finansowa) z celem długookresowym (maksymalnym

zyskiem).

Wyszukiwarka

Podobne podstrony:

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

dodatkowe8 analiza 2011 12 id 1 Nieznany

analiza zwiazkow organiczna id Nieznany (2)

B14 analiza plu przedzialy id 7 Nieznany

Cw Analiza finansowa bankow id Nieznany

analizator stanow logicznych id Nieznany (2)

analiza dzialan promocyjnych id Nieznany (2)

lista 6 BW analiza progu rentownosci, - bezpieczeństwo wewnętrzne, Podstawy Finansów

analiza wynikow w statystyce id Nieznany (2)

Analiza wskaznikowa rentownosc id 61756

analiza progu rentowności

Analiza finansowa dzwignie id 6 Nieznany

6 analiza progu rentownosci zag

2 Analiza progu rentowności 2012 2013id 20130 ppt

analiza dyskryminacyjna 2011 id Nieznany (2)

5 Analiza wyniku finansowego id Nieznany (2)

Analiza progu rentownosci

więcej podobnych podstron