1

Analiza progu rentowności

prof. dr hab. Urszula Malinowska

2

Układ ekonomiczny kosztów

●

Koszty stałe odzwierciedlają nakłady tych

czynników produkcji, które nie ulegają

zmianie wraz ze zmianami rozmiarów

produkcji. Ich wielkość pozostaje taka sama

zarówno wtedy, gdy przedsiębiorstwo nie

produkuje, jak i wtedy, gdy wykorzystuje w

pełni swoje zdolności produkcyjne.

●

Koszty zmienne to takie, które reagują na

zmiany wolumenu produkcji, gdyż wyrażają

zużycie tych czynników produkcji, które

można dostosować do nowych warunków.

3

Model CVP

●

Rachunki decyzyjne bazują na księgowym

modelu zależności, jakie zachodzą w krótkim

okresie pomiędzy wzrostem produkcji a

poziomem kosztów, przychodów i zysku.

Model ten nazwano analizą CVP, czyli

analizą kosztów – wolumenu – zysku (z ang.

Cost – Volume – Profit). Do badania tych

zależności wykorzystuje się funkcje liniowe.

4

Model CVP

●

Analiza CVP ujmuje w jednym rachunku wiele

parametrów, decydujących o poziomie zysku

operacyjnego, takich jak cena, jednostkowy koszt

zmienny, koszty stałe, wolumen sprzedaży.

Pozwala na określenie krytycznych wielkości tych

parametrów, a przede wszystkim krytycznych

rozmiarów produkcji i sprzedaży. Określa je taka

wielkość sprzedaży, przy której zostaną pokryte

tylko koszty produkcji, a więc przychody ze

sprzedaży zrównają się z poniesionymi kosztami.

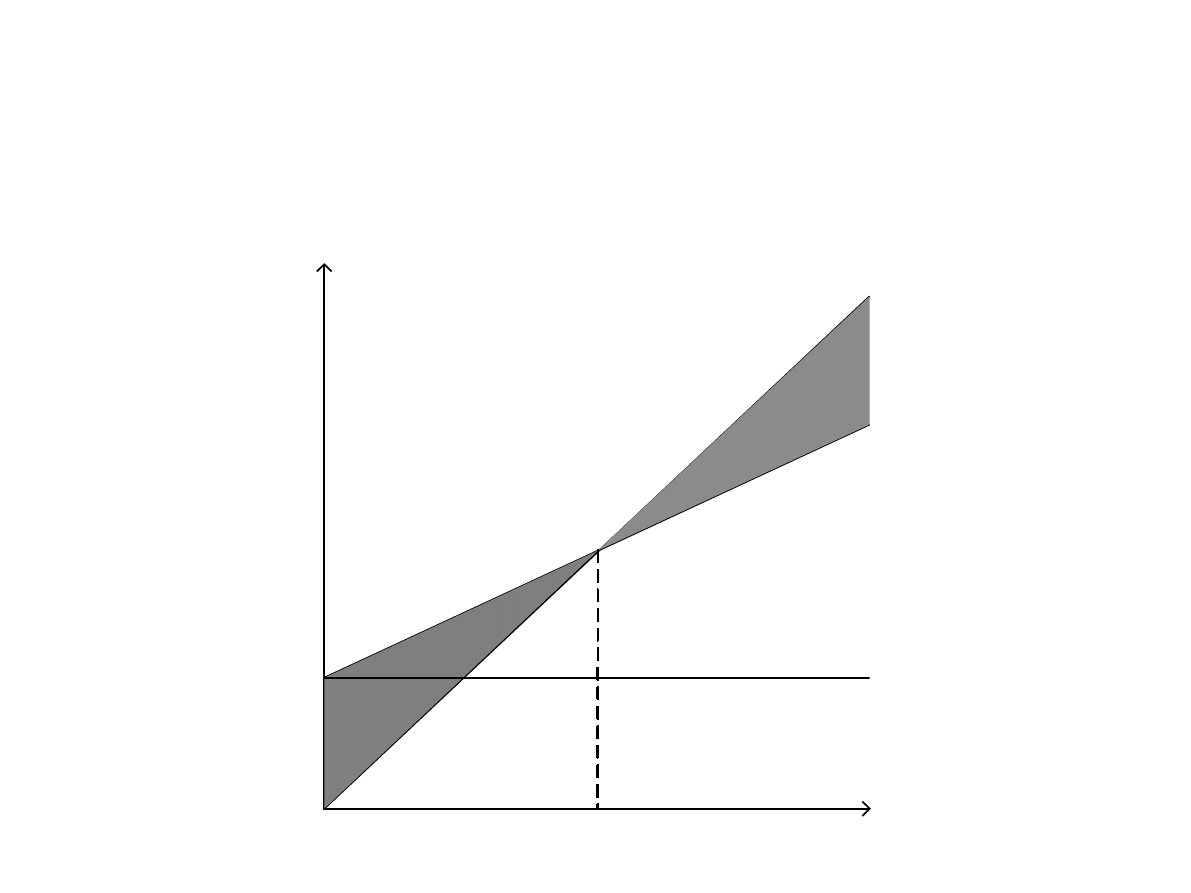

5

Graficzna prezentacja progu

rentowności

O

ś

Y

opł

Q

BEP

.

st

K

S

.

całk

K

strata

zysk

wielkość

sprzedaży ( )

Q

koszty

przychody

6

Próg rentowności

(w wyrażeniu ilościowym)

gdzie: Q

opł

- próg rentowności w wyrażeniu ilościowym

S

- przychody ze sprzedaży

K

całk.

- całkowite koszty operacyjne

c

- cena produktu

k

zm j

- jednostkowe koszty zmienne

K

st.

- stałe koszty produkcji

.

.

całk

opł

st

opł

zm j

S

K

Q

c K

Q

k

=

⋅ =

+

⋅

.

st

opł

zm j

K

Q

c k

=

−

7

Próg rentowności

(w wyrażeniu wartościowym)

ze względu na liniowy charakter zależności

.

( )

.

(1

)

zm j

st

opł w

zm j

st

opł

k

c

K

Q

c

c k

K

c

Q

c

c

=

⋅

−

⋅

⋅ =

−

zm j

zm j

zm

k

Q k

K

c

Q c

S

⋅

=

=

⋅

.

( )

1

zm

st

opł w

K

S

K

Q

=

−

gdzie:

Q

opł(w)

- próg rentowności w wyrażeniu wartościowym

(krytyczna wartość sprzedaży)

K

zm

- koszty zmienne produkcji

8

Marża pokrycia

●

Do obliczenia progu rentowności (w ujęciu ilościowym i

wartościowym) można wykorzystać podstawową

kategorię rachunku kosztów zmiennych (z ang. direct

costing) tj. marżę brutto lub inaczej marżę pokrycia.

Stanowi ją nadwyżka przychodów ze sprzedaży nad

kosztami zmiennymi, a w przypadku jednostkowych

wielkości, różnica między ceną a jednostkowym

kosztem zmiennym, co obrazują następujące formuły:

zm

j

zm j

MP S K

MP

c k

= −

= −

9

Wskaźnik marży pokrycia

●

Marża pokrycia jest ważnym instrumentem analizy

CVP i może być wyrażona nie tylko w wielkościach

absolutnych, ale także w wielkościach względnych.

Relacja marży pokrycia do wartości sprzedaży (lub

ceny) nazywa się wskaźnikiem marży pokrycia

(WMP):

MP

WMP

S

=

j

MP

WMP

c

=

Wskaźnik ten określa marżę przypadającą na

złotówkę sprzedaży (ceny). Informuje zatem o

rentowności sprzedaży.

10

Próg rentowności

●

Formuły progu rentowności, bazujące na

marży pokrycia, będą wyglądały

następująco:

.

st

opł

j

K

Q

MP

=

.

( )

st

opł w

K

Q

WMP

=

Zatem próg rentowności jest funkcją kosztów

stałych i marży pokrycia.

11

Wykorzystanie modelu CVP w

sterowaniu zyskiem

Te same zależności mogą być wykorzystane

do wyznaczenia rozmiarów sprzedaży,

zapewniających osiągnięcie określonego

zysku jednostkowego (z

j

) lub całkowitego (Z).

.

całk

S

K

Z

=

+

.

st

zm j

j

Q c K

Q k

Q z

⋅ =

+ ⋅

+ ⋅

.

st

zm j

Q c K

Q k

Z

⋅ =

+ ⋅

+

.

st

zm j

j

K

Q

c k

z

=

−

−

.

st

zm j

K

Z

Q

c k

+

=

−

.

( )

st

w

K

Z

Q

WMP

+

=

lub

lub

12

Próg rentowności dla produkcji

wieloasortymentowej

●

Jeśli przedsiębiorstwo wytwarza wiele asortymentów

wyrobów, matematyczne ujęcie analizowanych zależności

ma postać następującego równania:

gdzie: i - poszczególne asortymenty wyrobów

●

O ile przy produkcji jednego wyrobu próg rentowności jest

punktem, to przy produkcji wieloasortymentowej będzie

zbiorem wielu punktów. Możliwe są bowiem różne

kombinacje wielkości produkcji poszczególnych

asortymentów, zapewniające zrównanie przychodów ze

sprzedaży z kosztami produkcji.

∑

i

=1

n

Q

i

⋅c

i

=K

st

∑

i

=1

n

Q

i

⋅k

zm j

i

13

Próg rentowności produktu

przeliczeniowego

Jeśli przyjąć założenie o niezmienności struktury

asortymentowej to można obliczyć punkt krytyczny

sprzedaży produktu przeliczeniowego (umownego),

który zawiera w sobie poszczególne podstawowe

produkty w proporcji określonej przez współczynniki U

i

.

Parametry te określają udział poszczególnych

asortymentów w łącznej ilości (wartości) sprzedaży.

Próg rentowności produktu przeliczeniowego (w

wyrażeniu ilościowym) ustala się w oparciu o formułę:

Q

opł

=

K

st.

∑

i

=1

n

c

i

−k

zm j

i

⋅U

i

14

Miara ryzyka operacyjnego

Analiza punktu krytycznego znajduje zastosowanie do oceny

ryzyka prowadzonej działalności operacyjnej. Wyznaczenie

progu rentowności pozwala na określenie strefy

bezpieczeństwa (zwanej także marginesem bezpieczeństwa).

Określa ją odchylenie między rzeczywistością lub planowaną

wielkością sprzedaży w danym okresie a krytyczną wielkością

sprzedaży, zapewniającą przedsiębiorstwu osiągnięcie progu

rentowności. Bezwzględną wielkość strefy bezpieczeństwa

oblicza się następująco:

gdzie: M

bezp

- strefa (margines) bezpieczeństwa

S

f

- faktyczna lub przewidywana wielkość produkcji

bezp

f

opł

M

S

Q

=

−

15

Miara ryzyka operacyjnego

Strefę bezpieczeństwa w ujęciu względnym określa

wskaźnik bezpieczeństwa nazywany także

wskaźnikiem wrażliwości przedsiębiorstwa na

zmiany rozmiarów sprzedaży. Uzyskuje się go w

oparciu o poniższą formułę:

Wskaźnik bezpieczeństwa informuje o ile procent

mogą zmniejszyć się rozmiary sprzedaży, aby

przedsiębiorstwo nie znalazło się w obszarze strat.

Zatem im większy będzie ten wskaźnik, tym

mniejsze ryzyko operacyjne przedsiębiorstwa.

100

f

opł

bezp

f

S

Q

W

S

−

=

⋅

16

Miary ryzyka operacyjnego

●

Stopień dźwigni operacyjnej

●

Wskaźnik bezpieczeństwa

Zależność między tymi miarami:

DOL

=

MP

EBIT

=

MP

MP

−K

st.

=

S

⋅WMP

S

⋅WMP−K

st.

=

=

S

⋅WMP

WMP

S−

K

st.

WMP

=

S

S

−

K

st.

WMP

=

S

S

−Q

opł

=

1

W

bezp.

17

Dźwignia operacyjna

●

Wpływ kosztów stałych na mechanizm

dźwigni operacyjnej

Jeśli K

st.

=0 to DOL=1

Zysk operacyjny będzie się zmieniał wprost

proporcjonalnie do zmian sprzedaży (nie ma

więc lewarowania zysku)

DOL

=

MP

0

EBIT

0

=

EBIT

0

K

st.

EBIT

0

=1

K

st.

EBIT

0

Wyszukiwarka

Podobne podstrony:

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

4 Analiza progu rentownosci id Nieznany (2)

lista 6 BW analiza progu rentownosci, - bezpieczeństwo wewnętrzne, Podstawy Finansów

analiza progu rentowności

6 analiza progu rentownosci zag

2 Analiza progu rentowności 2012 2013id 20130 ppt

Analiza progu rentownosci

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

cw 9 analiza progu rentownosci i struktury rynku, AGH, Semestr IX, Ekonomika w górnictwie odkrywkowy

analiza progu rentowności i symulacja ceny równowagi (19 str, Analiza i inne

Analiza progu rentowności

Analiza progu rentownoÂci, licencjat, rok 3, Zaawansowana rachunkowosc zarzadcza

ANALIZA PROGU RENTOWNOÂSCI 2, Studia, Finanse przedsiębiorstw

Wykład 7 Analiza progu rentowno¶ci

Analiza progu rentowności analiza wrażliwości zysku

Analiza progu rentowności

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

więcej podobnych podstron