Zarządzanie ryzykiem

finansowym

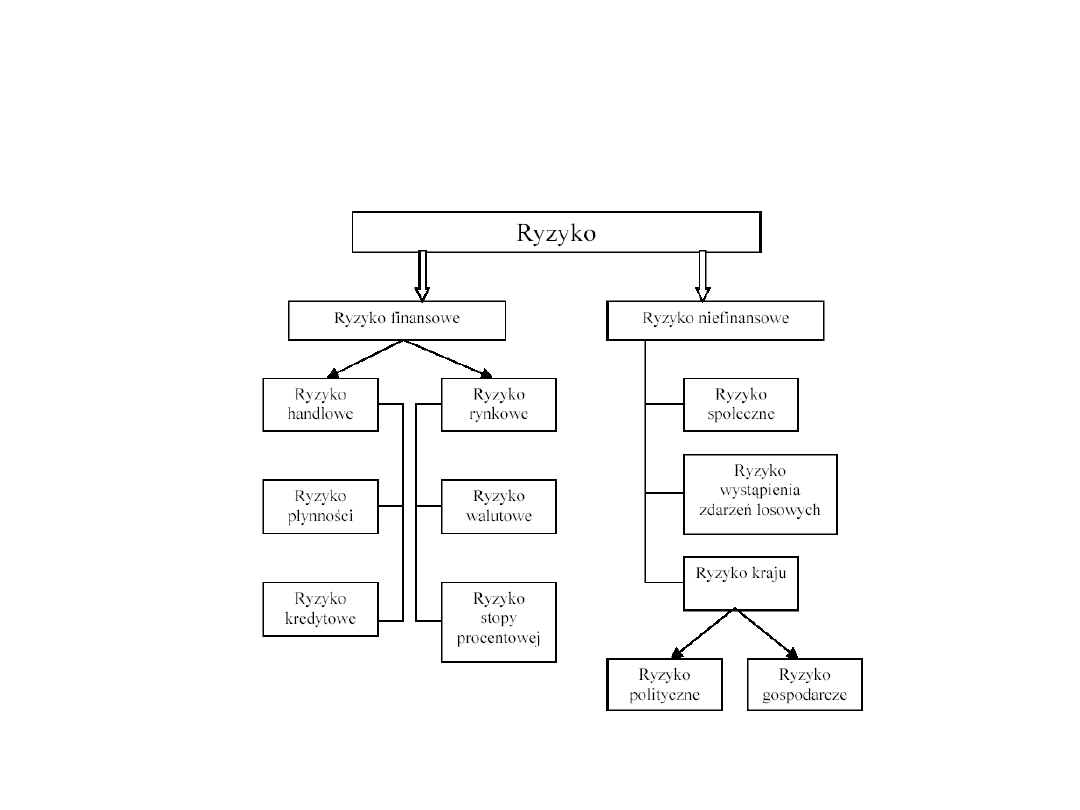

OGÓLNA KLASYFIKACJA

RYZYKA

RYZYKO FINANSOWE

Ryzyko finansowe dotyczy działalności

instytucji finansowych, firm i prywatnych

inwestorów. Wiąże się ono z

nieoczekiwanymi zmianami przepływów

pieniężnych, wynikających z aktywności

na

rynkach finansowych bądź działalności

operacyjnej.

Nieco szerszą definicję ryzyka finansowego

zaproponował Bank Rozrachunków

Międzynarodowych (Bank for International

Settlements – BIS). Według tej definicji ryzyko

finansowe można ogólnie zdefiniować jako ryzyko

związane z podejmowaniem decyzji finansowych,

dotyczących sposobów finansowania działalności

jednostki. Ryzyko to określane jest przez rodzaj i

strukturę poszczególnych źródeł finansowania

działalności.

RODZAJE RYZYKA

FINANSOWEGO

(wg Banku

Rozrachunków Międzynarodowych)

• ryzyko rynkowe (market risk) – wiąże się ono ze

zmianami wartości instrumentów finansowych, kursów

walut, stóp procentowych, cen towarów; definiowane

jako możliwość zmiany warunków finansowych w

wyniku zmian cen rynkowych

• ryzyko kredytowe, kontrpartnera (credit risk) –

spowodowane jest przez nierzetelność jednej ze stron

kontraktu finansowego, handlowego,

• ryzyko operacyjne (operational risk) – definiowane

jako zagrożenie zdolności do osiągnięcia

zamierzonych celów w wyniku błędów w systemach

informacyjnych, błędach pracowników, lub brakiem

odpowiedniej kontroli wewnętrznej w danej instytucji,

RODZAJE RYZYKA

FINANSOWEGO

(wg Banku

Rozrachunków Międzynarodowych)

• ryzyko płynności (liquidity risk) – składające się z dwóch

elementów: pierwszego, uzależnionego od konkretnego

instrumentu finansowego i drugiego, związanego z

wypłacalnością instytucji. Pierwszy rodzaj ryzyka wiąże się

z niezdolnością instytucji do zajęcia określonej pozycji na

rynku danego instrumentu z powodu braku płynności lub

przerwy w działu rynku. Drugi definiowany jest jako brak

zdolności do realizowania bieżących zobowiązań,

• ryzyko prawne (legal risk) – rozumiane jako ryzyko

poniesienia straty z powodu nie przeprowadzenia transakcji

(ze względu na bariery prawne, nieodpowiednią

dokumentację itp.).

ZARZĄDZANIE RYZYKIEM

Zarządzanie ryzykiem – to system metod i działań

zmierzających do obniżenia stopnia oddziaływania

ryzyka na funkcjonowanie podmiotu

gospodarczego i do podejmowania w tym celu

optymalnych decyzji. Szczegółowe poznanie

charakteru i zakresu potencjalnego ryzyka

pozwala na wybór w odpowiednim czasie

czynności zapobiegawczych (np. ubezpieczenie

od niektórych rodzajów ryzyka) bądź też

minimalizujących jego wpływ i skutki.

CEL ZARZĄDZANIA

RYZYKIEM

Głównym celem zarządzania ryzykiem jest zabezpieczenie

operacyjnej efektywności przedsiębiorstwa, która

zakłócana może być realizującymi się ryzykami. Cel ten

opisać można jako stabilizację oraz zapewnienie

Kontynuowania działalności przez przedsiębiorstwo w taki

sposób, aby mogła ona wytwarzać swój produkt lub usługę

skutecznie i sprawnie. Możliwe jest to pod warunkiem

Zachowania ludzkich, fizycznych, naturalnych i

finansowych środków, które przedsiębiorstwo używa do

realizacji swych celów.

ETAPY ZARZĄDZANIA

RYZYKIEM

• identyfikacji obszarów występowania ryzyka

oraz jego ocena,

• zarządzanie otwartymi pozycjami narażonymi

na ryzyko rynkowe,

• kontrola prawidłowości przeprowadzonych

operacji zabezpieczających pod względem

formalnym i merytorycznym,

• ocena efektywności stosowanych strategii

hedgingowych,

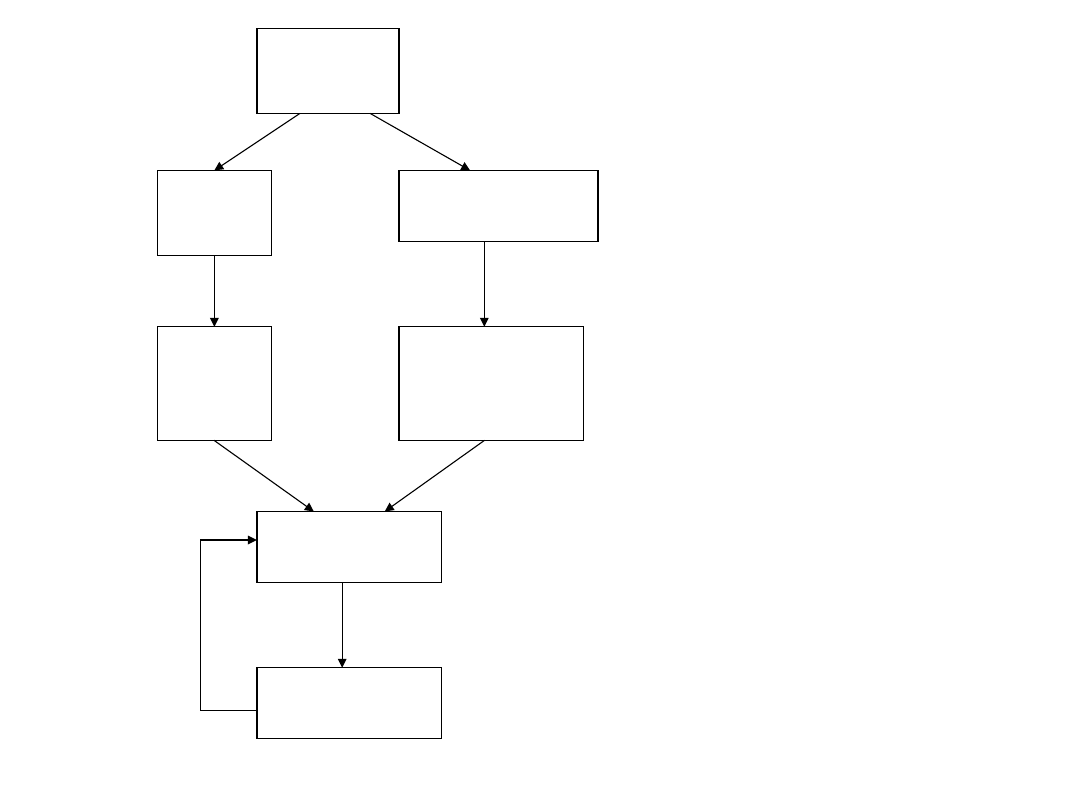

PROCES

ZARZĄDZAN

IA

RYZYKIEM

Identyfikacja

ekspozycji

na ryzyko

Pomiar

ekspozycj

i na

ryzyko

Identyfikacja

narzędzi kontroli

ryzyka

Ocena

skutków

ekspozycj

i na

ryzyko

Ocena kosztów i

korzyści

zastosowania

narzędzi

Budowa strategii

kontroli ryzyka

Ocena

efektywności

strategii

IDENTYFIKACJA EKSPOZYCJI

NA RYZYKO

Identyfikacja ekspozycji na ryzyko polega na

przeanalizowaniu i rozpoznaniu ryzyka

zachodzącego w firmie, której celem jest jak

najwcześniejsze ustalenie niebezpieczeństw

zagrażających firmie. To jakie rodzaje ryzyka dany

podmiot generuje, jest uzależnione od rodzajów

przeprowadzanych transakcji oraz specyfiki branży

w której prowadzona jest działalność gospodarcza.

Dlatego proces identyfikacji ryzyka powinien być

działaniem kompleksowym i obejmować takie

działania jak:

• analiza marketingowa i techniczna polegająca na

rozpatrywaniu usług, własności produktów i technologii,

• analiza procesów dotyczących danych przedsięwzięć np.

inwestycyjnych,

• analiza historycznych danych o zbliżonym charakterze

bądź mających wpływ na badanie aktualnych zjawisk i

przedsięwzięć.

METODY KONTROLI

RYZYKA

Metody kontroli ryzyka możemy podzielić na fizyczne i finansowe.

Fizyczna kontrola ryzyka obejmuje wszystkie operacje stosowane

do

redukcji ilości i wielkości strat. Występują tu dwie możliwości:

1.

całkowite wyeliminowanie prawdopodobieństwa straty (tj.

unikanie

ryzyka albo zapobieganie strat). Jedynym sposobem na uniknięcie

ryzyka w całości jest zaprzestanie działalności, z którą jest ono

związane.

2. redukcja ryzyka, która może polegać na ograniczeniu skali

działalności narażonej na ryzyko (np. system limitów kredytowych

stosowanych przez banki) lub na działaniach organizacyjno-

technicznych takich jak:

•

usprawnienia techniczne (zabezpieczenie i ochrona)

•

usprawnienia proceduralne (planowanie i organizacja)

•

działania edukacyjne.

Finansowa kontrola ryzyka obejmuje

samodzielne

zarządzanie ryzykiem przez dany podmiot czyli tzw.

retencję ryzyka albo jego transfer na inny podmiot.

Zatrzymanie ryzyka w firmie jest bardziej popularne dużych

korporacjach niż w małych firmach. Oznacza ono, że firma

Wybrała wariant pokrywania ewentualnych strat sama

poprzez:

•

pokrycie straty z zysku netto;

•

sprzedaż aktywów w celu zastąpienia tych, które

zostały utracone albo zniszczone;

•

tworzenie na nieprzewidziane wypadki specjalnego

funduszu pełniącego rolę samo ubezpieczenia, z

którego pokrywane są straty

•

podpisanie umów pożyczkowych, które mogą być

wykorzystane w przypadku wystąpienia w firmie strat;

•

wyrównanie pozycji walutowych, czyli dążenie do

osiągnięcia równowagi pomiędzy przychodami i

rozchodami w danej walucie w tym samym okresie.

POMIAR RYZYKA

Ważną kwestią w zarządzaniu ryzykiem jest

jego pomiar. Istnieje wiele miar ryzyka,

które oceniają różne aspekty ryzyka.

Najczęściej (głownie odnośnie ryzyka

rynkowego) wyróżnia się następujące miary:

• zmienności (volatility measures),

• wrażliwości (sensitivity measures),

• zagrożenia (downside risk measures).

Miary zmienności odzwierciedlają zmiany cen lub stóp zwrotu

Aktywów finansowych. Z reguły bierze się tu pod uwagę

rozkład cen lub stóp zwrotu i wyznacza miary rozproszenia

tego rozkładu.

Z kolei miary wrażliwości odzwierciedlają wpływ pewnych

zmiennych, zwanych czynnikami ryzyka, na ceny lub stopy

zwrotu aktywów. Przy pomiarze ryzyka rynkowego należy brać

pod uwagę możliwe niekorzystne odchylenia od oczekiwanych

wartości cen lub stóp zwrotu.

Prowadzi to do koncepcji miar zagrożenia, spośród których w

Ostatnich latach zdecydowanie najbardziej popularną miarą

jest wartość narażona na ryzyko (Value at Risk VaR).

ZALETY ZARZĄDZANIE

RYZYKIEM FINANSOWYM

Skonstruowanie i wdrożenie systemu zarządzania ryzykiem

finansowym pozwala na uniezależnienie wyniku

finansowego, wartości bilansowej oraz struktury

przepływów pieniężnych od zmian na rynkach finansowych

bądź innych czynników. Dzięki temu systemowi

przedsiębiorstwo może także dokładniej planować przyszłe

projekty inwestycyjne, poprzez zagwarantowanie sobie

konkretnych cen czynników produkcji oraz kosztu

pieniądza. Kolejną zaletą zarządzania ryzykiem

finansowym jest zwiększenie stabilności i wiarygodności

firmy, co czyni ją atrakcyjniejszą dla partnerów handlowych

oraz instytucji finansowych.

OGRANICZENIE RYZYKA

WYNIKAJĄCEGO ZE ZMIAN CEN NA

RYNKACH FINANCOWYCH (KURS

AKCJI I OBLIGACJI, KURS WALUTOWY,

WARTOŚĆ STÓP PROCENTOWYCH)

Metody zarządzania tego typu ryzykiem

dzielimy na:

• metody tradycyjne - zarządzanie aktywami i

pasywami (ALM - Asset Liability

Management),

• metody nowoczesne - hedging.

METODY TRADYCYJNE

1. Minimalizacja pewnej miary ryzyka (np. z

minimalizacją odchylenia standardowego stopy

zwrotu przy zadanej stopie zwrotu)

2. osiągnięcie pożądanej wartości miary wrażliwości

określa pewien poziom wrażliwości wartości portfela

instrumentów finansowych lub wyniku finansowego,

na zmiany sytuacji rynkowej. Zalicza się tu głównie:

• tworzenie portfela akcji o zerowej lub zadanej

wartości współczynnika b,

• immunizacja portfela instrumentów dłużnych,

• operacje depozytowo-pożyczkowe w przypadku

ryzyka walutowego.

METODY NOWOCZESNE

Nowoczesne metody hedgingowe oparte na

instrumentach pochodnych można podzielić

Na:

• hedging polegający na transferze ryzyka,

• hedging polegający na wymianie ryzyka.

TRANSFER RYZYKA

Transfer ryzyka polega na przekazaniu części ryzyka

Innej stronie w zamian za opłatę, premię. Można go

Dokonać poprzez tradycyjne ubezpieczenie lub zajęcie

Odpowiedniej pozycji w opcjach. Zalicza się tu przede

wszystkim zajęcie długiej pozycji w opcji kupna (call) w

Przypadku zabezpieczenia przed wzrostem ceny

Instrumentu bazowego.

W przypadku ryzyka związanego ze spadkiem

kursu,

należy kupić opcję sprzedaży (put). Transfer

ryzyka

związany jest również z bardziej

Skomplikowanymi

strategiami opcyjnymi lub wykorzystaniem opcji

egzotycznych. Wiąże sIę on także z delta–vega

gamma hedgingiem, stosowanym w celu

zabezpieczenia portfela opcji.

TRANSFER RYZYKA

Transfer ryzyka jest natomiast przesunięciem

odpowiedzialności z posiadacza strat na kogoś

innego. Transfer ten może przyjąć dwie formy:

• transfer działalności kreującej

potencjalne straty; na przykład poprzez

subkontrakt – wynajęcie innej firmy do

danej pracy, przez co zlecający nie ponosi

szkody za straty, czy tez odpowiednie

klauzule w umowie;

• transfer odpowiedzialności za

pokrycie ewentualnych strat; może on

przyjąć formę ubezpieczenia, specjalnej

klauzuli w umowie (która wyłącza jedna

stronę kontraktu od odpowiedzialności za

szkody powstałe w związku z

wykonywaniem kontraktu), gwarancji

bankowej, poręczenia czy też operacji

hedgingowych.

WYMIANA RYZYKA

Wymiana ryzyka dokonuje się między

dwoma

Podmiotami chcącymi się zabezpieczyć.

Polega

Ona na przekazaniu i otrzymaniu od drugiej

strony części ryzyka.

Najczęściej stosuje się strategie

wykorzystujące

Kontrakty terminowe oraz swapy.

Long hedge stosuje się w celu zabezpieczenia

przed

wzrostem wartości instrumentu bazowego.

Short hedge pozwala na ochronę przed spadkiem

Kursu instrumentu bazowego. Oczywiście i tu można

Wykorzystać bardziej skomplikowane metody

zabezpieczenia np. Hedging wielookresowy (swap) i

zmodyfikowany hedging wynikający z ryzyka bazy.

Powyższe metody można stosować w

procesie zarządzania ryzykiem

rynkowym, który złożony jest z

danych etapów:

• identyfikacji obszarów występowania ryzyka,

w tym etapie należy określić rodzaj zajmowanych

pozycji, ich wartość oraz źródła ryzyk,

• zarządzanie otwartymi pozycjami

narażonymi na ryzyko rynkowe, w tym etapie

następuje ustalenie wykorzystywanych

instrumentów w celu ograniczenia ryzyka

rynkowego, określa się strategie hedgingowe oraz

osoby odpowiedzialne za proces minimalizacji

ryzyka, ustala się również limity zaangażowania w

instrumenty pochodne,

• kontrola prawidłowości przeprowadzonych

operacji zabezpieczających pod względem

formalnym i merytorycznym, w tym etapie

analizujemy zawarte transakcje, kontrolujemy

ich wartość oraz możliwe zmiany na rynku,

ważne jest również prowadzenie przejrzystej

dokumentacji oraz systemu raportowania

procesu zabezpieczania.

• ocena efektywności stosowanych strategii

hedgingowych, polegająca na analizie zmian

wartości pozycji zabezpieczanej oraz

odpowiadającej jej pozycji zabezpieczającej.

SYSTEM ZARZĄDZANIA

RYZYKIEM

Na podstawie powyższych założeń należy

Zbudować system zarządzania ryzykiem

rynkowym, który najlepiej odpowiada prowadzonej

przez firmę działalności oraz prognozowanym

przepływom finansowym narażonym na ryzyko.

System powinien spełniać

następujące cechy:

• brak spekulacji,

• dynamiczne zarządzanie ryzykiem rynkowym,

aktywnie reagujące na sytuację rynkową,

• zapewnienie bezpieczeństwa strategii

hedgingowych, poprzez oddzielenie funkcji

realizacji strategii od funkcji kontrolnych,

• duża elastyczność, pozwalająca na

rozbudowanie systemu w ramach potrzeb.

Nowoczesne system zarządzania ryzykiem coraz częściej

wykorzystują instrumenty pochodne, które zastępują

tradycyjne metody zarządzania aktywami i pasywami.

Dzięki temu horyzont zarządzania ryzykiem znacznie mógł

się skrócić. Pozwoliło na bieżące zarządzanie pozycjami

narażonymi na ryzyko w oparciu o procedury marking to

market. Stosowanie tych metod wiąże się także z

wykorzystaniem coraz bardziej wyrafinowanych

instrumentów finansowych oraz narzędzi technologicznych

i informatycznych. Dzięki temu systemy zarządzania

ryzykiem mogą jednocześnie chronić przed wieloma

ryzykami, co pozwala na efektywniejszą i skuteczniejszą

ochronę.

W zależności od prowadzonej działalności przyjmuje się

różną politykę zabezpieczenia przed ryzykiem.

Wyróżniamy tu podstawowe dwa rozwiązania:

• zarządzanie ryzykiem od góry do dołu (top-

down) – polega to na ustaleniu przez zarząd

instytucji określonego całkowitego poziomu ryzyka

finansowego, a następnie określeniu limitów dla

poszczególnych jednostek organizacji,

• zarządzanie ryzykiem od dołu do góry (bottom-

up) – polega to na określeniu miejsc powstawania

ryzyka, a następnie konsolidacji jego wartości w celu

ustalenia całkowitego poziomu ryzyka,

TECHNIKI OKREŚLANIA

RYZYKA

Firmy i instytucje finansowe w celu

określenia ryzyka stosuje wiele technik,

najpopularniejsze z nich to:

• metodologia VaR,

• metoda luki,

• analiza scenariuszy,

• symulacje Monte Carlo,

VALUE AT RISK

Value at Risk jest najpopularniejszym

rozwiązaniem, jeśli chodzi o pomiar ryzyka

rynkowego, ale jest również stosowana do

innych rodzajów ryzyka, tj. kredytowego i

operacyjnego. Jest to w pewnym sensie

uniwersalna miara ryzyka, ponieważ daje

możliwość wyrażenia ryzyka różnych pozycji

przyjmowanych na rynku finansowym w

sposób

jednolity.

Miara Var miarą w grupie miar zagrożenia, ma

duże walory interpretacyjne i jest zalecana przez

instytucje nadzoru pomiaru ryzyka instytucji

finansowych. Wykorzystywana jest także do

pomiaru innych niż ryzyko rynkowe rodzajów

ryzyka finansowego. Jest podstawą dla innych

miar ryzyka, służących analizowaniu ryzyka

przedsiębiorstwa. Są to miary zagrożenia, jakie

jak

np.. : EaR (Earnings at Risk), EPSaR (Earning Per

Share at Rist), CFaR (Cash Flow at Risk), CCFaR

(Credit Cash Flow at Risk) czy LaR (Liquidity at

Risk)

Jest to strata wartości rynkowej (instrumentu

finansowego, portfela, instytucji) taka, że

prawdopodobieństwo osiągnięcia jej lub

przekroczenia w zadanym przedziale

czasowym jest równe zadanemu poziomowi

tolerancji. Zależy od dwóch parametrów,

które powinny zostać określone:

• Horyzont czasowy

• Poziom tolerancji

VALUE AT RISK

Formalnie VAR można określić następująco:

P(W ≤Wo – VaR)=α

Gdzie

Wo – obecna wartość portfela

W – wartość portfela na końcu okresu, jest to

zmienna losowa

Α –

poziom tolerancji (prawdopodobieństwo liskie

0, z

reguły 0,01 lub 0,05)

VALUE AT RISK

Value at Risk

VAR = -RαWo

Gdzie stopa zwrotu (przy kapitalizacji

okresowej) jest określona jako

Rα=(Wα – Wo)/Wo

METODY SZACOWANIA

VAR

• Podejście wariancji – kowariancji

• Symulacja historyczna

• Symulacja Monte Carlo

• Podejście wyznaczania kwantyla

dowolnego rozkładu

• Podejście oparte na teorii wartości

ekstremalnych

• Podejście oparte na wykorzystaniu

wartości pochodzących z ogona

rozkładu

SYMULACJA MONTE

CARLO

W symulacji Monte Carl przyjmuje się

pewnien hipotetyczny model, który najlepiej

opisuje mechanizm kształtowania się cen

(lub stóp zwrotu) instrumentów

finansowych.

Zaleca się aby ten model był wcześniej

zweryfikowany na wielu danych

empirycznych.

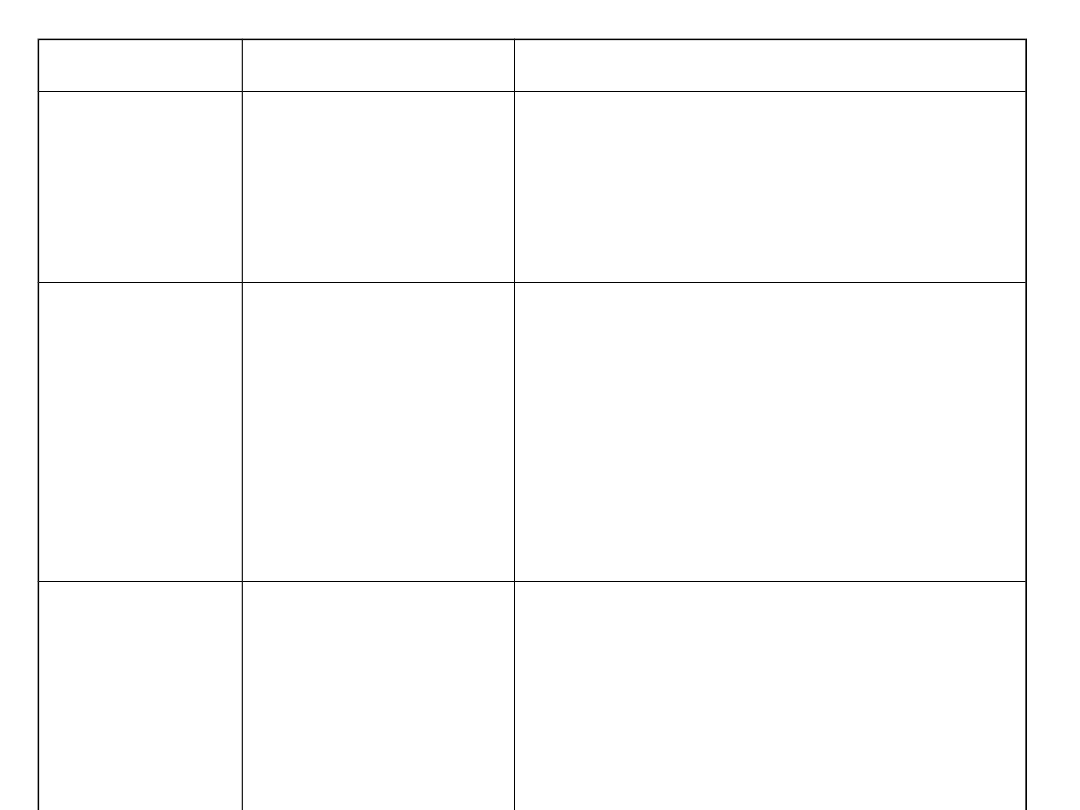

PORÓWNANIE METOD

SZACOWANIA VALUE AT

RISK

METODA

ZALETY

WADY

Podejście

wariancji –

kowariancj

i

Prostota

Przyjęcie założenia rozkładu

normalnego; problem

oszacowania średniej i wariancji

na podstawie danych z

przeszłości

Symulacja

historyczn

a

Metoda

nieparametrycz

na

Problem z otrzymaniem

jednorodnych danych

historycznych; wrażliwość

otrzymanych wyników na zbiory

danych zastosowane w

obliczeniach; konieczność

ustalenia długości okresu z

którego mają pochodzić dane.

Symulacja

Monte

Carlo

Duża

dokładność;

stosuje się

wówczas, gdy

nie ma

możliwości

użycia innych

podejść

Duża zależność wyników od

przyjętego modelu cen (stóp

zwrotu)

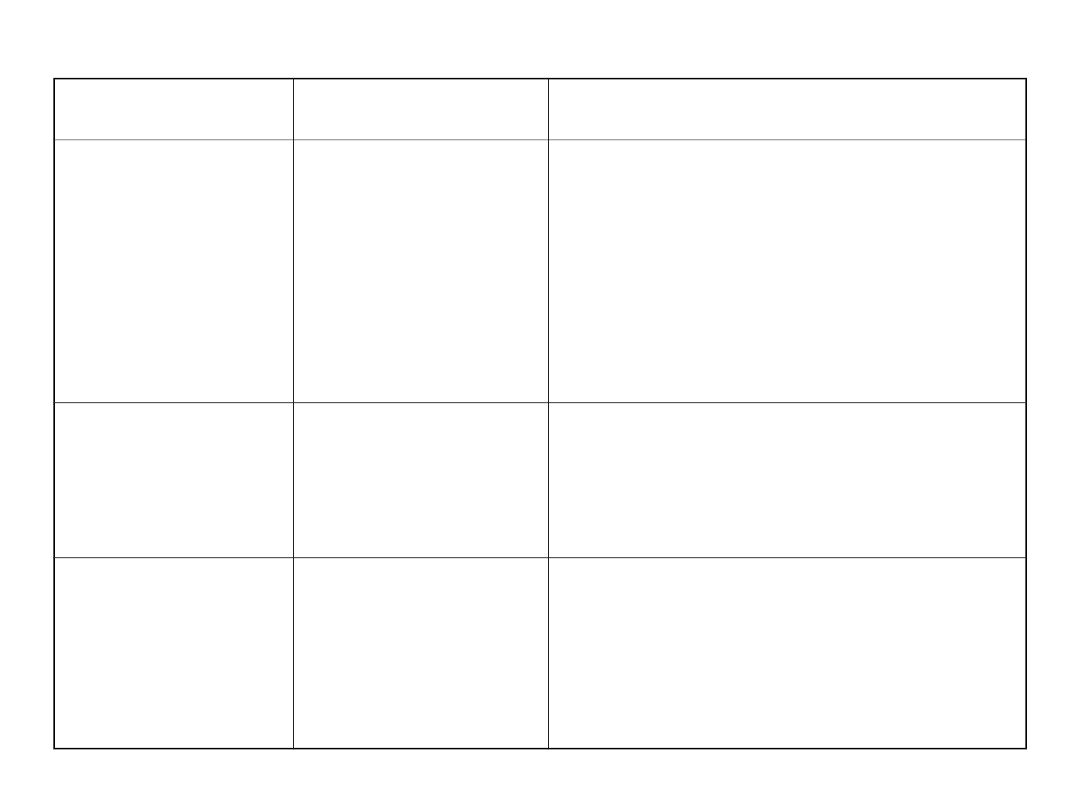

METODA

ZALETY

WADY

Wyznaczeni

e kwantyla

dowolnego

rozkładu

Wykorzystanie

innych

rozkładów niż

normalny

Problem oszacowania

parametrów rozkładu na

podstawie danych z

przeszłości; trudności ze

statystycznym

wnioskowaniem dla rozkładów

stabilnych

Teoria

wartości

ekstremalny

ch

Uwzględnienie

nietypowych

sytuacji

Problem oszacowania

parametrów rozkładu

maksymalnej straty

Wartości

pochodzące

z ogona

rozkładu

Wykorzystuje

obserwacje

pochodzące

tylko z ogona

rozkładu

Stosowanie klasycznych

metod estymacji pogarcza

jakość oszacowań; problem

ustalenia wartości progu tzw.

u

ZALETY VALUE AT RISK

• Uniwersalność – ta sama koncepcja pomiaru ryzyka

rynkowego jest wykorzystywana właściwie dla

wszystkich rodzajów pozycji przyjmowanych przez

jednostkę, jak również ta sama koncepcja pomiaru

ryzyka może być stosowana do pomiaru inncyh

rodzajów ryzyka, np.. Ryzyka kredytowego czy

operacyjnego (oczywiście techniki szacowania

wartości zagrożonej są rózne w każdym przypadku,

ale ryzyko zostaje wyrażone w sposób jednolity),

ułatwia to porównania i tworzenie zagregowanych

miar ryzyka

• Popularność – w 1994 r. instytucja finansowa JP

Morgan ujawniła stosowany przez nią system

zarządzania ryzykiem rynkowym Risk Metrics, w

1997 r. system CreditMetrics, a w 1999 r.

Corporate Metrics, poza tym jest rekomendowana

przez instytucje nadzorcze, takie jak: Grupa

Trzydziestu (Group of Thirty), Komitet Bazylejski

do Spraw Nadzoru Bankowego, w Posce zaleca ją

Generalny Inspektorat Nadzoru Bankowego

• Wyraża ryzyko w sposób łatwy do

zinterpretowania (jako maksymalną możliwą do

poniesienia stratę mierzoną w jednostkach

pieniężnych)

• Określa prawdopodobieństwo wystąpienia

ustalonej zmiany wartości czynnika ryzyka

(inne miary ryzyka, np.. Zmienności czy

wrażliwości, tego nie określają)

• Może być stosowana do określenia

zabezpieczenia kapitałowego instytucji

• Uwzględnia efekt dywersyfikacji portfela

WADY VAR

• Określa stratę spowodowaną „normalnym

funkcjonowaniem rynku, przy określonych

założeniach (czas, poziom tolerancji), a zatem

jeśli warunki rynkowe zmienią się gwałtownie,

VAR będzie bezużyteczna

• Nie określa, jak wysokie będą straty, jeśli

wartość VAR zostanie przekroczona

• Nie jest koherentną miarą ryzyka w ogólnym

przypadku, tj. gdy stopa zwrotu z portfela ma

inny rozkład niż wielowymiarowy normalny

czy inny wielkowymiarowy rozkład eliptyczny

• Trudności w dokładnym oszacowaniu,

zwłaszcza dla złożonych portfeli

• Wyniki oszacowań wrażliwe są na metodę

estymacji

KONIEC

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

Zarządzanie ryzykiem finansowym 3

w. 5, Studia, WSB Gdańsk, Zarządzanie ryzykiem finansowym

Zarządzanie ryzykiem finansowym, Finanse

w. 2, Studia, WSB Gdańsk, Zarządzanie ryzykiem finansowym

Wyklad I, Zarządzanie ryzykiem finansowym, Tomaszewski

Zarządzanie ryzykiem finansowym

8 Zarzadzanie ryzykiem finansowym

Co to jest ryzyko walutowe, WSFiZ - Finanse i rachunkowość (Warszawa ul. Pawia 55), Licencjat, Semes

Dywersyfikacja, WSFiZ - Finanse i rachunkowość (Warszawa ul. Pawia 55), Licencjat, Semestr V, Zarząd

E Inzynieria finansowa i zarzadzanie ryzykiem Pruchnicka Grabias

Zarządzanie ryzykiem i płynnością finansową

RETENCJA, WSFiZ - Finanse i rachunkowość (Warszawa ul. Pawia 55), Licencjat, Semestr V, Zarządzanie

więcej podobnych podstron