Zarządzanie

ryzykiem w

banku BPH SA

Informacje podstawowe

Bank Przemysłowo-Handlowy z siedzibą w Krakowie został

wyodrębniony ze struktur Narodowego Banku Polskiego 1

lutego 1989 roku (w 1991 r. został przekształcony w

jednoosobową spółkę Skarbu Państwa). W 1998 roku

Bayerische Hypo- und Vereinsbank AG (HVB) został

akcjonariuszem strategicznym banku. 31 grudnia 2001

roku nastąpiło połączenie z Powszechnym Bankiem

Kredytowym SA w Warszawie (PBK) i powstał Bank

Przemysłowo-Handlowy PBK SA, który w lipcu 2004 roku

zmienił nazwę na Bank BPH SA. W listopadzie 2005 roku

Bank BPH wszedł w skład Grupy UniCredit. 29 listopada

2007 roku nastąpił podział Banku BPH, w wyniku którego

większa część działalności biznesowej została włączona do

Banku Pekao. 17 czerwca 2008 roku General Electric

Company został akcjonariuszem strategicznym Banku

BPH.

Misja banku

Bank BPH jest ogólnopolskim

bankiem uniwersalnym. Dzięki

innowacyjnym technologiom

i umiejętnościom pracowników

zapewnia on klientom

indywidualnym,

przedsiębiorstwom i innym

klientom instytucjonalnym

nowoczesne narzędzia

zarządzania finansami.

Cele banku

Celem Banku BPH jest uzyskanie wysokiego

poziomu zaufania oraz satysfakcji klientów

i akcjonariuszy. Jego celem jest bycie:

"bankiem pierwszego wyboru" dla klientów

indywidualnych i małych przedsiębiorstw;

partnerem dla średnich i dużych przedsiębiorstw;

aktywną i innowacyjną instytucją w zakresie

operacji skarbowych, a także działalności

maklerskiej i zarządzania aktywami;

bankiem z innowacyjnym i efektywnym

zapleczem, w tym w szczególności: operacji,

zarządzania finansowego i zasobami kadrowymi.

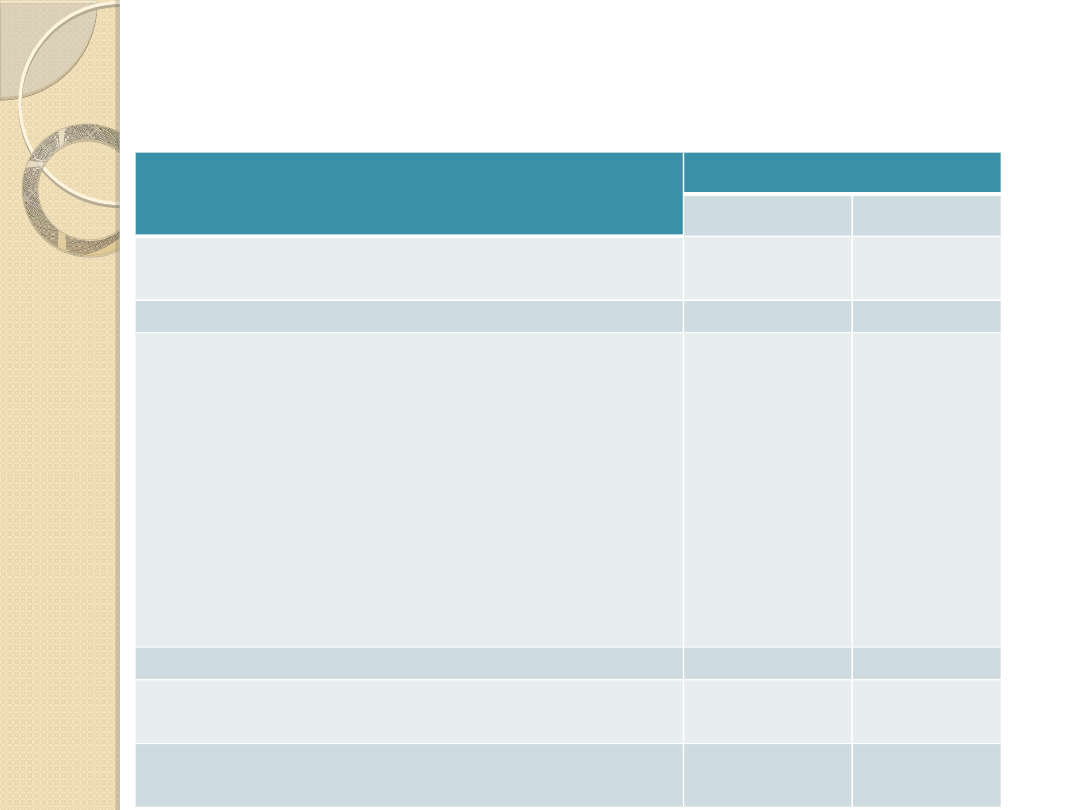

Akcjonariat banku

AKCJONARIUSZ

AKCJE

Ilość

%

GE Money Bank (General Electric

Company)

18.952.71

1

66

UniCredit S.p.A.

1.473.590

5,13

Łącznie: Arka BZ WBK Akcji

Fundusz Inwestycyjny Otwarty,

Arka BZ WBK Akcji Środkowej i

Wschodniej Europy Fundusz

Inwestycyjny Otwarty, Arka BZ

WBK Stabilnego Wzrostu Fundusz

Inwestycyjny Otwarty, Arka BZ

WBK Zrównoważony Fundusz

Inwestycyjny Otwarty oraz Lukas

Fundusz Inwestycyjny Otwarty

1.436.890

5

Skarb Państwa

1.058.000

3,68

Pozostali akcjonariusze, w tym The

Bank of New York

5.795.039

20,18

RAZEM

28.716.23

0

100

Podstawowe zasady zarządzania

ryzykiem

Proces zarządzania ryzykiem opiera sie na następujących podstawowych zasadach:

• odpowiedzialność – kadra kierownicza i pracownicy muszą rozumieć ryzyko i są za nie

odpowiedzialni w ramach swoich obowiązków,

• zaangażowanie kierownictwa – zarząd i rada nadzorcza są aktywnie zaangażowani w

zarządzanie ryzykiem,

• równoważenie i rentowność – proces zarządzania ryzykiem promuje podejmowanie

racjonalnych decyzji biznesowych opartych o zasadę zrównoważenia ryzyka i

rentowności,

• ostrożność – w przypadku niejasnej sytuacji w zakresie podejmowania ryzyka lub

wątpliwości w zakresie metodologii obowiązuje zasada ostrożności,

• zgodność z przepisami – wszelkie działania banku muszaą być zgodne z wymogami

nadzorczymi i regulacjami wewnętrznymi,

• nowe produkty – wprowadzenie nowych linii biznesowych lub produktów jest

każdorazowo poprzedzone analizą ryzyka związanego z dana działalnością.

Proces zarządzania ryzykiem jest w pełni oparty na pisemnych procedurach, w których

jednoznacznie określono jednostki organizacyjne i osoby odpowiedzialne za poszczególne

etapy tego procesu oraz zakres ich zadań i obowiązków.

Cele zarządzania ryzykiem w

banku BPH SA

1. Ocena:

– ryzyka rynkowego (ryzyko walutowe, ryzyko stopy

procentowej);

– ryzyka płynności,

– ryzyka operacyjnego,

– ryzyka kredytowego.

2. Limitowanie ryzyka wynikającego z operacji

dokonywanych w Grupie Banku BPH.

3. Ocena produktów bankowych z punktu widzenia

generowanego przez nie ryzyka rynkowego.

4. Ocena ryzyka operacyjnego, wynikającego z błędów

w

procedurach i systemach, błędów pracowników banku,

jak również wydarzeń zewnętrznych.

Ryzyko rynkowe

Ryzyko rynkowe jest ryzykiem zmiany

wartości aktywów / pasywów mającym

wpływ na rachunek wyników lub

kapitały własne banku spowodowanym

zmianami czynników rynkowych (stóp

procentowych, spreadów kredytowych,

kursów walutowych, akcji, cen

towarów, premii za płynność, cen

nieruchomości, zmienności, korelacji

etc).

Podstawowym celem przyjętej przez Bank BPH

SA polityki jest ograniczanie ryzyka rynkowego

poprzez jego aktywne monitorowanie i

zarządzanie w oparciu o zasady i procedury

zatwierdzone przez Komitet ALCO oraz zarzad

banku. Są one zgodne z wymogami polskich

organów nadzorczych i zasad obowiązujących

w Grupie Unicredit.

Zarządzanie poszczególnymi rodzajami ryzyka

rynkowego odbywa sie w sposób

scentralizowany przez wyspecjalizowane

sekcje w Pionie Rynków Międzynarodowych.

Podstawowymi metodami pomiaru

ekspozycji ryzyka rynkowego są:

− wartość zagrożona (VaR);

− pomiar wrażliwosci (BpV, Greki);

Uzupełnieniem przyjętej metodyki

są testy scenariuszy skrajnych.

Wartość zagrożona wyznaczana jest na

podstawie analizy scenariuszy

historycznych zmiany cen rynkowych,

przy założeniu 99% poziomu ufności

oraz 1 dniowego okresu utrzymywania

pozycji. Poziom VaR wyznaczany jest

zarówno dla poszczególnych kategorii

ryzyka (walutowego, stopy

procentowej, instrumentów

kapitałowych), jak również łącznie dla

wszystkich rodzajów ryzyk rynkowych.

Ograniczenia wynikające z przyjętej metodyki VaR, w

tym: prognozowanie strat na podstawie danych

historycznych, możliwość zaistnienia większej straty niż

wynikająca z poziomu VaR, założenie stałej ekspozycji

ryzyka w ustalonym okresie utrzymania pozycji,

powodują, że bank dokonuje pomiaru ryzyka

wykorzystując dodatkowo pozostałe dwie miary ryzyka:

1) Pomiar wrażliwości pozycji na minimalną zmianę

czynników rynkowych umożliwia zabezpieczanie ryzyka

w podziale na dowolne przedziały czasowe i kategorie

rynkowe.

2) Testy scenariuszy skrajnych umożliwiają oszacowanie

potencjalnych strat banku w przypadku wystąpienia

sytuacji kryzysowych.

Ryzyko walutowe

Bank BPH SA ze względu na prowadzona

działalność na rynku walutowym

narażony jest na ryzyko ewentualnych

strat z tytułu zmian kursów walut.

Ryzyko to rozumiane jako

prawdopodobieństwo wystąpienia

straty – jest tym większe im:

− większa jest zmienność kursów walut,

− większe jest niedopasowanie

należnosci i zobowiazań walutowych.

Maksymalny poziom otwartych pozycji walutowych

wynikający z zastosowania limitów VaR jest dodatkowo

ograniczony przez nałożone limity maksymalnej

wielkości otwartych pozycji w podziale na poszczególne

waluty i grupy walut. Limity te służa do ograniczania do

bezpiecznych kwot otwartej pozycji walutowej w

określonych obszarach (portfele, waluty i grupy walut) i

są monitorowane zarówno na koniec jak i w ciągu dnia

roboczego.

Istotnym dopełnieniem metody wartości zagrożonej jest

przeprowadzana okresowo analiza scenariuszy

warunków kryzysowych przy założeniu skrajnych zmian

czynników ryzyka i pominięciu korelacji pomiędzy tymi

czynnikami wynikających z historycznych obserwacji.

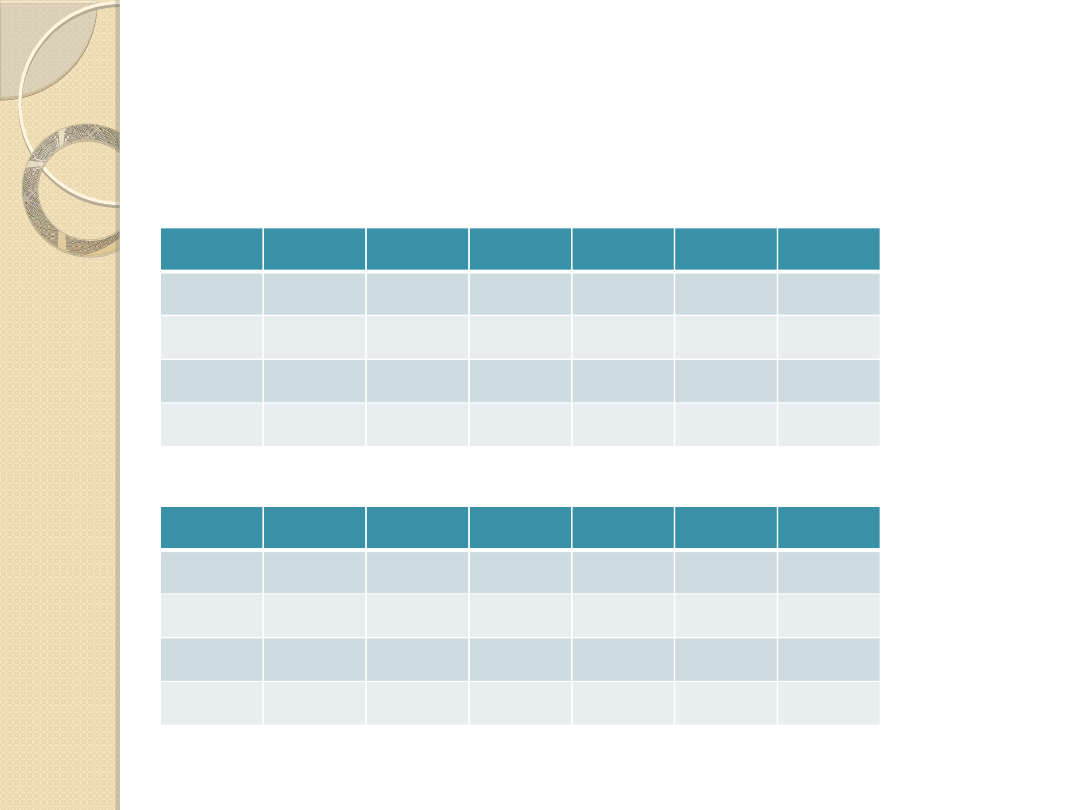

Statystyka miary VaR dla ekspozycji

ryzyka walutowego w banku BPH SA

Rok

Wartość minimalna

Wartość

maksymalna

2003

b.d.

846

2004

100

834

2005

23

821

2006

26

776

2007

31

712

Dane w tys. PLN

Pozycja walutowa

całkowita

Rok

Pozycja walutowa

Udział

pozycji

walutowej w

funduszach

własnych

Wymóg

kapitałowy z

tytułu ryzyka

walutowego

Długa (+)

Krótka (-)

2005

50.040

5.491

1,13%

0

2006

43.794

10.538

0,95%

0

2007

46.584

78.173

6,50%

6.254

Dane w tys.

PLN

Ryzyko stopy procentowej

W celu pomiaru ryzyka stopy procentowej Bank

BPH SA wykorzystuje metode symulacji

historycznej wartosci zagro+onej (VaR) oraz

wartosci punktu bazowego (Basis-point-Value –

„BpV”). Metodologia VaR pozwala, w oparciu o

terminowe niedopasowanie przepływów

pienie+nych, a tak+e o zmiennosci i

współzale+nosci stóp procentowych obserwowane

na rynku, oszacowac (z przyjetym

prawdopodobienstwem) maksymalny poziom

potencjalnej straty Banku wynikajacy z ryzyka

stóp procentowych.

Metodologia BpV pozwala natomiast na

oszacowanie wra+liwosci wyceny pozycji na

zmiany stóp procentowych w poszczególnych

przedziałach czasowych o 1 pb (0,01%).

Zewnetrzne limity ekspozycji ryzyka (VaR i

BpV) sa ustanowione zarówno na poziomie

całej Grupy BPH, jak równie+ osobno dla:

− Departamentu Zarzadzania Aktywami i

Pasywami zarzadzajacego pozycja odsetkowa

i pozycja płynnosciowa Banku wynikajacymi

ze struktury depozytowo-kredytowej, oraz

portfelami inwestycyjnymi papierów

wartosciowych Banku;

− Departamentu Rynków Miedzynarodowych

odpowiedzialnego za walutowe i odsetkowe

pozycje spekulacyjne, wynikajace głównie z

transakcji na papierach wartosciowych oraz

instrumentach pochodnych.

Bilans obejmuje aktywa i zobowiazania:

a) obcia+one ryzykiem wartosci godziwej (zwiazanym ze

stopa procentowa):

- dłu+ne papiery wartosciowe o stałym oprocentowaniu oraz

papiery dyskontowe,

- kredyty, depozyty, emisje własne o stałym

oprocentowaniu,

b) obcia+one ryzykiem przepływów pienie+nych

(zwiazanych ze stopa procentowa):

- dłu+ne papiery wartosciowe o zmiennym oprocentowaniu,

- kredyty i depozyty o zmiennym oprocentowaniu,

- emisje własne o zmiennym oprocentowaniu,

c) nieobcia+one bezposrednio ryzykiem stopy procentowej:

- aktywa trwałe,

- fundusze własne,

- inwestycje kapitałowe,

- wartosci niematerialne.

Ekspozycja banku na ryzyko

stopy procentowej

Waluta

0-3 M

3M - 1Y

1Y - 3Y

3Y - 10Y

10Y-

SUMA

CHF

-1 583 922 1 528 040

28 950

435

301

-26 196

EUR

129 885 -1 464 857

757 684

253 256

93 678

-230 354

PLN

-7 274 717 12 766 758 -1 457 537 -1 039 302

18 840 3 014 042

USD

-43 716

-255 712

57 101

-82 388

-4 124

-328 839

ROK 2003 (dane w tys.

PLN)

Waluta

0-3 M

3M - 1Y

1Y - 3Y

3Y - 10Y

10Y-

SUMA

CHF

-2,69

-31,33

-0,68

-0,51

-1,11

-36,32

EUR

40,62

-19,75

-3,68

-4,30

-0,20

12,69

PLN

28,09

29,88

-128,24

-338,30

-2,45

-411,02

USD

-11,66

1,90

-0,54

-10,08

-0,03

-20,41

ROK 2007 (dane w tys. PLN)

Statystyka miary VaR dla ekspozycji

ryzyka stopy procentowej

Rok

Wartość minimalna

Wartość

maksymalna

2006

610

5777

2007

509

7059

Dane w tys. PLN

Document Outline

- Slide 1

- Informacje podstawowe

- Misja banku

- Cele banku

- Akcjonariat banku

- Podstawowe zasady zarządzania ryzykiem

- Cele zarządzania ryzykiem w banku BPH SA

- Ryzyko rynkowe

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Ryzyko walutowe

- Slide 15

- Slide 16

- Slide 17

- Pozycja walutowa całkowita

- Ryzyko stopy procentowej

- Slide 20

- Slide 21

- Slide 22

- Ekspozycja banku na ryzyko stopy procentowej

- Statystyka miary VaR dla ekspozycji ryzyka stopy procentowej

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

Zarządzanie ryzykiem w banku BPH

Zarzadzanie ryzykiem w banku!

Zarzadzanie ryzykiem w Banku Pekao SA

Zarzadzanie ryzykiem w banku!

Zarzadzanie ryzykiem w banku PKO BP SA Katarzyna Kosla ppt

Zarzadzanie ryzykiem w Banku Pekao SA

Zarzadzanie ryzykiem w BRE Banku 1

zarządzanie ryzykiem płynności banku komercyjnego, Pomoce naukowe, studia, bankowosc

praca magisterska - zarządzanie ryzykiem kredytowym w banku, Bankowość, Bankowość + egzaminy, Bankow

ZARZĄDZANIE RYZYKIEM KREDYTOWYM BANKU KOMERCYJNEGO-[ www.potrzebujegotowki.pl ], Ściągi i wypracowan

Zarzadzanie ryzykiem w BRE Banku 1

Zarzadzanie ryzykiem w KREDYT BANKU

Zarządzanie ryzykiem finansowym2

Zarzadzenie ryzykiem bankowym

Zarządzanie ryzykiem R Kusy

Zarządzanie ryzykiem R Kusy

Cele i zarządzanie ryzykiem

Zarządzanie Ryzykiem - wykłady, Sudia - Bezpieczeństwo Wewnętrzne, Semestr II, Zarządzanie Ryzykiem

więcej podobnych podstron