Leasing

Jarosław Sapała

Grzesiek Chmielarz

FiR

Definicja leasingu

Przez umowę leasingu finansujący zobowiązuje się w

zakresie działalności swego przedsiębiorstwa, nabyć

rzecz od określonego zbywcy na warunkach

określonych w tej umowie i oddać tę rzecz

korzystającemu do używania i pobierania pożytków, a

korzystający zobowiązuje się zapłacić finansującemu w

uzgodnionych ratach wynagrodzenie pieniężne, równe

co najmniej cenie lub wynagrodzeniu z tytułu nabycia

rzeczy przez finansującego.

Leasing- definicja c.d.

Właścicielem przedmiotu leasingu przez

cały czas trwania umowy leasingu jest

finansujący, aczkolwiek z chwilą wydania

przedmiotu leasingu korzystającemu,

przechodzą na niego wszystkie uprawnienia

wobec sprzedawcy (zbywcy) z tytułu wad

rzeczy, poza uprawnieniem do odstąpienia

od umowy ze zbywcą.

Leasing- definicja c.d.

Finansujący przez cały okres

obowiązywania umowy leasingu może

sprzedać rzecz będącą przedmiotem

leasingu. W takim przypadku nabywca z

mocy prawa wstąpi do umowy leasingu w

miejsce finansującego. Na finansującym

spoczywa obowiązek bezzwłocznego

powiadomienia korzystającego o powyższej

zmianie.

Leasing jest umową:

Nazwaną –

wymienioną w Kodeksie Cywilnym

Konsensualną –

dochodzącą do skutku przez

oświadczenie woli stron

Wzajemnie obowiązującą –

obowiązki stron

wymienia się w umowie (definicja)

Odpłatną –

finansujący pobiera opłatę leasingową

Kto może korzystać z leasingu

Przedsiębiorstwa, bez względu na formę prowadzonej

działalności

Osoby fizyczne, w ograniczonym zakresie

Jednostki samorządu terytorialnego

Gminy

Powiaty

Województwa

Jednostki organizacyjne i osoby prawne (szkoły,

instytucje kultury, zakłady opieki zdrowotnej, spółki

komunalne, zakłady i jednostki budżetowe

Inne instytucje wykonujące zadania publiczne, jak i

podmioty gospodarcze z udziałem Skarbu Państwa

Kiedy warto skorzystać z leasingu?

Klient:

Nie posiada lub nie chce inwestować

środków

Nie posiada lub nie chce naruszać

zdolności kredytowej

W ramach posiadanych środków chce

zwiększyć wielkość zamówienia

Przedmiot leasingu

Ruchomości

Środki transportu- osobowe, ciężarowe,

autobusy, tabor szynowy

Nieruchomości

Grunty, budynki i budowle

Wartości niematerialne i prawne

Oprogramowanie komputerowe

KLASYFIKACJA LEASINGU – KRYTERIA

PODZIAŁU

Przedmiot transakcji

Koszty eksploatacji

Czas trwania umowy

Uczestnicy transakcji

Treść zobowiązań

Ze względu na koszty eksploatacji

(

koszty naprawy, konserwacji, remontów, ubezpieczenia)

Leasing pełny- obowiązki obciążają

leasingodawcę

Leasing czysty- obowiązki przejmuje

leasingobiorca

Ze względu na czas trwania

leasingu

Leasing krótkoterminowy (do 3 lat)

Leasing średnioterminowy (3 – 10 lat)

Leasing długoterminowy (powyżej 10

lat)

Ze względu na uczestników

transakcji

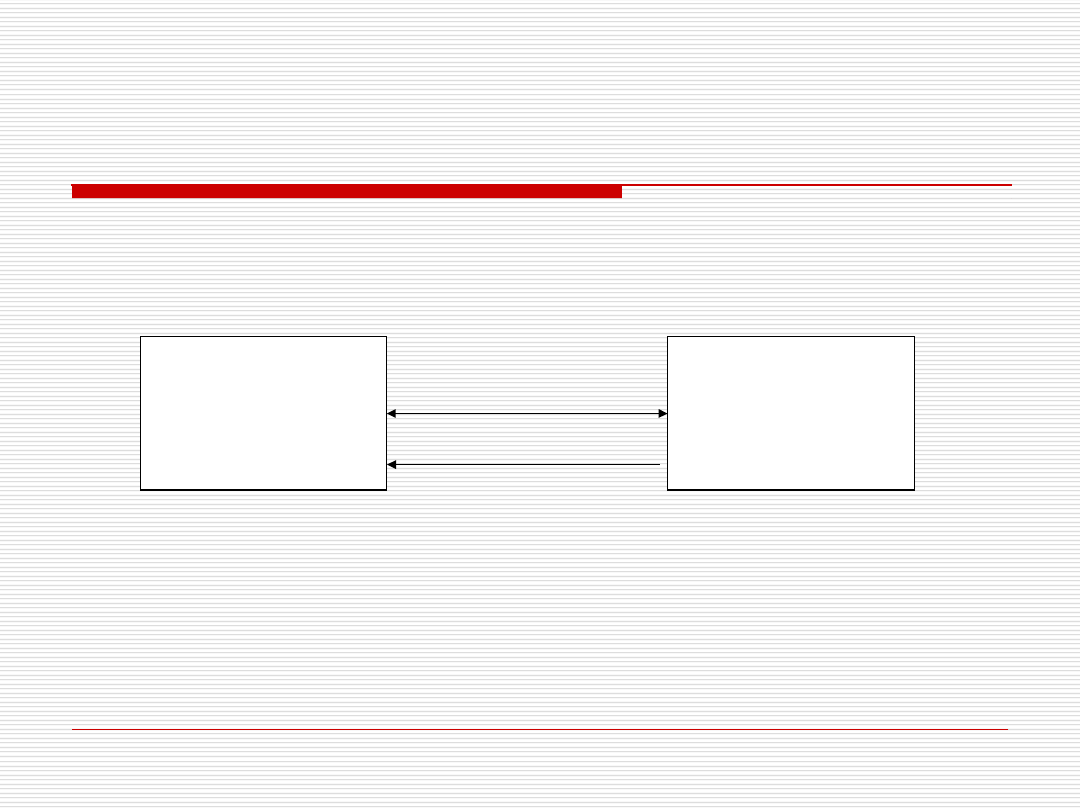

Leasing bezpośredni

Leasing pośredni

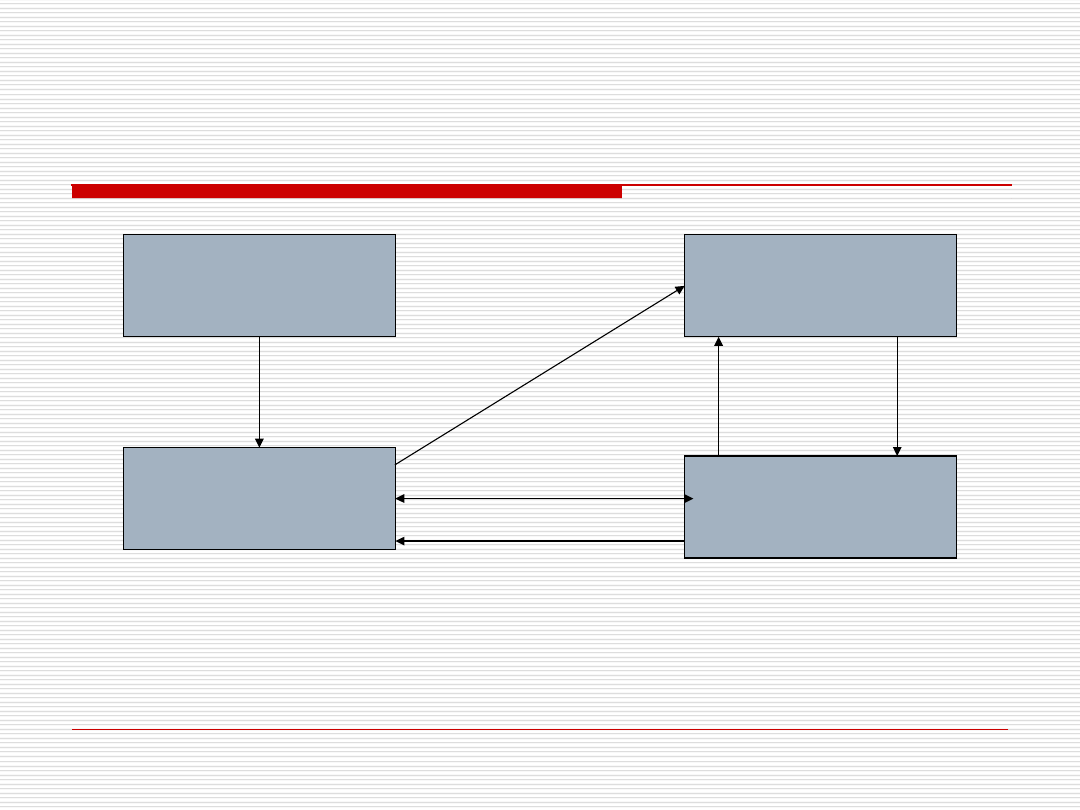

Leasing bezpośredni

leasingobiorca

producent

umowa

Opłaty leasingowe

Leasing pośredni

Zbywca

Bank

Finansujący

Korzystający

1

2

3

4

5

6

1. Wybór przedmiotu leasingu

2. Zawarcie umowy

leasingowej

3. Zakup przedmiotu leasingu przez finansującego

4. Odbiór przedmiotu leasingu przez korzystającego

5. Spłata zobowiązań leasingowych

6. Refinansowanie leasingodawcy w banku

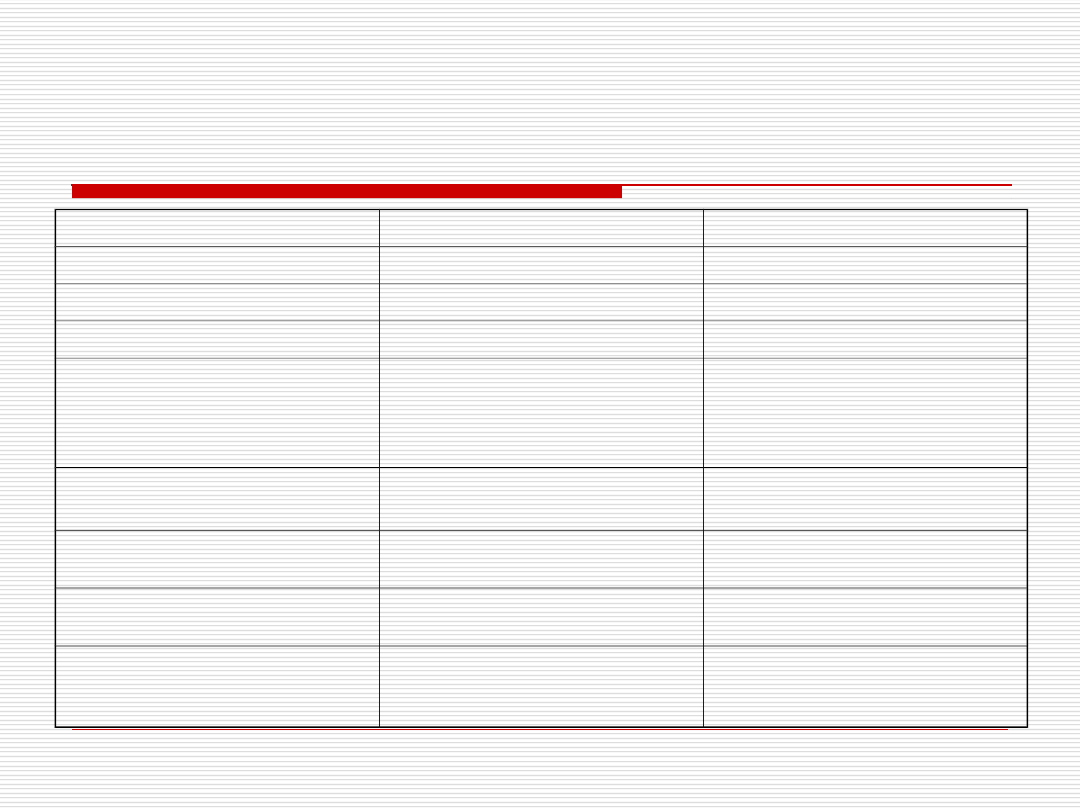

Ze względu na treść leasingu

Cechy

Leasing finansowy

Leasing operacyjny

Czas trwania umowy

Średnio-, długoterminowy

Krótkoterminowy

Wartość przedmiotu umowy

Wysoka

Niska

Charakter leasingu

Zwykle pośredni

Zwykle bezpośredni

Koszty utrzymania i

konserwacji przedmiotu

leasingu

Zwykle ponosi biorca

Zwykle ponosi dawca i są

częścią opłaty leasingowej

Amortyzacja

Dokonuje korzystający

Dokonuje finansujący

Opodatkowanie

leasingobiorcy

Tylko odsetki są kosztem

uzyskania przychodu

Kosztem uzyskania przychodu

jest pełna opłata leasingowa

Możliwość wypowiedzenia

umowy

Nie istnieje

Istnieje, gdy pojawią się

nowocześniejsze urządzenia

Prawo własności do

przedmiotu leasingu po

upływie umowy

Przechodzi zwykle na biorcę

(opcja na sprzedaż)

Pozostaje zwykle przy dawcy

(opcja na zwrot)

Leasing finansowy

Przedmiot leasingu należy do leasingobiorcy,

który dokonuje odpisów amortyzacyjnych

Leasingobiorca zalicza koszty, poza odpisami,

również część odsetkową

Podatek VAT płatny jest w całości z góry przy

pierwszej racie leasingowej

Nie ma wykupu, leasingobiorca staje się

właścicielem wraz z zapłaceniem ostatniej raty

Leasing operacyjny

Przedmiot leasingu należy do leasingodawcy,

który dokonuje odpisów amortyzacyjnych

Leasingobiorca zalicza w koszty raty

leasingowe w całości oraz opłatę wstępną

VAT doliczany jest do każdej raty leasingowej

Leasingobiorca ma prawo wykupu przedmiotu

leasingu po okresie leasingu

Stawki amortyzacyjne najczęściej

leasingowanych środków trwałych

Stawka amortyzacji

Środki trwałe

14 %

Samochody specjalne, ciągniki, naczepy, przyczepy,

wózki widłowe, maszyny biurowe, dalekopisy,

kserokopiarki, drukarki komputerowe, tokarki,

wiertarki, wytaczarki, frezarki, piły, strugarki,

szlifierki, sprężarki, klimatyzatory, maszyny

stolarskie, poligraficzne i papiernicze

18 %

Maszyny do robót ziemnych, budowlanych,

drogowych, kontenery, dystrybutory do benzyny i

olejów

20 %

Koparki, ładowarki, spycharki, kafary, maszyny do

robót budowlanych, dźwigi i przenośniki,

podnośniki, motocykle, samochody ciężarowe,

autobusy i autokary, meble

25 %

Wibratory i wibrołomy, płyty wibracyjne

30 %

Zespoły komputerowe

Minimalny czas trwania umowy o leasing

operacyjny w zależności od okresu amortyzacji

Stawka

amortyzacyjna

w %

Minimalny

okres umowy

(w miesiącach)

Wartość

hipoteczna

(rata wykupowa w %

wartości początkowej)

30

18

5,5

25

24

6,5

20

26

14

18

30

16

14

36

20

12,5

42

20

Konsekwencje rozliczania umów

leasingu

Leasing finansowy

Leasing operacyjny

Leasingodaw

ca

Leasingobior

ca

Leasingodaw

ca

Leasingobior

ca

Przychód

Odsetki i

prowizja

-----------------

Pełna opłata

leasingowa

-----------------

Koszty

uzyskania

przychodu

1.Odsetki i

prowizj

a

2.Amortyzacj

a

Amortyzacja Pełna opłata

leasingowa

EFL- Europejski Fundusz

leasingowy- oferta

Leasing dla lekarzy

Jest to specjalna oferta leasingu sprzętu

medycznego.

Produkt przygotowany został z myślą o:

lekarzach, aptekarzach, weterynarzach, protetykach i

innych zawodach związanych z opieką zdrowotną.

Jest to maksymalnie uproszczona procedura

zawierania umowy leasingu, w której nie są

wymagane dokumenty finansowe firmy, a

umowa podpisywana jest "od ręki".

Leasing dla prawników

To produkt stworzony z myślą o:

adwokatach, radcach prawnych, komornikach,

notariuszach, doradcach podatkowych i

wszystkich, którzy zajmują się działalnością

usługową w zakresie prowadzenia ksiąg

rachunkowych.

Procedura obejmuje leasing samochodów,

sprzętu IT, wyposażenia biur i kancelarii.

Umożliwia praktycznie "od ręki" zawarcie

umowy leasingu bez konieczności

dostarczenia dokumentów finansowych

firmy.

Leasing samochodów osobowych i

lekkich dostawczych

Jest to program stworzony z myślą o Klientach

zainteresowanych leasingiem pojazdów

używanych. Jesteśmy uznanym partnerem

producentów oraz autoryzowanych dealerów,

którzy gwarantują sprawność techniczną oraz

cenę odpowiadającą rzeczywistej wartości

oferowanego pojazdu.

W tym leasing samochodów używanych VAT

marża dla firm

Leasing samochodów używanych

VAT marża dla firm

Europejski Fundusz Leasingowy jest pionierem finansowania używanych

samochodów osobowych w leasingu VAT marża.

Korzyści z korzystania z tej formy nabycia samochodu:

Kupując używany samochód osobowy od osoby fizycznej lub z komisu, jego cena jest ceną

brutto i zazwyczaj nie ma możliwości odliczenia podatku VAT.

Gdyby taki samochód przyjąć do zwykłego leasingu operacyjnego, wszystkie czynsze

zostałyby powiększone o podatek VAT wg stawki 22% i tylko część z tego VAT-u

podlegałaby odliczeniu.

W przypadku leasingu VAT marża, czynsze nie są obciążane podatkiem VAT 22%!!

Podatek VAT naliczany jest tylko od różnicy pomiędzy ceną nabycia

pojazdu a cena jego zbycia, czyli de facto od odsetek leasingowych.

Leasingobiorca nie może odliczyć sobie tego podatku, ale jego kwota

jest i tak kilkukrotnie mniejsza niż w standardowym leasingu

operacyjnym lub kapitałowym.

Warunkiem zawarcia umowy leasingu VAT marża jest nabycie

używanego pojazdu od:

osoby fizycznej, osoby prawnej lub jednostki organizacyjnej nie posiadającej osobowości

prawnej nie będącej podatnikiem podatku VAT

podatnika podatku VAT, jeśli dostawa towarów używanych była zwolniona od podatku

(faktura z tzw. stawką "zw")

podatnika, który przy sprzedaży tych towarów zastosował opodatkowanie jedynie marży

(tzw. fakturę VAT marża)

Leasing IT

Ciągłe zmiany są istotą IT. Tworzone są nowe,

doskonalsze rozwiązania dla biznesu. Wiemy to

doskonale i dlatego stworzyliśmy dla Państwa firm

specjalną ofertę leasingową, dzięki której będziecie

użytkownikami najnowocześniejszego sprzętu

komputerowego, oprogramowania czy systemów

informatycznych.

Leasing obejmuje:

Oprogramowanie

Sprzęt:

(komputery, notebooki, serwery, drukarki , kopiarki,

urządzenia wielofunkcyjne, skanery, projektory, urządzenia telewizyjne i

radiotechniczne, aparaty cyfrowe, kasy fiskalne, UPS-y, centrale

telefoniczne, serwery telekomunikacyjne, sprzęt sieciowy)

Leasing

Leasing samochodów ciężarowych

Leasing maszyn i urządzeń

Wózki widłowe

Maszyny poligraficzne

Sprzęt gastronomiczny

Urządzenia do obróbki metalu, drewna i tworzyw

Leasing maszyn budowlanych

To produkt przygotowany dla klientów z branży

budowlanej.

Dotyczy leasingu maszyn budowlanych, m.in.:

koparek, spycharek, ładowarek, maszyn do

robót ziemnych, drogowych i budowlanych.

Leasing komunalny

Dla kogo?

Stroną zawieranej mowy może być również zakład budżetowy, spółka prawa

handlowego, a zakres przedmiotów objetych finansowaniem leasingiem jest

nieograniczony i obejmuje sprzęt nowy i używany - zależnie od preferencji i

posiadanych przez Klienta środków finansowych.

Kluczowe korzyści

Niewątpliwą korzyścią leasingu operacyjnego jest to, że nie powoduje on

wzrostu wskaźnika całkowitego zadłużenia jednostki samorządowej.

Inwestycja jest traktowana jako zobowiązanie pozabilansowe i nie jest

ujmowana w bilansie jednostki. Ta korzyść ma szczególne znaczenie przy

poszukiwaniu nowych źródeł finansowania inwestycji.

Leasing a dotacje unijne

Istnieje możliwość kwalifikowania leasingu do dofinansowania ze środków

unijnych. W tym zakresie oferujemy profesjonalne doradztwo w zakresie

pozyskania środków UE przy wykorzystaniu leasingu.

Leasing EUROPEJSKI

Europejski Fundusz Leasingowy podpisał umowę kredytową

z Europejskim Bankiem Inwestycyjnym, która pozwoli nam zaoferować małym i średnim

firmom leasing na wyjątkowo korzystnych warunkach.

Skorzystaj z pieniędzy, jakie Europa przeznacza na wsparcie polskiej przedsiębiorczości

.

Wśród tej grupy szczególne miejsce zajmują mikroprzedsiębiorstwa, podmioty zatrudniające mniej

niż 10 osób i mające sumę bilansową lub roczny obrót na poziomie niższym niż 2 mln EUR. Dzięki

naszej ofercie podniesiesz rentowność swojej firmy oraz poprawisz pozycję wobec konkurencji.

Wykorzystaj możliwości, które daje Ci Europejski Bank Inwestycyjny.

Co można sfinansować?

Oferta dotyczy środków trwałych, których wartość ofertowa znajduje się w przedziale od

20 000 EUR do 1 000 000 EUR dla MŚP oraz od 5 000 EUR do 250 000 EUR dla

mikroprzedsiębiorstw

w ramach programu mogą być również finansowane używane środki trwałe (oferta nie

dotyczy samochodów osobowych)

Kto może skorzystać z LEASINGU EUROPEJSKIEGO?

Oferta dotyczy jedynie małych i średnich przedsiębiorstw – firm, które spełniają wszystkie

poniższe kryteria:

zatrudniają mniej niż 250 pracowników

są spółkami autonomicznymi, czyli: mniej niż 25% kapitału jest kontrolowane przez inną osobę

prawną lub więcej niż 25% kapitału jest kontrolowane przez inną osobę prawną, lecz cała grupa

kapitałowa zatrudnia mniej niż 250 osób

Leasing nieruchomości

Oferta obejmuje leasing nieruchomości zabudowanych a także lokali

użytkowych. Finansujemy zarówno nieruchomości nowe jak i używane.

Nasza oferta skierowana jest zarówno do firm działających w segmencie

małych i średnich przedsiębiorstw (MŚP) oraz dla klientów

korporacyjnych. Kompleksowa oferta leasingu nieruchomości obejmuje:

wycenę nieruchomości,

raport prawny nieruchomości,

atrakcyjny pakiet ubezpieczeniowy,

współpracę z zarządcami nieruchomości,

współpracę z kancelariami prawnymi,

doradztwo w dziedzinie finansowania poprzez leasing,

doradztwo podatkowo-prawne.

Uwagi:

Finansujemy inwestycje w toku - przy współudziale LUKAS Banku. Bank kredytuje klienta przez

okres budowy, a następnie po jej zakończeniu EFL spłaca kredyt i podpisuje z klientem umowę

leasingu. Nie finansujemy natomiast niezabudowanych nieruchomości.

Nie leasingujemy nieruchomości w trakcie budowy, a także niezabudowanych gruntów.

Przykład-leasing a kredyt bankowy

Przedsiębiorca zajmujący się transportem. Zamierza nabyć

samochód dostawczy , którego wartość wynosi 50tyś zł. W

pierwszym przypadku środek trwały finansowany jest za

pośrednictwem leasingu operacyjnego , w drugim za pośrednictwem

tradycyjnego kredytu zaciągniętego w banku.

Zalożenia Leasing:

opłata wstępna dotycząca leasingu samochodu wynosi 10proc, jego

wartości

przedsiębiorca płaci 36 miesięcznych rat w wysokości 1500zł każda

opłata końcowa wynosi 7proc , wartości samochodu

przedsiębiorca płaci podatek dochodowy według aktualnej stawki 19

proc,

Założenia Kredyt bankowy:

prowizja banku za przyznanie kredytu wynosi 1 proc,

oprocentowanie kredytu wynosi 17 proc , w skali roku,

kwota kredytu spłacana jest w 36 równych miesięcznych ratach po

1389zł każda,

oprocentowanie naliczane jest od wartości niespłaconego kredytu,

przedsiębiorca płaci podatek dochodowy według stawki 19 proc.

Wyliczenie kosztów inwestycji w okresie spłaty leasingu/kredytu

Leasing

Kredyt bankowy

Wartość samochodu

50000

50000

Opłata wstępna (10%)

5000 500 (Prowizja)

Liczba rat

36

36

Wysokość raty

1500

1731,44

Wartość rat

54000

62331,84

Wartość końcowa (7%)

3500

Amortyzacja (jako koszt)

0

30000

Odsetki

0

12332

Razem

62500

92831,84

Wydatki stanowiące koszt uzyskania

przychodu

59000

42832

Zaoszczędzony podatek (19%)

11210

8138,08

Całkowite koszty związane z umową

51290

84693,76

Zalety leasingu

Łatwiejszy dostęp wynikający z łagodniejszych kryteriów

oceny

Uproszczona procedura pozwalająca z reguły na zawarcie

umowy w ciągu 1 tygodnia

Na ogół niższy udział własny w postaci wstępnej opłaty

leasingowej

Łagodniejsze i tańsze zabezpieczenia wynikające z tego,

że przedmiot leasingu stanowi własność finansującego

Ewentualne korzyści podatkowe wynikające z rozliczania

całej opłaty w koszty

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

270.MSU 1-Zadanie na leasing -prezentacja na wyklad, Leasing

leasing prezentacja leasing

prezentacja leasing jako nowoczesna i efektywna ekonomicznie forma finansowania inwestycji

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

lab5 prezentacja

Prezentacja 18

Materialy pomocnicze prezentacja maturalna

Prezentacja na seminarium

Lato prezentacja 3

Prezentacja1

więcej podobnych podstron