prof. dr hab. Jerzy Gierusz

Katedra Rachunkowości

Uniwersytet Gdański

Ewidencja i pomiar wyniku

finansowego przy realizacji

kontraktów długoterminowych

1. Wprowadzenie

2. Umowy o budowę w świetle MSR 11, KSR 3 i

uor

3. Podział umów o budowę

4. Przychody i koszty umów budowlanych

5. Metody pomiaru wyniku z kontraktu

6. Przykład liczbowy

7. Ocena przyjętych rozwiązań

1. Wprowadzenie

Problemy badawcze:

1. W jakiej wysokości w trakcie realizacji

kontraktu ujawniać w rachunku zysków i

strat przychody, koszty i wynik finansowy?

2. Gdzie w bilansie i w jakiej wartości

wykazywać osiągnięte przychody i

poniesione koszty, których nie uznano w

rachunku zysków i strat?

1. Wprowadzenie

Zasady rachunkowości „rywalizujące”

ze sobą przy pomiarze wyniku:

1. Ostrożności

2. Współmierności

3. Memoriału

1. Wprowadzenie

Regulacje prawne:

1.

Ustawa o rachunkowości, art. 34a – 34d

2.

Krajowy Standard Rachunkowości Nr 3 „Niezakończone

usługi budowlane” (Dz.U. Min.Fin. z 2006 r. Nr 13 poz. 93)

3.

MSR Nr 11 „Umowy o budowę” (obowiązuje od 1.01.1995

r.)

4.

Komentarz do art. 40, IV Dyrektywy UE

5.

Brytyjski Statement of Standard Accounting Practice

(SSAP) No 9 „Stocks and Long-Term Contracts”

6.

Amerykański, Accounting Research Bulletins (ARB) No 45

„Long-Term Construction – Type Contracts”

7.

Deklaracja stanowiska AICPA 81-1 „Accounting for

Performance of Construction – Type and Certain

Production Type Contracts”

2. Umowy o budowę w

świetle MSR 11, KSR 3 i uor

Umowa o budowę (a construction contract)

według MSR 11 oznacza odrębnie

wynegocjowany kontrakt, którego

przedmiotem jest zbudowanie określonego

składnika majątku trwałego lub kombinacji

tych składników, ściśle powiązanych lub

wzajemnie zależnych ze względu na

projekt, technologię lub funkcje użytkowe.

Wg SSAP-9 i IV Dyrektywy UE kontrakt jest

długoterminowy jeżeli okres jego realizacji

przekracza rok.

2. Umowy o budowę w

świetle MSR 11, KSR 3 i uor

Wg KSR 3 Usługi budowlane są to usługi polegające na

budowie, odbudowie, ulepszeniu (przebudowie, rozbudowie,

nadbudowie, modernizacji), rozbiórce i remoncie konstrukcji

połączonych z gruntem w sposób trwały, wykonanych z

materiałów budowlanych i elementów składowych,

będących wynikiem prac (robót) budowlanych. W

szczególności są to usługi (prace, roboty) polegające na:

a) przygotowaniu terenu pod budowę,

b) wznoszeniu kompletnych budynków i budowli lub ich części

oraz wykonywaniu robót wchodzących w zakres inżynierii

lądowej i wodnej,

c) wykonywaniu instalacji budowlanych,

d) wykonywaniu wykończeniowych robót budowlanych,

e) rekultywacji środowiska po rozbiórce budynków lub budowli.

2. Umowy o budowę w

świetle MSR 11, KSR 3 i uor

Umowy o budowę według ustawy o rachunkowości:

1.

Art. 34a-34d ustawy,

2.

Umowy na wykonanie usług (w tym budowlanych), o

okresie realizacji dłuższym niż 6 miesięcy,

3.

Usługa winna być wykonana na dzień bilansowy w istotnym

stopniu,

4.

Opisywane metody należy stosować na moment bilansowy,

5.

Przepisów art. 34a-34d można nie stosować jeżeli udział

przychodów z nie zakończonych usług na dzień bilansowy

nie jest istotny,

6.

Istnieje obowiązek weryfikacji – nie później niż na dzień

bilansowy:

- metod pomiaru stopnia zaawansowania usług,

- całkowitych kosztów wykonania usług,

- całkowitych przychodów z kontraktu.

2. Umowy o budowę w

świetle MSR 11, KSR 3 i uor

Cechy szczególne usług budowlanych:

1.

Są to projekty niepowtarzalne, wykonywane na

indywidualne zamówienie.

2.

Długi okres realizacji, obejmujący przynajmniej jeden

moment bilansowy.

3.

Zmienność zakresu wykonywanych robót rodzi trudności

w ustaleniu ostatecznej ceny i planowanych kosztów.

4.

Istnieje wysoki stopień ryzyka niewykonania kontraktu.

5.

Częściowe finansowanie robót przez inwestora w trakcie

realizacji projektu.

6.

Znaczna ilość podwykonawców.

7.

Obiekt jest nieruchomy, a plac budowy znajduje się

często poza siedzibą jednostki.

2. Umowy o budowę w

świetle MSR 11, KSR 3 i uor

Inne rodzaje usług, do których można

stosować regulacje art. 34a - 34d uor

1.

Montaż maszyn, urządzeń, linii technologicznych.

2.

Usługi projektowe, geologiczne, kartograficzne.

3.

Usługi informatyczne (wdrażanie rozbudowanych

systemów informatycznych).

4.

Usługi remontowe (np. statków).

5.

Usługi konsultingowe.

(o ile trwają ponad 6 miesięcy, a na moment

bilansowy nie zostały zakończone).

2. Umowy o budowę w

świetle MSR 11, KSR 3 i uor

Regulacji art. 34a – 34d uor nie

stosuje się w odniesieniu do:

- usług transportowych, pralniczych,

- ciągłych dostaw wody, energii

elektrycznej, ciepła,

- produkcji statków, turbin, lokali itp.

3. Podział umów o

budowę

Podział ze względu na zakres:

1. Pojedynczy obiekt (np. most,

budynek, zapora).

2. Wieloelementowe składniki majątku

(np. zakład produkcyjny).

3. Podział umów o

budowę

Podział ze względu na metodologię ustalania ceny:

1.

Umowa o cenach ryczałtowych, zwanych także

stałymi, jest to umowa w której zamawiający i wykonawca

umawiają się na stosowanie określonej w umowie stałej

ceny lub stawki za wybudowaną jednostkę produktu.

Większe ryzyko ponosi wówczas wykonawca, dlatego

umowa taka może zawierać:

a)

stałą cenę, z możliwością jej korygowania ze względu na

zmiany wskaźników poziomu cen,

b)

stałą cenę oraz klauzulę dopuszczającą możliwość jej

renegocjacji w razie zajścia określonych w umowie

okoliczności,

c)

stałą cenę powiększoną o przyznawaną okresowo premię

za terminową i właściwą jakościowo realizację umowy,

d)

stałą cenę, która jest uwarunkowana osiągnięciem ściśle

określonych wskaźników.

3. Podział umów o

budowę

Umowa z ceną „koszt plus” jest to kontrakt, w którym

zamawiający i wykonawca umawiają się, że wykonawcy są

zwracane przez zamawiającego określone, rzeczywiste lub

planowane, koszty wykonania umowy, powiększone o

ustalony procent zysku liczony od tych kosztów lub o stałą

stawkę zysku. Umowa taka może zawierać:

a) gwarancję zwrotu poniesionych przez wykonawcę

rzeczywistych lub uznanych za racjonalne kosztów jej

realizacji i wypłaty wykonawcy dodatkowej premii

motywacyjnej,

b) gwarancję zwrotu poniesionych przez wykonawcę

rzeczywistych lub uznanych za racjonalne kosztów jej

realizacji i wypłaty okresowej premii wykonawcy,

c) gwarancję zwrotu rzeczywistych kosztów jej realizacji oraz

wypłaty wykonawcy zysku o ustalonej kwotowo wysokości.

3. Podział umów o

budowę

Umowa (lub grupa umów) ma charakter

pojedynczej umowy (pojedynczych umów),

jeżeli spełnia następujące warunki:

a)

dla każdego przedmiotu umowy przedłożono

odrębną ofertę,

b)

każdy z przedmiotów umowy był (lub może być)

oddzielnie negocjowany, a wykonawca i

zamawiający mieli możliwość zaakceptowania

lub odrzucenia każdej z części umowy dotyczącej

tego pojedynczego przedmiotu umowy, oraz

c)

można określić koszty i przychody dotyczące

każdego przedmiotu umowy.

3. Podział umów o

budowę

Grupę umów zawartych z jednym lub

wieloma zamawiającymi traktuje się

jako pojedynczą umowę budowlaną, jeżeli:

a) grupa umów jest negocjowana łącznie,

b) wykonywanie umów jest tak bardzo

powiązane ze sobą, że w rzeczywistości są

one częścią pojedynczego projektu, a

marża zysku jest jedna dla całej grupy

umów, oraz

c) umowy są realizowane na jednym placu

budowy jednocześnie lub jedna po drugiej.

4. Przychody i koszty umów

budowlanych

Obiektem rachunku kosztów jest każdy odrębnie realizowany kontrakt

(umowa)

Przychody z umowy

Wstępnie uzgodniona cena wyrażająca wartość należnej

zapłaty, korygowana o:

1)

zmiany przychodu – wynikające z uzgodnionej miedzy stronami

modyfikacji zakresu robót objętych umową lub z powodu zmian

cen, stawek, taryf,

2)

roszczenia wykonawcy – wyrażające kwoty jakie chce on

otrzymać od zleceniodawcy z tytułu zwrotu kosztów nie

wliczonych w cenę np. z powodu opóźnień w dostarczeniu

dokumentacji przez zamawiającego,

3)

zachęty materialne (premie), za dotrzymanie lub przyspieszenie

terminu wykonania robót,

4)

kary umowne wobec np. niedotrzymania terminów wykonania

robót, nieosiągnięcia zagwarantowanych zdolności

produkcyjnych.

4. Przychody i koszty umów

budowlanych

Koszty realizacji umowy, naliczone od daty zawarcia

kontraktu do dnia jego ostatecznego zakończenia.

I. Koszty odnoszące się bezpośrednio do konkretnego

kontraktu:

- związane z budową koszty robocizny, łącznie z kosztami

nadzoru,

- koszty materiałów zużytych do budowy,

- amortyzacja maszyn i urządzeń wykorzystywanych przy

realizacji kontraktu,

- koszt przemieszczania maszyn, urządzeń i materiałów na

miejsce budowy i z powrotem,

- koszty wynajęcia środków trwałych,

- koszty projektowania i pomocy technicznej bezpośrednio

powiązane z kontraktem,

- koszty napraw i prac gwarancyjnych.

4. Przychody i koszty umów

budowlanych

II. Koszty ogólnie powiązane z danym

kontraktem:

- ubezpieczenia ,

- koszty projektowania i pomocy technicznej nie

związane bezpośrednio z konkretnym kontraktem,

- koszty ogólne budowy (np. przygotowania listy płac

personelu),

- koszty finansowania zewnętrznego (prowizje,

odsetki i różnice kursowe od zobowiązań

zaciągniętych na realizację kontraktu).

III. Inne koszty, którymi obciąża się zamawiającego

na mocy umowy (koszty ogólne i administracyjne,

koszty uzbrojenia terenu itp.).

4. Przychody i koszty umów

budowlanych

Koszty poniesione przed dniem

zawarcia umowy, są kosztami okresu

ich poniesienia, chyba że są

bezpośrednio związane z umową,

można je zidentyfikować, wyodrębnić

i wiarygodnie wycenić, a ponadto

prawdopodobieństwo zawarcia

umowy jest znaczne.

4. Przychody i koszty umów

budowlanych

Zgodnie z definicją kosztu wytworzenia zawartą w art.

28 ust. 3 ustawy, z kosztów umowy budowlanej

wyłącza się koszty stałe niewykorzystanych

normalnie mocy produkcyjnych. Są to np. koszty

nieplanowanych (nie przewidzianych w globalnym

budżecie kosztów umowy), postojów maszyn i

urządzeń lub pracowników budowy. Aby ustalić

koszty stałe niewykorzystanych normalnie mocy

produkcyjnych niezbędny jest odpowiedni system

rachunkowości zarządczej oraz ustalenie normalnych

zdolności produkcyjnych dla poszczególnych

zasobów wykorzystywanych do realizacji umowy.

4. Przychody i koszty umów

budowlanych

Nie zalicza się do kosztów umowy kosztów

niepowiązanych z działaniami

wynikającymi z wykonywania umowy, ani też

nie dotyczących określonej umowy, jak np.:

a)

kosztów ogólnych, których zwrot nie jest

przewidziany w warunkach umowy,

b)

kosztów sprzedaży, promocji i marketingu,

c)

kosztów prac badawczych i rozwojowych,

których zwrot nie jest przewidziany w

umowie,

d)

kosztów finansowych.

5. Metody pomiaru wyniku z

kontraktu

Wiodącą jest metoda stopnia

zaawansowania. Przychody z wykonania nie

zakończonej usługi ustala się proporcjonalnie do

stopnia jej zaawansowania w okresie od dnia

zawarcia umowy do dnia bilansowego, po

odliczeniu przychodów odniesionych na

rachunek zysków i strat w ubiegłych okresach

sprawozdawczych.

Warunkiem zastosowania opisywanej procedury

jest możliwość wiarygodnego pomiaru zakresu

wykonanych robót oraz dysponowanie

aktualnym budżetem kosztów całego kontraktu.

5. Metody pomiaru wyniku z

kontraktu

Stopień zaawansowania prac mierzy się:

1)

udziałem kosztów poniesionych od dnia zawarcia umowy

do dnia ustalenia przychodu, w całkowitych kosztach

wykonania usługi (jest to metoda kosztowa) lub

2)

liczbą przepracowanych godzin bezpośrednich wykonania

usługi lub

3)

na podstawie obmiaru wykonanych prac lub

4)

innymi metodami, jeżeli odzwierciedlają one w sposób

wiarygodny stopień zaawansowania usługi.

Istotą opisywanej metody jest pomiar przychodu ze sprzedaży

nie według wystawionych faktur lecz w relacji

(proporcjonalnie) do stopnia realizacji umowy (np. w

stosunku do poniesionych kosztów).

5. Metody pomiaru wyniku z

kontraktu

Pomiar stopnia zaawansowania

metodą kosztową:

stopień zaawansowania

umowy obliczony

metodą kosztową

=

koszty umowy rzeczywiście poniesione od daty jej

rozpoczęcia

do dnia bilansowego

koszty umowy

rzeczywiście poniesione

od daty jej rozpoczęcia

do dnia bilansowego

+

wymagające jeszcze

poniesienia koszty

niezbędne do pełnego

wykonania umowy

wynikające z aktualnego

globalnego budżetu kosztów

umowy

5. Metody pomiaru wyniku z

kontraktu

1.

Jeżeli umowa przewiduje, że jej rozliczenie następuje za

pomocą cen stałych, wówczas szacowany przychód za okres t

ustala się według wzoru:

(1)

2.

Jeżeli umowa przewiduje, że jej rozliczenie następuje za

pomocą cen „koszty plus”, wówczas szacowany przychód za

okres t ustala się według wzoru:

(2)

Koszty wykazuje się w wielkościach rzeczywistych, uznawanych

za racjonalne.

1

1

t

P

P

WZ

x

P

t

P

...

%

)

(

%

%

1

1

t

t

P

P

WZ

x

Z

WZ

x

K

P

5. Metody pomiaru wyniku z

kontraktu

Przypadek szczególny

Jeżeli poziom realizacji kontraktu mierzy się inną

metodą niż relacją kosztów faktycznie poniesionych

do całkowitych kosztów umowy (np. w drodze

obmiaru wykonanych prac), wówczas nie tylko

przychody ustalane są w proporcji do stopnia

zaawansowania usługi lecz również koszty.

Ujmuje się je w rachunku zysków i strat w takiej części

całkowitych kosztów umowy, jaka odpowiada

stanowi realizacji usług, po odliczeniu kosztów

wykazanych w rachunku zysków i strat w okresach

ubiegłych i przy uwzględnieniu straty na umowie.

5. Metody pomiaru wyniku z

kontraktu

Przypadek szczególny.

Wówczas przychody ustala się według

wzorów (1) lub) (2), koszty natomiast:

)

(

...

%

3

1

1

t

K

K

WZ

x

K

t

K

Metoda zysku zerowego

Jeżeli na dzień bilansowy:

1)

umowa lub cena są kwestionowane lub

2)

nie można wiarygodnie oszacować

stopnia zaawansowania usługi lub

3)

kompletność i poprawność ustalania

dotychczas poniesionych kosztów

wykonania umowy budzi zastrzeżenia lub

4)

jednostka nie posiada aktualnego

globalnego budżetu kosztów umowy,

wówczas stosujemy metodę zysku zerowego.

5. Metody pomiaru wyniku z

kontraktu

5. Metody pomiaru wyniku z

kontraktu

Metoda zysku zerowego

Przychód ustala się w wysokości

poniesionych w danym okresie kosztów,

nie wyższych jednak od kosztów, których

zafakturowanie w przyszłości jest

prawdopodobne.

)

(

...

5

1

1

t

P

P

K

t

P

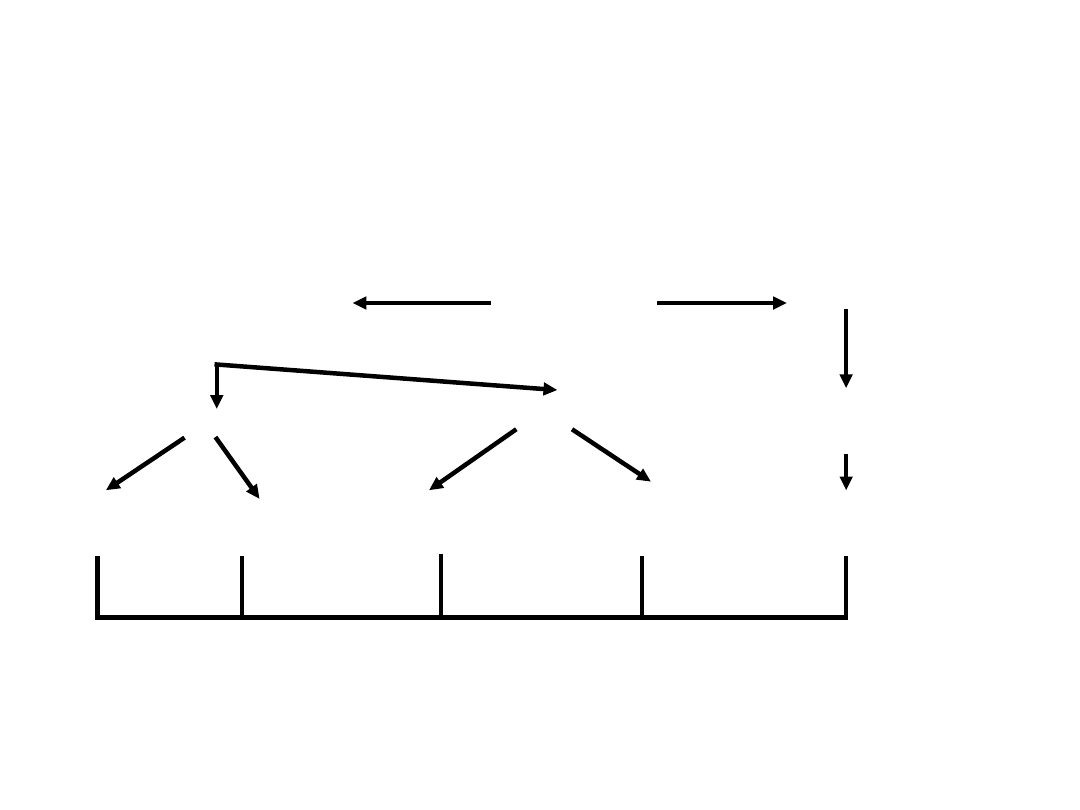

2.4. Kontrakty długoterminowe

Metody pomiaru wyniku finansowego z kontraktów długoterminowych

według ustawy o rachunkowości

Metoda stopnia

zaawansowania (możliwy

wiarygodny pomiar stopnia

zaawansowania i znane są

całkowite koszty wykonania

usługi)

Moment bilansowy

Metoda zysku zerowego

Pomiar stopnia

zaawansowania wg

poniesionych kosztów

Pomiar stopnia

zaawansowania wg ilości

rgodz. obmiaru prac itp..

Brak wiarygodnego pomiaru

stopnia zaawansowania lub

nieznajomość całkowitych

kosztów projektu

Koszty

rzeczywiste

Przychód

wg stopnia

zaawansowania

Koszty

wg stopnia

zaawansowania

Przychody

wg stopnia

zaawansowania

Przychody

w wysokości

kosztów rzeczywistych

Ujawnienie w rachunku zysków i strat

5. Metody pomiaru wyniku z

kontraktu

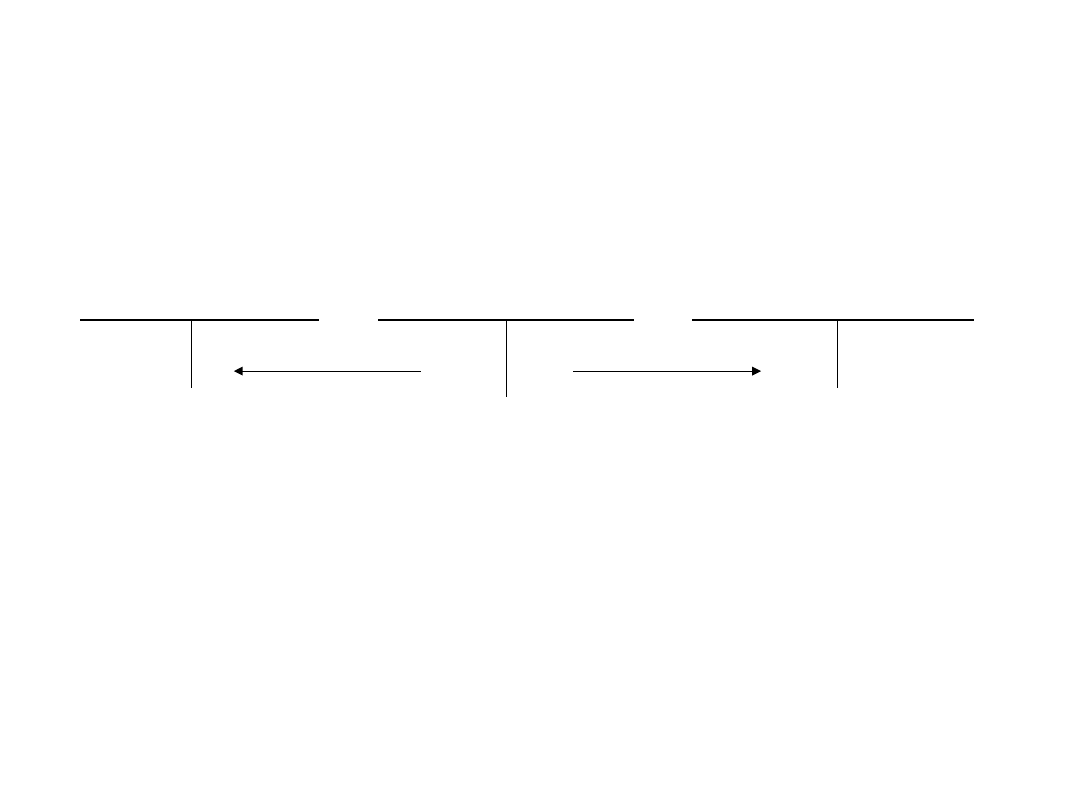

Metoda stopnia zaawansowania – ewidencja przychodów

Rozliczenie przychodów

Przychody ze sprzedaży

z umów budowlanych

Należności od odbiorców

1

2

Konto „Rozliczenie przychodów z umów budowlanych” może wykazywać dwa salda:

1)

Wn – ujawniane w pozycji B IV aktywów – krótkoterminowe rozliczenia

miedzyokresowe (aktywa z tytułu niezakończonych umów budowlanych), jest

to nadwyżka przychodów szacowanych nad należnościami zafakturowanymi.

2)

Ma – ujawniane w pozycji B IV pasywów – Rozliczenia międzyokresowe, jest to

nadwyżka należności zafakturowanych ponad przychodami szacowanymi

5. Metody pomiaru wyniku z

kontraktu

Metoda stopnia zaawansowania – ewidencja kosztów

Koszty

Rozliczenie kosztów Koszt wytworzenia

działalności podstawowej umów budowlanych

sprzedanych produktów

1

2

Konto „Rozliczenie kosztów umów budowlanych” może wykazywać dwa salda:

1)

Wn – ujawniane w pozycji B IV aktywów – krótkoterminowe rozliczenia

miedzyokresowe (czynne rozliczenia międzyokresowe kosztów), jest to

nadwyżka kosztów poniesionych nad kosztami szacowanymi.

2)

Ma – ujawniane w pozycji B IV pasywów – Rozliczenia międzyokresowe

(bierne rozliczenia międzyokresowe kosztów), jest to nadwyżka kosztów

szacowanych ponad koszty poniesione.

5. Metody pomiaru wyniku z

kontraktu

Metody:

- stopnia zaawansowania lub

- zysku zerowego

należy stosować na moment bilansowy.

W ciągu roku można także stosować

metody:

- częściowego fakturowania,

- zakończonego kontraktu.

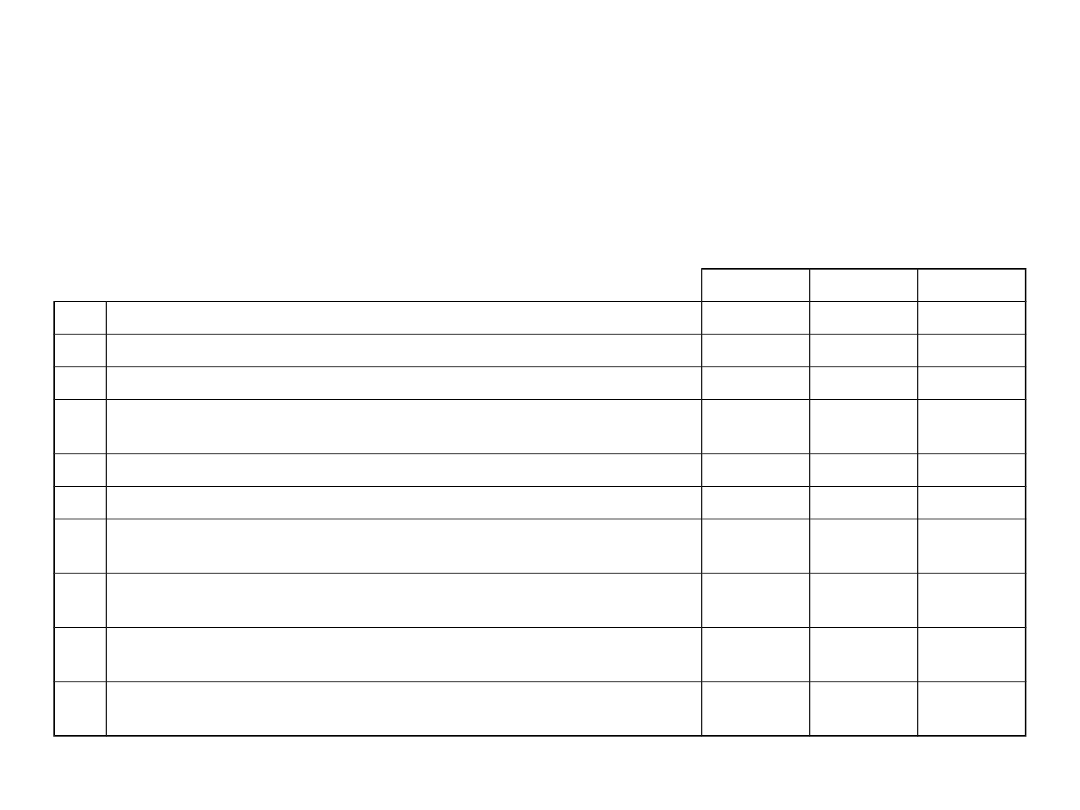

6. Przykład liczbowy

Założenia (w tys. zł i tys. robgodz.):

I rok

II rok

III rok

1.

Całkowity przychód z kontraktu

14.000

14.000

14.000

2.

Korekta przychodu

150

3.

Przychód z kontraktu po zmianie

14.000

14.150

14.150

4.

Zafakturowana sprzedaż narastająco (w danym roku)

4.560

9.940

(5.380)

14.150

(4.210)

5.

Szacowane koszty kontraktu

12.400

12.570

12.570

6.

Szacowana ilość roboczogodzin

620

640

640

7.

Koszty rzeczywiście poniesione na moment bilansowy (w

danym roku)

4.710

8.800

(4090)

12.570

(3.770)

8.

Rzeczywista ilość przepracowanych roboczogodzin

(narastająco)

186

397

640

9.

Szacowany stopień zaawansowania prac mierzony poziomem

kosztów (7/5 x 100 %)

38 %

70 %

100 %

10.

Szacowany stopień zaawansowania prac mierzony ilością

przepracowanych robgodz. (8/6 x 100 %)

30 %

62 %

100 %

6. Przykład liczbowy

Rozwiązanie

1. Metoda częściowego fakturowania robót

Pomiar wyniku finansowego w poszczególnych latach realizacji kontraktu:

Kwoty narastająco

Kwoty uznane w

latach ubiegłych

Kwoty uznane w

roku bieżącym

Rok I

Przychody

4.560

4.560

Koszty

4.710

4.710

Wynik finansowy

-150

-150

Rok II

Przychody

9.940

4.560

5.380

Koszty

8.800

4.710

4.090

Wynik finansowy

1.140

-150

1.290

Rok III

Przychody

14.150

9.940

4.210

Koszty

12.570

8.800

3.770

Wynik finansowy

1.580

1.140

440

6. Przykład liczbowy

2. Metoda stopnia zaawansowania, zakres wykonanych prac mierzony poziomem

kosztów

Pomiar wyniku finansowego w poszczególnych latach realizacji kontraktu:

Kwoty narastająco

Kwoty uznane w

latach ubiegłych

Kwoty uznane w

roku bieżącym

Rok I

Przychody (14.000 x 0.38)

5.320

5.320

Koszty

4.710

4.710

Wynik finansowy

610

610

Rok

II

Przychody (14.150 x 0,7)

9.905

5.320

4.585

Koszty

8.800

4.710

4.090

Wynik finansowy

1.105

610

495

Rok

III

Przychody

14.150

9.905

4.245

Koszty

12.570

8.800

3.770

Wynik finansowy

1.580

1.105

475

6. Przykład liczbowy

3. Metoda stopnia zaawansowania, zakres wykonanych prac mierzony ilością

przepracowanych roboczogodzin

Pomiar wyniku finansowego w poszczególnych latach realizacji kontraktu:

Kwoty

narastająco

Kwoty uznane w

latach ubiegłych

Kwoty uznane w

roku bieżącym

Rok I

Przychody (14.000 x 0.3)

4.200

4.200

Koszty (12.400 x 0,3)

3.720

3.720

Wynik finansowy

480

480

Rok

II

Przychody (14.150 x 0,62)

8.773

4.200

4.573

Koszty (12.570 x 0,62)

7.793

3.720

4.073

Wynik finansowy

980

480

500

Rok

III

Przychody

14.150

8.773

5.377

Koszty

12.570

7.793

4.777

Wynik finansowy

1.580

980

600

6. Przykład liczbowy

4. Metoda zysku zerowego

Pomiar wyniku finansowego w poszczególnych latach realizacji kontraktu:

Kwoty narastająco

Kwoty uznane w

latach ubiegłych

Kwoty uznane w

roku bieżącym

Rok I

Przychody

4.560

4.560

Koszty

4.710

4.710

Wynik finansowy

-150

-150

Rok

II

Przychody

8.650

4.560

4.090

Koszty

8.800

4.710

4.090

Wynik finansowy

-150

-150

0

Rok

III

Przychody

14.150

8.650

5.500

Koszty

12.570

8.800

3.770

Wynik finansowy

1.580

-150

1.730

6. Przykład liczbowy

Porównanie kwot wyniku finansowego – w zależności od przyjętej procedury

pomiaru – w kolejnych latach realizacji kontraktu

Lp.

Zastosowana metoda

Rok I

Rok II

Rok III

Razem

1.

Wystawionych faktur

-150

1290

440

1580

2.

Stopnia zaawansowania

wyrażonego poziomem kosztów

610

495

475

1580

3.

Stopnia zaawansowania

wyrażonego ilością roboczogodzin

480

500

600

1580

4.

Zysku zerowego

-150

0

1730

1580

7. Ocena proponowanych

rozwiązań

1.

W metodzie „stopnia zaawansowania” na plan pierwszy wysuwa się zasadę

współmierności, ograniczając zasadę memoriału.

2.

Metoda ta gwarantuje zachowanie jednakowej, średniej rentowności dla

wszystkich lat realizacji umowy (w przykładzie ok. 11 %).

3.

W stosowanej „awaryjnie” metodzie zysku zerowego najważniejsza jest zasada

ostrożnej wyceny – zasady współmierności i memoriału schodzą na plan dalszy.

4.

Istnieje realne niebezpieczeństwo, iż w kosztach wyznaczających stopień

zaawansowania usługi ujęte zostaną pozycje, których odzyskanie w przyszłości

należy uznać za mało prawdopodobne.

5.

Nie wydaje się możliwe aby przedsiębiorstwo z własnej woli uznało, iż nie może w

sposób wiarygodny wyznaczyć stopnia zaawansowania robót – co oznacza

konieczność stosowania metody „zysku zerowego”.

6.

Przy wykorzystaniu opisanych metod przedsiębiorstwo wykazuje kilka wyników

finansowych:

- zgodny z zasadą memoriału (wystawione faktury),

- zgodny ze stopniem zaawansowania,

- kasowy (cash flow),

- podatkowy (dochód do opodatkowania).

7.

Rachunek zysków i strat nie oddziela przychodów wynikających z wystawionych i

zaakceptowanych przez odbiorców faktur, od tej części która wynika jedynie z

szacunków.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

wykład 3 - rachunek kosztów - 07.01.2012

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

Wyklad 3 rachunek kosztow 2

Wykład 4 Rachunek kosztów standardowych

wykład 2 rachunek kosztów ) 10 2011

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

479 Wyklad 2 rachunek kosztow 2 utrata wartosci aktywow

M.Walczak - wyklad 3 - rachunek kosztów ciąg dalszy, Zarządzanie, rachunkowość - wykłady, notatki, P

Rachunkowość zarządcza wykłady, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów, Rachunek koszt

Wyklad 6 rachunek kosztow 2

Wykład 1 Rachunek kosztów

r.kosz, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-testy i

480 Wyklad 3 rachunek kosztow 2 Nieruchomosci Sopot 2008

Wykład 4 rachunek kosztow 2 rezerwy

więcej podobnych podstron