prof. dr hab. Jerzy Gierusz

Katedra Rachunkowości

Uniwersytet Gdański

Propozycje zmian w układzie i treści

rachunku zysków i strat

Celem wystąpienia jest wskazanie na mankamenty

stosowanej obecnie formuły zysków i strat oraz zaproponowanie

nowych rozwiązań w tym obszarze. Jest to głos w dyskusji nad

projektem nowego standardu przygotowywanym przez KMSR.

1.

Przeobrażenia otoczenia gospodarczego i prawnego

przedsiębiorstw.

2.

Kierunki ewolucji systemu rachunkowości.

3.

Wady obowiązującej formuły rachunku zysków i strat.

4.

Założenia przedkładanego rozwiązania.

5.

Wartość informacyjna nowego układu rachunku zysków i strat.

1. Przeobrażenia otoczenia gospodarczego i

prawnego przedsiębiorstw

1. Rosnąca, globalna konkurencja, skutkująca coraz

wyższym ryzykiem prowadzenia działalności,

2. Szybki postęp w technice i technologii produkcji,

zorientowanie na jakość i czas, przez co następuje

skrócenie cyklu życia wyrobów,

3. Wahania wartości aktywów i pasywów,

4. Wzrost znaczenia zasobów dotychczas nie

uznawanych za aktywa – kapitału intelektualnego i

wewnętrznie generowanej marki,

5. Rozejście się prawa bilansowego i podatkowego.

2. Kierunki ewolucji systemu rachunkowości

Szerokie definicje kosztów i przychodów przyjęte przez prawo

bilansowe,

Przez koszty i straty rozumie się uprawdopodobnione zmniejszenia w

okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie

określonej wartości, w formie zmniejszenia wartości aktywów, albo

zwiększenia wartości zobowiązań i rezerw, które doprowadzą do

zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny

sposób niż wycofanie środków przez Udziałowców lub właścicieli (art. 3

ust. 1 pkt.31).

Przez przychody i zyski rozumie się uprawdopodobnione powstanie w

okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie

określonej wartości, w formie zwiększania wartości aktywów, albo

zmniejszania wartości zobowiązań, które doprowadzą do wzrostu kapitału

własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie

środków przez udziałowców lub właścicieli (art. 3 ust. 1 pkt.30

)

2. Kierunki ewolucji systemu rachunkowości

Pozycje kosztów i przychodów odnoszone wprost na kapitał własny,

skutki:

• przeszacowania środków trwałych (art. 31, ust.4),

• błędów podstawowych (art. 54, ust.3),

• zmian zasad rachunkowości, w tym zastosowania przepisów o leasingu i

kontraktach długoterminowych w stosunku do umów podpisanych przed

1.01.2002,

• przeszacowania inwestycji długoterminowych (art. 35, ust.4, art. 30, ust.4),

oraz

• koszty emisji akcji poniesione przy powstawaniu spółki akcyjnej lub

podwyższeniu jej kapitału zakładowego (art. 36, ust. 2b),

• odpisane, przedawnione, umorzone, nieściągalne zobowiązania i należności

o charakterze publiczno – prawnym nie obciążające kosztów (art. 3, ust. 1

pkt.32),

• bezwarunkowo umorzone zobowiązania w drodze postępowania

naprawczego lub układowego (art. 36, ust. 2d),

• rezerwy i aktywa z tytułu odroczonego podatku dochodowego, dotyczące

operacji rozliczanych z kapitałem (funduszem) własnym (art. 37, ust. 9),

• skutki zbycia (umorzenia) akcji własnych, udziałów własnych.

2. Kierunki ewolucji systemu rachunkowości

Nowe regulacja prawa bilansowego

1. Inwestycje w nieruchomości

2. Rezerwy na operacje w toku

3. Utrata wartości aktywów

4. Kontrakty długoterminowe

Obszary te charakteryzuje istnienie wielu

elementów subiektywnego wyboru

2. Kierunki ewolucji systemu

rachunkowości

1. Coraz więcej w księgach szacunków, prognoz i

przewidywań,

2. Powstaje pytanie: czy w ogóle ująć dane

zjawisko (np. aktywa z tytułu odroczonego

podatku dochodowego) i w jakiej kwocie?

3. Ujawniają się koszty i przychody będące

rezultatem realnych transakcji (kupno, sprzedaż,

zużycie)

oraz

stanowiące

wyraz

zdarzeń

przyszłych i niepewnych (np. rezerwy),

2. Kierunki ewolucji systemu

rachunkowości

4. Powstają wyniki cząstkowe o różnym

prawdopodobieństwie ich realizacji,

5. Następuje ograniczenie sprawdzalności

informacji (odejście od kosztu historycznego), ma

rzecz wzrostu ich użyteczności (przyjęcie za

podstawę wyceny wartości godziwej),

6. Rośnie rola polityki rachunkowości.

2. Kierunki ewolucji systemu rachunkowości

Ograniczenia tradycyjnej systematyki kosztów

Zjawisk tych nie uwzględnia tradycyjny podział

kosztów dla

potrzeb wyceny zapasów produktów i pomiaru

wyniku

finansowego, wyodrębnia się bowiem:

1. Koszty bezpośrednie i pośrednie

2. Koszty produkcji i okresu

3. Koszty zrealizowane i niezrealizowane

4. Koszty zmienne i stałe

2.

Kierunki

ewolucji

systemu

rachunkowości

Kryterium podziału: źródła ponoszenia kosztów i strat

1. Koszty i straty pierwotne:

- amortyzacja,

- usługi obce,

- zużycie materiałów, - wartość sprzedanych towarów,

- zużycie energii obcej,- odsetki i różnice kursowe

- wygrodzenia.

(zrealizowane).

2

. Koszty publicznoprawne:

- podatki (w tym dochodowe, akcyzowy, VAT nie rozliczany),

- narzuty na wynagrodzenia,

- inne (ZFŚS, PFRON).

3. Koszty i straty naliczane z mocy prawa bilansowego:

- odpisy z tytułu utraty wartości aktywów,

- rezerwy,

- rozliczenia międzyokresowe bierne,

- przeszacowanie inwestycji,

- odsetki i różnice kursowe naliczone na moment bilansowy.

2.

Kierunki

ewolucji

systemu

rachunkowości

Kryterium podziału: pewność ponoszenia kosztów i strat

1. Koszty (i straty) poniesione

- koszty i straty pierwotne (amortyzacja, zużycie materiałów, ...)

- koszty publicznoprawne (podatki, narzuty na wynagrodzenia…)

- straty ze zbycia środków trwałych, wartości niematerialnych i

prawnych, materiałów …

2. Koszty domniemane

- odpisy z tytułu utraty wartości aktywów

- przeszacowanie inwestycji

3. Koszty odwracalne

- rezerwy na odroczony podatek dochodowy

3. Wady obowiązującej formuły rachunku

zysków i strat

Rachunek zysków i strat (wariant kalkulacyjny)

A.

Przychody netto ze sprzedaży produktów, towarów i materiałów, w

tym:

- od jednostek powiązanych

`

I. Przychody netto ze sprzedaży produktów

II. Przychody netto ze sprzedaży towarów i materiałów

B.

Koszty sprzedanych produktów, towarów i materiałów, w tym:

- jednostkom powiązanym

I. Koszt wytworzenia sprzedanych produktów

II. Wartość sprzedanych towarów i materiałów

C.

Zysk (strata) brutto ze sprzedaży (A – B)

D.

Koszty sprzedaży

E.

Koszty ogólnego zarządu

F.

Zysk (strata) ze sprzedaży (C-D-E)

3. Wady obowiązującej formuły rachunku

zysków i strat

wariant porównawczy

A.

Przychody netto ze sprzedaży i zrównanie z nimi, w tym:

- od jednostek powiązanych

`

I. Przychody netto ze sprzedaży produktów

II. Zmiany stanu produktów (zwiększenie – wartość dodatnia,

zmniejszenie – wartość ujemna)

III. Koszt wytworzenia produktów na własne potrzeby jednostki

IV. Przychody netto ze sprzedaży towarów i materiałów

B.

Koszty działalności operacyjnej

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty, w tym:

- podatek akcyzowy

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

VIII.Wartość sprzedanych towarów i materiałów

C.

Zysk (strata) ze sprzedaży (A-B)

`

3. Wady obowiązującej formuły rachunku

zysków i strat

C.

Zysk (strata) ze sprzedaży (A-B)

D.

Pozostałe przychody operacyjne

I. Zysk ze zbycia niefinansowych aktywów trwałych

II. Dotacje

III. Inne przychody operacyjne

E.

Pozostałe koszty operacyjne

I. Strata ze zbycia niefinansowych aktywów trwałych

II. Aktualizacja wartości aktywów niefinansowych

III. Inne koszty operacyjne

F.

Zysk (strata) z działalności operacyjnej (C+D-E)

G.

Przychody finansowe

I. Dywidendy i udziały w zyskach, w tym:

- od jednostek powiązanych

II. Odsetki, w tym:

- od jednostek powiązanych

III. Zysk ze zbycia inwestycji

IV. Aktualizacja wartości inwestycji

V. Inne

H. Koszty finansowe:

I. odsetki, w tym:

- dla jednostek powiązanych

II. Strata ze zbycia inwestycji

III. Aktualizacja wartości inwestycji

IV. Inne

I. Zysk (strata) z działalności gospodarczej (F+G-H)

J. Wynik zdarzeń nadzwyczajnych (J.I. – J.II)

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

K. Zysk (strata) brutto (I+/J)

L. Podatek dochodowy

M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

N. Zysk (strata) netto (K-L-M)

3. Wady obowiązującej formuły rachunku

zysków i strat

3. Wady obowiązującej formuły rachunku

zysków i strat

3.1.

Prezentacja wyniku finansowego

jedynie na poziomie operacyjnym –

pomijanie

kosztów

i

przychodów

odnoszonych wprost na kapitał własny

Zysk/strata

=

kapitał własny -

kapitał własny na

ostateczna

na koniec okresu

początek okresu

(wynik całościowy)

Ciąg dalszy rachunku zysków i strat znajduje

się obecnie w „Zestawieniu zmian w

kapitale (funduszu) własnym”.

3. Wady obowiązującej formuły rachunku

zysków i strat

3.2. Ignorowanie kosztów kapitału własnego

Kapitał własny wynosi 10 mln zł. Raportowany

zysk netto 300 tys., co oznacza rentowność 3 %.

Gdyby ten sam kapitał zainwestować w

bezpieczne obligacje Skarbu Państwa zysk byłby

4,5 % (450 tys.). Czy akcjonariusz osiągnął zysk

300 tys. (jak wskazuje sprawozdanie finansowe),

czy poniósł stratę 150 tys. (utracone korzyści).

3. Wady obowiązującej formuły rachunku

zysków i strat

3.3. Prezentacja wyników cząstkowych

według

kryterium

zakresu

działalności (podstawowa operacyjna,

pozostała operacyjna, finansowa), a nie

według pewności i przewidywalności ich

osiągnięcia- powielanie układu cash flow.

3. Wady obowiązującej formuły rachunku

zysków i strat

3.4 Nie można ustalić wyniku osiąganego na

operacjach powtarzalnych (z ciągłej sprzedaży

wyrobów, usług, towarów), gdyż zysk/ strata ze

sprzedaży nie uwzględnia:

- uzyskanych/ zapłaconych odsetek,

- zrealizowanych dodatnich/ ujemnych różnic

kursowych,

są one ujmowane oddzielnie jako koszty/ przychody

finansowe.

3. Wady obowiązującej formuły rachunku

zysków i strat

3.5. Wynik na transakcjach doraźnych (jednorazowa

sprzedaż aktywów) prezentowany jest w kilku

miejscach, jako:

- zysk/ strata ze zbycia niefinansowych aktywów

trwałych,

- zysk/ strata ze zbycia inwestycji,

- przychody ze sprzedaży/ wartość sprzedanych

towarów.

3. Wady obowiązującej formuły rachunku

zysków i strat

3.6. Brak wskazań jaka część wyniku finansowego jest

efektem

realnych

transakcji

prowadzonych

z

otoczeniem, a jaka powstała wskutek przeszacowań np.:

• tworzenia i rozwiązania rezerw,

• odpisów aktualizujących wartość i ich odwrócenia,

• przeszacowania inwestycji.

Łącznie wykazuje się: odsetki rzeczywiste i naliczone na m. bilansowy,

różnice kursowe rzeczywiste i naliczone na m. bilansowy,

zobowiązanie podatkowe i odroczony podatek dochodowy

3. Wady obowiązującej formuły rachunku

zysków i strat

3.7. Układ rodzajowy kosztów nie gromadzi pozycji

jednorodnych, kosztów prostych np.

„Ubezpieczenia społeczne i inne świadczenia”.

3.8. Poza układem rodzajowym są:

- koszty utrzymania nieruchomości inwestycyjnych,

- opłaty sądowe za sprawy sporne,

- amortyzacja środków trwałych otrzymanych

nieodpłatnie.

4. Założenia przedkładanego rozwiązania

4.1. Pomiar wyniku całościowego oraz ekonomicznej wartości

dodanej (EVA)

4.2. Oddzielenie wyników cząstkowych realizowanych na

transakcjach z otoczeniem, od tych powstających w wyniku

szacunków, przewidywań – różnią się one zasadniczo

prawdopodobieństwem

realizacji,

precyzją

pomiaru,

pewnością

generowania

przepływów

pieniężnych,

możliwością podziału nadwyżki między właścicieli.

4.3. Odrębny pomiar efektów transakcji ciągłych od skutków

operacji jednorazowych.

4.4. Odejście od prezentacji wyników cząstkowych wg

kryterium obszaru działalności.

4. Założenia przedkładanego

rozwiązania

A. Transakcje ciągłe

A.1. Przychody z transakcji ciągłych

A.2. Koszty transakcji ciągłych

A.3. Zysk/strata na transakcjach ciągłych (A.1-A.2)

B. Transakcje jednorazowe

B.1. Przychody z transakcji jednorazowych

B.2. Koszty transakcji jednorazowych

B.3. Zysk/strata na transakcjach jednorazowych (B.1-B.2)

C. Wynik na transakcjach ciągłych i jednorazowych (A.3.± B.3)

D. Operacje z mocy prawa bilansowego

D.1. Przychody naliczone na mocy prawa bilansowego

D.2. Koszty naliczone z mocy prawa bilansowego

D.3. Zysk/strata na operacjach dokonanych z mocy prawa bilansowego

(D.1-D.2)

E. Operacyjny wynik netto (C+/-D.3)

F. Operacje kapitałowe (inne niż wpłaty właścicieli i wypłaty na ich rzecz)

F.1. Przychody odnoszone wprost na kapitał

F.2. Koszty odnoszone wprost na kapitał

F.3. Zysk/strata na operacjach kapitałowych (F.1-F.2)

G. Wynik całościowy (E+/-F.3)

H. Koszt kapitału

I. Dodatnia/ujemna EVA (G-H)

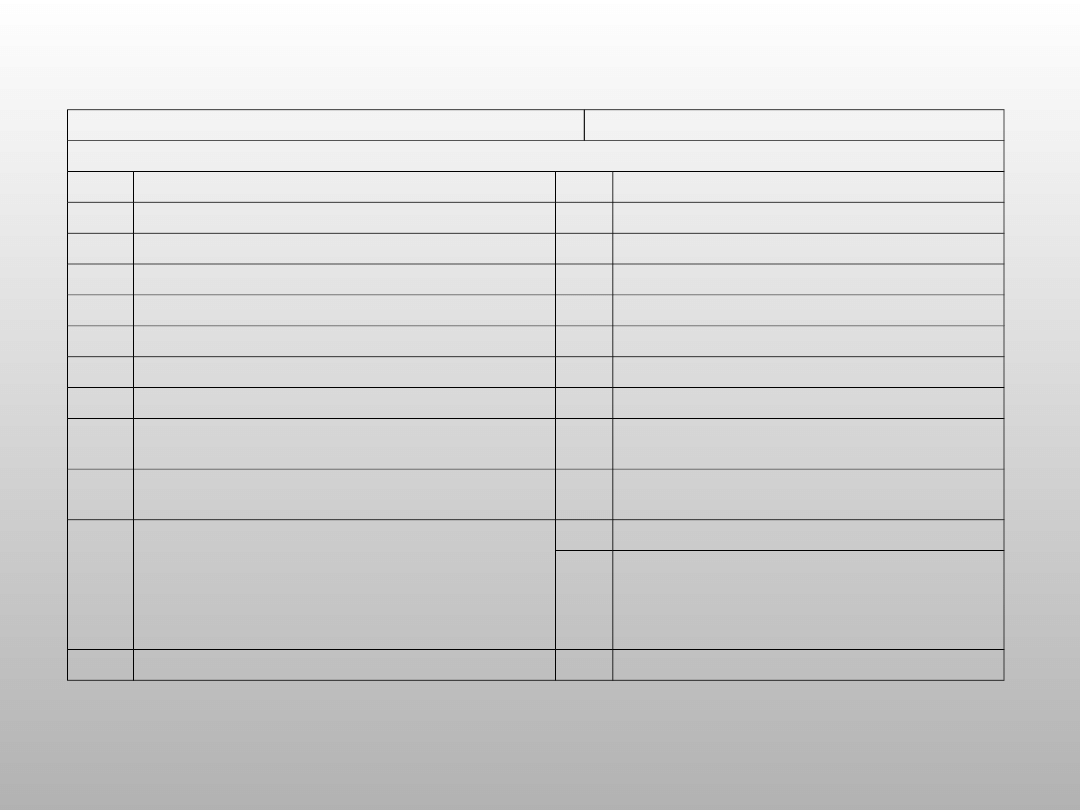

Proponowany układ sprawozdania

„Rachunek zysków i strat w wariancie porównawczym”

Koszty i straty

Przychody i zyski

A. Transakcje ciągłe

I.

Zużycie materiałów

I.

Przychody ze sprzedaży produktów

II.

Zużycie energii

III.

Usługi obce i opłaty

IV.

Wynagrodzenia

V.

Amortyzacja

VI.

Pozostałe koszty proste

VII.

Towary sprzedane w cenie nabycia (zakupu)

II.

Przychody ze sprzedaży towarów

VIII.

Odsetki naliczone przez kontrahentów

III.

Odsetki naliczone kontrahentom

IX.

Dopłaty i pokrycie strat w innych spółkach

IV.

Dywidendy i udziały w zyskach innych

jednostek

X.

Zrealizowane różnice kursowe - nadwyżka

ujemnych nad dodatnimi

V.

Zrealizowane różnice kursowe - nadwyżka

dodatnich nad ujemnymi

XI.

Koszty publicznoprawne:

- podatek dochodowy

- podatek akcyzowy

- obciążenia wynagrodzeń (w tym ZFŚS i

PFRON)

- pozostałe koszty publicznoprawne

VI.

Zmiana stanu produktów

VII.

Koszt wytworzenia świadczeń na własne

potrzeby

XII.

Zysk na transakcjach ciągłych

VIII.

Strata na transakcjach ciągłych

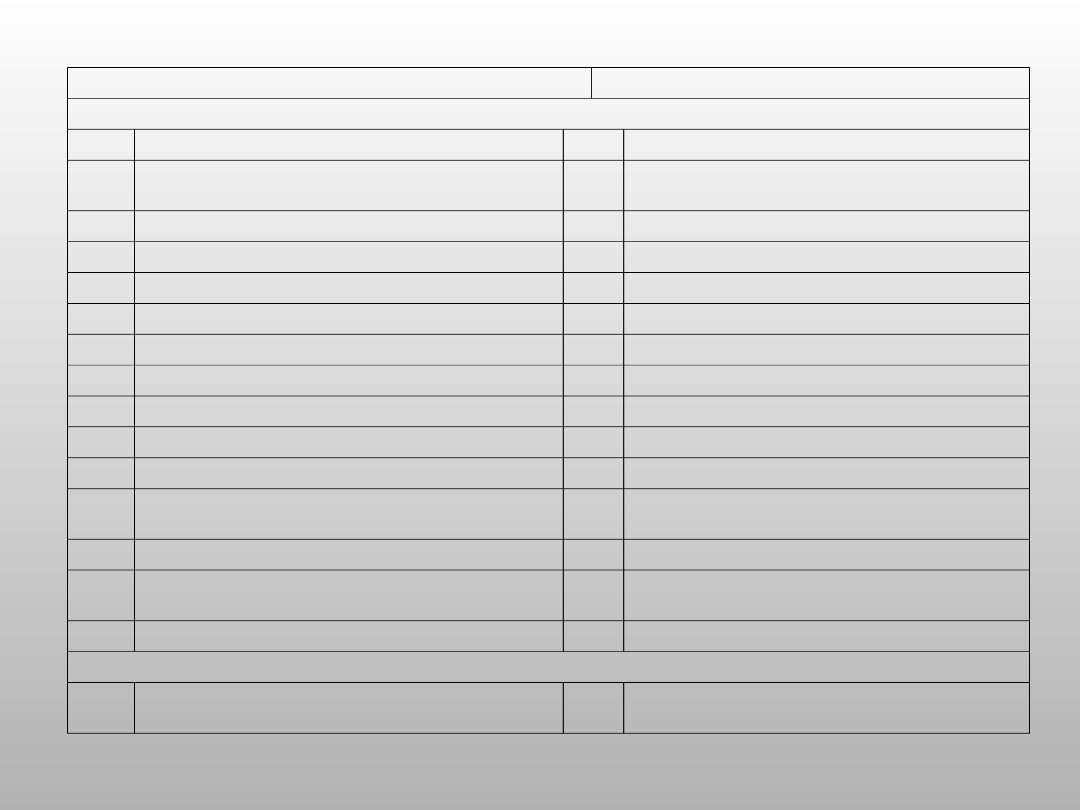

Koszty i straty

Przychody i zyski

B. Transakcje jednorazowe

I.

Strata ze zbycia aktywów:

I.

Zysk ze zbycia aktywów:

- środków trwałych oraz wartości

niematerialnych i prawnych

- środków trwałych oraz wartości

niematerialnych i prawnych

- inwestycji rzeczowych

- inwestycji rzeczowych

- inwestycji finansowych

- inwestycji finansowych

- pozostałych aktywów

- pozostałych aktywów

II.

Niedobory, kary, grzywny i odszkodowania

II.

Nadwyżki, kary, grzywny i odszkodowania

III.

Darowizny przekazane

III.

Darowizny otrzymane

IV.

Przychody publicznoprawne

-Dotacje

- umorzenie zobowiązań publicznoprawnych

- pozostałe przychody publicznoprawne

IV.

Umorzone, przedawnione, nieściągalne

należności

V.

Umorzone, przedawnione zobowiązania

V.

Straty nadzwyczajne

VI.

Zyski nadzwyczajne

VI.

Pozostałe koszty transakcji jednorazowych

VII.

Pozostałe

przychody

z

transakcji

jednorazowych

VII.

Zysk na transakcjach jednorazowych

VIII.

Strata na transakcjach jednorazowych

C. Wynik na transakcjach ciągłych i jednorazowych (A ± B)

I.

Zysk na transakcjach ciągłych i jednorazowych

I.

Strata na transakcjach ciągłych i

jednorazowych

Koszty i straty

Przychody i zyski

D. Operacje z mocy prawa bilansowego

I

Strata

z

przeszacowania

inwestycji

w

nieruchomości

I

Zysk z przeszacowania inwestycji w

nieruchomości

II.

Odpisy aktualizujące wartości aktywów

II.

Odtworzenie utraconej wartości aktywów

III.

Utworzenie rezerw

III.

Rozwiązanie rezerw

IV.

Niezrealizowane różnice kursowe – nadwyżka

ujemnych nad dodatnimi

IV.

Niezrealizowane

różnice

kursowe

–

nadwyżka dodatnich nad ujemnymi

V.

Korekta kosztów umów długoterminowych z

tytułu

zastosowania

m.

stopnia

zaawansowania lub zysku zerowego (+ lub -)

V.

Korekta przychodów z umów

długoterminowych z tytułu zastosowania m.

stopnia zaawansowania lub zysku zerowego

(+ lub -)

VI.

Odsetki naliczone na moment bilansowy

VI.

Odsetki naliczone na moment bilansowy

VII.

Pozostałe koszty naliczone z mocy prawa

bilansowego

VII.

Pozostałe przychody naliczone z mocy

prawa bilansowego

VIII.

Rezerwa na podatek dochodowy

VIII.

Aktywa podatkowe

IX.

Zysk na operacjach dokonanych z mocy prawa

bilansowego

IX.

Strata na operacjach dokonanych z mocy

prawa bilansowego

E. Operacyjny wynik netto (C ± D)

I.

Operacyjny zysk netto

I.

Operacyjna strata netto

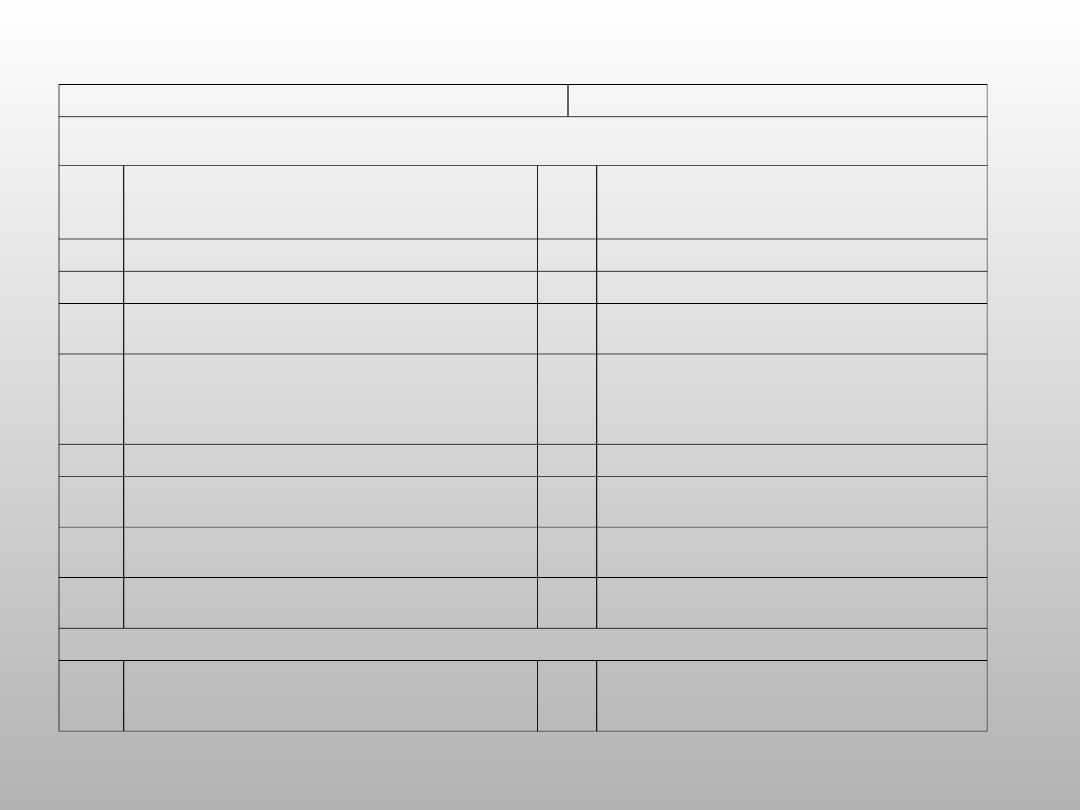

Koszty i straty

Przychody i zyski

F. Operacje kapitałowe

I.

Strata z przeszacowania inwestycji

finansowych

I.

Zysk z przeszacowania inwestycji

finansowych

II.

Skutki błędu podstawowego

II.

Skutki błędu podstawowego

III.

Skutki zmian zasad (polityki) rachunkowości

III.

Skutki zmian zasad (polityki)

rachunkowości

IV.

Strata na udziałach (akcjach) własnych

IV.

Zysk na udziałach (akcjach) własnych

V.

Strata z aktualizacji wyceny środków trwałych

V.

Zysk z aktualizacji wyceny środków

trwałych

VI.

Koszty emisji akcji

VI.

Agio

VII.

Pozostałe koszty kapitałowe

VII.

Pozostałe przychody kapitałowe

VIII.

Rezerwa na podatek dochodowy od operacji

rozliczanych z kapitałem własnym

VIII.

Aktywa podatkowe od operacji rozliczanych

z kapitałem własnym

IX.

Zysk na operacjach kapitałowych

IX.

Strata na operacjach kapitałowych

G. Wynik całościowy (E ± F)

I.

Zysk całościowy

I.

Strata całościowa

H. Koszt kapitału

I.

Koszt

kapitału

własnego

x

kapitał

zainwestowany

J. Ekonomiczna wartość dodana (EVA)

I.

Dodatnia wartość EVA

I.

Ujemna wartość EVA

5. Wartość informacyjna nowego układu

rachunku zysków i strat

1. Wzrost wartości poznawczej rachunku zysków i strat

poprzez ujawnienie wyniku całościowego i EVA.

2. Wyższa użyteczność sprawozdania z punku

widzenia wspomagania decyzji inwestycyjnych.

3. Wysokie walory analityczne.

4. Układ bardziej przyjazny dla użytkownika.

5. Ujawnienie wpływu na wynik finansowy obciążeń

publicznoprawnych oraz zmian w polityce

rachunkowości (makro i mikro).

6. Zbliżenie wyników „księgowego” i

„ekonomicznego”.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

wykład 3 - rachunek kosztów - 07.01.2012

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

Wyklad 3 rachunek kosztow 2

Wykład 4 Rachunek kosztów standardowych

wykład 2 rachunek kosztów ) 10 2011

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

479 Wyklad 2 rachunek kosztow 2 utrata wartosci aktywow

M.Walczak - wyklad 3 - rachunek kosztów ciąg dalszy, Zarządzanie, rachunkowość - wykłady, notatki, P

Rachunkowość zarządcza wykłady, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów, Rachunek koszt

Wykład 1 Rachunek kosztów

Wyklad 5 rachunek kosztow 2 kontrakty dlugoterminowe

r.kosz, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-testy i

480 Wyklad 3 rachunek kosztow 2 Nieruchomosci Sopot 2008

Wykład 4 rachunek kosztow 2 rezerwy

wykład 2 - rachunek kosztów - 29.10.2011

M.Walczak - wyklad 2 - rachunek kosztów, Zarządzanie, rachunkowość - wykłady, notatki, Prof. Marian

więcej podobnych podstron