Ćwiczenia

WARTOŚĆ PIENIĄDZA W CZASIE

Wartość pieniądza w czasie

Mówimy zwykle o zmiennej wartości pieniądza w czasie.

Wynika ona z działania czterech czynnikiów:

1.

Spadku siły nabywczej

2.

Możliwości zainwestowania

3.

Występowanie ryzyka

4.

Preferowanie bieżącej konsumpcji

Wartość pieniądza w czasie

Przy określaniu (i podawaniu do publicznej wiadomości)

stopy procentowej są istotne pewne kwestie

formalnometodyczne, o których trzeba pamiętać, a

mianowicie:

1.

Stopa procentowa w skali okresu

2.

Stopa procentowa dotycząca okresu

3.

Kapitalizacja i reinwestycja

Wartość pieniądza w czasie

Wartość przyszła (FV) i wartość bieżąca (PV)

Renta (annuity) – to płatność występująca w stałych

okresach, np. ta sama kwota płacona co miesiąc.

Renta (annuity) – to płatność występująca w

stałych okresach, np. ta sama kwota płacona co

miesiąc.

Wartość pieniądza w czasie – wart0ść

przyszła

)

1

(

nr

PV

FV

Wartość przyszła – kapitalizacja

prosta (zgodna z okresem inwestycji)

n

r

PV

FV

)

1

(

Wartość przyszła – kapitalizacja

roczna

nm

m

r

PV

FV

1

Wartość przyszła – kapitalizacja

złożona

nr

PVe

FV

Wartość przyszła – kapitalizacja ciągła

Wartość pieniądza w czasie – wart0ść

bieżąca (teraźniejsza, obecna, present value)

)

1

(

nr

FV

PV

Wartość bieżąca – kapitalizacja prosta

(zgodna z okresem inwestycji)

n

r

FV

PV

)

1

(

Wartość bieżąca– kapitalizacja roczna

nm

m

r

PV

FV

1

Wartość bieżąca – kapitalizacja

złożona

nr

PVe

FV

Wartość bieżąca – kapitalizacja ciągła

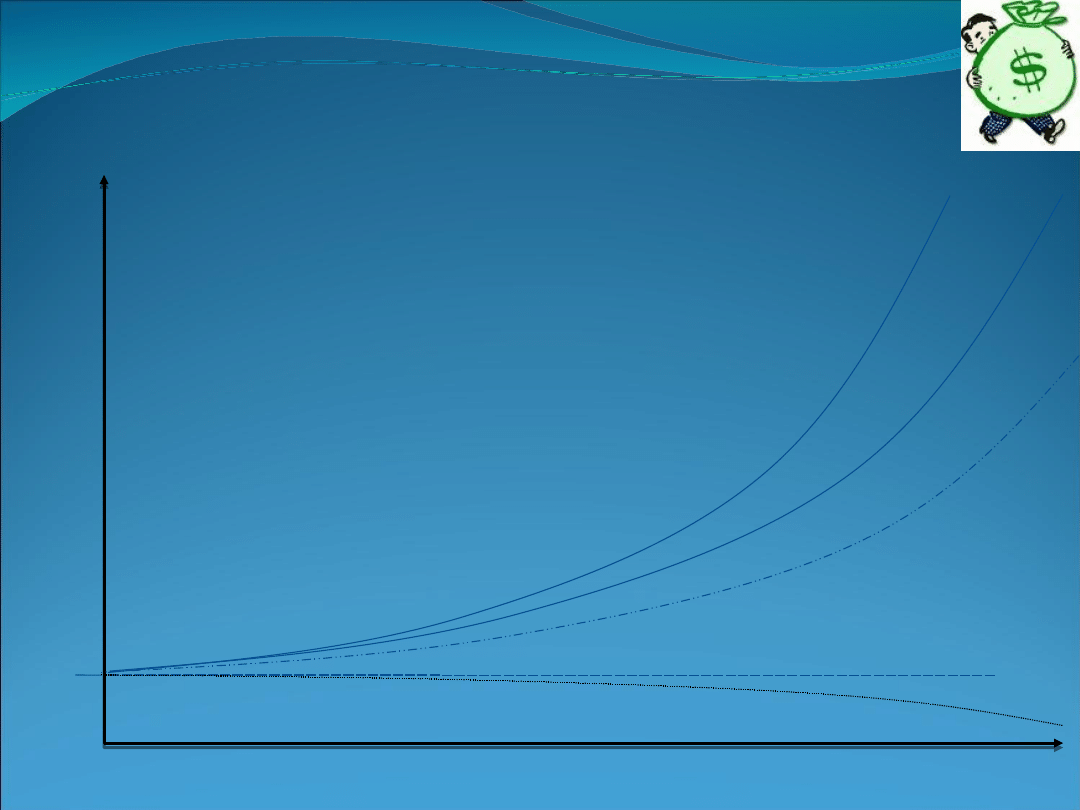

Wart0ść przyszła jako funkcja liczby

okresów

PV

n

okresów

FV

A

B

C

D

E

A – kapitalizacja ciągła, r >0,

B – kapitalizacja roczna, r>0,

C – kapitalizacja prosta, r>0,

D – dowolna kapitalizacja,

r=0,

E – kapitalizacja roczna, r<0.

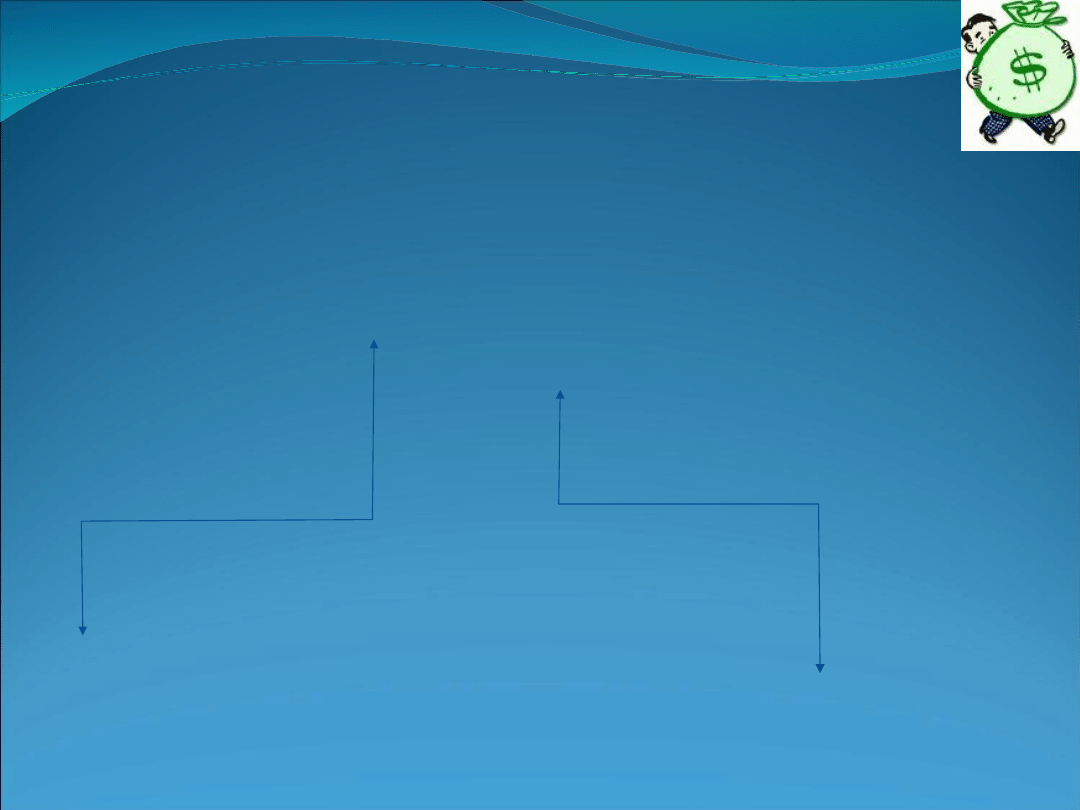

Wartość pieniądza w czasie

+

+

_

_

Strona długa

Strona krotka

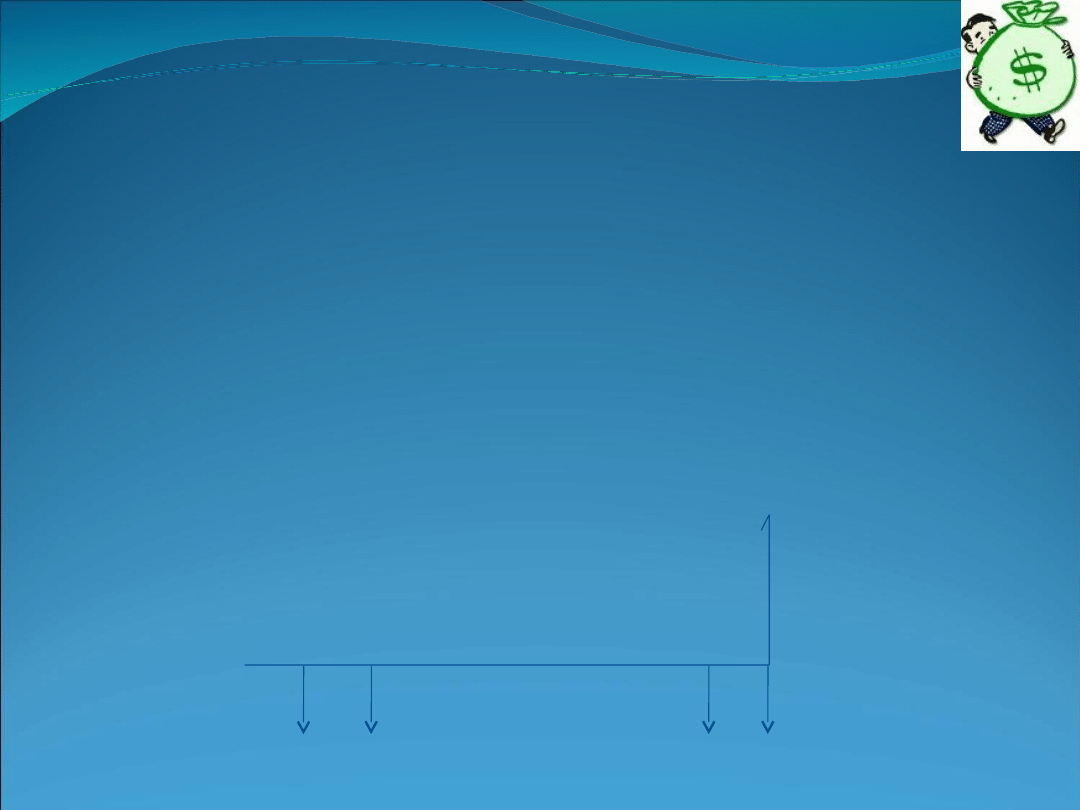

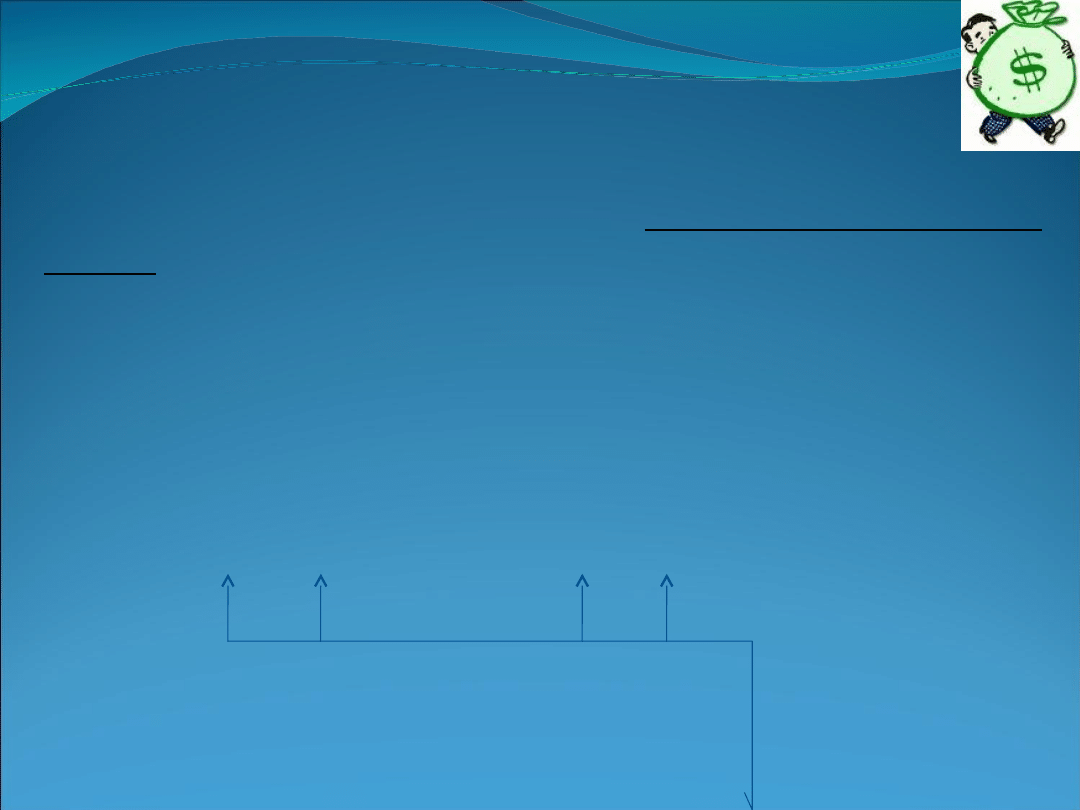

Wartość pieniądza w czasie – schemat renty

płatnej z dołu

Ze schematem renty płatnej z dołu mamy do

czynienia wtedy, kiedy występują równe przepływy

pieniężne na końcu każdego podokresu (o równej

długości); na końcu lub na początku każdego

podokresu.

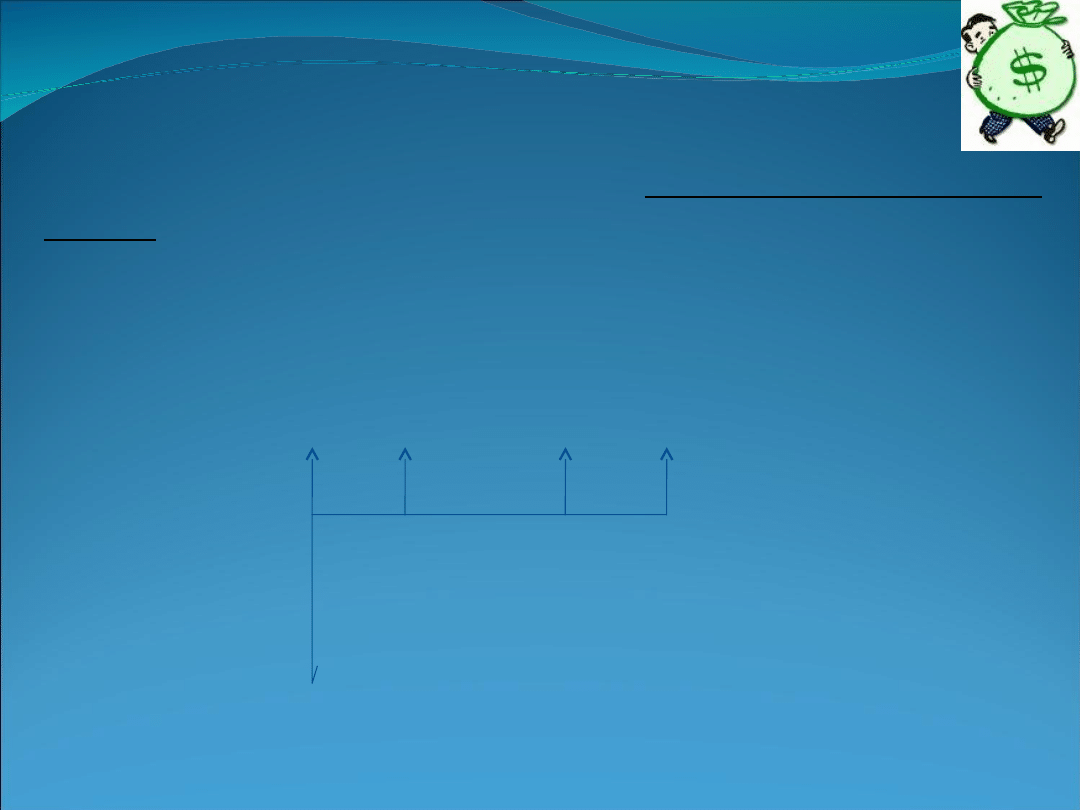

Wartość pieniądza w czasie – schemat renty

płatnej z dołu

Określona suma jest regularnie inwestowana co pewien okres (na

końcu każdego podokresu), zwiększając dochody:

…

Wartość pieniądza w czasie – schemat renty płatnej

z dołu

…

Lub pewna suma jest pożyczana (na końcu każdego podokresu),

zwiększając zadłużenie:

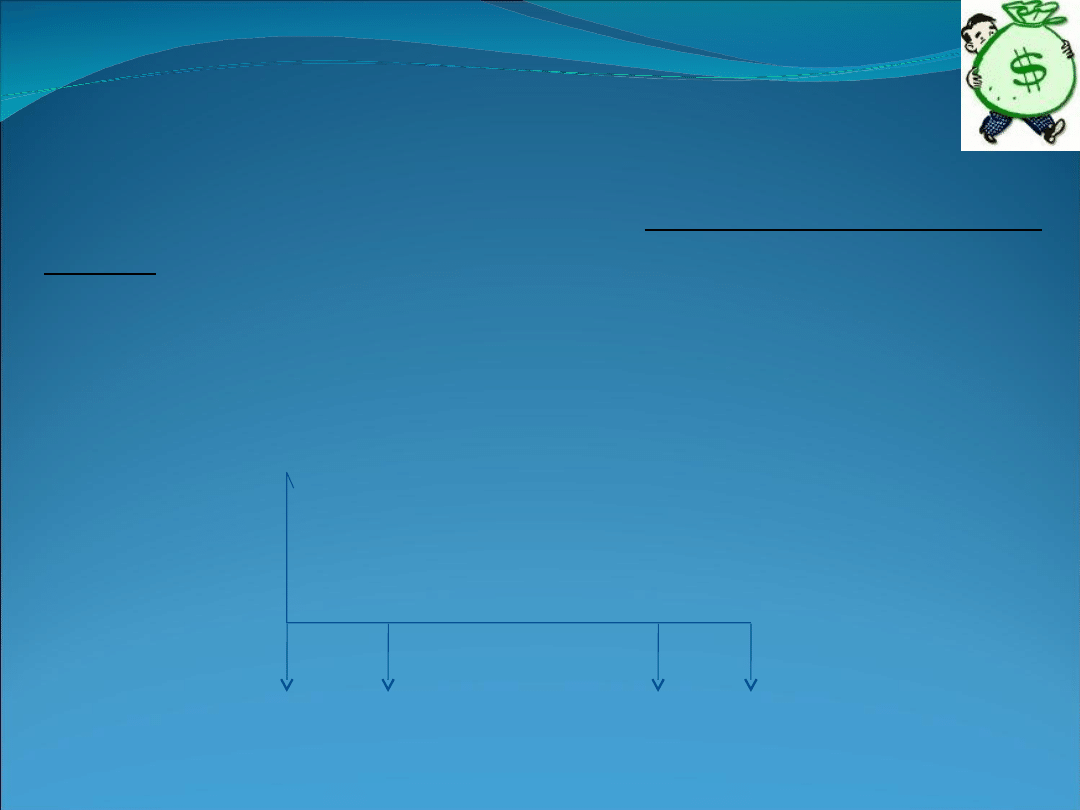

Wartość pieniądza w czasie – schemat renty płatnej

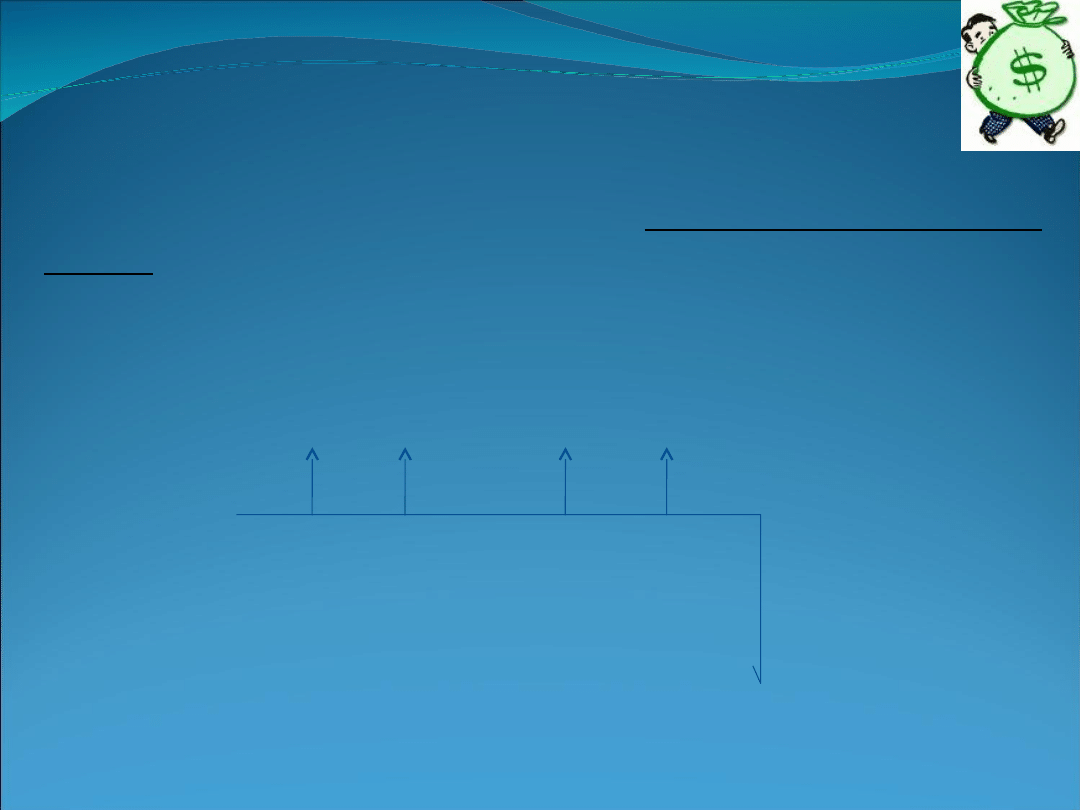

z góry

Występuje wówczas wtedy, kiedy następują równe przepływy na

początku każdego podokresu, na które to podokresy (o równej

długości) jest podzielony cały okres, a na początku lub na końcu

całego okresu występuje jeden przepływ pieniężny (ma on odwrotny

znak niż te pozostałe przepływy).

Są tu następujące możliwości:

Wartość pieniądza w czasie – schemat renty płatnej

z góry

Określona suma jest regularnie inwestowana co pewien okres (na

początku każdego podokresu), zwiększając dochody:

…

Wartość pieniądza w czasie – schemat renty płatnej

z góry

…

Lub pewna suma jest pożyczana regularnie co pewien okres (na

początku każdego podokresu):

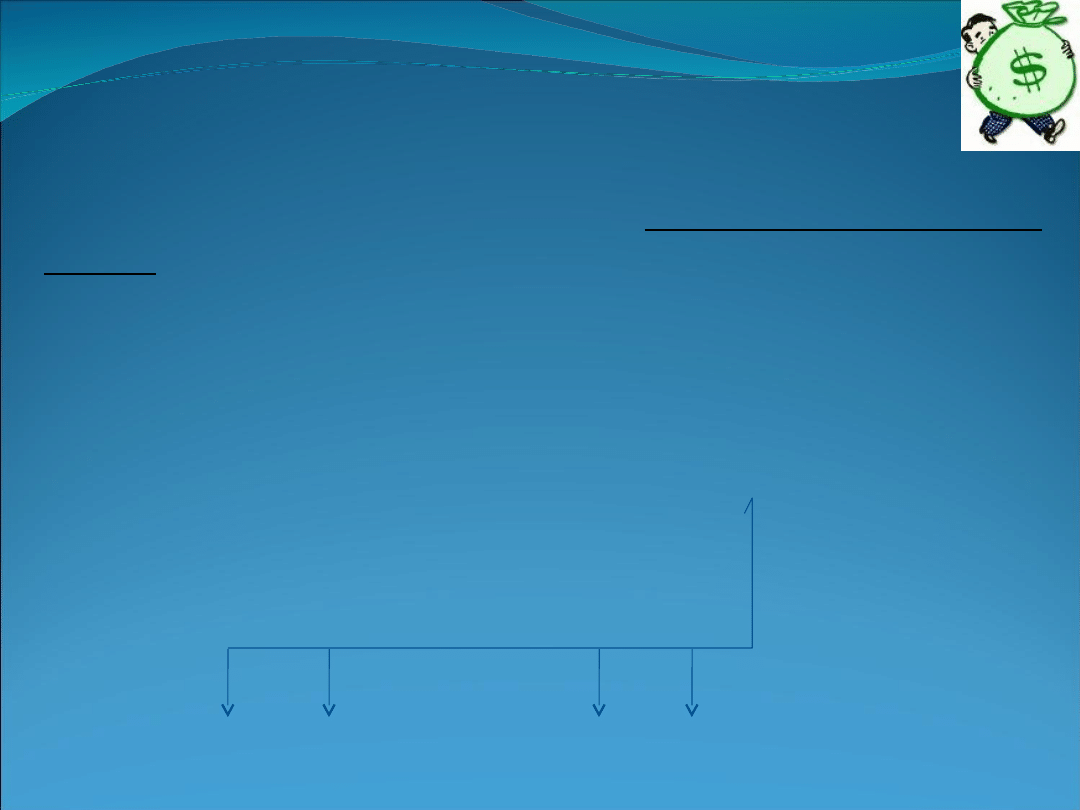

Wartość pieniądza w czasie – schemat renty płatnej

z góry przypadek 2

Na początku jest pożyczana pewna suma, która jest następnie

spłacana w równych ratach na początku każdego podokresu:

…

Lub na początku jest inwestowana pewna suma, która następnie

przynosi regularne równe płatności na początku każdego podokresu:

Wartość pieniądza w czasie – schemat renty płatnej

z góry przypadek 2

…

Stopa procentowa i stopa zwrotu a wartość

przyszła

Z wartością przyszłą niedłącznie wiąże się zagadnienie tzw.

efektywnej stopy zwrotu (effective interest rate).

W najprostszym ujęciu efektywna stopa procentowa jest to stopa

uwzględniająca kapitalizację.

1

1

m

ef

m

r

r

1

r

ef

e

r

Kapitalizacja częstsza niż raz w

roku

Kapitalizacja ciągła

EFEKTYWNA STOPA PROCENTOWA

Stopa procentowa i stopa zwrotu a wartość

przyszła

Z wartością przyszłą niedłącznie wiąże się zagadnienie tzw.

efektywnej stopy zwrotu (effective interest rate).

W najprostszym ujęciu efektywna stopa procentowa jest to stopa

uwzględniająca kapitalizację.

1

1

m

ef

m

r

r

1

r

ef

e

r

Kapitalizacja częstsza niż raz w

roku

Kapitalizacja ciągła

EFEKTYWNA STOPA PROCENTOWA

Stopa zwrotu – skończony okres inwestycji

W poprzednio przedstawionych wzorach stopa procentowa była

znana, teraz rozpatrujemy zagadnienie odwrotne, czyli wyznaczamy

nieznaną stopę procentową.

Przy obliczaniu wartości bieżącej przyjmowana stopa procentowa

nazywana jest wymaganą stopą zwrotu z alternatywnych

inwestycji.

Stopa zwrotu jest szczególnym przypadkiem pojęcia stopa

procentowa

Brak przepływów pieniężnych w okresie trwania

inwestycji

Stopa zwrotu – skończony okres inwestycji

Zainwestowana kwota pieniężna przynosi wartość na koniec okresu.

Jest to zatem standardowe zagadnienie, w którym są znane:

•

wartość bieżąca,

•

wartość przyszła,

•

okres trwania inwestycji

Brak przepływów pieniężnych w okresie trwania

inwestycji

Stopa zwrotu – skończony okres inwestycji

W praktyce rozważa się trzy możliwości: kapitalizację prostą (prosta

stopa zwrotu), kapitalizację roczną (efektywna stopa zwrotu) i

kapitalizację ciągłą (logarytmiczna stopa zwrotu.

Stopa zwrotu jako dochód z inwestycji (iloraz

1

1

PV

FV

n

r

1

1

n

PV

FV

r

PV

FV

n

r

ln

1

•

Logarytmiczna stopa zwrotu jest najniższa spośród

tych stóp, gdyż zakłada „najbardziej rygorystyczną

kapitalizację ciągłą

•

prosta stopa zwrotu jest wyższa od efektywnej stopy

zwrotu, gdy horyzont inwestycji jest dłuższy niż rok, a

niższa, gdy horyzont inwestycji jest krótszy niż rok

•

w przypadku rocznego horyzontu inwestycji prosta

stopa zwrotu i efektywna stopa zwrotu są sobie równe.

Stopa terminowa

Stopa procentowa spot (natychmiastowa) – jest to stopa

procentowa obowiązująca od danego momentu przez okres, którego

dotyczy.

Stopa procentowa forward (terminowa) jest to stopa

procentowa obowiązująca od pewnego momentu w

przeszłości przez okres, którego dotyczy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Finanse i wartość pieniądza w czasie (27 stron) XBOOQ5SHED3LQXYWS6ISUZGA7WUOSUWGCBUCQUQ

w 1 - wartość pieniądza w czasie - zadania dodatkowe, wszop ZZIP, II semestr, finanse i rachunkowość

Lista 7 wartosc pieniadza w czasie, - bezpieczeństwo wewnętrzne, Podstawy Finansów

WYKORZYSTANIE WARTOŚCI PIENIĄDZA W CZASIE [TVM] DO WYCENY AKTYWÓW FINANSOWYCH

w 1 - wartość pieniądza w czasie - zadania, wszop ZZIP, II semestr, finanse i rachunkowość

Zarzadzanie finansami przedsiebiorstw wartosc pieniadza w czasie

w 1 - wartość pieniądza w czasie - wzory, wszop ZZIP, II semestr, finanse i rachunkowość

WARTOŚĆ PIENIĄDZA W CZASIE, POLITECHNIKA POZNAŃSKA, LOGISTYKA, semestr IV, finanse i rachunkowość, I

FINANSE PRZEDSIĘBIORSTW wykład 1 WARTOŚĆ PIENIĄDZA W CZASIE

Finanse w przedsiębiorstwie, Finanse 2, Z zagadnieniem wartości pieniądza w czasie wiążą się pojęcia

Ćwiczenia I. Wartość pieniądza w czasie - zadania, WZR, III semestr, Finanse Przedsiębiorstw, Ćwicze

Wykład 8 Wartość pieniądza w czasie, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

Wykład 9 Wartość pieniądza w czasie cd, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami

01 wartość pieniądza w czasie źródła finansowania mibmAid 2968 ppt

01 wartość pieniądza w czasie źródła finansowania mibmBid 2969 ppt

w 1 - wartość pieniądza w czasie - zadania dodatkowe, wszop ZZIP, II semestr, finanse i rachunkowość

Zarzadzanie finansami przedsiebiorstw wartosc pieniadza w czasie

więcej podobnych podstron