1

FINANSE PUBLICZNE, PODATKI

Leszek Balcerowicz

Porównania Systemów Gospodarczych

27 kwietnia 2006 r.

2

Plan prezentacji:

I. Podstawowe wymiary zróżnicowania

finansów publicznych.

II. Wydatki publiczne, deficyt, rozwój.

III. Podatki a zachowania ludzi.

3

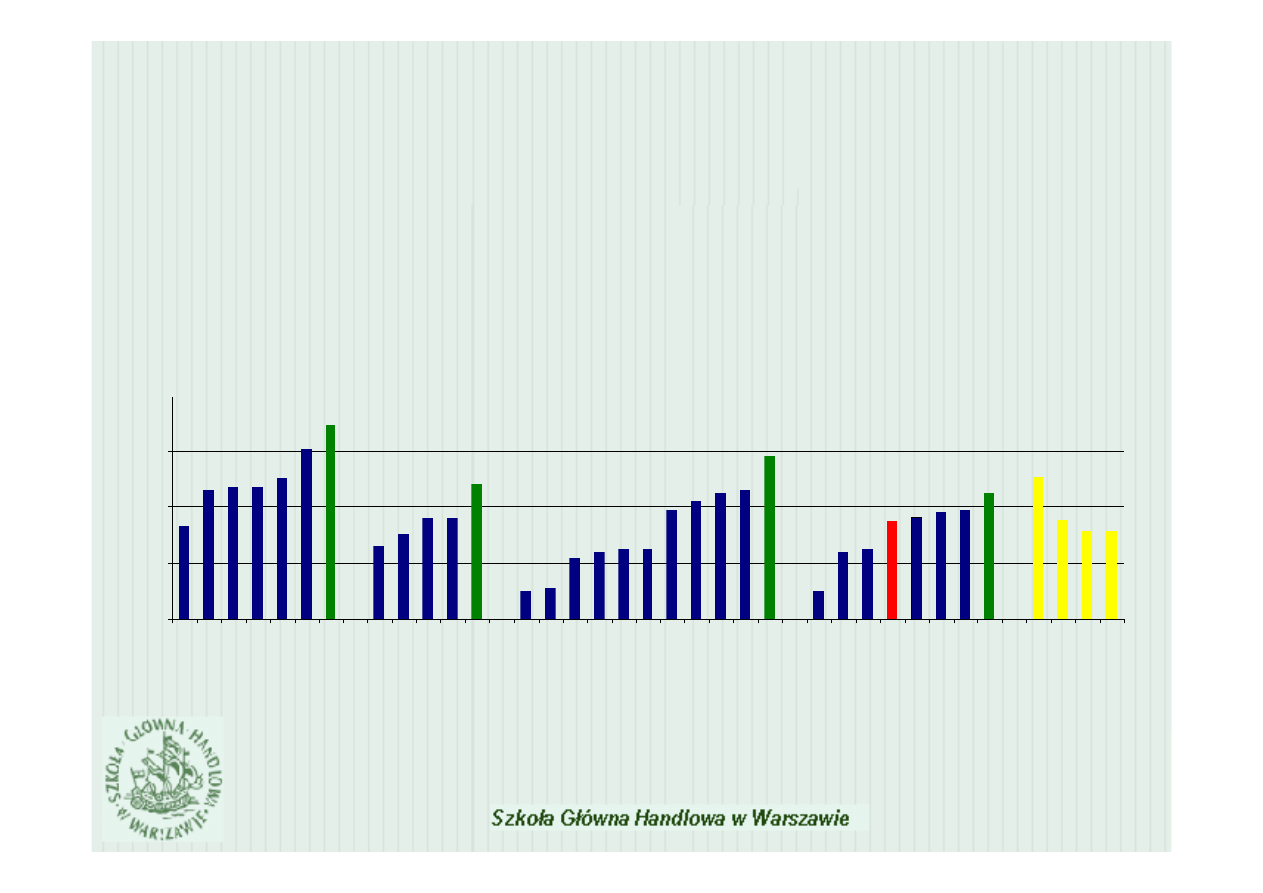

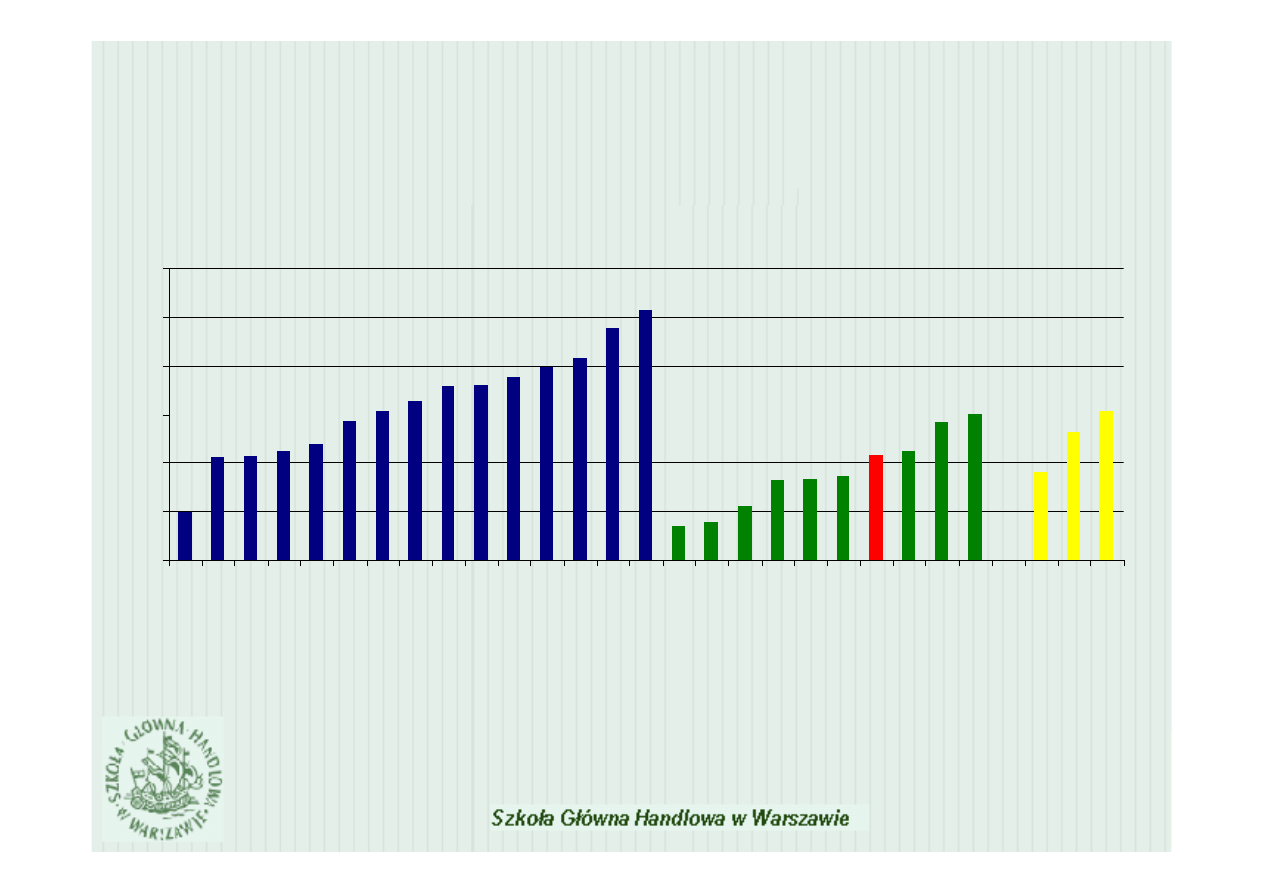

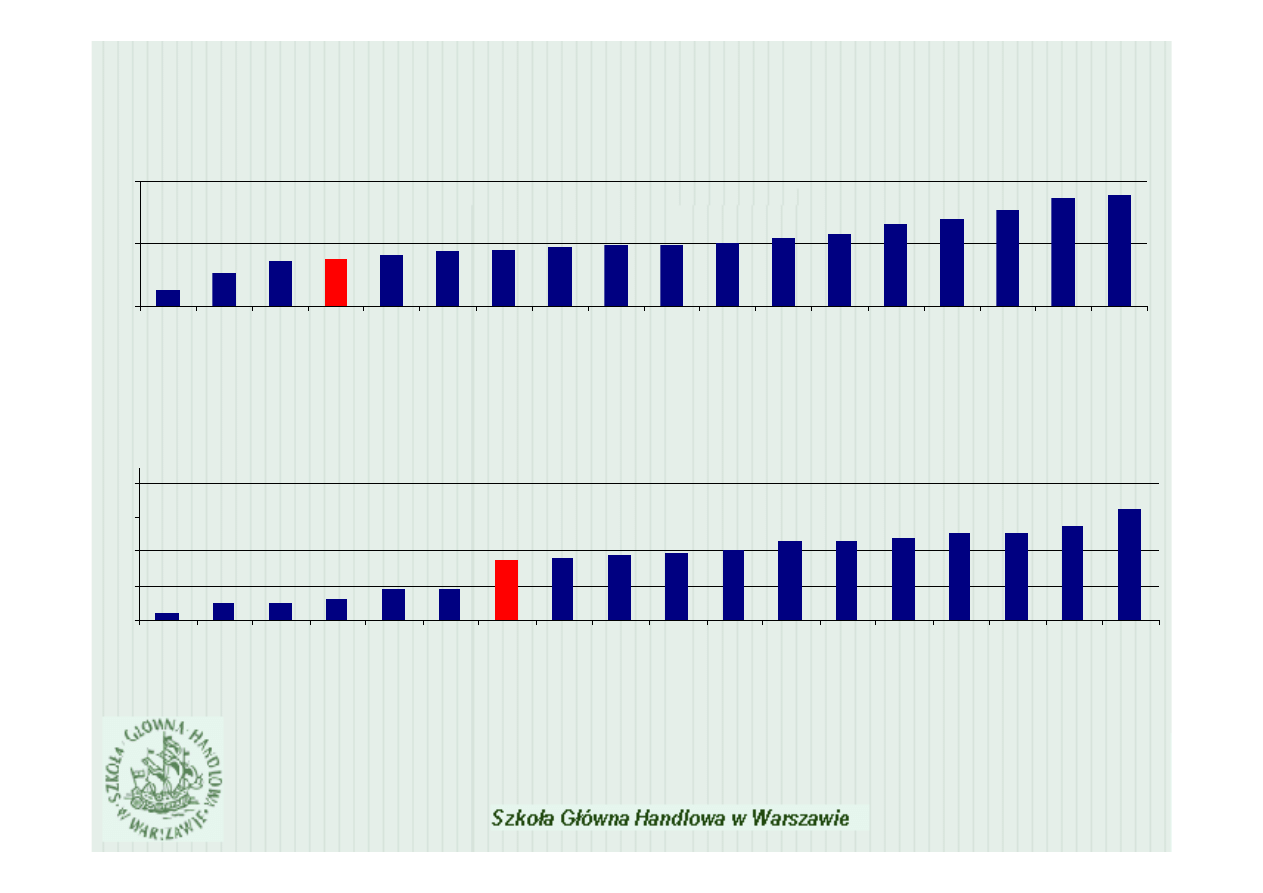

Indeks określający stopień ograniczenia sektora finansów publicznych określa

zakres, w jakim decyzje dotyczące alokacji zasobów są podejmowane przez

rynek, a w jakim przez państwo. Jego składowe to:

• konsumpcja publiczna jako proc. konsumpcji całkowitej,

• wielkość transferów i subsydiów w relacji do PKB,

• udział inwestycji sektora publicznego i przedsiębiorstw państwowych w

inwestycjach ogółem,

• krańcowe stawki podatkowe.

Stopień ograniczenia sektora finansów publicznych w 2003 r.

Źródło: Instytut Frasera 2005.

I. Podstawowe wymiary zróżnicowania finansów publicznych.

Indeks przyjmuje wartości od 0 (najbardziej rozbudowany sektor finansów publicznych) do 10

(najbardziej ograniczony sektor finansów publicznych).

5,3

6,6 6,7 6,7

7,0

8,0

4,6

5,0

5,6 5,6

6,8

3,0 3,1

4,2 4,4

4,5 4,5

5,9

6,2

6,5 6,6

7,8

3,0

4,4 4,5

5,5 5,6

5,8 5,9

6,5

7,0

5,5

5,2 5,2

8,9

2

4

6

8

M

ale

zja

Ko

rea P

ołud

niow

a

Ta

jlan

dia

In

don

ez

ja

Fi

lipi

ny

Si

ng

ap

ur

Ho

ng

K

on

g

Zi

mb

ab

we

Bo

tswa

na

Re

pu

bl

ika

K

on

ga

Gh

an

a

Cz

ad

Sz

we

cja

Fr

anc

ja

Da

nia

Ni

em

cy

Fi

nla

nd

ia

No

rw

eg

ia

Irl

an

dia

Au

str

ali

a

W

iel

ka B

ry

tan

ia

Ka

na

da

St

an

y Z

jedn

oc

zon

e

Sł

ow

en

ia

Sł

owa

cja

Cz

ec

hy

Pol

sk

a

Li

tw

a

W

ęgr

y

Ło

tw

a

Est

oni

a

Ty

gr

ys

y az

jaty

cki

e

Kr

aje

na

jubo

ższ

e

Kr

aje

tr

an

sfo

rm

ują

ce s

ię

Kr

aje

wy

so

ko

ro

zw

ini

ęte

4

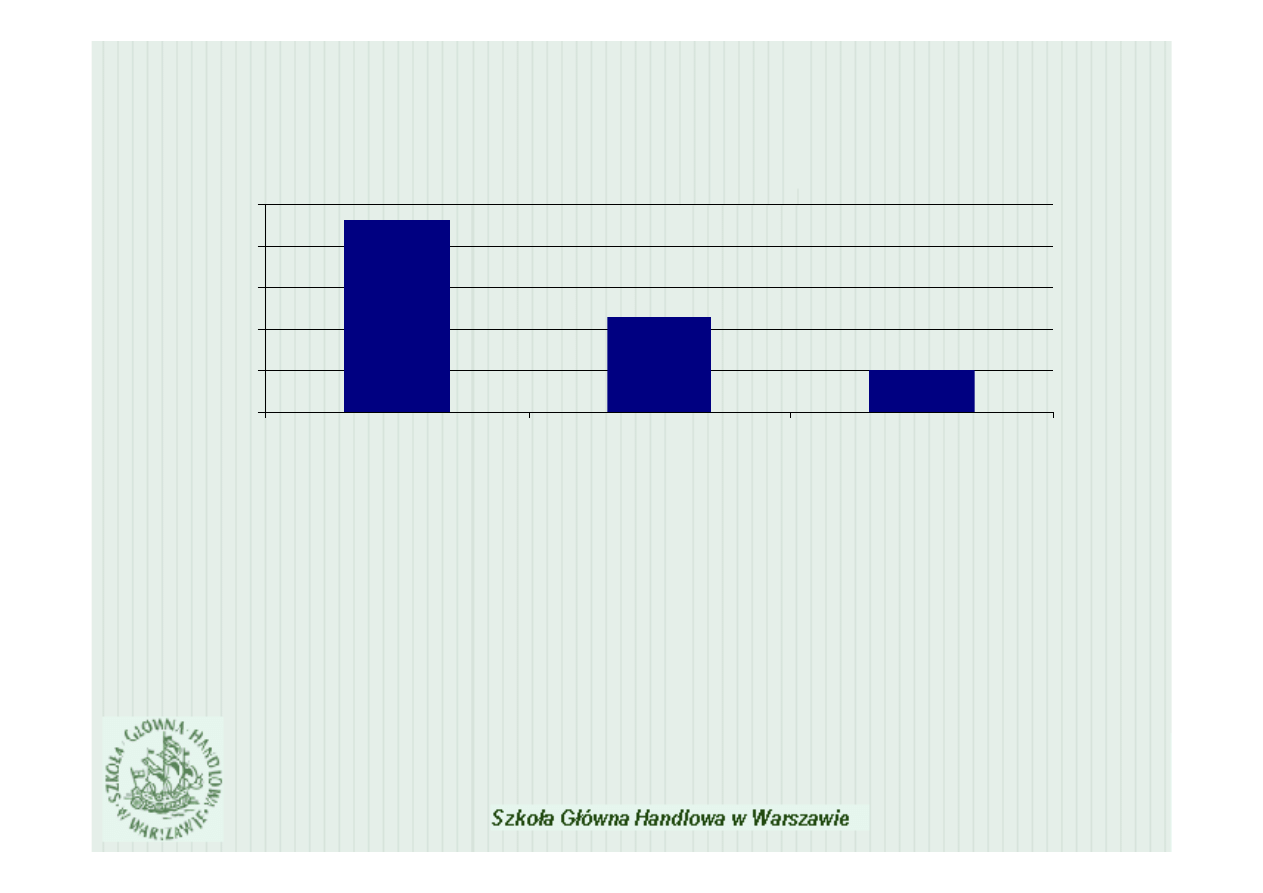

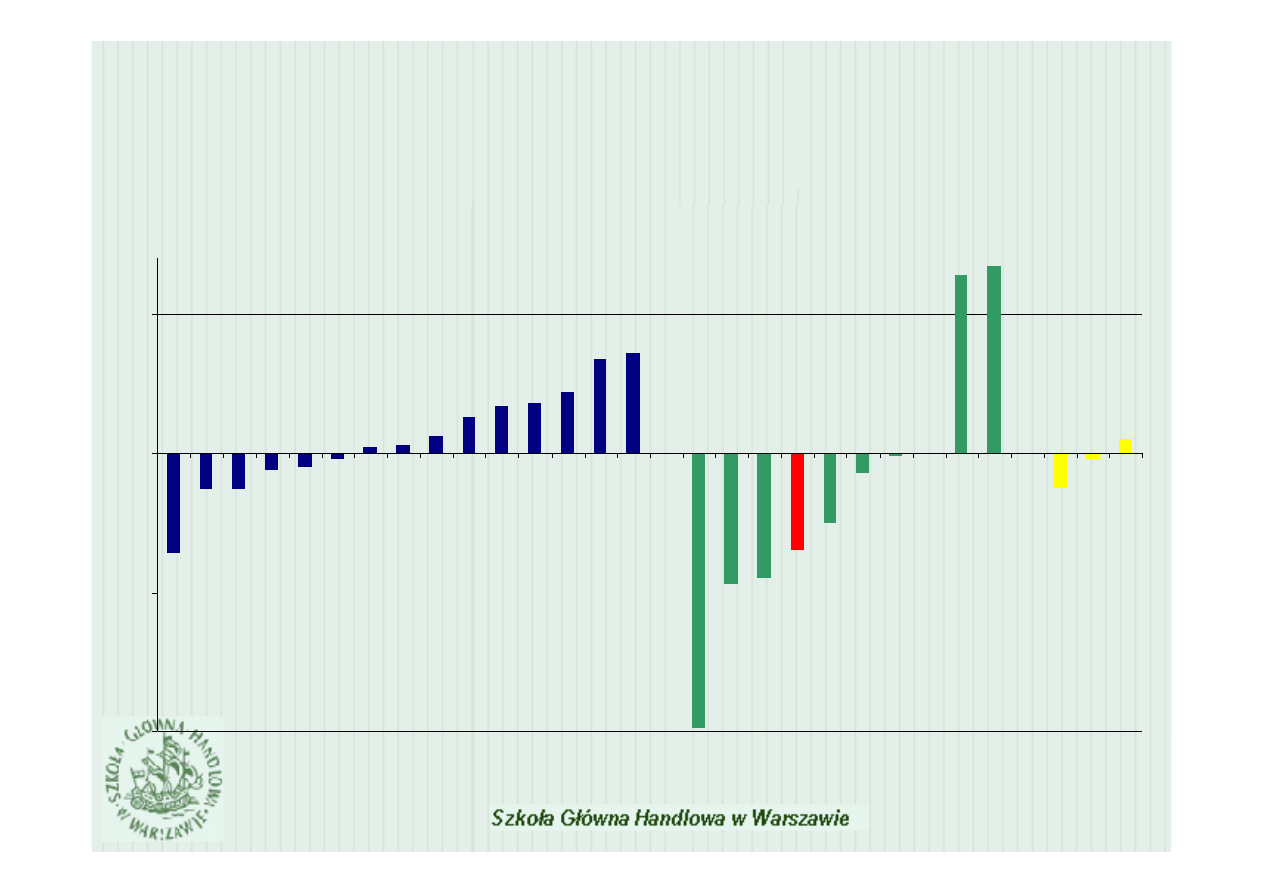

• Między wielkością a efektywnością sektora finansów publicznych

występuje ujemna zależność.

* Analiza na podstawie danych dla 22 krajów OECD. Kraje o niewielkim, średnim i znacznym zakresie sektora finansów

publicznych to kraje, w których wydatki publiczne stanowiły odpowiednio poniżej 40% PKB, od 40 do 50% PKB i

powyżej 50 % PKB.

Wartość 1 oznacza średnią efektywność wydatków publicznych stanowiącą indeks zbudowany na podstawie danych z

następujących składowych dotyczących:

• jakości administracji publicznej,

• edukacji,

• ochrony zdrowia,

• infrastruktury publicznej,

• zróżnicowania dochodowego wśród ludności,

• poziomu stabilności gospodarczej,

• wyników gospodarczych.

Efektywność wydatków publicznych*

Źródło: Antonio Afonso, Ludger Schuknecht, Vito Tanzi, Public sector efficiency: an international comparison, ECB

Working Paper No. 242, lipiec 2003.

0.8

0.9

1

1.1

1.2

1.3

Kraje o niewielkim

zakresie sektora

finansów publicznych

Kraje o średnim

zakresie sektora

finansów publicznych

Kraje o znacznym

zakresie sektora

finansów publicznych

5

29,9

35,6 35,7 36,2

37,0

39,3

40,3

41,3

42,9 43,0

43,8

44,8

45,7

48,8

50,8

28,5 28,9

30,6

33,3 33,4 33,6

35,8 36,2

39,1

40,1

34,0

38,2

40,3

25

30

35

40

45

50

55

Irl

and

ia

Hi

szp

an

ia

Wi

elka

Br

yta

nia

Gr

ec

ja

Po

rtu

gal

ia

Ho

lan

dia

Ni

emc

y

Luk

se

mb

ur

g

W

łoc

hy

Au

str

ia

Fra

nc

ja

Fi

nla

nd

ia

Be

lgi

a

Da

nia

Sz

we

cja

Litw

a

Łot

wa

Sł

owa

cja Cyp

r

Es

toni

a

Ma

lta

Po

lsk

a

Cz

ech

y

W

ęgr

y

Sł

ow

en

ia

NM

S

EU2

5

EU

-1

5

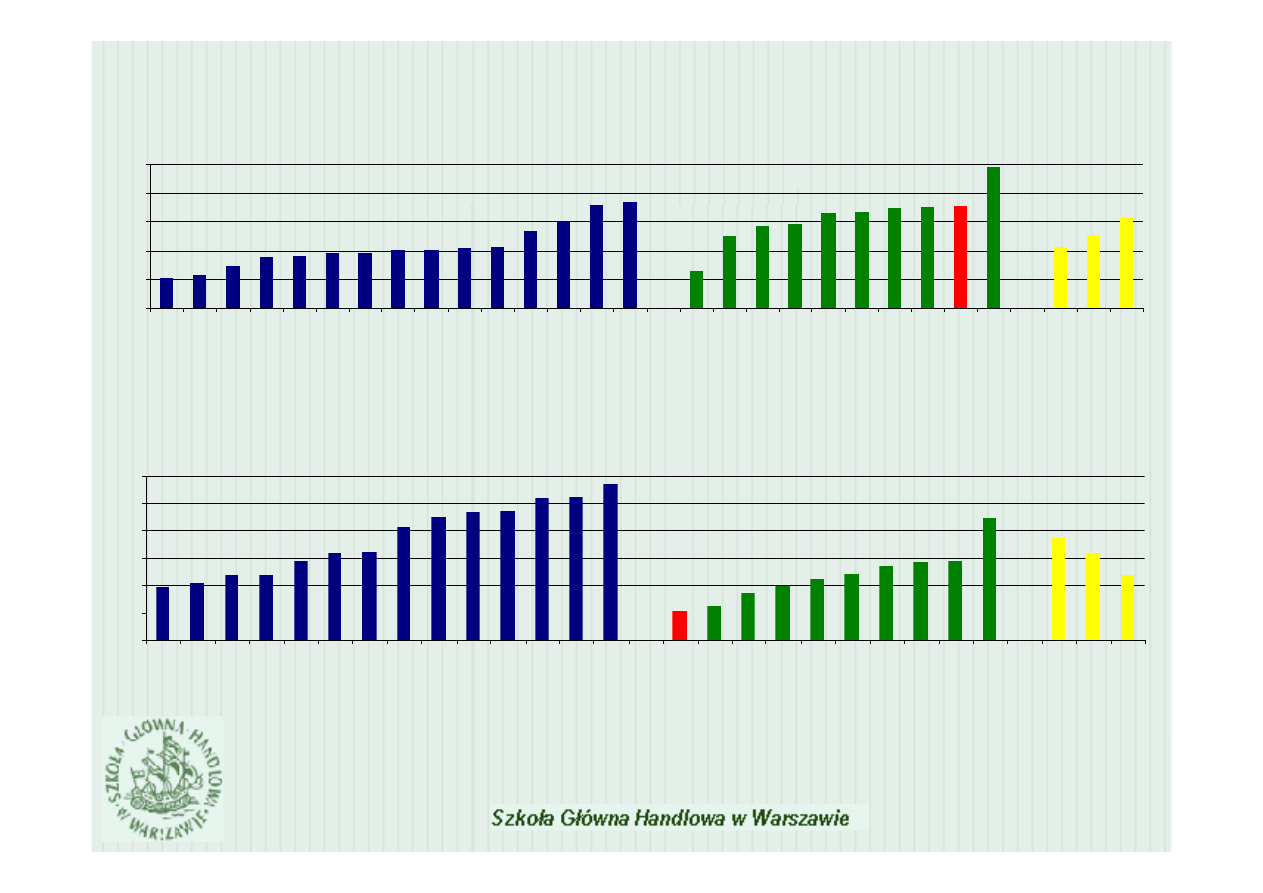

Dochody podatkowe w krajach UE w 2003 roku ( jako proc. PKB)

Źródło: Structures of the taxation systems in the European Union, Eurostat 2005.

• Największe obciążenia fiskalne charakterystyczne są dla państw

skandynawskich oraz Belgii. Nowe państwa członkowskie mają średnio

niższe restrykcje fiskalne w porównaniu do krajów 15-stki.

6

-3,6

-1,3 -1,3

-0,6 -0,5

-0,2

0,2 0,3

0,6

1,3

1,7 1,8

2,2

3,4 3,6

-9,9

-4,7 -4,5

-3,5

-2,5

-0,7

-0,1

0,0

6,4

6,7

-1,3

-0,2

0,5

-10

-5

0

5

Irl

an

di

a

Fi

nl

and

ia

Ho

land

ia

Ni

em

cy

Lu

kse

mb

ur

g

Da

ni

a

Fr

an

cja

W

iel

ka B

ry

tani

a

Bel

gi

a

Sz

we

cja

Au

str

ia

W

ło

ch

y

Hi

sz

pani

a

Por

tuga

lia

Gr

ecj

a

Sł

ow

acj

a

Łot

wa

Es

to

nia

Po

lsk

a

W

ęg

ry

Sł

owe

nia

Lit

wa

Cz

ec

hy

Cy

pr

Ma

lta

NM

S

UE

-2

5

UE

-1

5

Zmiana dochodów podatkowych w latach 1995-2003 w krajach UE (% PKB)

• Spośród wszystkich państw unijnych Słowacja w ostatnich latach

najbardziej zmniejszyła obciążenia fiskalne.

Źródło: Structures of the taxation systems in the European Union, Eurostat 2005.

7

30,1 30,7

32,3

33,8 33,9 34,5 34,5

35,1 35,1 35,5 35,7

38,3

39,8

43

43,5

31,4

37,6

39,4 39,7

41,6 41,8 42,4 42,6 42,8

49,6

35,7

37,8

40,9

25

30

35

40

45

50

Be

lgia

Nie

mc

y

Fi

nla

nd

ia

Lu

ks

em

bu

rg

Hol

an

dia

Sz

we

cja

W

łoc

hy

His

zpa

nia

Au

str

ia

Fr

an

cja

Da

nia

Wi

elk

a B

ry

tan

ia

Gr

ec

ja

Po

rtu

gal

ia

Irla

nd

ia

Cze

ch

y

Sł

ow

acj

a

Est

on

ia

Łot

wa

Lit

wa

Sł

ow

en

ia

W

ęg

ry

Ma

lta

Po

lsk

a

Cyp

r

EU-1

5

EU

25

NM

S

24,8

25,3

26,7

26,8

29,3

30,9

31,1

35,6

37,4

38,3

38,6

41

41,2

43,7

20,1

21,1

23,6

25

26,2

27,1

28,4

29,2

29,3

37,1

33,6

30,7

26,7

15

20

25

30

35

40

45

Gr

ec

ja

Po

rtu

gal

ia

Ni

em

cy

Fr

an

cja

Ho

land

ia

Hi

sz

pa

nia

Au

str

ia

W

łoc

hy

Sz

we

cja

Bel

gia

Luk

se

m

bur

g

Finl

an

dia

Irla

ndi

a

Wi

elka

Br

yta

nia

Po

lsk

a

Sł

ow

en

ia

Sł

ow

ac

ja

W

ęgr

y

Es

ton

ia

Cz

ec

hy

Litw

a

Cy

pr

Ło

tw

a

Ma

lta

EU

-1

5

EU

25

NM

S

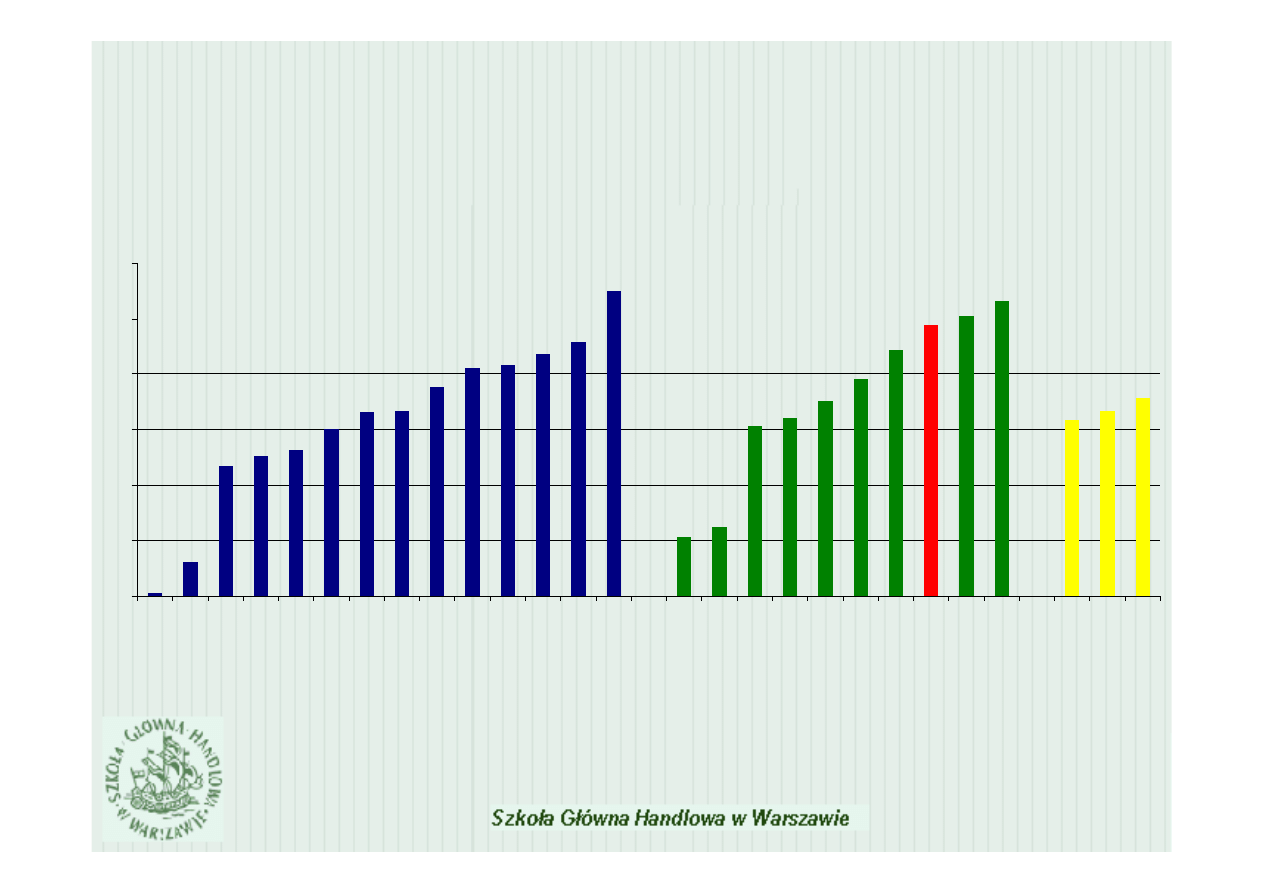

Źródło: Structures of the taxation systems in the European Union, Eurostat 2005.

Podatki bezpośrednie jako odsetek całkowitych dochodów podatkowych w krajach UE w 2003 roku

Podatki pośrednie jako odsetek całkowitych dochodów podatkowych w krajach UE w 2003 roku

• Nowe państwa członkowskie mają nieco lepszą strukturę podatków.

8

15,3

18

26,7

27,6 28,1

30

31,6 31,7

33,8

35,6 35,8

36,8

37,9

42,5

20,3

21,2

30,3

31

32,5

34,5

37,1

39,4

40,2

41,5

30,8

31,6

32,8

15

20

25

30

35

40

45

Irl

and

ia

Wi

elk

a B

ry

tani

a

Fi

nland

ia

Lu

ks

em

burg

Sz

we

cja

W

łoc

hy

Bel

gia

Por

tuga

lia

Au

str

ia

Gre

cja

Hi

sz

pani

a

Ho

landi

a

Fr

anc

ja

Ni

em

cy

Ma

lta

Cy

pr

Lit

wa

Ło

tw

a

W

ęgr

y

Es

to

nia

Sł

ow

en

ia

Po

lsk

a

Sł

ow

ac

ja

Cz

ec

hy

EU

-1

5

EU

25

NM

S

Składki na obowiązkowe ubezpieczenia społeczne jako odsetek całkowitych dochodów podatkowych

w krajach UE w 2003 roku

Źródło: Structures of the taxation systems in the European Union, Eurostat 2005.

• Polska należy do tych krajów unijnych, w których wpływy z ubezpieczeń

społecznych stanowią znaczną część dochodów podatkowych.

9

Konsumpcja publiczna (publiczne wydatki bieżące na zakup dóbr i usług oraz wynagrodzenia)

jako proc. konsumpcji całkowitej w 2003 r.

Transfery i subsydia (jednostronne transfery dla przedsiębiorstw prywatnych i państwowych oraz

środki na pokrycie strat przedsiębiorstw państwowych) jako proc. PKB w 2003 r.

Źródło: Instytut Frasera 2005.

II. Wydatki publiczne, deficyt, rozwój.

13,7

18,1

20,6

21,2

22,1

23,2

23,4

24,2

24,8

24,8

25,1

26,1

27,2

29,7

30,7

33,1

36,1

36,6

10

25

40

W

ęgr

y

St

any

Z

jed

noc

zon

e

Cz

ec

hy

Po

lsk

a

Li

tw

a

Au

str

ali

a

Irl

and

ia

W

iel

ka B

ry

tan

ia

Łot

wa

Ni

emc

y

Est

oni

a

Sł

ow

ac

ja

Sł

ow

en

ia

Fi

nla

ndi

a

Fr

an

cja

No

rw

eg

ia

Da

nia

Sz

we

cja

10,9

12,4

12,5

13,2

14,5

14,6

18,7

19,2

19,3

19,8

20,0

21,4

21,4

21,8

22,7

22,7

23,6

26,1

10

15

20

25

30

Łot

wa

Au

str

alia

St

any

Z

jedn

oc

zo

ne

Li

tw

a

Es

ton

ia

W

ielk

a B

ry

tan

ia

Po

lska

W

ęgr

y

Sł

ow

ac

ja

Ni

emc

y

Sł

ow

eni

a

Fi

nla

nd

ia

Nor

we

gi

a

Irl

an

di

a

Sz

we

cja

Da

nia

Cz

ec

hy

Fr

anc

ja

10

• Błędem jest utożsamianie wysokiego rozwoju wielu gospodarek

zachodnich z ich wysokimi obecnie wydatkami publicznymi, bowiem

najwyższy wzrost gospodarczy uzyskały one w latach, kiedy wydatki były

w nich niskie.

Obecny poziom wydatków publicznych w Polsce jest o wiele wyższy, niż

był w dzisiejszych krajach wysoko rozwiniętych w połowie XX wieku.

Wydatki sektora finansów publicznych w krajach Europy Zachodniej w 1950 roku

i w Polsce w 2004 roku (w proc. PKB)

Źródło: Middleton Roger, Britain’s economic problem: too small a public sector?, Centre for Contemporary British History,

1995. Dla danych dotyczących sektora finansów publicznych w Polsce wykorzystano dane w ujęciu kasowym ze

sprawozdań z wykonania budżetu państwa po uwzględnieniu transferów do OFE.

16,2

18,0

19,0

19,8

22,2

22,6

26,5

27,6

28,6

32,0

32,1

36,0

42,4

10

20

30

40

Sz

we

cja

Aus

tri

a

Da

ni

a

Sz

wa

jca

ria

W

łoc

hy

Be

lgia

Ho

la

ndi

a

Nor

we

gi

a

Fi

nla

nd

ia

Ni

em

cy

W

ie

lka

B

ry

ta

nia

Fr

an

cja

Pol

sk

a (

20

04

)

11

• Wydatki sektora finansów publicznych w Polsce na tle liderów

systemowych są wysokie.

Wydatki sektora finansów publicznych w 2004 roku (w proc. PKB)

Źródło: OECD. Dla danych dotyczących sektora finansów publicznych w Polsce wykorzystano dane w ujęciu kasowym ze

sprawozdań z wykonania budżetu państwa po uwzględnieniu transferów do OFE.

27,9

33,9

35,6

39,2

51,3

42,4

25

30

35

40

45

50

Kor

ea

Irl

an

dia

US

A

Sł

ow

ac

ja

Po

lsk

a

W

ęgr

y

12

• W latach 2001-2003 nastąpił w Polsce silny wzrost wydatków i

deficytu sektora finansów publicznych.

Deficyt kasowy sektora finansów publicznych

(w proc. PKB)

Wydatki sektora finansów publicznych

(w proc. PKB)

41,1

41,6

42,4

42,3

40,7

38,3

30

35

40

45

1999

2000

2001

2002

2003

2004

3,8

4,5

4,6

4,0

2,6

1,9

0

2

4

1999

2000

2001

2002

2003

2004

Źródło: Wykorzystano dane w ujęciu kasowym ze sprawozdań z wykonania budżetu państwa za lata 1999-2004 po

uwzględnieniu transferów do OFE.

13

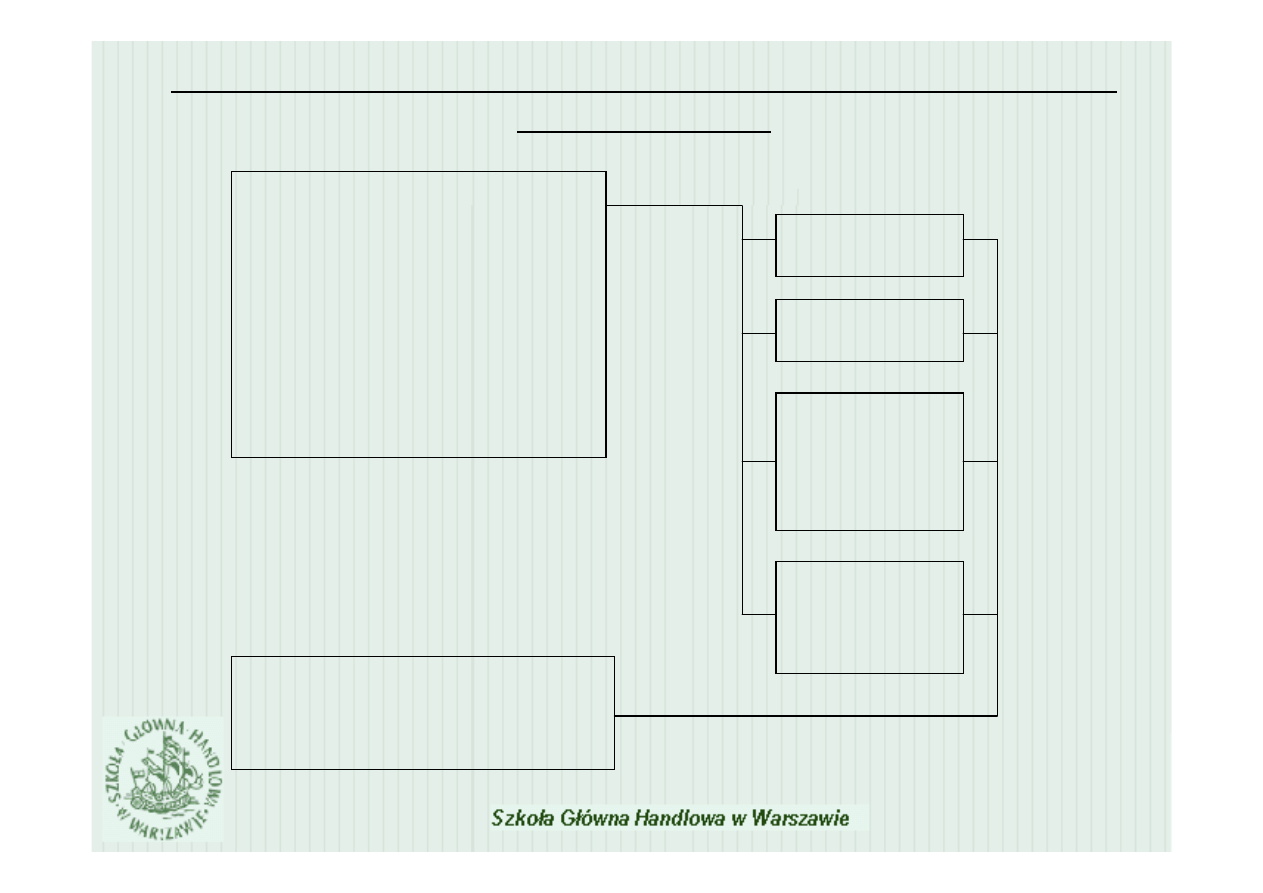

Ekspansywna polityka fiskalna a wzrost gospodarczy w

długim okresie

Ekspansja fiskalna

–

zwiększanie wydatków

publicznych, któremu

często towarzyszy

deficyt finansów

publicznych i/lub wzrost

podatków

Ograniczenie

inwestycji

Spadek

zatrudnienia

Pogorszenie

jakości

alokacji

czynników

produkcji

Zahamowanie

wzrostu

kapitału

ludzkiego

Zahamowanie wzrostu

gospodarczego

14

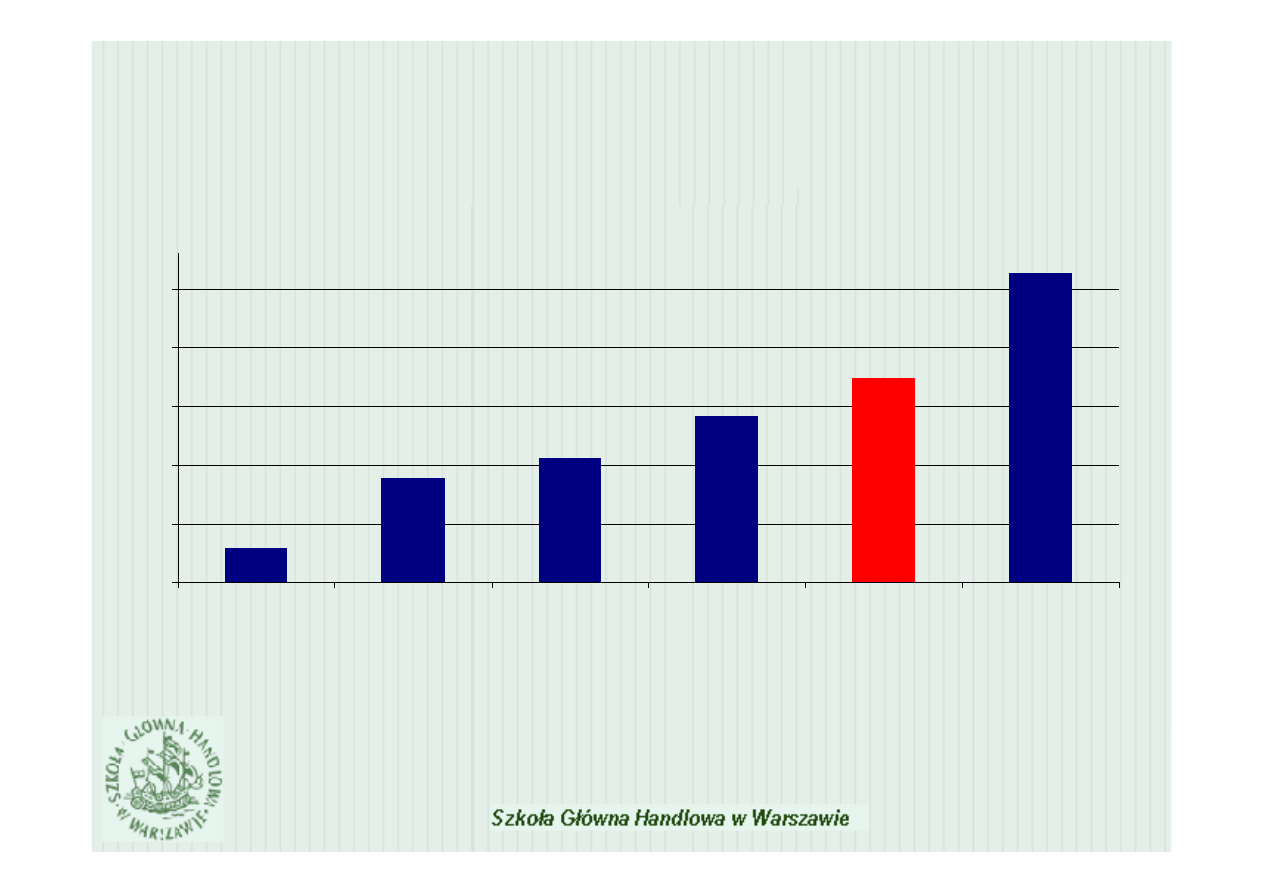

• Zdrowe finanse publiczne są warunkiem szybkiego długofalowego

rozwoju. Długotrwały wysoki deficyt budżetu prowadzi albo do kryzysu,

albo co najmniej do spowolnienia wzrostu gospodarczego.

Deficyt sektora finansów publicznych w krajach o niskim poziomie dochodu w

latach 1970-98 (w proc. PKB)

Źródło: MFW, World Economic Outlook, maj 2000 r.

Kraje doganiające: średni roczny wzrost dochodu per capita powyżej 3,75 proc.

Kraje tracące dystans: ujemna średnia roczna zmiana dochodu per capita

.

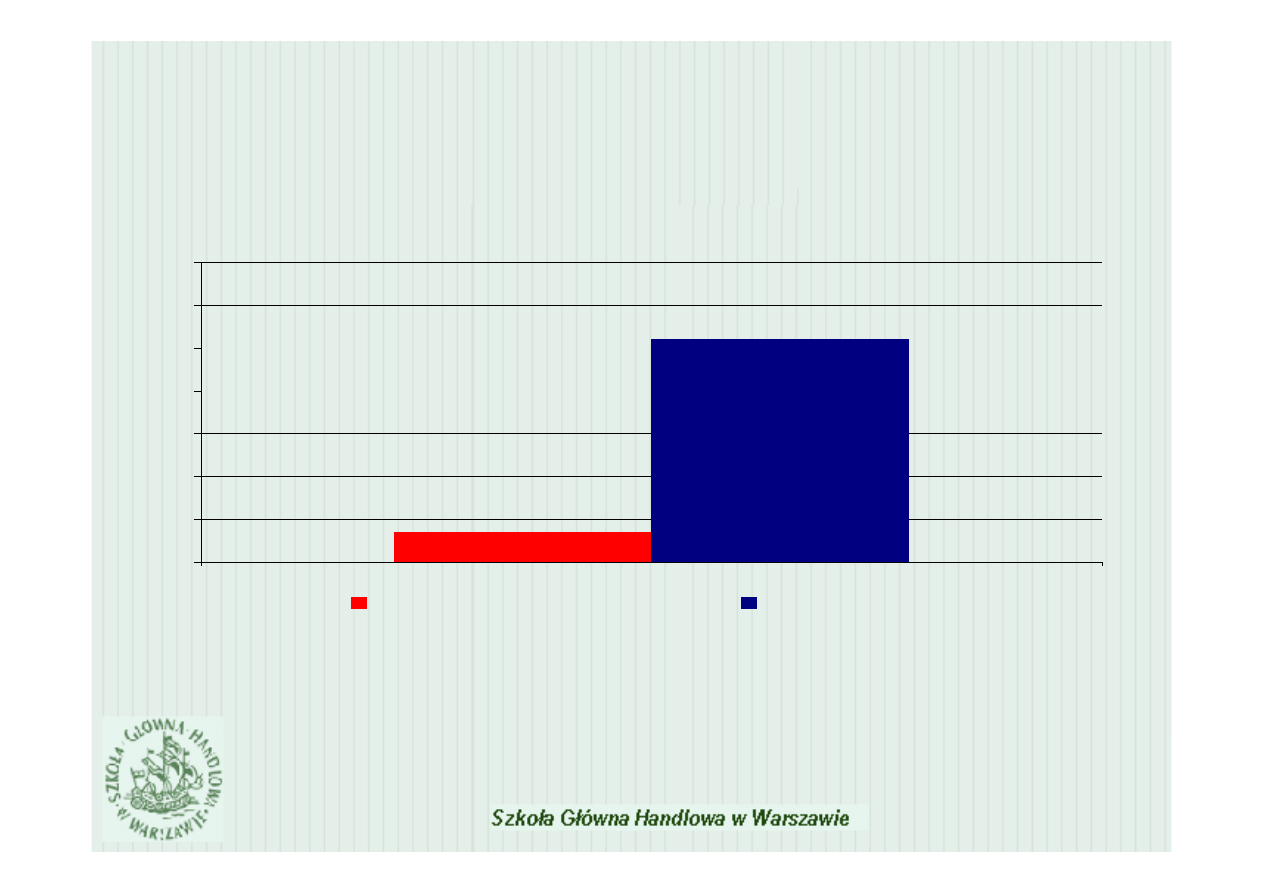

5,2

0,7

0

1

2

3

4

5

6

7

Kraje doganiające

Kraje tracące dystans

15

0

1

2

3

4

5

6

7

8

-10

-5

0

5

10

15

Różnica pomiędzy średnimi wydatkami sektora finansów publicznych w latach 90-tych, a wydatkami sektora

finansów publicznych w latach 80-tych, w proc. PKB

Ś

re

dni

w

zr

o

st

g

o

sp

oda

rczy w

la

ta

ch

9

0

-t

yc

h

Redukcja wydatków sektora finansów publicznych a wzrost gospodarczy

* Wykres przedstawia dane dla 23 państw wysoko rozwiniętych.

• Kraje, które zmniejszyły wydatki sektora finansów publicznych

w latach 90-tych w porównaniu do lat 80-tych

uzyskały wyższy średni wzrost gospodarczy w latach 90-tych.

Źródło: Antonio Afonso, Ludger Schuknecht, Vito Tanzi, Public sector efficiency: an international comparison,

ECB Working Paper No. 242, lipiec 2003.

16

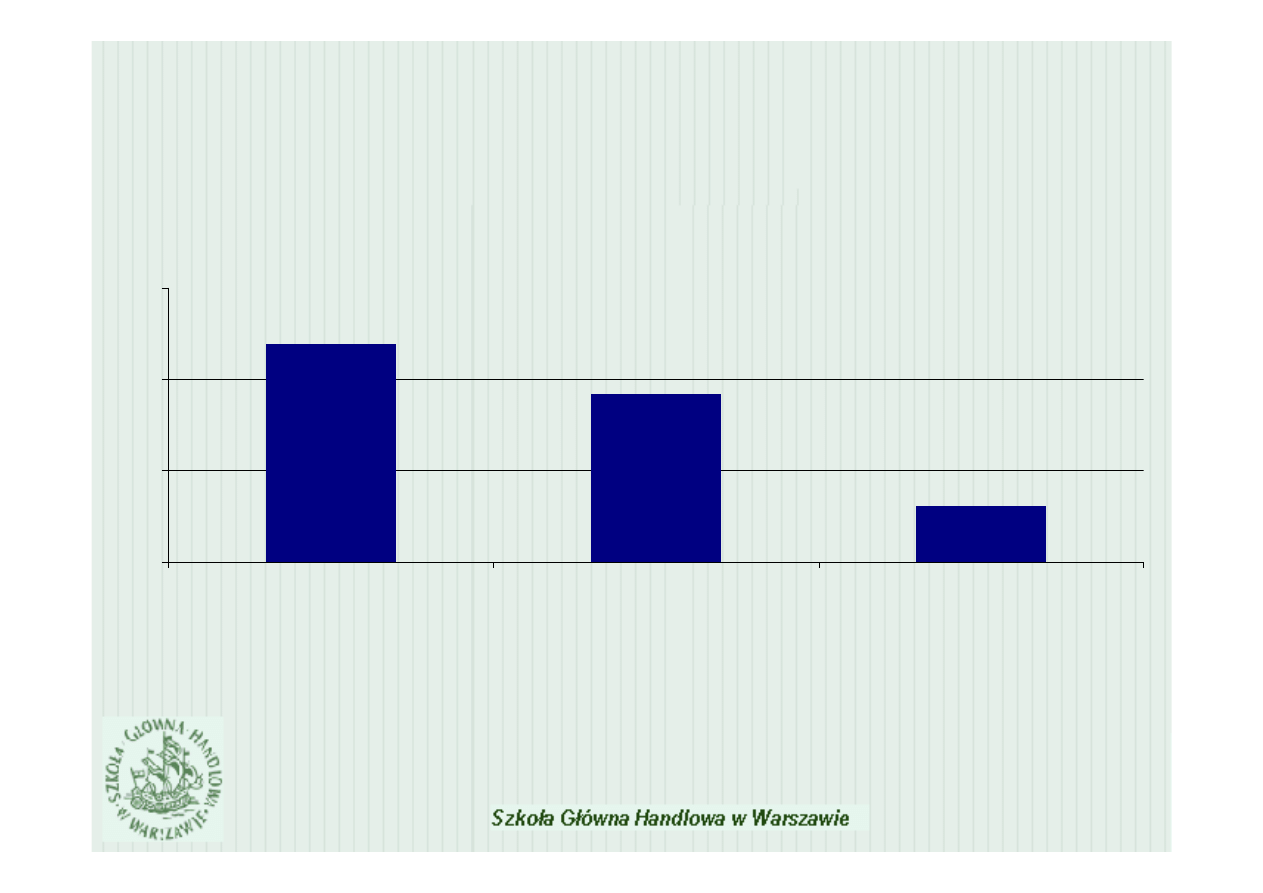

8,4

6,6

7,8

6

7

8

9

Kraje, w których wydatki sektora

finansów publicznych przekraczają 50

proc. PKB

Kraje, w których wydatki sektora

finansów publicznych mieszczą się w

przedziale 40-50 proc. PKB

Kraje, w których wydatki sektora

finansów publicznych wynoszą poniżej

40 proc. PKB

Średnia stopa bezrobocia w latach 90-tych w zależności od średnich wydatków

sektora finansów publicznych w latach 90-tych*

• Kraje o wyższych wydatkach sektora finansów publicznych

charakteryzują się wyższą stopą bezrobocia.

Źródło: Antonio Afonso, Ludger Schuknecht, Vito Tanzi, Public sector efficiency: an international comparison,

ECB Working Paper No. 242, lipiec 2003.

* Wykres przedstawia dane dla 23 państw wysoko rozwiniętych.

17

• Badania empiryczne potwierdzają pozytywny wpływ zrównoważonych

finansów publicznych na wzrost gospodarczy.

Fischer

Stanley

The role of

macroeconomic factors

in growth, NBER

Working Paper No.

4565, December 1993

Wzrost gospodarki jest negatywnie związany z inflacją,

wysokim deficytem budżetowym i zniekształconym

rynkiem walutowym. Dodatkowe badania wskazują, że

przyczynowość

przebiega od polityki

makroekonomicznej do wzrostu: zarówno deficyt

finansów publicznych jak i inflacja ograniczają

inwestycje i wzrost produktywności.

James

Gwartney,

Robert

Lawson i

Randall

Holcombe

The Scope of

Government and the

Wealth of Nations, Cato

Journal 18(2), 163-190,

Fall 1998

Przeciętne tempo wzrostu w krajach OECD w latach

1960-1996 było wyższe w krajach, gdzie wydatki

publiczne były niższe. Znacznemu wzrostowi wydatków

publicznych w relacji do PKB towarzyszył spadek tempa

wzrostu o 5,2 pkt. proc., tam gdzie wydatki powiększyły

się nieznacznie, tempo wzrostu spadło o 1,6 pkt. proc.

W krajach gdzie udało się

obniżyć

budżetową

redystrybucję, gospodarka przyspieszyła.

Ludger

Schuknecht

i Vito Tanzi

Public Spending in the

20th Century: A Global

Perspective, Cambridge

University Press, 2000

W latach 1980-2000 zwiększanie udziału wydatków

publicznych w PKB prowadziło do pogarszania się

mierników jakości życia społeczeństwa, w tym tempa

wzrostu gospodarczego.

18

• Wysokie wydatki sektora finansów publicznych prowadzą do wysokiej

skali obciążeń podatkowych.

III. Podatki a zachowania ludzi

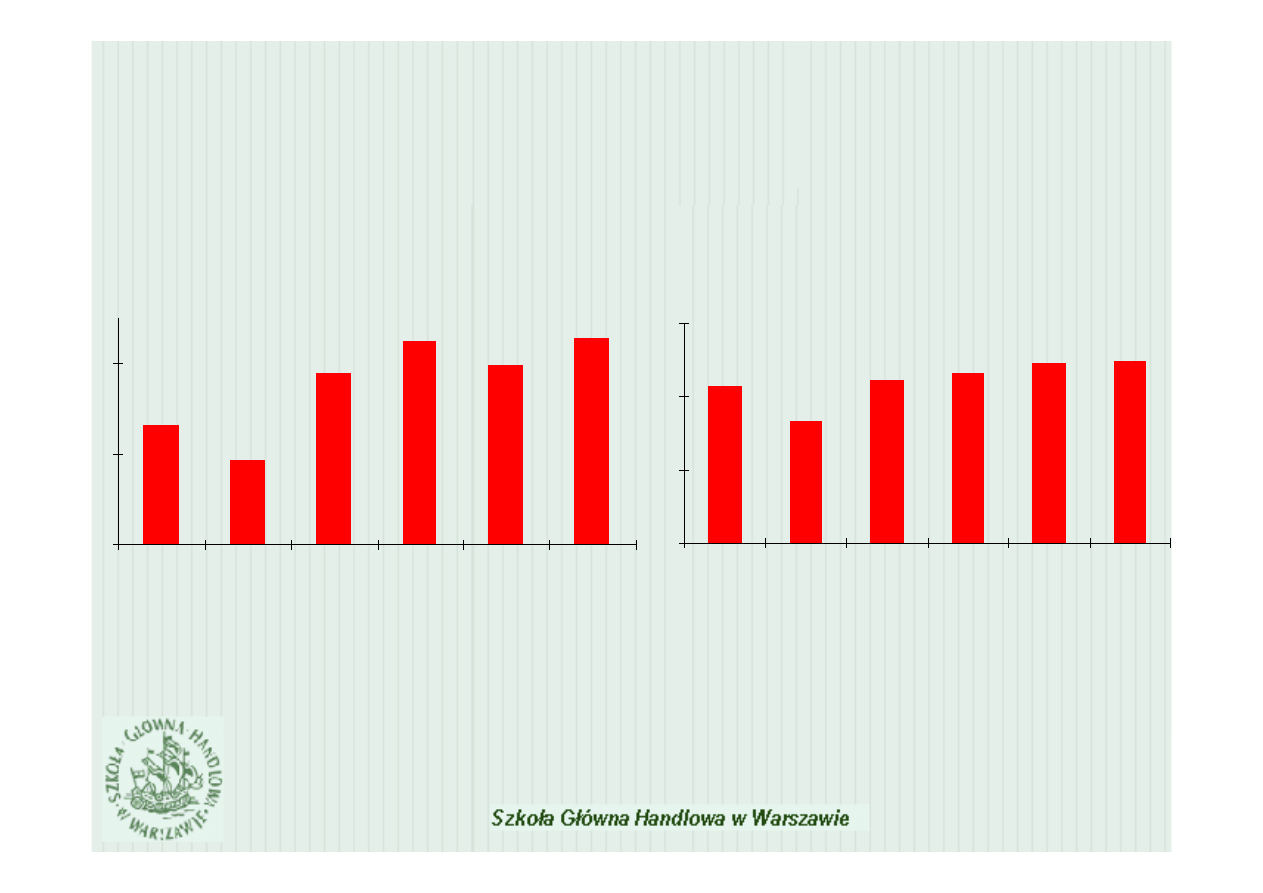

Klin podatkowy w 2005 r.

* Klin podatkowy – podatek dochodowy oraz składki na ubezpieczenie społeczne płacone przez pracownika i

pracodawcę pomniejszone o transfery socjalne jako odsetek całkowitego kosztu pracy.

Źródło: OECD, Taxing Wages 2005.

Samotny rodzic z dwójką dzieci zarabiający 67% średniej płacy w sektorze przedsiębiorstw

Małżeństwo z dwójką dzieci w tym jedna osoba pracująca i zarabiająca 100% średniej płacy

w sektorze przedsiębiorstw

19,1

22,1

25,4

35,4

4,0

16,8

28,3

-11,2

-20,2

-30

-20

-10

0

10

20

30

40

Cz

ec

hy

W

ęg

ry

Sł

ow

acj

a

Po

lsk

a

Irl

and

ia

W

ie

lka

B

ryt

an

ia

St

an

y Zj

ed

no

cz

on

e

śre

dn

ia

O

EC

D

Hi

sz

pa

nia

27,2

29,5

31,3

41,5

5,9

16,4

18,0

26,6

31,6

0

10

20

30

40

50

Sł

ow

acj

a

Cz

ech

y

W

ęg

ry

Po

lsk

a

Irla

nd

ia

St

any

Z

je

dnoc

zon

e

Wi

elk

a Br

ytan

ia

śre

dn

ia O

EC

D

Hi

sz

pa

nia

19

• Badania empiryczne potwierdzają negatywny wpływ wysokich podatków

na poziom zatrudnienia.

Laszlo

Goerke

Taxes and Unemployment,

Kluwer Academics, Boston, 2002

Podatki mają negatywny wpływ na zatrudnienie.

Siła wpływu polityki podatkowej na zatrudnienie

zależy od instytucjonalnych uwarunkowań rynku

pracy.

Francesco

Daveri

Labor Taxes and Unemployment:

A Survey of the Aggregate

Evidence, 2nd Annual CERP

Conference on Pension Policy

Harmonization in an Integrating

Europe, Moncalieri, Turin, 22–3

June 2001

Znaczący wpływ na poziom bezrobocia mają

podatki nałożone na pracę, mniejsze znaczenie

mają podatki konsumpcyjne.

Vincent

Hogan

Do Taxes Cause

Unemployment?, University

College Dublin, 2001

Ciężar wyższych podatków rozkłada się na

pracowników i pracodawców, w efekcie prowadzi

do wzrostu bezrobocia. Nawet krótkookresowy

wzrost podatków (do 1 roku) wpływa na wzrost

bezrobocia, które utrzymuje się przez kilka lat.

Cozier

Barry

Kurt

Mang

Explaining the Jobless Recovery,

Department of Finance paper,

1993

Podstawową przyczyną bezrobocia są zbyt wysokie

płace realne. Narzuty na wynagrodzenia

odpowiadają za około jedną trzecią nadwyżki płac

realnych.

20

• Podatki mają również niekorzystny wpływ na inwestycje.

Michael

Funke

Determining the taxation

and investment impacts of

Estonia’s 2000 income tax

reform, Bank of Finland

Working Paper no. 15, 2000

Różnice w systemach podatkowych w dużym

stopniu wyjaśniają różnice w tempie wzrostu

gospodarczego. Redukcja podatków w Estonii w

2000 roku prowadzi do wzrostu zasobu kapitału o

około 6% w długim okresie.

Robert

Douglas,

Holtz-Eakin,

Mark Rider,

Harvey S.

Rosen

Entrepreneurs, Income

Taxes, and Investment,

NBER Workin Paper No.

6374, 1998

Wysokość

podatku dochodowego od

przedsiębiorstw ma istotny wpływ na decyzje

przedsiębiorstw dotyczące inwestycji. Wzrost

krańcowej stopy opodatkowania w Stanach

Zjednoczonych o 5 punktów proc. doprowadziłby

do spadku inwestycji o 10 proc.

Eric M.

Engen,

Jonathan

Skinner

Taxation and Economic

Growth, NBER Working

Paper No. 5826, 1996

Przeciętna zmiana stawek podatkowych o 2,5

punktu proc. w Stanach Zjednoczonych poprzez

pozytywny wpływ na zatrudnienie, inwestycje oraz

dynamikę

produktywności prowadzi do

przyspieszenia tempa wzrostu o 0,2-0,3 punktu

proc. rocznie.

Reint Gropp,

Kristina

Kostial

The Disappearing Tax Base:

Is Foreign Direct Investment

(FDI) Eroding Corporate

Income Taxes?, IMF Working

Paper No. 173, 2000

Wysokość podatków ma istotny wpływ na wielkość

bezpośrednich inwestycji zagranicznych. Niższe

podatki wiążą się ze wzrostem ich napływu.

Wyszukiwarka

Podobne podstrony:

B Defincja finansow publicznych 2006, Finanse publiczne(4), Wykład I

cwiczenie nr 04 poprawione id 1 Nieznany

Finanse publiczne - ćwiczenia 04.12.10, GWSH, 3 sem, Finanse publiczne

mosty artykul 2006 02 5199 id 3 Nieznany

FINANSE WYKLAD 3 29 10 2011 id Nieznany

2006 04 Ekonomizer, automatyczn Nieznany

Finanse publiczne cw 4 E S id 1 Nieznany

Finanse publiczne cw 2 E S id 1 Nieznany

finanse publiczne id 171839 Nieznany

finanse publiczne 3 id 171856 Nieznany

@finanse publiczne id 38461 Nieznany

finanse publiczne ustawa id 172 Nieznany

Finanse publiczne cw 1 E S id 1 Nieznany

Finanse publiczne cw 4 E S id 1 Nieznany

CHORZOW1 TRAGEDIA 28 01 2006 id Nieznany

więcej podobnych podstron