Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie 1.

Niech X będzie zmienną losową o rozkładzie Pareto o gęstości

⎪⎩

⎪

⎨

⎧

≤

>

+

=

0

0

0

)

2

(

64

)

(

5

x

gdy

x

gdy

x

x

f

.

Niech Y będzie zmienną losową równą

⎩

⎨

⎧

>

−

≤

=

3

3

3

0

x

gdy

X

x

gdy

Y

.

Wyznaczyć

).

3

|

(

>

X

Y

Var

(A)

9

8

(B) 1

(C)

9

50

(D)

9

12

(E)

9

75

1

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie 2.

Niech

będą niezależnymi zmiennymi losowymi o tym samym rozkładzie

ujemnym dwumianowym

2

1

, X

X

⎟

⎠

⎞

⎜

⎝

⎛

−

4

3

,

2

bin

(

)

K

,

2

,

1

,

0

dla

4

1

4

3

1

2

=

⎟

⎠

⎞

⎜

⎝

⎛

⎟

⎠

⎞

⎜

⎝

⎛

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛ +

=

=

n

n

n

n

X

P

n

i

,

Wyznaczyć

)

6

|

3

(

2

1

1

=

+

=

X

X

X

P

.

(A)

21

10

(B)

21

4

(C)

2

1

(D)

21

6

(E)

21

11

2

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie 3.

Zmienna losowa N ma rozkład Poissona z parametrem

0

>

λ

. Rozważamy losową

liczbę zmiennych losowych

, przy czym zmienne losowe

są niezależne wzajemnie i niezależne od zmiennej losowej N. Każda ze

zmiennych losowych

ma rozkład Weibulla o gęstości

N

X

X

X

,

,

,

2

1

K

N

X

X

X

,

,

,

2

1

K

i

X

⎩

⎨

⎧

≤

>

−

=

0

0

0

)

exp(

2

)

(

2

x

gdy

x

gdy

x

x

x

p

θ

θ

θ

,

gdzie

0

>

θ

jest nieznanym parametrem. Obserwujemy tylko te spośród zmiennych

, które są większe od 10. Nie wiemy ile jest pozostałych zmiennych ani

jakie są ich wartości. Przypuśćmy, że zaobserwowaliśmy cztery wartości większe od

10 i suma ich kwadratów jest równa 1200. Na podstawie tych danych wyznaczyć

estymatory największej wiarogodności parametrów

N

X

X

X

,

,

,

2

1

K

θ

i

λ

.

(A)

i

4

ˆ

−

= e

θ

4

ˆ =

λ

(B)

300

1

ˆ =

θ

i

e

4

ˆ =

λ

(C)

300

1

ˆ =

θ

i

3

/

1

4

ˆ

e

=

λ

(D)

200

1

ˆ =

θ

i

e

4

ˆ =

λ

(E)

i

4

ˆ

−

= e

θ

e

4

ˆ =

λ

3

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie 4.

W urnie znajdują się trzy kule białe i dwie czarne. Powtarzamy następujące

doświadczenie: losujemy z urny kulę, odkładamy na bok i dorzucamy do urny kulę

białą. Dopiero po trzykrotnym powtórzeniu doświadczenia w urnie nie było już kul

czarnych. Obliczyć prawdopodobieństwo, że w pierwszym doświadczeniu

wylosowano kulę czarną.

(A)

4

3

(B)

7

3

(C)

125

6

(D)

125

8

(E)

7

4

4

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie 5.

Załóżmy, że

są niezależnymi zmiennymi losowymi o tym samym

rozkładzie wykładniczym i

K

K

,

,

,

,

1

0

n

X

X

X

λ

1

=

i

EX

. Niech

⎭

⎬

⎫

⎩

⎨

⎧

>

≥

=

∑

=

k

i

i

a

X

k

N

0

:

0

min

,

gdzie

a

jest ustaloną liczbą dodatnią. Podać rozkład prawdopodobieństwa zmiennej

N.

(A)

(

)

k

a

a

a

k

N

P

⎟

⎠

⎞

⎜

⎝

⎛

+

+

=

=

λ

λ

λ

dla

K

,

2

,

1

,

0

=

k

(B)

(

)

k

a

a

a

k

N

P

⎟

⎠

⎞

⎜

⎝

⎛

+

+

=

=

λ

λ

λ

dla

K

,

2

,

1

,

0

=

k

(C)

(

)

!

1

exp

k

a

a

k

N

P

k

⎟

⎠

⎞

⎜

⎝

⎛

⎟

⎠

⎞

⎜

⎝

⎛−

=

=

λ

λ

dla

K

,

2

,

1

,

0

=

k

(D)

(

)

(

)( )

!

1

exp

k

a

a

k

N

P

k

λ

λ

−

=

=

dla

K

,

2

,

1

,

0

=

k

(E)

(

)

!

1

exp

k

a

a

a

a

k

N

P

k

⎟

⎠

⎞

⎜

⎝

⎛

+

⎟

⎠

⎞

⎜

⎝

⎛

+

−

=

=

λ

λ

dla

K

,

2

,

1

,

0

=

k

5

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie 6.

Niech

będą niezależnymi zmiennymi losowymi o tym samym

rozkładzie jednostajnym na przedziale

K

K

,

,

,

,

2

1

n

X

X

X

[ ]

θ

,

0

, gdzie

0

>

θ

jest nieznanym parametrem.

Rozważamy estymator nieobciążony parametru

θ

postaci

(

)

n

n

n

n

aX

T

X

X

X

T

:

1

2

1

,

,

,

=

=

K

,

gdzie

i a jest pewną stałą. Wtedy

{

n

n

X

X

X

X

,

,

,

min

2

1

:

1

K

=

}

(A)

(

0

lim

0

0

=

>

−

>

∀

>

∀

∞

→

ε

θ

θ

ε

θ

n

n

T

P

)

(B)

(

)

⎟

⎠

⎞

⎜

⎝

⎛

−

−

=

>

−

>

∀

>

∀

∞

→

θ

ε

ε

θ

θ

ε

θ

1

exp

lim

0

0

n

n

T

P

(C)

(

)

⎟

⎠

⎞

⎜

⎝

⎛

−

−

=

>

−

>

∀

>

∃

∞

→

θ

ε

ε

θ

θ

ε

θ

1

exp

lim

0

0

n

n

T

P

(D)

(

)

⎟

⎠

⎞

⎜

⎝

⎛

+

−

−

⎟

⎠

⎞

⎜

⎝

⎛

−

−

+

=

>

−

>

∃

>

∃

∞

→

θ

ε

θ

ε

ε

θ

θ

ε

θ

1

exp

1

exp

1

lim

0

0

n

n

T

P

(E)

(

)

⎟

⎠

⎞

⎜

⎝

⎛

+

−

−

⎟

⎠

⎞

⎜

⎝

⎛

−

−

+

=

>

−

>

∀

>

∀

∞

→

θ

ε

θ

ε

ε

θ

θ

ε

θ

1

exp

1

exp

1

lim

0

0

n

n

T

P

6

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie

7.

Niech

będą niezależnymi zmiennymi losowymi z rozkładu Weibulla o

gęstości

n

X

X

X

,

,

,

2

1

K

(

)

⎩

⎨

⎧

≤

>

−

=

0

0

0

exp

3

)

(

3

2

x

gdy

x

gdy

x

x

x

f

θ

θ

θ

,

gdzie

0

>

θ

jest nieznanym parametrem. Przedział ufności dla parametru

θ

w oparciu

o estymator największej wiarogodności

(

)

n

n

n

X

X

X

,

,

,

ˆ

ˆ

2

1

K

θ

θ

=

parametru

θ

otrzymujemy rozwiązując nierówność

z

n

n

≤

−

)

(

ˆ

θ

σ

θ

θ

,

gdzie )

(

θ

σ

jest wariancją asymptotyczną statystyki

(

)

n

n

n

X

X

X

,

,

,

ˆ

ˆ

2

1

K

θ

θ

=

i liczba z

spełnia

95

,

0

)

(

ˆ

lim

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

≤

−

+∞

→

z

n

P

n

n

θ

σ

θ

θ

.

Tak otrzymany przedział ma postać

(A)

(

)

(

)

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎣

⎡

−

+

∑

∑

=

=

n

i

i

n

i

i

n

X

n

n

X

n

1

3

1

3

96

,

1

,

96

,

1

(B)

(

)

(

)

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎣

⎡

−

+

∑

∑

=

=

n

i

i

n

i

i

n

X

n

n

n

X

n

n

1

3

1

3

96

,

1

,

96

,

1

(C)

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎣

⎡

⎟

⎠

⎞

⎜

⎝

⎛ +

⎟

⎠

⎞

⎜

⎝

⎛ −

∑

∑

=

=

n

X

n

n

X

n

n

i

i

n

i

i

96

,

1

1

,

96

,

1

1

1

3

1

3

(D)

(

) (

)

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎣

⎡

+

+

∑

∑

=

=

96

,

1

,

96

,

1

1

3

1

3

n

n

X

n

n

X

n

i

i

n

i

i

(E)

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎣

⎡

⎟

⎠

⎞

⎜

⎝

⎛ +

⎟

⎠

⎞

⎜

⎝

⎛ −

∑

∑

=

=

n

n

X

n

n

X

n

i

i

n

i

i

96

,

1

1

,

96

,

1

1

1

3

1

3

7

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie

8.

Zakładając, że zmienne losowe

są niezależne i mają rozkłady normalne

5

2

1

,

,

,

X

X

X

K

)

1

,

(

~

i

m

N

X

i

zbudowano test jednostajnie najmocniejszy dla weryfikacji hipotezy

przy alternatywie

na poziomie istotności 0,05.

0

:

0

=

m

H

0

:

1

>

m

H

W rzeczywistości okazało się, że wektor

ma rozkład normalny taki,

że

)

,

,

,

(

5

2

1

X

X

X

K

i

m

EX

i

=

,

⎪

⎩

⎪

⎨

⎧

=

=

−

=

0

1

1

|

|

5

,

0

)

,

(

pp

w

j

i

gdy

j

i

gdy

X

X

Cov

j

i

Wyznaczyć rzeczywisty rozmiar testu.

(A) 0,11

(B) 0,08

(C) 0,15

(D) 0,07

(E) 0,02

8

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie

9.

Obserwujemy

niezależnych zmiennych losowych o tym samym

rozkładzie Pareto o gęstości

4

3

2

1

,

,

,

X

X

X

X

⎪⎩

⎪

⎨

⎧

≤

>

+

=

+

0

0

0

)

1

(

)

(

1

1

1

1

x

gdy

x

gdy

x

x

f

θ

θ

θ

i

niezależnych zmiennych losowych o tym samym rozkładzie Pareto o

gęstości

5

2

1

.

,

,

Y

Y

Y

K

⎪⎩

⎪

⎨

⎧

≤

>

+

=

+

0

0

0

)

1

(

)

(

1

2

2

2

x

gdy

x

gdy

x

x

f

θ

θ

θ

gdzie

1

θ

i

2

θ

są nieznanymi parametrami dodatnimi.

Wszystkie zmienne losowe są niezależne. Testujemy hipotezę

2

:

2

1

0

=

θ

θ

H

przy

alternatywie

2

:

2

1

1

<

θ

θ

H

za pomocą testu o obszarze krytycznym

⎭

⎬

⎫

⎩

⎨

⎧

<

=

t

K

2

1

ˆ

ˆ

θ

θ

gdzie

i są estymatorami największej wiarogodności odpowiednio parametrów

1

ˆ

θ

2

ˆ

θ

1

θ

i

2

θ

wyznaczonymi na podstawie prób losowych

i

.

Dobrać stałą t tak, aby otrzymać test o rozmiarze 0,05.

4

3

2

1

,

,

,

X

X

X

X

5

2

1

.

,

,

Y

Y

Y

K

(A)

1628

,

0

=

t

(B)

5358

,

1

=

t

(C)

6511

,

0

=

t

(D)

6736

,

1

=

t

(E)

3852

,

0

=

t

9

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Zadanie

10.

Niech

będą niezależnymi zmiennymi losowymi o tym samym

rozkładzie wykładniczym o wartości oczekiwanej 1. Obliczyć

n

X

X

X

X

,

,

,

,

2

1

0

K

{

}

(

)

0

1

0

|

,

,

,

min

X

X

X

X

E

n

K

(A)

(

)

(

)

(

0

0

0

exp

exp

1

1

nX

X

nX

n

−

+

−

−

)

(B)

(

)

(

)

(

0

0

0

)

1

(

exp

)

1

(

exp

1

1

1

X

n

X

X

n

n

+

−

+

+

−

−

+

)

(C)

(

)

(

)

(

0

0

0

exp

exp

1

1

nX

X

nX

n

−

−

−

−

)

(D)

(

)

(

)

0

exp

1

1

nX

n

−

−

(E)

1

1

+

n

10

Prawdopodobieństwo i statystyka

14.05.2007 r.

___________________________________________________________________________

Egzamin dla Aktuariuszy z 14 maja 2007 r.

Prawdopodobieństwo i statystyka

Arkusz odpowiedzi

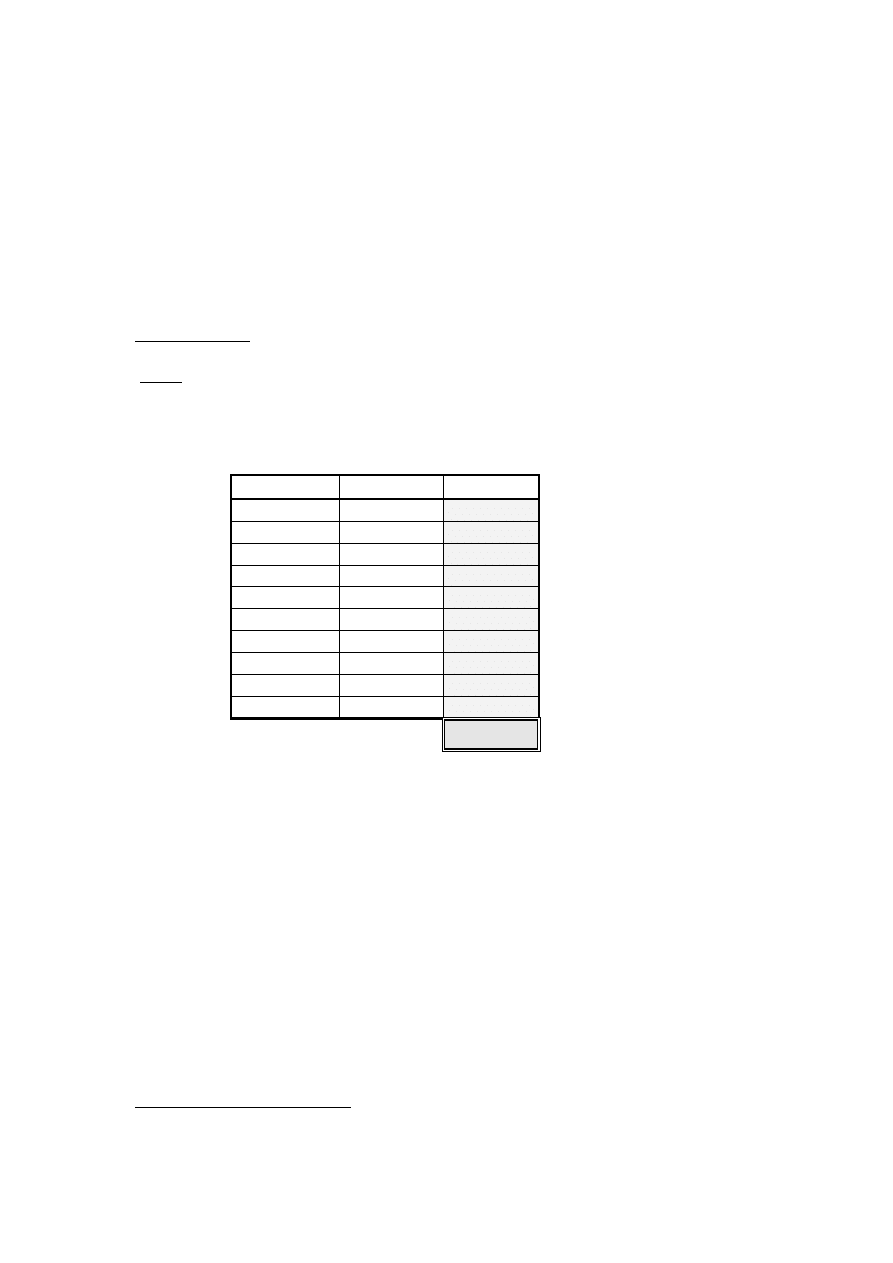

Imię i nazwisko : ........................ K L U C Z O D P O W I E D Z I ..............................

Pesel ...........................................

Zadanie nr

Odpowiedź Punktacja

1 C

2 B

3 D

4 E

5 D

6 D

7 B

8 A

9 C

10 D

*

Oceniane są wyłącznie odpowiedzi umieszczone w Arkuszu odpowiedzi.

♦

Wypełnia Komisja Egzaminacyjna.

11

Wyszukiwarka

Podobne podstrony:

2007 05 14 prawdopodobie stwo i statystykaid 25652

2007.05.14 prawdopodobie stwo i statystyka

mat fiz 2007 05 14

2000 10 14 praid 21577 Nieznany

2007 05 14 matematyka finansowaid 25650

2007 05 14 Uzasadnienie TK do Ustawy lustracyjnej

2009 10 05 praid 26669 Nieznany

2007 03 05 gazeta prawna KASS6L Nieznany

2005 12 05 praid 25348 Nieznany

14 05 2013 grammaire contrastiv Nieznany (2)

1997 04 05 praid 18576 Nieznany

2007 05 Szkola konstruktorowid Nieznany

05 Komunikacja aplikacji z ser Nieznany

cwiczenie 14 id 125164 Nieznany

1996 10 26 praid 18571 Nieznany

05 rozdzial 04 nzig3du5fdy5tkt5 Nieznany (2)

więcej podobnych podstron