1

REDUKCJA EMISJI

Podstawa prawna do zarządzania emisjami:

SYSTEM EU ETS:

Dyrektywa PE i Rady

2009/29/WE

nowelizuj

ą

ca Dyrektyw

ę

2003/87/WE

Transpozycja dnia 31 grudnia 2012 r.

SYSTEM non ETS

:

Decyzja PE i Rady

2009/406/WE

EU ETS= SHE UE

System non ETS = Obejmuje zakłady nie wł

ą

czone do SHE UE

http://ec.europa.eu/clima/documentation/ets/benchmarking_en.htm

- metodologia rozdziału bezpłatnych pozwole

ń

Dyrektywa Parlamentu Europejskiego i Rady

2009/29/WE

z dnia 23 kwietnia 2009 r.

zmieniaj

ą

ca dyrektyw

ę

2003/87/WE w celu usprawnienia i rozszerzenia

wspólnotowego systemu handlu uprawnieniami do emisji gazów cieplarnianych

(Tekst maj

ą

cy znaczenie dla EOG)

PARLAMENT EUROPEJSKI I RADA UNII EUROPEJSKIEJ,

uwzgl

ę

dniaj

ą

c Traktat ustanawiaj

ą

cy Wspólnot

ę

Europejsk

ą

,

w szczególno

ś

ci jego art. 175 ust.1,

uwzgl

ę

dniaj

ą

c wniosek Komisji,

uwzgl

ę

dniaj

ą

c opini

ę

Europejskiego Komitetu Ekonomiczno-Społecznego,

uwzgl

ę

dniaj

ą

c opini

ę

Komitetu Regionów,

stanowi

ą

c zgodnie z procedur

ą

okre

ś

lon

ą

w art. 251

Traktatu,

a tak

ż

e maj

ą

c na uwadze, co nast

ę

puje:

EOG – kraje UE + EFTA (Islandia, Liechtenstein, Norwegia ale be Szwajcarii)

• Połowa lat 80-ych:

naukowe dowody istnienia zwi

ą

zku

pomi

ę

dzy zmianami klimatu w skali globalnej a

działalno

ś

ci

ą

człowieka.

• Rok 1988:

Ś

wiatowa Organizacja Meteorologiczna

(WMO) i Program

Ś

rodowiska Narodów Zjednoczonych

(UNEP) powołały Mi

ę

dzyrz

ą

dowy Panel ds. Zmian

Klimatu (IPCC).

• Cel powołania panelu:

bli

ż

sze rozpoznanie tych

zale

ż

no

ś

ci.

• Grudzie

ń

1990:

przyj

ę

cie rezolucji 45/212 przez

Zgromadzenie Ogólne NZ w sprawie rozpocz

ę

cia

procesu mi

ę

dzynarodowych negocjacji ramowej

konwencji w sprawie zmian klimatu.

• Społeczno

ść

mi

ę

dzynarodowa

(Mimo licznych kontrowersji:)

zdecydowała

si

ę

na sformalizowanie współpracy w celu powstrzymania

tego procesu,

– 9 maja 1992 r. w Nowym Jorku została sporz

ą

dzona

Ramowa Konwencja Narodów Zjednoczonych w

sprawie zmian klimatu

(Konwencja Klimatyczna - UNFCCC).

– wyło

ż

ono j

ą

do podpisu 4 czerwca 1992 r. na konferencji

w Rio de Janeiro (Szczyt Ziemi),

– Konwencja Klimatyczna weszła w

ż

ycie w dniu 21 marca

1994 r., a Polsk

ę

obj

ę

ła z dniem 26 pa

ź

dziernika 1994 r.

– Konwencj

ę

ratyfikowały 192 pa

ń

stwa.

UNFCCC - United Nations Framework Convention for Climate Change

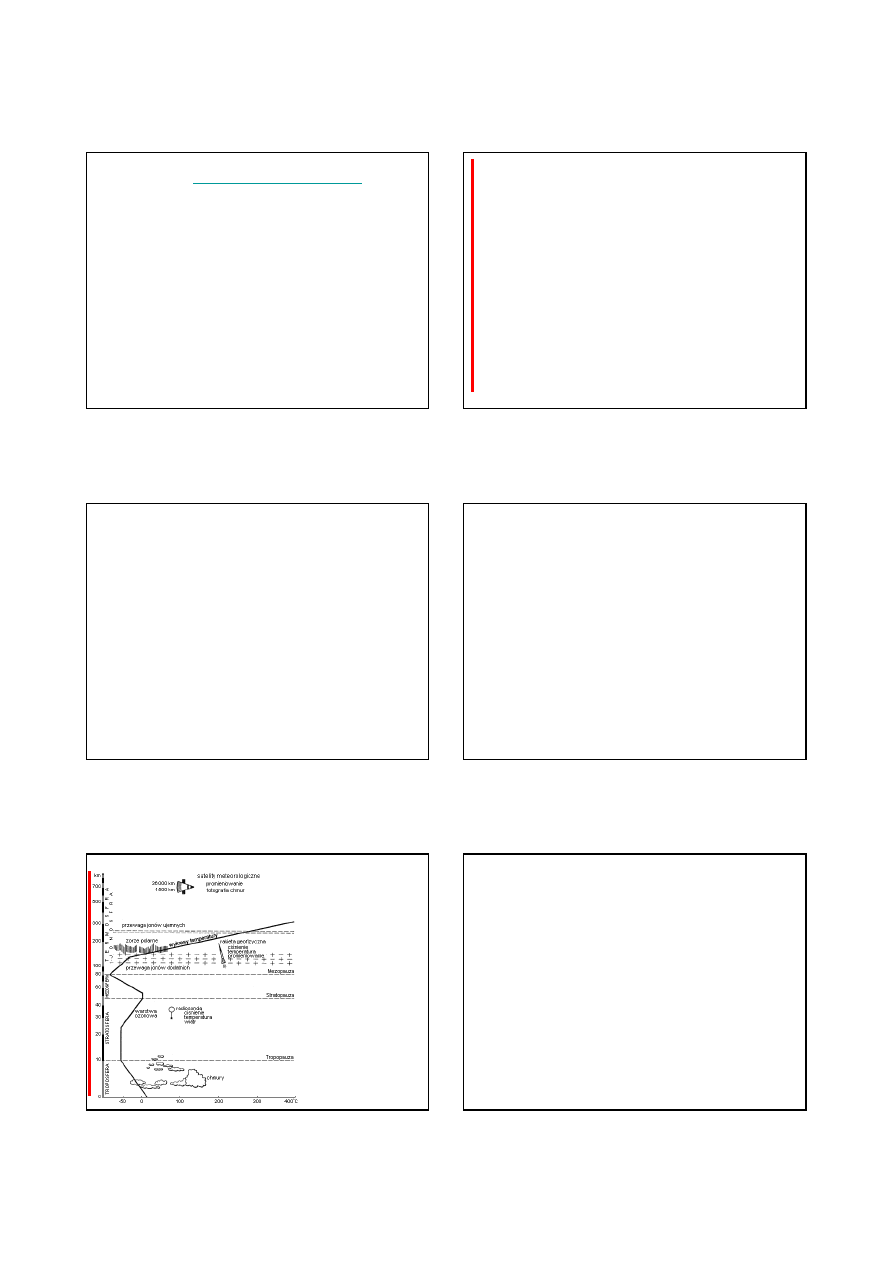

Budowa atmosfery

Poczynaj

ą

c od najni

ż

szej warstwy

(sfery) s

ą

to:

1. Troposfera 0-11 km (6 – 8)km

nad biegunami, (15 -17) km nad

równikiem. 4/5 masy atmosfery.

2. Stratosfera 11-50 km

3. Mezosfera 55-80 km

4. Termosfera >85 km

5. Jonosfera 85-800-1000 km

6. Egzosfera >800-1000 km

Efekt cieplarniany

•

Absorpcja promieniowania

podczerwonego odbitego od ziemi

przez gazy cieplarniane zwi

ę

ksza

temperatur

ę

troposfery – mały efekt.

•

Efekty wtórne – wi

ę

ksze zmiany

klimatyczne z powodu zwi

ę

kszonej

ilo

ść

pary wodnej w atmosferze

(wy

ż

sza temperatura troposfery)

• Cel Konwencji:

stabilizacja st

ęż

enia gazów cieplarnianych (GC) w atmosferze

oraz zapobieganie niebezpiecznym antropogenicznym oddziaływaniom na system

klimatyczny przy zapewnieniu zrównowa

ż

onego rozwoju gospodarczego.

•

Protokół z Kioto 11.12.1997:

– skonkretyzowanie zapisów Konwencji,

– wszedł w

ż

ycie 16.02.2005),

– do 05.05.2009 Protokół ratyfikowały 184 pa

ń

stwa.

– Polska podpisała Protokół 15.07.1998, a ratyfikowała13.12. 2002.

• GC zgodnie z protokołem z Kioto:

– dwutlenek w

ę

gla (CO

2

),

– metan (CH

4

),

– podtlenek azotu (N

2

O),

– fluorow

ę

glowodór (HFC),

– perfluoroweglowodór (PFC),

– sze

ś

ciofluorek siarki (SF

6

)

2

• Rozkład obowi

ą

zków:

wi

ę

kszy dla pa

ń

stw rozwini

ę

tych

i znajduj

ą

cych si

ę

w procesie przechodzenia do gospodarki rynkowej, ni

ż

dla rozwijaj

ą

cych si

ę

:

– zobowi

ą

zanie pa

ń

stw rozwini

ę

tych

:

sumaryczna

redukcja emisji GC w latach 2008 - 2012 o co najmniej 5% w stosunku

do poziomu z 1990 r.,

– zobowi

ą

zanie krajów UE

:

zmniejszenie emisji GC w

okresie 5 lat (2008-12) o 8% w stosunku do poziomu roku 1990.

– Polska

:

zmniejszenie GC o 6% w stosunku do roku 1988.

• Mechanizmy rynkowe

(zwane mechanizmami elastycznymi)

zmniejszenia emisji GC:

– mechanizm wspólnych wdro

ż

e

ń

(Joint Implementation JI),

– mechanizm czystego rozwoju (Clean Development Mechanism - CDM),

– mi

ę

dzynarodowy handel emisjami (Emission Trading IET).

Mechanizm wspólnych wdro

ż

e

ń

(Joint Implementation JI),

•

dotyczy krajów rozwini

ę

tych i z gospodark

ą

w okresie przej

ś

ciowym,

•

stwarza mo

ż

liwo

ść

zaliczenia w poczet redukcji emisji GC w danym kraju

uzgodnionej cz

ęś

ci redukcji emisji uzyskanej w wyniku inwestycji w innym kraju.

•

ł

ą

czny limit emisji nie ulega zmianie.

Mechanizm czystego rozwoju

(Clean Development Mechanism - CDM)

•

w zamian za realizacj

ę

czystej ekologicznie i efektywnej ekonomicznie inwestycji

na terenie krajów – dany kraj otrzymuje jednostki redukcji emisji b

ę

d

ą

ce rezultatem

projektu.

•

ł

ą

czny limit emisji ulega zwi

ę

kszeniu na skutek pozyskania jednostek emisji od

pa

ń

stw nie maj

ą

cych zobowi

ą

za

ń

.

Mi

ę

dzynarodowy handel emisjami

(International Emission Trading IET).

•

Pozwala sprzeda

ć

innemu krajowi nadwy

ż

ki uzyskanych redukcji emisji gazów

cieplarnianych w stosunku do zobowi

ą

za

ń

,

•

Emisje staj

ą

si

ę

przedmiotem handlu na rynku mi

ę

dzynarodowym.

System EU ETS:

• Wywodzi si

ę

ze zobowi

ą

za

ń

PC UE w ramach Protokołu

Kioto

• Kioto pozwala na handel emisjami jako sposób ich

redukcji

• System ETS zacz

ą

ł działa

ć

w roku 2005 i obejmuje 3 fazy

Faza 1 - pilotażowa

01.01.2005 – 31.12.2007

• obejmowała emisje CO

2

generowane przez:

– obiekty przemysłu energetycznego i ciepłowniczego

(elektrownie o

mocy ponad 20 MW),

– obiekty w innych wybranych energochłonnych sektorach

przemysłowych:

spalarnie, rafinerie ropy naftowej, piece koksownicze,

huty

ż

elaza i stali oraz cementownie, cegielnie, huty szkła, zakłady

produkuj

ą

ce wapno, ceramik

ę

, miazg

ę

i papier.

• EU ETS koncentruje si

ę

na tych emisjach, które mo

ż

na z

du

żą

dokładno

ś

ci

ą

zmierzy

ć

i zweryfikowa

ć

.

Ł

ą

cznie było około10 ty

ś

zakładów w 25 PC (w Polsce 878 instalacji

)

Faza 1

• Zadania pierwszej fazy:

– ustalenie ceny emisji dwutlenku w

ę

gla,

– zainicjowanie wolnego handlu uprawnieniami do emisji

na terenie UE,

– stworzenie niezb

ę

dnej infrastruktury:

• do monitorowania,

• zgłaszania,

• weryfikacji rzeczywistych emisji przedsi

ę

biorstw obj

ę

tych

systemem.

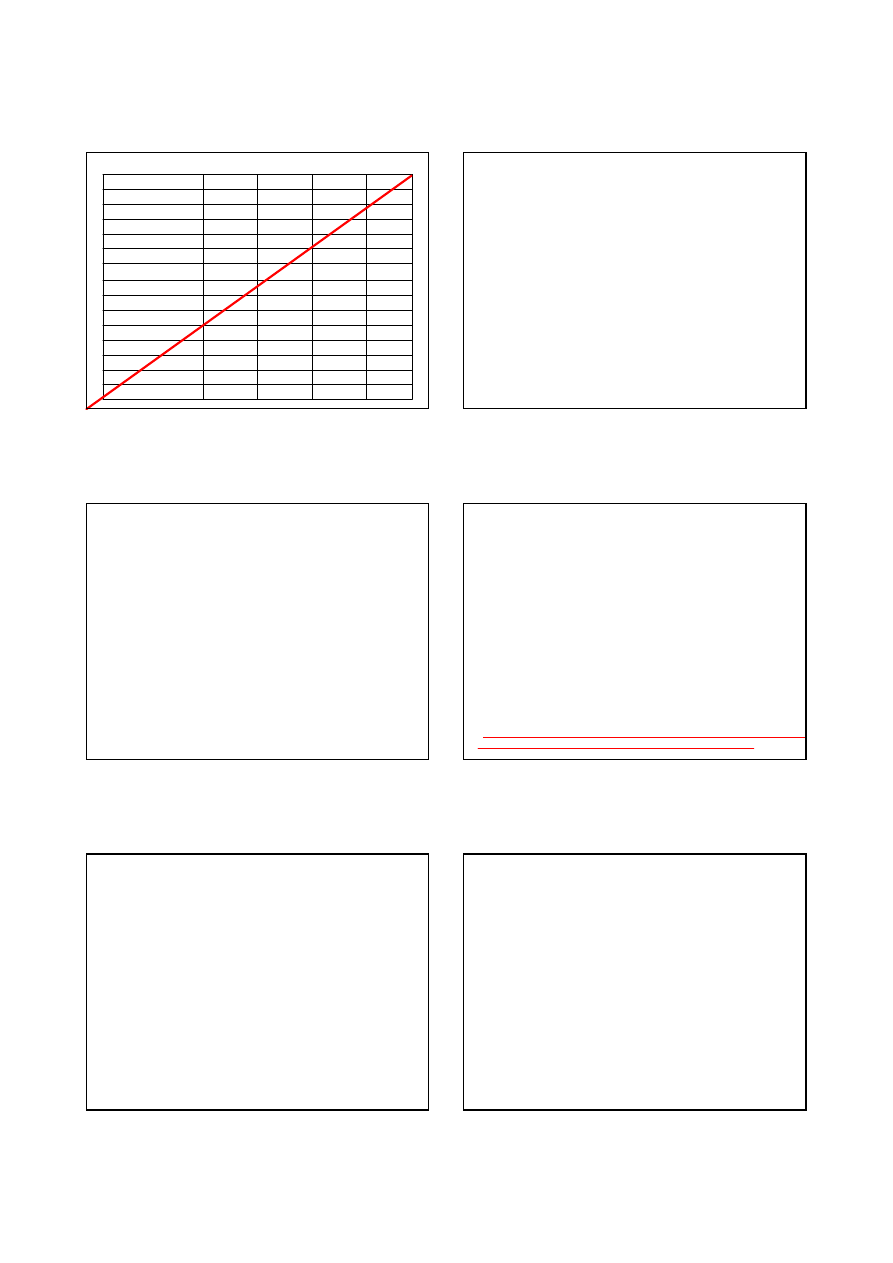

Table 1. ETS roczne przydziały dla fazy 2: 2008-2012

98.6%

22.3

22.6

22.4

Ireland

87.6%

26.9

30.7

26.0

Hungary

91.5%

69.1

75.5

71.3

Greece

94%

453.1

482

474

Germany

100%

132.8

132.8

131.3

France

94.8%

37.6

39.6

33.1

Finland

52.2%

12.72

24.38

12.62

Estonia

100%

24.5

24.5

26.5

Denmark

77%

5.48

7.12

5.1

Cyprus

85.2%

86.8

101.9

82.5

Czech Republic

62.6%

42.3

67.6

40.6

Bulgaria

92.4%

58.5

63.3

55.4

Belgium

93.6%

30.7

32.8

33.4

Austria

Approved as

Percent

of

Proposed

EC Approved

Kyoto

Cap

(MMTCO

2

E)

Proposed

Kyoto

Cap

(MMTCO

2

E)

2005 Emissions

(MMTCO

2

E)

Member

State

3

89.5%

2080.93

2325.34

2122.16

Total

100%

246.2

246.2

242.4

United Kingdom

90.5%

22.8

25.2

19.3

Sweden

99.7%

152.3

152.7

182.6

Spain

100%

8.3

8.3

8.7

Slovenia

74.8%

30.9

41.3

25.2

Slovakia

79.3%

75.9

95.7

70.8

Romania

96.9%

34.8

35.9

36.4

Portugal

73.3%

208.5

284.6

203.1

Poland

94.9%

85.8

90.4

80.35

Netherlands

71%

2.1

2.96

1.98

Malta

63%

2.5

3.95

2.6

Luxembourg

53%

8.8

16.6

6.6

Lithuania

44.5%

3.43

7.7

2.9

Latvia

93.7%

195.8

209

225.5

Italy

Efekty:

– generowanie corocznych zweryfikowanych danych na

temat emisji stworzyło dobr

ą

podstaw

ę

dla wyznaczania

limitów krajowych uprawnie

ń

na potrzeby fazy 2.

– PC sporz

ą

dzały krajowe plany rozdziału uprawnie

ń

(NAP)

do emisji 95% uprawnie

ń

bezpłatnie a tylko 5% na

aukcjach.

Ogólna liczba uprawnie

ń

w Polsce na lata 2005-2007 = 717 300 000.

Jedno uprawnienie = jedna tona CO

2

Faza 2

01.01.2008 – 31.12.2012

• Wł

ą

czono emisje N

2

O powstaj

ą

cego przy produkcji

kwasu azotowego.

• ETS obejmuje tak

ż

e Islandi

ę

, Liechtenstein i Norwegi

ę

.

• Komisja zmniejszyła liczb

ę

przydziałów o 6,5% w

stosunku do 2005r.

• co najmniej 90% przydziałów bezpłatnie, reszta na

aukcjach.

• ograniczenie liczby uprawnie

ń

tworzy warunki dla handlu

• uprawnienia mo

ż

e nabywa

ć

ka

ż

dy, nie tylko firmy:

– osoby fizyczne,

– instytucje,

– organizacje pozarz

ą

dowe i inne podmioty.

Faza 2

01.01.2008 – 31.12.2012

•

system obejmuje około 11 tys. obiektów w UE, co stanowi prawie 50%

ł

ą

cznej emisji dwutlenku w

ę

gla i ~ 40% ogólnych emisji GC.

•

Restrykcyjne podej

ś

cie Komisji do Krajowych Planów Rozdziału

Uprawnie

ń

(KPRU - NAP) do emisji CO

2

, które musz

ą

spełnia

ć

zasady:

– odzwierciedla

ć

cel dla danego PC ustalony zgodnie z Protokołem w Kioto, a

tak

ż

e faktyczne i planowane post

ę

py w osi

ą

ganiu go;

– uwzgl

ę

dnia

ć

potencjalne mo

ż

liwo

ś

ci danego obiektu w zakresie redukcji emisji

w obr

ę

bie ka

ż

dej z prowadzonych przeze

ń

działalno

ś

ci

i nie powinny przewy

ż

sza

ć

prawdopodobnego poziomu zapotrzebowania danego zakładu.

•

w wielu przypadkach Komisja za

żą

dała zmian, szczególnie w kierunku

redukcji całkowitej liczby uprawnie

ń

,

•

Komisja zmniejszyła proponowane przez PC plany pozwole

ń

o 10,5%

•

Liczba pozwole

ń

na emisj

ę

CO

2

w roku 2008 wyniosła 2,08 mld

•

Uzasadnione np. zabezpieczeniami bud

ż

etowymi plany zakupu jednostek

CDM i JI,

wspomagaj

ą

c w ten sposób osi

ą

gni

ę

cie krajowych celów w zakresie ogranicze

ń

emisji,

Cena EUA – jedno pozwolenie

• W roku 2010: 12-15 euro.

• W okresie 2013 -2020: oczekuje si

ę

,

ż

e warto

ść

EUA

b

ę

dzie si

ę

zawiera

ć

w przedziale 30-50 euro

• system ETS nie obejmuje sektora transportu (20% emisji GC).

• od roku 2012 EU ETS obejmie tak

ż

e emisje CO

2

pochodz

ą

ce

z lotnictwa cywilnego

(oznacza to

ż

e wszystkie linie lotnicze wykonuj

ą

ce loty do i z lotnisk

europejskich b

ę

d

ą

zobowi

ą

zane do uzyskania uprawnie

ń

do emisji wygenerowanych podczas tych lotów).

• Komisja wezwała Polsk

ę

do szybszego przyjmowania

przepisów o wł

ą

czeniu lotnictwa cywilnego do ETS

–

wszystkim liniom lotniczym (LL) zostan

ą

przydzielone limity emisji CO

2,

–

od 1 stycznia 2012 LL 15% emisji b

ę

d

ą

musiały kupowa

ć

na aukcjach,

–

Lotnictwo odpowiada za 3 proc. emisji CO2 w UE

–

Lot jednej osoby z Londynu do Nowego Jorku powoduje tyle emisji CO2, ile roczne ogrzewanie domu

przez przeci

ę

tnego mieszka

ń

ca UE.

•

Energochłonne sektory i podsektory nara

ż

one na znacz

ą

ce ryzyko

„wycieku” CO

2

” b

ę

d

ą

w dalszym ci

ą

gu otrzymywa

ć

bezpłatnie uprawnienia

do emisji GC (

(cementowy, wapienniczy, papierniczy, koksowniczy…)

.

•

Ś

rednia roczna liczba pozwole

ń

na emisj

ę

CO w UE oszacowana przez

Komisj

ę

wynosi 2 032 998 912

4

Faza 3

Lata 2013 - 2020

• Od 2013r. PC sprzedaj

ą

wszystkie uprawnienia nie

przydzielone jako bezpłatne

• Aukcje: podstawowa metoda rozdziału uprawnie

ń

do emisji.

• Trzy kanały zakupów: giełda, tzw. exchange, za

po

ś

rednictwem brokera (tzw. OTC) lub klasyczna transakcja

handlowa (umowa) z dowolnie wybran

ą

firm

ą

.

• Europejski rynek emisji CO

2

tworz

ą

:

– operatorzy instalacji obj

ę

tych systemem EU ETS (SHE UE),

– po

ś

rednicy finansowi działaj

ą

cy w imieniu emitentów oraz instytucje

finansowe działaj

ą

ce na własny rachunek, np. fundusze kapitałowe

czy banki inwestycyjne,

– osoby fizyczne oraz inne podmioty specjalizuj

ą

ce si

ę

w handlu

surowcami.

• Całkowita liczba uprawnie

ń

do sprzeda

ż

y na aukcjach

w 2013 roku,

na mocy

Decyzji Komisji nr 2010/634/UE

wyniesie

2 039 152 882

.

• Liniowe, coroczne zmniejszanie liczby uprawnie

ń

ze

współczynnikiem 1,74% = 37 435 387 uprawnie

ń

• Punkt wyj

ś

ciowy: warto

ść

z połowy okresu 2008-2012,

czyli rok 2010.

• Cz

ęść

wybranych sektorów przemysłu, w drodze

wyj

ą

tku, zostanie wył

ą

czona z procedury aukcyjnej.

Rozdział uprawnie

ń

przeznaczonych

na aukcje:

5% uprawnie

ń

- ogólnowspólnotowa rezerwa dla nowych

instalacji

a) 88% uprawnie

ń

z pozostałej cz

ęś

ci proporcjonalnie do udziału

danego pa

ń

stwa członkowskiego w zweryfikowanych emisjach

w ramach systemu wspólnotowego ETS za rok 2005 lub w

ś

rednich emisjach w latach 2005–2007,w zale

ż

no

ś

ci od tego,

która z tych wielko

ś

ci jest wi

ę

ksza;

10 %

Szwecja

41 %

Słowacja

20 %

Słowenia

53 %

Rumunia

16 %

Portugalia

39 %

Polska

23 %

Malta

28 %

Węgry

10 %

Luksemburg

46 %

Litwa

56 %

Łotwa

20 %

Cypr

2 %

Włochy

13 %

Hiszpania

17 %

Grecja

42 %

Estonia

31 %

Republika Czeska

53 %

Bułgaria

10 %

Belgia

Wzrost udziału uprawnień, które

mają być sprzedane na aukcji

przez państwa członkowskie w

interesie solidarności i wzrostu

we Wspólnocie

b)

10% uprawnie

ń

b

ę

dzie rozdzielonych wg wska

ź

nika

PKB/mieszka

ń

ca,

zwi

ę

kszaj

ą

c liczb

ę

uprawnie

ń

, które te PC

sprzedaj

ą

na aukcji

3 %

Słowacja

29 %

Rumunia

27 %

Polska

7 %

Litwa

4 %

Łotwa

5 %

Węgry

6 %

Estonia

4 %

Republika Czeska

15 %

Bułgaria

Rozdział 2%

uprawnień

Kraj

Rozdzielenie 2% uprawnień

odzwierciedlające wcześniejsze wysiłki

niektórych PC na rzecz redukcji GC

c) 2% uprawnie

ń

rozdysponowanych w nawi

ą

zaniu

do dotychczasowych wysiłków redukcyjnych.

2% uprawnie

ń

b

ę

dzie rozdzielonych

mi

ę

dzy PC, których

emisje GC w 2005 r.

były przynajmniej o

20 % ni

ż

sze od ich

emisji w roku

bazowym maj

ą

cym

w odniesieniu do

nich zastosowanie

na mocy protokołu z

Kioto.

Sposób wykorzystywania dochodów

uzyskanych ze sprzeda

ż

y uprawnie

ń

na aukcji

Decyduje PC ale:

•

przynajmniej 50 % dochodów ze sprzeda

ż

y uprawnie

ń

, w tym

wszystkie dochody ze sprzeda

ż

y uprawnie

ń

dodatkowych (10% i

2%), powinny zosta

ć

wykorzystane na jeden lub wi

ę

ksz

ą

liczb

ę

nast

ę

puj

ą

cych celów:

– redukcja emisji GC

, w tym przez:

• wkład na rzecz Globalnego Funduszu Efektywno

ś

ci Energetycznej

oraz Energii Odnawialnej,

• finansowanie prac badawczo-rozwojowych oraz projektów

demonstracyjnych w zakresie zmniejszania emisji i adaptacji do

zmian klimatu, w tym udział w inicjatywach realizowanych w ramach

europejskiego strategicznego planu w dziedzinie technologii

energetycznych i Europejskich Platform Technologicznych

(wa

ż

ny element

w procesie opracowywania strategii rozwoju istotnych sektorów gospodarczych );

– rozwój energii ze

ź

ródeł odnawialnych, jak równie

ż

rozwój innych

technologii dla zrównowa

ż

onej gospodarki niskoemisyjnej oraz

pomoc w realizacji zobowi

ą

zania UE dotycz

ą

cego zwi

ę

kszenia

efektywno

ś

ci energetycznej o 20 % do roku 2020;

5

– zach

ę

ty do przestawiania si

ę

na niskie emisje i publiczne

ś

rodki

transportu;

– finansowanie bada

ń

i rozwoju w zakresie efektywno

ś

ci energetycznej

oraz czystych technologii w sektorach obj

ę

tych niniejsz

ą

dyrektyw

ą

;

–

ś

rodki słu

żą

ce zwi

ę

kszeniu efektywno

ś

ci energetycznej i

termomodernizacji budynków lub dostarczeniu wsparcia finansowego

w celu uwzgl

ę

dnienia aspektów społecznych w przypadku

gospodarstw domowych o ni

ż

szych i

ś

rednich dochodach;

– pokrycie wydatków administracyjnych zwi

ą

zanych z zarz

ą

dzaniem

systemem wspólnotowym.

– przeciwdziałanie wylesianiu i zalesianie;

– wychwytywanie i geologiczne składowanie CO

2

Przej

ś

ciowe zasady przydziału

bezpłatnych uprawnie

ń

Wytwarzanie Energii Elektrycznej

•

Nie przydziela si

ę ż

adnych bezpłatnych uprawnie

ń

nowym

instalacjom wytwarzaj

ą

cym energi

ę

elektryczn

ą

.

•

Nie ma przydziałów bezpłatnych uprawnie

ń

dla jakiejkolwiek formy

wytwarzania energii elektrycznej,

z wyj

ą

tkiem przej

ś

ciowo:

–

na modernizacj

ę

wytwarzania energii elektrycznej

instalacjom, które

funkcjonowały przed dniem 31 grudnia 2008 lub, w przypadku których

proces inwestycyjny faktycznie rozpocz

ę

to do tego dnia, je

ś

li spełniony jest

jeden z nast

ę

puj

ą

cych warunków:

1.

w roku 2007 krajowa sie

ć

energii elektrycznej nie była po

ś

rednio lub

bezpo

ś

rednio poł

ą

czona z sieci

ą

systemu poł

ą

cze

ń

wzajemnych, któr

ą

zarz

ą

dza ENTSO-E

2.

w roku 2007 krajowa sie

ć

energii elektrycznej była jedynie bezpo

ś

rednio

lub po

ś

rednio poł

ą

czona z sieci

ą

zarz

ą

dzan

ą

przez ENTSO-E) poprzez

jedn

ą

lini

ę

o mocy przesyłowej mniejszej ni

ż

400 MW;

3.

w roku 2006 ponad 30 % energii elektrycznej było wytwarzane z

paliwa kopalnego jednego rodzaju, a PKB/mieszka

ń

ca nie

przekroczył 50 %

ś

redniego PKB na mieszka

ń

ca.

Polska

spełnia ten

warunek

– energii wytwarzanej z gazów wylotowych.

•

W 2013 r. całkowita liczba przej

ś

ciowo bezpłatnych uprawnie

ń

≤

70 %

ś

redniej rocznej liczby zweryfikowanych emisji wytwórców energii

elektrycznej za lata 2005–2007 dla danego PC.

•

Przydziały uprawnie

ń

dla prowadz

ą

cych instalacje s

ą

dokonywane na

podstawie przydziału uprawnie

ń

w ramach zweryfikowanych emisji z

lat 2005–2007 lub referencyjnej emisji jednostkowej GC, która mo

ż

e

uwzgl

ę

dnia

ć

ró

ż

ne paliwa w PC. Przydział bezpłatnych uprawnie

ń

b

ę

dzie stopniowo zmniejszany a

ż

do całkowitej likwidacji w roku 2020.

•

PC do 30 wrze

ś

nia 2011 r. składaj

ą

wniosek zawieraj

ą

cy m.in.

metodologi

ę

proponowanego przydziału uprawnie

ń

oraz

poszczególne ich przydziały.

•

Bezpłatne uprawnienia s

ą

odejmowane od liczby uprawnie

ń

, jakie

dane pa

ń

stwo członkowskie mogłoby w zamian sprzeda

ć

na aukcji.

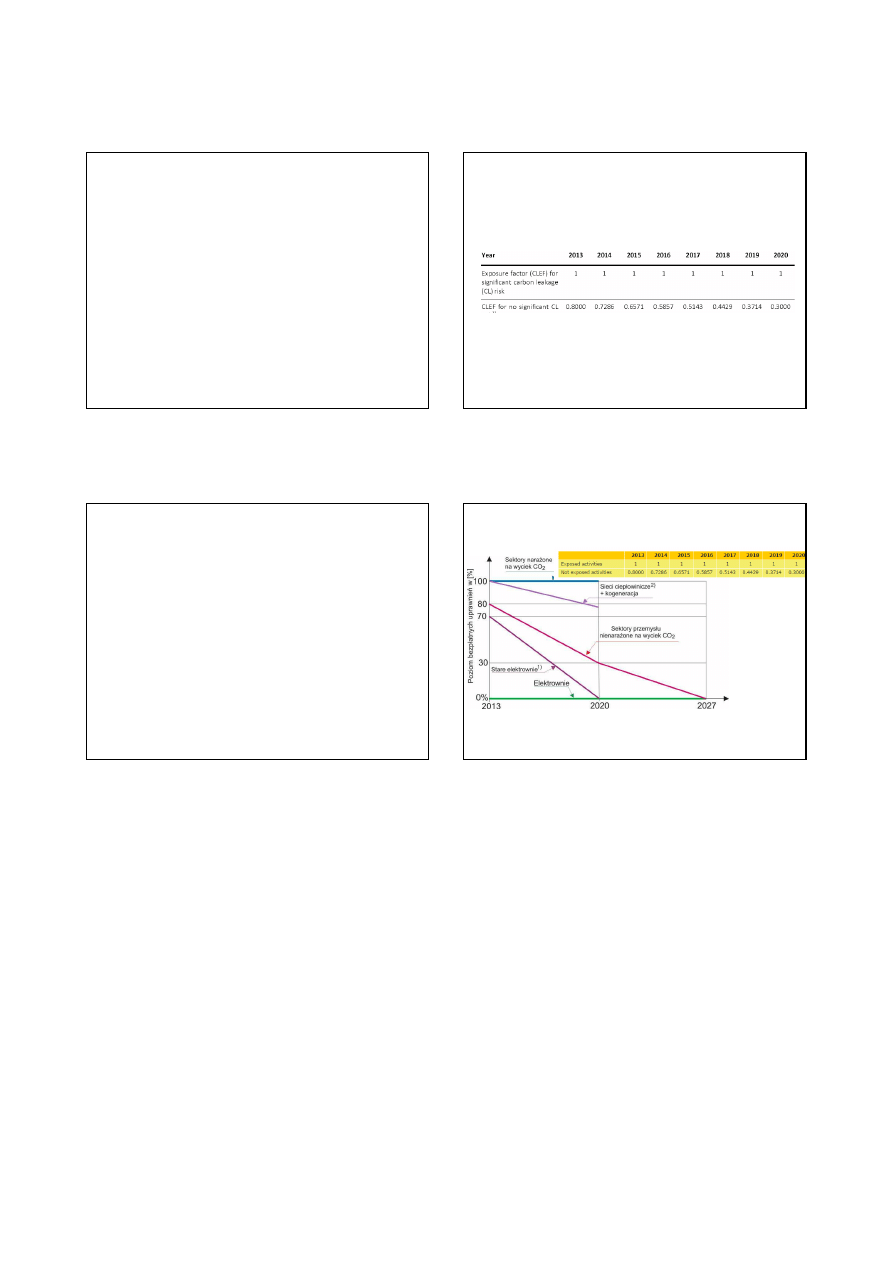

Sieci ciepłownicze i wysoko sprawna

kogeneracja

•

Bezpłatne uprawnienia przydziela si

ę

sieciom ciepłowniczym, jak

równie

ż

kogeneracji o wysokiej sprawno

ś

ci w celu zaspokojenia

ekonomicznie uzasadnionego popytu (ciepło lub chłód);

•

W ka

ż

dym roku nast

ę

puj

ą

cym po roku 2013 całkowity przydział

uprawnie

ń

dla takich instalacji jest korygowany współczynnikiem

liniowym 1,74%;

•

Maksymalna roczna liczba uprawnie

ń

, która stanowi podstaw

ę

obliczania liczby uprawnie

ń

dla instalacji, nie mo

ż

e przekracza

ć

sumy:

– całkowitej rocznej liczby uprawnie

ń

w całej Wspólnocie, pomno

ż

onej

przez udział emisji pochodz

ą

cych z instalacji, w całkowitej wielko

ś

ci

ś

rednich zweryfikowanych emisji w latach 2005–2007 pochodz

ą

cych z

instalacji obj

ę

tych systemem wspólnotowym w latach 2008–2012, oraz

– całkowitej wielko

ś

ci

ś

rednich rocznych zweryfikowanych emisji w latach

2005–2007 z instalacji, które s

ą

obj

ę

te systemem wspólnotowym

pocz

ą

wszy od roku 2013 skorygowanej współczynnikiem liniowym

1,74%

•

W razie potrzeby, stosuje si

ę

jednolity mi

ę

dzysektorowy

współczynnik koryguj

ą

cy.

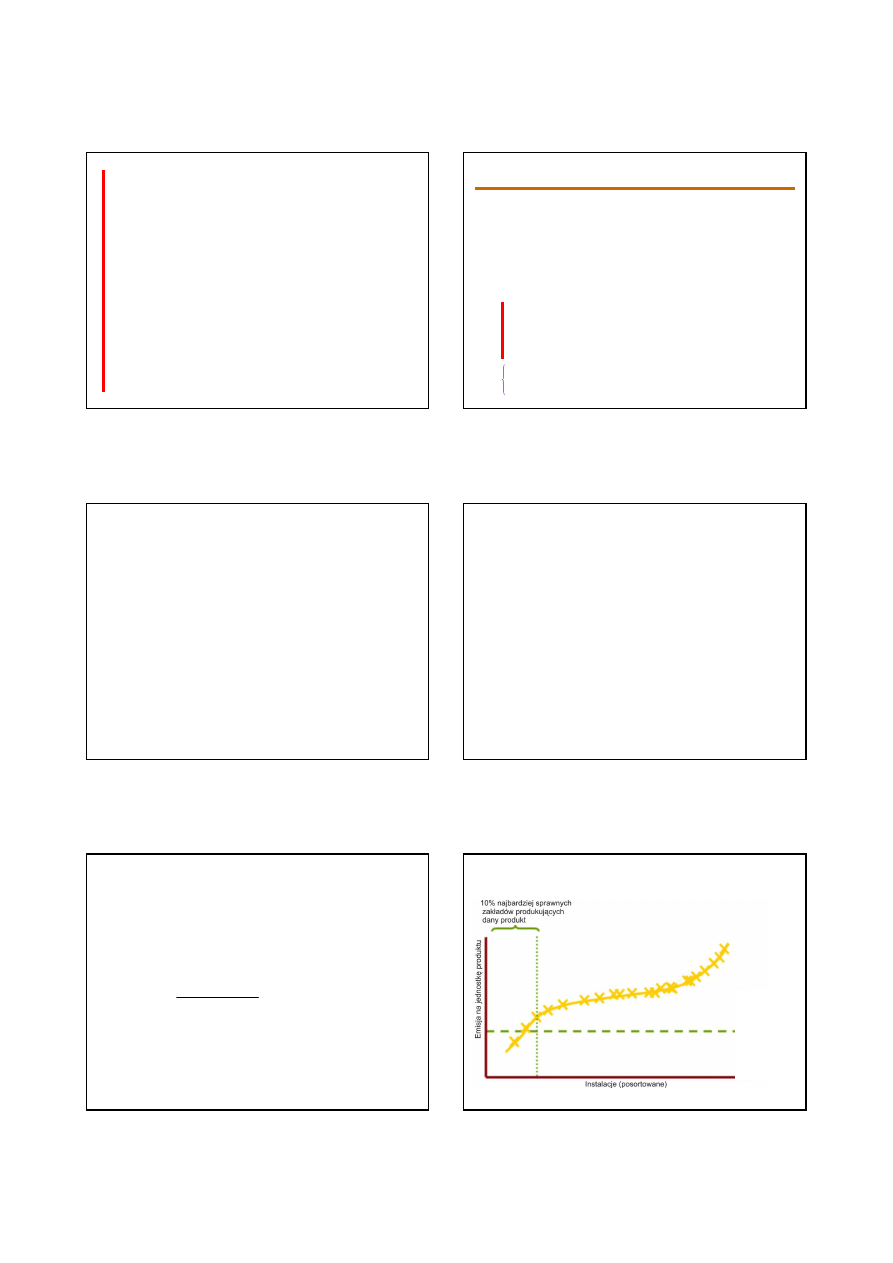

Instalacje przemysłowe

Sektory nara

ż

one na wyciek CO

2

•

Instalacje w sektorach nara

ż

onych na wyciek CO

2

otrzymaj

ą

bezpłatnie

100% uprawnie

ń

do emisji obliczonych na podstawie referencyjnej emisji

jednostkowej GC zgodnie z Decyzj

ą

Komisji z 27.04.11.

•

Referencyjna emisja jednostkowa dla wytwarzania danego produktu

stanowi

ś

redni

ą

wa

ż

on

ą

jednostkowych emisji GC powstałych w 10%

najmniej emisyjnych instalacji w UE.

Sektory nienara

ż

one na wyciek CO

2

•

Sektory nie uznane za nara

ż

one na wyciek CO

2

uzyskaj

ą

w roku 2013

bezpłatnie 80% uprawnie

ń

do emisji obliczonych na podstawie

referencyjnej emisji jednostkowej GC. Ten przydział b

ę

dzie spadał

liniowo do poziomu 30% w 2020 a

ż

do całkowitej likwidacji w 2027r.

Sposób obliczania liczby bezpłatnych uprawnie

ń

do emisji:

Liczba bezpłatnych uprawnie

ń

do emisji CO

2

dla danego zakładu w roku

2013 = 0,8

×

k

10

×

roczna produkcja w tonach

n = liczba stanowi

ą

ca 10% ł

ą

cznej

liczby instalacji o najni

ż

szej emisji

jednostkowej k

i

(

)

(

)

;

2

10

∑

∑

=

n

i

i

n

i

i

produkcji

wielkosc

CO

ton

liczba

k

6

• Przewiduje si

ę

,

ż

e referencyjne emisje jednostkowe:

– produktu obejm

ą

75% przemysłowych emisji w ramach ETS.

– produkcji ciepła: 20% emisji

– paliwa gdy ciepło nie jest mierzalne: 5% emisji.

• Alokacja emisji nie zwi

ą

zanych z energi

ą

szacowana na

< 1% b

ę

dzie oparta na emisjach historycznych.

• nie przydziela si

ę ż

adnych bezpłatnych uprawnie

ń

instalacjom do wychwytywania CO2, ruroci

ą

gom do

transportu CO

2

ani składowiskom CO

2

,

• Do 31.12. 2015 w ramach rezerwy dla nowych instalacji

jest dost

ę

pnych 300 milionów uprawnie

ń

(

w celu wsparcia

budowy i uruchomienia nie wi

ę

cej ni

ż

12 komercyjnych projektów demonstracyjnych,

których celem jest bezpieczne dla

ś

rodowiska wychwytywanie i geologiczne

składowanie CO2 (CCS), oraz projektów demonstracyjnych w zakresie

innowacyjnych technologii energetyki odnawialnej na terytorium Unii).

•

Istnieje mo

ż

liwo

ść

– po konsultacjach z wła

ś

cicielem – wył

ą

czenia z

systemu EU ETS instalacji, które w ostatnich trzech latach przed

zgłoszeniem posiadały moc poni

ż

ej 35 MW i roczne emisje CO2 nie

wi

ę

ksze ni

ż

25 tys. ton.

Niezb

ę

dne jest jednak zapewnienie innych sposobów

dyscyplinuj

ą

cych instalacje z punktu widzenia równowa

ż

nego ograniczania emisji.

•

Polska, je

ż

eli chce takich wył

ą

cze

ń

, musi przygotowa

ć

wykaz

instalacji z informacj

ą

o równowa

ż

nych działaniach słu

żą

cych

ograniczaniu emisji.

Wielko

ść

przydziałów bezpłatnych uprawnie

ń

w

systemie EU ETS - podsumowanie

1)

Elektrownie, które istniały przez 31.12. 2008 lub ich budow

ę

wówczas rozpocz

ę

to w kraju

spełniaj

ą

cym warunki:

•

co najmniej 30% energii z jednego paliwa kopalnego

•

PKB na mieszka

ń

ca ni

ż

sze ni

ż

50%

ś

redniej UE.

W ka

ż

dym roku

nast

ę

puj

ą

cym po

roku 2013

całkowity przydział

uprawnie

ń

jest

korygowany w dół

współczynnikiem

liniowym 1,74%;

1)

Wyszukiwarka

Podobne podstrony:

1 Redukcja emisji 1id 8674 Nieznany (2)

1 Redukcja Emisji 2id 8671 Nieznany (2)

16 Badania emisji zanieczyszcz Nieznany

08 Rozwiązania techn redukcji emisji zanieczid 7281 ppt

1 Redukcja Emisji(1)

Redukcja emisji niczego już nie zmieni, zacznijmy wychwytywać CO2 z atmosfery radzą naukowcy (2020)

1 Redukcja Emisji 2

GW Redukcje graw (sem IV) id 1 Nieznany

Plan emisji monet kolekcjonersk Nieznany

8 Reakcje utleniania i redukcj Nieznany (2)

metody redukcji odpadów miejskich ćwiczenia

W15 reakcje utlenienia redukcji

Gor±czka o nieznanej etiologii

REDUKCJE POMIARÓW ASTRONOMICZNYCH

Sposoby redukcji stresu

więcej podobnych podstron