FINANSE MIĘDZYNARODOWE

Dr Iwona Sobol

na egzamin tylko wykład

test + krótkie opisowe

WYKŁAD 1

29.09.2007

RYNKI FINANSOWE

Pieniężny

Kapitałowy

Kredytowy

Walutowy

PIF (pochodnych

instrumentów finansowych)

Transakcje na PIF są oparte na rynkach: pieniężnym, kredytowym, kapitałowym i walutowym.

RYNEK WALUTOWY

– łącznik pomiędzy rynkami finansowymi gospodarek wolnorynkowych, gdyż

umożliwia zawieranie transakcji, których przedmiotem są instrumenty denominowanej w różnych

walutach. (Dzięki rynkowi walutowemu można zawierać transakcje na innych rynkach finansowych

w skali międzynarodowej.)

FUNKCJE RYNKU WALUTOWEGO:

1.

funkcje makroekonomiczne

zapewnienie porównywalności cen krajowych towarów, usług i instrumentów finansowych w

kraju z ich odpowiednikami za granicą

pozytywny wpływ na międzynarodową wymianę handlową poprzez umożliwienie rozliczenia

mechanizm cenotwórczy, decydujący o konkurencyjności bądź jej braku, danego kraju w skali

międzynarodowej

umożliwienie transferu kapitału od krajów posiadających nadwyżki do tych, które odnotowują

jego niedobór

połączenie krajowego z międzynarodowym rynkiem finansowym

poprzez rynek walutowy i pieniężny władze monetarne prowadzą politykę kursową i

monetarną

2.

funkcje mikroekonomiczne

zapewnienie podmiotom krajowym dostępu do walut obcych

zapewnienie narzędzi do ochrony przed ryzykiem kursowym oraz spekulacji walutowej

Udział w rynku

walutowym:

#1. Wielka Brytania

#2. USA

#3. Japonia

Udział walut w transakcjach

walutowych:

#1. USD

#2. EUR

#3. JPY (jen japoński)

#4. GBP (funt brytyjski)

Najważniejsze pary

walutowe:

#1. EUR / USD

(1 EUR=X USD)

#2. USD / JPY

(1 USD=X JPY)

#3. GBP / USD

(1 GBP=X USD)

KURSY WALUT

1 USD = 2,0545 PLN

↔

USD

/

PLN

= 2,0545

Utworzony przez Ania Marzec

1

waluta

bazowa

waluta

notowana / kwotowana

USD – najczęściej bazowy, wyjątek: EUR / USD i GBP / USD

Notowania na rynku USA:

US TERMS

– notowania bezpośrednie między podmiotami z USA; bazowa jest obca, nie USD.

EUROPEAN TERMS

– notowania pośrednie; przynajmniej jeden z podmiotów nie jest z USA; USD

bazowy

Każdy kurs walut podaje się z dokładnością do 5 cyfr

(łącznie z tymi przed przecinkiem: 11,253; 0,2896)

KURSY KRZYŻOWE / KROSOWE:

1.

kursy między walutami innymi niż waluta krajowa

2.

kurs między walutami innymi niż USD

TRANSAKCJE RYNKU WALUTOWEGO

natychmiastowe (SPOT)

terminowe (FORWARD)

SWAP

FUTURES

Opcje

1.

TRANSAKCJE SPOT

najbardziej pospolite transakcje na rynku walut

najprostsze

kurs z danego momentu, 2 dni robocze na faktyczne dostarczenie pieniędzy (transakcja w środę,

pieniądze w piątek)

2.

TRANSAKCJE FORWARD

transakcja wg kursu ustalonego dzisiaj dojdzie do skutku w określonej przyszłości (dzisiaj

ustalamy, że za m-c kupimy USD po 2,7985)

bez względu na zmiany kursów natychmiastowych, kurs transakcji forward jest „zaklepany”

eliminacja ryzyka kursowego

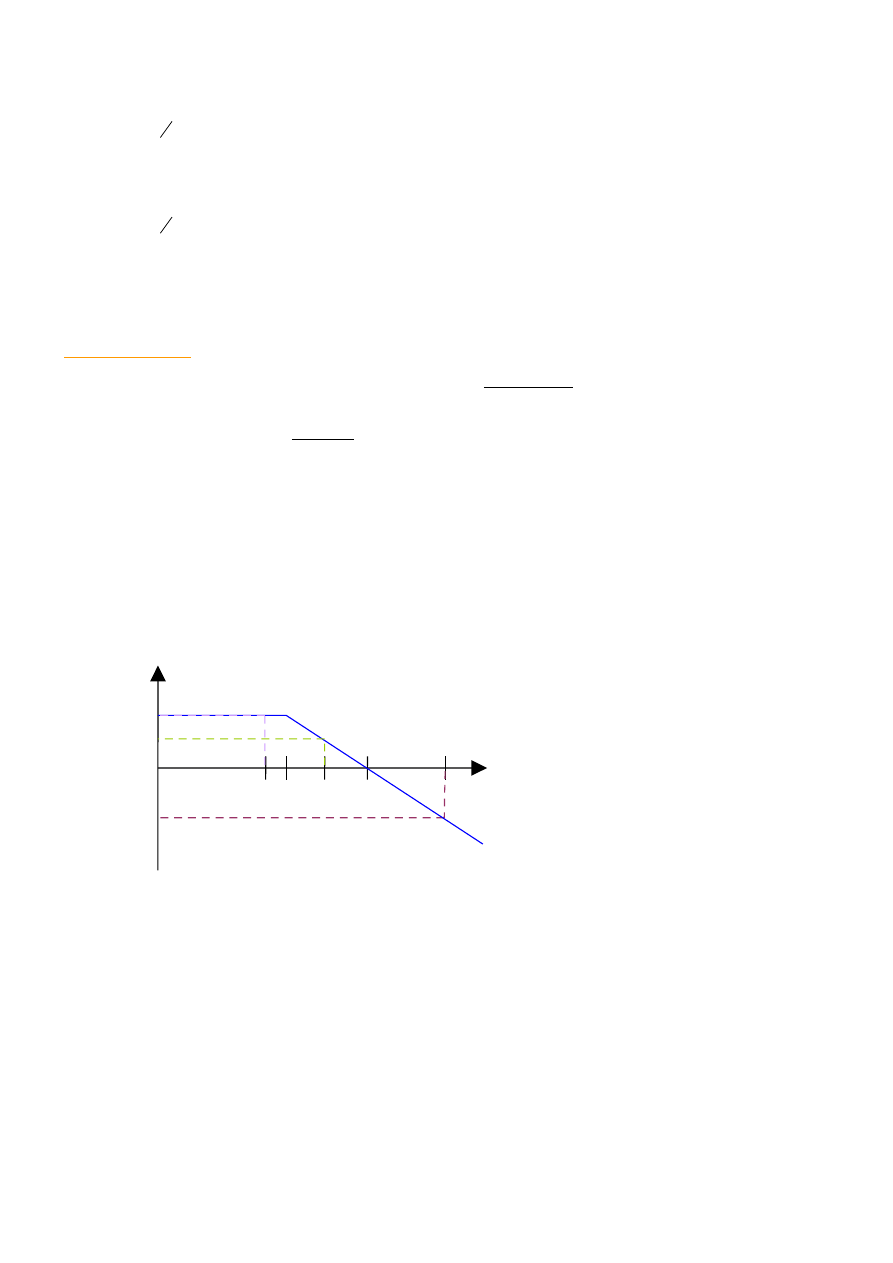

figury

pipsy

(pestki)

2,0545

USD

/

PLN

= 2,6742 ─ 2,6760

kurs kupna

waluty bazowej

BID

USD

kurs sprzedaży

waluty bazowej

OFFER

USD

(ASK

USD

)

SPREAD

(różnica, zarobek)

FINANSE MIĘDZYNARODOWE

WYKŁAD 2

06.10.2007

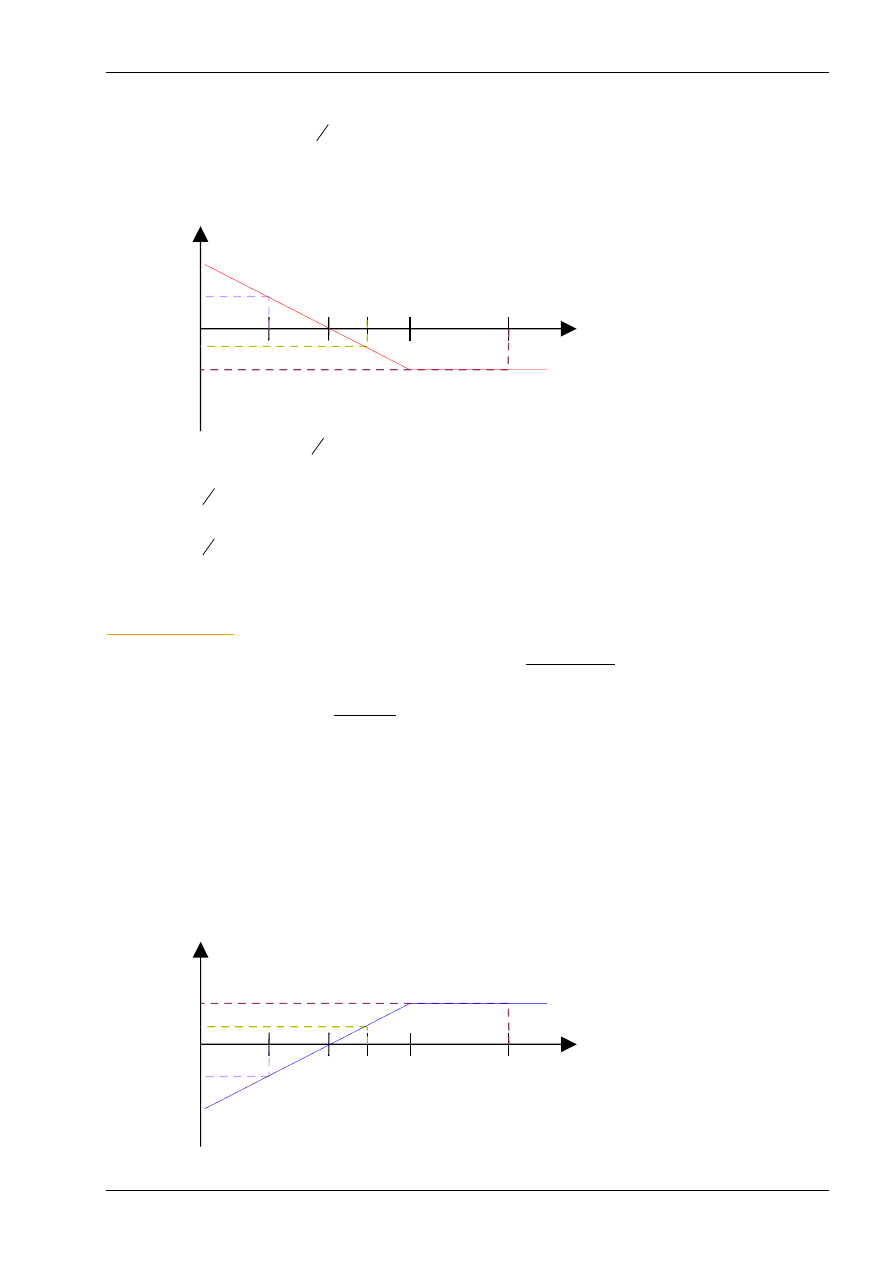

Kurs terminowy – kurs forward

Czynniki wpływające na wysokość kursu:

okres na jaki zostaje zawarta transakcja terminowa

kurs natychmiastowy (dzisiejszy) jako punkt odniesienia

oprocentowanie depozytów walut uczestniczących w transakcji

Obliczenie kursu terminowego:

S

F

M

−

=

(

)

T

n

S

M

⋅

−

=

1

2

%

%

M – marża / p-kty swapowe

F – kurs terminowy

S – kurs spot

%

2

– oprocentowanie waluty wyżej oprocentowanej

%

1

– oprocentowanie waluty niżej oprocentowanej

n – ilość dni na jakie zostaje zawarta transakcja

T – liczba dni w roku = 360 (m-c = 30dni)

PRZYKŁAD

?

3

%

5

%

%

4

%

0000

,

4

3

3

=

=

=

=

MF

S

MPLN

MEUR

PLN

EUR

360

90

=

=

T

n

(

)

%

1

01

,

0

360

90

04

,

0

05

,

0

4

=

=

⇒

⋅

−

=

M

M

Jeśli oprocentowanie waluty bazowej jest niższe to M należy dodać do S:

0100

,

4

0100

,

0

0000

,

4

%

%

3

3

=

⇒

+

=

⇒

+

=

⇒

<

F

F

M

S

F

MPLN

MEUR

Ta waluta, która ma niższy kurs spot będzie miała kurs terminowy wyższy =

PREMIA

(

ma niższe

oprocentowanie – trzeba dodać w kursie terminowym – dążymy do równowagi

)

Ta waluta, która ma wyższy kurs spot będzie miała niższy kurs terminowy =

DYSKONTO

(

ma wyższe

oprocentowanie – trzeba odjąć w kursie terminowym

)

transakcje terminowe są głównie transakcjami „klientowymi” – przeznaczone dla klientów

kurs terminowy jest kursem „widełkowym”; sprzedaży i kupna (

BID

i

OFFER

)

7090

,

2

7010

,

2

−

=

PLN

USD

Bank ma możliwość manewrowania

SPREADEM

. Przy dużych kwotach lub ważnych klientach

SPREAD

może być niższy, przy małych kwotach lub nieistotnych klientach będzie większy.

kwoty, na które są zawierane transakcje terminowe są dowolne, ale banki indywidualnie

ustalają minimum, na które może zostać zawarta taka transakcja

w praktyce banki żądają zabezpieczeń transakcji terminowych (najczęściej blokada na rachunku

kilku % kwoty transakcji)

MODYFIKACJE TRANSAKCJI TERMINOWYCH

A.

TRANSAKCJA PAR FORWARD / AVERAGE ROTE FORWARD

– szereg transakcji

terminowych zawieranych po tym samym kursie, wynikającym z uśrednienia kursów

terminowych poszczególnych transakcji

(

3MF, 6MF, 9MF – byłyby zawarte każda po innym kursie, a par forward powoduje, że wszystkie trzy będą

zawarte po jednym kursie, średnim tych trzech

)

Utworzony przez Ania Marzec

3

B.

TRANSAKCJA NDF (nierzeczywista transakcja terminowa) / NON DELIVERABLE FORWARD

– transakcja bez fizycznego dostarczania walut.

rozliczana inaczej niż tradycyjna transakcja terminowa

w dniu rozliczenia porównujemy kurs terminowy po którym została zawarta transakcja z

kursem natychmiastowym na rynku

wypłacana jest jedynie różnica w kursach od określonej kwoty nominalnej na którą została

zawarta transakcja NDF

np:

7000

,

2

1

=

PLN

USD

M

F

, nominał transakcji 100 000USD;

Rozliczenie:

PLN

USD

M

F

1

porównujemy z

PLN

USD

S

; niech

8000

,

2

=

PLN

USD

S

mamy:

(

)

USD

10000

100000

7000

,

2

8000

,

2

=

⋅

−

← tylko ta kwota przepływa na

odpowiednie konto:

→

>

F

S

mój zysk, na moje konto;

→

<

F

S

moja strata, na konto

banku.

Jeśli kurs zachowuje się zgodnie z oczekiwaniami klienta, to ma on zysk

w przypadku NDF należy ustalić do jakiego kursu natychmiastowego (S) będzie

porównywany kurs F.

Kurs brany pod uwagę to

referencyjny kurs natychmiastowy

– ustalany w umowie w

momencie zawierania transakcji

NDF – mogą służyć do spekulacji

3.

TRANSAKCJE SWAP (transakcja zwrotnej wymiany walut)

złożona z dwóch innych transakcji:

kupno waluty bazowej + sprzedaż

waluty bazowej

(np. kupno 1 mln EUR za PLN i sprzedaż 1 mln EUR)

zawierane w tym samym czasie ale na różne terminy zapadalności

najczęściej

SPOT

+

FORWARD

(np. S kupna 1 mln EUR + F1M sprzedaż 1

mln EUR)

często zawierane pomiędzy instytucjami (nie tylko bank – klient)

są najpopularniejszymi transakcjami

SWAP O/N

– over night – I transakcja dzisiaj (bez spot) + II dnia następnego [

np. zawarcie transakcji

w Pn, I przepływ waluty w Pn, II przepływ waluty we Wt

]

SWAP T/N

– tomorow next – I transakcja jutro + II dnia kolejnego [

np. zawarcie transakcji w Pn, I

przepływ waluty we Wt, II przepływ waluty w Śr

]

SWAP S/N

– spot next – I transakcja za dwa dni robocze (

SPOT

) + II dnia następnego [

np. zawarcie

transakcji w Pn, I przepływ waluty w Śr , II przepływ waluty w Cz

]

Nogi

SWAP

-a = I transakcja → I noga + II transakcja → II noga

Zajmujemy się

SWAP

-em S + F

SWAP

S + F

F

1

+ F

2

O/N

T/N

S/N

DŁUGA (POD)

)

KRÓTKA (POK)

)

FINANSE MIĘDZYNARODOWE

Kwotowania

SWAP

-ów

Niech:

7050

,

3

7010

,

3

−

=

PLN

EUR

S

Zawieramy

SWAP

= S + F między bankami:

kurs S jest znany

kurs F jest podawany jako pkt-y

SWAP

-owe: 50 – 70pkt (= 0,0050 – 0,0070)

Szukamy kursu terminowego w

SWAP

-ie.

Czy marżę dodajemy czy odejmujemy od kursu podstawowego?

Jeśli marża

BID

jest mniejsza od

OFFER

to pkt-y należy dodać do spotu.

−

→

>

+

→

<

OFFER

BID

OFFER

BID

Otrzymujemy:

7120

,

3

7060

,

3

−

=

PLN

EUR

F

[Z tego, że marżę dodaliśmy do kursu podstawowego wiemy, że

PLN

EUR %

%

<

]

PRZYKŁAD

Niech:

6590

,

2

6520

,

2

−

=

PLN

USD

S

;pkt-y SWAP-owe: 100 – 80;

?

=

PLN

USD

F

⇒

>

OFFER

BID

marżę odejmujemy od kursu podstawowego

PLN

USD %

%

>

⇒

Mamy:

6510

,

2

6420

,

2

−

=

PLN

USD

F

POZYCJA WALUTOWA (PW) I POZYCJA PŁYNNOŚCI (PP)

POZYCJA WALUTOWA

podmiotu gospodarczego – zestawienie wierzytelności i zobowiązań danego

podmiotu w walutach obcych, bez względu na termin zapadalności.

Np.

Firma posiada wierzytelności na kwotę 100000USD z terminem zapadalności za 2 m-ce i

zobowiązania na 50000USD z terminem zapadalności za m-c.

USD

USD

USD

50000

50000

100000

+

−

+

← PW

Utworzony przez Ania Marzec

SWAP

IN

I transakcja

kupno waluty

bazowej

OUT

II transakcja

sprzedaż waluty

bazowej

DŁUGA (POD)

)

KRÓTKA (POK)

)

DŁUGA

D

KRÓTKA

K

5

OFFER

BID

Zmiana kursu waluty obcej

w stosunku do krajowej

POD

POK

↑

ZYSK

STRATA

↓

STRATA

ZYSK

POZYCJA WALUTOWA

ZAMKNIĘTA

Wierzytelności = Zobowiązania w

danej walucie

w danym momencie nie występuje

ryzyko walutowe

OTWARTA

Wierzytelności ≠ Zobowiązania w

danej walucie

w danym momencie występuje

ryzyko walutowe

DŁUGA (POD)

)

KRÓTKA (POK)

)

DŁUGA

D

KRÓTKA

K

FINANSE MIĘDZYNARODOWE

WYKŁAD 3

20.10.2007

POZYCJA PŁYNNOŚCI

podmiotu gospodarczego – zestawienie wierzytelności i zobowiązań danego

podmiotu w walutach obcych i krajowej. Ujmowane są tylko transakcje, które zostaną zawarte w

ciągu najbliższych 48 godzin. Pokazuje czy istnieje ryzyko płynności. (nadpłynność – zbyt dużo

wierzytelności, które nie pracują)

Dzienne obroty najpopularniejszych na świecie transakcji na międzynarodowym rynku walutowym

w mld USD w 2007r:

TRANSAKCJA

OBRÓT [mld USD]

Spot

1005

Terminowe forwards

362

Swapy walutowe

1714

Procentowy udział transakcji walutowych na rynku w 2007r

TRANSAKCJA

%

Międzybankowe

43

Bank – inne instytucje finansowe

40

Klientowskie

17

Transakcje na rynku krajowym

38

Transakcje na rynku międzynarodowym

62

Przyczyny zmian wielkości podmiotów zawierających transakcje:

większe znaczenie instytucji finansowych (np. zakładów ubezpieczeń)

fuzje, przejęcia na rynku bankowym

OTC – rynek pozagiełdowym

Futures – rynek giełdowy

Opcje – rynek giełdowy i poza giełdowy (banki)

Giełda terminowa – do handlu futures i opcjami

Chicago Bard Trade – I giełda z futures’ami i opcjami opartymi na produktach rolnych – 1848

Chicago Mercantile Exchange – I giełda z futures’ami i opcjami opartymi na produktach

finansowych – 1972

Utworzony przez Ania Marzec

POZYCJA PŁYNNOŚCI

ZAMKNIĘTA

Wierzytelności = Zobowiązania w

danej walucie

w danym momencie nie występuje

ryzyko płynności

OTWARTA

Wierzytelności ≠ Zobowiązania w

danej walucie

w danym momencie występuje

ryzyko płynności

DŁUGA

D

KRÓTKA

K

7

FORWARD

FUTURES

Rynek

Pozagiełdowym

Giełdowy

Uczestnicy rynku

Banki i ich klienci; gł.

przedsiębiorstwa

Inwestorzy, również indywidualni

Zastosowanie

Gł. hedging – zabezpieczenie

Hedging i spekulacja

Technika zawierania

transakcji

Systemy transakcyjne (renters),

telefon, internet

Na parkiecie giełdy oraz na giełdzie

elektronicznej

Przedmiot transakcji

O ile to możliwe kurs waluty, w

której rozlicza kontrakty handlowe

klient banku

Wyłącznie kursy walutowe będące

w ofercie giełdy

Wielkość transakcji

Dostosowane do potrzeb klienta

Standardowa, ale można zawierać

wiele kontraktów

Termin końcowego

rozliczenia

transakcji

Ustalony przez strony, ale

dostosowany do potrzeb klienta

Standardowy, ustalony przez giełdę,

ale można zamknąć kontrakt przed

terminem rozliczenia

Sposób notowań

Kwotowania podawane przez bank,

indywidualnie zależnie od klienta i

wielkości kontraktu

Notowania giełdowe, takie same

niezależnie od wielkości kontraktu i

ryzyka kredytowego

Koszty transakcyjne Spread między cenami bid i offer

Prowizja brokera i ewentualnie

koszt zamrożenia depozytu (choć

zazwyczaj jest oprocentowany)

Strony transakcji

Bank i jego klient

Uczestnik rynku i izba

rozliczeniowa

Sposób rozliczenia

transakcji

Fizyczna dostawa walut na konto

(wyjątek NDF)

kupno 1 kontraktu na 10 000 po

kursie:

USD

/

PLN

=2,6000; sprzedaż po:

USD

/

PLN

=2,6100; zysk: (2,61-

2,6)x10 000=100

Fizyczna dostawa

Wyrównanie pozycji wobec izby

rozliczeniowej, czyli dokonanie

transakcji odwrotnej wobec tej, która

wcześniej została wykonana, przy

czym przedmiotem transakcji

odwrotnej musi być kontrakt na tę

samą walutę i na ten sam termin (ok

95% transakcji jest rozliczanych w

ten sposób)

Ryzyko kredytowe

Obie strony kontraktu (choć

teoretycznie większe ponosi bank)

Izba rozliczeniowa i jej klienci (oni

mniejsze)

Sposób

zabezpieczenia

transakcji

Depozyt gwarancyjny (blokada

lokaty terminowej, bonów lub

obligacji skarbowych)

Depozyt zabezpieczający w izbie

rozliczeniowej

Podstawowe informacje o kontrakcie future na kurs EUR na WGPW:

wielkość: 10 000 EUR

jednostka notowana: PLN/100EUR

minimalny krok notowania (tich): 0,01PLN/100EUR (zyskujemy lub tracimy nie mniej niż 1 zł)

miesiące wykonania: 3 najbliższe m-ce kalendarzowe + 2 z marcowego cyklu kwartalnego

ostatni dzień obrotu: dzień sesyjny przypadający bezpośrednio przed dniem wygaśnięcia

FINANSE MIĘDZYNARODOWE

WYKŁAD 4

27.10.2007

5 z ćw → pół oceny wyżej na

egzaminie

Futursy w Polsce są na GPW w W-wie i na Warszawskiej Giełdzie towarowej (WGT)

OPCJE WALUTOWE

Opcje walutowe dzielimy na:

Opcje giełdowe

– wystandaryzowane, giełda informuje, na jakie kursy i terminy można je

zawierać oraz na jakie wielkości kontraktu

Opcje bankowe

– kursy, terminy i wielkość kontraktu pozostaje do negocjacji

Opcje walutowe po raz pierwszy w obrocie pojawiły się w 1982r (giełdowe). Notowano je na trzech

giełdach:

European Options Exchange (EOE)

Philadelphia Stock Exchange (PHLX)

Montreal Exchange (ME)

OPCJA WALUTOWA

– umowa w ramach, której nabywca opcji kupuje prawo do kupna bądź

sprzedaży określonej ilości waluty bazowej w z góry określonym czasie wg określonego z góry

kursu. Za prawo to nabywca opcji musi zapłacić sprzedawcy opcji (wystawcy opcji) tzw. premię,

która jest opłatą za ponoszone przez sprzedawcę ryzyko.

Opcje kupna

– nabywca opcji nabywa prawo do kupna określonej ilości waluty bazowej w

określonym terminie po określonym kursie; czy skorzystać z tego prawa decyduje nabywca opcji

KUPNO OPCJI KUPNA – PRZYKŁAD:

Niech:

kurs opcyjny (umówiony kurs nabycia waluty):

0000

,

2

USD

GBP

o

k

=

premia:

04

,

0

=

p

USD [za każdego funta]

Wtedy rzeczywisty koszt nabycia każdego funta to: 2,0400 USD

A.

kurs rynkowy:

0800

,

2

=

=

USD

GBP

r

k

Cena rynkowa jest wyższa niż gwarantowana w opcji więc wykorzystujemy prawo kupna,

Utworzony przez Ania Marzec

OPCJE

KUPNA

(call)

SPRZEDAŻY

(put)

long call

(KOK)

kurs walutowy

zysk/strata

-0,04

2,08

2,04

2

1,9

2,02

9

możemy sprzedać funty na rynku po 2,08:

2,08 – 2,04 = 0,04 USD zysku na każdym funcie →

realizujemy opcję

B.

9000

,

1

=

=

USD

GBP

r

k

Cena rynkowa jest niższa niż cena gwarantowana w opcji, więc nie skorzystamy z prawa

kupna, stracimy tylko premię, czyli 0,04 USD za każdego funta →

pozostawiamy opcję do

wygaśnięcia

C.

0200

,

2

=

=

USD

GBP

r

k

Mimo iż cena rynkowa (2,02 USD) jest niższa niż rzeczywisty koszt nabycia funta

gwarantowany w opcji (2,04 USD), skorzystamy z prawa kupna, poniesiona strata będzie

mniejsza niż w przypadku nie skorzystania z prawa kupna:

2,02 – 2,04 = -0,02 USD straty →

realizujemy opcję

Uogólniając jeśli:

⇒

<

o

r

k

k

nabywca opcji pozostawia opcję do wygaśnięcia, ponosząc stratę w

wysokości premii

⇒

>

o

r

k

k

nabywca realizuje opcję, gdzie dla:

→

(

)

⇒

+

∈

p

k

k

k

o

o

r

,

ponosi stratę mniejszą niż strata wynikająca z

wygaśnięcia opcji (strata < premia)

→

⇒

+

>

p

k

k

o

r

osiąga zysk

jeśli oczekujemy wzrostu kursu rynkowego to kupujemy opcję kupna

zyski nieograniczone

straty ograniczone do wysokości premii

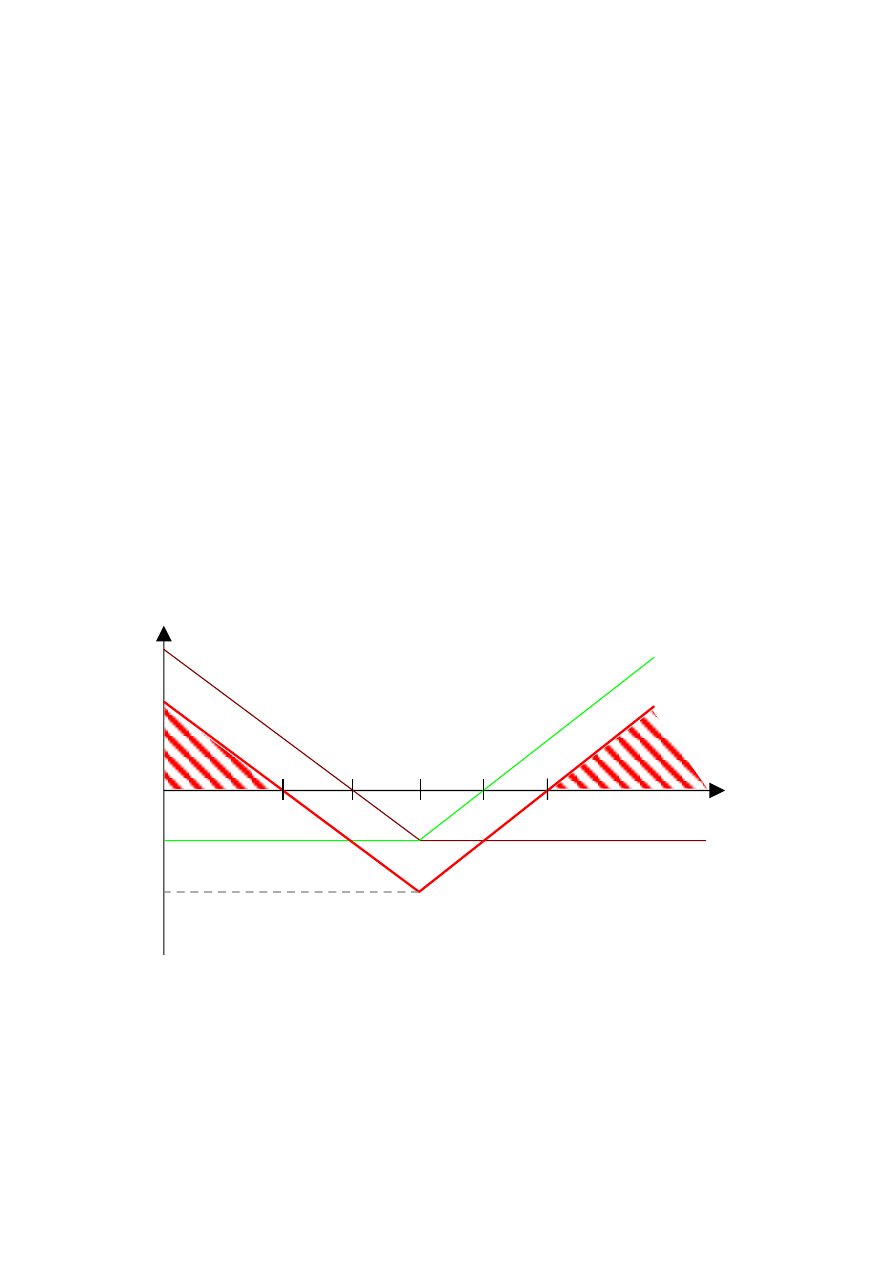

SPRZEDAŻ OPCJI KUPNA

Wynik finansowy sprzedającego opcję kupna jest dokładnie odwrotny do wyniku finansowego

nabywcy opcji kupna:

zyski ograniczone do wysokości premii

straty nielimitowane

oczekujemy spadku kursu rynkowego

W przypadku opcji kupna depozyt zabezpieczający będzie wymagany od sprzedającego opcję (on

może ponieść duże, nieograniczone straty)

Opcje sprzedaży

– nabywca opcji nabywa prawo do sprzedaży określonej ilości waluty bazowej w

określonym terminie po określonym kursie; czy skorzystać z tego prawa decyduje nabywca opcji

short call

(SOK)

kurs walutowy

zysk/strata

0,04

2,08

2,04

2

1,9

2,02

FINANSE MIĘDZYNARODOWE

KUPNO OPCJI SPRZEDAŻY – PRZYKŁAD:

Niech:

kurs opcyjny:

0000

,

2

USD

GBP

o

k

=

premia:

04

,

0

=

p

USD [za każdego funta]

Wtedy rzeczywisty koszt sprzedaży każdego funta to: 1,9600 USD

A.

kurs rynkowy:

9000

,

1

=

=

USD

GBP

r

k

1,96-1,9 = 0,06 USD zysku na każdym funcie →

realizujemy opcję

B.

1000

,

2

=

=

USD

GBP

r

k

Strata w wysokości premii →

pozostawiamy opcję do wygaśnięcia

C.

9800

,

1

=

=

USD

GBP

r

k

Strata mniejsza niż strata premii:

1,96-1,98 = -0,02USD straty na każdym funcie →

realizujemy opcję

Uogólniając jeśli:

⇒

>

o

r

k

k

nabywca opcji pozostawia opcję do wygaśnięcia, ponosząc stratę w

wysokości premii

⇒

<

o

r

k

k

nabywca realizuje opcję, gdzie dla:

→

(

)

⇒

−

∈

o

o

r

k

p

k

k

,

ponosi stratę mniejszą niż strata wynikająca z

wygaśnięcia opcji (strata < premia)

→

⇒

−

<

p

k

k

o

r

osiąga zysk

jeśli oczekujemy spodku kursu rynkowego to kupujemy opcję sprzedaży

zyski nieograniczone

straty ograniczone do wysokości premii

SPRZEDAŻ OPCJI SPRZEDAŻY

Utworzony przez Ania Marzec

long put

(KOS)

kurs walutowy

zysk/strata

-0,04

2,1

2

1,96

1,9

1,98

shot put

(SOS)

kurs walutowy

zysk/strata

0,04

2,1

2

1,96

1,9

1,98

11

Wynik finansowy sprzedającego opcję sprzedaży jest dokładnie odwrotny do wyniku finansowego

nabywcy opcji sprzedaży:

zyski ograniczone do wysokości premii

straty nielimitowane

oczekujemy wzrostu kursu rynkowego

W przypadku opcji sprzedaży depozyt zabezpieczający będzie wymagany od sprzedającego opcję

(on może ponieść duże, nieograniczone straty)

ODSPRZEDAŻ OPCJI

dostaniemy premię za opcje

wynikiem finansowym jest tylko różnica na premiach (tą którą dostaniemy i tą którą

zapłaciliśmy)

Podział opcji w zależności od kursu rynkowego i kursu opcyjnego (nie bierze pod uwagę premii):

1.

in-the-money (ITM)

2.

at-the-money (ATM)

3.

aut-of-the-money (OTM)

ITM

– opcje najbardziej korzystne dla tego, kto chce ją kupić:

→

call →

r

o

k

k

<

→

put →

r

o

k

k

>

ATM

– opcje neutralne →

r

o

k

k

=

OTM

– opcja niekorzystna dla jej posiadacza:

→

call →

r

o

k

k

>

→

put →

r

o

k

k

<

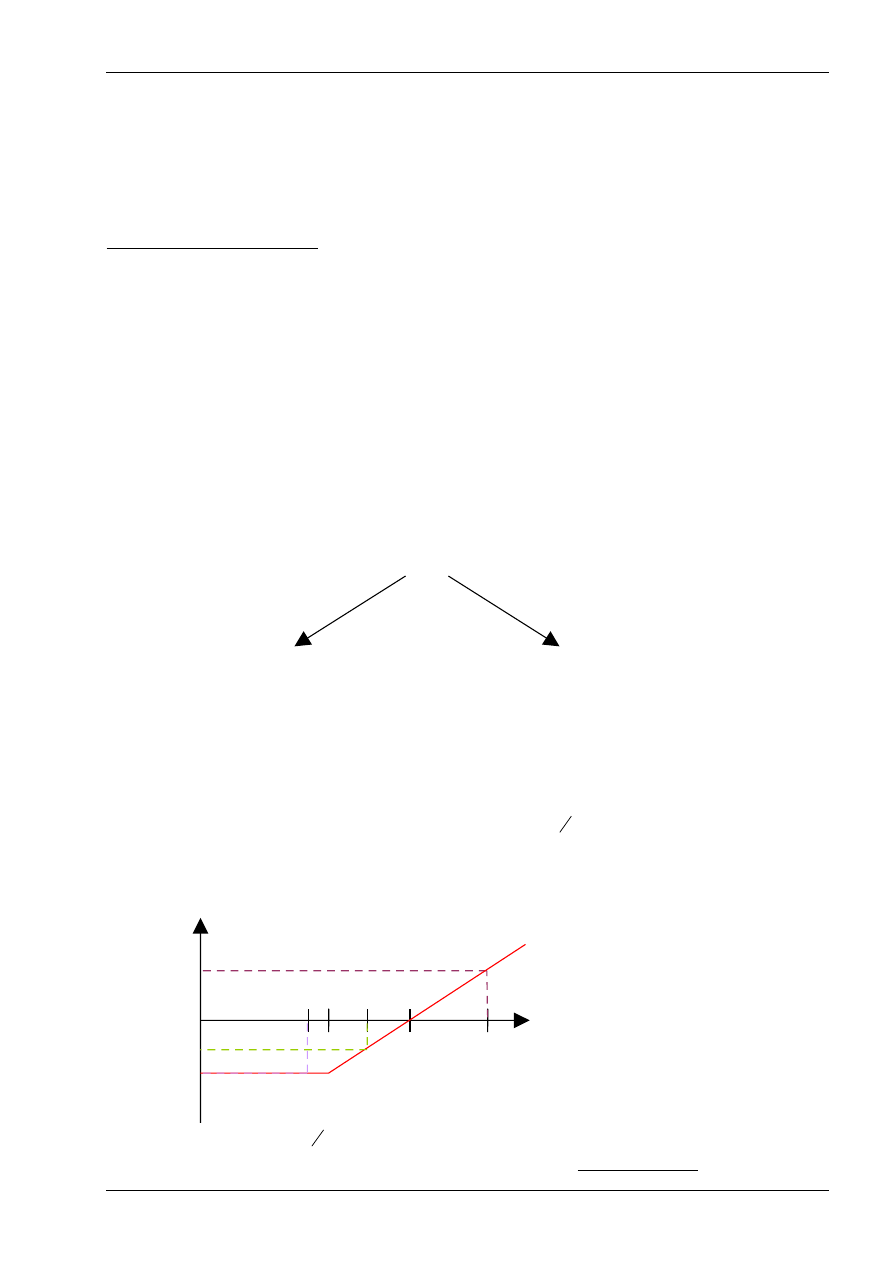

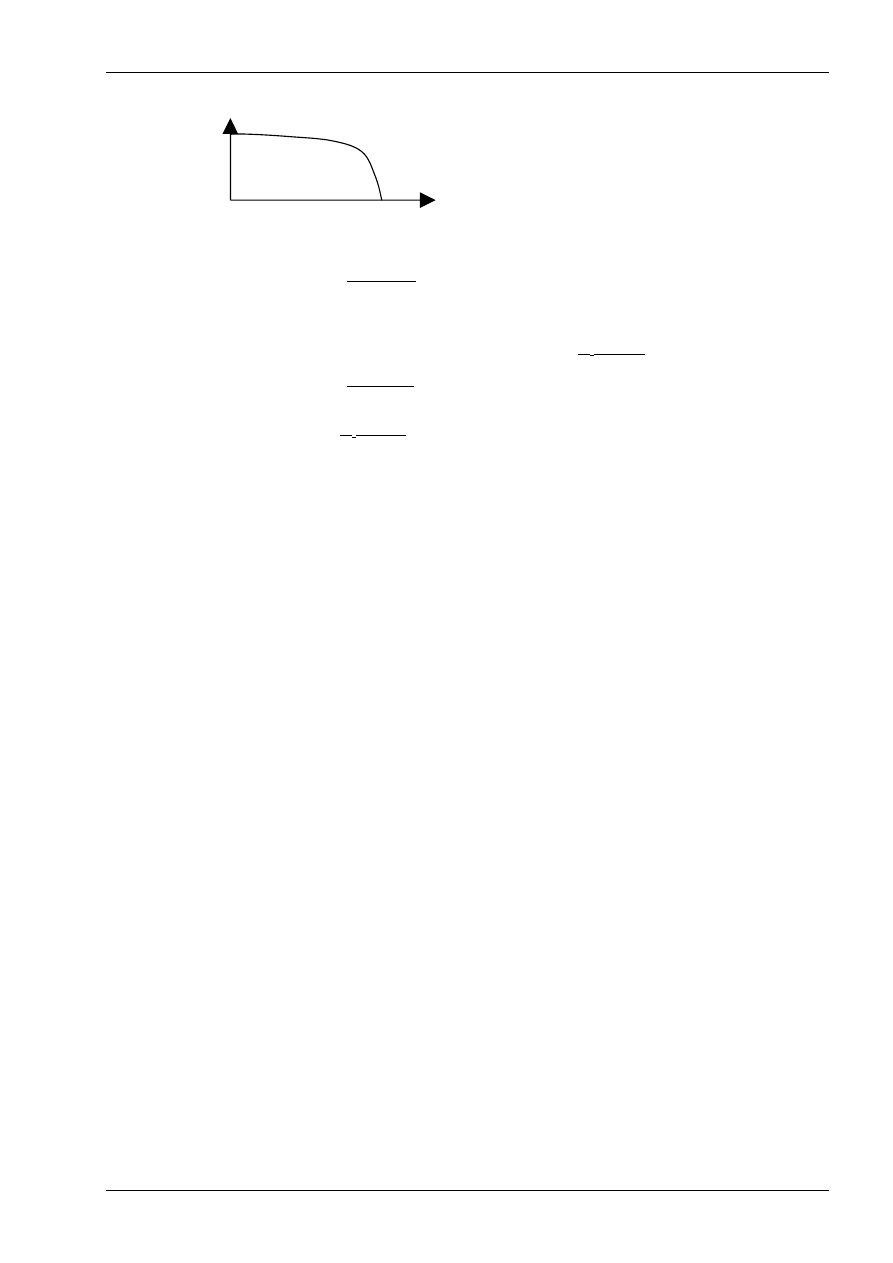

Premia opcyjna

składa się z dwóch elementów:

wartości wewnętrznej [w

w

]– posiada ją wyłącznie opcja ITM

o

r

w

k

k

w

−

=

OPCJE KUPNA, SPRZEDAŻY

Typu amerykańskiego

można zrealizować opcję

w dowolnym dniu aż do

dnia rozliczenia

(np. opcja

miesięczna – mam 30 dni na

rozliczenie, mogę ją

rozliczyć w dowolnym dniu

w ciągu m-ca

)

Typu europejskiego

można zrealizować opcję

tylko w określonym dniu

rozliczenia

(np. opcja

miesięczna – rozliczenie

następuje dokładnie za m-c, w

jedynym określonym dniu)

FINANSE MIĘDZYNARODOWE

wartości zewnętrznej [w

z

](wartość w czasie, wartość czasowa)

PRZYKŁAD

:

a)

opcja call

k

o

GBP

/

USD

= 2,0000;

p = 0,04 USD;

k

r

= 2,0300;

w

z

= ?

k

o

< k

r

→ ITM → p = w

w

+ w

z

w

w

= |k

r

– k

o

| = 2,03 – 2,00 → w

w

= 0,03 → w

z

= 0,04-0,03 → w

z

= 0,01

b)

opcja put

k

o

GBP

/

USD

= 2,0000;

p = 0,04 USD;

k

r

= 2,0300;

w

z

= ?

k

o

> k

r

→ OTM → p = w

z

→ w

z

= 0,04

Utworzony przez Ania Marzec

w

z

moment

rozliczenia

czas

13

WYKŁAD 5

24.11.2007

CZYNNIKI WPŁYWAJĄCE NA PREMIĘ OPCYJNĄ

1.

Kurs rynkowy

opcja CALL: k

r

↑

⇒

p↑

opcja PUT: k

r

↑

⇒

p↓

2.

Kurs opcyjny

opcja CALL: k

o

↑

⇒

p↓

opcja PUT: k

o

↑

⇒

p↑

3.

Czas pozostający do

rozliczenia opcji

opcja CALL / PUT: czas↑

⇒

p↑

4.

Zmienność kursu

walutowego (wahania kursu)

wahania ↑

⇒

p↑

5.

Typ opcji

europejska czy amerykańska

p

E

< p

A

6.

Siły rynkowe (popyt,

podaż)

popyt↑

⇒

p↑

podaż↑

⇒

p↓

Im bardziej atrakcyjna opcja tym większa premia

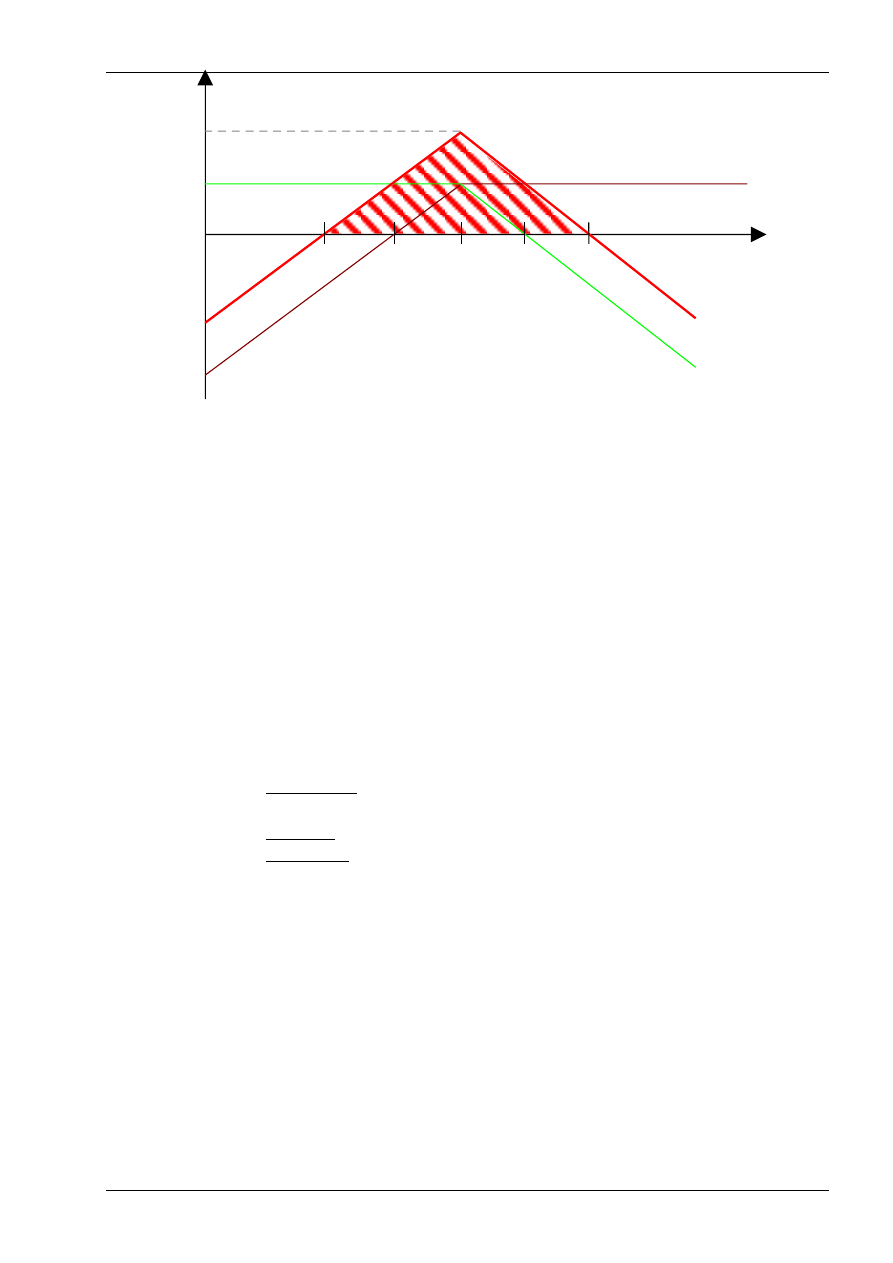

STRATEGIA STELAŻA

STELAŻ DŁUGI

→

Powstaje z jednoczesnego nabycia opcji kupna (KOK)i opcji sprzedaży (KOS), po

tym samym kursie opcyjnym

→

Dla inwestorów przewidujących duże wahania kursu na rynku.

→

Niech k

o

= 4,2700; p = 0,0680

STELAŻ KRÓTKI

→

Powstaje z jednoczesnej sprzedaży opcji kupna (SOK)i opcji sprzedaży (SOS), po tym

samym kursie opcyjnym

→

Dla inwestorów przewidujących małe wahania kursu na rynku.

→

Niech k

o

= 4,2700; p = 0,0680

4,134

-0,0680

-0,1360

4,406

4,338

4,27

4,202

KOS

KOK

STELAŻ

DŁUGI

ZYSK

ZYSK

FINANSE MIĘDZYNARODOWE

→

Opcje są dużo mniej popularne niż futursy

→

CME – (Chicago) dominująca giełda ze względu na obrót futures’ami walutowymi

→

BMIF – (Brazylia) dominująca giełda ze względu na ilość opcji walutowych

→

Futures na GPW w W-wie są na USD i EUR

PODMIOTY RYNKÓW WLUTOWYCH

1. Banki Centralne

2. Banki komercyjne

3. Instytucje finansowe, tj. fundusze inwestycyjne i emerytalne

4. Fundusze hedgingowe i CTAs

5. Przedsiębiorstwa

6. Klienci indywidualni

7. Brokerzy

Ad 1.

Banki centralne

decydują o polityce kursowej w danym kraju

→ kurs sztywny

– z góry ustalony, niezmienny, ma niewiele wspólnego z

rynkiem, w gospodarce centralnie planowanej

→ kurs stały

– kursy rynkowe wahają się wokół kursu centralnego

→ kurs płynny

– uzależniony od rynku, od popytu i podaży na walutę (czysty –

tylko popyt i podaż; brudny/kierowany – BC zastrzega sobie możliwość

interwencji i wpływu na kurs); w PL od IV.2000r

polityka monetarna – poprzez ustalanie stóp procentowych; stopy procentowe mają

wpływ na wysokość kursu walutowego: stopy % ↑

⇒

kursy walut ↑

jako uczestnik rynku walutowego zawiera transakcje na rynku walutowym

Ad 2.

Banki komercyjne

zawierają transakcje na potrzeby klientów

handel walutami na własny rachunek, do celów spekulacyjnych

Dealing room

– dział bankowy, w którym

zawiera się transakcje walutowe

Dealerzy

– bankowcy zajmujący się

zawieraniem transakcji na rynkach

Utworzony przez Ania Marzec

15

0,0680

0,1360

4,134

4,406

4,338

4,27

4,202

SOS

SOK

STELAŻ

KRÓTKI

ZYSK

WYKŁAD 6

01.12.2007

DEALING ROOM

Dla rynku międzybankowego

obszerna struktura

podzielony na mniejsze części (wg

specjalizacji; np.: krótkoterminowa stopa

procentowa, długoterminowa stopa

procentowa, rynek walutowy, itp.)

Dla kontaktów z klientami korporacyjnymi

zazwyczaj bez podziału, jesli podział

występuje to ze względu na klientów

Front office

– część dealing room’u, gdzie zawierane są transakcje przez dealerów

Back office

– część dealing room’u, gdzie następuje sprawdzanie (czy dane wprowadzane do

systemu przez dealera są zgodne z otrzymanym pisemnym potwierdzeniem od drugiej

strony transakcji); księgowanie (raportowanie transakcji zawartych na front office,

sporządzanie i wysyłanie pisemnego potwierdzenia dla drugiej strony transakcji)

Front office i back ofiice to dwie całkiem oddzielne, odseparowane części w banku. Inni

pracownicy, inni przełożeni, nie mają wstępu do siebie na wzajem. Zabezpieczenie w celu

uniknięcia oszustw i matactw.

Zawieranie transakcji w dealing roomie międzybankowym:

Dealing room międzybankowy zazwyczaj ma siedzibę w centrali banku (nie w oddziale).

Każdy dealer ma dwa monitory / terminale:

terminal transakcyjny – do zawierania transakcji z innymi dealerami (dealerzy nie

dzwonią do siebie tylko piszą)

terminal informacyjny – odbiera informacje z rynku(ów), stopy procentowe, stopy

zwrotu, PKB i wszystkie inne informacje mogące mieć wpływ na wysokość kursu, stóp

procentowych, itp.

Zawarcie transakcji:

na każde pytanie musi paść pełna odpowiedź, tzn.

BID

+

OFFER

(podawane są

zazwyczaj tylko pestki)

podanie kursu = gotowość na zawarcie transakcji, nie można odmówić zawarcia

transakcji

jeśli odpowiadający na pytanie nie chce zawierać transakcji to podaje kursy

„aporowe”

PRZYKŁAD

Większość dealerów na rynku podaje następujący kurs:

40

4520

,

1

−

=

USD

EUR

. Jakie

intencje w stosunku do waluty bazowej ma dealer, który podaje następujące kursy:

a).

25 – 40

b).

15 – 40

c).

d).

20 – 45

e).

20 – 35

f).

g).

25 – 45

h).

15 – 35

i).

j).

25 –

35

ROZWIAZANIE

a).

chce kupić EUR; zachęca do sprzedaży mu EUR

b).

nie chce kupić EUR; zniechęca do sprzedaży mu EUR

FINANSE MIĘDZYNARODOWE

c).

nie chce sprzedać EUR; zniechęca do kupna EUR u niego

d).

chce sprzedać EUR; zachęca do kupna EUR u niego (jest

nadpłynny w EUR)

e).

chce kupić EUR, nie chce sprzedać EUR; gromadzi EUR

f).

nie chce kupić EUR, chce sprzedać EUR; pozbywa się EUR

g).

chce kupić EUR, chce sprzedać EUR; zależy mu na wykazaniu

dużych obrotów, chce się pokazać na rynku

Zawieranie transakcji w dealing roomie klientowskim:

głównie telefon

nie ma reguły podawania BID i OFFER, podaje się kurs który klienta interesuje

Banki – najważniejsze instytucje na rynku walutowym

Udział w rynku walutowym wg banków:

1. Deutsche bank

19,26%

2. UBS (szwajcaria0

11,86%

3. Citygrup

10,39%

Ad 3.

Instytucje finansowe

ich rola wzrasta

inwestują na rynkach zagranicznych – transakcje walutowe

Ad 4.

Fundusze hedgingowe i CTAs

Agresywne fundusze, dużo ryzykują ale mogą dużo zarobić; głównie spekulują, przeważnie

na pochodne spekulacyjne (futures, opcje)

Ad 5.

Przedsiębiorstwa

Ich transakcje walutowe wynikają z eksportu lub importu (rozliczenia w różnych walutach),

przewalutowywania (rachunki, kredyty), zabezpieczenia przed ryzykiem kursowym

(forward, opcje, futures)

Ad 6.

Klienci indywidualni

Ich transakcje walutowe wynikają z podobnych przesłanek jak w przedsiębiorstwach;

związane też są z turystyką, pracą za granicą, spekulacją

Ad 7.

Brokerzy

kojarzą popyt i podaż na daną walutę

coraz częściej są to platformy elektroniczne a nie „fizycznie” ludzie

Standardowe wartości transakcji na Polskim rynku walutowym międzybankowym:

TRANSAKCJA

KWOTA

Spot

3 mln USD i EUR

Forward

Bardzo różnie

Fx opcja

5 lub 10 mln USD i EUR

Fx swap

25 lub 50 mln USD i EUR

Fx = walutowa

WYMIENIALNOŚĆ WALUTOWA (DEWIZOWA)

Utworzony przez Ania Marzec

17

Wymienialność towarowa

podstawa do wymienialności walutowej

zdolność danej waluty do nabywania towarów i usług [za daną walutę można bez problemu kupić

dowolne towary na danym rynku]

To w jakim stopniu waluta jest wymienialna zależy od ograniczeń dewizowych w danym kraju.

Ograniczenia dewizowe

– jakiekolwiek restrykcje krępujące swobodny dostęp rezydentów i

nierezydentów do posiadania czy też posługiwania się daną walutą. Im mniej ograniczeń tym

większy stopień wymienialności waluty.

Ograniczenia zakresu wymienialności dewizowej:

zakres podmiotowy

– ograniczenia względem rezydentów i nierezydentów

zakres przedmiotowy

– ograniczenia względem transakcji bieżących i kapitałowych

Przykłady transakcji bieżących:

umowy na nabywanie towarów i świadczenie usług (eksport / import)

przychody z prowadzenia przedsiębiorstwa

emerytury, świadczenia rentowe, społeczne, alimenty i świadczenia na utrzymanie członków

rodziny

nagrody i wygrane

FINANSE MIĘDZYNARODOWE

WYKŁAD 7

15.12.2007

Transakcje kapitałowe dotyczą finansowej sfery gospodarki

Przykłady transakcji kapitałowych:

inwestycje bezpośrednie

inwestycje portfelowe

obrót kredytowy

obrót depozytowy

obrót gwarancyjny

TRZY STANDARDY WYMIENIALNOŚCI:

1.

wymienialność zewnętrzna

2.

wymienialność wg art. VIII Statutu Międzynarodowego Funduszu Walutowego (wg

art. VIII MFW)

3.

wymienialność całkowita

Wymienialność zewnętrzna

kraj nie może stosować ograniczeń w transakcjach bieżących wobec nierezydentów (jednocześnie

władze kraju zobowiązują się do stworzenia warunków umożliwiających nierezydentom zamianę

waluty tego kraju, pochodzącej z transakcji bieżących, na walutę o wyższym standardzie

wymienialności)

pozostałe transakcje, czyli transakcje kapitałowe oraz transakcje bieżące względem rezydentów

podlegają ograniczeniom

waluta zewnętrznie wymienialna musi być walutą fakturowania (w walucie tej można się rozliczać

w obrocie międzynarodowym)

rynek walutowy kraju w którym występuje zewnętrzna wymienialność musi być zintegrowany ze

światowym rynkiem walutowym

1958r – 14 krajów Europy Zachodniej wprowadziło po raz pierwszy taką wymienialność

obecnie już prawie nie występuje

Wymienialność wg art. VIII

kraj który stosuje tą wymienialność musi być członkiem MFW

kraj ten musi zaakceptować artykuł VIII:

→

kraj nie stosuje ograniczeń dewizowych w zakresie transakcji bieżących wobec

rezydentów i nierezydentów

→

kraj nie może uczestniczyć w dyskryminujących inne kraje porozumieniach

walutowych

→

kraj musi stosować politykę jednolitego kursu walutowego

→

kraj zobowiązuje się do wykupu własnej waluty przedstawionej przez władze

monetarne innego kraju członkowskiego MFW przy założeniu że pochodzi ona z transakcji

bieżących

→

waluta wymienialna wg MFW musi być walutą fakturowania

wymienialność wg MFW występuje w trzech wariantach:

a).

restrykcyjny

nakaz sprowadzania z za granicy wartości dewizowych (nie można mieć za granicą konta /

rachunku bankowego w walucie obcej)

obowiązek odsprzedaży dewiz w kraju – Państwu przez rezydentów (rezydenci nie mogą

posiadać rachunków bankowych w walucie obcej w kraju)

Utworzony przez Ania Marzec

19

b).

pośredni

nakaz sprowadzania z za granicy wartości dewizowych

obowiązek odsprzedaży – zniesiony

c).

liberalny

nakaz sprowadzania i odsprzedaży – zniesiony

jest to najbardziej popularny standard wymienialności na świecie, posiada go ok 160

krajów

Wymienialność całkowita

kraj nie może stosować żadnych restrykcji dewizowych (wobec rezydentów i

nierezydentów w odniesieniu do transakcji bieżących i kapitałowych)

Waluta swobodnie używalna

= najbardziej popularne waluty na świecie, obecnie są to cztery

waluty: USD, GBP, EUR, JPY

WYMIENIALNOŚĆ ZŁOTÓWKI

1. I. 1990 do 1. VI. 1995 – tzw. wymienialność wewnętrzna (nie została ona nigdy

uznana za oficjalną wymienialność; dla innych krajów złotówka nie była wymienialna):

→

daleko posunięta swoboda w zawieraniu transakcji bieżących

→

duże ograniczenia wobec transakcji kapitałowych

→

kraj musi stosować politykę jednolitego kursu walutowego

→

obowiązkowa odsprzedaż dewiz Państwu przez rezydentów (wyjątek: osoby

fizyczne)

→

dana waluta może mieć tylko wewnętrzne zastosowanie (= nie jest walutą

fakturowania)

1. VI. 1995 – podpisaliśmy art. VIII MFW w wariancie najbardziej restrykcyjnym ale

złotówka nadal nie jest walutą fakturowania

w XII 1995 został zniesiony nakaz odsprzedaży dewiz państwu = wariant pośredni

od I. 1999r złotówka staje się walutą fakturowania (wprowadzono nowe prawo

dewizowe)

nakaz sprowadzania dewiz z za granicy obowiązuje nadal

w dużej mierze liberalizacja transakcji kapitałowych; pozostało 7 restrykcji:

→

nierezydenci nie mogli bez zezwolenia dewizowego posiadać depozytów

złotówkowych w polskich bankach na terminy krótsze niż 3 m-ce i kwoty większe niż 500

tyś zł

→

zezwolenia dewizowego wymagało udzielenie i zaciągnięcie w obrocie z zagranicą

kredytów i pożyczek o terminie spłaty do 1 roku

→

zezwolenia dewizowego wymaga posiadanie za granicą rachunków bankowych

przez rezydentów (można takie rachunki posiadać bez zezwolenia w trakcie pobytu za

granicą)

→

nierezydenci nie mogli nabywać bez zezwolenia dewizowego w Polsce

krótkoterminowych papierów wartościowych (z wyjątkiem Skarbowych Papierów

Wartościowych) oraz pochodnych instrumentów finansowych zarówno w obrocie

giełdowym jak i pozagiełdowym, których nabywanie podlegało jeszcze takim restrykcjom

→

rezydenci nie mogli nabywać bez zezwolenia dewizowego za granicą

krótkoterminowych papierów wartościowych oraz pochodnych instrumentów finansowych

w obrocie giełdowym i pozagiełdowym

→

nierezydenci bez zezwolenia dewizowego nie mogli wprowadzać do obrotu w Polsce

krótkoterminowych papierów wartościowych oraz pochodnych instrumentów finansowych

w obrocie giełdowym i pozagiełdowym

FINANSE MIĘDZYNARODOWE

→

rezydenci bez zezwolenia dewizowego nie mogli emitować i wprowadzać do obrotu

za granicą krótkoterminowych papierów wartościowych oraz pochodnych instrumentów

finansowych w obrocie giełdowym i pozagiełdowym

od 1. X. 2002 nowa ustawa Prawo Dewizowe – obowiązuje do dzisiaj

→

kolejne liberalizacje

→

podzielono nierezydentów na: nierezydentów i nierezydentów z krajów trzecich

Utworzony przez Ania Marzec

21

Rezydenci

– osoby fizyczne mające miejsce zamieszkania w kraju, osoby prawne oraz inne

podmioty mające w nim siedzibę również znajdujące się w kraju oddziały

Nierezydenci

– osoby fizyczne, osoby prawne i inne podmioty niemające miejsca zamieszkania lub

siedziby w kraju, również znajdujące się za granicą oddziały, przedstawicielstwa i

przedsiębiorstwa utworzone przez rezydentów

Nierezydenci

z krajów trzecich - osoby fizyczne, osoby prawne i inne podmioty mające miejsce

zamieszkania lub siedzibę w kraju trzecim również znajdujące się w kraju trzecim oddziały,

przedstawicielstwa i przedsiębiorstwa utworzone przez rezydentów

Kraje trzecie

– kraje niebędące członkami UE, Europejskiego obszaru Gospodarczego (EOG) bądź

Organizacji Współpracy Gospodarczej i Rozwoju (OECD)

EOG = UE + Islandia, Norwegia, Lichtenstein

Kraje BIT

– kraje traktowane tak jak te powyżej na podstawie rozporządzenia Ministra Finansów.

Są to kraje, z którymi polska podpisała umowy o wspieraniu inwestycji

Wobec krajów UE, EOG, OECD i BIT nie stosujemy już żadnych restrykcji w obrotach bieżących i

kapitałowych – w stosunku do tych krajów polska złotówka jest całkowicie wymienialna.

FINANSE MIĘDZYNARODOWE

WYKŁAD 8

05.01.2008

Zastępstwo dr Antkiewicz

CZYNNIKI WPŁYWAJĄCE NA KURSY WALUTOWE

Dyskontowanie informacji

– jeżeli informacja powinna wywołać zmianę kursu walutowego a jej nie

wywołuje tzn., że została wcześniej zdyskontowana, czyli inwestorzy pootwierali wcześniej swe

pozycje pod tę informację [

inwestorzy przewidzieli wcześniej że taka informacja zostanie podana, nie była ona

dla nikogo zaskoczeniem

]

np.: PKB

06

= 5%; spekulacja, że PKB

07

= 6%

a).

GUS podaje: PKB

07

= 6%→kurs waluty krajowej (Kw

k

)const →

informacja zdyskontowana

b).

GUS → PKB

07

= 7% → Kw

k

↑ → informacja nie zdyskontowana,

bo spekulowano 6%

c).

GUS → PKB

07

= 4% → Kw

k

↓↓↓ → informacja nie

zdyskontowana, spekulowano 6%

d).

GUS → PKB

07

= 5,5% → Kw

k

↓ → informacja nie zdyskontowana,

spekulowano 6%

Sezonowość

– niektóre mierniki (PKB, inflacja) są charakteryzują się sezonowością (zależą np. od

liczby dni w m-cu) i ich sezonowe zmiany nie wywołują zmiany kursu walutowego

Dyskontowanie i sezonowość są wyjątkami od reguły, że informacja wpływa na wysokość kursu

walutowego

Dobra informacja dla gospodarki

⇒

dobra informacja dla waluty krajowej

⇒

umocnienie

złotówki

⇒

osłabienie waluty obcej

DETERMINANTY KURSU WALUTOWEGO

1.

PNB / PKB

PNB = K + I + W + Ex – Im

K – konsumpcja; I – inwestycje; W – wydatki; Ex – eksport; Im – import

W krótkim terminie czasu (kilka sekund, minut) po ogłoszeniu:

PNB ↑

⇒

Kw

k

↑

PNB ↓

⇒

Kw

k

↓

Długoterminowo:

Kw

k

↑

⇒

koszt eksportu↑

⇒

eksport ↓

⇒

koszt importu ↓

⇒

import ↓

⇒

PNB ↓

2.

Realne stopy procentowe

stopy % ↑

⇒

napływ kapitału ↑

⇒

podaż walut obcych ↑

⇒

Kw

k

↑

3.

Bezrobocie

Krótkoterminowo:

wskaźnik bezrobocia ↓

⇒

Kw

k

↑

Długoterminowo:

Kw

k

↑

⇒

ceny eksportu ↑

⇒

poziom eksportu ↓

⇒

bezrobocie ↑

4.

Inflacja

Krótkoterminowo:

inflacja ↓

⇒

Kw

k

↑

Utworzony przez Ania Marzec

23

Długoterminowo:

Kw

k

↑ koszt importu ↓

⇒

inflacja ↓

FINANSE MIĘDZYNARODOWE

5.

Bilans płatniczy

Bilans Płatniczy = Bilans Bieżący + Bilans Kapitałowy

Bilans Bieżący = Bilans Handlowy (Ex, Im) + tzw. rachunek niewidoczny (obecnie znikomy)

Ex > Im

⇒

BH „+”

⇒

Kw

k

↑

Ex < Im

⇒

BH „─”

⇒

Kwk ↓

Bilans kapitałowy dotyczy strumieni wymiany kapitałowej (bez Ex i Im)

BK = Kapitał bezpośredni + kapitał spekulacyjny

Kapitał bezpośredni – kupno akcji polskich spółek przez zagraniczne koncerny (prywatyzacja)

Kapitał spekulacyjny – stopy %, u nas dość atrakcyjne, pewność wykupu w terminie realizacji

(obligacje, bony skarbowe)

Bilans płatniczy zazwyczaj jest „+” [|BB| < |BK|]

BP „+”

⇒

Kw

k

↑

BP „─”

⇒

Kw

k

↓

6.

Poziom rezerw walutowych

Rezerwy = złoto monetarne + SDR + inne aktywa zagraniczne w walutach wymienialnych w

Banku Centralnym

Im większe rezerwy, tym:

mniejsze ryzyko destabilizacji złotego w przypadku gwałtownych zaburzeń na rynkach

walutowych

większa gwarancja spłaty zadłużenia zagranicznego

7.

Stabilność polityczna

Kraj stabilny politycznie

⇒

Kw

k

↑

Kraj niestabilny politycznie

⇒

Kw

k

↓

8.

Inwestycje portfelowe i bezpośrednie

Kalendarz prywatyzacji i przejęć polskich przedsiębiorstw przez inwestorów zagranicznych

[

kropa w kalendarzu

]

9.

Wydarzenia światowe

Ścisły związek między sytuacją polityczno-ekonomiczną na rynkach wschodzących

Psychologiczny wpływ rozwoju sytuacji w jednym kraju na rynek walutowy innego kraju

wschodzącego; waluty ucieczki (USD, EUR) [efekt zarażania]

10.

Wystąpienia liderów politycznych

Utworzony przez Ania Marzec

25

WYKŁAD 9

19.01.2008

Zastępstwo dr Antkiewicz

EURO

WADY:

nikną waluty narodowe i dealerzy walutowi będą mieli mniejsze obroty

ryzyko podwyżek [zaokrąglenia powodują wzrost cen; producenci wykorzystują

nieprzyzwyczajenie klientów do nowej waluty i podnoszą ceny: np. chleb kosztuje 1zł, po wejściu

EURO

powinien kosztować 50

EUROCENTÓW

, jak będzie kosztował 60

EUROCENTÓW

i tak będzie

się wydawał tańszy niż był]

brak możliwości prowadzenia własnej polityki monetarnej (liczba pieniądza jest ograniczona)

sentyment do polskiego pieniądza

ZALETY

znika ryzyko walutowe

prestiż waluty

znikają koszty przewalutowywania

KIEDY POLSKA PRZYSTĄPI DO STREFY EURO?

lata 70-te – okres niestabilności walut na świecie

Europejski System Walutowy (European Monetary System) – od 13.09.1979r

→ odchylenia ±2,25% od bilateralnych kursów centralnych

→ dla krajów słabszych ±6%

→ dopuszczalne interwencje walutowe

→ dopuszczalne zmiany kursów centralnych (uzgodnienia)

ECU (Europejska Jednostka Walutowa) – European Currency Unit

→ 13.03.1979 – 31.12.1998

→ od 01.01.1999 zastąpione

EURO

w stosunku 1:1

→ w skład ECU wchodzi 12 krajów UE (bez Austrii, Szwecji, Finlandii)

Pieniądz wirtualny (nie fizyczny), służył do przeliczania walut.

od 2002

EURO

ma fizyczną postać [przez trzy lata (99-2001) był wirtualny]

ETAPY UWG (Unia Gospodarczo Walutowa)

I.

od 01.07.1990

cel: liberalizacja obrotów kapitałowych i zacieśnienie współpracy krajów członkowskich

II.

od 01.01.1994 – etap przygotowawczy

osiągnięcie zbieżności gospodarczej

unikanie nadmiernych deficytów budżetowych

niezależność Banków Centralnych

Europejski Instytut Walutowy (namiastka Europejskiego Banku Centralnego)

III.

od 01.01.1999 – zastępowanie walut narodowych przez

EURO

(od 2002 równoległość

cen – ceny podawane w walucie narodowej i

EURO

)

KRYTERIA ZBIEŻNOŚCI TRAKTATU Z MAASTRICHT [art. 109 f]

1.

inflacja

stopa inflacji zbliżona do trzech najlepszych krajów

przekroczenie nie większe niż 1,5%

FINANSE MIĘDZYNARODOWE

wskaźnik wzrostu cen konsumpcyjnych

2.

deficyt budżetowy – max 3% PKB w ujęciu rocznym (wyjątek)

3.

dług publiczny – max 60% PKB w ujęciu nieskończenie długiego okresu czasu – cały

dług (wyjątek)

4.

długoterminowa stopa %

liczona na bazie 10-letnich obligacji skarbowych

zblizona do trzech najlepszych krajów wg kryterium inflacji

przekroczenie nie większe niż 2%

5.

uczestnictwo waluty w mechanizmie kursowym ERM2 w ramach normalnego

przedziału wahań przez minimum 2 lata bez dokonywania dewaluacji – od 02.08.1993

poszerzono przedział do ±15%

Utworzony przez Ania Marzec

27

WYKŁAD 10 29.01.2008

Zastępstwo dr Antkiewicz

ESBC

– Europejski System Banków Centralnych – wyłączne prawo emisji EURO; siedziba:

Frankfurt nad Menem

I POMYSŁ NA EURO W POLSCE

1996r – Jacek Rostowski + Andrzej Bradkowski

Jednostronna eurolizacja

– wprowadzenie EURO bez zgody UE = zmiana prawnego środka

płatniczego w PL

Zalety:

→

stabilność walutowa (nie ma możliwości wystąpienia kryzysu walutowego)

→

szybkie obniżenie stóp procentowych i obniżenie inflacji (zastosowanie w PL

parametrów UE)

Wady:

→ wyraźny protest UE (wprowadzenie EURO przed przystąpieniem do UE jest

nielegalne)

Co zrobić aby UE się „nie obraziła”:

→ negocjacje z UE Traktatu z Maastricht (złagodzić kryterium inflacji i długoterminowej

stopy %, a w zamian zaostrzyć kryterium deficytu i długu, zrezygnować z obowiązku

uczestnictwa waluty w ERM2)

Koncepcja „głupia” – nie można renegocjować Traktatu z Maastricht bo PL tak chce

2 państwa wprowadziły dolaryzację (USD bez zgody USA)

→ Liberia

→ Panama

Gospodarka tych państw opiera się na USD

Eurolizację wprowadziła Czarnogóra – i tak nie mieli szans, aby przystąpić do UE przez

najbliższych kilkadziesiąt lat, a zyskali na turystyce dzięki EUR

Jednostronna eurolizacja w PL widziana przez kraje zachodnie – przejaw niepowodzenia w

transformacji, scedowanie własnej polityki monetarnej na Frankfurt

Jednostronna eurolizacja w PL to ciekawy pomysł w złym czasie i miejscu

II POMYSŁ NA EURO W POLSCE

Urząd Emisji Pieniądza = Izba Walutowa = Currency Board

– ustawowe ścisłe związanie emisji

krajowego pieniądza z rezerwami walutowymi

Sztywny kurs waluty krajowej względem innej (w przypadku PL względem EUR)

[

np. rezerwy: 40mln EUR, kurs 1EUR=2PLN → 80mln PLN można wydrukować i ani grosza więcej

]

Zalety:

→

twarda polityka pieniężna

→

niemożność finansowania deficytu budżetowego dodrukowywaniem pieniądza

Wady:

→ pozbawienie Rady Polityki Pieniężnej i części NBP wpływu na politykę pieniężną i

kursową

→ sztywność kursu („do końca świata”)

→ osłabienie tempa wzrostu PKB

→ inflacja – większa niż w krajach gdzie nie ma UEP

→ problemy restrukturyzacyjne przedsiębiorstw

→ możliwość wystąpienia kryzysu bankowego

FINANSE MIĘDZYNARODOWE

UEP wprowadziły: Estonia (1992), Litwa (1994), Bułgaria (1998), Bośnia (1999)

przez 10 lat UEP miała Argentyna

5 lat temu UEP zniosły Chiny

System prymitywny, przeznaczony na ciężkie sytuacje

UEP w PL widziany przez kraje zachodnie – przejaw niepowodzenia w transformacji, scedowanie

własnej polityki monetarnej na Frankfurt

UEP w PL to ciekawy pomysł w złym czasie i miejscu

III POMYSŁ NA EURO W POLSCE

Metoda normalna

– zgodna z kryteriami z Maastricht

Jeśli waluta narodowa jest mocna to usztywnienie nie jest dobrym pomysłem – usztywnienie nie

powinno mieć miejsce w sytuacji nadwartościowego złotego

Utworzony przez Ania Marzec

29

Wyszukiwarka

Podobne podstrony:

finanse test1 id 408967 Nieznany

Finanse ubezpieczycieli id 1721 Nieznany

Podstawy Finansow egz id 367161 Nieznany

egzamin miedzynarodowe id 1535 Nieznany

Zrodla finansowania MSP id 1062 Nieznany

Prawo miedzynarodowe 2 id 38741 Nieznany

finanse publiczne id 171839 Nieznany

finanse artykuly id 172227 Nieznany

Finanse 1 wyklad id 171506 Nieznany

finanse publiczne 3 id 171856 Nieznany

Dyscyplina finans publ id 14572 Nieznany

finanse test2 id 408968 Nieznany

Finanse i AE 2 id 171301 Nieznany

FINANSE I RACHUNKOWOSC id 17156 Nieznany

Finanse miedzynarodowe full dox Nieznany

Analiza finansowa w5 id 60387 Nieznany (2)

analiza finansowa egzamin id 61 Nieznany (2)

Finanse NOTATKI! id 172236 Nieznany

więcej podobnych podstron