„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Piotr Szczypa

Prowadzenie ewidencji księgowej

341[02].Z5.03

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Jolanta Rychlicka

mgr Barbara Wierzbowska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z5.03

Prowadzenie ewidencji księgowej w modułowym programie nauczania dla zawodu technik

ekonomista

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Przykładowe scenariusze zajęć

7

5. Ćwiczenia

11

5.1. Zakładowy plan kont

11

5.1.1. Ćwiczenia 11

5.1.2. Sprawdzian postępów 12

5.2. Zasady ewidencji na kontach syntetycznych i analitycznych

12

5.2.1. Ćwiczenia 12

5.2.2. Sprawdzian postępów 13

5.3. Zasady ewidencji kosztów na kontach 4 i 5

5.3.1. Ćwiczenia 14

5.3.2. Sprawdzian postępów 15

5.4. Ewidencja środków pieniężnych i kredytów bankowych

15

5.4.1. Ćwiczenia 15

5.4.2. Sprawdzian postępów 18

5.5. Klasyfikacja i ewidencja rozrachunków

18

5.5.1. Ćwiczenia 18

5.5.2. Sprawdzian postępów 20

5.6. Ewidencja środków trwałych oraz wartości niematerialnych i prawnych

20

5.6.1. Ćwiczenia 20

5.6.2. Sprawdzian postępów 23

5.7. Ewidencja leasingu operacyjnego i finansowego

23

5.7.1. Ćwiczenia 23

5.7.2. Sprawdzian postępów 24

5.8. Ewidencja środków trwałych w budowie

24

5.8.1. Ćwiczenia 24

5.8.2. Sprawdzian postępów 26

5.9. Ewidencja inwestycji długoterminowych i krótkoterminowych

27

5.9.1. Ćwiczenia 27

5.9.2. Sprawdzian postępów 28

5.10. Ewidencja obrotu materiałowego

28

5.10.1. Ćwiczenia 28

5.10.2. Sprawdzian postępów 29

5.11. Ewidencja obrotu towarowego

30

5.11.1. Ćwiczenia 30

5.11.2. Sprawdzian postępów 31

5.12. Ewidencja produktów pracy

31

5.12.1. Ćwiczenia 31

5.12.2. Sprawdzian postępów 33

5.13. Ewidencja rozliczeń międzyokresowych kosztów

33

5.13.1. Ćwiczenia 33

5.13.2. Sprawdzian postępów 34

5.14. Ewidencja księgowa różnic inwetaryzacyjnych

34

5.14.1. Ćwiczenia 34

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

5.14.2. Sprawdzian postępów 36

5.15. Ewidencja księgowa kapitałów, rezerw i wyniku finansowego

36

5.15.1. Ćwiczenia 36

5.15.2. Sprawdzian postępów 37

5.16. Ewidencjonowanie operacji gospodarczych związanych z całokształtem

działalności jednostek

37

5.16.1. Ćwiczenia 37

5.16.2. Sprawdzian postępów 38

6. Ewaluacja osiągnięć ucznia

39

7. Literatura

50

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela „Prowadzenie ewidencji księgowej”,

który będzie pomocny w prowadzeniu zajęć dydaktycznych w szkole kształcącej w zawodzie

technik ekonomista, a w szczególności podczas nauki zasad rachunkowości i finansów.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

−

przykładowe scenariusze zajęć,

−

przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami nauczania–

–uczenia się oraz środkami dydaktycznymi,

−

ewaluację osiągnięć ucznia, przykładowe narzędzie pomiaru dydaktycznego,

−

literaturę uzupełniającą.

Każda jednostka gospodarcza, która objęta jest zakresem podmiotowym Ustawy

o rachunkowości zobligowana jest do prowadzenia ewidencji księgowej. Ewidencja ta

dotyczy wszystkich składników majątku i źródeł finansowania majątku, a także kosztów,

przychodów oraz zysków i strat nadzwyczajnych. Dokonywana jest ona na kontach

syntetycznych, analitycznych, a niekiedy na kontach pozabilansowych. Prawidłowa

ewidencja operacji gospodarczych zapewnia uzyskanie rzetelnych informacji na cele

sprawozdawcze, a także decyzyjne. Dlatego istotne jest aby osoby pełniące obowiązki

w działach finansowo-księgowych umiały prawidłowo i biegle dokonywać ewidencji na

kontach księgowych. Ponadto znajomość ewidencji księgowej ułatwia zrozumienie związków

przyczynowo-skutkowych miedzy różnymi zależnościami zachodzącymi w jednostkach.

W poradniku praktyczną naukę ewidencji rozpoczęto od nabycia umiejętności

księgowania na kontach kosztów rodzajowych i kontach układu funkcjonalnego, a następnie

zostały kolejno omówione ewidencje poszczególnych grup aktywów i pasywów zgodnie

z rosnącym stopniem złożoności księgowań. Przyjęcie takiej kolejności treści nauczania jest

uzasadnione, gdyż znajomość ewidencji kosztów układu rodzajowego jest niezbędna przy

nauczaniu zasad ewidencji składników zgrupowanych we wszystkich zespołach planu kont.

Należy także nadmienić, iż zasady księgowego ustalania i podziału wyniku finansowego

zostały przedstawione w kolejnej jednostce modułowej pt. „Ustalanie i podział wyniku

finansowego”, która jest kontynuacją niniejszej jednostki modułowej.

Przykładowe scenariusze zajęć pomogą Państwu w znalezieniu odpowiedniej metody

przeprowadzenia lekcji. Wskazane jest aby zajęcia dydaktyczne były prowadzone różnymi

metodami ze szczególnym uwzględnieniem aktywizujących metod nauczania. Formy

organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od samodzielnej pracy

uczniów do pracy zespołowej.

Proponowane ćwiczenia pozwolą sprawdzić wiedzę i umiejętności oraz wskazać te

tematy, które sprawiają uczniom najwięcej trudności. Ćwiczenia te mają na celu przede

wszystkim nauczyć uczniów dokonywać ewidencji księgowej operacji bilansowych

i wynikowych na kontach syntetycznych, analitycznych oraz pozabilansowych.

Po wykonaniu ćwiczeń uczeń ma możliwość sprawdzenia poziomu swojej wiedzy,

korzystając z pytań zawartych w podrozdziale „Sprawdzian postępów”. Na podstawie

odpowiedzi ucznia, nauczyciel dokonuje oceny wiedzy i umiejętności ucznia.

Treści osiągnięć szkolnych uwzględniają wyniki wszystkich metod sprawdzania

stosowanych przez nauczyciela i obejmują cały zakres materiału dotyczącej jednostki

modułowej: „Prowadzenie ewidencji księgowej”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej „Prowadzenie

ewidencji księgowej” uczeń powinien umieć:

−

korzystać z różnych źródeł prawa, w tym z ustawy o rachunkowości,

−

posługiwać się podstawową terminologią z zakresu podstaw ekonomii,

−

posługiwać się podstawowymi pojęciami z zakresu rachunkowości,

−

rozróżniać składniki aktywów trwałych,

−

rozróżniać składniki aktywów obrotowych,

−

podawać przykłady majątku i źródeł finansowania majątku dla różnych jednostek

gospodarczych,

−

klasyfikować koszty i przychody,

−

rozróżniać koszty układu rodzajowego,

−

rozróżniać koszty układu funkcjonalnego,

−

wskazywać przykłady przychodów i kosztów ich uzyskania w obszarze działalności

operacyjnej właściwej różnych typów jednostek,

−

wskazywać przykłady pozostałych przychodów i kosztów operacyjnych,

−

wskazywać przykłady przychodów i kosztów finansowych,

−

rozróżniać zyski i straty nadzwyczajne

−

wskazywać zakres działalności jednostek produkcyjnych, handlowych, usługowych,

−

wyceniać składniki aktywów i pasywów,

−

rozliczać międzyokresowe koszty czynne i bierne,

−

sporządzać dokumentację księgową obrotu materiałowego i towarowego,

−

ustalać koszt jednostkowy produktów pracy,

−

ustalać cenę sprzedaży,

−

nazywać elementy konta księgowego,

−

obliczać obroty i salda kont księgowych,

−

rozróżniać rodzaje kont księgowych,

−

znać zasady funkcjonowania kont aktywnych,

−

znać zasady funkcjonowania kont pasywnych,

−

znać zasady funkcjonowania kont aktywno-pasywnych,

−

znać zasady funkcjonowania kont wynikowych,

−

dokonywać podzielności pionowej kont księgowych,

−

dokonywać podzielności poziomej kont księgowych,

−

poprawiać błędy księgowe za pomocą storna czarnego i czerwonego,

−

sporządzać zestawienie obrotów i sald,

−

sporządzać uproszczony bilans,

−

obsługiwać komputer jako narzędzia pracy,

−

wskazywać źródła informacji,

−

korzystać z różnych źródeł informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji ćwiczeń podanych w poradniku uczeń powinien umieć:

− wskazać zakres zakładowego planu kont,

− określić rolę zakładowego planu kont,

− zaktualizować zakładowy plan kont dla potrzeb informacyjnych jednostki,

− wprowadzić konta analityczne do kont syntetycznych,

− dokonać ewidencji na kontach aktywnych syntetycznych i analitycznych,

− dokonać ewidencji na kontach pasywnych syntetycznych i analitycznych,

− dokonać ewidencji na kontach aktywno-pasywnych syntetycznych i analitycznych,

− dokonać ewidencji na kontach korygujących syntetycznych i analitycznych,

− dokonać ewidencji na kontach kosztów syntetycznych i analitycznych,

− dokonać ewidencji na kontach przychodów syntetycznych i analitycznych,

− dokonać ewidencji kosztów układu rodzajowego,

− dokonać ewidencji kosztów układu funkcjonalnego,

− dokonać ewidencji kosztów zarówno w układzie rodzajowym jak i funkcjonalnym,

− dokonać ewidencji środków pieniężnych,

− dokonać ewidencji kredytów bankowych,

− klasyfikować rozrachunki według różnych kryteriów,

− dokonać ewidencji należności i zobowiązań,

− dokonać ewidencji środków trwałych oraz wartości niematerialnych i prawnych,

− dokonać ewidencji na kontach pozabilansowych środków trwałych,

− dokonać ewidencji leasingu operacyjnego i finansowego,

− dokonać ewidencji środków trwałych w budowie,

− dokonać ewidencji inwestycji długoterminowych,

− dokonać ewidencji krótkoterminowych aktywów finansowych,

− dokonać ewidencji obrotu materiałowego,

− dokonać ewidencji obrotu towarowego,

− dokonać ewidencji obrotu produktami pracy,

− dokonać ewidencji rozliczeń międzyokresowych kosztów,

− dokonać ewidencji różnic inwetaryzacyjnych,

− dokonać ewidencji przychodów i kosztów uzyskania przychodów,

− dokonać ewidencji kapitałów,

− dokonać ewidencji rezerw,

− wystawić polecenia księgowania,

− dokonać ewidencji związanych z całokształtem działalności produkcyjnej, usługowej

i handlowej,

− interpretować salda kont analitycznych i syntetycznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz lekcji

Temat: Zakładowy plan kont

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− zdefiniować pojęcie planu kont,

− rozróżnić plan kont od zakładowego planu kont,

− wymienić podstawowe elementy zakładowego planu kont,

− wymienić pozostałe elementy zakładowego planu kont,

− określić rolę wzorcowego planu kont,

− omówić układ planu kont,

− sporządzić plan kont grupujący konta syntetyczne dla różnych jednostek gospodarczych.

Metody nauczania–uczenia się:

−

pogadanka,

−

miniwykład,

−

pokaz,

−

burza mózgów.

Formy organizacyjne pracy uczniów:

−

praca indywidualna,

−

praca w małych zespołach.

Środki dydaktyczne:

a) foliogramy lub prezentacja multimedialna na temat:

−

elementów zakładowego planu kont,

−

układu planu kont,

b) przykładowe plany kont z wybranych jednostek gospodarczych,

c) flamastry,

d) kartki papieru dużego formatu,

e) literatura zgodnie z punktem 7 poradnika dla nauczyciela.

Czas trwania:

2 godziny lekcyjne – 90 minut.

Uczestnicy

Uczniowie klasy.

Przebieg lekcji:

1. Wprowadzenie.

2. Podanie celów lekcji.

3. Plan lekcji:

– wstęp – należy zachęcić uczniów do nauki zagadnień związanych z prowadzeniem

ewidencji księgowej, wyraźnie zaznaczyć, że bez znajomości kont zgrupowanych

w planie kont nie można ze zrozumieniem dokonać ewidencji księgowej;

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

uzmysłowić uczniom, że plan kont jest swego rodzaju „kręgosłupem” systemu

rachunkowości jednostki gospodarczej,

– należy przeprowadzić z uczniami krótką dyskusję na temat, jak rozumieją plan kont

(co to jest plan kont, co wchodzi w skład planu kont, do czego służy),

– należy przeprowadzić prezentację ukazującą co to jest plan kont i zakładowy plan

kont oraz pokazać i omówić elementy zakładowego planu kont,

– losowo przydzielić uczniom (małym grupom uczniów) jeden z zespołów planu kont

aby wynotowali na plakatach następujące informacje:

a) jakie konta powinny być zgrupowane w danym zespole planu kont,

b) zakres informacyjny danego zespołu planu kont,

−

prezentacja rezultatów pracy uczniów (nauczyciel powinien dokonać

podsumowania i ujednolicenia spostrzeżeń uczniów),

−

prezentacja przykładowych planów kont z wybranych jednostek gospodarczych

(uczniowie analizują je, porównują z wypracowanymi przez siebie wnioskami,

dyskutują z nauczycielem),

−

uczniowie wykonują samodzielnie ćwiczenie 1 z rozdziału 5.1.1 poradnika lub inne

zaproponowane przez nauczyciela ukierunkowane na usystematyzowanie zdobytej

wiedzy,

−

sprawdzenie poprawności wykonania ćwiczenia,

−

nauczyciel rozdaje losowo uczniom kartki z nazwami kont syntetycznych i prosi

aby przyczepili je do tablic pod nazwami danych zespołów planu kont,

−

wspólne sprawdzenie poprawności wykonania ćwiczenia,

−

uczniowie wykonują samodzielnie lub w małych grupach (burza mózgów)

ćwiczenie 2 z rozdziału 5.1.1 poradnika lub inne zaproponowane przez nauczyciela

ukierunkowane na zdobycie umiejętności sporządzania planu kont dla jednostek

o różnych zakresach działalności,

−

prezentacja wyników (sprawdzenie poprawności wykonania ćwiczenia, wspólna

dyskusja).

4. Podsumowanie lekcji

−

uczniowie podają definicję i zakres planu kont,

−

uczniowie wskazują elementy zakładowego planu kont,

−

uczniowie podają rolę planu kont i zakładowego planu kont.

5. Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

6. Zachęcenie uczniów do powtórnego przeanalizowania nauczanego materiału i sięgnięcia

do literatury dodatkowej zaproponowanej przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz lekcji

Temat: Ewidencja środków trwałych w budowie

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− określić operacje gospodarcze, które zwiększają wartość środków trwałych w budowie,

− określić operacje gospodarcze, które zmniejszają wartość środków trwałych w budowie,

− dokonać ewidencji środków trwałych w budowie,

− zaproponować analitykę do konta „Środki trwałe w budowie”,

− ustalić wartość środka trwałego, który został wybudowany,

− ustalić wartość środków trwałych, które nie dały efektu gospodarczego.

Metody nauczania–uczenia się:

−

pogadanka,

−

miniwykład,

−

pokaz.

Formy organizacyjne pracy uczniów:

−

praca indywidualna.

Środki dydaktyczne:

a) foliogramy/plansze lub prezentacja multimedialna na temat:

− przykładów operacji zwiększających i zmniejszających wartość środków trwałych

w budowie,

− zasad ewidencji typowych operacji na koncie „Środki trwałe w budowie”,

− oprogramowanie finansowo-księgowe,

− literatura zgodnie z punktem 7 poradnika dla nauczyciela.

Czas trwania:

2 godziny lekcyjne – 90 minut.

Uczestnicy

Uczniowie klasy.

Przebieg lekcji:

1. Wprowadzenie.

2. Podanie celów lekcji.

3. Plan lekcji:

– wstęp – należy przypomnieć uczniom zakres i rolę składnika aktywów jakim jest

środek trwały w budowie (należy zachęcić do dyskusji, przypomnienia nabytej

wiedzy i umiejętności z zakresu modułu „gospodarowanie aktywami”),

– wykorzystując plansze/foliogramy lub prezentację multimedialną i angażując

uczniów do dyskusji należy omówić przykłady operacji gospodarczych

zwiększających i zmniejszających wartość środków trwałych w budowie,

– wykorzystując plansze/foliogramy lub prezentację multimedialną należy omówić

zasady ewidencji na koncie „Środki trwałe w budowie”,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

– wykorzystując oprogramowanie FK lub prezentację multimedialną i angażując

uczniów do dyskusji należy przeprowadzić pokaz typowych księgowań dotyczących

środków trwałych w budowie,

– uczniowie samodzielnie wykonują ćwiczenie 1 z rozdziału 5.8.1 poradnika lub inne

zaproponowane przez nauczyciela z zakresu ewidencji operacji gospodarczych

dotyczących środków trwałych w budowie (należy na bieżąco sprawdzać

poprawność dokonywanych księgowań, wyjaśniać wątpliwości uczniów),

– sprawdzenie poprawności wykonania ćwiczenia (interpretacja sald końcowych,

dyskusja na temat możliwości zastosowania kont analitycznych do konta „Środki

trwałe w budowie”).

4. Podsumowanie lekcji

−

uczniowie wymieniają przykłady operacji gospodarczych związanych ze środkami

trwałymi w budowie,

−

uczniowie określają zasady ewidencji na koncie „Środki trwałe w budowie”.

5. Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

6. Zachęcenie uczniów do powtórnego przeanalizowania nauczanego materiału, wykonania

nowych ćwiczeń i sięgnięcia do literatury dodatkowej zaproponowanej przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5. ĆWICZENIA

5.1. Zakładowy plan kont

5.1.1. Ćwiczenia

Ćwiczenie 1

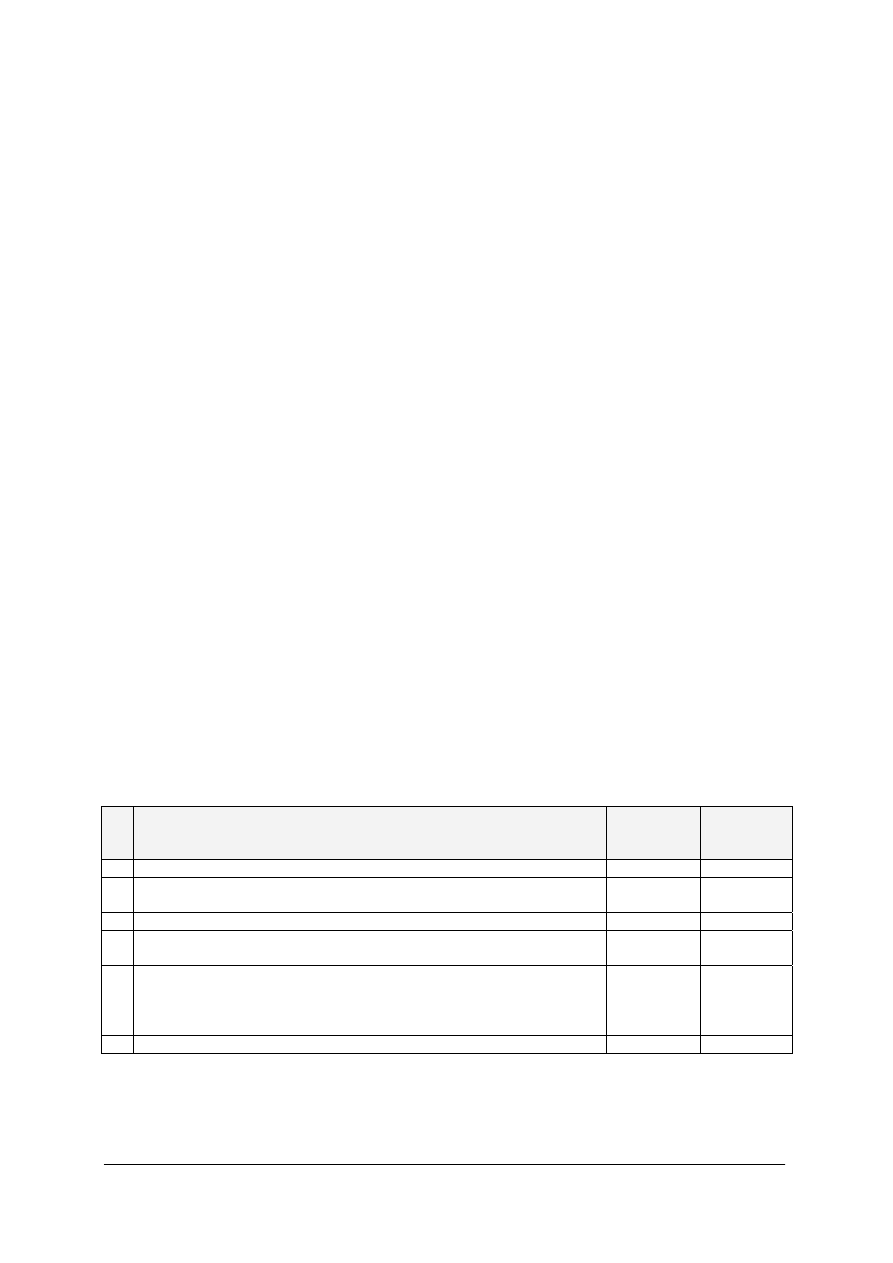

Zaznacz, czy dana informacja jest prawdziwa (P), czy fałszywa (F).

P

F

1) Plan kont jest elementem zakładowego planu kont jednostek

2) Zakładowy plan kont musi być identyczny ze wzorcowym planem kont

3) Plan kont grupuje konta księgowe w dziewięciu zespołach

4) Zespół 4 planu kont to „Koszty według rodzajów i ich rozliczenie”

5) W zakładowym planie kont ujmuje się przyjęte przez jednostkę

zasady wyceny składników aktywów i pasywów

6) W zakładowym planie kont ujmuje się strukturę wiekową pracowników

7) Konto „Materiały” znajduje się w zespole 6 planu kont

8) Konta należności i zobowiązań znajdują się w zespole 2 planu kont

Wskazówki do realizacji:

− ćwiczenie powinno być wykonane indywidualnie przez ucznia,

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje dotyczące zakładowego

i wzorcowego planu kont,

2) przeczytać uważnie wszystkie zdania,

3) zaznaczyć znakiem √ P – jeżeli zdanie wyraża informację prawdziwą lub F – w przypadku,

gdy zdanie wyraża informację fałszywą.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Wspólnie z koleżanką (kolegą) sporządź wykaz kont księgi głównej (konta syntetyczne)

dla dowolnie wybranej spółki z o.o. grupując je do dziewięciu zespołów planu kont.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane w grupach,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania, ze

szczególnym uwzględnieniem doboru kont do rodzaju działalności jednostki

i przyporządkowania do odpowiedniego zespołu kont.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje dotyczące planu kont,

2) określić rodzaj działalności wybranej spółki z o.o.,

3) sporządzić w edytorze tekstu plan kont dla wybranej spółki z o.o. wypisując nazwy kont

syntetycznych w poszczególnych zespołach,

4) wydrukować stworzony plan kont.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

przykładowe plany kont jednostek gospodarczych,

−

stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.1.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) zdefiniować pojęcie planu kont

2) wymienić podstawowe elementy zakładowego planu kont

3) wymienić pozostałe elementy zakładowego planu kont

4) określić rolę wzorcowego planu kont

5) omówić układ planu kont

6) sporządzić plan kont grupujący konta syntetyczne

5.2. Zasady ewidencji na kontach syntetycznych i analitycznych

5.2.1. Ćwiczenia

Ćwiczenie 1

Wspólnie z koleżanką (kolegą) wprowadź konta analityczne do ustalonych w ćwiczeniu 2

w rozdziale 5.1.1 kont syntetycznych dla Waszej spółki z o.o.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie należy wykonać w składzie identycznym jak przy rozwiązywaniu ćwiczenia 2

z rozdziału 5.1.1,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania, ze

szczególnym uwzględnieniem doboru kont do rodzaju działalności jednostki

i przyporządkowania do odpowiedniego zespołu kont.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat kont analitycznych,

2) przeanalizować rozwiązanie ćwiczenia 2 z rozdziału 5.1.1,

3) zastanowić się, do których kont syntetycznych należy wprowadzić konta analityczne,

4) sporządzić w edytorze tekstu nowy plan kont, w którym do wyodrębnionych kont

syntetycznych zostaną dopisane konta analityczne,

5) wydrukować stworzony plan kont,

6) uzasadnić swoją decyzję.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

rozwiązanie ćwiczenia 2 z rozdziału 5.1.1,

−

stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Dokonaj odpowiednich zapisów księgowych na teowych kontach analitycznych

stworzonych do konta syntetycznego „Towary” dla hurtowni odzieżowej.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania, ze

szczególnym uwzględnieniem celowości zastosowanej analityki i prawidłowości

księgowania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji na kontach

analitycznych,

2) ustalić nazwy kont analitycznych dla konta „Towary” w hurtowni odzieżowej,

3) dokonać przykładowych zapisów dotyczących zwiększenia i zmniejszenia wartości

towarów.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.2.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) rozróżnić konta syntetyczne od analitycznych

2) dokonać zapisu powtarzanego na kontach analitycznych

3) wprowadzić konta analityczne do kont syntetycznych

4) wskazać różnice między zapisem podwójnym a powtarzanym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

5.3. Zasady ewidencji kosztów na kontach zespołu 4 i 5

5.3.1. Ćwiczenia

Ćwiczenie 1

Sporządź w programie graficznym krótką prezentację na temat zasad księgowania

kosztów na kontach zespołu 4 i 5.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia w czasie około 30 minut,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

i komunikatywność przekazu informacji.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji kosztów na

kontach zespołu 4 i 5,

2) opracować koncepcję prezentacji,

3) wykonać prezentację w programie graficznym, objaśniającą zasady księgowania kosztów

na kontach zespołu 4, zespołu 5 i jednocześnie na kontach obu tych zespołów.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne, dyskusja.

Środki dydaktyczne:

−

stanowisko komputerowe, wyposażone w program graficzny,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

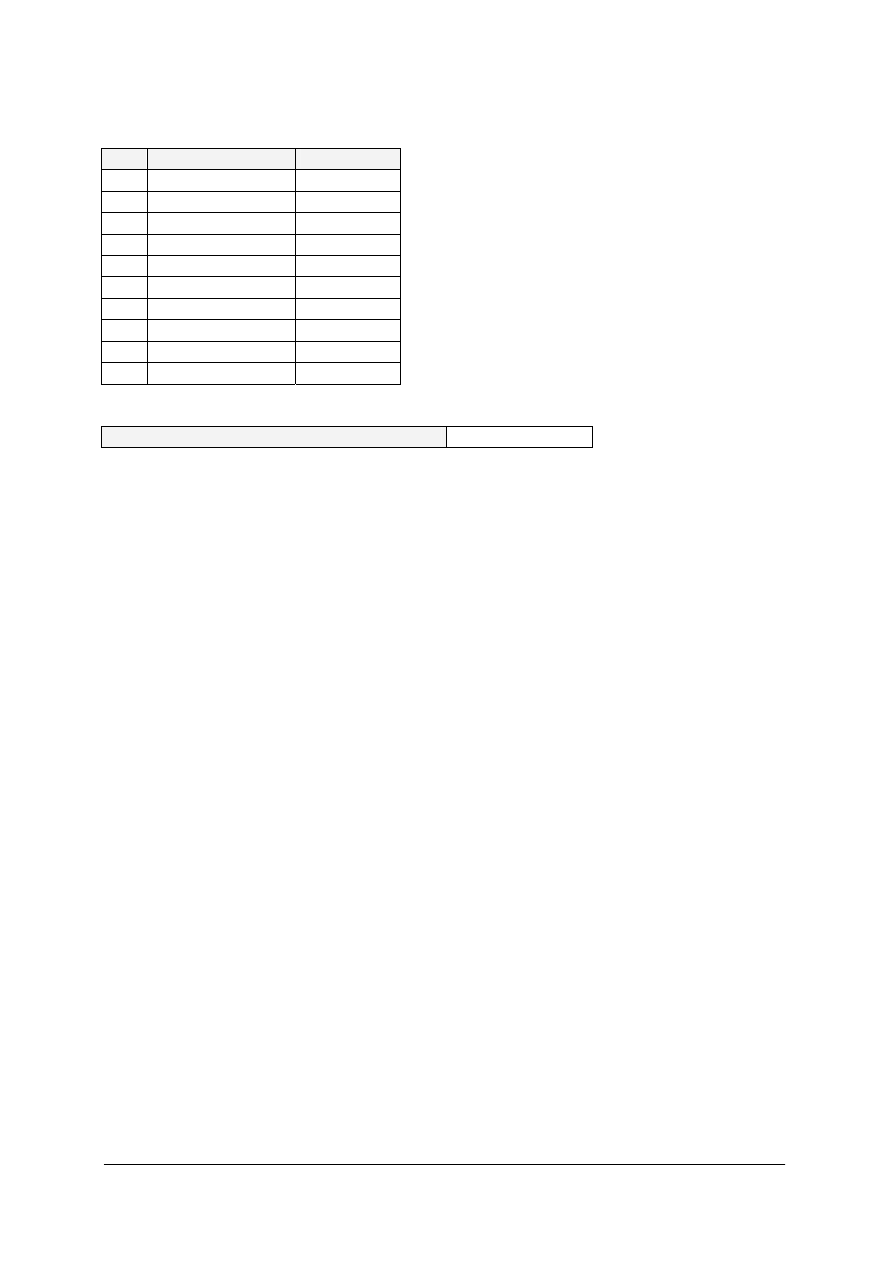

Zaksięguj na kontach teowych operacje gospodarcze dotyczące kosztów bieżącej

działalności przedsiębiorstwa produkcyjnego:

1) tylko na kontach zespołu 4,

2) tylko na kontach zespołu 5,

3) jednocześnie na kontach zespołu 4 i 5.

W przedsiębiorstwie wyodrębniona jest komórka działalności pomocniczej – kotłownia.

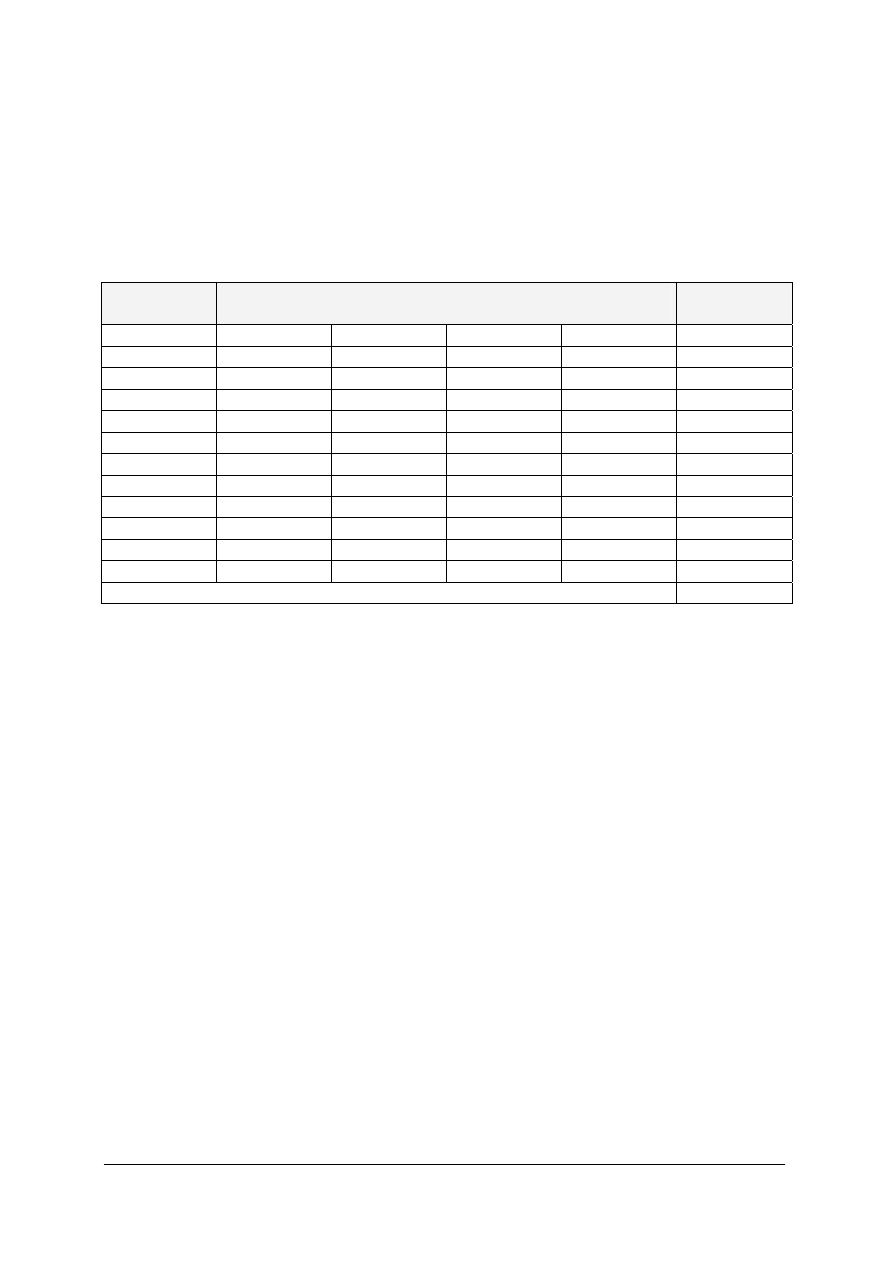

Operacje gospodarcze:

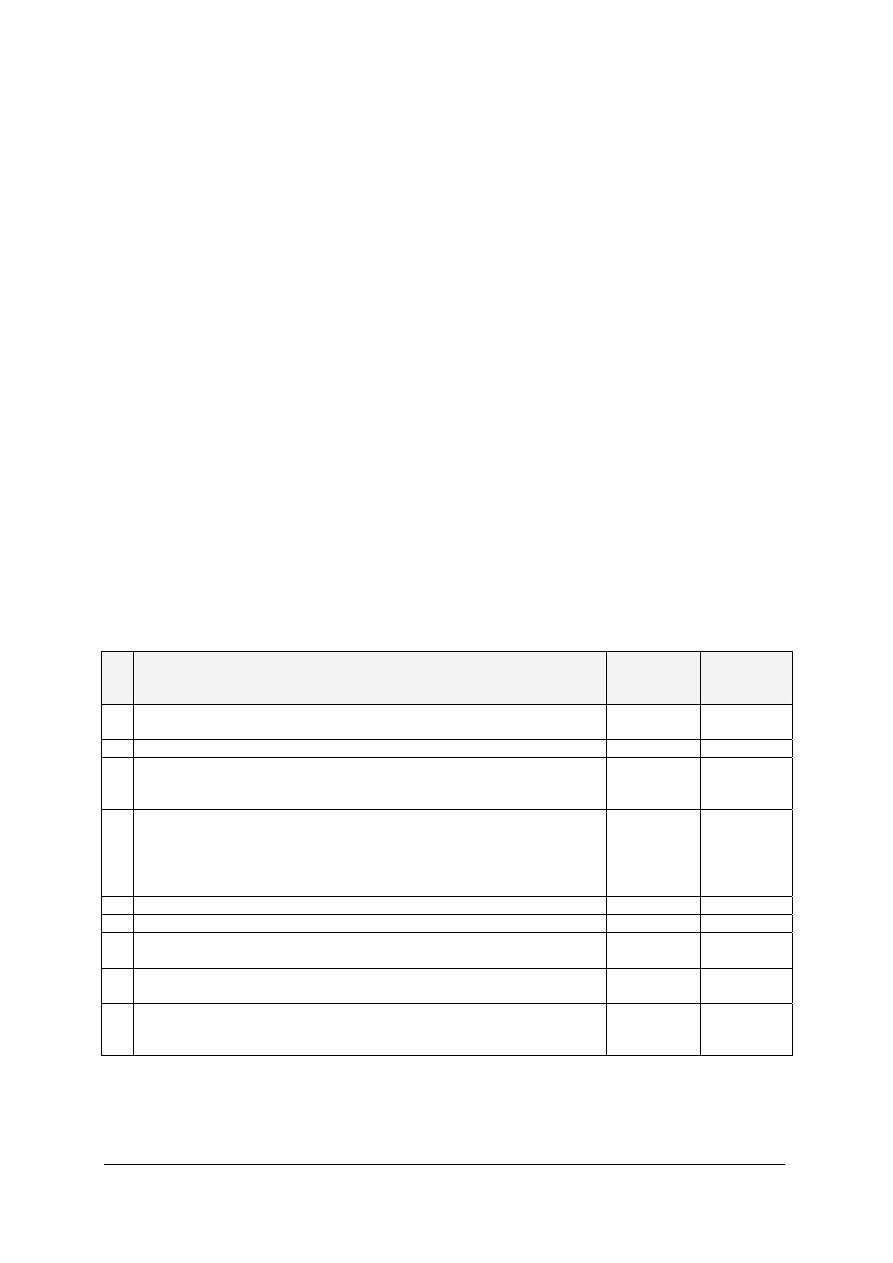

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Wydano

materiały do zużycia na potrzeby produkcyjne

Wz

800

2

Otrzymano rachunek za mycie samochodu służbowego dyrektora

Rk

20

3

Otrzymano nakaz płatniczy podatku od nieruchomości za bieżący okres

(dotyczy administracji)

Nakaz

płatniczy, PK

600

4 Naliczono i zaksięgowano wynagrodzenia pracowników produkcyjnych,

które zostały przelane na ich konta osobiste

LP 4

600

5 Naliczono

i

zaksięgowano wynagrodzenia pracowników administracji, które

zostały przelane na ich konta osobiste

LP 3

000

6 Naliczono i zaksięgowano wynagrodzenia pracowników kotłowni, które

zostały przelane na ich konta osobiste

LP 2

000

7 Wypłacono z kasy ryczałt za używanie prywatnego samochodu do celów

służbowych przez pracownika administracji

Kw 230

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− należy zwrócić uwagę aby ćwiczenie zostało rozwiązane trzykrotnie,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (dobór

konta, poprawność księgowania).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji kosztów zespołu 4 i 5,

2) zaksięgować na kontach teowych operacje gospodarcze ujmując koszty na kontach

zespołu 4,

3) zaksięgować ponownie na nowych kontach teowych operacje gospodarcze ujmując koszty

na kontach zespołu 5,

4) zaksięgować na nowych kontach teowych operacje gospodarcze ujmując koszty zarówno

na kontach zespołu 4 jak i zespołu 5,

5) przeanalizować zaksięgowane operacje według trzech sposobów,

6) wzajemnie z koleżanką (kolegą) sprawdzić sobie poprawność księgowania.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne, dyskusja.

Środki dydaktyczne:

−

kartki z rozrysowanymi kontami teowymi,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.3.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) dokonać ewidencji kosztów w układzie rodzajowym (zespół 4)

2) dokonać ewidencji kosztów w układzie funkcjonalnym (zespół 5)

3) dokonać ewidencji kosztów jednocześnie w układzie rodzajowym

i funkcjonalnym (zespół 4 i 5)

5.4. Ewidencja środków pieniężnych i kredytów bankowych

5.4.1. Ćwiczenia

Ćwiczenie 1

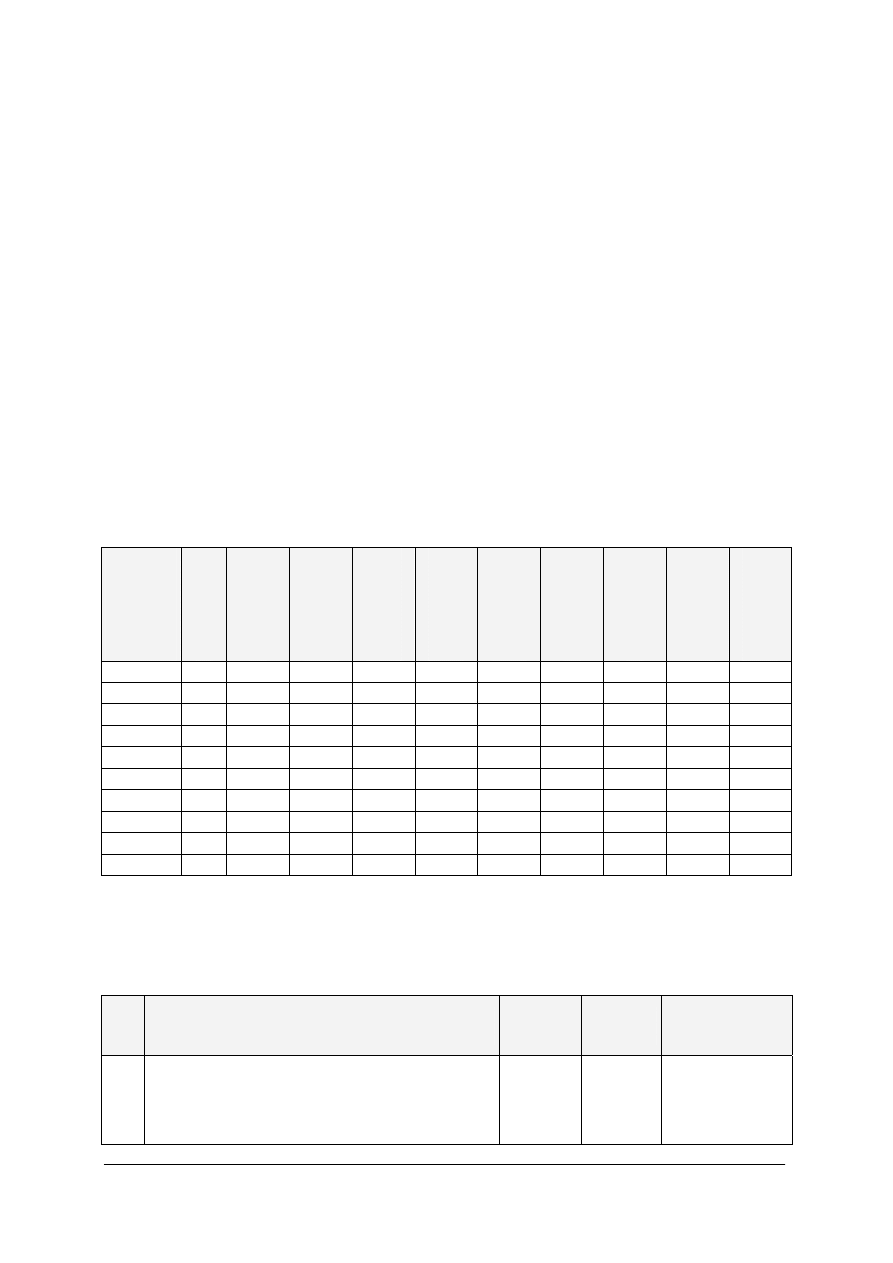

Nanieś salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując

do tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz sporządź zestawienie obrotów

i sald celem sprawdzenia poprawności księgowań.

Salda początkowe:

1. Środki pieniężne w kasie 1 300 zł.

2. Środki pieniężne na rachunkach bankowych 7 000 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

3. Inne środki pieniężne: środki pieniężne w drodze 1 000 zł.

4. Niespłacony kredyt bankowy 8 000 zł.

5. Rozrachunki z odbiorcami 1 900 zł.

6. Rozrachunki z dostawcami 2 200 zł.

7. Rozrachunki z tytułu wynagrodzeń (nie wypłacone wynagrodzenie) 1 000 zł.

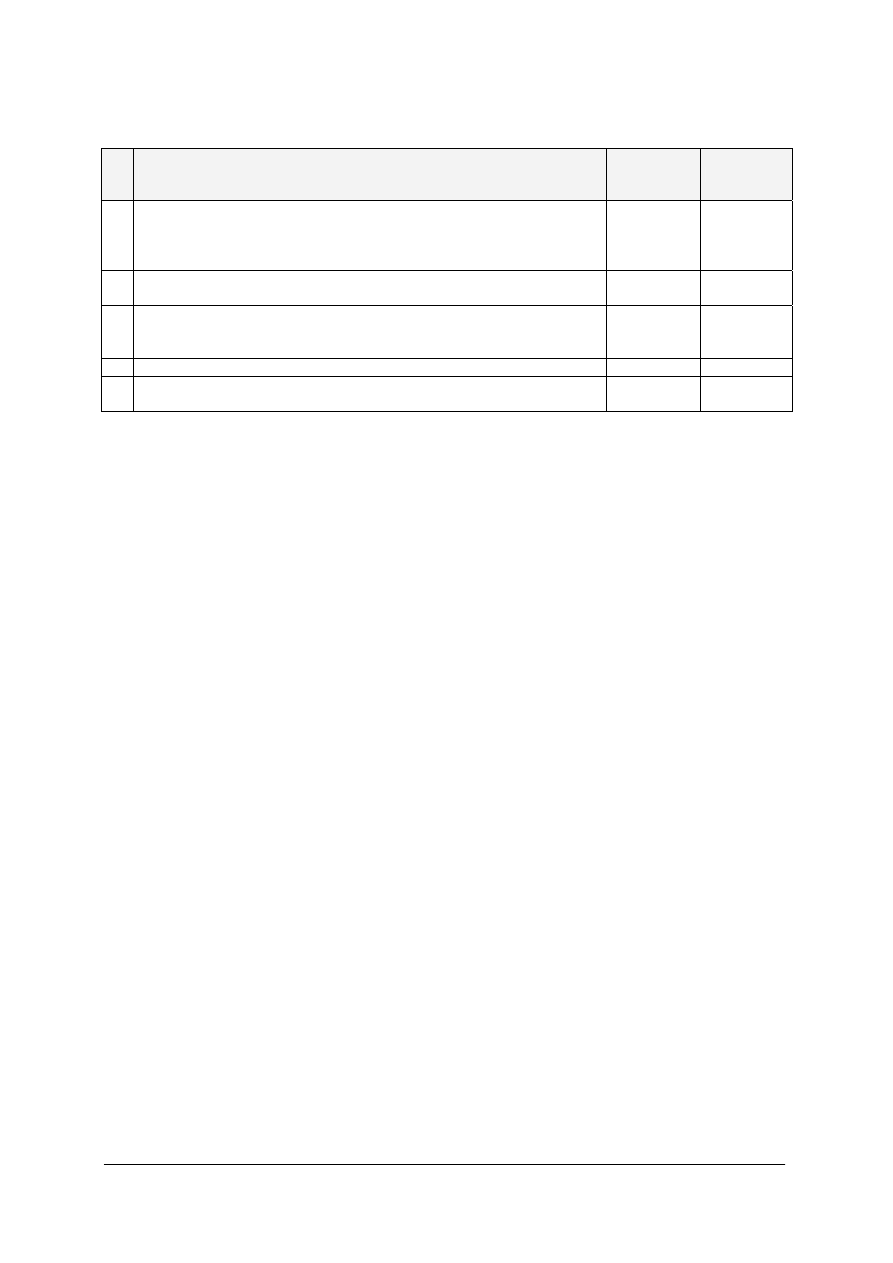

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1

Otrzymano potwierdzenie z banku informujące o zasileniu własnym konta

1 000

2 Kontrahent

uregulował swoje zobowiązanie wpłacając pieniądze do kasy

200

3 Kontrahent

uregulował płatność przelewem

700

4 Wypłacono z kasy zaległe wynagrodzenie

1 000

5 Wypłacono z kasy zaliczkę dla pracownika na poczet zakupu materiałów

biurowych

80

6 Bank

dopisał do stanu konta kolejna transzę przyznanego kredytu

10 000

7

Otrzymano od kontrahenta czek na pokrycie należności

400

8

Zrealizowano czek w banku, środki dopisano do stanu konta

400

9

Otrzymano weksel od kontrahenta:

a) wartość nominalna weksla

b) dyskonto

c) suma weksla

5 00

50

550

10 Zapłacono przelewem zobowiązanie wobec dostawcy

490

11 Bank

pobrał z konta ratę kapitałową kredytu

900

12 Bank

pobrał prowizję za dokonane przelewy

10

13 Przeksięgowano koszt rodzajowy na konto zespołu 5

10

14 Odprowadzono nadmiar gotówki do banku (brak wyciągu bankowego)

300

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji środków

pieniężnych

i kredytów bankowych,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobrać do każdej operacji konta, które są z nią związane,

5) dokonać ewidencji operacji gospodarczych,

6) sporządzić zestawienie obrotów i sald (wydrukować je),

7) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

stanowisko komputerowe z oprogramowaniem FK i dostępem do drukarki,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Wskaż jednostki gospodarcze, w których powinna być prowadzona szczegółowa

ewidencja (rozbudowana analityka) do kont: „Kasa”, „Rachunki bankowe”, „Inne środki

pieniężne”, „Kredyty bankowe”, oraz podaj do nich przykłady kont analitycznych. Następnie

określ po dwie operacje gospodarcze do danych kont i zaksięguj je na kontach teowych

z uwzględnieniem odpowiedniej analityki.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (dobór

konta, poprawność księgowania).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat kont analitycznych środków

pieniężnych i kredytów bankowych,

2) wypisać przykłady jednostek, w których należy prowadzić szczegółową ewidencję

analityczną do kont „Kasa” oraz podać nazwy kont analitycznych,

3) wypisać przykłady jednostek/sytuacji, kiedy należy prowadzić szczegółową ewidencję

analityczną do konta „Rachunki bankowe” oraz podać nazwy kont analitycznych,

4) wypisać przykłady jednostek/sytuacji, kiedy należy prowadzić szczegółową ewidencję

analityczną do konta „Inne środki pieniężne” oraz podać nazwy kont analitycznych,

5) wypisać przykłady jednostek/sytuacji, kiedy należy prowadzić szczegółową ewidencję

analityczną do konta „Kredyty bankowe” oraz podać nazwy kont analitycznych,

6) zapisać po dwie operacje gospodarcze związane z każdą wskazaną jednostką w zakresie

ewidencji na danym koncie (kolejno: „Kasa”, „Rachunki bankowe”, „Inne środki

pieniężne”, „Kredyty bankowe”); treść operacji powinna wskazywać rodzaj analityki

i kwotę,

7) zaksięgować na kontach teowych syntetycznych i analitycznych opracowane operacje

gospodarcze.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

druki z kontami teowymi,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

5.4.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) podać przykłady operacji gospodarczych księgowanych na koncie „Kasa”

2) dokonać ewidencji typowych operacji gospodarczych związanych

ze środkami pieniężnymi w kasie

3) podać przykłady operacji gospodarczych księgowanych na koncie

„Rachunki bankowe”

4) dokonać ewidencji typowych operacji gospodarczych związanych

ze środkami pieniężnymi na rachunkach bankowych

5) podać przykłady operacji gospodarczych księgowanych na koncie

„Inne środki pieniężne”

6) dokonać ewidencji typowych operacji gospodarczych związanych

z innymi środkami pieniężnymi

7) podać przykłady operacji gospodarczych księgowanych na koncie

„Kredyty bankowe”

8) dokonać ewidencji typowych operacji gospodarczych związanych

z kredytami bankowymi

9) zaproponować analitykę do kont: „Kasa”, „Rachunki bankowe”,

„Inne środki pieniężne”, „Kredyty bankowe”

10) dokonać ewidencji typowych operacji gospodarczych środków

pieniężnych i kredytów bankowych na kontach analitycznych

5.5. Klasyfikacja i ewidencja rozrachunków

5.5.1. Ćwiczenia

Ćwiczenie 1

Podaj po dwa przykłady rozrachunków dla dowolnej jednostki gospodarczej, przyjmując

kolejno za kryterium podziału: czas, rodzaj, podmiot, obszar, miejsce powstania, stopień

ryzyka, oraz możliwość wyegzekwowania rozrachunków.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność doboru przykładów rozrachunków do danego kryterium podziału).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat klasyfikacji rozrachunków,

2) wybrać przykład jednostki gospodarczej,

3) kolejno zapisać kryterium podziału rozrachunków, a pod nim dwa przykłady

rozrachunków dla wybranej jednostki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Zaproponuj dla hurtowni mięs i wędlin zatrudniającej 6 pracowników przykłady kont

analitycznych do następujących kont rozrachunkowych: „Rozrachunki z dostawcami”,

„Rozrachunki z odbiorcami”, „Rozrachunki z tytułu wynagrodzeń”.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność doboru kont analitycznych).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) opracować w edytorze tekstu fragment szczegółowego planu kont wskazując numery

i nazwy kont analitycznych do trzech kont syntetycznych: „Rozrachunki z dostawcami”,

„Rozrachunki z odbiorcami”, „Rozrachunki z tytułu wynagrodzeń”,

2) podać przykłady operacji gospodarczych, jakie mogłyby być księgowane na utworzonej

analityce,

3) wydrukować rozwiązanie ćwiczenia.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu,

−

plan kont syntetycznych,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 3

Wykorzystując rozwiązanie z ćwiczenia 2 sporządź listę płac dla wszystkich

pracowników (zakładając, że dwaj to pracownicy administracji, a pozostali to pracownicy

produkcyjni), a następnie dokonaj ewidencji listy płac oraz wypłaty wynagrodzeń na kontach

teowych lub przy zastosowaniu oprogramowania FK.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność obliczeń na liście płac, poprawność ewidencji na kontach syntetycznych

i analitycznych).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji rozrachunków,

2) przypomnieć sobie zasady sporządzania listy płac,

3) sporządzić listę płac,

4) wprowadzić do systemu FK odpowiednie konta analityczne zgodne z rozwiązaniem

ćwiczenia 2,

5) sformułować treść operacji gospodarczych związanych z ewidencją pozycji listy płac

i wypłaty wynagrodzeń,

6) dokonać ewidencji listy płac i wypłaty wynagrodzeń (z kasy lub rachunku bankowego) na

kontach syntetycznych i analitycznych,

7) ustalić saldo konta „Rozrachunki z tytułu wynagrodzeń”.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne, dyskusja.

Środki dydaktyczne:

− stanowisko komputerowe z oprogramowaniem FK,

− druk listy płac (lub odpowiednia funkcja programu FK),

− kalkulator,

− plan kont,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.5.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) klasyfikować rozrachunki według różnych kryteriów

2) podać przykłady kont analitycznych dla kont rozrachunków

3) podać przykłady typowych operacji gospodarczych związanych

z należnościami i zobowiązaniami

4) ewidencjonować typowe operacje gospodarcze na kontach zespołu 2

5.6. Ewidencja środków trwałych oraz wartości niematerialnych

i prawnych

5.6.1. Ćwiczenia

Ćwiczenie 1

Dla dowolnych czterech środków trwałych sporządź roczna tabele amortyzacji,

a następnie zaksięguj miesięczne odpisy amortyzacyjne na kontach syntetycznych

i analitycznych.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (czy

dobrze zostały ustalone stawki amortyzacyjne np. na podstawie załącznika nr 1 do ustawy

o podatku dochodowym, poprawność obliczeń amortyzacji – dobór metody amortyzacji,

poprawność księgowania).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji zużycia środków

trwałych,

2) przypomnieć sobie zasady obliczania amortyzacji,

3) określić cztery przykłady środków trwałych,

4) ustalić stawki amortyzacyjne wybranych środków trwałych,

5) sporządzić tabelę amortyzacyjną dla wybranych środków trwałych za okres jednego roku

(na druku lub w arkuszu kalkulacyjnym – wydrukować ją),

6) zaksięgować miesięczne wielkości zużycia wybranych środków trwałych na kontach

syntetycznych i analitycznych wykorzystując do tego odpowiednie oprogramowanie FK.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne, pogadanka.

Środki dydaktyczne:

− stanowisko komputerowe z dostępem do drukarki, wyposażone w arkusz kalkulacyjny,

− oprogramowanie FK,

− kalkulator,

− druk tabeli amortyzacyjnej,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Nanieś salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując

do tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz sporządź zestawienie obrotów

i sald celem sprawdzenia poprawności księgowań.

Salda początkowe:

1. Środki trwałe 89 000 zł.

2. Wartości niematerialne i prawne 40 000 zł.

3. Umorzenie środków trwałych 27 000 zł.

4. Umorzenie wartości niematerialnych i prawnych 12 500 zł.

5. Kapitał podstawowy 50 000 zł.

6. Kredyty bankowe 39 500 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Otrzymano

fakturę za zakupioną kserokopiarkę

a) wartość netto

b) podatek VAT 22%

c) wartość brutto

14 000

3 080

17 080

2 Przyjęto kserokopiarkę do użytkowania

14

000

3 Zaksięgowano naliczony podatek VAT

3 080

4 Otrzymano

zamówione

urządzenie, które okazało się niekompletne.

Urządzenie postawiono do dyspozycji dostawcy

37

000

5

Dokonano likwidacji starego komputera:

a) wartość początkowa

b) dotychczasowe umorzenie

c) wartość netto (a –b)

6 000

5 800

200

6

Na podstawie umowy najmu – dzierżawy przyjęto do użytkowania na okres

4 miesięcy przyczepę samochodową

18

000

7

Sprzedano samochód osobowy – wystawiono fakturę:

a) wartość netto

b) podatek VAT 22%

c) wartość brutto

4 000

880

4 880

8

Wydano sprzedany samochód osobowy:

a) wartość początkowa

b) dotychczasowe umorzenie

c) wartość netto

30 000

25 000

5 000

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji środków

trwałych,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobrać do każdej operacji konta, które są z nią związane,

5) dokonać ewidencji operacji gospodarczych na kontach bilansowych, pozabilansowych

i wynikowych,

6) sporządzić zestawienie obrotów i sald (wydrukować je),

7) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald,

8) zachować rozwiązanie ćwiczenia – będzie kontynuowane w rozdziale 5.7.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

−

stanowisko komputerowe z oprogramowaniem FK,

−

drukarka,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.6.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wskazać przykłady kont pozabilansowych dla środków trwałych

2) omówić zasady ewidencji na koncie „Środki trwałe”

3) omówić zasady ewidencji na koncie „Wartości niematerialne i prawne”

4) dokonać ewidencji środków trwałych

5) dokonać ewidencji na kontach pozabilansowych środków trwałych

6) dokonać ewidencji wartości niematerialnych i prawnych

7) dokonać ewidencji umorzenia i amortyzacji środków trwałych

5.7. Ewidencja leasingu operacyjnego i finansowego

5.7.1. Ćwiczenia

Ćwiczenie 1

Wykorzystując rozwiązanie z ćwiczenia 2 z rozdziału 4.6. dokonaj dalszej ewidencji

operacji gospodarczych wykorzystując do tego dostępne oprogramowanie finansowo-

księgowe. Ponadto określ rodzaj dowodu księgowego na podstawie którego nastąpi

księgowanie oraz sporządź zestawienie obrotów i sald celem sprawdzenia poprawności

księgowań.

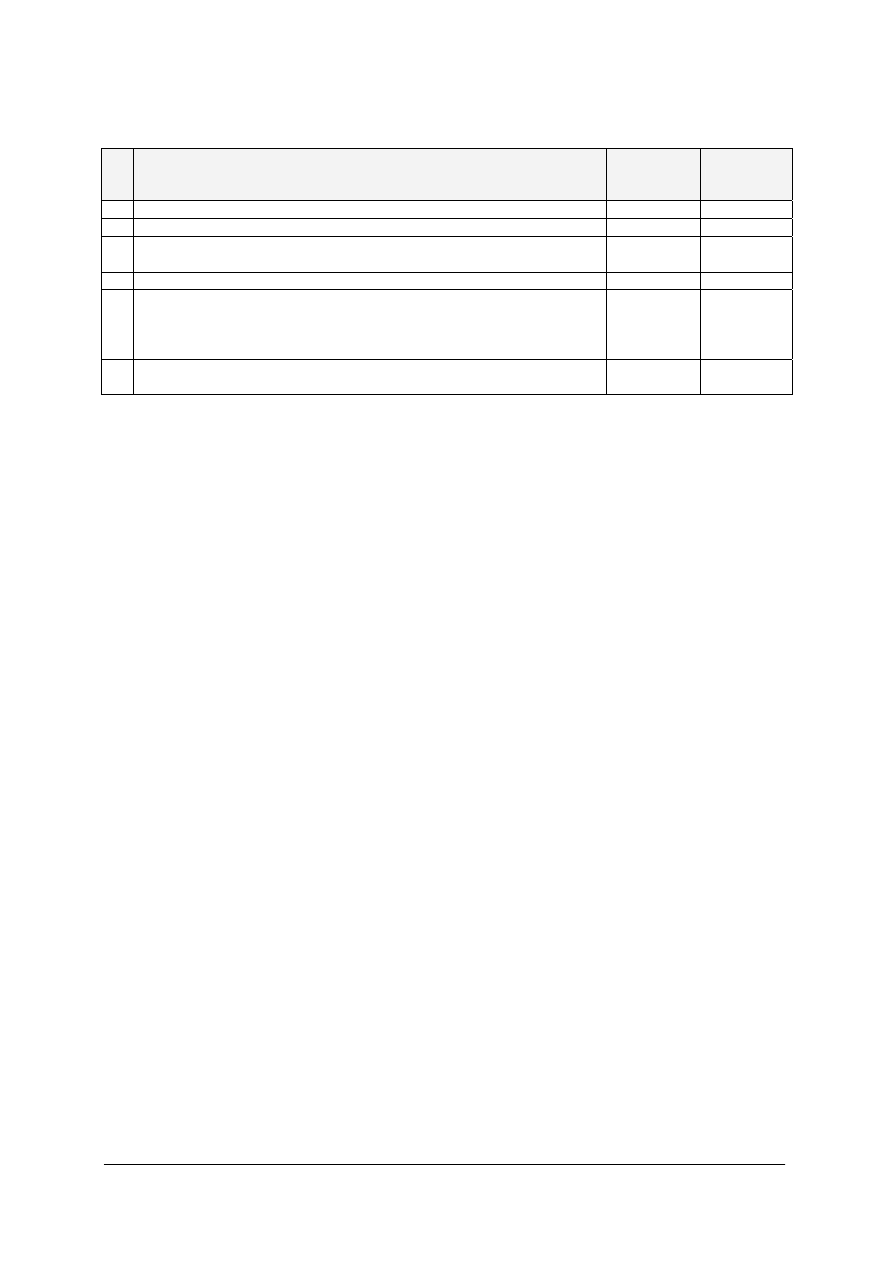

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Zgodnie z zawartą umową leasingową przyjęto maszynę na warunkach

leasingu operacyjnego

36

000

2 Otrzymano

fakturę za opłatę leasingu operacyjnego:

a) wartość netto

b) podatek VAT 22%

c) wartość brutto

1 000

220

1 220

3 Zaksięgowano ratę leasingu operacyjnego

1 000

4 Zaksięgowano naliczony podatek VAT

220

5 Otrzymano

umowę leasingu finansowego:

a) wartość samochodu

b) odsetki za cały okres umowy

c) podatek VAT 22%

d) razem do zapłaty

40 000

8 000

10 560

58 560

6 Przyjęto do użytkowania przedmiot leasingu

40 000

7 Zaksięgowano odsetki za cały okres umowy

8 000

8 Zaksięgowano naliczony podatek VAT

10 560

9 Zaksięgowano odsetki za bieżący okres

800

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji leasingu

operacyjnego i finansowego,

2) odszukać w systemie FK rozwiązanie ćwiczenia 2 z rozdziału 4.6,

3) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

4) dobrać do każdej operacji konta, które są z nią związane,

5) dokonać ewidencji operacji gospodarczych na kontach bilansowych, pozabilansowych

i wynikowych,

6) sporządzić zestawienie obrotów i sald (wydrukować je),

7) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

stanowisko komputerowe z oprogramowaniem FK,

−

drukarka,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.7.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wskazać konta pozabilansowe stosowane przy ewidencji

leasingu operacyjnego

2) dokonać ewidencji leasingu operacyjnego

3) dokonać ewidencji leasingu finansowego

5.8. Ewidencja środków trwałych w budowie

5.8.1. Ćwiczenia

Ćwiczenie 1

Nanieś salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując

do tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz sporządź zestawienie obrotów

i sald celem sprawdzenia poprawności księgowań.

Salda początkowe:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

1. Środki trwałe 68 000 zł.

2. Umorzenie środków trwałych 9 000 zł.

3. Wartości niematerialne i prawne 21 000 zł.

4. Umorzenie wartości niematerialnych i prawnych 4 000 zł.

5. Środki trwałe w budowie 2 300 zł (rozpoczęta budowa hali magazynowej).

6. Rachunki bankowe 3 600 zł.

7. Kredyty bankowe (zaciągnięty kredyt inwestycyjny) 30 000 zł.

8. Kapitał podstawowy 51 900 zł.

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1

Otrzymano i rozliczono fakturę za projekt budowlany:

a) wartość projektu według cen zakupu

b) podatek VAT 22%

c) razem faktura

1 300

286

1 586

2 W

związku z budową postawiono w stan likwidacji stary magazyn:

a) wartość początkowa

b) dotychczasowe umorzenie

c) wartość netto

9 000

7 800

1 200

3 Otrzymano i rozliczono fakturę od przedsiębiorstwa „Złota Rączka” za

rozbiórkę starego magazynu:

a) wartość usługi

b) podatek VAT 22%

c) razem faktura

400

88

488

4 Według wyciągu bankowego:

a) zakupiono dwuletnie obligacje Skarbu Państwa

b) bank pobrał odsetki od kredytu zaciągniętego na budowę hali

produkcyjnej

1 800

100

5 Otrzymano

fakturę za zakupione materiały budowlane:

a) wartość materiałów

b) podatek VAT 7%

c) razem faktura

12 000

840

12 840

6 Przyjęto materiały budowlane

a) zaksięgowano naliczony podatek VAT

12

000

840

7

Otrzymano i rozliczono fakturę od przedsiębiorstwa „Żółwik” za roboty

budowlane:

a) wartość usługi

b) podatek VAT 22%

c) razem faktura

7 000

1 540

8 540

8 Wyposażono halę magazynową w niezbędne urządzenia wymagające

montażu. Otrzymano i rozliczono fakturę:

a) wartość urządzeń

b) podatek VAT 22%

c) razem faktura

6 000

1 320

7 320

9

Otrzymano i rozliczono fakturę za montaż zakupionych urządzeń:

a) wartość usługi

b) podatek VAT 22%

c) razem do zapłaty

900

198

1 098

10 W

wyniku

zakończenia inwestycji:

a) przyjęto do użytkowania środki trwałe

b) wyksięgowano wartość kosztów, które nie dały zamierzonego efektu

gospodarczego

31 000

..........

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji środków trwałych

w budowie,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobrać do każdej operacji konta, które są z nią związane,

5) dokonać ewidencji operacji gospodarczych ustalając w operacji 10 wartość środków

trwałych w budowie, które nie dały zamierzonego efektu gospodarczego,

6) sporządzić zestawienie obrotów i sald (wydrukować je),

7) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

stanowisko komputerowe z oprogramowaniem FK,

−

drukarka,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.8.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) dokonać ewidencji środków trwałych w budowie

2) zaproponować analitykę do konta „Środki trwałe w budowie”

3) ustalić wartość środka trwałego, który został wybudowany

4) ustalić wartość środków trwałych, które nie dały efektu gospodarczego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

5.9. Ewidencja inwestycji długoterminowych i krótkoterminowych

5.9.1. Ćwiczenia

Ćwiczenie 1

Zapisz salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując

do tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz sporządź zestawienie obrotów

i sald celem sprawdzenia poprawności księgowań.

Salda początkowe:

1. Środki pieniężne na rachunkach bankowych 35 000 zł.

2. Inwestycje długoterminowe:

a) udzielona pożyczka na okres 3 lat 7 000 zł,

b) długoterminowe aktywa finansowe (5-letnie obligacje Skarbu Państwa 8 000 zł oraz

3-letnie obligacje Skarbu Państwa 3 500 zł).

3. Krótkoterminowe aktywa finansowe:

a) akcje przeznaczone do obrotu 3 000 zł,

b) udzielona pożyczka na okres 6 miesięcy 4 000 zł.

4. Kapitał podstawowy 50 000 zł,

5. Rozrachunki z dostawcami 7 000 zł,

6. Kredyty bankowe 3 500 zł.

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Bank

poinformował o zakupie 100 akcji po 40 zł każda (jednostka nabyła

akcje z zamiarem dalszej ich sprzedaży)

4

000

2 Wniesiono

przelewem

udział w formie pieniężnej do innej spółki

5

000

3 Sprzedano

połowę zakupionych w bieżącym okresie akcji:

a) cena sprzedaży 50 zł

b) wyksięgowano sprzedane akcje (cena nabycia 40 zł)

2 500

2 000

4 Otrzymano

fakturę za zakupiony garaż, który zostanie przeznaczony do

wynajmu dla innych jednostek:

a) wartość netto

b) podatek VAT 22%

c) wartość brutto

10 000

2 200

12 200

5 Przyjęto garaż na stan jednostki

10 000

6 Zaksięgowano naliczony podatek VAT

2 200

7 Pożyczkobiorca (inna jednostka) zwróciła przelewem zaciągniętą pożyczkę

krótkoterminową

4

000

8 Przekwalifikowano

część akcji z przeznaczeniem do zbytu na lokatę

długoterminową

1

000

9 NBP

odkupił w wymaganym okresie 3 – letnie obligacje Skarbu Państwa:

a) cena sprzedaży

b) wyksięgowano odkupione obligacje (cena nabycia)

4 000

3 500

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji inwestycji

długoterminowych oraz inwestycji krótkoterminowych,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobrać do każdej operacji konta, które są z nią związane,

5) dokonać ewidencji operacji,

6) sporządzić zestawienie obrotów i sald (wydrukować je),

7) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

stanowisko komputerowe z oprogramowaniem FK i dostępem do drukarki,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.9.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wprowadzić konta analityczne dla inwestycji długoterminowych

2) wprowadzić konta analityczne dla krótkoterminowych aktywów

finansowych

3) dokonać ewidencji inwestycji długoterminowych

4) dokonać ewidencji krótkoterminowych aktywów obrotowych

5) interpretować zapisy na kontach: „Inwestycje długoterminowe”

oraz „Krótkoterminowe aktywa finansowe”

5.10. Ewidencja obrotu materiałowego

5.10.1. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji operacji gospodarczych wykorzystując do tego dostępne

oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu księgowego na

podstawie którego nastąpi księgowanie oraz ustal wartość bilansową materiałów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Otrzymano

fakturę za zakupione materiały:

a) wartość materiałów według ceny zakupu

b) podatek VAT 22%

c) wartość brutto

4 000

880

4 880

2 Przyjęto materiały do magazynu wycenione według stałych cen

ewidencyjnych

3 800

3 Rozliczono

dostawę materiałów:

a) zaksięgowano naliczony podatek VAT

b) zaksięgowano odchylenia od cen ewidencyjnych materiałów

880

............

4 Wydano

materiały do zużycia na cele produkcyjne

2 400

5 Zaksięgowano odchylenia od cen ewidencyjnych przypadające na materiały

zużyte

............

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia

oraz sprawdzić poprawność ustalenia wartości odchyleń od cen ewidencyjnych

materiałów w operacji 3b i 5).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji materiałów,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z dana operacją gospodarczą,

3) dobrać do każdej operacji konta, które są z nią związane,

4) ustalić wartość odchyleń od cen ewidencyjnych materiałów dla operacji 3b oraz 5,

5) dokonać ewidencji operacji gospodarczych,

6) ustalić wartość bilansową materiałów.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne, pogadanka.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

stanowisko komputerowe z oprogramowaniem FK,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.10.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) dokonać ewidencji obrotu materiałowego jeżeli materiały są wyceniane

według rzeczywistych cen ewidencyjnych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

2) dokonać ewidencji obrotu materiałowego jeżeli materiały są wyceniane

według stałych cen ewidencyjnych

3) dokonać ewidencji obrotu materiałowego na kontach analitycznych

4) interpretować salda odchyleń od cen ewidencyjnych materiałów

5) ustalić wartość bilansową materiałów w zależności od sposobu wyceny

przychodu materiałów

5.11. Ewidencja obrotu towarowego

5.11.1. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji operacji gospodarczych w sklepie ogrodniczym wykorzystując do tego

dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu księgowego

na podstawie którego nastąpi księgowanie i ustal cenę sprzedaży według odpowiedniej

metody.

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Otrzymano

fakturę za zakupione krasnale ogrodowe:

a) wartość krasnali w cenie zakupu

b) podatek VAT 22%

c) wartość brutto

3 000

660

3 660

2 Przyjęto krasnale ogrodowe do sklepu:

a) cena zakupu krasnali

b) marża handlowa

c) podatek VAT 22%

d) wartość krasnali ogrodowych w cenie sprzedaży

..........

..........

..........

..........

3 Zaksięgowano naliczony podatek VAT

..........

4 Zaksięgowano utarg dzienny (sprzedaż krasnali ogrodowych)

2 000

5 Zaksięgowano wartość sprzedanych krasnali ogrodowych

2 000

6

Rozliczono odchylenia od cen ewidencyjnych towarów wynikające z :

a) marży handlowej

b) podatku VAT

..........

..........

7 Zaksięgowano należny podatek VAT stanowiący zobowiązanie podatkowe

..........

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia

oraz sprawdzić poprawność obliczenia marży handlowej, odchyleń od cen ewidencyjnych

towarów).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji towarów,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) dobrać do każdej operacji konta, które są z nią związane,

4) ustalić marżę handlową i wartość towarów w cenie sprzedaży,

5) dokonać korekty kosztów uzyskania przychodów wykonując stosowne obliczenia,

6) dokonać ewidencji operacji gospodarczych,

7) ustalić wartość bilansową pozostałych krasnali ogrodowych.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

kalkulator

−

stanowisko komputerowe z oprogramowaniem FK,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.11.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) dokonać ewidencji obrotu towarowego w jednostkach handlu hurtowego

2) dokonać ewidencji obrotu towarowego w jednostkach handlu detalicznego

3) dokonać ewidencji obrotu towarowego na kontach analitycznych

4) interpretować salda konta „Odchylenia od cen ewidencyjnych towarów”

5) ustalić wartość bilansową towarów

5.12. Ewidencja produktów pracy

5.12.1. Ćwiczenia

Ćwiczenie 1

W przedsiębiorstwie produkującym budziki, wycenia się wyroby gotowe według stałych

cen ewidencyjnych (10 zł za sztukę); jednostkowa cena sprzedaży netto wynosi 13 zł.

Zapisz salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując do

tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz sporządź zestawienie obrotów

i sald celem sprawdzenia poprawności księgowań. Ustal wartość bilansową wyrobów

gotowych.

Salda początkowe:

1. Wartość produkcji w toku (koszty działalności podstawowej) 5 000 zł.

2. Produkty gotowe 2 000 zł.

3. Odchylenia od cen ewidencyjnych produktów gotowych (Winien) 200 zł.

4. Rozrachunki z dostawcami 3 000 zł.

5. Kredyty bankowe 4 200 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Przyjęto z produkcji do magazynu wyroby gotowe (budziki) 300 sztuk

.............

2 Przeksięgowano rzeczywisty techniczny koszt wytworzenia budzików

2 550

3 Ustalono i zaksięgowano odchylenia od cen ewidencyjnych produktów

gotowych

............

4

Wydano z magazynu sprzedane wyroby gotowe (budziki) 130 sztuk

............

5 Wystawiono

fakturę za sprzedane budziki:

a) wartość netto

b) podatek VAT 22%

c) wartość brutto

............

............

............

6 Zaksięgowano odchylenia od cen ewidencyjnych produktów gotowych

przypadające na wyroby sprzedane

............

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia

oraz sprawdzić poprawność obliczeń).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji produktów

gotowych,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobrać do każdej operacji konta, które są z nią związane,

5) ustalić brakujące wartości poszczególnych operacji gospodarczych,

6) dokonać ewidencji operacji gospodarczych,

7) sporządzić zestawienie obrotów i sald (wydrukować je),

8) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald,

9) ustalić wartość bilansową wyrobów gotowych.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne, pogadanka.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

kalkulator

−

stanowisko komputerowe z oprogramowaniem FK i dostępem do drukarki,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

5.12.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) dokonać ewidencji obrotu wyrobami gotowymi jeżeli są wyceniane

według rzeczywistego kosztu wytworzenia

2) dokonać ewidencji obrotu wyrobami gotowymi jeżeli są wyceniane

według stałej ceny ewidencyjnej

3) dokonać ewidencji obrotu wyrobami gotowymi na kontach analitycznych

4) interpretować salda konta „Odchylenia od cen ewidencyjnych

produktów gotowych”

5) ustalić wartość bilansową wyrobów gotowych

5.13. Ewidencja rozliczeń międzyokresowych kosztów

5.13.1. Ćwiczenia

Ćwiczenie 1

Zapisz salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując do

tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz rozlicz międzyokresowe koszty

czynne i bierne.

Salda początkowe:

1. Rozliczenia międzyokresowe kosztów czynne (opłacony za pierwszy kwartał czynsz za

dzierżawę hali produkcyjnej) 900 zł.

2. Rozliczenia międzyokresowe kosztów bierne (utworzona rezerwa na koszty remontu

budynku administracji) 1 000 zł.

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Opłacono przelewem podatek od środków transportu za pierwsze półrocze

600

2 Zaksięgowano podatek od środków transportu w części dotyczącej

bieżącego miesiąca

..........

3 Utworzono

miesięczną rezerwę na koszty budynku administracji

200

4 Obciążono koszty tytułem miesięcznego czynszu za dzierżawę hali

produkcyjnej

..........

5

Otrzymano i rozliczono fakturę za remont budynku administracji:

a) wartość netto

b) podatek VAT 7%

c) wartość brutto

1 100

77

1 177

6 Rozliczono

utworzoną rezerwę na remont budynku administracji

.........

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia

oraz sprawdzić poprawność obliczeń).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji rozliczeń

międzyokresowych kosztów,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobrać do każdej operacji konta, które są z nią związane,

5) ustalić brakujące wartości poszczególnych operacji gospodarczych,

6) dokonać ewidencji operacji gospodarczych.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne, pogadanka.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

kalkulator

−

stanowisko komputerowe z oprogramowaniem FK,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.13.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) dokonać ewidencji rozliczeń międzyokresowych kosztów czynnych

2) dokonać ewidencji rozliczeń międzyokresowych kosztów biernych

3) dokonać ewidencji rozliczeń międzyokresowych kosztów

na kontach analitycznych

4) interpretować salda konta „Rozliczenia międzyokresowe kosztów”

5.14. Ewidencja księgowa różnic inwentaryzacyjnych

5.14.1. Ćwiczenia

Ćwiczenie 1

Zapisz salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując

do tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz sporządź zestawienie obrotów

i sald celem sprawdzenia poprawności księgowań.

Salda początkowe:

1. Materiały 1 200 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

2. Produkty gotowe 1 800 zł.

3. Kasa 230 zł.

4. Kapitał podstawowy 60 000 zł.

5. Kredyty bankowe 4 230 zł.

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1

Podczas inwentaryzacji w przedsiębiorstwie stwierdzono:

a) niedobór materiałów

b) niedobór gotówki w kasie

c) niedobór środka trwałego:

• wartość początkowa

• dotychczasowe umorzenie

d) niedobór produktów gotowych

e) nadwyżkę materiałów

f) nadwyżkę produktów gotowych

300

62

4 000

1 600

100

200

30

2 Po wyjaśnieniu przyczyn różnic inwentaryzacyjnych dokonano

następującego ich rozliczenia:

a) część niedoboru materiałów uznano za ubytki naturalne

b) część niedoboru materiału powstała w wyniku nieprawidłowości

pomiaru ich zużycia

c) część niedoboru materiałów uznano za zawinioną przez magazyniera

lecz ze względu na małą szkodliwość czynu sprawę umorzono

d) pozostałą część niedoboru skompensowano nadwyżką materiałów

e) niedobór gotówki w kasie uznano za zawiniony przez kasjera, który

wyraził pisemną zgodę na jego spłatę

f) niedobór środka trwałego został uznany za zawiniony; ustalono jego

wartość rynkową i obciążono osobę materialnie odpowiedzialną, która

wyraziła na to pisemną zgodę

g) część niedoboru produktów gotowych uznano za zawiniony przez

magazyniera 70 zł; ze względu na odmowę jego uznania skierowano

sprawę do sądu opłacając gotówką koszty postępowania sądowego 5 zł;

utworzono rezerwę na należności wątpliwe

h) nadwyżkę materiałów pozostałą po kompensacie z niedoborem

odpisano na pozostałe przychody operacyjne, gdyż nie ustalono

przyczyn jej powstania

60

90

2

.........

.........

2 800

..........

.........

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania (należy

systematycznie sprawdzać poprawność księgowania w trakcie rozwiązywania ćwiczenia

oraz sprawdzić poprawność obliczeń).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji różnic

inwentaryzacyjnych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobrać do każdej operacji konta, które są z nią związane,

5) ustalić brakujące wartości poszczególnych operacji gospodarczych,

6) dokonać ewidencji operacji gospodarczych,

7) sporządzić zestawienie obrotów i sald (wydrukować je),

8) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

kalkulator

−

stanowisko komputerowe z oprogramowaniem FK,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.14.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) zaktualizować plan kont dla potrzeb ewidencji różnic inwetaryzacyjnych

2) przyporządkować konta dla rozliczenia różnic inwetaryzacyjnych

w zależności od przyczyny ich powstania

3) dokonać ewidencji niedoborów inwetaryzacyjnych

4) dokonać ewidencji nadwyżek niedoborów inwentaryzacyjnych

5.15. Ewidencja księgowa kapitałów, rezerw i wyniku finansowego

5.15.1. Ćwiczenia

Ćwiczenie 1

Wspólnie z dwiema osobami z klasy postawcie siebie w roli wspólników (udziałowców)

spółki z ograniczoną odpowiedzialnością. Określcie jakie udziały wniesie każdy z Was jako

swój wkład do spółki, a następnie dokonajcie ich ewidencji wykorzystując do tego dostępne

oprogramowanie FK.

Wskazówki do realizacji: