Rachunek kosztów zmiennych i pełnych

WPROWADZENIE

Rachunkowość zarządcza dostarcza kadrze kierowniczej informacji pomocnych w podejmowaniu decyzji, natomiast rachunkowość finansowa dostarcza informacji odbiorcom zewnętrznym wobec firmy. Rachunkowość finansowa wymaga takiego dopasowania kosztów i przychodów, aby otrzymać zysk. Konsekwentnie wszelkie nie sprzedane zapasy wyrobów gotowych lub produkcja w toku nie będą wliczone w koszty wyrobów sprzedanych, które są współmierne do przychodów ze sprzedaży w danym okresie. W firmie, która produkuje szeroki zakres różnorodnych produktów, dla wyceny zapasów konieczne będzie skalkulowanie kosztów dla każdego indywidualnego produktu. Podczas obliczania zysku całkowita wartość zapasów, która jest umieszczana w bilansie. Koszty, więc są alokowane w każdym indywidualnym produkcie lub usłudze w celu dostarczenia informacji niezbędnych do sprawozdań rachunkowości finansowej. Informacji tych dostarcza rachunek kosztów.

Rachunek kosztów polega na gromadzeniu kosztów w celu wyceny zapasów w sposób, jakiego wymaga sprawozdawczość zewnętrzna, podczas gdy rachunkowość zewnętrzna, podczas gdy rachunkowość zarządcza wiąże się z dostarczeniem stosownych informacji pracownikom firmy w celu pomocy im w podejmowaniu decyzji.

ISTOTA I ZADANIA RACHUNKU KOSZTÓW

Rachunek kosztów jest ważnym elementem systemu rachunkowości. Ze względu na swoją specyfikę jest on wyodrębnionym systemem informacyjnym systemie ewidencyjnym rachunkowości w literaturze przedmiotu jest często określany jako: ogół czynności zmierzających do ustalania wysokości nakładów pracy żywej i uprzedmiotowionej, poniesionych w przedsiębiorstwie w określonym czasie i z określonym przeznaczeniem.

Współcześnie rachunek kosztów jest rozumiany szerzej. Wymaga się od niego, aby dostarczał informacji ekonomicznej zarówno na potrzeby odbiorców wewnętrznych ( menadżerowie przedsiębiorstw) jak i zewnętrznych (właściciele, agendy rządowe itp.)

Rachunek kosztów rozumiany tradycyjnie oznacza integralną część rachunkowości finansowej, jej podsystem, obejmujący ewidencję, kalkulację kosztów oraz ich analizę. Celem tego rachunku jest zaspokojenie wymagań rachunkowości i sprawozdawczości finansowej

Rachunek kosztów ma wiec ważną funkcję do spełnienia. Dostarcza, bowiem informacji o poniesionych kosztach. Powinien umożliwić udzielenie odpowiedzi na pytanie

ile kosztuje nas wytworzenie określonych wyrobów lub usług;

ile możemy na tym zarobić.

Wychodząc z istoty rachunku kosztów, jego zadania możemy sprowadzić do:

poznania poniesionych kosztów w różnych przekrojach oraz w określonym czasie. Istotne jest ustalenie, gdzie zostały poniesione koszty, w jakiej wysokości i na co rej metoda kosztowa ustalania cen np. wyroby i usługi jest rzadziej stosowana niż w gospodarce planowanej centralnie, to jednak należy stwierdzić, ze związek cen i kosztów zawsze występują w przedsiębiorstwie. Kosztów, więc nie można całkowicie wyeliminować z polityki cenowej przedsiębiorstwa. Umożliwiają one uzyskanie informacji o tym czy produkcja wyrobu a jest opłacalna oraz czy bardziej opłacalna jest produkcja wyrobu a czy wyrobu b;

zapewnia kontrolę przebiegu procesów działalności przedsiębiorstwa i wysokości poniesionych kosztów, ponieważ nie ma idealnego wzorca do oceny poprawności kształtowania się kosztów porównuje je się

- z uzyskanymi przychodami,

- kosztami poprzedniego okresu,

- kosztami planowanymi,

kosztami innych przedsiębiorstw.

Rachunek kosztów może służyć i także jako podstawa do podejmowania decyzji, czyli kształtowania przyszłych kosztów. Zadaniem rachunku kosztów w tej dziedzinie jest:

przewidywanie rezultatów zamierzonych decyzji, czyli planowanie kosztów,

gromadzenie danych o faktycznych efektach zrealizowanych decyzji,

porównywanie faktycznych efektów z przewidywanymi,

podejmowanie działań korekcyjnych, jeśli okaże się, iż realizowane decyzje nie przynoszą spodziewanych efektów.

Rachunek kosztów w fazie ustalania działań ma służyć racjonalizacji działań przedsiębiorstw w przyszłości, osiąganie zamierzonych celów za pomocą przedsiębiorstwa w przyszłości, w osiąganiu zamierzonych celów za pomocą minimalnych kosztów oraz zapobieganiu powstania kosztów zbędnych nie związanych z planowanymi działaniami.

Osiągnięcie powyższych celów stawianych przed rachunkiem kosztów jest możliwe wtedy, gdy jego struktura, zasady alokacji kosztów pozwalają na uzyskiwanie danych o wiele bardziej zdezagregowanych i w odmiennych przekrojach niż ma to miejsce w przypadku ewidencyjnego rachunku kosztów. Często tak rozumiany rachunek kosztów staje się częścią zarządzania finansowego, planowania finansowego, gdyż umiejętnie zaplanowanie kosztów i przychodów pozwala określić zysk będący podstawowym źródłem gotówki.

MODELE RACHUNKU KOSZTÓW

W praktyce okazało się, iż dostarczanie informacji kosztowej w przekroju umożliwiającym jej bezpośrednie wykorzystanie jednocześnie przez odbiorców wewnętrznych jak i zewnętrznych jest trudne, a czasami wręcz niemożliwe. Dlatego zaczęto stosować różne odmiany rachunku kosztów w ramach tego samego przedsiębiorstwa, aby w ten sposób zadowolić wszystkich odbiorców informacji ekonomicznej. Rachunek kosztów prowadzony na potrzeby kierownictwa jednostki utożsamiany jest czasami z rachunkowością, zarządczą.

W dążeniu do coraz lepszego spełnienia zadań, jakie są stawiane rachunkowi kosztów, wykształciły się dwa podstawowe jego rodzaje:

- rachunek kosztów pełnych;

- rachunek kosztów zmiennych ( niepełnych).

Historycznie wcześniejszych jest rachunek kosztów pełnych. Rachunek ten jest oparty na następującej filozofii: zostały poniesione określone koszty i wyprodukowane określone wyroby, dlatego wszystkie koszty, jakie powstały w przedsiębiorstwie, są kosztami tych wyrobów. Cała, więc wartość zużytych czynników produkcji powinna być wchłonięta przez wytworzone wyroby i ww. ten sposób otrzymuje się rzeczywisty,. Faktyczny i pełny koszt każdego wyrobu. Ze względu na możliwość przypisania kosztów poszczególnym wyrobom w rachunku kosztów pełnych są one dzielone na koszty bezpośrednie i koszty pośrednie (wspólne).

Rachunek kosztów zmiennych popiera się na całkiem innej filozofii. Ten rodzaj rachunku kosztów zmierza do przypisania wyrobom tylko części poniesionych w przedsiębiorstwie kosztów, a mianowicie kosztów zmiennych. Koszty stałe są w rachunku kosztów zmiennych traktowane nie tyle jako koszty produkcji, ile jako koszty gotowości do produkcji. W związku z tym przyjmowane jako koszty okresu i bezpośrednio odnoszone do wyniku. Jak z powyższego wynika, rachunek kosztów zmiennych jest bardziej nastawiony na generowanie informacji służących podejmowaniu decyzji bieżących umożliwiających przystosowanie się przedsiębiorstwa do zmiennych wpływów rynku oraz innych istotnych elementów zmiennego otoczenia. Dlatego podstawową zasadą tego rachunku jest podział kosztów na koszty zmienne i koszty stałe oraz wycena produktów tylko na podstawie kosztów zmiennych, czyli tych kosztów, które są bezpośrednio związane z wytworzonymi produktami. Nadwyżka przychodów nad kosztami zmiennymi, nazywamy marżą brutto, ma pokryć koszty stałe i zapewnić przedsiębiorstwu zysk.

CHARAKTERYSTYKA SYNTETYCZNA RACHUNKU KOSZTÓW PEŁNYCH I RACHUNKU KOSZTÓW ZMIENNYCH

RACHUNEK KOSZTÓW PEŁNYCH |

RACHUNEK KOSZTÓW ZMIENNYCH |

Zestawia koszty pełne z przychodami, co może być przyczyną zdeformowanego kosztu jednostkowego wyrobu i zysku jednostkowego |

Zestawia przychody z kosztami zmiennymi, co pozwala na korzystanie z marży na pokrycie kosztu jednostkowego i globalnego |

Jest nieelastyczny w decyzjach krótkookresowych |

Jest elastyczny w decyzjach krótkookresowych |

Jest skomplikowany i nastawiony na dokładną kontrolę procesów produkcji |

Jest prosty i daje sygnały alarmowe o zachowaniu rynku |

Jest przydatny w planowaniu długookresowym |

Jest przydatny w planowaniu krótkookresowym |

Pozwala na wybór decyzji w długim okresie |

Pozwala na poszukiwanie optymalnych wyborów |

Służy sprawozdaniom finansowym zewnętrznym |

Służy sprawozdaniom wewnętrznym kontrolno-wynikowym |

Wynik finansowy jest funkcją wielkości produkcji, co może przejawić się w spadku zysku przy wzroście sprzedaży |

Wynik finansowy jest funkcją wielkości sprzedaży, co oznacza, że wzrost sprzedaży przy stałej strukturze kosztów i stałej cenie zawsze powoduje wzrost zysku |

RACHUNEK KOSZTÓW PEŁNYCH

Rachunek kosztów pełnych jest oparty na kosztach historycznych, czyli na kosztach już poniesionych. Jest on zażywany często rachunkiem tradycyjnym. Grupuje on koszty według miejsc powstawania oraz według wyrobów. Rachunek kosztów pełnych jest to system rachunku kosztów, w którym całkowite koszty wytworzenia ( koszty bezpośrednie + koszty pośrednie produkcyjne rozliczane kluczem podziałowym) traktuje się jako koszty proporcjonalne względem rozmiarów produkcji. W koszcie pełnym wyceniane są produkty, usługi i wyroby sprzedane oraz zużyte, a także zapasy i świadczenia wewnętrzne.

Rachunek kosztów pełnych jest w wielu krajach, w tym również w Polsce. Obowiązkowym systemem rachunkowości z dnia 29 września 1994 roku mówi „ Koszt wytworzenia składnika majątku we własnym zakresie obejmuje koszty bezpośrednie produkcji poszczególnych produktów gotowych, w toku produkcji i półproduktów oraz przypadającą na okres ich wytworzenia uzasadnioną część kosztów pośrednich produkcji.

Cechami rachunku kosztów są:

podział kosztów całkowitych na koszty bezpośrednie i koszty pośrednie

koszt jednostkowy wyrobu jest ustalany na podstawie pełnego zużycia wszystkich czynników produkcji

rozliczania kosztów pośrednich na poszczególne wyroby dokonuje się za pomocą różnych kluczy podziałowych, które mają zapewnić proporcjonalny podział kosztów pośrednich na wytworzone wyroby.

Rachunek kosztów pełnych jest najwcześniej stosowanym systemem rachunku kosztów. Początki jego stosowania miały miejsce w okresie, gdy większość przedsiębiorstw wytwarzała ograniczoną i niewielką ilość produktów, a koszty wytworzenia produktów. Obecnie rachunek kosztów pełnych uważa się za przydatny przede wszystkim dla potrzeb rachunkowości finansowej.

Model rachunku kosztów pełnych zakłada, iż na wysokość całkowitych kosztów przedsiębiorstwa wpływ ma tylko jedna zmienna - wielkość produkcji. Pomija jednak to, iż w gospodarce rynkowej stopień wykorzystania zdolności produkcyjnej przedsiębiorstwa może być różny, a niekiedy bardzo niski. Wówczas niekorzystnie mogą się układać proporcje pomiędzy kosztami stałymi a pełnymi.

Rachunek kosztów pełnych spełniał swoje zadania w sposób właściwy wtedy, kiedy zdolność produkcyjna przedsiębiorstwa była w pełni wykorzystana oraz kiedy udział kosztów pośrednich w kosztach całkowitych był relatywnie niski. Jednak od pewnego czasu warunki te są coraz rzadziej spełniane, ponieważ bariery popytowe istotnie ograniczają możliwości pełnego wykorzystania zdolności produkcyjnej przedsiębiorstwa. W tych okolicznościach następuje również systematyczny spadek udziału kosztów bezpośrednich w kosztach całkowitych na rzecz wzrostu udziału kosztów pośrednich.

Spadek kosztów bezpośrednich jest następstwem coraz doskonalszej techniki i technologii produkcji oraz wzrostu wydajności pracy. Natomiast do najważniejszych czynników powodujących wzrost kosztów pośrednich należą:

zastępowanie pracy żywej pracą maszyn,

zmiana kosztów płac z proporcjonalnie zmiennych, np. akordu prostego, na koszty stałe,

wzrost złożoności prac fazy przedprodukcyjnej związanych np. z prowadzeniem nowego wyrobu na rynek,

wzrost kosztów fazy poprodukcyjnej, w tym głównie sprzedaży.

WADY RACHUNKU KOSZTÓW PEŁNYCH

W sytuacji, gdy koszty bezpośrednie stale się kurczą, a udział kosztów pośrednich w kosztach całkowitych wzrasta, rachunek kosztów pełnych przestał należycie pełnić swe funkcje informacyjne z kilku względów:

Po pierwsze, podział kosztów na koszty bezpośrednie i pośrednie staje się coraz mniej przydatny w zarządzaniu przedsiębiorstwem. Proporcjonalny do przyjętego klucza podział kosztów pośrednich nadaje im charakter kosztów pośrednich nadaje im charakter kosztów w dużym stopniu zależny od rozmiarów produkcji ( koszty bezpośrednie), przy czym koszty te w większości mają charakter kosztów stałych, więc niezależne od rozmiarów produkcji.

Po drugie, rachunek kosztów pełnych zniekształca koszt jednostkowy wyrobu na skutek tzw. Proporcjonalizacji kosztów pośrednich w stosunku do płac lub innych podstaw odniesienia. W tej sytuacji dane o kosztach jednostkowych tracą w dużym stopniu swoją wiarygodności.

Po trzecie, utrudnione są możliwości poprawnej dezagregacji wyniku funkcjonowania wewnętrznych jednostek organizacyjnych przedsiębiorstwa, stąd utrudnione są działania motywacyjne na rzecz obniżenia kosztów. Ośrodki odpowiedzialności za koszty stają się fikcją.

Wymienione tylko niektóre wady rachunku kosztów pełnych upoważniają do stwierdzenia, iż jego przydatność do zarządzania przedsiębiorstwem funkcjonującym w warunkach gospodarki rynkowej uległa znacznemu ograniczeniu. Rachunek kosztów pełnych był, bowiem bardziej nastawiony na wspomaganie przedsiębiorstwa funkcjonującego w warunkach orientacji produkcyjnej niż działającego w trudnych warunkach rynkowych. Rachunek ten pozbawia, więc przedsiębiorstwo wiedzy o zachowaniu się kosztów pod wpływem się wahań w wykorzystaniu zdolności produkcyjnej przedsiębiorstwa.

Nie dostarcza przedsiębiorstwu wystarczających informacji do celów decyzyjnych i tym samym utrudnia promowanie wyrobów przynoszących największą marże brutto.

ZALETY RACHUNKU KOSZTÓW PEŁNYCH

Rachunek kosztów pełnych nie umniejsza znaczenia kosztów stałych

Decyzje bazujące na modelu rachunku kosztów zmiennych koncentrują się tylko na dochodach ze sprzedaży i kosztach zmiennych, ignorując fakt, że w długim okresie również koszty stałe muszą być uwzględnione w procesie podejmowania decyzji.

Ceny sprzedaży oparte tylko na kosztach zmiennych mogą okazać się niewystarczające, aby dochód ze sprzedaży pokrył koszty całkowite. Jest to bardzo ważny argument za stosowaniem rachunku kosztów pełnych i za rozliczaniem stałych kosztów produkcji, co w konsekwencji musi zapewnić całkowite pokrycie wszystkich kosztów produkcji. Powyższy argument nie jest do końca prawdziwy.

Rachunek kosztów pełnych nie będzie zapewniał całkowitego pokrycia kosztów stałych kosztów produkcji, jeśli aktualna ilość sprzedaży będzie mniejsza od planowanej wielkości sprzedaży. Ta ostatnia będzie podstawą obliczania planowanego narzutu stałych kosztów produkcji.

Przeanalizujmy sytuację, w której stałe koszty produkcji wynoszą 100 000 zł i planowana normalna wielkość produkcji to 100 sztuk. Stąd też planowana stawka narzutu stałych kosztów produkcji wynosi 10 zł/ szt. Zakładamy, że zmienny koszt jednostkowy wynosi 5 zł/ szt., a cena sprzedaży 20 zł ( koszt pełen + 1/3 tego kosztu). Jeśli sprzedaż jest na poziomie 5000 sztuk, to dochód ze sprzedaży wyniesie 100 000 zł. A koszt całkowity - 125 000 zł. Koszty całkowite przewyższają dochody ze sprzedaży.

Argument mówiący o tym, że rachunek kosztów zmiennych „ wymusza `' na menadżerach ignorowanie stałych kosztów produkcji w procesie podejmowani decyzji wynika z założenia niskiej wiedzy i inteligencji kadry kierowniczej. Lekceważenie kosztów stałych przy podejmowaniu decyzji jest skutkiem złego systemu zarządzania, a nie złego systemu rachunkowości.

Rachunek kosztów pełnych unika fikcyjnych strat w sprawozdaniach wewnętrznych

W sytuacji, gdy spółka realizuje sprzedaż sezonową, wydaje się bardziej słuszne zastosowanie modelu rachunku kosztów pełnych. Przy produkcji sezonowej sprzedaż kumuluje się w jednym lub kilku okresach. W pozostałych jest równa zero. Stosując rachunek kosztów zmiennych, w okresach w których sprzedaż jest równa zero, wynik finansowy będzie ujemny, równy stałym kosztom produkcji. Natomiast w okresie, w którym nastąpi skumulowana sprzedaż produkcji wytworzonej poza sezonem, zysk gwałtownie wzrośnie.

Stosując rachunek kosztów pełnych, koszty stałe produkcji będą aktywowane w zapasach i równomiernie rozłożone na okresy, w których sprzedaż jest równa zero. Stąd też przy sprzedaży sezonowej wynik finansowy kalkulowany na bazie rachunku kosztów pełnych będzie realniej odzwierciedlał sytuację finansową w krótkich okresach, tzn. poza sezonem i w sezonie.

Rachunek kosztów pełnych teoretycznie jest lepszy od rachunku kosztów zmiennych.

Zwolennicy rachunku kosztów pełnych uważają, że wytworzenie produktów nie jest możliwe beż ponoszenia kosztów produkcji. Stąd też koszty te powinny być rozliczane w wytworzonych wyrobach.

Schematyczne ujęcie zasad grupowania i rozliczania kosztów w modelu rachunku kosztów pełnych

RACHUNEK KOSZTÓW ZMIENNYCH

Rachunek kosztów zmiennych powstał jako alternatywa dla rachunku kosztów pełnych. Cechą charakterystyczną rachunku kosztów zmiennych jest to, że jako kryterium podziału kosztów całkowitych przedsiębiorstwa przyjmuje ich zmienność. Podział kosztów na stałe i zmienne wykorzystywany jest do celów wyceny produktów finalnych, półfabrykatów, produkcji w toku i świadczeń wewnętrznych

Istotą rachunku kosztów zmiennych, jak już stwierdzono, jest podział całkowitych kosztów własnych przedsiębiorstwa na koszty zmienne proporcjonalne do wielkości produkcji oraz na koszty stałe związane z określonym przedziałem czasu. W konsekwencji takiego podziału kosztów produktom przypisuje się tylko koszty zmienne, w przeciwieństwie do rachunku kosztów pełnych, w którym produkty są obciążone zarówno kosztami zmiennymi jak i kosztami stałymi.

Koszty stałe w rachunku kosztów zmiennych nie obciążają produktów, lecz są traktowane jako koszty okresu sprawozdawczego i w całości odnoszone są do wyniku tego okresu.

Rachunek kosztów zmiennych dzieli, więc koszty na te, które są bezpośrednio związane z produkcją i zależne od wielkości produkcji, oraz na te, które nie zależą od produkcji. Koszty gotowości produkcyjnej nie muszą być absorbowane przez produkcję i dlatego są przeciwstawiane przychodom ze sprzedaży.

Model rachunku kosztów zmiennych jest ściśle powiązany z modelem rachunku wyników. Świadczą o tym dane z tablicy:

Związek rachunku kosztów zmiennych z rachunkiem wyników

Wyszczególnienie |

Wyroby |

Razem |

|

|

A |

B |

|

Przychody ze sprzedaży Koszty zmienne Marża brutto Koszty stałe W tym: * koszty stałe wydziałowe * koszty ogólnego zarządu * koszty sprzedaży Zysk na sprzedaży |

5000 2000 3000 -

- - - |

7000 5000 2000 -

- - - |

12000 7000 5000 4000

600 2000 1400 |

|

- |

- |

1000 |

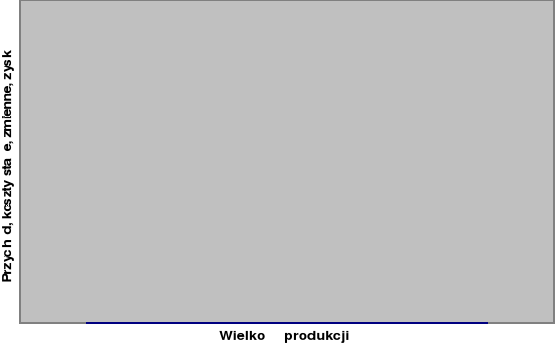

Rachunek kosztów zmiennych jest oparty na liniowych zależnościach przychodów i kosztów zmiennych oraz marży brutto na pokrycie kosztów stałych i zysku na sprzedaży. Model tego rachunku można również przedstawić graficznie.

Koszty zmienne i koszty stałe stanowią łącznie całkowite koszty przedsiębiorstwa.

Jeżeli przychody ze sprzedaży przewyższą te koszty, przedsiębiorstwo osiąga zysk. Na wykresie zaznaczono punkt przecięcia się prostej przychodów ze sprzedaży z prostą kosztów całkowitych. Punkt ten nazywamy progiem rentowności.

Schemat przedstawiający przychody ze sprzedaży, koszty zmienne, marże brutto i zysk w rachunku kosztów zmiennych

Rachunek kosztów zmiennych oparty na przedstawionym modelu jest cennym narzędziem zarządzania przedsiębiorstwem w otoczeniu zmiennym. Ułatwia, bowiem podejmowanie bieżących decyzji dotyczących optymalizacji wielkości i struktury produkcji, różnicowania cen poszczególnych wyrobów, umożliwia trafniejszą ocenę opłacalności sprzedaży wyrobów, a także wzbogaca narzędzia kontroli kosztów.

Rentowność poszczególnych wyrobów mierzy się jednostkową marżą brutto, która - oprócz jednostkowych kosztów zmiennych- - służy do ustalania wyjściowego poziomu cen. Wynik na sprzedaży jest różnicą między realizowaną marżą brutto a kosztami stałymi okresu obrachunkowego.

Należy podkreślić, iż w rachunku kosztów zmiennych nie tylko wyroby gotowe, ale także produkcja nie zakończona są wyceniane według kosztów zmiennych.

Sposób ujawniania kosztów w rachunku kosztów pełnych i zmiennych w powiązaniu z rachunkiem wyników obrazują następujące schematy:

Koszty działalności przedsiębiorstwa w systemie rachunku kosztów pełnych

Koszty działalności przedsiębiorstwa w systemie rachunku kosztów zmiennych

Przedstawione w nich ujecie kosztów w działalności przedsiębiorstwa, poniesionych w okresie sprawozdawczym, jest poparte na podziale kosztów odnoszących się do samej produkcji oraz do kosztów związanych z jej zarządzaniem i sprzedażą. Jeżeli koszty zarządzania i sprzedaży obciążają bezpośrednio rachunek wyników danego okresu sprawozdawczego, a technicznymi kosztami są obciążone wyroby gotowe i produkcja nie zakończona, to takie ujęcie kosztów jest charakterystyczne dla rachunku kosztów pełnych. Natomiast w rachunku kosztów zmiennych techniczne koszty wytworzenia są dzielone na zmienne i stałe koszty wytworzenia. Wyroby gotowe i produkcję nie zakończoną wycenia się tylko na podstawie kosztów zmiennych, do których - oprócz kosztów bezpośrednich - zalicza się część kosztów wydziałowych. Z kolei stałe koszty wydziałowe są odnoszone wprost do wyniku finansowego danego okresu.

ZALETY RACHUNKU KOSZTÓW ZMIENNYCH

Rachunek kosztów zmiennych ma wiele zalet do najważniejszych z nich zaliczamy:

emituje realne informacje o jednostkowym koszcie zmiennym wyrobu oraz kosztach zmiennych całego przedsiębiorstwa; te ostatnie wynikają z zależności wielkości produkcji i wielkości zużycia czynników produkcji

kontroluje proces tworzenia się kosztów w przedsiębiorstwie,a zwłaszcza wielkość i strukturę kosztów stałych, które są w dużym stopniu zależne od posiadanego potencjału produkcyjnego

ułatwia przedsiębiorstwu podejmowanie decyzji cenowych przez określenie dolnego i górnego poziomów cen wyrobu oraz ustalenie opłacalności sprzedaży poszczególnych wyrobów na określonych rynkach

dostarcza rzetelnego kryterium decyzyjnego w postaci jednostkowej marży brutto oraz globalnej marży dla asortymentu wyrobów, zakładu i całego przedsiębiorstwa

umożliwia syntetyczną i szybką ocenę przedsiębiorstwa z punktu widzenia dwóch kryteriów - zysku i marży brutto

sprzyja rozwijaniu myślenia popytowo - podażowego nastawionego na określenie tego, co przedsiębiorstwo może sprzedać i co powinno produkować

ułatwia przedsiębiorstwu podejmowanie decyzji pozwalających na szybsze dostosowanie się do zmian zachodzących na rynku

zmniejsza niebezpieczeństwo zamrożenia środków finansowych w zapasach produkcji nie zakończonej

stwarza podstawy do decentralizowania procesu zarządzania w przedsiębiorstwie i w tym samym warunki do ustalenia odpowiedzialności poszczególnych jednostek wewnętrznych za uzyskane przychody i poniesione koszty

Z powyższych argumentów, zatem wynika, że podział kosztów na stałe i zmienne ułatwia generowanie istniejących informacji o kosztach w procesie podejmowania decyzji. Koszty istotne są podstawą podejmowania wielu decyzji, jak np. kupić czy produkować, przy ustaleniu planu produkcji i sprzedaży dla wielu produktów. Budżetowanie ( planowanie) kosztów dla różnego rodzaju potencjału produkcyjnego wymaga rozdzielenia kosztów na stałe i zmienne. Zakłada się, że tylko przy zastosowaniu modelu rachunku kosztów zmiennych możliwe jest prawidłowe preliminowanie kosztów dla różnego poziomu potencjału produkcyjnego oraz otrzymywanie informacji o kosztach istotnych do podejmowania decyzji. Niezależne od wymienionych wyżej zalet rachunku kosztów zmiennych, nie ma powodów do kwestionowania rzetelności informacji płynącej z rachunku kosztów pełnych w celu przygotowania sprawozdań zewnętrznych. W tym modelu również koszty mogą być analizowane w przekroju ich stałych i zmiennych elementów, a także informacje otrzymywane z tej analizy wykorzystywane są w procesie podejmowania decyzji. Zaletą rachunku kosztów zmiennych jest możliwość natychmiastowego wykazania wpływu kosztów stałych na wynik finansowy, co nie jest możliwe przy stosowaniu modelu rachunku kosztów pełnych.

Jak już wcześniej stwierdziliśmy, wynik finansowy obliczany na bazie rachunku kosztów zmiennych jest funkcją wielkości sprzedaży, podczas gdy w rachunku kosztów pełnych jest funkcją produkcji i sprzedaży. W określonych sytuacjach przy zastosowaniu rachunku kosztów pełnych zysk spada, gdy sprzedaż rośnie.

Zmiana stanu zapasów ma znaczący wpływ na zniekształcenia wyniku finansowego, jeśli on jest kalkulowany na bazie rachunku kosztów pełnych. Jest to spowodowane aktywowaniem stałych kosztów produkcji w zapasach. Zmiana stanu zapasów w znacznie mniejszym stopniu wpływa na zniekszt,5ałcenie wyniku, jeśli pomiar zysku odbywa się w okresach dłuższych ( rocznych) niż w okresach krótszych - miesięcznych, kwartalnych. Jest to spowodowane mniejszą fluktuacją zapasów w dłuższym okresie niż w okresach bardzo krótkich. Stanowi to bardzo ważny argument za stosowaniem modelu rachunku kosztów zmiennych w sytuacji, gdy pomiar zysku jest dokonywany w krótkich i bardzo krótkich okresach. Ponieważ krótkookresowy rachunek wyników jest przygotowany dla zarządu spółki, oznacza to, że jest on elementem rachunkowości zarządczej. Ponieważ znaczące zmiany zapasów występują w okresach rocznych lub półrocznych, to zastosowanie rachunku kosztów zmiennych w rachunkowości finansowej nie jest celowe i uzasadnione.

Kolejnym argumentem za stosowanie, modelu rachunku kosztów zmiennych w rachunkowości wewnętrznej jest jego przydatność do pomiaru wewnętrznego wyniku finansowego poszczególnych segmentów spółki, wykorzystywanego do oceny efektywności zarządzania przez kadrę kierowniczą. Przy stosowaniu rachunku kosztów pełnych kadra kierownicza może świadomie zwiększać stan zapasów, aby spowodować aktywowanie kosztów produkcji w zapasach, co w konsekwencji daje wyższy zysk.

W warunkach kosztów zmiennych nie jest możliwa „ sprzedaż kosztów stałych do magazynu” w wypadku tworzenia się zapasów wyrobów, gdyż wyceny wyrobów dokonuje się tylko w kosztach zmiennych wytworzenia. Koszty stałe okresu muszą być pokryte przez dochód ze sprzedaży. Osiągniecie zysku jest możliwe tylko wtedy, gdy sprzedaż osiągnie takie rozmiary, że dochód będzie przewyższał sumą kosztów zmiennych sprzedanej produkcji, powiększając o całość stałych kosztów produkcji w okresie. Zmniejszanie popytu na wyroby może zmusić spółki do podjęcia decyzji o obniżeniu ceny sprzedaży, co w konsekwencji w długim okresie przyniesie spółce stratę. Jeżeli w takiej sytuacji zastosujemy rachunek kosztów pełnych, to pokaże nam stratę dopiero w momencie obniżania ceny, natomiast rachunek kosztów zmiennych będzie przez cały okres spadku popytu i sprzedaży generował realną informację o wyniku finansowym.

WADY RACHUNKU KOSZTÓW ZMIENNYCH

Do słabości rachunku kosztów zmiennych należy zaliczyć:

możliwość wystąpienia praktycznych trudności z podziałem kosztów na koszty stałe i koszty zmienne;

skracanie horyzontu czasowego w podejmowaniu decyzji, co może mieć nie korzystny wpływ na decyzje długo okresowe, które są podejmowane na podstawie kosztów pełnych;

skupianie uwagi na marży brutto, co może być przyczyną nienależytego dowartościowania rangi kosztów stałych, które w wielu przedsiębiorstwach maja tendencję do wzrostu;

odchodzenie od zasady przeciwstawiania przychodom kosztów uzyskania przychodów, wymagany w rachunkowości finansowej i sprawozdaniach finansowych.

Jak zatem wynika z powyższych argumentów rachunek kosztów zmiennych posiada także pewne niedostatki i ograniczone możliwości.

Najważniejszym niedostatkiem jest niewątpliwie, niedostosowanie do obowiązujących w rachunkowości finansowej zasady współmierności kosztów i przychodów. Rachunek kosztów zmiennych ma także ograniczone zastosowanie przy podejmowaniu decyzji długookresowych. Ważnym problemem związanym z praktycznym zastosowaniem tego systemu jest podział kosztów całkowitych na koszty stałe i koszty zmienne, co jest zagadnieniem w dużym stopniu niejednoznacznym, ponadto w rachunku kosztów zmiennych uwaga jest koncentrowana na marży pokrycia. Może to spowodować mniejsze zainteresowanie poziomem kosztów stałych, których udział w kosztach całkowitych wykazuje tendencje wzrostową.

Porównanie dwóch podstawowych systemów rachunków kosztów tj. rachunku kosztów zmiennych z rachunkiem kosztów pełnych, jest przedstawiony w poniższej tabeli.

Porównanie rachunku kosztów zmiennych z rachunkiem kosztów pełnych.

Kryterium porównań |

Rachunek kosztów pełnych |

Rachunek kosztów zmiennych |

Cel prowadzenia |

Sporządzanie obligatoryjnych sprawozdań finansowych |

Potrzeby wewnętrzne przedsiębiorstwa |

Zgodność z wymogami ustawy o rachunkowości |

Jest zgodny |

Nie jest zgodny |

Nadrzędne kryterium klasyfikacji kosztów |

Możliwość przypisania kosztów produktom |

Reagowanie kosztów na wahania wielkości produkcji |

Podstawowe kwalifikacje kosztów |

Koszty bezpośrednie Koszty pośrednie

|

Koszty zmienne Koszty stałe |

Zakres kosztu produktu |

Koszty bezpośrednie Koszty pośrednie Techniczny koszt wytwarzania |

Koszty bezpośrednie Koszty zmienne produkcyjne Zmienne koszty wytwarzania |

Zakres kosztów okresu |

Koszty nieprodukcyjne:

|

Koszty stałe:

|

Wycena zapasu produktów |

Techniczny koszt wytwarzania |

Zmienny koszt wytwarzania |

Adekwatność odzwierciedlenia wyniku finansowego |

Wynik długookresowy |

Wynik krótkookresowy |

Przydatność przy podejmowaniu decyzji |

Decyzje długookresowe |

Decyzje krótkookresowe |

Orientacja decydentów |

Procesy produkcyjne |

Rynek |

Rachunek kosztów zmiennych znajduje szerokie zastosowanie w różnych obszarach działalności jednostki, a w szczególności przy:

elastycznym planowaniu poziomu kosztów;

analizie odchyleń;

analizie progu rentowności;

wyznaczaniu dolnej granicy ceny;

rozliczeniach wewnętrznych;

kalkulacji kosztów wytworzenia produktów i wycenie zapasów;

rachunkach problemowych /np. wytworzyć we własnym zakresie, czy kupić? produkować, czy zaprzestać produkcji.

Wybór modelu rachunku kosztów determinuje poziom wyniku finansowego. Wynik finansowy będzie identyczny przy zastosowaniu modelu rachunku kosztów pełnych i zastosowaniu rachunku kosztów zmiennych jedynie w przypadku, gdy sprzedaż w danym okresie będzie równa produkcji /wystąpi identyczny stan zapasów wyrobów gotowych na początek i na koniec okresu/.

W przypadku, gdy sprzedaż będzie większa od produkcji zysk będzie wyższy przy zastosowaniu rachunku kosztów zmiennych /większa część kosztów będzie aktywowana w zapasie produktów gotowych/.

Natomiast poziom sprzedaży niższy od poziomu produkcji skutkuje wyższym zyskiem przy zastosowaniu kosztów pełnych.

WPŁYW SYSTEMU RACHUNKU KOSZTÓW NA WYNIK FINANSOWY

Przedstawione rodzaje rachunków kosztów różniły się między sobą w wycenie zapasów produktów, półfabrykatów i produkcji nie zakończonej.

Odmienne podejście rachunku kosztów pełnych i rachunku kosztów zmiennych do wyceny zapasów powoduje zróżnicowanie wielkości wyniku finansowego w obu rodzajach rachunków.

Jednakowy wynik finansowy otrzymuje się tylko wtedy, kiedy wielkość sprzedaży odpowiada wielkości produkcji, czyli kiedy nie ulegają zmianie zapasy wyrobów gotowych. Natomiast konsekwencją zmiany zapasów jest odmienna wielkość wyniku finansowego w obu rodzajach rachunku kosztów. Wpływ rodzaju rachunku kosztów na wynik finansowy ilustruje poniższy przykład.

PRZYKŁAD;

Założenia

- cena wyrobu - 50 zł.

- jednostkowy koszt zmienny - 30 zł.

- koszty stałe wytworzenia - 60 000 zł.

- koszty zarządu - 6 000 zł.

- koszty sprzedaży - 4 000 zł.

Kształtowanie się wielkości produkcji, sprzedaży i zapasu wyrobów gotowych w trzech okresach była następująca /w sztukach/:

Wyszczególnienie |

I okres |

II okres |

III okres |

Zapas początkowy Produkcja Sprzedaż Zapas końcowy |

5000 4000 1000 |

1000 4000 4800 200 |

200 5300 5500

|

Na podstawie powyższych informacji należy:

1/ ustalić wyniki finansowe w rozpatrywanych okresach za pomocą rachunku kosztów pełnych i zmiennych;

2/ ustalić wartość zapasów wyrobów nie sprzedanych w poszczególnych okresach;

3/ porównać i zinterpretować otrzymane wyniki.

Rozwiązanie:

Wyniki finansowe na sprzedaży

I okres

RACHUNEK KOSZTÓW PEŁNYCH

Przychody ze sprzedaży 4 000 x 50 zł. = 200 000 zł.

Techniczny koszt wytworzenia sprzedanych wyrobów obliczamy wychodząc z kosztu jednostkowego, w tym celu posługujemy się następującym wzorem:

![]()

= ![]()

+![]()

![]()

= ![]()

+ ![]()

= ![]()

Całkowity techniczny koszt wytworzenia 4000 x 42 = 168 000 zł.

Koszty zarządu 6 000 zł.

Koszty sprzedaży 4 000 zł.

Razem koszty uzyskania przychodów 178 000 zł.

Wynik finansowy na sprzedaży 22 000 zł.

RACHUNEK KOSZTÓW ZMIENNYCH

Przychody ze sprzedaży 4000 x 50 = 200 000 zł.

Koszty zmienne sprzedanych wyrobów 4000 x 30 = 120 000 zł.

Marża brutto 80 000 zł.

Koszty stałe wytworzenia 60 000 zł.

Koszty zarządu 6 000 zł.

Koszty sprzedaży 4 000 zł.

Wynik finansowy na sprzedaży 10 000 zł.

II okres

1. RACHUNEK KOSZTÓW PEŁNYCH

Przychody ze sprzedaży 4800 x 50 = 240 000

Na techniczny koszt wytworzenia sprzedanych wyrobów w II okresie składają się zapas wyrobów nie sprzedanych z poprzedniego okresu oraz wyroby z produkcji bieżącej przeznaczonej na sprzeda. Wyceny wyrobów sprzedanych dokonamy wg. zasady, FIFO, czyli kolejno wg. produktów wcześniej wytworzonych. Wycena ta przedstawia się następująco:

Zapas początkowy 1000 x 42= 42000 zł

Zapas produkcji bieżącej

![]()

= ![]()

+ ![]()

= ![]()

Koszt wytworzenia wyrobów produkcji bieżącej wynosi:

4800 - 1000 =3800 szt.

3800 x 45 = 171 000 zł

Całkowity techniczny koszt wytworzenia

Sprzedanych wyrobów 42000 + 171000 = 213000 zł.

Koszty zarządu 6000 zł

Koszty sprzedaży 4000 zł

Razem koszty uzyskania przychodów 223000 zł

Wynik finansowy na sprzedaży 17000 zł

2. RACHUNEK KOSZTÓW ZMIENNYCH

Przychody ze sprzedaży 4800 x 50 = 240 000 zł.

Koszty zmienne sprzedanych wyrobów 4800 x 30 = 144 000 zł.

Marża brutto 96 000 zł.

Koszty stałe wytworzenia 60 000 zł.

Koszty zarządu 6 000 zł.

Koszty sprzedaży 4 000 zł.

Wynik finansowy na sprzedaży 26 000 zł.

III okres

RACHUNEK KOSZTÓW PEŁNYCH

Przychody ze sprzedaży 5500 x 50 = 275000 zł

Techniczny koszt wytwarzania:

Zapas początkowy 200x 45 = 9000 zł

Zapas produkcji bieżącej

![]()

= ![]()

+ ![]()

= ![]()

Koszt wytworzenia wyrobów produkcji bieżącej wynosi:

5500 - 200 = 5300 szt.

5300 x 41,32 zł. = 219000 zł

Całkowity techniczny koszt wytworzenia

Sprzedanych wyrobów 9000 x 219000 = 228000 zł

Koszty zarządu 6000 zł

Koszty sprzedaży 4000 zł

Razem koszt uzyskania przychodów 238000 zł

Wynik finansowy na sprzedaży 37000 zł

2. RACHUNEK KOSZTÓW ZMIENNYCH

Przychody ze sprzedaży 5500 x 50 = 275 000 zł.

Koszty zmienne sprzedanych wyrobów 5500 x 30 = 165 000 zł.

Marża brutto 110 000 zł.

Koszty stałe wytworzenia 60 000 zł.

Koszty zarządu 6 000 zł.

Koszty sprzedaży 4 000 zł.

Wynik finansowy na sprzedaży 40 000 zł.

Wartość zapasów wyrobów nie sprzedanych

I okres

Rachunek kosztów pełnych 1000 x 42 = 42 000 zł.

Rachunek kosztów zmiennych 1000 x 30 = 30 000 zł.

II okres

Rachunek kosztów pełnych 200 x 45 = 9 000 zł.

Rachunek kosztów zmiennych 200 x 30 = 6 000 zł.

PORÓWNANIE WYNIKÓW I ICH INTERPRETACJA

Zestawienie rezultatów zaprezentowanych obliczeń wyników finansowych sprzedaży i wartości zapasów wyrobów nie sprzedanych jest następujący:

Okres |

Wynik finansowy na sprzedaży |

Wartość zapasów |

||

|

rachunek kosztów pełnych |

rachunek kosztów zmiennych |

rachunek kosztów pełnych |

rachunek kosztów zmiennych |

I II III |

22 000 17 000 37 000 |

10 000 26 000 40 000 |

42 000 9 000 - |

30 000 6 000 - |

Razem |

76 000 |

76 000 |

X |

X |

Na podstawie porównania danych liczbowych z powyższego zestawienia z danymi zawartymi w założeniach rozpatrywanego przykładu można dojść do następujących stwierdzeń:

jeżeli wielkość wytworzonej produkcji jest większa od wielkości sprzedaży wyrobu, to wynik finansowy ze sprzedaży ustalony w rachunku kosztów pełnych jest wyższy od wyniku obliczonego z pomocą rachunku kosztów zmiennych /okres I/;

jeżeli rozmiary sprzedaży wyrobów przewyższają rozmiary produkcji to wynik finansowy na sprzedaży ujęty w rachunku kosztów pełnych jest niższy od wyniku rachunku kosztów zmiennych /okresy II i III/;

Należy również dodać, o czym już wspomniałam, iż kiedy rozmiary produkcji i sprzedaży w poszczególnych okresach są sobie równe, wówczas wynik finansowy na sprzedaży jest jednakowy w rachunku kosztów pełnych i rachunku kosztów zmiennych.

Natomiast w odniesieniu do wyceny zapasów wyrobów nie sprzedanych należ stwierdzić, że ich wartość jest zawsze niższa w rachunku7 kosztów zmiennych ze względu na przyjęty sposób ich wyceny.

PODSUMOWANIE

W mojej pracy dokonałam analizy porównawczej dwóch modeli rachunków kosztów: rachunku kosztów pełnych i rachunku kosztów zmiennych.

Rozważania oraz badanie różnic pomiędzy modelem rachunku kosztów pełnych i zmiennych ma tylko sens wówczas, gdy zapas wyrobów jest wyceniany według kosztu historycznego. Rachunki te zasadniczo różnią się modelem wyceny kosztów produkcji, jednakże w określonych sytuacjach stosowanie każdego z tych rachunków wydaje się zasadne.

W rachunku kosztów pełnych produkt jest wyceniany w koszcie pełnym, tzn. stałe koszty produkcji są rozliczane na zapasy wyrobów.

W rachunku kosztów zmiennych produkt jest wyceniany tylko w koszcie zmiennym, a stałe koszty produkcji są traktowane jako koszty okresu i odnoszone w całości na wynik finansowy. Jeden i drugi model traktują koszty nieprodukcyjne jako koszty okresu.

Analizując wpływ modelu rachunku kosztów na wynik finansowy, zauważyliśmy, że w sytuacji, gdy produkcja była równa sprzedaży, w obu modelach rachunku kosztów wynik finansowy był identyczny. W sytuacji, gdy produkcja przewyższyła sprzedaż, wynik finansowy w rachunku kosztów pełnych był wyższy niż w rachunku kosztów zmiennych. Natomiast, gdy sprzedaż była wyższa od produkcji, wówczas wynik finansowy w rachunku kosztów zmiennych był wyższy niż w rachunku kosztów pełnych. W długim okresie w wynik finansowy w obu modelach rachunku kosztów będzie identyczny, natomiast w krótkich okresach - identyczny.

Zwolennicy rachunku kosztów pełnych twierdzą, że dostarcza on bardziej użytecznej informacji, wykorzystywanej w procesie podejmowanej decyzji.

Podobny argument wysuwają zwolennicy rachunków kosztów zmiennych. W rachunku kosztów zmiennych wynik finansowy jest funkcja wielkości sprzedaży, natomiast w rachunku kosztów pełnych jest funkcją wielkości sprzedaży i produkcji. To ostatnie oznacza, że w określonych sytuacjach, przy wzroście sprzedaży zysk maleje w warunkach stałej ceny sprzedaży i stałej struktury kosztów.

Taka sytuacja nie jest możliwa wówczas, gdy stosujemy rachunek kosztów zmiennych. Wtedy zawsze przy wzroście sprzedaży rośnie zysk, gdy cena i struktura kosztów są stałe. Następną zaletą rachunków kosztów zmiennych jest unikanie aktywowania kosztów stałych w zapasach.

Podstawową zaletą stosowania rachunku kosztów pełnych jest to, iż nie umniejsza on znaczenia kosztów stałych, ponadto unika wykazywania fikcyjnych strat w wewnętrznej sprawozdawczości, również rozważania teoretyczne wskazują, że stosowanie tego rachunku jest lepsze od stosowania rachunku kosztów pełnych.

LITERATURA

„ Rachunek kosztów `' Colin Drury

„Rachunkowość zarządcza” Mieczysław Dobija

„Rachunkowość zarządcza” Ewa Walińska

„Rachunkowość zarządcza” Gabrusiewicz

„Rachunkowość zarządcza” Edward Nowak

K O S Z T Y

Koszty produkcji

Koszty nieprodukcyjne

Koszty bezpośrednie produkcji

Koszty pośrednie produkcji

Koszty materiałów bezpośrednich

Pozostałe koszty bezpośrednie

Koszty wynagrodzenia bezpośredniego

Rachunek zysków i strat

Wyroby gotowe

Produkcja nie zakończona

S

Produkcja

Nie zakończona

Wyroby gotowe

Rachunek wyników

Koszty sprzedaży

Koszty zarządu

KOSZTY

K1

K2

Koszty

zmienne

Koszty stałe

Zysk

Koszty wydziałowe

Koszty bezpośrednie

Koszty produkcji

KOSZTY

Koszty zarządu

Koszty produkcji

Koszty wydziałowe

Koszty bezpośrednie

Koszty sprzedaży

Rachunek wyników

Stałe koszty wydziałowe

Zmienne koszty wydziałowe

Wyroby gotowe

Produkcja nie zakończona

Wyszukiwarka

Podobne podstrony:

PD, materialy1, Rachunek kosztow pelnych i zmiennych

Istota rachunku kosztów pełnych i zmiennych, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek

Rachunek kosztów pełnych i zmiennych (26 stron) MA6YW74CDDKD62M7J4RD6RMEP3IA6AOZHZQEHRQ

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

5 Rachunek kosztów stałych i zmiennych

Rachunku Kosztów Pełnych wz, do pracy, obrona WPR

rachunek kosztów pełnych (19 str)(1), Bankowość i Finanse

4 Rachunek kosztów pełnych

RACHUNEK KOSZTÓW PEŁNYCH

Rachunkowość - zadania 2, RACHUNEK KOSZTÓW ZMIENNYCH I STAŁYCH

EPrezentacja RZ 5 Rachunek kosztów zmiennych

ćw. 1 - Metody szacowania ko sztÄ‚Ĺ‚w stałych i zmiennych[1], MATERIAŁY, RACHUNEK KOSZTÓW, RAC

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

zadania z rach zarz cz2, ZADANIA - rachunek kosztów zmiennych (rozdział 7)

PD, materialy1, Zadania 3a Rachunek kosztow pelny ch i rachunek kosztow zmiennych, Zadanie 1

turniej rachunek kosztow zmiennych

rachunek kosztow zmiennych

więcej podobnych podstron