Rachunek kosztów stałych

i zmiennych

Dr inż. Eugeniusz Neumann

eneumann@wskiz.poznan.pl

2

Cechy rachunku kosztów

stałych i zmiennych

Można wymienić następujące cechy rachunku kosztów

zmiennych:

• koszty całkowite przedsiębiorstwa dzielone są na koszty

stałe i koszty zmienne;

• koszty podmiotów wewnętrznych agregowane są również

zgodnie z ich charakterem zmienności względem stopnia

wykorzystania zdolności produkcyjnych (stałe i zmienne);

• produkty finalne, półfabrykaty i produkcja niezakończona

wyceniane są tylko w kosztach zmiennych wytworzenia;

• produkty przeznaczone na sprzedaż wyceniane są w

zmiennym koszcie własnym (= zmienny koszt

wytworzenia wyrobów + zmienne koszty sprzedaży);

3

Informacje z rachunku

kosztów zmiennych

Do kryteriów wyboru, wykorzystywanych

w procesach decyzyjnych, które dostarcza

rachunek kosztów zmiennych, należą :

• jednostkowy koszt zmienny,

• jednostkowa marża brutto,

• globalna marża brutto wg asortymentów

lub ich grup,

• globalna marża przedsiębiorstwa,

• marża brutto na jednostkę czynnika

produkcji o ograniczonej dostępności,

• globalny zysk przedsiębiorstwa.

4

Klasyfikacja kosztów w

rachunku kosztów stałych i

zmiennych

Koszty stałe:

Koszty absolutnie stałe

Koszty częściowo stałe

Koszty zmienne:

Koszty proporcjonalne

Koszty degresywne

Koszty progresywne

Koszty regresywne

5

Wyodrębnianie kosztów

stałych i zmiennych

Wszystkie praktyczne systemy rachunku

kosztów, budowane na bazie rachunku kosztów

zmiennych, sprzyjają rozwojowi podejścia

popytowego w zarządzaniu podmiotem.

Podstawowym problemem pojawiającym się

przy budowaniu w praktyce systemu rachunku

kosztów opartych na zasadach rachunku kosztów

zmiennych jest wyodrębnienie kosztów stałych i

kosztów zmiennych w przedsiębiorstwie. Do

rozwiązania tego problemu stosowane są różne

metody.

6

Metody podziału kosztów

Najprostszymi metodami wyodrębniania

kosztów stałych i kosztów zmiennych w

przedsiębiorstwie są:

• metoda księgowa,

• metoda statystyczna

Zastosowanie metody księgowej

Pierwsza metoda podziału kosztów, tj. metoda

księgowa polega na tym, że pracownicy działów

kosztów na podstawie wnikliwej analizy

rzeczywistych kosztów dokonują kwalifikacji

zarejestrowanych pozycji rodzajowych kosztów

odpowiednio jako stałe lub zmienne w ramach

każdego wyodrębnionego podmiotu wewnętrznego.

7

Metoda statystyczna

Metoda statystyczna wykorzystuje dane dotyczące

kosztów całkowitych oraz wielkości kosztów produkcji

pochodzące z kilku kolejnych miesięcy roku

obrotowego.

Wykorzystuje się najczęściej dwie metody:

Metodę odchyleń krańcowych

Metodę regresji liniowej

Metoda odchyleń krańcowych pozwala na określenie

kosztu krańcowego, który jest interpretowany jako

przyrost kosztów całkowitych, wywołany przyrostem

produkcji o jednostkę.

Metoda regresji liniowej zakłada liniową zależność

kosztów całkowitych od wielkości produkcji.

8

Metoda odchyleń

krańcowych

R

Q

– odchylenie krańcowe wielkości produkcji

Q

t

– wielkość produkcji w miesiącu t

R

k

– odchylenie krańcowe kosztów całkowitych

K

Qmax

, (K

Qmin

) – koszty całkowite w miesiącu,

gdzie produkcja była maksymalna (minimalna)

k

z

– jednostkowy koszt zmienny

K

z

– koszy zmienne globalne

K

s

– koszty stałe

z

s

z

z

Q

K

z

Q

Q

K

t

t

Q

K

K

K

Q

k

K

R

R

k

K

K

R

Q

Q

R

min

max

min

max

9

Metoda regresji liniowej

K

t

– koszty całkowite w miesiącu t

Q

t

– wielkość produkcji w miesiącu t

k

z

– szacowanie jednostkowego kosztu zmiennego

r – współczynnik korelacji

n

t

n

t

t

t

n

t

t

t

n

t

t

n

t

t

t

z

Q

Q

K

K

Q

Q

K

K

r

Q

Q

Q

Q

K

K

k

1

1

2

_

2

_

1

_

_

1

2

_

1

_

_

)

(

)

(

)

)(

(

)

(

)

)(

(

10

Rachunek kosztów

zmiennych a rachunek

wyników

Produkcja jednoasortymentowa:

Sprzedaż: S= p x Q

Koszty całkowite:

K= K

s

+ k

z

x Q

Wynik ze sprzedaży: W= (p-k

z

)Q – K

s

Jednostkowa marża pokrycia: m= p – k

z

Globalna marża pokrycia: M= m x Q

Produkcja wieloasortymentowa:

m

i

= p

i

– k

zi

M

i

= m

i

x Q

i

11

Krótkookresowy wynik

finansowy

Etap pierwszy:

Marża pokrycia (MP)= Przychody ze

sprzedaży – koszty zmienne sprzedanych

produktów

Etap drugi:

Wynik ze sprzedaży= marża pokrycia

(MP)– koszty stałe okresu

12

Segmentowy rachunek

kosztów zmiennych

Rachunek kosztów zmiennych w przedstawiony

wcześniej może być stosowany do

przedsiębiorstw jednoodziałowych,

wytwarzających jednorodny produkt.

Przedsiębiorstwa mające w swoim asortymencie

różne produkty lub przedsiębiorstwa

wielooddziałowe stosują segmentowy

rachunek kosztów zmiennych:

Wielostopniowy rachunek kosztów zmiennych

Wielkoblokowy rachunek kosztów zmiennych

13

Wielostopniowy rachunek

kosztów zmiennych

Segmenty kosztów stałych:

Stałe koszty wydziałowe

Koszty sprzedaży

Koszty ogólnego zarządu

Ustalenie wyniku ze sprzedaży: (MP- marża

pokrycia)

MP 1= Przychody ze sprzedaży – koszty wytworzenia

MP 2= MP 1 – stałe koszty wydziałowe

MP 3= MP 2 – koszty sprzedaży

Wynik ze sprzedaży= MP 3 – koszty ogólnego

zarządu

14

Wielostopniowy rachunek kosztów

zmiennych – inny wariant ustalania

wyniku ze sprzedaży

Przy podziale kosztów sprzedaży i kosztów

ogólnego zarządu na koszty stałe i zmienne:

MP 1= Przychody ze sprzedaży – zmienne koszty

wytworzenia

MP 2= MP 1 – zmienne koszty sprzedaży

MP 3= MP 2 – zmienne koszty ogólnego zarządu

MP 4= MP 3 – stałe koszty wydziałowe

MP 5= MP 4 – stałe koszty sprzedaży

Wynik ze sprzedaży= MP 5 – stałe koszty

ogólnego zarządu

15

Wielkoblokowy rachunek

kosztów zmiennych

Zastosowanie: przedsiębiorstwa

wielooddziałowe i przy produkcji

wieloasortymentowej

Koszty stałe nośników kosztów są

zazwyczaj ujmowane odrębnie w

przekroju dwóch poziomów nośników:

Indywidualne asortymenty produktów

Grupy asortymentowe produktów

16

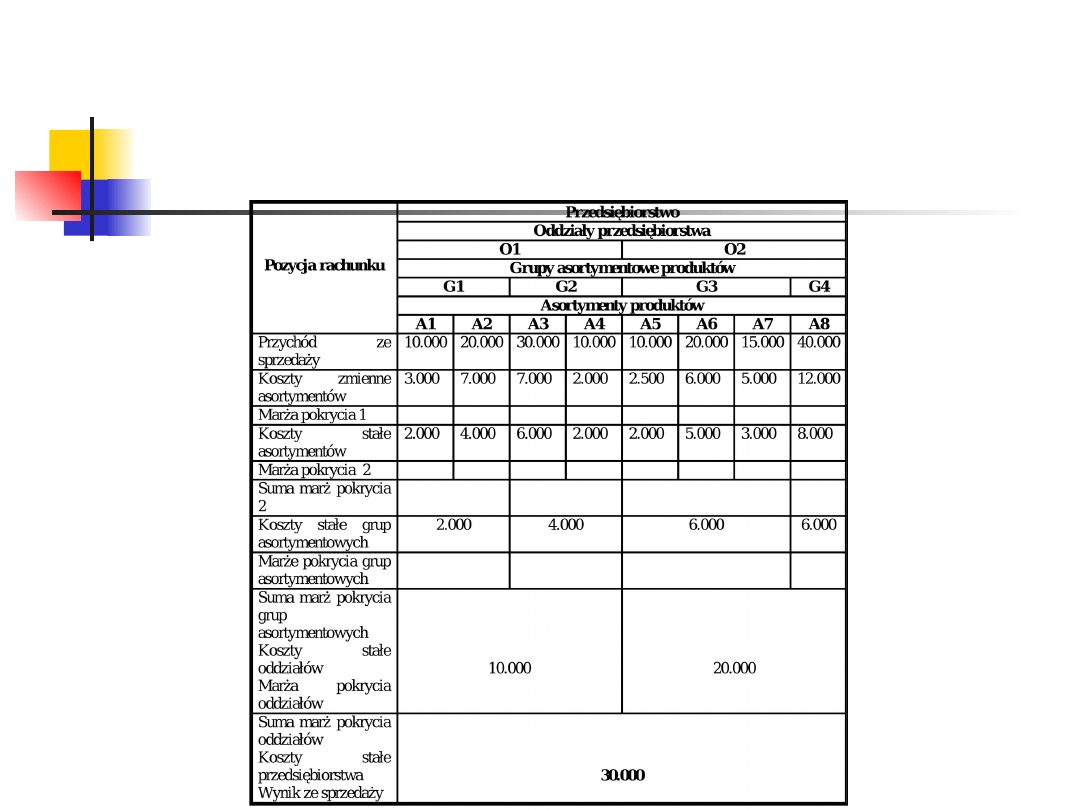

Wielkoblokowy rachunek

kosztów zmiennych

17

Wielkoblokowy rachunek kosztów

zmiennych - ustalenie wyniku ze

sprzedaży

MP 1= Przychody ze sprzedaży – koszty zmienne

produktów według asortymentów

MP 2 (asortymentów produktów)= MP 1 – koszty

stałe według asortymentów

MP grup asortymentowych= SUMA MP 2 według

asortymentów – koszty stałe grup

asortymentowych

Marża pokrycia oddziałów= SUMA MP grup

asortymentowych według oddziałów – koszty

stałe oddziałów

Wynik ze sprzedaży= SUMA MP oddziałów –

koszty stałe przedsiębiorstwa

18

Zastosowanie rachunku

kosztów zmiennych w

zarządzaniu

Analiza progu rentowności (break even point)

Ilościowy próg rentowności

Wartościowy próg rentowności

Rozliczenie kosztów stałych: Wskaźnik Narzutu

Kosztów Stałych (WNKS)= K

s

: M

Koszty stałe przypadające na poszczególne asortymenty:

K

si

= WNKS x M

i

Wyznaczenie dolnej granicy ceny (DGC)

DGC= jednostkowy koszt zmienny

Wolne moce produkcyjne: DGC= k

z

x ΔK

s

: Q

Brak wolnych mocy produkcyjnych:

DGC=k

z

x ΔM : Q

Kształtowanie optymalnej struktury

asortymentowej

(w

i

= m

i

: z

i

)

Porównanie kosztów technologii

19

Realne informacje

Informacje o kosztach zmiennych jednostkowych

wyrobów są realne, gdyż odnosi się je do wyrobów na

podstawie dokumentów źródłowych. Koszty zmienne

nie ulegają deformacji z powodu kosztów stałych, gdyż

te ostatnie nie są rozliczanie w tym systemie na

produkty.

Wycena produktów odbywa się w kosztach zmiennych

wytworzenia. Kryteria wyboru są realne, wiarygodne i

istotne dla podejmowania decyzji w warunkach

zmienności stopnia wykorzystania zdolności

produkcyjnych, powodowanej zmianami zachodzącymi

na rynku.

Umożliwiają one także podejmowanie optymalnych

decyzji krótkookresowych w obszarach : produkcja,

sprzedaż, zaopatrzenie.

20

Rachunek kosztów

zmiennych w praktyce

Zastosowanie rachunku kosztów zmiennych w

praktyce, oprócz wyodrębnienia kosztów stałych

i kosztów zmiennych w przedsiębiorstwie,

wymaga dokonania zmian w ewidencji

kosztów i ustalenia wewnętrznego wyniku na

koniec okresu sprawozdawczego.

Rozwój zastosowań rachunku kosztów

zmiennych w praktyce krajów o gospodarce

rynkowej miał istotne znaczenie dla rozwoju

rachunkowości zarządczej i wzrostu

efektywności procesów zarządzania w krótkim

okresie.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

Rachunek kosztów pełnych i zmiennych

PD, materialy1, Rachunek kosztow pelnych i zmiennych

Istota rachunku kosztów pełnych i zmiennych, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek

Rachunek kosztów pełnych i zmiennych (26 stron) MA6YW74CDDKD62M7J4RD6RMEP3IA6AOZHZQEHRQ

Rachunkowość - zadania 2, RACHUNEK KOSZTÓW ZMIENNYCH I STAŁYCH

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

EPrezentacja RZ 5 Rachunek kosztów zmiennych

ćw. 1 - Metody szacowania ko sztÄ‚Ĺ‚w stałych i zmiennych[1], MATERIAŁY, RACHUNEK KOSZTÓW, RAC

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

zadania z rach zarz cz2, ZADANIA - rachunek kosztów zmiennych (rozdział 7)

METODY WYODRĘBNIANIA KOZTÓW STAŁYCH I ZMIENNYCH, zarządzanie, Rachunkowość Zarządcza

PD, materialy1, Zadania 3a Rachunek kosztow pelny ch i rachunek kosztow zmiennych, Zadanie 1

turniej rachunek kosztow zmiennych

rachunek kosztow zmiennych

Zadania rachunek kosztów zmiennych

Rachunek kosztow ZAJ 1

więcej podobnych podstron