1

Wykład 5

Rachunek kosztów zmiennych

Zagadnienia

1.

Cechy rkz,

2.

Klasyfikacja kosztów w rkz,

3.

Metody podziału kosztów całkowitych na stałe

i zmienne,

4.

Wynik finansowy w rkz,

5.

Wielobokowy i wielosegmentowy rkz,

Cechy rachunku kosztów zmiennych

• koszty całkowite dzieli się na koszty stałe i zmienne względem zmian wielkości produkcji lub stopnia

wykorzystania

zdolności produkcyjnych,

• koszty podmiotów wewnętrznych grupuje się wg charakteru ich zmienności,

• produkty finalne, półfabrykaty, produkcję w toku wycenia się na poziomie zmiennych kosztów ich

wytworzenia,

• produkty przeznaczone na sprzedaż wyceniane są na poziomie zmiennych kosztów własnych sprzedaży,

• koszty całkowite przyjmują postać funkcji liniowej K = ax + b

• koszty stałe mogą być grupowane w jednym bloku lub dzielone na koszty stałe: produkcji, sprzedaży,

zarządu, itp.,

• podstawowym kryterium oceny jednostkowej rentowności wyrobu jest jednostkowa marża brutto – marża

kontrybucyjna (Mb) czyli

nadwyżka ceny sprzedaży nad jego koszt zmienny wytworzenia,

• wynik finansowy (operacyjny) jednostki gospodarczej to różnica między globalną marżą brutto

(zrealizowaną na sprzedaży wszystkich wyrobów w okresie) a kosztami stałymi okresu obrachunkowego,

• wycena świadczeń wewnętrznych opiera się o koszt zmienny, grupowane koszty stałe dla podmiotów

wewnętrznych są przenoszone na wynik finansowy a nie rozliczane na wyroby,

2

Rachunek

kosztów zmiennych -

to metoda liczenia

kosztów, przy której koszty powstające w związku

z

produkcją (koszty zmienne) ujmowane są oddzielnie od kosztów gotowości do produkcji (koszty

stałe). Koszty zmienne są w nim rozliczane na produkty i używane do ich wyceny a koszty stałe

obciążają wynik finansowy okresu, w którym powstały.

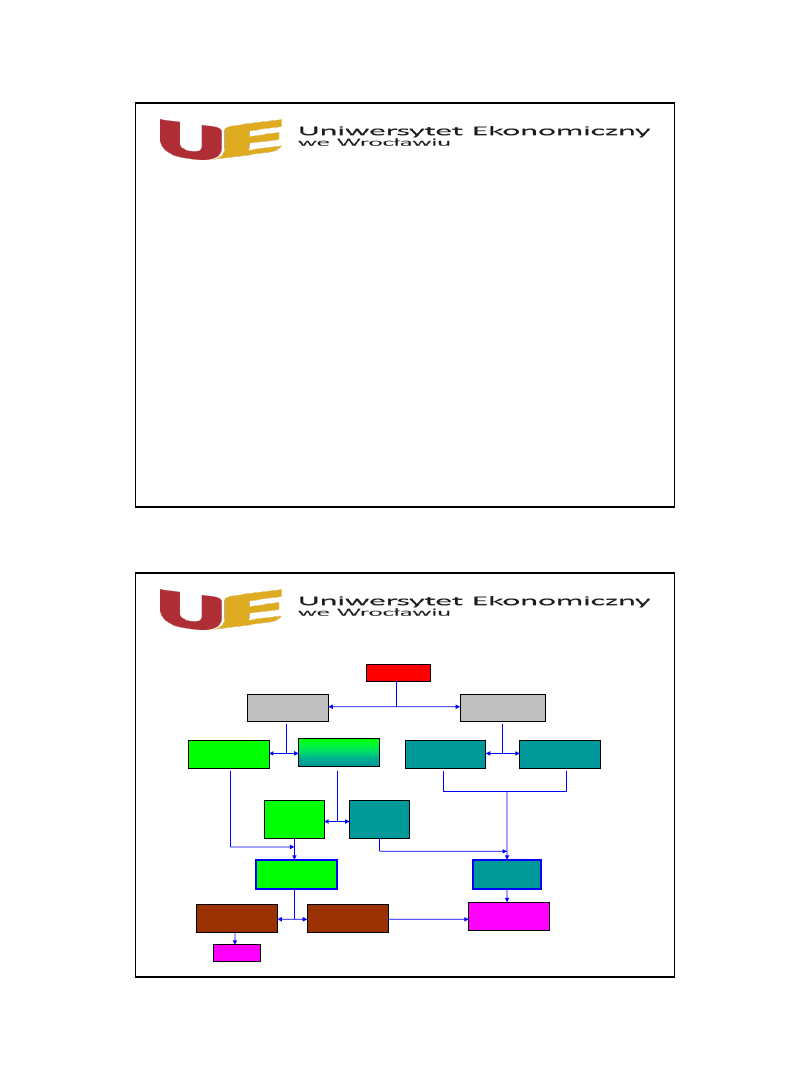

Przepływ i transformacja informacji kosztowej w rachunku kosztów zmiennych

Koszty

Koszty

wytworzenia

Koszty

nieprodukcyjne

Koszty

bezpośrednie

Koszty

pośrednie

Koszty

zarządu

Koszty

sprzedaży

Koszty

pośrednie

zmienne

Koszty

pośrednie

stałe

Koszty

produktów

Koszty okresu

Zapas

produktów

Produkty

sprzedane

Wynik

finansowy

Bilans

3

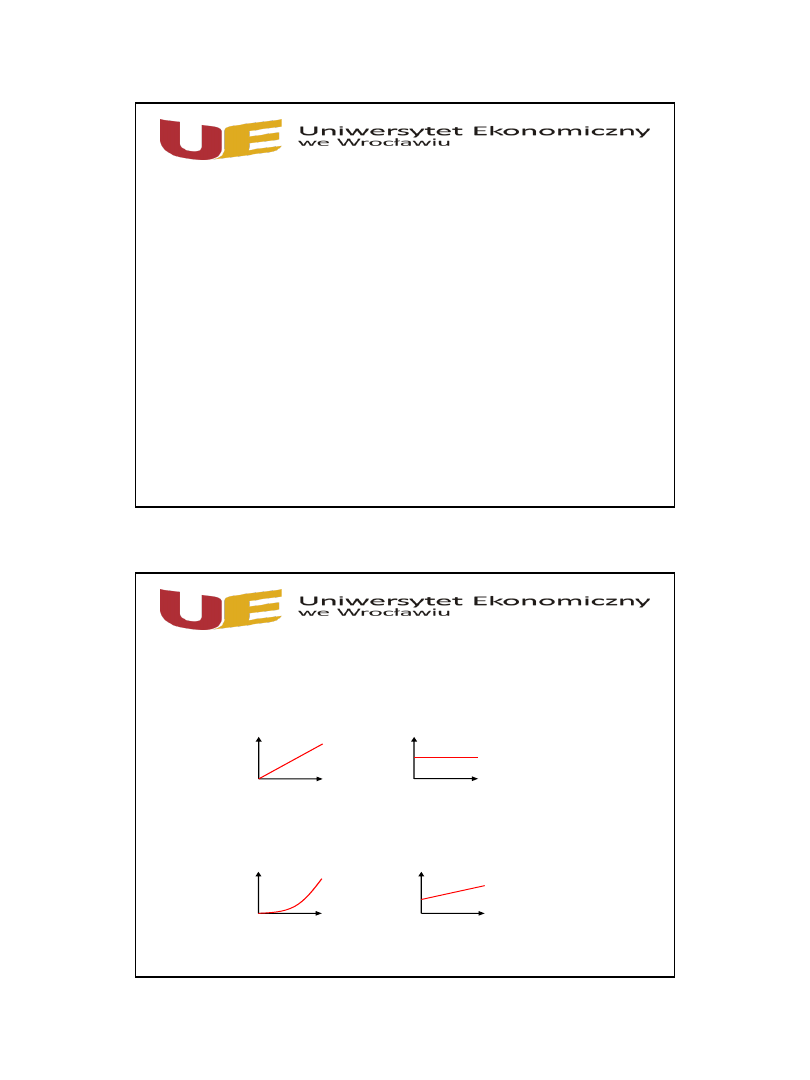

Klasyfikacja kosztów działalności wg kryterium charakteru ich zmienności

Koszty

stałe

– to takie składniki kosztów, których poziom nie jest uzależniony wielkością produkcji lub

stopniem wykorzystania

zdolności produkcyjnych (koszty stałe przypadające na jednostkę produkcji

wykazują wartość malejącą)

•

amortyzacja

majątku trwałego,

•

koszty utrzymania

zarządu jednostki,

•

wartość zużytych materiałów pomocniczych,

•

podatek od

nieruchomości,

•

itp.

Koszty stałe bezwzględnie

–

to koszty stałe dla szerokiego przedziału

zmienności produkcji niezwiązane ze zdolnościami produkcyjnymi jednostki

gospodarczej np. amortyzacja budynków administracji przedsiębiorstwa.

Ks

c

Ks

j

P P

Koszty stałe względnie

–

to stałe składniki kosztów w ramach

określonych przedziałów wielkości produkcji, związane ze zdolnościami

produkcyjnymi

jednostki

gospodarczej.

Rosną

skokowo

wraz

z

przekroczeniem

dotychczasowego

przedziału

zmienności

produkcji

np.

czynsze i opłaty dzierżawne, amortyzacja majątku produkcyjnego.

Ks

c

Ks

j

P P

4

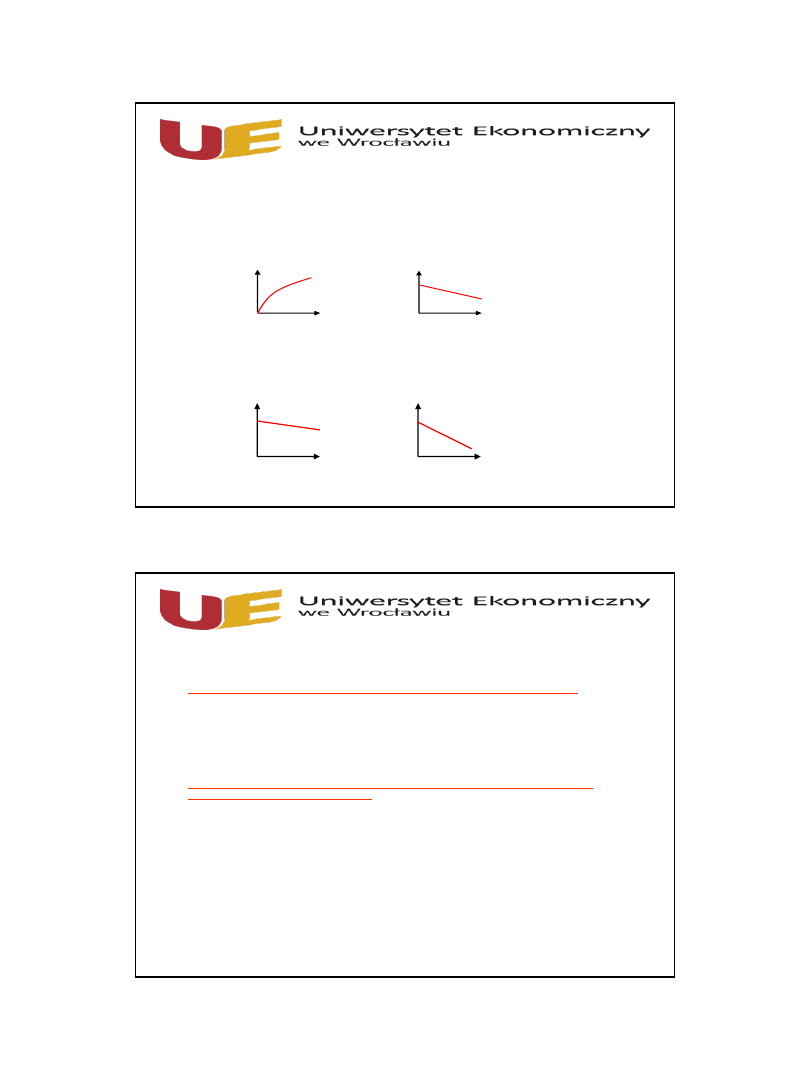

Koszty zmienne

– to takie kategorie kosztów, których poziom zależy od wielkości produkcji, a więc

zmiany

wielkości produkcji w analizowanym okresie w sposób bezpośredni oddziałują na poziom

ich

wartości:

•

zużycie materiałów bezpośrednich,

•

wynagrodzenia pracowników bezpośrednio-produkcyjnych,

•

zużycie energii przemysłowej,

•

itp.

Koszty zmienne proporcjonalnie (liniowo)

–

występują w sytuacji gdy kolejne

przyrosty produkcji lub stopnia wykorzystania zdolności produkcyjnych wywołują takie

same przyrosty kosztów zmiennych (rosną w takim samym tempie jak przyrost produkcji

np. war

tość zużytych materiałów bezpośrednich).

kz

c

kz

j

P P

Koszty zmienne progresywnie

– występują, gdy kolejne przyrosty wielkości produkcji

lub stopnia wykorzystania zdolności produkcyjnych powodują coraz większe przyrosty

kosztów zmiennych (koszty zmienne rosną szybciej od przyrostu produkcji np. elementy

koszt

ów transportu z oddalających się źródeł zaopatrzenia).

kz

c

kz

j

P P

5

Koszty zmienne degresywnie

–

występują, gdy kolejne przyrosty wielkości produkcji

lub stopnia wykorzystania zdolności produkcyjnych powodują coraz mniejsze przyrosty

kosztów zmiennych (koszty zmienne rosną wolniej od przyrostu produkcji np. część

wynagrodz

enia kierownictwa wydziału produkcyjnego związana z efektami działania

wydziału)

kz

c

kz

j

P P

Koszty zmienne regresywnie

–

występują, gdy kolejne przyrosty produkcji powodują

spadek kosztów zmiennych np. koszty amortyzacji regresywnej.

kz

c

kz

j

P P

Metodyka podziału kosztów całkowitych na stałe i zmienne

Kryterium podstawy wyodrębniania kosztów stałych i zmiennych wyróżnia podejście:

•

merytoryczne

: w

którym do zakwalifikowania składników kosztów do grupy stałych lub zmiennych

decyduje

treść ekonomiczna poszczególnych kosztów i ich związek merytoryczny z wielkością

produkcji,

•

formalne

: w

którym podział kosztów na stałe i zmienne opiera się o analizę formalnych własności

kosztów i ich formalno-statystycznego związku z wielkością produkcji,

Kryterium sposobu dochodzenia do kosztów stałych i zmiennych pozwala na wskazanie

postępowania w procedurze badawczej:

•

od

szczegółu do ogółu

: rozpatrywanie

szczegółowych składników kosztów globalnych i na tej

podstawie zakwalifikowanie ich do grupy

stałe, zmienne,

•

od

ogółu do szczegółu

: analiza

kształtowania się kosztów całkowitych i ich podział na dwie części

tj.

część o charakterze kosztów stałych, część o charakterze kosztów zmiennych.

6

Kryterium związku wyodrębniania kosztów stałych i zmiennych z systemem ewidencyjnym

rachunku kosztów umożliwia zastosowanie podejścia

:

•

ewidencyjnego

: grupowanie

kosztów wg charakteru ich zmienności odbywa się w systemie

ewidencyjnym rachunku

kosztów w oparciu o analitykę prowadzoną do kont zespołu 4 lub 5,

•

analitycznego

:

podział kosztów na stałe i zmienne jest działaniem pozaewidencyjnym,

dokonywanym w

sposób analityczny na podstawie informacji kosztowych zgrupowanych w

systemie ewidencyjnym w oparciu o zastosowanie metodyk

podziału kosztów na stałe i zmienne,

wśród których można wyróżnić:

1.

metodę księgową,

2.

inżynieryjną,

3.

metodę wykresów korelacyjnych,

4.

metodę odchyleń krańcowych,

5.

metodę regresji liniowej,

6.

metodę najmniejszych kwadratów.

Metoda

księgowa (metoda niestatystyczna)

•

metoda

najczęściej wykorzystywana w podziale kosztów na stałe i zmienne,

•

najmniejszy zakres sformalizowania

działań analitycznych,

•

jest wyrazem zastosowania

podejścia merytorycznego i zasady od szczegółu do ogółu w podziale

kosztów całkowitych na stałe i zmienne,

•

ideą metody jest odrębne rozpatrywanie szczegółowych pozycji kosztów, ujętych w ewidencji księgowej

oraz analiza ich

treści ekonomicznej i poszukiwanie merytorycznego związku tych kategorii z wielkością

produkcji (oparcie na wiedzy

księgowego lub specjalisty z zakresu kosztów),

•

zaletą metody jest oparcie jej wyników o przesłanki merytoryczne,

•

wadą metody księgowej może być subiektywizm ocen badacza,

•

warunkiem

poprawności klasyfikacji kosztów na stałe i zmienne w oparciu o metodę księgową jest

stosowanie

„reguły czterech oczu” oraz bardzo szczegółowe wyodrębnienie pozycji kosztów działalności

jednostki, co

umożliwia rozpoznanie mechanizmów ich kształtowania się i związków z wielkością

produkcji czy stopnia wykorzystania

zdolności produkcyjnych.

7

Metoda inżynieryjna (metoda niestatystyczna)

•

metoda tzw. studiów technologicznych polegająca na pomiarze zużycia czynników produkcji w oparciu o

analizę techniki, technologii i organizacji procesów produkcji realizowanych w jednostce gospodarczej,

•

przedmiotem obserwacji są normy zużycia czynników produkcji oraz czas pracy maszyn i urządzeń,

wydajność pracy, itp.

•

w metodzie tej dokonuje się oceny czasu pracy składającej się na proces produkcyjny by następnie

wycenić koszty robocizny uwzględniające kwalifikacje pracowników i taryfikację ich wynagrodzeń,

•

koszty zużycia materiałów wynikają z dokumentacji projektowej i analiz konstrukcyjnych lub receptur

produkcyjnych.

•

podstawy wartościowania kosztów dają możliwość weryfikacji wielkości zużycia zasobów z punktu widzenia

jego celowości,

•

jako zaletę tej metody przyjmuje się nie bazowanie jej na danych historycznych, płynących z ewidencji

księgowej,

•

analizę inżynieryjną kosztów przeprowadzają zwykle technicy i pracownicy pionów produkcyjnych (jest to

metoda pracochłonna a co za tym idzie rzadko wykorzystywana).

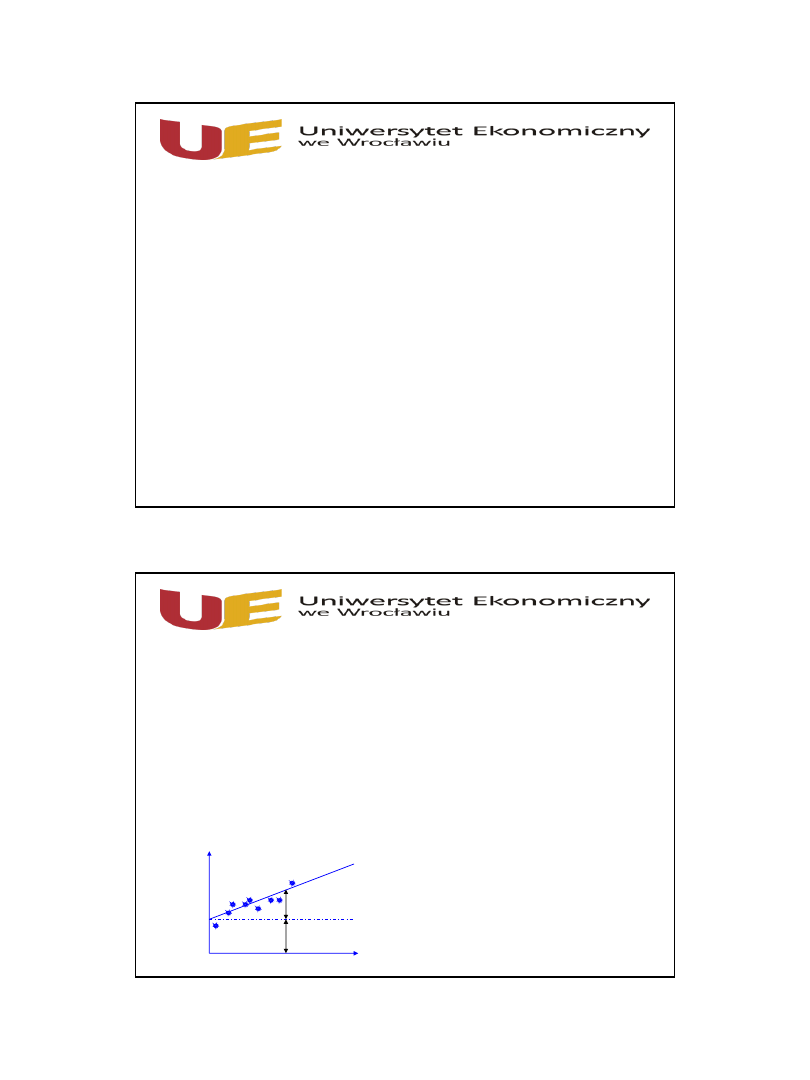

Analiza wykresów korelacyjnych

•

opiera

się o szczegółową analizę składników kosztów całkowitych i ich klasyfikację na stałe i zmienne,

•

jest wyrazem zastosowania

podejścia formalno-statystycznego, często wspomaga metodę księgową w

podziale

kosztów na stałe i zmienne,

•

elementem

wyjściowym są obserwacje kształtowania się poszczególnych kategorii kosztowych (dane

ewidencyjne) w kolejnych

miesiącach danego przedziału czasowego poddanego badaniu,

•

dla

każdej wyodrębnionej grupy kosztów konstruuje się wykresy korelacyjne, na których zaznaczone są

rozrzuty

punktów empirycznych odpowiadające wynikom obserwacji wielkości produkcji i kształtowania

się poziomu wartości obserwowanych kosztów – ocena wzrokowa,

•

umożliwia wyodrębnienie kosztów stałych i zmiennych oraz ustalenie charakteru zmienności kosztów.

Wp

.

Kc

Poziom kosztów

zmiennych

Poziom kosztów

stałych

X

1

X

2

X

4

8

Metoda odchyleń krańcowych (najwyższego i najniższego punktu)

•

metoda o charakterze formalno statystycznym,

•

oparta o informacje kosztowe

płynące z systemu ewidencyjnego dotyczące kosztów całkowitych i

wielkości produkcji w kolejnych miesiącach okresu poddanego badaniu,

•

istotą metody jest wyznaczenie wartości kosztu jednostkowego zmiennego w oparciu o analizę

krańcowych odchyleń kosztów całkowitych i wielkości produkcji (wykorzystanie idei kosztu krańcowego):

Kc = kz

P + Ks

Kc max = kz

Pmax + Ks

Kc min = kz

Pmin + Ks

kz = (K max

– K min) / (P max – P min)

Ks = Kc max

– kz

Pmax lub Ks = Kc min

– kz

Pmin

•

zaletą metody krańcowych odchyleń jest łatwość dokonania podziału kosztów całkowitych na stałe i

zmienne w oparciu o dane empiryczne

płynące z systemu ewidencyjnego,

•

wadą metody jest oparcie procesu analizy o wielkości skrajne ustalone tylko dla dwóch obserwacji (mogą

być to wartości nietypowe lub nie oddające zachodzących prawidłowości między kosztami a wielkością

produkcji w badanej jednostce gospodarczej).

Metoda regresji liniowej

• najbardziej sformalizowana metoda wykorzystująca równanie regresji kosztów całkowitych w powiązaniu z wielkością produkcji,

• podstawą tej metody jest przyjęcie założenia iż w krótkim okresie zależność między kosztem całkowitym a wielkością produkcji

przyjmuje charakter liniowy a

więc równanie regresji liniowej kosztów całkowitych w zależności od wielkości produkcji przyjmuje

postać: K c = k z

P + K s,

• parametr k z i K s są wielkościami poszukiwanymi, które należy oszacować na podstawie danych ewidencyjnych dotyczących

kosztów całkowitych i wielkości produkcji, gdzie:

K c t

– koszty całkowite w m-cu t ,

K c ś

– średnia art. kosztów całkowitych,

P t

– wielkość produkcji w m-cu t,

P ś

– średnia art. wielkości produkcji

kz =

ks =

Kcś – kz

Pś

• zastosowanie metody regresji liniowej pozwala na ocenę ścisłości związku kosztów całkowitych z wielkością produkcji na

podstawie

współczynnika korelacji liniowej (r), przyjmującego wartość z przedziału [-1 ; 1],

r =

• wartości współczynnika bliskie jedności świadczą o silnej zależności kosztów całkowitych od wielkości produkcji, a więc o

dokładności podziału kosztów na część stałą i zmienną,

• efekty zastosowania metodyki regresji liniowej do podziału kosztów całkowitych na stałe i zmienne zależą od występowania

poniższych warunków:

1. istnienia silnego dodatniego

związku korelacyjnego między wielkością produkcji a kosztami całkowitymi,

2.

jednoznaczności interpretacji (dodatnie wartości) ocen parametrów równania regresji liniowej jako kosztów stałych i zmiennych.

n

1

t

2

ś)

P

-

t

(P

ś)

P

-

t

ś)(P

n

1

t

c

K

-

t

c

(K

n

1

t

2

ś)

P

-

t

(P

n

1

t

2

ś)

c

K

-

t

c

(K

ś)

P

-

t

ś)(P

n

1

t

c

K

-

t

c

(K

9

Metoda najmniejszych kwadratów

•

metoda oparta o podobne

założenia jak metoda regresji liniowej, przy czym szacowanie

parametru kz odbywa

się w oparciu o założenia metodyki najmniejszych kwadratów gdzie (P –

produkcja okresu, K

– koszty całkowite okresu)

kz =

Ks = K cs

– kz

Pis

(Pi

Ki)s

– średnia iloczynów PiKi,

(Pis

Kis)

– iloczyn średnich Pi,Ki,

Pi

2

s

– średnia kwadratów Pi,

Pis

2

– kwadrat średniej Pi,

2

Pis

-

s

2

Pi

Kis

Pis

-

s

Ki

Pi

Ocena stopnia zmienności kosztów (współczynnik elastyczności kosztów)

współczynnik elastyczności kosztów „E” jest miarą oceny relatywnych zmian wielkości

kosztów ΔK/K względem relatywnych zmian wielkości produkcji ΔP/P

E = (

ΔK/K) / (ΔP/P )

lub

E = (kz x P) / Ks + (kz x P)

E

– współczynnik elastyczności kosztów (informuje, o ile wzrosną koszty przy wzroście produkcji o 1

%)

K

– koszty całkowite,

∆K – przyrost kosztów całkowitych,

P

– wielkość produkcji,

∆P – przyrost wielkości produkcji.

kz

– jednostkowy koszt zmienny,

Ks

– koszty stałe.

•

E = 1 koszty

rosną w takim samym tempie jak przyrost wielkości produkcji (koszty liniowo zmienne)

•

E > 1 koszty

rosną szybciej od przyrostu wielkości produkcji (koszty progresywnie zmienne)

•

E < 1 koszty

rosną wolniej od przyrostu wielkości produkcji (koszty degresywnie zmienne)

10

Przykład zastosowania metod podziału kosztów całkowitych na

stałe i zmienne

Okres Wielkość produkcji w szt. Koszty całkowite w tys. zł

1

10

60

2

15

75

3

25

130

Metoda odchyleń krańcowych:

K

c

= k

z

P + K

s

K

c max

= k

z

P

max

+

K

c min

= k

z

P

min

+

k

z

=

10

-

25

60

-

130

=

4,66

Ks = 130 – 4,66

25 lub 60 – 4,66

10 =

13,5

k

z

=

min

P

-

max

P

min

K

-

max

K

Ks = K

c max

– k

z

P

max

lub Ks = K

c min

– k

z

P

min

Metoda regresji liniowej:

k

z

=

n

1

t

2

n

1

t

ś)

P

-

t

(P

ś)

P

-

t

ś)(P

c

K

-

t

c

(K

, K

s

= K

c ś

– k

z

P

ś

,

P

K

c

P

t

– P

s

K

t

– K

s

(P

t

- P

s

) x (Kc

t

-

Kc

S

)

(P

t

– P

s

)

2

(K

t

– K

s

)

2

10

60

- 6,66

-28,33

188,6778

44,3556

802,5889

15

75

- 1,66

-13,33

22,1278

2,7556

177,6889

25

130

8,32

41,67

347,5278

69,5556

1736,3889

P

s

16,66 K

cs

88,33 ∑ 0,02

∑0,01

∑558,3334

∑116,6668 ∑2716,6667

k

z

=

116,6668

558,3334

=

4,785

; ; K

s

= 88,33 – 4,785

16,66 =

8,611

r =

116,6668

x

2716,6667

558,3334

=

0,99

11

Metoda najmniejszych kwadratów:

k

z

=

2

Pis

-

s

2

Pi

Kis

Pis

-

s

Ki

Pi

; Ks = K

cs

– kz

P

is

P

K

P

i

x K

i

P

i

2

10

60

600

100

15

75

1125

225

25

130

3250

625

P

is

16,66

K

is

88,33

(P

i

x K

i

)

s

1658, 33

P

i

2

s

316,66

k

z =

2

16,66

-

316,66

88,33

16,666

-

1658,33

=

4,775

; K

s

= 88,33 – 4,7775

16,66 =

8,7785

Analiza zależności między zmianami poziomu kosztów a zmianami wielkości

produkcji na podstawie współczynnika elastyczności kosztów

Przykład 1

Miesiąc

Koszt zmienny (zł)

Produkcja (szt)

Styczeń

3600

100

Luty

3900

150

Marzec

4400

190

Kwiecień

4890

230

Miesiąc

∆ K

∆K / K

∆ P

∆P/ P

E

Styczeń

-

-

-

-

-

Luty

300

0,083

50

0,500

0,16

Marzec

400

0,102

40

0,266

0,38

Kwiecień

490

0,111

40

0,210

0,52

Np. w marcu nastąpił wzrost kosztów zmiennych o 500 zł, tj. o 10,2% przy wzroście

produkcji o 40 szt. tj. o 26,6%. Współczynnik elastyczności w tym miesiącu informuje,

iż jednoprocentowy wzrost produkcji spowodował wzrost kosztów zmiennych o

0,38%, a więc koszty rosły wolniej od wzrostu wielkości produkcji E < 1.

12

Przykład 2

Przyjmując wartości kosztów stałych i jednostkowych zmiennych obliczonych w oparciu o

metodę najmniejszych kwadratów (patrz wyniki zaprezentowane na poprzedniej stronie) ustal

współczynniki zmienności kosztów dla produkcji na poziomie 15 i 28 szt.

K

c

= 4,775 x P + 8,7785

Współczynnik elastyczności dla produkcji na poziomie 15 szt.

E =

15

4,775

8,7785

15

4,775

= 0,89

Przy produkcji 15 szt. jej wzrost o 1 % wywoła przyrost kosztów całkowitych o 0,89%

Współczynnik elastyczności kosztów dla produkcji 28 szt.

E =

28

4,775

8,7785

28

4,775

= 0,93

Przy produkcji 28 szt. jej wzrost o 1 % wywoła przyrost kosztów całkowitych o 0,93%

Koszty stałe i ich tendencja wzrostowa.

Przyczyny wzrostu udziału kosztów stałych w kosztach całkowitych podmiotów gospodarczych:

1.

zastępowanie pracy ludzkiej pracą maszyn i urządzeń,

2. szybkie starzenie ekonomiczne parku maszynowego

wymuszające wzrost kosztów amortyzacji,

3. wzrost

kosztów badań rozwojowych, wymuszony zwiększającą się konkurencją rynkową,

4. zmiana systemu wynagradzania

pracowników z akordowego na dniówkowy [pracownik nie wytwarza lecz

obsługuje maszyny i urządzenia],

5.

podwyższenie kosztów płac poprzez wzrost zabezpieczeń socjalnych,

6. wzrost

kosztów stałych sprzedaży,

7. utrzymywanie nadmiernych

zdolności produkcyjnych przez podmioty gospodarcze,

Skutki wzrastającego udziału kosztów stałych w kosztach całkowitych podmiotów gospodarczych:

•

mała elastyczność przedsiębiorstw - trudności w dostosowaniu się do zmian rynkowych,

•

mała elastyczność cen w przypadku spadku popytu,

•

szybka utrata

rentowności w przypadku niewykorzystania posiadanych zdolności produkcyjnych,

13

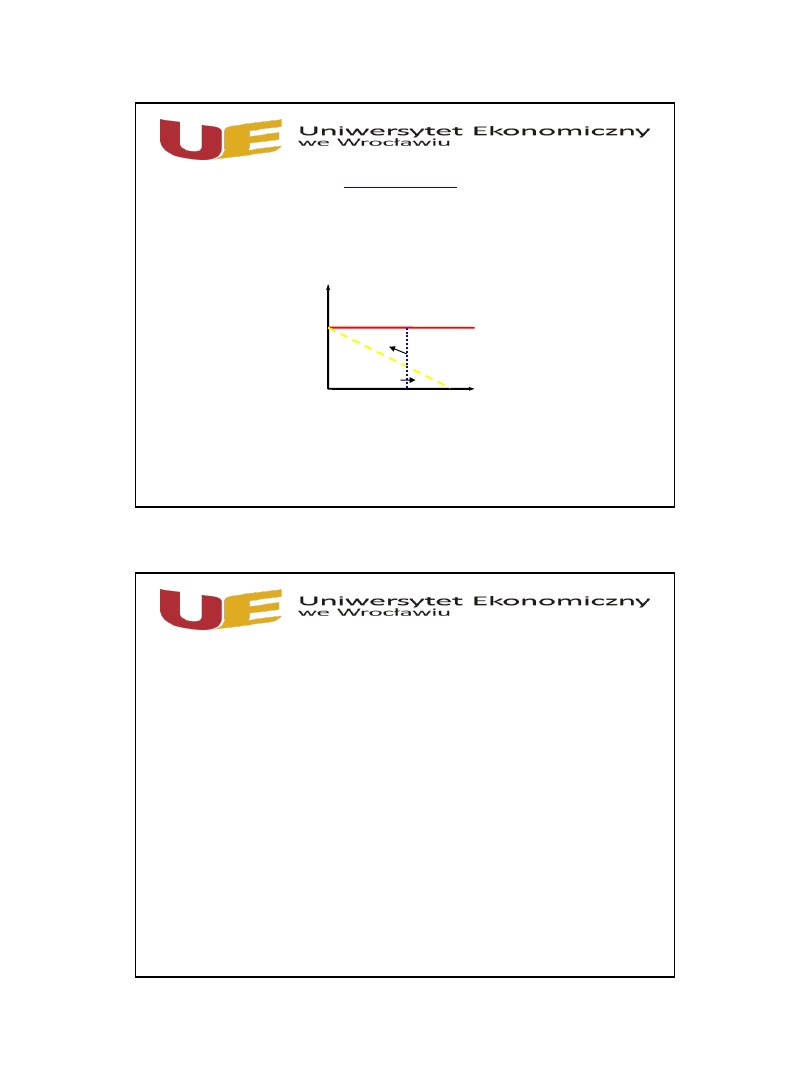

Podział kosztów stałych:

•

KOSZTY

STAŁE UŻYTECZNE

-

część kosztów stałych, która dotyczy zdolności produkcyjnych

uruchamianych do zrealizowania produkcji w danym okresie.

•

KOSZTY

STAŁE NIEUŻYTECZNE

- koszty

stałe związane z utrzymaniem gotowości do

wykorzystania

części potencjału gospodarczego podmiotu.

koszty

koszty stałe - B

koszty użyteczne

koszty puste

produkcja

X

Q

X - aktualny poziom produkcji

Q -

posiadane zdolności produkcyjne

B -

koszty stałe okresu

Koszty stałe użyteczne = [ B : Q] x X

Koszty stałe nieużyteczne = [ B : Q] x [Q - X]

Przykład:

Wybrane

wielkości w podmiocie gospodarczym: a/ koszty stałe okresu [B] 1 mln. jp., b/ pełna

zdolność produkcyjna [Q] 20000 szt., c/ realizacja [X] 12500 szt., d/ cena sprzedaży skalkulowana

dla produkcji na poziomie Q - 70 jp.\szt., e/

pozostałe koszty wytworzenia 15 jp.\szt.

•

jks przy produkcji na poziomie Q=1000000 jp. : 20000 szt. = 50 jp./szt.

– k.s.u,

•

ks przy produkcji na poziomie X B = ksu + ksp

B = [B : Q] x X + [B : Q] x [Q - X]

B = 50 x 12500 + 50 x 7500

B = 625000 jp. + 37500 jp.

•

jks przy produkcji X = jksu + jksp = 50 jp. [625000 : 12500] + 30 jp. [375000 : 12500] = 80 jp.

Q

X

•

Koszty stałe dla szt.

50 jp.

80 jp.

•

Pozostałe koszty na szt.

15 jp.

15 jp.

•

Koszt jednostkowy wytworzenia 65 jp.

95 jp.

•

Cena sprzedaży szt.

70 jp.

70 jp.

•

Wynik na sprzedaży szt.

zysk 5 jp .

strata

25 jp.

Wniosek : niepełne wykorzystanie zdolności produkcyjnych podwyższyło koszty całkowite o

koszty stałe puste w wartości 30 jp., są one przyczyną obniżenia się rentowności produktu przy

stałej jego cenie

.

14

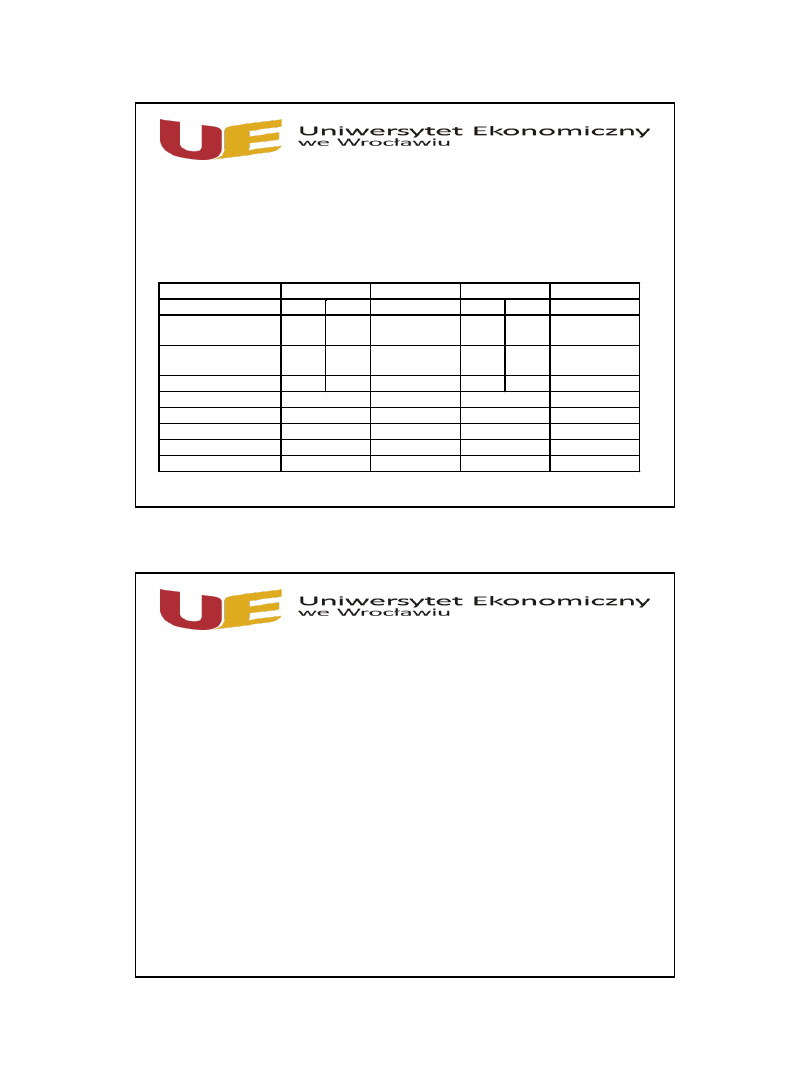

Wyznaczanie wyniku finansowego w rachunku kosztów zmiennych

.

System jednostopniowy:

a\

wynik brutto z podziałem na nośniki [tzw. marża brutto];

b\

koszty stałe z podziałem na stanowiska,

c\ zysk brutto a - b,

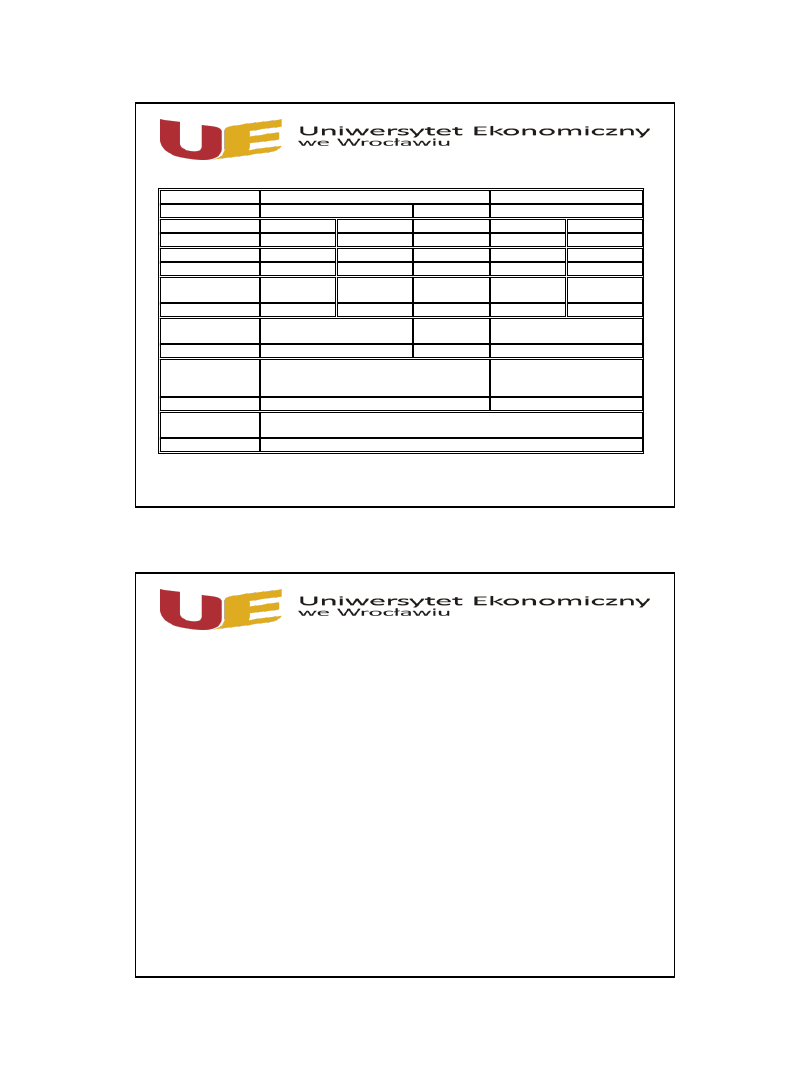

Grupy produktów

A

B

C

Suma

Produkty

1

2

3

4

5

Przychody ze

sprzedaży

6040

7070

9470

7290 38750

68620

Koszty zm.

sprzedaży

4270

4810

4720

2860 23840

40500

Marża brutto

1770

2260

4750

4430 14910

28120

Koszty stałe w tym:

27910

wytworzenia

23490

ogólne

3200

sprzedaży

1220

Zysk brutto

210

System wielostopniowy:

1.

łagodzi słabości informacyjne systemu jednostopniowego dotyczące kosztów stałych,

2.

w celu

wyróżnienia kosztów stałych poszczególnych rodzajów działalności, i sprzedaży wyróżnia

się w nim tyle stopni oddzielnie liczonej marży brutto ile segmentów działalności na to zasługuje.

3.

zazwyczaj

wyróżnia się następujące segmenty działalności: rejony sprzedaży, rodzaje

działalności, zakłady funkcjonujące w ramach przedsiębiorstwa, wydziały produkcyjne, linie

produkcyjne,

ośrodki odpowiedzialności,

4.

posiada

duże znaczenie dla wewnętrznej kontroli podmiotowej,

5.

pozwala na

ujęcie kosztów stałych w blokach uwzględniających:

•

różny stopień ich identyfikacji z produktami, ich grupami, miejscami powstawania, ośrodkami

odpowiedzialności,

•

rozróżnienie kosztów ze względu na określenie wydatkowania środków pieniężnych,

•

rozróżnienie kosztów stałych ze względu na możliwość ich uniknięcia [zredukowania] w czasie,

15

Typowy model wielostopniowego rachunku kosztów zmiennych umożliwia wyodrębnienie: kosztów

stałych wydziałowych, kosztów sprzedaży i ogólnego zarządu, co daje możliwość ustalenia:

Przychody ze sprzedaży produktów

-

zmienne koszty wytworzenia sprzedanych produktów

=

marża pokrycia I

-

Koszty stałe wydziałowe

=

marża pokrycia II

-

Koszy sprzedaży

=

marża pokrycia III

-

Koszty ogólnego zarządu

=

wynik ze sprzedaży

Przy podziale kosztów sprzedaży i zarządu na część stałą i zmienną otrzymujemy:

Przychody ze sprzedaży produktów

-

zmienne koszty wytworzenia sprzedanych produktów

=

marża pokrycia I

-

zmienne koszty sprzedaży

=

marża pokrycia II

-

zmienne koszy ogólnego zarządu

=

marża pokrycia III

-

Koszty stałe wydziałowe

=

marża pokrycia IV

-

Koszy sprzedaży

=

marża pokrycia V

-

Koszty ogólnego zarządu

=

wynik ze sprzedaży

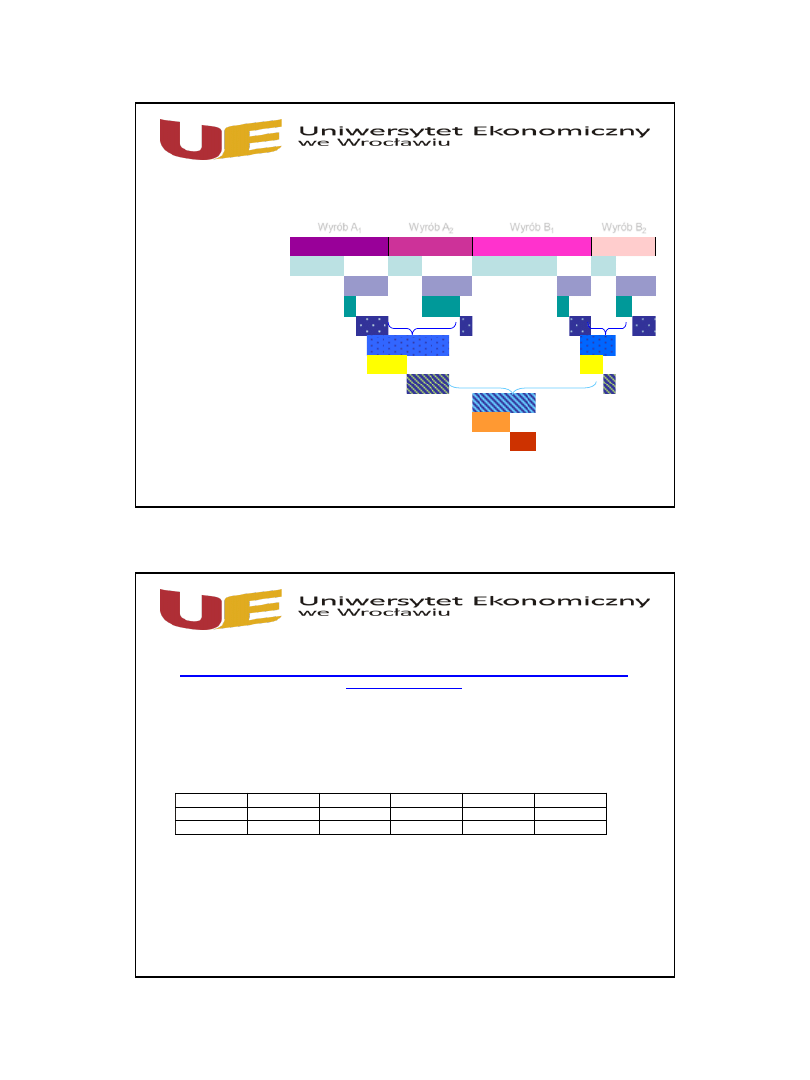

System wielobokowy:

1.

rozpatruje koszty

stałe w odrębnych blokach, podporządkowanych wyodrębnionym przekrojom

przedmiotowym

(różnym zakresom nośników kosztów) – indywidualne podejście do kosztów

stałych wyodrębnionych nośników kosztów,

2.

dokonuje

się w nim grupowania kosztów stałych w przekroju: pojedynczych produktów, ich

grup,

asortymentów, rodzajów działalności,

jednostek organizacyjnych

przedsiębiorstwa,

obszarów sprzedaży, itp..

3.

koszty

stałe przyporządkowane takim zakresom działalności przedsiębiorstwa stanowią

odrębne bloki kosztów stałych wyższego poziomu ich grupowania,

4.

połączenie systemu wielobokowego z rachunkiem wyników daje możliwość ustalenia wyniku

finansowego dla

różnych zakresów nośników kosztów,

16

Opis

Grupa wyrobów A

Grupa wyrobów B

Wyrób A

1

Wyrób A

2

Wyrób B

1

Wyrób B

2

Przychód ze sprzedaży

K. zmienne

Marża brutto I

K. stałe ind. wyrobów

Marża brutto II

Suma marż brutto II

K. stałe grup wyrobów

Marża brutto III

Suma marż brutto III

K. stałe przedsiębiorstwa

Zysk operacyjny

Wielobokowy

i wielosegmentowy rachunek kosztów i wyników

Wielostopniowy i wieloblokowy rachunek kosztów zmiennych w przekroju klientów i

kierunków sprzedaży.

Podmiot gospodarczy szyje wyroby odzieżowe na zamówienie odbiorców hurtowych. W

działalności firmy można wyróżnić dwa kierunki sprzedaży. Targowisko Tuszyn i

Zgorzelec. W Tuszynie zlokalizowanych jest dwóch odbiorców G i L w Zgorzelcu jeden

odbiorca W. Dla

odbiorcy G przedsiębiorstwo szyje kurtki i płaszcze, dla L spodnie

dresowe, dal W podkoszulki i stroje kąpielowe. Przychody oraz zmienne koszty

wytworzenia przedstawia tabela:

Produkt

kurtki

płaszcze

spodnie

podkoszulki

stroje

Przychody

14000

22000

15000

6000

12000

K. zmienny

7000

11000

12000

4000

5000

Koszty stałe indywidualnych produktów wynosiły odpowiednio: 2000, 3000, 2000,1000,

3000 zł, koszty stałe klientów G - 3000, L - 2000, W - 2000 zł, koszty stałe kierunków

sprzedaży: Tuszyn - 3000, Zgorzelec - 4600 zł, koszty stałe przedsiębiorstwa - 5000 zł.

17

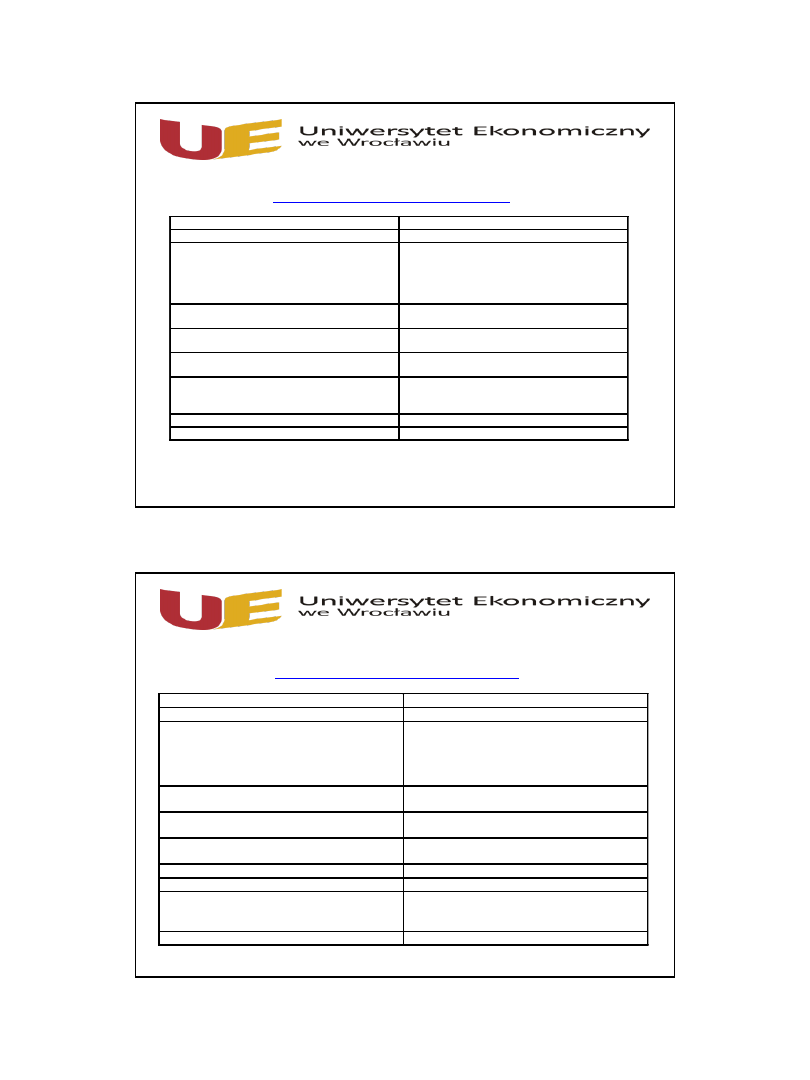

Obszar sprzedaży

Tuszyn

Zgorzelec

Klient

Gamma

Liza

West

Produkt

kurtki

płaszcze

spodnie

podkoszulki

stroje

Przychody

14000

22000

15000

6000

12000

Koszty zmienne

7000

11000

12000

4000

5000

Marża I

7000

11000

3000

2000

7000

Koszty stałe

prod

uktów

2000

3000

2000

1000

3000

Marża II

5000

8000

1000

1000

4000

Koszty stałe

klientów

3000

2000

2000

Marża III

10000

- 1000

3000

Koszty stałe

obszarów

sprzedaży

3000

4600

Marża IV

6000

- 1600

Koszty stałe

podmiotu

5000

Wynik operacyjny

- 600

Różnica w ustalaniu krótkookresowego wyniku finansowego na podstawie

rachunku kosztów zmiennych i pełnych - przykład.

Założenia:

-

Sprzedaż

80 szt. po 110 jp.\ szt.

8800 jp.

- produkcja okresu

100 szt.

-

koszty stałe wytworzenia

1400 jp.

-

koszty stałe sprzedaży

400 jp.

- koszty zmienne na szt.:

•

materiały bezpośrednie

24 jp.

•

płace bezpośrednie

12 jp.

•

wspólne wytworzenia

16 jp.

•

sprzedaży

15 jp.

18

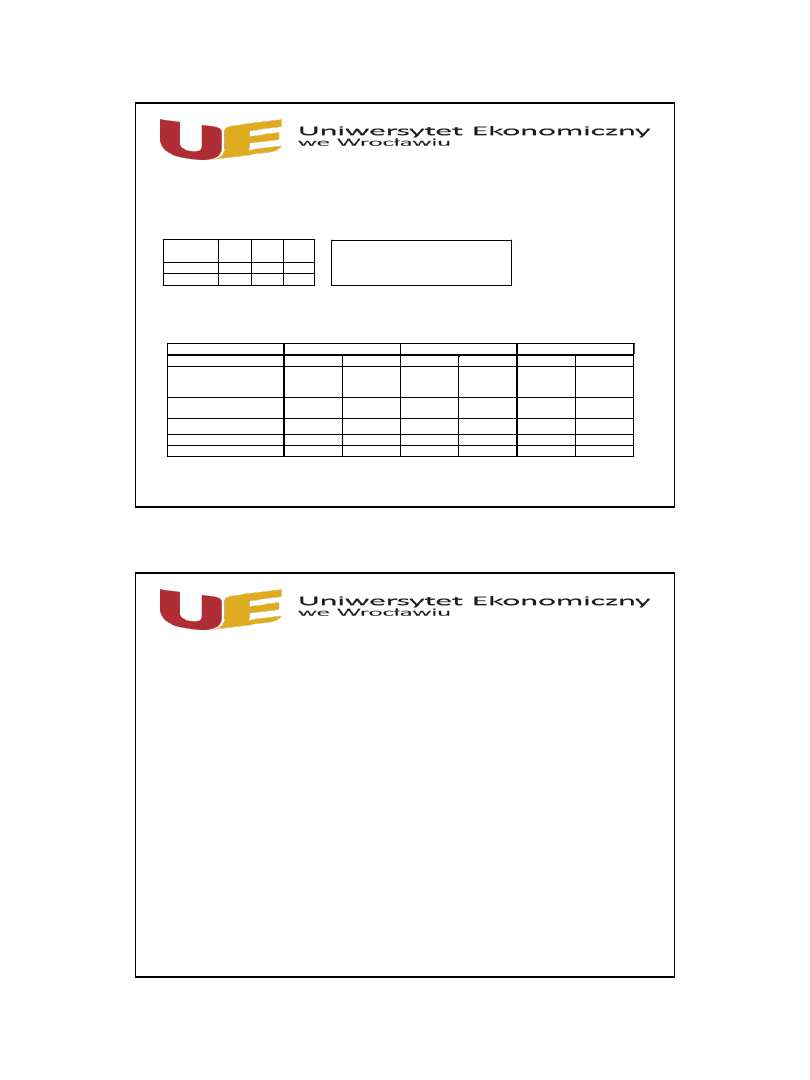

Wynik finansowy - r

achunek kosztów pełnych

.

Pozycja

Wartość

1. Przychody ze sprzedaży

8800 jp.

2. Koszty wytworzenia produkcji okresu w tym:

materiały bezpośrednie 24 jp. x 100 szt.

płace bezpośrednie 12 jp. x 100 szt.

wsp. koszty zmienne 16 jp. x 100 szt.

koszty stałe wytworzenia

6600 jp.

2400 jp.

1200 jp.

1600 jp.

1400 jp.

3. Jednostkowy koszt wytworzenia wyrobu

66 jp.

[6600 jp. : 100 szt]

4. Wartość produkcji nie sprzedanej w okresie

1320 jp.

[ 66 jp. x 20 szt]

5. Koszt wytworzenia produkcji sprzedanej

5280 jp.

[ 6600 jp. - 1320 jp.]

6. Koszty sprzedaży w tym:

stałe koszty sprzedaży

zmienne koszty sprzedaży

1600 jp.

400 jp.

1200 jp.

7. Koszt własny sprzedaży

6880 jp.

8. Wynik finansowy brutto

1920 jp.

Wynik finansowy - rachunek kosztów zmiennych.

Pozycja

Wartość

1. Przychody ze sprzedaży

8800 jp.

2. Koszty zmienne wytworzenia produkcji okresu

w tym:

materiały bezpośrednie 24 jp. x 100 szt.

płace bezpośrednie 12 jp. x 100 szt.

wsp. koszty zmienne 16 jp. x 100 szt.

5200 jp.

2400 jp.

1200 jp.

1600 jp.

3. Jednostkowy koszt zmienny wytworzenia

wyrobu

52 jp.

[5200 jp. : 100 szt]

4. Wartość produkcji nie sprzedanej w okresie

1040 jp.

[ 52 jp. x 20 szt]

5. Koszt zmienny wytworzenia prod. sprzedanej

4160 jp.

[ 5200 jp. - 1040 jp.]

6.

Koszty zmienne sprzedaży

1200 jp

7.

Marża brutto I

8800 jp.

– (4160+1200)= 3440 jp.

8.

koszty stałe w tym

koszty stałe wytworzenia

koszty stale sprzedaży

1800 jp

1400 jp

400 jp

Wynik finansowy brutto

1640 jp.

19

RKP a RKZ

– wynik finansowy dla wielu okresów obrachunkowych

Założenia:

Okres

I

II

III

Produkcja 1500 1500 1500

Sprzedaż

1000 1800 1400

Zapas

500

200

300

Koszty stałe w rachunku kosztów pełnych rozlicza się proporcjonalnie do wielkości kosztów

zmiennych [bezpośrednich]

Cena sprzedaży

5 jp.\szt

Jednostkowy koszt zmienny

3 jp.\szt

Kos

zty stałe okresu

1500 jp.

Pozycja

Okres I

Okres II

Okres III

k.wytw. 1500 szt.

RKP

RKZ

RKP

RKZ

RKP

RKZ

- k. zmienne

-

k. stałe

- suma

4500

1500

6000

4500

1500

6000

4500

1500

6000

4500

1500

6000

4500

1500

6000

4500

1500

6000

k. zapasów okresu

2000

[6000:1500]x500

1500

[4500:1500]x500

800

600

1200

900

k. włas. sprzedaży

4000

1000x400

4500

3x1000+1500

7200

1500x4+300x4

6900

6000+ 3x300

5600

1400x4

5700

6000-100x3

przychody okresu

5000

5000

9000

9000

7000

7000

wynik okresu

1000

500

1800

2100

1400

1300

Wnioski:

•

jeżeli cała produkcja okresu zostaje sprzedana i nie występują koszty puste to wynik

finansowy w rachunku

kosztów zmiennych i pełnych jest jednakowy,

•

gdy rozmiary produkcji

są większe od wielkości sprzedaży w okresie [ przyrost ilości zapasów ]

to

wyższy wynik finansowy wykazywany jest przy zastosowaniu rachunku kosztów pełnych, w

którym część kosztów stałych okresu zatrzymywana jest w zapasach i nie wlicza się jej do

kosztów okresu.

•

gdy rozmiary

sprzedaży są wyższe od wielkości produkcji okresu [spadek ilości zapasów] to

wyższy wynik finansowy

wykazywany jest przez rachunek

kosztów zmiennych, koszty

uruchamianych

zapasów okresów

poprzednich nie

są obciążone kosztami stałymi które

kształtowały wynik finansowy w okresie wytworzenia uruchamianych zapasów.

20

Rachunek kosztów zmiennych – zalety i wady

Zalety

•

Dostarcza informacji do podejmowania

decyzji.

•

Ułatwia analizę zależności pomiędzy

wielkością produkcji kosztami a zyskiem.

•

Wykorzystywany jest w procesach

decyzyjnych dotyczących polityki cenowej w

obszarze DGC.

•

Stanowi podstawę właściwej oceny

rentowności produktów, poprzez

wprowadzenie jednostkowej marży brutto.

•

Daję podstawę wyodrębnienia kosztów

stałych produkcji i ich nieuwzględniania w

procesie wartościowania kategorii

bilansowych co pozwala na uniknięcie

„produkcji na skład” celem zwiększania

wyniku finansowego.

•

Wspiera proces budżetowania kosztów.

Wady

•

Ściśle uzależnia się od jakości metodyki

podziału kosztów całkowitych na stałe i

zmienne.

•

Wykazuje małą przydatności w

podejmowaniu decyzji długookresowych.

•

Brak kompatybilności tego modelu z

systemem rachunkowości finansowej (inne

wymogi informacyjne odbiorców

zewnętrznych, brak spełnienia zasady

współmierności przychodów i kosztów,

niedopasowanie modeli ewidencyjnych).

•

Duża orientacja na marżę brutto, może

powodować mniejsze zainteresowanie

kosztami stałymi, których udział w kosztach

całkowitych sukcesywnie wzrasta.

Koniec

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

Rachunkowość - zadania 2, RACHUNEK KOSZTÓW ZMIENNYCH I STAŁYCH

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

zadania z rach zarz cz2, ZADANIA - rachunek kosztów zmiennych (rozdział 7)

PD, materialy1, Zadania 3a Rachunek kosztow pelny ch i rachunek kosztow zmiennych, Zadanie 1

turniej rachunek kosztow zmiennych

rachunek kosztow zmiennych

Zadania rachunek kosztów zmiennych

Rachunek kosztów pełnych i zmiennych

wyklad IIIa z RZ BZ MSU 2009 rach kosztów zmiennych a zarządzanie kosztami

rachunek kosztow i rachunkowosc zarzadcza, borowiec testy rz rk

PD, materialy1, Rachunek kosztow pelnych i zmiennych

ćw. 1 - Metody szacowania ko sztÄ‚Ĺ‚w stałych i zmiennych[1], MATERIAŁY, RACHUNEK KOSZTÓW, RAC

BPrezentacja RZ 2 Koszt, Rachunek Kosztów

5 Rachunek kosztów stałych i zmiennych

Istota rachunku kosztów pełnych i zmiennych, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek

więcej podobnych podstron