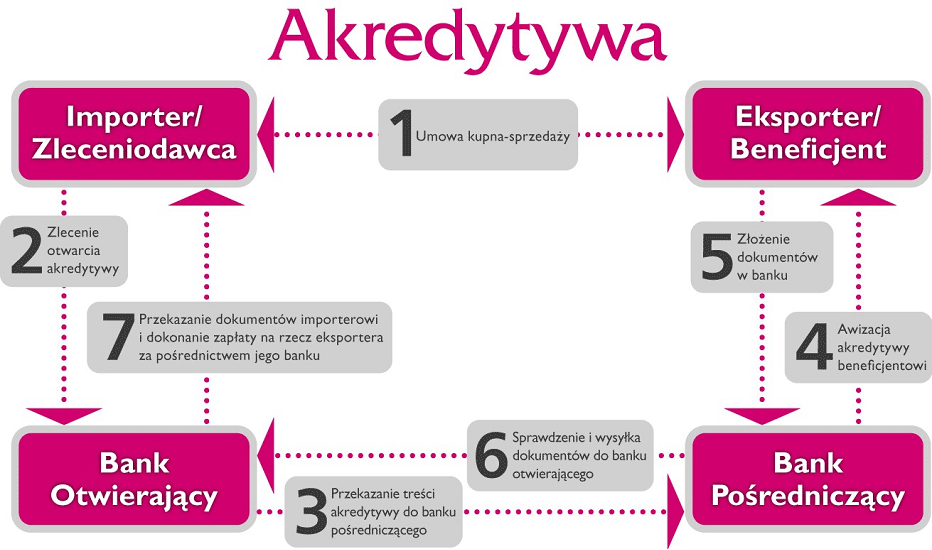

Akredytywa jest instrumentem ułatwiającym bezgotówkowe rozliczenie międzynarodowych transakcji handlowych. Akredytywa jest to pisemne zobowiązanie banku importera do wypłacenia wskazanemu beneficjentowi (eksporterowi) określonej kwoty pieniężnej w ustalonym terminie, pod warunkiem dostarczenia do banku pośredniczącego przez beneficjenta dokumentów, które odpowiadają wymogom akredytywy.

Akredytywa otwierana jest przez bank na zlecenie importera. Importer zleca otworzenie akredytywy w celu zapewnienia zapłaty eksporterowi za dostawę dóbr bądź usług. Płatność za wysłanie dóbr lub wykonanie usług jest wypłacana eksporterowi z chwilą okazania przez niego bankowi odpowiednich dokumentów transportowych stwierdzających wywiązanie się z kontraktu handlowego. Prezentacja dokumentów w banku jest istotnym wymogiem zawartym w umowie akredytywy. Ważna jest także konieczność okazania dokumentów w ustalonym terminie, który jest zarazem terminem ważności akredytywy.

Strony uczestniczące w operacji akredytywy:

importer (zleceniodawca akredytywy) - zleca bankowi otwarcie akredytywy na rzecz eksportera wraz z propozycją sposobu zabezpieczenia przez bank należności z akredytywy. Zleceniodawca ma prawo do dochodzenia od swojego banku pokrycia strat wynikłych z ewentualnych zaniechań banku.

Jednocześnie aplikant jest zobowiązany, na żądanie banku, zapewnić pokrycie kwot wypłaconych beneficjentowi oraz zapłacić ewentualne koszty i prowizje

bank importera (bank otwierający akredytywę)- działa na zlecenie klienta, wystawia dokument akredytywy, bada zgodność formalną oraz merytoryczną dostarczonych przez eksportera dokumentów z zapisami zlecenia, po czym płaci uzgodnioną sumę.

bank eksportera (bank pośredniczący)- w transakcji akredytywy może spełniać różne role:

Awizowanie akredytywy - bank eksportera jest jedynie pośrednikiem w korespondencji pomiędzy eksporterem a bankiem importera i nie podejmuje on żadnych zobowiązań.

Negocjowanie dokumentów - do obowiązków banku pośredniczącego należy sprawdzenie zgodności dokumentów dostarczonych przez eksportera, jednak dalej działa on w imieniu banku importera.

Negocjowanie akredytywy- bank eksportera występuje , jako nabywca weksli/trat zgodnie z prawem wekslowym. W zależności od rodzaju weksla bankowi eksportera może przysługiwać prawo regresu.

Potwierdzenie akredytywy -godzi się na potwierdzenie akredytywy, podejmując własne samodzielne zobowiązanie na tych samych warunkach jak bank otwierający i ma w stosunku do eksportera takie same obowiązki, jak gdyby ją sam otworzył. Dokonuje płatności na rzecz eksportera we własnym imieniu, niezależnie od rozliczeń z bankiem importera.

eksporter (sprzedawca, beneficjent akredytywy) -eksporter nie ma żadnych zobowiązań z tytułu akredytywy, ma za to prawo żądać zapłaty, jeśli dopełnił warunków akredytywy czyli zaprezentował dokumenty zgodne z warunkami akredytywy w terminie jej ważności

Dokument akredytywy zawiera w swej treści

nazwę i adres zleceniodawcy (importera)

nazwę i adres beneficjenta (eksportera)

określenie rodzaju akredytywy

kwotę i walutę akredytywy

zestawienie dokumentów, jakie powinien przedłożyć beneficjent

sprecyzowanie podstawowych elementów rozliczanej transakcji

termin i miejsce, w którym upływa termin ważności akredytywy

Akredytywa, jako dokument, powinna zawierać w swej treści oprócz elementów wskazanych powyżej:

numer i datę otwarcia akredytywy

określenie sposobu realizacji akredytywy

wskazanie kto ponosi koszty akredytywy

zalety rozliczania w postaci akredytywy

Dla eksportera:

Zabezpieczenie przed ryzykiem odstąpienia importera od transakcji

Płatność zabezpieczona zobowiązaniem banku

Duży wybór rodzajów i bogactwo typów pozwala na elastyczne stosowanie w zależności od potrzeb

Jednolite procedury na całym świecie

Dla importera:

Zabezpieczenie przed ryzykiem nieuzasadnionej wypłaty należności eksporterowi

Duży wybór rodzajów i bogactwo typów pozwala na elastyczne stosowanie w zależności od potrzeb

Jednolite procedury na całym świecie

wady rozliczania w postaci akredytywy

Dla eksportera:

Konieczność prezentacji zgodnych z warunkami akredytywy dokumentów

Wymagana duża wiedza teoretyczna i praktyczna u eksportera

Duży koszt

Dla importera:

Nie zabezpiecza przed niewykonaniem transakcji

Ponoszenie kosztów finansowych w związku z koniecznością zabezpieczenia akredytywy

Duży koszt

podstawowe formy akredytywy

akredytywa dokumentowa - Stanowi pisemne zobowiązanie banku do zapłaty beneficjentowi określonej kwoty pieniężnej na podstawie dokumentów określonych w jej treści. Do najczęściej występujących w akredytywie dokumentów należą m.in. faktura handlowa, dokument transportowy, ubezpieczeniowy, świadectwo pochodzenia towaru, certyfikaty i atesty potwierdzające jakość i ilość towaru będącego przedmiotem transakcji handlowej.

akredytywa pieniężna - Ma formę dokumentu, w którym wystawiający ją bank upoważnia inne banki do dokonywania wypłat na rzecz beneficjenta akredytywy do wysokości kwoty i w granicach terminu określonego w akredytywie. W rozliczeniach przy użyciu akredytywy pieniężnej kwotę wypłaty określa sam beneficjent w granicach kwoty podanej w akredytywie. Beneficjent może podjąć środki z akredytywy bądź jednorazowo w całości, bądź w dowolnych kwotach częściowych, w zależności od potrzeb. Akredytywy pieniężne wystawiane są w zasadzie na okres 3-12 miesięcy. Występuje rzadko.

Akredytywy występują w wielu odmianach, zależnych przede wszystkim od charakteru relacji łączących importera i eksportera, a ich klasyfikacja wynika, między innymi, z kryteriów przedstawionych poniżej.

Charakter zobowiązania otwierającego

akredytywa odwołalna. Bank otwierający akredytywę zastrzega sobie prawo odwołania lub zmiany swego zobowiązania bez zgody beneficjenta, ale tylko do momentu honorowania dokumentów przez bank pośredniczący.

akredytywa nieodwołalna. Akredytywa nie może być zamieniona lub anulowana bez zgody wszystkich zainteresowanych stron

sposób płatności

akredytywa gotówkowa. Bank otwierający akredytywę zobowiązuje się do zapłaty natychmiast po prezentacji dokumentów, zaprezentowanych w terminie jej ważności

akredytywa z odroczonym terminem płatności. Bank otwierający zobowiązuje się do zapłaty w terminie odroczonym, wskazanym w akredytywie (np. 90 dni od daty wysyłki, 30 dni od daty wystawienia faktury) pod warunkiem przedłożenia dokumentów zgodnych z warunkami akredytywy w terminie jej ważności.

akredytywa akceptacyjna. Bank otwierający akredytywę upoważnia beneficjenta do ciągnienia na siebie traty terminowej. Zobowiązanie w ramach akredytywy ogranicza się do akceptowania traty.

akredytywa negocjacyjna. Bank otwierający udzielił bankowi pośredniczącemu upoważnienia do negocjowania dokumentów (zbadania ich zgodności z akredytywą zapłaty beneficjentowi za dokumenty oraz określonego postępowania z tratami.

Rola klienta

akredytywa importowa. Klient banku pełni w danej transakcji rolę importera i zleca swojemu bankowi otwarcie akredytywy.

akredytywa eksportowa. Klient banku pełni w danej transakcji rolę eksportera, na którego rzecz została otwarta i ewentualnie potwierdzona akredytywa

rola banku pośredniczącego

akredytywa niepotwierdzona- awizowana. Rola banku pośredniczącego ogranicza się jedynie do zawiadomienia beneficjenta o otwarciu na jego rzecz akredytywy i przekazaniu mu jej treści. Bank awizujący nie ma obowiązku sprawdzenia zgodności prezentowanych dokumentów z warunkami akredytywy.

akredytywa niepotwierdzona- negocjowana. Jest to akredytywa, w której bank pośredniczący otrzymuje zlecenie awizowania akredytywy oraz zlecenie zapłaty za dokumenty prezentowane mu przez beneficjenta. Bank pośredniczący jest upoważniony do negocjowania dokumentów.

akredytywa potwierdzona. Bank pośredniczący, oprócz czynności awizowania akredytywy, podejmuje swoje własne zobowiązanie na warunkach identycznych z warunkami akredytywy

uprawnienia beneficjenta akredytywy

akredytywa nieprzenośna. Tylko określony beneficjent może realizować uprawnienia wynikające z akredytywy.

akredytywa przenośna. Beneficjent pierwotny ma prawo przenieść swoje uprawnienia z akredytywy, w całości lub częściowo, na rzecz innej jednej osoby (akredytywa przenośna- niepodzielna), względnie innych osób- beneficjentów wtórnych (akredytywa przenośna- podzielna). Akredytywa przenośna jest stosowana przez duże przedsiębiorstwa skupujące towar za pośrednictwem swoich oddziałów lub przedstawicielstw lub eksporterów, którzy pośredniczą między nabywcą, a właściwym dostawcą lub producentem towaru

względy techniczno- finansowe

akredytywa pokryta z góry. Bank otwierający przekazuje, z chwilą otwarcia akredytywy, do banku pośredniczącego całą sumę potrzebną na pokrycie wypłaty. Ten sposób rozliczania występuje bardzo rzadko, gdyż jest- w pewnym sensie- zaprzeczeniem istoty akredytywy.

akredytywa pokryta z dołu. Bank pośredniczący dokonuje wypłaty beneficjentowi akredytywy, a następnie wzywa bank otwierający do pokrycia wyłożonych przez siebie kwot.

akredytywa rembursowa. Jest to forma pośrednia między akredytywą pokrytą z góry a pokrytą z dołu. Remburs stanowi polecenie wydane przez bank otwierający akredytywę innemu bankowi (rembursującemu), aby dokonał w jego imieniu wskazanemu upoważnieniu rembursowym i w określonym terminie

specjalne formy akredytywy

Akredytywa standby (zabezpieczająca). Ma charakter gwarancji bankowej. W swej istocie nie powinna służyć rozliczeniu.

akredytywa rewolwingowa (odnawialna). Ten typ akredytywy ma zastosowanie przy sukcesywnych, powtarzalnych dostawach jednolitego towaru w ciągu dłuższego czasu.

akredytywa typu back-to-back. W tym typie rozliczeń wpływy z akredytywy eksportowej zabezpieczają płatności dla otwartej akredytywy importowej. Jest raczej rzadko stosowana przez banki polskie.

akredytywa zaliczkowa. Zawiera specjalną klauzulę, która upoważnia bank awizujący lub potwierdzający akredytywę do wypłaty beneficjentowi zaliczki jeszcze przed prezentacją dokumentów.

Występują dwa rodzaje akredytyw zaliczkowych:

z czerwoną klauzulą (bez zabezpieczenia rzeczowego wypłaconej zaliczki

z zieloną klauzulą (występuje zabezpieczenie rzeczowe wypłaconej zaliczki np. w postaci cesji kwitu składowego,

Wyszukiwarka

Podobne podstrony:

bankowość notatki, STUDIA FiZOZ, NOTATKI, Bankowość UE

Test - W.Grado+ä, STUDIA FiZOZ, NOTATKI, Bankowość UE

prezentaca, STUDIA FiZOZ, NOTATKI, Bankowość UE

Makroekonomia ćw.1, STUDIA FiZOZ, NOTATKI, Makroekonomia UE, ćwiczenia

Statystyka, STUDIA FiZOZ, NOTATKI, Statystyka UE

statystyka kolos2, STUDIA FiZOZ, NOTATKI, Statystyka UE

Rachunkowo+Ť¦ç finansowa - test - E. Ma¦çkowiak, STUDIA FiZOZ, NOTATKI, Rachunkowość finansowa UE

Rachunkowo+Ť¦çfiansowa - test z AE - E.Ma¦çkowiak, STUDIA FiZOZ, NOTATKI, Rachunkowość finansowa UE

prawo notatki, STUDIA FiZOZ, NOTATKI, Prawo gospodarcze i prawo pracy UE

Finanse publiczne pytania+odpowiedzi poprawione, STUDIA FiZOZ, NOTATKI, Finanse publiczne UE

swadzba1test, STUDIA FiZOZ, NOTATKI, Mikroekonomia

Wyklad-podstawy-fiu-2011, STUDIA FiZOZ, NOTATKI, Podstawy inwestowania

WPZiB, Studia, Notatki, Polityki UE

2014 Pytania egzaminacyjne Polityk UE studia nie stacjonarne, Studia, Notatki, Polityki UE

31-43 WPH i EPOK, Studia, Notatki, Polityki UE

więcej podobnych podstron