WYKŁAD Z PODSTAW INWESTOWANIA

1. Pojęcie i rodzaje inwestycji

1. 1. Istota inwestowania i procesów inwestycyjnych

Pojęcie inwestowania znane jest każdemu, kto ma jakiś kontakt z pieniędzmi. Dla jednych jest to zakup samochodu do użytku własnego lub zakup mieszkania, dla innych lokata pieniędzy w banku lub funduszu. Przedsiębiorstwa inwestują w zapasy materiałów, budynki, nowe linie technologiczne lub wszelkiego typu badania. Słyszy się także, że niektóre firmy inwestują w swoich pracowników poprzez różne mniej lub bardziej liczne szkolenia. Dla osób w mniejszym lub większym stopniu związanych z rynkiem kapitałowym inwestowanie to najczęściej zakup akcji, obligacji, innych papierów wartościowych lub też nieruchomości.

Inwestowanie jest pojęciem szeroko definiowanym i opisywanym w literaturze. „Inwestycje” rozumie się w dwóch aspektach. Pierwszy z nich to aspekt finansowy, czyli wydatek pieniężny, który w przyszłości ma przynieść dochód temu, który podejmuje inwestycję, drugi natomiast to aspekt rzeczowy, prezentujący inwestycję jako proces,

w którym następuje przekształcenie środków pieniężnych w inne dobra (chodzi tu głównie

o dobra materialne).

Zaczynając niejako od początku, słowo „inwestycja” pochodzi od łacińskiego „investire”, co oznacza odziewać, ubierać, przykrywać, otaczać. Do lat dziewięćdziesiątych XX wieku w polskiej literaturze ekonomicznej terminologia inwestycji nie ulegała znaczącym zmianom. Głównie była interpretowana jako zorganizowana działalność gospodarcza, której zadaniem jest stworzenie nowych lub powiększenie dotychczasowych obiektów majątku trwałego, bądź ich modernizację, w wyniku których uzyskuje się bardziej efektywne ich wykorzystanie. W latach dziewięćdziesiątych XX wieku wraz z powstaniem i późniejszym rozwojem instytucji finansowych, takich jak: giełda papierów wartościowych, fundusze powiernicze lub towarzystwa ubezpieczeniowe, zakres inwestycji został poszerzony o lokowanie wolnych środków w celu osiągnięcia w przyszłości przyrostu kapitału własnego.

Obecnie inwestycje są rozumiane bardzo szeroko i niejednoznacznie. Występują przy tym co najmniej dwa odmienne stanowiska w tym zakresie. Uważa się, że inwestycje są, w początkowej fazie, strumieniem płatności będących wydatkami z nadzieją uzyskania wpływów przewyższających te wydatki w końcowej fazie, czyli przyszłości albo że jest to każde wykorzystanie kapitału w celu jego powiększenia. Definicję inwestycji w takim kształcie można nazwać funduszowo-dynamiczną, akcentuje ona aspekt rozdysponowania środków, w efekcie czego jest kształtowany majątek o określonej strukturze rodzajowej.

Drugi rodzaj definicji inwestycji podkreśla jej aspekt rzeczowy - zaliczane są do nich zakup dóbr kapitałowych oraz zmiany zapasów, które zostaną wykorzystane w produkcji dóbr i usług.

Wyróżnić można jeszcze inne typy definicji inwestycji jak np. że jest to wyrzeczenie się czegoś w chwili obecnej w zamian za przewidywane przyszłe korzyści, czyli definicja podkreślająca źródło i warunki inwestowania. Jednakże nie jest wcale powiedziane, że inwestycja nie może być finansowana z obcych źródeł.

Natomiast w innym przypadku, podkreślając efekty procesów inwestycyjnych stwierdza się, że inwestycja to przekształcenie środków finansowych w obiekty trwałe lub podjęcie przedsięwzięć służących w przyszłości odzyskaniu kapitału i/lub czerpania dodatkowych korzyści w formie bezpośredniej albo poprzez wpływy ze sprzedaży produktów. Do grupy tej zaliczane są także wydatki na nabywanie papierów wartościowych na giełdzie lub depozytów pieniężnych w bankach.

Własną definicję inwestycji ma także polski ustawodawca który rozumie je jako: „aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia tych korzyści”. Najogólniej biorąc, inwestycja jest to działalność podejmowana w oczekiwaniu wzrostu wartości, której rezultaty są obarczone ryzykiem i będą znane w przyszłości.

Powyższe stwierdzenie pozwala wyróżnić trzy cechy każdej inwestycji:

inwestycja powinna prowadzić do wzrostu wartości,

inwestycja przynosi efekty w przyszłości,

inwestycja jest obarczona ryzykiem - inwestor zamiast korzyści może ponieść stratę.

Jak widać pojęcie inwestowania można analizować wielopłaszczyznowo stąd też trudno o jednoznaczną definicję. Inwestować można zarówno własne nadwyżki finansowe, tak jak inwestorzy indywidualni lokujący w lokaty bankowe, fundusze inwestycyjne itp., jak również można w tym celu angażować środki obce - tak jak to robią rozwijające się przedsiębiorstwa, które np. zaciągają kredyty lub emitują obligacje bądź akcje. Także dla banku udzielony kredyt lub pożyczka to inwestycja.

1. 2. Rodzaje inwestycji

Literatura ekonomiczna rozpatruje pojęcie inwestycji w dwóch lub trzech ujęciach:

inwestycje rzeczowe (materialne, realne, bezpośrednie),

inwestycje finansowe (kapitałowe, monetarne, pośrednie),

inwestycje niematerialne i prawne.

Inwestycje rzeczowe są formą przedsięwzięć gospodarczych, stosowanych głównie przez przedsiębiorstwa, które powiększają niefinansowe składniki majątku trwałego jednostki takich jak np. maszyny, urządzenia, budynki, grunty, środki transportu. Polegają więc one na angażowaniu środków finansowych w powiększenie zasobów rzeczowych składników majątku trwałego jednostki. Głównym celem inwestycji rzeczowych jest zwiększenie wartości majątku oraz, co za tym idzie, przyniesienie inwestorowi odpowiednich dochodów finansowych. Cechy tego typu inwestycji to:

fakt iż przedmiotem inwestycji są obiekty inwestycyjne o niskiej płynności finansowej,

cykl inwestycji charakteryzuje się wydłużonymi fazami: przedinwestycyjną, inwestycyjną i końcową,

istnieje wyższa skala ryzyka inwestycyjnego,

istnieje możliwość jedynie pośredniego odzyskania kapitału poprzez sprzedaż wytworzonych wyrobów i usług.

Istnieje wiele licznych klasyfikacji rzeczowych przedsięwzięć inwestycyjnych zależnych od różnych kryteriów. Jako podstawowy można przyjąć podział według celów jakie ma się osiągnąć. Można w ten sposób wyodrębnić następujące typy inwestycji rzeczowych:

odtworzeniowe - polegające na zastępowaniu starych lub zużytych urządzeń - mniej wydajnych, o wyższych kosztach eksploatacji - nowymi, głównie z zachowaniem dotychczasowej produkcji na niezmienionym poziomie. Są to inwestycje stosunkowo najmniej ryzykowne, których celem jest przede wszystkim zapobieganie wzrostowi kosztów związanych z procesem starzenia się majątku;

modernizacyjne - polegają głównie na zmniejszeniu kosztów wytwarzania wyrobów i przeprowadzane są zazwyczaj łącznie z inwestycjami odtworzeniowymi;

innowacyjne - służące modyfikacji wytwarzanych dotychczas wyrobów;

rozwojowe - obejmujące dwa rodzaje przedsięwzięć:

wynikające z potrzeby zaspokojenia wzrostu popytu na dotychczasowe produkty/usługi poprzez zwiększenie szeroko rozumianego potencjału produkcyjnego w znaczeniu wydajności parku maszynowego, rozwoju sieci handlowej, zróżnicowania kanałów dystrybucji;

służące wdrażaniu do produkcji i wprowadzaniu na rynek nowych wyrobów, które lepiej zaspokajają istniejące potrzeby nabywców lub zaspokajają nieznane dotychczas potrzeby;

strategiczne - umożliwiają rozwój nowych, dotychczas nie stosowanych, rodzajów produkcji i najczęściej powodują zmianę pozycji na rynku, jednakże wymagają dużego zaangażowania kapitału. Wyróżnia się następujące typy tych inwestycji o charakterze:

defensywnym - zmierzające do ochrony przed działaniem konkurencji lub przed niekorzystnymi warunkami narzuconymi przez dostawców;

ofensywnym - mające na celu umacnianie pozycji firmy na rynku poprzez np. tworzenie filii, wchodzenie w sieci kooperacyjne, przejmowanie konkurentów na drodze fuzji;

społeczne (ekologiczne):

typowo społeczne - mające na celu zapewnienie poprawy bezpieczeństwa pracy;

dotyczące interesu publicznego - obejmującego m.in. wydatki związan z ochroną środowiska naturalnego, tworzenia funduszy służących finansowaniu badań naukowych, szeroko rozumianym mecenatem przedsiębiorstw bądź samorządów w dziedzinie kultury, edukacji, sportu.

Do inwestycji rzeczowych można także zaliczyć tzw. inwestycje we własność, czyli pozyskiwanie gotowych obiektów, takich jak np.: nieruchomości, całe przedsiębiorstwa lub ich samodzielne części w drodze rokowań lub przetargu. Takie rozwiązania pozwalają na uniknięcie zamrażania kapitału w często długotrwałej fazie tworzenia. Ta forma inwestycji może być również realizowana poprzez zakup akcji lub udziałów, ale wówczas takie posunięcie możemy zaliczać do grupy inwestycji rzeczowych jedynie wtedy gdy, zamiarem inwestora pełne przejęcie praw własności w celu prowadzenia działalności gospodarczej. Każdy z elementów proponowanego powyżej podziału inwestycji rzeczowych można poddać dalszym dodatkowym podziałom. I tak np. w ramach inwestycji rozwojowych możemy wyróżnić inwestycje:

inwestycje podstawowe,

inwestycje towarzyszące,

inwestycje pośrednie.

Inwestycja podstawowa jest związana bezpośrednio z realizacją głównego, produkcyjnego celu inwestycji. Może to być rozbudowa i modernizacja już istniejących zakładów.

Inwestycje towarzyszące to inwestycje:

polegające na budowie lub rozbudowie wszelkiego typu obiektów zapewniających prawidłowe funkcjonowanie inwestycji podstawowej i wiążących ją z układem zewnętrznych urządzeń sieciowych;

zapewniające odpowiednie zaplecze badawcze, szkoleniowe bądź socjalne dla inwestycji podstawowej.

Przeciwieństwem inwestycji rzeczowych są inwestycje finansowe , nazywane również lokatami finansowymi, które są związane z rynkiem papierów wartościowych (zakup akcji, obligacji), instytucjami finansowymi (lokaty bankowe) i innymi instrumentami kształtują majątek finansowy. Inwestor udostępniając swój kapitał określonej instytucji finansowej ma prawo do czerpania korzyści finansowych w postaci np. oprocentowania, wypłacanej dywidendy. W przypadku lokat bankowych i obligacji skarbowych inwestor ma zagwarantowany zwrot zaangażowanego kapitału w pełnej wysokości wraz z odsetkami. W przypadku udziałów, akcji i funduszy inwestycyjnych inwestor liczy na wzrost wartości zaangażowanego kapitału.

Inwestycje finansowe, traktowane jako lokowanie kapitału, można podzielić na dwa rodzaje:

lokaty o charakterze udziałowym,

lokaty o charakterze wierzytelnościowym.

Istotą lokat udziałowych jest udostępnianie kapitału w zamian za prawo do własności podmiotu emitującego instrument finansowy i wynikającej z niego partycypacji w dochodach. Głównymi formami lokat udziałowych są: akcje, udziały w spółkach nieemisyjnych oraz jednostki uczestnictwa w funduszach powierniczych. Przez lokaty wierzytelnościowe należy rozumieć czasowe udostępnianie podmiotom gospodarczym środków finansowych w zamian za pewne określone w umowie korzyści finansowe. Głównymi formami tych lokat są: obligacje, udzielone pożyczki, bony i depozyty oszczędnościowe.

Inwestycje niematerialne i prawne uzupełniają inwestycje materialne, są przed, w trakcie lub po zrealizowaniu inwestycji materialnych. Obejmują one wydatki na nabycie wartości majątkowych i innych dóbr, służących prowadzeniu badań, rozwojowi i reklamie, a także zaspokajaniu potrzeb społecznych, socjalnych oraz ochronie i poprawie środowiska naturalnego. Zalicza się do nich także wydatki związane ze szkoleniem i podnoszeniem kwalifikacji, poprawą jakości dóbr i usług, wzrostem wydajności pracy oraz poprawą wydajności procesów gospodarczych. Efekty tych inwestycji mają zazwyczaj charakter pośredni wobec podstawowej działalności gospodarczej - są trudno wymierne lub kompletnie niewymierne.

Podsumowując można przytoczyć jeszcze jeden ogólny podział lokowania i skutkowania kapitału:

inwestycje finansowe jako lokata kapitału do odzyskania bez określonego terminu płatności lub z zachowaniem określonego terminu, albo czerpania korzyści przez maksymalny możliwy czas;

inwestycje materialne (realne, rzeczowe) warunkujące pośrednio lub bezpośrednio zdolności wytwórcze, ochronę środowiska, a także zaspokajanie innych potrzeb społecznych,

inne formy lokaty kapitału jak np. nabycie dóbr materialnych (nieruchomości, złota, dzieł sztuki itp.) niematerialnych (obiekty, dzieła kultury i sztuki itp.) lub podjęcie ustalonej działalności społeczno-gospodarczej, sportowej, rozrywkowej itp.,

inwestycje mające znaczenie dla mikro- i makrosfery działalności społeczno-gospodarczej, tj. przedsiębiorstw i samorządów wyróżniające aspekty terenowo-przestrzenne, lokalne i regionalne, tworzenie stanowisk pracy oraz zaspokajające potrzeby w innej formie.

Inwestycje rzeczowe, podobnie jak inne kategorie i pojęcia ekonomiczne, możemy sklasyfikować według przeróżnych kryteriów. Uwagę skupimy na podziale według celu inwestycji jaki zaprezentowała M. Sierpińska i T. Jachna, mianowicie:

Rys. 2 Podział inwestycji

inwestycje odtworzeniowe - to nic innego jak zastąpienie zużytych lub przestarzałych urządzeń nowymi (są to inwestycje charakteryzujące się najmniejszym ryzykiem, mają na celu przede wszystkim zapobieżenie procesowi starzenia się majątku

i utrzymanie potencjału produkcyjnego),inwestycje modernizacyjne - ich głównym celem jest zmniejszenie kosztów wytwarzania wyrobów, zwykle przeprowadzane są łącznie z inwestycjami odtworzeniowymi,

inwestycje innowacyjne - nowocześnienie wytwarzanych dotychczas wyrobów,

inwestycje rozwojowe -prowadzą zarówno do wzrostu potencjału produkcyjnego oraz wdrażania do produkcji nowych wyrobów, w większym stopniu zaspokajających potrzeby nabywców,

inwestycje strategiczne o charakterze:

defensywnym - zmierzają do ochrony przedsiębiorstwa przed działaniem konkurencji i niekorzystnymi warunkami świadczonymi przez dostawców,

ofensywnym - pozwalają umocnić pozycję firmy na rynku (np. otwieranie nowych filii),

defensywno-ofensywnym (np. prace badawcze),

inwestycje dotyczące ustroju społecznego - zmierzają do zapewnienia możliwie najlepszych warunków pracy osobom zatrudnionym w firmie,

inwestycje dotyczące interesu publicznego - związane np. z ochroną środowiska naturalnego.

Przy ocenie projektu inwestycyjnego rzeczą ważną jest określenie kategorii inwestycji, tj. czy mamy do czynienia z inwestycją nową czy może odtworzeniową. Różnice pojawiają się bowiem przy podejmowaniu ryzyka gospodarczego i sposobu pozyskania źródeł finansowania, stąd wprowadzimy dodatkowy podział:

Inwestycje nowe - nowym inwestycjom towarzyszy większe ryzyko, gdyż rozwój nowych produktów jak i ekspansja na nowych rynkach zbytu wiąże się z większymi kosztami pozyskania finansowania jak i znacznie dokładniejszą weryfikacją firmy przez potencjalnych kapitałodawców. Bardzo często nowe inwestycje nie zostają realizowane właśnie z powodu braku finansowania, nie mogąc przekonać banku oraz udziałowców do swoich pomysłów. Kolejnym problemem jest niemożność określenia właściwych przychodów ze sprzedaży

i kosztów działalności operacyjnej z powodu, np. braku odniesienia do danych historycznych w najbardziej ważnym pierwszym okresie działalności. To właśnie w tym okresie pochłaniane są duże ilości kapitału, co może doprowadzić do utraty płynności. Kolejna różniąca uwaga zachodzi przy porównywaniu wielkości, nowa inwestycja zazwyczaj jest większa niż drugi porównywany rodzaj - inwestycje odtworzeniowe. Skala wielkości inwestycji rodzi problemy techniczne i logistyczne, począwszy od konieczności zatrudnienia pracowników, kierowników, na zarządzaniu majątkiem obrotowym kończąc. Analiza nowych inwestycji

i planowanie tego typu działalności pozwala przetrwać firmie okresowe trudności.Inwestycje odtworzeniowe - są naturalną konsekwencją prowadzenia działalności gospodarczej, wraz ze zużywaniem się środków do produkcji niezbędne jest odnowienie parku maszynowego; źródłem finansowania tych inwestycji jest zysk netto oraz amortyzacja. Korzystanie z wewnętrznych źródeł finansowania zapobiega konieczności zadłużenia się

w bankach lub u leasingodawców, co w znaczący sposób obniża ryzyko gospodarcze. Jako że inwestycje odtworzeniowe są traktowane jako inwestycje wewnętrzne przedsiębiorstwa,

w porównaniu z nowymi, są one pozbawione większości niepewności oraz przeprowadzenie analizy efektywności takiej inwestycji staje się o wiele prostsze, chociażby ze względu na znajomość funkcjonowania firmy. Ponadto znana jest struktura kapitału, co pozwala precyzyjniej ustalić koszt kapitału i wykorzystanie odpowiedniej stopy dyskontowej. Projekty odtworzeniowe to przede wszystkim rozwijanie istniejących produktów i rynków a także projekty wymiany aktywów w celu utrzymania działalności lub obniżenia kosztów.

Analizując powyższe rozważania, można stwierdzić, że nowa inwestycja obarczona jest znacznie większym stopniem niepewności. W celu określenia ryzyka związanego

z projektem, dokonania wyceny kosztu kapitału własnego czy oszacowania przepływów pieniężnych firma zmuszona jest do zastosowania znacznie bardziej zaawansowanych technik, często rodzących dodatkowe koszty.

Pojęcie inwestycji jest używane również w aspekcie czynnościowym, dla określenia działalności, tzw. activity, albo nabywanie. Ten aspekt pojęcia inwestycji podkreśla, że inwestycja to działalność, która powinna przenieść dochód. Na działalność tę składa się zbiór czynności wiążących określone środki finansowe w określonym celu. Takie definiowanie inwestycji, w przeciwieństwie do klasycznej definicji, pozwala na zaliczenie do nich inwestycji finansowych.

Zróżnicowane są także formy inwestowania oraz podmioty inwestujące. Inwestowanie można analizować z różnych punktów widzenia, ponieważ inwestować mogą przedsiębiorstwa, poszczególni ludzie, organizacje itd., a zatem inwestowanie można analizować z różnych punktów widzenia. W niniejszej pracy inwestowanie rozpatrywane jest z punktu widzenia jednostki samorządowej. Przedmiotem rozważań są wydatki inwestycyjne, które samorząd ponosi na rozwój gminy i związane z nią podejmowane decyzje inwestycyjne.

Na podstawie przedstawionych rozważań można sformułować definicję inwestycji. Inwestycja jest zaangażowaniem określonej kwoty pieniędzy na pewien okres, aby w przyszłości otrzymać jej zwrot kompensujący inwestorowi czas, w którym pieniądze były zaangażowane, przewidywany współczynnik inflacji oraz ryzyko inwestycji. Inwestor może być osobą prywatną, agendą rządową, funduszem emerytalnym lub korporacją. Analogicznie, definicja inwestycji obejmuje jej wszystkie typy, w tym inwestycje spółek w środki trwałe i inwestycje osób prywatnych w akcje, obligacje, towary lub nieruchomości. Definicja inwestycji obejmuje jej wszystkie typy, w tym inwestycje spółek w środki trwałe i inwestycje osób prywatnych w akcje, obligacje, towary lub nieruchomości.

Szerokie rozumienie terminu „inwestycja” wymaga uszczegółowienia w postaci klasyfikacji inwestycji. Wybrane kryteria klasyfikacji, wraz z krótkim opisem wyszczególnionych na ich podstawie rodzajów inwestycji, zostały przedstawione w tabeli 1.

Tabela 1. Klasyfikacja inwestycji według wybranych kryteriów

Kryterium klasyfikacji |

Rodzaj inwestycji |

Opis inwestycji |

Przeznaczenie i rodzaje uzyskanych efektów

|

produkcyjne

|

zmierzają co stworzenia lub powiększenia środków trwałych niezbędnych do produkcji dóbr lub usług niematerialnych; przynoszą konkretne efekty gospodarcze wyrażające się w odpowiednich miarach rzeczowych |

|

nieprodukcyjne |

zmierzają do stworzenia środków konsumpcji długotrwałej, oraz rozszerzenia usług niematerialnych; przynoszących określone efekty użytkowe |

forma majątku który tworzy inwestycja |

rzeczowe |

tworzą majątek rzeczowy (grunty, budynki, budowle, maszyny, środki obrotowe itd.); można je podzielić na inwestycje rozwojowe, modernizacyjne i zabezpieczające |

|

finansowe |

formują majątek finansowy (udziały, długoterminowe pożyczki, papiery wartościowe) |

|

niematerialne |

stanowią o wielkości i strukturze majątku niematerialnego i prawnego (kształcenie, doskonalenie organizacji, patenty, licencje itp.) |

charakter inwestycji w tworzeniu majątku trwałego |

zakupowe |

wymagają tylko zakupu maszyn i urządzeń oraz ich montażu lub synchronizacji z innymi urządzeniami i instalacjami |

|

budowlane |

wymagają tylko różnych prac budowlano - montażowych i na ogół dłuższego czasu realizacji |

pełnione funkcje |

podstawowe |

wiążą się bezpośrednio z realizacją głównego celu przedsięwzięcia inwestycyjnego |

|

towarzyszące

|

polegają na budowie(ewentualnie rozbudowie) obiektów zapewniających prawidłowe funkcjonowanie inwestycji podstawowej oraz odpowiedniego dla niej zaplecza. |

|

pośrednie |

realizowane są w poszczególnych fazach realizacji inwestycji podstawowej; zapewniają jej prawidłowe zaopatrzenie i zbyt |

źródła finansowania |

własne |

finansowane ze środków własnych inwestora (zysku, odpisów amortyzacyjnych, rezerw i funduszy specjalnych, emisji akcji itp.) |

|

kredytowane |

finansowane ze źródeł zewnętrznych |

|

mieszane |

finansowane zarówno ze środków własnych, jak i źródeł zewnętrznych |

Źródło: A. Zimny, Uwarunkowania efektywności inwestycji gminnych w sferze infrastruktury technicznej, Państwowa Wyższa Szkoła Zawodowa w Koninie, Konin 2008, s. 9-10; H. Walica, Inwestycje, s. 8-10, A.E. Katowice 1996.

Do podstawowych rodzajów inwestycji zaliczamy przede wszystkim inwestycje rzeczowe, finansowe oraz niematerialne.

Inwestycje rzeczowe polegają na angażowaniu środków finansowych w powiększanie zasobów rzeczowych składników majątku trwałego jednostki. Podstawowym celem inwestycji rzeczowych jest wzrost wartości majątku oraz przeniesienie inwestorowi odpowiednich dochodów finansowych. Inwestycje rzeczowe zwiększają zdolność wytwórczą podmiotu gospodarczego, wartość tego podmiotu, zwiększają jego konkurencyjność, prowadzą do wzrostu wielkości produkcji i sprzedaży.

Inwestycje finansowe polegają na lokowaniu kapitału najczęściej w postaci środków pieniężnych, ale też w postaci środków rzeczowych, w innym podmiocie gospodarczym. Owe inwestycje są realizowane głównie poprzez transakcje instrumentami finansowymi. Celem inwestycji finansowych jest osiągnięcie określonego dochodu w postaci odsetek dywidend, przyrost wartości rynkowej kapitału.

Inwestycje niematerialne stanowią o wielkości i strukturze majątku niematerialnego i prawnego przedsiębiorstwa. Obejmują wydatki na nabycie wartości niematerialnych, jak: patenty, licencje, oprogramowanie komputerowe oraz inne dobra służące prowadzeniu badań, rozwojowi i reklamie, poprawie jakości produktów i usług, wzrostowi wydajności pracy oraz poprawie efektywności procesów gospodarczych.

Spośród wymienionych rodzajów inwestycji za najbardziej znaczące dla przedsiębiorstwa, z punktu widzenia kształtowania jego możliwości rozwojowych i przyszłej pozycji na rynku, uznano inwestycje rzeczowe.

2. RYZYKO INWESTOWANIA

Inwestowanie jest procesem odbywającym się w czasie. Decyzje inwestycyjne są podejmowane w pewnym momencie, natomiast ich realizacja następuje po upływie pewnego, z góry ustalonego okresu, często wieloletniego. Decyzje te opierają się na przewidywaniach dotyczących pewnych istotnych czynników, jak i płynących z inwestycji korzyści. Przewidywania zawsze obarczone są niepewnością wystąpienia nieoczekiwanych zjawisk, czy wpływu niekorzystnych czynników.

Niewątpliwie jednymi z najbardziej niepewnych czynników rachunku opłacalności inwestycji są korzyści uzyskiwane z realizowanej inwestycji, najczęściej wyrażone jako dochód z inwestycji. Są one przewidywane w momencie dokonywania inwestycji, kierując się mniej lub bardziej optymistycznymi lub pesymistycznymi przypuszczeniami można jedynie szacować wielkości dochodu, jakie osiągnie się w różnych okolicznościach. Rzeczywiste wartości będą znane dopiero w momencie zrealizowania inwestycji.

W momencie gdy na opłacalność inwestycji ma wpływ wiele różnych okoliczności to podejmowanych decyzjach mówimy, że są podejmowane w warunkach niepewności. Podejmując więc decyzje inwestycyjne ponosi się określone ryzyko, że inwestycja nie przyniesie spodziewanych dochodów. Realizacja każdego przedsięwzięcia obarczona jest mniejszym lub większym ryzykiem. Wynika to ze zmienności otoczenia (makroekonomicznego, branżowego), w którym realizowana jest dana inwestycja, oraz ze złożoności samych przedsięwzięć inwestycyjnych. Niepewność co do przyszłych korzyści jest uzależniona również od horyzontu czasowego, jakiego dotyczą inwestycje. Niebezpieczeństwo osiągnięcia innych wyników niż zamierzone jest tym większe, im dłuższy jest okres czasu. Wszystko to powoduje, że nie mamy pełnej pewności co do wielkości

i okresu wystąpienia przyszłych korzyści, a w rezultacie nie pozwala określić wszystkich czynników mających wpływ na ostateczny poziom opłacalności realizowanego przedsięwzięcia inwestycyjnego.

Główny cel zarządzania ryzykiem w przedsięwzięciach inwestycyjnych polega na wskazaniu jego źródeł i rodzajów ryzyka, a następnie ich pomiar oraz wypracowanie odpowiednich strategii zabezpieczających odkryte rodzaje ryzyka. Powinno ono prowadzić do maksymalizacji efektów zdarzeń pozytywnych oraz minimalizacji konsekwencji zdarzeń negatywnych (niepożądanych).

Jednym z najbardziej spójnych, prostych i funkcjonalnych, a jednocześnie obejmujących najważniejsze aspekty zarządzania ryzykiem w przedsięwzięciach inwestycyjnych jest model przedstawiony przez Ralpha L. Kliema i Irwina S. Ludina, który obejmuje następujące fazy:

identyfikacja ryzyka - określenie spodziewanych rodzajów ryzyka oraz obszarów, w których mogą wystąpić, zarys cech każdego z nich,

pomiar ryzyka - analiza poszczególnych rodzajów ryzyk, ich wzajemne wpływy i szacowanie poziomu ryzyka związanego z realizacją przedsięwzięcia,

określenie sposobów reagowania na ryzyko - przedstawienie możliwości

i sposobów reagowania na spodziewane zagrożenia (strategie zabezpieczające ryzyko),kontrola reakcji na ryzyko - dostosowanie reakcji na ryzyko do zmieniających się warunków w trakcie okresu życia przedsięwzięcia inwestycyjnego.

M. Sierpińska i T. Jachna rozróżniają 3 rodzaje ryzyka projektu. Pierwszym

z nich jest ryzyko wyłączne, które rozumie się jako ryzyko projektu w izolacji, tj. bez uwzględnienia tego, jaki ma wpływ na portfel aktywów firmy. Jest ono związane

z niepewnością, jaka towarzyszy podczas prognozy przepływów pieniężnych netto projektu. Kolejnym rodzajem ryzyka jest ryzyko własne firmy, które uwzględnia cały portfel projektów przedsiębiorstwa. Ten rodzaj ryzyka odzwierciedla jaki wpływ ma projekt na zmienne przepływy środków pieniężnych w firmie. Trzecim wyróżnionym rodzajem ryzyka jest ryzyko rynkowe. Uwzględnia ono fakt, iż właściciele sami lokują swoje portfele na rynku kapitałowym i ilustruje ono jaki ma wpływ projekt na sytuację akcjonariuszy

w przedsiębiorstwie, którzy mają możliwość ograniczenia ponoszonego ryzyka przez właściwe konstruowanie portfela posiadanych przez siebie akcji.

Dalsze rozważania zostaną uproszczone jedynie do przedstawienia ryzyka wyłącznego (przedsięwzięcia inwestycyjnego). Zważywszy na jego charakter wyróżniamy:

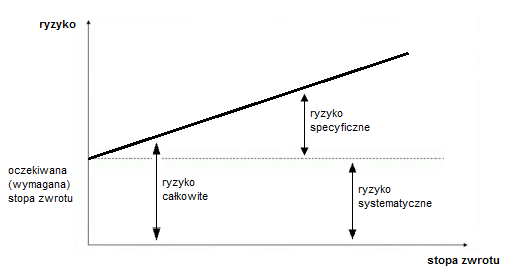

ryzyko systematyczne - rynkowe, niedywersyfikowalne - wywołane przez ogólne warunki gospodarowania, tj. rynkowe, polityczne, społeczne, prawne; wpływa ono na wszystkie przedsięwzięcia inwestycyjne realizowane w tych warunkach,

ryzyko specyficzne - nierynkowe, dywersyfikowalne - wpływa na konkretne przedsięwzięcia, łącznie z ich wariantami; ryzyko specyficzne każdego przedsięwzięcia jest odmienne, zależne od jego indywidualnych cech.

Ryzyko systematyczne i specyficznie łącznie nazywane są ryzykiem całkowitym przedsięwzięcia inwestycyjnego. Ich wzajemne relacje przedstawiają się następująco:

Rys. 5 Ryzyko całkowite przedsięwzięcia inwestycyjnego

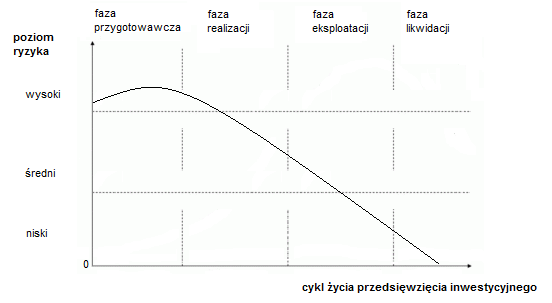

Warto zwrócić uwagę jeszcze na jedno zagadnienie, mianowicie na poziom ryzyka

w poszczególnych fazach cyklu życia przedsięwzięcia inwestycyjnego. Otóż poziom ryzyka jest zależy od fazy, w której aktualnie znajduje się realizowane przedsięwzięcie inwestycyjne i z reguły zmniejsza się wraz z przechodzeniem do kolejnych faz. Zmienia się bowiem zakres posiadanych informacji i wiedzy. Zatem najwyższy poziom ryzyka towarzyszy fazie przygotowawczej (nazywanej też przedinwestycyjną) w związku z najniższym poziomem posiadanej informacji, najniższy natomiast w fazie likwidacji - posiadana informacja dotycząca kształtowania się poziomu efektywności jest już właściwie znana.

Rys. 6 Ryzyko w poszczególnych fazach cyklu życia przedsięwzięcia inwestycyjnego

Również rodzaj realizowanego przedsięwzięcia inwestycyjnego niesie za sobą zróżnicowany poziom ryzyka. Niektóre z nich są bowiem z natury obarczone większym ryzykiem, za przedsięwzięcia obciążone szczególnym ryzykiem można uznać:

wymagające zaangażowania bardzo wysokich nakładów inwestycyjnych,

te, w których jest stosowana nowa, niesprawdzona technologia,

wymagające szczególnych rozwiązań prawnych, w tym zwłaszcza umów handlowych,

te, których powodzenie w dużym stopniu zależy od środowiska politycznego

i ogólnoekonomicznego,te, w których problem związany z ochroną środowiska naturalnego i poziomem bezpieczeństwa może zadecydować o niepowodzeniu inwestycji.

PRZEDSIĘWZIĘCIA INWESTYCYJNE PRZEDSIĘBIORSTWA

Pojęcie przedsięwzięcia inwestycyjnego

W literaturze często stosuje się zamienne określenia inwestycji rzeczowych, takie jak projekt inwestycyjny czy przedsięwzięcie inwestycyjne, które nie wyjaśnione mogą czytelnika wprowadzić w zakłopotanie. By uniknąć tego wprowadzimy definicje obu tych terminów, które często występują jako synonimy inwestycji rzeczowych.

W. Rogowski oba pojęcia definiuje w ten sposób:

„Projekt inwestycyjny to opracowanie, które jest podstawą realizacji przedsięwzięcia inwestycyjnego.

Przedsięwzięcie inwestycyjne to kompleksowo ujęty materialny zakres inwestycji rzeczowej, przewidziany do zrealizowania w określonym miejscu i czasie”.

Rodzaje przedsięwzięć inwestycyjnych

Podejmowane przez przedsiębiorstwa przedsięwzięcia sklasyfikować można biorąc pod uwagę wiele różnych kryteriów. Jako podstawowy wydaje się być podział według celu, który mają zrealizować. K Marcinek wyodrębnia podział na 4 grupy:

Przedsięwzięcia mające zastąpić dotychczas istniejące obiekty; ich celem najczęściej jest obniżenie kosztów produkcji.

Przedsięwzięcia podejmowane w celu wzrostu zdolności produkcyjnych przedsiębiorstwa, wnikają one z konieczności zaspokojenia wzrostu popytu na produkty czy usługi. Decyzje w tym przypadku są znacznie trudniejsze niż przy wymianie obiektów, gdyż wymagają one znajomości, analizy i prognozy popytu,

a także strategii konkurencji.Przedsięwzięcia strategiczne, mające na celu umożliwienie rozwoju nowych rodzajów produkcji, technologii czy linii produkcyjnych, często prowadzące do zmiany pozycji przedsiębiorstwa na rynku. Niezbędnym elementem są tutaj prace badawczo-rozwojowe, ocena tego typu przedsięwzięć jest bardzo trudna, gdyż niełatwo jest prognozować popyt na całkowicie nowe produkty, pojawiające się na rynku dopiero po pewnym czasie.

Przedsięwzięcia, których celem jest poprawa bezpieczeństwa pracy, wpływu na ekologię czy też dostosowanie do nowych przepisów, nie wynikają

z przesłanek bezpośrednio finansowych.

Podział ten nie wypełnia wszystkich kryteriów porównawczych. Możliwe są jeszcze podziały pod względem wielkości, według stopnia ryzyka czy stopnia konieczności.

Proces budżetowania przedsięwzięć inwestycyjnych

Według T. Jajugi i T. Słońskiego jest to szereg działań mających na celu wybór przedsięwzięć inwestycyjnych, które zapewnią w danych warunkach maksymalny przyrost wartości firmy. Spotykamy się również z szerszym rozumieniem pojęcia budżetowania kapitałowego. H. Bierman i S. Smidt przedstawiają je jako „wieloaspektowe działanie, obejmujące poszukiwanie nowych propozycji inwestycyjnych, badanie i analizowanie konsekwencji (skutków) proponowanych przedsięwzięć (badanie to obejmuje badanie techniczne, marketingowe i finansowe) oraz wybór najbardziej efektywnego przedsięwzięcia. Celem procesu budżetowania kapitałowego jest podjęcie decyzji o przyjęciu lub odrzuceniu przedsięwzięcia inwestycyjnego w momencie, gdy analizowane jest przedsięwzięcie niezależne lub gdy dokonuje się wyboru przedsięwzięcia najefektywniejszego w wypadku przedsięwzięć wzajemnie się wykluczających”.

Ze względu na brak ujednoliconych zgodności co do ujmowania i określania pojęcia budżetowania kapitałowego, fakt ten może w praktyce znacząco utrudnić właściwą ocenę efektywności przedsięwzięć inwestycyjnych (tym bardziej, że proces ten obejmuje również podjęcie decyzji o metodach finansowania inwestycji i nie ogranicza się jedynie do prezentowania technik oceny efektywności). Preliminowanie kapitałowe należy zatem traktować jako zespół działań obejmujących takie etapy jak przygotowanie, gromadzenie

i przetworzenie wszystkich informacji dotyczących rozważanego przedsięwzięcia. Takie ujęcie ma na celu umożliwienie oceny jego efektywności i podjęcie decyzji co do alokacji zasobów na jego realizacje.

W literaturze przedmiotu nie występuje jeden ogólnie stosowany schemat procesu budżetowania przedsięwzięć inwestycyjnych. Rodzi to negatywne konsekwencje, zwłaszcza w momencie przeprowadzania oceny ich efektywności, gdyż prowadzi to do pomijania ważnych czynności nieobjętych danym schematem. We wszystkich jednak schematach można wyróżnić następujące elementy wspólne, na podstawie pracy W. Rogowskiego przyjęto, że są to:

sformułowanie długofalowej strategii inwestycyjnej,

poszukiwanie i identyfikacja możliwości inwestycyjnych,

ocena efektywności przedsięwzięć inwestycyjnych,

podjęcie decyzji inwestycyjnej,

kontrola efektów przedsięwzięcia inwestycyjnego.

Podkreślić należy, iż wybrany schemat bezwzględnie musi odpowiadać profilowi działania danej firmy, zakresowi prowadzonych przez nią przedsięwzięć inwestycyjnych lecz przede wszystkim musi być konsekwentnie stosowany w praktyce.

Ad.1 Przedsięwzięcie inwestycyjne podejmowane przez przedsiębiorstwo przede wszystkim powinno być zgodne z przyjętą strategią firmy i służyć jej rozwojowi.

W codziennej praktyce gospodarczej ten warunek często nie jest przestrzegany, co

w niektórych przypadkach prowadzi do wdrażania przez firmę przedsięwzięć inwestycyjnych sprzecznych ze strategią inwestycyjną firmy.

Ad.2 Literatura dość często nie poświęca mu zbyt wiele uwagi mimo, że etap ten jest punktem wyjścia procesu planistycznego. Jednak etap ten w znaczący sposób wpływa na poprawność procesu budżetowania, gdyż z reguły firma ma wiele możliwości lokowania wolnych środków pieniężnych. Poszukiwanie alternatywnych rozwiązań w tym zakresie może pomóc zapewnić firmie osiągnąć swój strategiczny cel działania.

Najczęściej szczegółowych danych dotyczących możliwości inwestycyjnych dostarczają firmie poszczególne działy: pion techniczny pracuje nad opisem strony produkcyjno-technologicznej wraz z charakterystyką ryzyka technicznego, pracownicy pionu finansowego zajmują się szacowaniem wysokości nakładów inwestycyjnych, natomiast zadaniami personelu marketingowego najczęściej jest badanie rynku, określenie wielkości efektywnego popytu, poziomu sprzedaży, ceny czy określenie ryzyka marketingowego. Dane uzyskane

w ten sposób umożliwiają oszacowanie przewidywanych korzyści i nakładów każdego

z analizowanych przedsięwzięć. Etap ten powinna zakończyć klasyfikacja przedsięwzięcia inwestycyjnego do określonej grupy (np. modernizacyjne, rozwojowe, typowe lub nietypowe) zgodnie z przyjętymi kryteriami. Klasyfikacja ta bowiem jest wykorzystywana w kolejnych etapach budżetowania.

Ad. 3, 4 Kolejnymi etapami są ocena efektywności przedsięwzięć inwestycyjnych,

i kolejno podjęcie decyzji inwestycyjnej. Zazwyczaj oba te etapy występują łącznie i są nazwane rachunkiem efektywności przedsięwzięć inwestycyjnych. Wielu autorów podkreśla, że właśnie ten etap ma największe znaczenie dla jakości i poprawności całego procesu budżetowania.

Ocena efektywności i samo podjęcie decyzji nie kończą jeszcze procesu budżetowania. Kolejnym i zarazem ostatnim etapem jest monitorowanie, kontrola realizacji inwestycji i rezultatów podjętych decyzji.

Ad. 5 Literatura przedmiotu zaleca aby etap kontroli efektów decyzji inwestycyjnych obejmował:

bieżącą kontrolę (monitoring) podstawowych danych ekonomicznych, takich jak np. całkowite nakłady inwestycyjne czy korzyści,

audyt porealizacyjny (postaudyt).

Proces monitorowania spełnia bardzo ważną rolę, gdyż pozwala wcześniej zidentyfikować niekorzystne zjawiska, które mogą wystąpić w czasie realizacji bądź eksploatacji przedsięwzięcia inwestycyjnego. Przez to umożliwia podjęcie stosownych działań w celu ich eliminacji. Według W. Rogowskiego, „najczęstszymi niekorzystnymi zjawiskami są:

opóźnienie w realizacji przedsięwzięcia,

przekroczenie planowanej wartości nakładów inwestycyjnych,

niższa od planowanej wartość zrealizowanych przychodów ze sprzedaży,

wyższy od planowanych poziom kosztów.”

Postaudyt jest przeprowadzany po zrealizowaniu przedsięwzięcia inwestycyjnego, ocenia on rzeczywistą realizację założeń technicznych (tj. wielkość nakładów inwestycyjnych czy czas realizacji), marketingowych (cena i wielkość sprzedaży) czy finansowych (wartość osiągniętych korzyści). Kontrola ta co prawda nie wpływa na przedsięwzięcie, gdyż jest przeprowadzona po zakończeniu, stanowi jednak ważną informację, którą przedsiębiorstwo może wykorzystać w dalszych procesach inwestycyjnych. Proces postaudytu jest obarczony dodatkowymi kosztami, stąd wiele firm decyduje się na ten rodzaj kontroli w przypadku przedsięwzięć wymagających zaangażowania znaczących nakładów, jak i obarczonych wysokim ryzykiem.

Jak podaje W. Rogowski, w celu poprawnego przeprowadzenia procesu budżetowania kapitałowego, niezbędne jest:

poznanie motywów podejmowania decyzji dotyczącej realizacji danego przedsięwzięcia inwestycyjnego oraz skonfrontowanie ich ze strategią firmy,

wypracowanie odpowiednich metodologii oceny efektywności przedsięwzięć inwestycyjnych,

prowadzenie stałego monitoringu w czasie realizacji projektów oraz dokonywanie kontroli postaudytowej po ich zakończeniu.

3.3 Źródła finansowania inwestycji

Finansowanie inwestycji to bardzo obszerna i złożona problematyka. Niejednokrotnie prawidłowy wybór źródła finansowania decyduje o powodzeniu całego przedsięwzięcia.

Liczba potencjalnych źródeł finansowania projektów inwestycyjnych jest stosunkowo duża. Źródła te różnią się pod wieloma względami, dlatego pozyskanie najbardziej uzasadnionych i stworzenie jak najlepszej ich konfiguracji jest fundamentalnym zadaniem podmiotu podejmującego projekt. Właściwe finansowanie daje szansę nie tylko osiągnięcia wyższego poziomu finansowania efektywności projektu, ale może zdecydować o jego finansowym powodzeniu.

Finansowanie ściśle wiąże się z inwestowaniem. Finansowanie to gromadzenie pozyskanego kapitału (środków pieniężnych ), zaś inwestowanie to jego efektywne wydatkowanie. Środki pieniężne potrzebne do realizowania inwestycji, zwane „kapitałem finansowym”, mogą pochodzić z różnych źródeł. Finansowanie polega zatem na właściwym doborze źródeł finansowania i zbudowania portfela kapitału, czyli określeniu udziału tych źródeł w finansowaniu inwestycji. Portfelem kapitału określane są zasoby naturalne, rzeczowe, ludzkie, niematerialne oraz finansowe. Kapitał przyjmujący owe zasoby jest gromadzony w celu ich finansowania. Wyróżnia się kapitał inwestycyjny oraz obrotowy. Chęć pozyskiwania zasobów rzeczowych, ludzkich, naturalnych, finansowych i niematerialnych wraz z planem niezbędnych działań organizacyjno-technicznych, prawnych, społecznych i zarządczych w fazie przed inwestycyjnej i inwestycyjnej określa zapotrzebowanie na tzw. kapitał inwestycyjny, natomiast układ zasobów i zakres działań w fazie eksploatacji określają zapotrzebowanie na tzw. kapitał obrotowy.

Finansowanie można rozpatrywać z różnych punktów widzenia, dlatego wyróżnia się różne układy klasyfikacyjne. Mają one charakter porządkujący i ułatwiają analizę źródeł finansowania inwestycji. Każdy układ można odnieść do finansowania dominującego i uzupełniającego, bowiem poszczególne kryteria klasyfikacyjne przenikają się nawzajem i uzupełniają się. Wyróżnia się m.in. układy klasyfikacyjne skoncentrowane wokół:

własności środków finansowych

pochodzenia środków finansowych

okresu, na jaki udostępniane są środki finansowe.

Finansowanie projektów inwestycyjnych w sektorze publicznym nie jest jednorodne. Inne są bowiem źródła finansowania dużych projektów infrastrukturalnych o ponadlokalnym czy nawet ponadnarodowym znaczeniu, a inne mniejszych projektów realizowanych przez samorządy terytorialne. Duże projekty infrastrukturalne tradycyjnie były podejmowane przez państwo, jednak w ostatnich 20 latach w finansowaniu dużych projektów infrastrukturalnych wystąpił wzrost udziału kapitału prywatnego.

Drugą grupą projektów sektora publicznego stanowią inwestycyjne projekty samorządów terytorialnych, a w szczególności gmin. Projekty te, charakteryzujące się na ogół mniejszą wielkością i mniejszych zasięgiem oddziaływania, służą głównie zaspokojeniu potrzeb lokalnej społeczności. Źródłami ich finansowania są :

dochody gmin,

fundusze obce.

Inwestycja może nosić nazwę projektu bądź przedsięwzięcia inwestycyjnego, wspomniane pojęcia uzależnione są od stopnia skomplikowania, tym samym nie są kategoriami tożsamymi. T. Gostkowska-Drzewicka mówi, iż „przedsięwzięcie inwestycyjne jest kompleksowym zamierzeniem rozwojowym przedsiębiorstwa, skonkretyzowanym co do celu, zakresu rzeczowego, czasu i miejsca realizacji oraz przewidywanego okresu użytkowania”. Projekt będący pojęciem węższym od przedsięwzięcia przedstawiany jest jako „unikalne przedsięwzięcie mające początek i zakończenie, podejmowane przez ludzi w celu osiągnięcia ustalonych celów, w ramach określonych ograniczeń dotyczących czasu, zasobów i jakości”. W tabeli 3 zastawiono podstawowe różnice pomiędzy przytoczonymi pojęciami.

Przedsięwzięcie |

Projekt |

Istniejące systemy |

Jednorazowa konfiguracja zasobów |

Powtarzalność |

Wyjątkowość i indywidualność |

Wydajność i stabilizacja |

Efektywność i elastyczność |

Oparcie w standardowych procedurach |

Spójność i ukierunkowanie |

Zarządzanie liniowe |

Dążenie do ukończenia projektu |

Skoncentrowanie na „zachowawczości” |

Skoncentrowanie na „zmianie” |

Źródło: M. T. Wilczek, Podstawy zarządzania projektem inwestycyjnym, Wydawnictwo Akademii Ekonomicznej w Katowicach, Katowice 2002, s. 11-12.

Aby poprawnie stosować terminologię „projekt”, w znaczeniu ogólnym, muszą zostać spełnione pewne założenia, które stając się charakterystycznymi cechami wymieniane są jako atrybuty:

unikatowość, przedsięwzięcie odznacza się niepowtarzalnym charakterem;

celowość, każdy projekt musi odznaczać się jej wyznaczeniem, prowadząc tym samym do jego zrealizowania tzn. wprowadzenia innowacji, zmian;

jednokrotnością, dane przedsięwzięcie realizowane jest po raz pierwszy;

odrębność, ta cecha wpływa na odróżnienie projektu (poprzez odrębność zadaniową) od powtarzalnych przedsięwzięć;

ograniczoność, każda realizacja projektu odbywa się według harmonogramu, jego ostateczne zakończenie jest ograniczone czasowo;

odrębność strukturalna, podkreśla unikatowość poprzez wydzielenie odrębnej (w stosunku do rutynowej) struktury umożliwiającej sprawną realizację;

ryzyko i niepewność - z racji na możliwość niepowodzenia jest cechą charakteryzującą każdorazowe rozpoczęcie projektu, wynika z faktu, niepewności co do czynników mogących pojawić się w trakcie realizacji projektu.

Jednakże niezależnie od określenia „projekt” czy „przedsięwzięcie inwestycyjne” mamy do czynienia ze środkami pieniężnymi, które postawione w stan dyspozycji winny zostać wykorzystywane w celu osiągnięcia spodziewanych korzyści. W niniejszej pracy wspomniane pojęcia będą stosowane zamiennie.

Każdy z projektów, poprzez swoją unikalność różni się ze względu na wyznaczone cele oraz charakter wizji. Poprzez rozróżnienie takowych cech wyróżniamy obok projektu komercyjnego (biznesowego) projekt publiczny. Ze swojej istoty jest ukierunkowany na działania związane ze społecznością lokalną, w szczególności sfery życia, które są z nią związane tj. sferą ekonomiczną (gospodarczą), społeczną, środowiskową, infrastrukturalną. Projekty publiczne są realizowane przez samorząd terytorialny (jednostkę, podmiot sektora publicznego) będący z reguły stroną inicjującą. Powodem takiej sytuacji jest fakt, iż z mocy prawa samorząd lokalny jest organizacją dysponującą odpowiednimi środkami pieniężnymi bądź możliwością ich pozyskania - poprzez wpływy podatkowe lub pozyskanie środków zewnętrznych. Definicja projektu publicznego jest bardzo zbliżona do ogólnego pojęcia projektu, różnica wynika z celów i wizji o charakterze publicznym - skierowanym na realizację zamierzeń pozakomercyjnych. Wymienione sfery celów projektów publicznych zaliczają się do bardziej złożonych, szerszych w stosunku do projektów realizowanych w sferze „biznesu”, obszarów działalności.

Realizacja konkretnych projektów wiąże się z mnogością etapów, zadań oraz niejednokrotnie liczbą kilku obiektów inwestycyjnych, co skutkuje coraz nowszymi opracowaniami w dziedzinie zarządzania projektami. W sposób tradycyjny postrzegany jako skierowanie na osiągnięcie celu poprzez planowanie, późniejsze tworzenie harmonogramu, a następnie kontrolowanie w czasie realizacji konkretnego projektu. Wykorzystanie zasobów ludzkich - wiedzy, umiejętności oraz różnorakich technik działania wspomaga realizację zakładanych dążeń. Menadżer, osoba odpowiedzialna za projekt, winna w procesie jak najefektywniejszego zarządzania (koordynowania) zwrócić szczególną uwagę na trzy podstawowe ograniczenia: czas, zakres oraz koszty projektu. Są one wyznacznikami (miernikami) projektu oraz warunkują zakres prac wzajemnymi współzależnościami. Odzwierciedleniem graficznym wymienionych celów jest trójkąt celów projektu, będąc jedną z dostępnych metod jaka służy kierownikom w celu ułatwienia zarządzania.

Z uzupełnieniem tematyki/zagadnienia zarządzania projektami, związani są interesariusze projektu. Podmioty te jako uczestnicy wspomagają realizację projektu, na ich zróżnicowanie wpływa wiele czynników, jednakże również oni sami są czynnikami warunkującymi sprawne zakończenie realizacji. Głównym kryterium wyznaczającym liczbę uczestników jest przede wszystkim złożoność projektowa, do podstawowych uczestników projektu zaliczamy:

„inicjator projektu - jednostka, organizacja kreująca pomysł, idee projektu;

wykonawca projektu - jednostka, organizacja, której zasoby ludzkie są zaangażowane w realizację projektu;

kierownika projektu - osoba odpowiedzialna za zarządzanie projektem;

zespół projektowy - grupa osób wywodzących się z jednej bądź kilku organizacji, które są bezpośrednio zaangażowane w realizację prac projektowych;

odbiorcę projektu - jednostka, organizacja, grupa społeczna, która będzie korzystała z produktów, usług oraz efektów projektu;

sponsora - jednostka, organizacja, która zapewnia zasoby finansowe na potrzeby realizacji projektu.”

Skład uczestników projektu, jak wspomniano może się diametralnie zmieniać w zależności od m.in. przedmiotu projektu. Oprócz wymienionych, podstawowych uczestników możemy w trakcie realizacji projektu zauważyć m.in.: instytucje regulujące, jednostki przygotowujące dokumentację techniczną, szeroki zakres wykonawców robót montażowo-budowlanych, dostawców, doradców (np.: w zakresie prawnym, finansowym, technicznym) oraz pozostałych interesariuszy projektu.

Ponadto dziedzina zarządzania projektami wyróżnia, oprócz uczestników przedsięwzięcia, charakterystyczną sobie strukturę organizacyjną. Definiowaną jako: „system komórek organizacyjnych o określonych więziach, sprzężeniach służących realizacji wyznaczonych zadań oraz naczelnego celu.”

Nadmieniona struktura organizacyjna rozpatrywana we współczesnym ujęciu łączy w sobie wiele cech danej organizacji. W niektórych przypadkach jednostka (dotyczy głównie sektora prywatnego) tworzy specjalną komórkę projektową, działającą poza ogólną strukturą. Zespół pracowników, składających się na wspomnianą komórkę, zajmuje się wyłącznie działaniami związanymi z przedsięwzięciem. Jest na ogół stworzona z ludzi o różnorodnym wykształceniu, doświadczeniu tak by możliwe było zastosowanie efektu synergicznego podczas prowadzonej współpracy.

Natomiast podczas tworzenia struktury organizacyjnej dużego, samodzielnego projektu inwestycyjnego konieczność zarządzania złożonymi elementami skutkuje wyróżnieniem różnych typów struktur, ich odmian ze względu na:

powiązania międzykomórkowe: struktury liniowe, funkcjonalne, sztabowe, mieszane (przykładem jest struktura sztabowo-liniowa);

poziomów kierowania: struktury płaskie bądź smukłe;

stopień samodzielności posiadanych uprawnień w zakresie realizowanych zadań: struktury organiczne, zadaniowe (macierzowe).

Analizując wymienione typy struktur zauważamy, iż posiadają one charakterystyczne cechy, które w zależności od rodzaju projektu stają się indywidualnymi cechami projektu. Spośród wymienionych można wyróżnić dwie zasadnicze matryce:

funkcjonalną - dotyczy projektów skoncentrowanych na jednym dziale (pozwala na ich realizację) oraz

projektową, która wpływa na projekty (ich realizację) o szerszym wymiarze, obejmując swym zakresem większą liczbę działów.

Reasumując zarządzanie projektem publicznym posiadającym tak dużą liczbę interesariuszy oraz rozbudowaną strukturę łączy się w zasadniczy sposób z osobami odpowiedzialnymi - menedżerami oraz ich poszczególnymi decyzjami uzależnionymi od etapu w jakim znajduje się projekt. Poszczególne etapy (fazy) realizacji projektu zostały przybliżone w następny rozdziale.

Proces i cykl realizacji inwestycji

Kierownik projektu odpowiadając za uczestników, będących jednym z ważnym czynników realizacji przedsięwzięcia, nie może zapomnieć o ciągłym procesie fizycznej realizacji projektu. Będąc zobligowanym do jego zakończenia w terminie, musi przede wszystkim zwracać uwagę na etap w jakim znajduje się jego aktualna realizacja. Unikatowość każdego z projektów wymusza ich podział na etapy oraz fazy, dając możliwość ulepszenia procesu zarządzania bądź kontroli podczas realizacji. Jak już wspomniano projekty nie są poczynaniem schematycznym, wymagają nowatorskich podejść. Jedno z klasycznych podejść jakie można spotkać w literaturze - koncepcja/klasyfikacja UNIDO zakłada podział na trzy podstawowe, wzajemnie ze sobą powiązane fazy: przedinwestycyjną, inwestycyjną zwaną fazą realizacji oraz eksploatacyjną.

Cykl życia projektu (project life cycle) definiowany jako działania związane z rozwojem przedsięwzięcia poczynając od pomysłu, przygotowania aż do realizacji połączonej z eksploatacją przedmiotu inwestycji (zasobów). Jest koncepcją uniwersalną, bez względu na produkt w mniejszym bądź większym stopniu, może znaleźć zastosowanie dla każdego z przedsięwzięć.

Przedstawione w tabeli 4 fazy cyklu życia projektu, dotyczą pełnego rozwoju danego przedsięwzięcia, poczynając od wstępnego pomysłu aż do eksploatacji. W każdej z faz możemy wyróżnić adekwatne, powiązane ze sobą etapy wyrażające konkretne działania, takie jak: realizacja studiów przedwykonalności, pomocniczych, opracowanie studium wykonalności, projektowanie techniczne, budowa, szkolenia, itp., itd. W zależności od stopnia skomplikowania oraz specyfiki cykl życia projektu ulega zmianom, obejmując jego poszczególne fazy. Korelacje pomiędzy fazami, powiązania między nimi są stosunkowo duże, ponieważ pozytywny wynik działania poprzedzającego rzutuje na realizację, warunkuje rozpoczęcie etapu następującego (w wyjątkowych działaniach dopuszczalne jest, aby były realizowane równocześnie).

Tabela 4. Cykl życia projektu z uwzględnieniem faz i etapów realizacji

CYKL ŻYCIA PROJEKTU INWESTYCYJNEGO |

Faza I |

Inicjowanie projektu |

CYKL ŻYCIA PROJEKTU INWESTYCYJNEGO |

|

|

Identyfikacja; studium możliwości |

|

|

|

Wybór wstępny; studium przedwykonalności |

|

|

|

Studia pomocnicze |

|

|

|

Opracowanie studium wykonalności |

|

|

|

Ocena; raport oceniający |

|

|

Faza II |

|

|

|

|

Negocjacje, podpisywanie umów |

|

|

|

Projektowanie techniczne |

|

|

|

Budowa |

|

|

|

Marketing przedprodukcyjny |

|

|

|

Szkolenie |

|

|

|

Odbiór i rozruch |

|

|

Faza III |

|

|

|

|

Odtworzenie, rekonstrukcja |

|

|

|

Rozbudowa, innowacje |

|

|

|

Identyfikacja; studium wykonalności |

|

Źródło: W. Behrens, P. M. Hawranek, Poradnik przygotowania przemysłowych studiów feasibility, United Nations Industrial Development Organization, Warszawa 1993, s. 10.

Faza przedinwestycyjna, pierwsza z faz cyklu życia projektu, w jej skład wchodzą następujące etapy:

inicjowanie projektu;

identyfikacja możliwości inwestycyjnych (studium możliwości);

studium przedwykonalności (pre-feasibilty) obejmując analizę dostępnych wariantów, wstępny wybór, formułowanie projektu;

studia pomocnicze i uzupełniające;

studium feasibility - opracowanie, ostateczna wersja projektu;

raport oceniający - w jego skład wchodzi ocena projektu oraz podjęcie decyzji inwestycyjnej.

W ujęciu ogólnym od skutecznego oraz efektywnego przeprowadzenia szeregu studiów fazy zależy powodzenie całego projektu. Faza przedinwestycyjna rozpoczyna się od inicjowania, definiowania projektu tj.: realizacji działań mających na celu zgłaszanie (propozycja idei pochodzi zarówno z wnętrza organizacji/jednostki, jak również z otoczenia), poszukiwanie różnorakich nowych pomysłów, proponowanie nieznanych rozwiązań starając się zainicjować projekt, który następnie podlega ocenie pod względem przydatności. Ocena dokonywana jest, biorąc pod uwagę konieczność zastosowania konkretnie rozpatrywanego rozwiązania, celowość, a także ewentualne negatywne konsekwencje. Trzeba pamiętać, iż samo formułowanie, a następnie przedstawienie projektu nie niesie za sobą jego natychmiastowej realizacji, dopiero pozytywna ocena przy wykorzystaniu studiów możliwości jest punktem wyjścia do dalszych działań. Studia ogólne konkretnych przedsięwzięć stają się źródłem informacji dla potencjalnych inwestorów, cechują się charakterem ogólnym, pomijając analizy szczegółowe opierając się na ogólnych danych. Wartości kosztów przedstawianych w analizach wstępnych nie są zaczerpnięte od dostawców, biorą swoje źródło z dostępnych danych (na podstawie porównań z już istniejącymi obiektami). Przeprowadzone studia dzielona są na następujące rodzaje: regionalne, branżowe oraz trzecie poświęcone zasobom naturalnym. Po wykonaniu analiz ogólnych przechodzi się do analizy studium szczegółowego do studium możliwości. W praktycznym zastosowaniu stosuje się je częściej, pomijając studium ogólne. Ich główną cechą jest niski koszt, wykonanie tego rodzaju studiów ma być dokładniejsze od ogólnych, jednakże koszty powinny zostać na zbliżonym poziomie. Ich fundamentalnym celem jest poruszenie/zainteresowanie potencjalnych inwestorów, zawierając podstawowe dane mają nakreślać przyszłe kierunki działań związanych z inwestycją np.: wyliczenie produktów, kluczowe założenia obranej polityki, identyfikacje proponowanego regionu inwestycyjnego oraz aktualną sytuację w branży.

Wstępne studia przedinwestycyjne (pre-feasibility) formułowane w literaturze jako pośrednie stadium fazy przedinwestycyjnej pomiędzy ogólnym studium możliwości a ostateczną analizą feasibility. Jest etapem o pięciu zasadniczych celach, razem ze studiami pomocniczymi, realizowanymi równolegle, uszczegóławiają dane z poprzednich studiów.

Studium feasibility (projekt realizacji, studium wykonalności) to zasadnicza część fazy przedinwestycyjnej, na podstawie tego studium podejmowana jest ostateczna decyzja inwestycyjna. Przeprowadzenie tej analizy ma na celu przygotowanie zbioru dokumentacji/opracowań ekonomicznej, technicznej, organizacyjnej (wraz z ewentualnymi studiami pomocniczymi) w sposób szczegółowy, nie pomijając w swoim zakresie żadnego z istotnych/zasadniczych elementów. Problematyka studium feasibility danego przedsięwzięcia jest ściśle związana z jego finansowaniem. Zalecane jest by już wstępne analizy określały główne źródła finansowania. Informacje tego typu są wyznacznikiem opracowywania ostatecznego studium - jego wykonanie nie ma znaczenia, jeżeli przynajmniej wstępny budżet nie jest określony, gdyż w praktyce zauważono jego bezpośredni wpływ na zakładany poziom kosztów. Po zakończeniu etapu studium feasibility opracowuje się sformalizowaną ocenę projektu w formie raportu oceniającego będącego analizą obejmującą nie tylko zasadniczy projekt, ale również jego najbliższą gospodarkę (w ujęciu całościowym). Obejmując swym zakresem m.in. powiązane gałęzie przemysłu, aktualne ustawodawstwo, dostępne zasoby naturalne, atuty projektu związane z jego lokalizacją, a także wiele innych czynników, staje się ważnym elementem wpływającym na podejmowane decyzje.

Podsumowując, omawiana faza jest istotna dla całości przedsięwzięcia, jego pomyślnej realizacji (określa wysokość nakładów, poziom ryzyka). Czynnik czasu w tym przypadku nie jest tak ważny jak niezawodność, precyzja oraz jakość przedstawianych wniosków.

Jak przedstawia tabela 4 na cykl życia projektu wpływa sekwencyjność, logiczność działań - etapów, faz. Ostatni z etapów fazy przedinwestycyjnej - raport oceniający, jest jednocześnie początkiem drugiej z trzech faz przedsięwzięcia. Faza inwestycyjna (realizacji bądź implementacji) inwestycji „zawiera w sobie te wszystkie zadania, które są związane z wykonywaniem prac inwestycyjnych, aż do momentu ich całkowitego zakończenia.” W jej skład oprócz raportu oceniającego wchodzą następujące etapy:

negocjacje, podpisywanie umów, zawieranie kontraktów;

projektowanie techniczne;

budowa;

marketing produkcyjny;

rekrutacja i szkolenie kadr;

odbiór i rozruch - oddanie projektu do eksploatacji, jest również etapem początkowym fazy trzeciej - operacyjnej.

Jak widać wyżej wymienione etapy obejmują fizyczny okres realizacji - od momentu zaakceptowania (pozytywnego przyjęcia inwestycji) aż do momentu oddania zasobu inwestycyjnego do użytku. Pod przytoczonymi pojęciami rozumie się zespół czynności, które prowadzą do konkretnego celu. W etapie pierwszym negocjacje, wspomniane umowy, kontrakty dotyczą: finansowania przedsięwzięcia, technologii, licencji oraz patentów, które mają zostać zastosowane, a także umów na szereg robót inwestycyjnych (związanych z wykonawstwem, dostawą materiałów bądź realizację ewentualnych usług).

Na etap drugi tj. projektowanie techniczne składa się ostateczne, szczegółowe opracowanie dokumentacji potrzebnej do prac inżynieryjno-budowalnych, określenie technologii, wybór niezbędnego wyposażenia oraz ostateczne ustalenie harmonogramu prac inwestycyjnych. Poprzez budowę rozumie się prace budowalno-inwestycyjne, instalacje wyposażenia oraz, jeżeli to konieczne, wcześniejsze przygotowanie terenu, wzniesienie budynków. Marketing inwestycyjny, będący czwartym etapem fazy oznacza szeroko rozumianą promocję, reklamę powstającego zasobu przedsięwzięcia (występuje w ujęciu przedprodukcyjnym, jak również jako marketing zaopatrzeniowy). Wraz z budową oraz promocją równocześnie rozpoczynają się działania związane ze szkoleniem pracowników. Przygotowanie personelu na moment uruchomienia produkcji wpłynie pozytywnie na późniejszą efektywną pracę, a wraz z nią wzrost wydajności.

Etap wieńczący fazę - rozpoczęcie fizycznej eksploatacji następuje w momencie odbioru technicznego oraz późniejszą próbną produkcję. Jest najkrótszym etapem realizacji będąc kamieniem milowym skłania do przemyśleń, iż jego bezproblemowe osiągnięcie stanowi zapowiedź dalszego, prawidłowego funkcjonowania.

W przeciwieństwie do wcześniej omówionej fazy przedinwestycyjnej czynnik czasu odgrywa tu niebagatelne znaczenie, gdyż wszelkie ewentualne opóźnienia w znaczny sposób wpływają na wysokość nakładów - ich diametralny wzrost. Czynnik czasu fazy implementacji odgrywa znaczną rolę wynikającą z istoty samego pojęcia projektu. Inwestor decydując się na proces wydatkowania środków finansowych (nakładów kapitałowych), oczekuje zwrotu z zaangażowania w bliżej, wcześniej określonym czasie. Przesunięcie tego terminu niejednokrotnie wiąże się z wydłużeniem okresu oczekiwania na spodziewane korzyści, takie wydarzenie wpływa negatywnie na ocenę przedsięwzięcia - jego efektywności.

Rozruch przedsięwzięcia rozpoczyna aktualną fazę cyklu życia projektu - fazę eksploatacyjną (operacyjną). Następują uruchomienie zasobu inwestycyjnego w pełnym wymiarze, który zaczyna realizować wyznaczone zadanie - zaspokajanie potrzeb jego użytkowników. Wkrótce inwestycja powinna zacząć przynosić spodziewane zyski inwestorowi/właścicielowi (wtedy to nastąpi realizacja prognoz zawartych w analizach fazy przedinwestycyjnej). Do elementów fazy operacyjnej zaliczamy:

odbiór i związany z nim rozruch;

restrukturyzację, odtworzenie;

rozbudowę, innowacje;

identyfikację, studium wykonalności.

W początkowym okresie, o ile jest to konieczne, następuje poprawa warunków oraz efektywny proces rozwiązywania ewentualnych problemów. W dłuższym czasie faza ta rozpatrywana jest pod względem bieżących i stałych kosztów produkcji oraz uzyskiwanych dochodów. Poprzez materializację planów następuje pełne urealnienie zakładanych prognoz. Początkowym zadaniem fazy eksploatacyjnej jest osiągnięcie efektywności pracy na poziomie około 70-80% mocy wytwórczej (taki stan rzeczy motywowany jest ewentualnym występowaniem problemów natury: technicznej, kadrowej bądź organizacyjnej) aż do momentu kiedy to zdolności produkcyjne zostaną w pełni wykorzystane. Wymienione etapy takie jak: restrukturyzacja, odtworzenie bądź rozbudowa, a także wprowadzenie innowacji znajdują swoje zastosowanie w dłuższym okresie działalności przedsięwzięcia. Wtedy to przy założeniu, iż inwestycja spełnia zakładane oczekiwania właścicieli, inwestorzy rozpoczną proces rozbudowy. Wraz z nim powolny, długofalowy proces odtworzeniowy (restrukturyzacyjny) dotyczący przede wszystkim zastosowanych technologii, a wraz z nią podejmują działania mające na celu wymianę bądź doposażenie w maszyny, urządzenia.

Jak przedstawia dostępna literatura w procesie inwestycyjnym można wyróżnić dodatkowy, nie przewidziany w klasycznej koncepcji UNIDO etap, gdzieniegdzie zwany fazą likwidacji (dezinwestycji). Obejmuje likwidację obiektu/zasobu inwestycyjnego bądź zaniechanie działalności gospodarczej. Problematyka ta przedstawiona w nielicznych publikacjach, traktowana marginalnie jako „kres życia” projektu inwestycyjnego, jego ostateczne zakończenie.

Przez cały czas trwania życia projektu menedżer, kierujący projektem, zobowiązany jest do bieżącej kontroli realizacji przedsięwzięcia zgodnie z harmonogramem projektu. Szczególną uwagę podczas kontroli powinien zwrócić na tzw. punkty kontrolne (kamienie milowe). Sprawne i rzetelne zarządzanie charakteryzujące się ciągłością na każdym z etapów projektu, gwarantuje jego poprawne wykonanie.

Przybliżone zarysy faz przedinwestycyjnej, realizacji oraz eksploatacji składającej się na cykl życia projektu stanowią uproszczenie omawianego zagadnienia. Analizując powyższe zapisy można dojść do wniosku, iż proces inwestycyjny, zarządzanie nim jest poddane ciągłym zmianom. Stworzenie uniwersalnego schematu postępowania jest bezkrytycznie niemożliwe. Zmiany w każdorazowo przeprowadzanych przedsięwzięciach są koniecznym i niejednorodnym czynnikiem by przeprowadzana inwestycja osiągnęła zakładany sukces.

Omawiając zagadnienie cyklu życia projektu w ujęciu ogólnym trzeba zwrócić uwagę na przedstawione w koncepcji UNIDO, dwa niezmiennie ważne/istotne aspekty: działania promocyjne oraz nakłady kapitałowe.

Rysunek 5. Przedstawienie działań promocyjnych oraz nakładów kapitałowych na poszczególnych etapach cyklu życia projektu

Źródło: W. Behrens, P. M. Hawranek, Poradnik przygotowania przemysłowych studiów feasibility, United Nations Industrial Development Organization, Warszawa 1993, s. 20.

Szeroko rozumiana promocja oraz reklama znajduje swoje miejsce w fazie drugiej zwanej fazą implementacji (realizacji) inwestycji. Jednakże działania promocyjne w ogromniej mierze związane są z prawie całą fazą przedinwestycyjną projektu. Sukces w tej dziedzinie przedsięwzięcia jest ściśle związany z klimatem inwestycyjnym (w danym otoczeniu gospodarczym). Ujęcie promocyjne projektów publicznych zmusza organ centralny - rząd do ustosunkowania się w jasny i przejrzysty sposób do możliwości finansowania przedsięwzięć (udział w realizacji inwestorów prywatnych, krajowych, jak również zagranicznych), oraz właściwych proporcji kapitałowych w przypadku zaakceptowania przez rząd wspomnianych ewentualnych inwestorów. Obecnie rola sektora publicznego zmieniła się w znacznym stopniu. W stosunku do sektora prywatnego przechodzi z poziomu dominującego do partnerstwa, ustępując mu miejsca w realizacji usług z zakresu publicznego.

Działania promocyjne są w szczególności natężone w fazie przedinwestycyjnej (na etapie opracowania studium przedinwestycyjnego) oraz całościowej oceny projektu. Natomiast osiągnięcie sukcesu promocyjnego wiąże się ze szczegółowymi studiami możliwości, które służą poszukiwaniu, a następnie przyciągnięciu potencjalnych inwestorów. Fakt ten zmusza inicjatorów przedsięwzięcia do włączenia głównego promotora (lokalnego bądź zagranicznego) do współpracy w jak najwcześniejszym stadium realizacji. Promocja inwestycji, jej proces może być uruchomiony na szereg różnych sposobów np. upowszechnianie informacji, spotkania promocyjne oraz uczestnictwo w targach. Powyższe działania prowadzą do podejmowania wspólnych z inwestorem decyzji inwestycyjnych, a tym samym konsekwencji tych decyzji - ponoszenia kosztów.

Rozkład nakładów kapitałowych uzależniony jest od etapu realizacji przedsięwzięcia. Jak pokazuje rysunek 5 w znacznym stopniu wzrastają, dochodząc aż do szczytu w fazie implementacji na etapie budowy.

Promocja inwestycji, mająca na celu pozyskanie inwestorów - ich funduszy jest bardzo potrzebna szczególnie wśród dużych, dotyczących infrastruktury przedsięwzięć publicznych. Niski, a dokładnie niewystarczający poziom dochodów własnych nie w pełni zaspokoi wszystkie niezbędne potrzeby lokalnej społeczności. Wspomniane działania promocyjne otwierają możliwości do pozyskania być może dotąd niewykorzystywanych, zewnętrznych, nie tylko krajowych źródeł finansowania. Promowanie inwestowania w obecnej sytuacji (domniemanego kryzysu) nie jest zadaniem łatwym jednakże może dawać wiele satysfakcji z miejmy nadzieję, przyszłych sukcesów.

Oprócz klasycznej koncepcji UNIDO literatura wyróżnia model McArtura (wyróżniający 3 fazy), a także pięcioetapowy cykl życia projektu europejskiego, który pokrótce poniżej przedstawię. Ten rodzaj koncepcji w szczególności zwraca uwagę na ocenę, jej rolę w procesie zarządzania przedsięwzięciem. Europejski project life cycle składa się w odróżnieniu od wcześniej omawianej koncepcji z 5 faz:

Programowanie - mające na celu wstępne wyłonienie projektów, których realizacja przyczyni się do zaspokojenia wybranych potrzeb.

Identyfikacja, formułowanie, specyfikacje celów - obejmuje sporządzenie wstępnego oraz ostatecznego studium wykonalności, a także jeżeli zaistnieje potrzeba ocenę oddziaływania na środowisko. Przedstawienie optymalnego wariantu realizacji projektu, docelowo na tym etapie podejmuje się decyzję o przygotowaniu wszystkich, niezbędnych do realizacji dokumentów (w tym m.in. wstępnych wniosków o dofinansowanie).

Ocena wstępna projektu (ex-ante) - to niezależna ocena złożonych dokumentów decydująca o realizacji bądź odrzuceniu przedsięwzięcia.

Proces wdrażania - fizyczne wdrażanie realizacji projektu wraz z nasilonym procesem kontroli zgodności jego wykonania.

Ocena końcowa (ex-post) - ocena realizacji przedsięwzięcia przedstawiona w formie raportu oceniającego. Przedstawione, pokontrolne wnioski mogą stać się przyczynkiem do identyfikacji nowych potrzeb, mogących prowadzić do realizacji nowych, kontynuujących poprzedni projekt przedsięwzięć.

Kończąc omawianie zagadnienia cyklu życia należy stwierdzić, iż stworzenie skutecznego panaceum na ową realizację projektów inwestycyjnych jest niemożliwe. Przedstawiając zróżnicowane koncepcje realizacji zakładanych przedsięwzięć można zauważyć jak wiele różnych dróg prowadzi do tego samego celu. Między innymi przez pozyskanie inwestorów, usystematyzowanie zmiennego procesu zarządzania, dywersyfikacje ryzyk, oraz wyznaczenie harmonogramu zostaje zrealizowane pragnienie efektywnego zakończenia inwestycji.

Zasady i źródła finansowania inwestycji

Podstawowym problemem przy przedsięwzięciu inwestycyjnym jest szereg wątpliwości związanych ze sposobem pozyskania środków finansowych, które zostaną przeznaczone na jego realizację. Oprócz klasycznych, powszechnie znanych metod, takich jak kredyt inwestycyjny, pożyczka zauważyć można pojawienie się nowych metod np. partnerstwo publiczno-prywatne, które w coraz większym stopniu znajdują swoje praktyczne zastosowanie.

Jak podaje W. Behrens oraz P. M. Hawranek „przygotowanie studium feasibility będzie bezcelowe, jeśli nie uda się wcześniej uzyskać dostatecznego stopnia pewności, że środki na jego finansowanie będą dostępne, gdy ostateczne studium zakończy się wnioskiem o realizację projektu. Wstępne oszacowania finansowania projektu należy dokonać w większości przypadków przed podjęciem studium. (…) Studium feasibility powinno być opracowane tylko wówczas, gdy możliwe jest jasne określenie perspektyw finansowania projektu zidentyfikowanego w poprzednich etapach.”

Ograniczenia związane z możliwością pozyskania lub wygenerowania środków pieniężnych mogą pojawić się na wszystkich szczeblach projektu jednakże ich specyfikacja będzie się znacznie różnić w zależności od sektora (publicznego bądź prywatnego). Problemy przedsiębiorstw prywatnych różnią się od rozterek rozpatrywanych chociażby w jednostkach samorządowych nie wspominając o organie rządowym.

Gmina jako podstawowa jednostka, stworzona wskutek przeprowadzenia państwowego procesu decentralizacji ma szczególne znaczenie w realizowaniu projektów inwestycyjnych sektora publicznego. Jako jedyna jednostka samorządu terytorialnego posiada dochody własne (wpływy z szeregu podatków lokalnych, omówione w pierwszym rozdziale niniejszej pracy), z których finansuje swoje bieżące potrzeby (funkcjonowanie). Oprócz tego, również jak już wspomniano, jako jedyna została wyposażona w tzw. władztwo podatkowe. W sytuacji, gdy gmina dysponuje dochodem, tj.: nadwyżką przychodów nad kosztami, może pozwolić sobie na przeznaczenie zgromadzonych środków podejmując się realizacji wspomnianych projektów. Niestety, podczas realizacji planowanego procesu finansowania inwestycji bądź w trakcie rozpatrywania projektu, może okazać się, iż środki te są niewystarczające. W związku z tym gmina może skorzystać ze środków pozyskanych z zewnętrznych źródeł. Ich rodzaje wraz z krótką charakterystyką znajdują się w tabeli 5.

Tabela 5. Wybrane źródła finansowania inwestycji w jednostce samorządu terytorialnego - gminie

Źródło finansowania |

Definicja |

Cechy |

Uregulowania, podstawy prawne |

kredyt bankowy - inwestycyjny |

„Kredyt jest kategorią ekonomiczną i prawną, której stosowanie wiąże się ze zmiennością potrzeb finansowych podmiotów (…), jest sposobem finansowania inwestycji, gdzie źródłem kapitału jest bank.” |

|

Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. Nr 140, poz. 939). |

partnerstwo publiczno-prywatne |

Definiowana jako współpraca pomiędzy podmiotem publicznym i prywatnym, regulowane umową, odbywa się w celu realizacji zadań tradycyjne świadczonych przez sektor publiczny (opiera się na zasadach określonych w ustawie). |

|

Ustawa z dnia 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym (Dz. U. Nr 19 poz. 100). |

pożyczki |

Pożyczkę można zdefiniować jako umową na mocy której pożyczkodawca zobowiązuje się przenieść na własność zainteresowanego - pożyczkobiorcy określoną ilość pieniędzy. Natomiast pożyczkobiorca zobowiązuje się zwrócić w określonym między strona terminie tę samą ilość pieniędzy. |

|

Kodeks Cywilny art. 720-724. |

leasing komunalny |

Określana umową cywilno-prawną forma finansowania na podstawie, której leasingodawca umożliwia leasingobiorcą (korzystającemu) korzystanie z określonego dobra inwestycyjnego. Prawo do użytkowania przedmiotu udzielane jest na określony z góry okres, w zamian za opłatę wnoszoną w formie opłaty leasingowej. |

|

Kodeks Cywilny |

project finance |

„można określić jako gromadzenie funduszy dla sfinansowania ekonomicznie wyodrębnionego projektu inwestycyjnego, w toku którego podmioty dostarczające te fundusze są zainteresowane przede wszystkim nadwyżkami generowanym przez projekt” |

|

Brak regulujących przepisów prawnych. |

obligacje komunalne (obligacje przychodowe) |

„to papiery wartościowe w randze długu publicznego, emitowane przez jednostki samorządu terytorialnego w celu finansowania projektów inwestycyjnych realizowanych w ramach zadań, do wypełniania których te jednostki zostały ustawowo powołane” |

|

Ustawa z dnia 29 czerwca 1995 r. o obligacjach i inne. |

fundusze międzynarodowe; fundusze strukturalne |

Rodzaj dofinansowania, przekazywania różnorakich sum pieniężnych (według ściśle ustalonych reguł, zasad); ich celem jest osiągnięcie pomiędzy krajami Unii Europejskiej spójności gospodarczej i społecznej |

|

Szereg rozporządzeń i umów międzynarodowych |

Finansowanie projektów inwestycyjnych w sektorze publicznym jest niejednorodne. Niektóre z przedstawionych źródeł finansowania kreują możliwość pozyskania potrzebnego kapitału od sektora prywatnego. Pojawienie się wspomnianej możliwości wynika z ciągłego wzrostu oczekiwań m.in. w zakresie postępu technicznego. Zastosowanie/wykorzystanie, tak pozyskanych środków, skutkuje pozytywnymi efektami, do których zaliczamy:

zauważalny (znaczny) wzrost konkurencyjności na rynku usług;

ograniczenie wpływów politycznych poprzez różnego rodzaju czynniki;

zwiększenie elastyczności w podejmowaniu, przede wszystkim, kluczowych decyzji;

wywieranie na zainteresowanych stronach działań motywujących.

Przedstawiono szereg różnorakich rodzajów funduszowania. „Wymienione instrumenty mają wiele zalet, które są atrakcyjniejsze od tradycyjnych źródeł finansowania inwestycji, tj. kredytów i pożyczek, w większości przypadków wykorzystywanych przez jednostki samorządu terytorialnego. Na przykład obligacje przychodowe nie powodują wzrostu zadłużenia jednostki samorządu terytorialnego, a spłacane są z przychodów, które są generowane przez zrealizowaną inwestycję.” Wybór odpowiedniego/optymalnego finansowania jest złożonym procesem uzależnionym w szczególności od sytuacji finansowej danej jednostki oraz charakteru/rodzaju projektu, który może wymagać bądź nie zaangażowania środków obcych. Oprócz wymienionych źródeł w literaturze (K. Marcinek) można spotkać się z proponowanymi rozwiązaniami hybrydowymi, które polegają na połączeniu różnych źródeł funduszowania np.: pozyskanych funduszy unijnych z zasobami prywatnymi bądź środkami z partnerstwa publiczno-prywatnego. Przy wykorzystaniu środków europejskich (grantów) w przytoczony sposób, możliwa jest realizacja większej liczby przedsięwzięć, taka sytuacja/tendencja spowodowana jest niższą absorpcją środków na realizację poszczególnych projektów.

Przy podejmowaniu decyzji dotyczących źródeł, organ jednostki publicznej zobowiązany jest do dokonania wnikliwych analiz. Może zdecydować o zasileniu inwestycji/ przedsięwzięcia środkami zewnętrznymi, jednakże w ograniczony sposób. Musi pamiętać o ostatecznym rozrachunku w celu spłacenia zaciągniętych zobowiązań podmiot czerpie środki finansowe z wygenerowanych w późniejszym okresie dochodów, które w efekcie są końcowym źródłem finansowania każdej inwestycji (pomijając absorpcję bezzwrotnych środków z funduszy Unii Europejskiej).

Podsumowując wybór źródła finansowania dokonywany w rozpatrywanym sektorze publicznym uzależniony jest od samorządu np. gminnego. Lokalne władze będące „gospodarzem” zobowiązane są do podejmowania gospodarczo racjonalnych decyzji. Zważając na zasady pozyskania środków finansowych, okresy ich spłaty, zakresu wypłacalności jednostki organizacyjnej, poziom długu publicznego, warunki gospodarki finansowej oraz kierując się możliwościami, jak i potrzebami mieszkańców władze powinny dokonać wyboru optymalnego źródła finansowania konkretnych przedsięwzięć inwestycyjnych. Podjęta decyzja powinna być również wynikiem ujęcia w analizach wieloletniego planu inwestycyjnego, finansowego, miejscowych planów zagospodarowania przestrzennego oraz strategicznych planów rozwoju (w skrócie opisanych w następnym podrozdziale).

System realizacji inwestycji