Statystyka - geneza

Słowo Statystyka wywodzi się od łacińskiego słowa status co oznacza stan rzeczy lub państwo.

Po raz pierwszy słowo to zostało użyte w piśmiennictwie XVIII w. przez

G. Achenwalda do oznaczenia zbioru informacji o państwie. Z czasem obok informacji opisowych dotyczących państwa zaczęły pojawiać się dane liczbowe ujmowane tabelarycznie. Proces gromadzenia i prezentacji tabelarycznej zaczęto nazywać statystyką a ich autorów tabelarystami.

Do ukształtowania zakresu przedmiotu statystyki przyczynili się również

J. Graunt i W. Petty, przedstawiciele tzw. arytmetyków politycznych, którzy dostrzegali w statystyce metodę umożliwiającą wyodrębnienie spośród pozornie chaotycznych zjawisk masowych, pewnych prawidłowości

Do dalszego rozwoju statystyki przyczynili się również B. Pascal i P. Fermat, żyjący w XVII w, których uważa się za prekursorów teorii rachunku prawdopodobieństwa. Dzięki rachunkowi prawdopodobieństwa rozwinęła się statystyka matematyczna, której głównym celem jest wyodrębnianie i uogólnianie wyników otrzymanych z próby losowej na całą populację, z której ta próba pochodzi. Proces taki nazywa się wnioskowaniem statystycznym. Każde wnioskowanie musi być jednak poprzedzone wnikliwym i rzetelnym opisem losowych prób i cech statystycznych. Służyć temu mają deterministyczne metody opisowe określane mianem statystyki opisowej.

Obecnie pod pojęciem statystyki rozumie się naukę traktującą o ilościowych metodach badania zjawisk (procesów) masowych.

W potocznym słownictwie słowa statystyki używa się często do oznaczenia czynności polegających na prostym zbieraniu a następnie opracowywaniu danych liczbowych lub też określa ono zbiór informacji liczbowych (danych) dotyczących jakiegoś zjawiska.

Statystyka i jej metody znalazły szerokie zastosowanie w wielu dziedzinach wiedzy. Oprócz nauk społecznych znajduje także zastosowanie w antropologii, biologii, medycynie, geografii i innych.

Podstawowe pojęcia statystyczne

zbiorowość statystyczna (lub populacją, masą statystyczną lub zbiorowością generalną) i definiuje jako zbiór elementów (osób, przedmiotów, zdarzeń) podobnych lecz nie identycznych pod względem określonej cechy, poddanych badaniom statystycznym.

Elementy wchodzące w skład zbiorowości statystycznej nazywane są jednostkami statystycznymi a ich liczba liczebnością zbiorowości lub liczebnością całkowitą,

(generalną).

Jednostki statystyczne charakteryzują się pewnymi właściwościami określanymi mianem cech statystycznych. Cechy te mogą być stałe i zmienne. Cechy stałe pozwalają jednoznacznie określić jednostki statystyczne i zbiorowość statystyczną pod względem rzeczowym lub przedmiotowym (co?), terytorialnym (gdzie?) i czasowym (kiedy?). Cechy te nie podlegają badaniu, lecz pozwalają na przyporządkowanie jednostek do zbiorowości generalnej. Cechy zmienne natomiast, to te własności, ze względu na które różnią się jednostki statystyczne. W odróżnieniu od cech stałych podlegają one badaniu i decydują o zakresie prowadzonych badań.

Przykład

Zbiorowość statystyczną stanowią np. powiaty województwa małopolskiego na dzień 31 grudnia 2001 roku., badane ze względu na cechę stopę bezrobocia wyrażoną w procentach.

Cechy statystyczne

zmienna statystyczna - liczbowy obraz badanej cechy. Zmienne statystyczne podobnie jak cechy można podzielić na skokowe i ciągłe.

Metody badań statystycznych

badania pełne (wyczerpujące, całkowite, stuprocentowe)

badania niepełne (częściowe, wyrywkowe)

Techniki pozyskiwania informacji:

badania:

ankietowe

monograficzne

reprezentacyjne.

Etapy badań statystycznych:

Przygotowanie badania

Zebranie materiału statystycznego (obserwacja statystyczna)

Przygotowanie, opracowanie i prezentacja materiału statystycznego

Opis statystyczny badanego zjawiska lub wnioskowanie statystyczne

ad.1 (przygotowanie badań)

określenie celu i metody badania. Celem badania może być np. ustalenie siły i kierunku współzależności pomiędzy stażem a wydajnością pracy, zbadanie częstotliwości i przyczyn wypadów na pewnym odcinku drogi, ustalenie potencjalnej liczby osób zainteresowanych wyjazdem na wycieczkę do Francji itp. We wszystkich tych przypadkach należy zdecydować czy badanie będzie stuprocentowe czy częściowe.

określenie zbiorowości statystycznej i cech podlegających badaniu. Zbiorowość statystyczna jak i jednostki statystyczne - czyli przedmiot badania - powinny być dokładnie zdefiniowane pod względem rzeczowym, czasowym i przestrzennym. Np. w przypadku badania liczby klientów zainteresowanych wyjazdem do Francji zbiorowość statystyczną mogą tworzyć klienci biura podróży „Bermuda” w mieście X, którzy w okresie od 1.01.1998 - 31.12.2001 skorzystali z jego usług. Badaną cechą statystyczną (cechą jakościową) może być tutaj kraj, do którego klient biura podróży zdecydował się wyjechać.

definiowanie jednostki sprawozdawczej. Jednostką sprawozdawczą może być osoba fizyczna lub prawna, która dysponuje danymi źródłowymi potrzebnymi do badania. W pewnych sytuacjach jednostką sprawozdawczą może być sama jednostka statystyczna. W omawianym powyżej przykładzie jednostką sprawozdawczą może być biuro podróży „Bermuda”, jeżeli prowadzi ono bieżącą ewidencję obsługiwanych klientów lub klienci tego biura, w przypadku braku dokładnej ewidencji kierunków wyjazdów.

określenie harmonogramu i budżetu projektu badawczego. Punkt ten pozwala na sprawne przeprowadzenie i ukończenia zaplanowanych badań lub ewentualną korektę zakresu i terminów otrzymania wyników końcowych.

ad. 2 (obserwacja statystyczna)

Polega ona na przyporządkowaniu wartości liczbowych cechom ilościowym oraz wariantów słownych cechom jakościowym u wszystkich jednostek wchodzących w skład zbiorowości generalnej lub w skład próby. Przyporządkowanie wartości cechom odbywa się na drodze pomiaru lub zbierania informacji od jednostek sprawozdawczych.

Dane statystyczne mogą być obciążony pewnymi błędami zarówno o charakterze systematycznym jak i przypadkowym. Źródłem błędów systematycznych jest zwykle jednokierunkowa tendencja do zniekształcenia badanej rzeczywistości, co powoduje przy dużej liczbie powtórzeń znaczne zawyżenie lub zaniżenie końcowych rezultatów. Błędy o charakterze przypadkowym najczęściej są skutkiem niezamierzonych pomyłek osób zbierających informacje. Błędy przypadkowe w odróżnieniu od błędów systematycznych mają zwykle różny kierunek (zawyżający lub zaniżający badaną wartość rzeczywistą) a ich wpływ na zniekształcenie badania jest zwykle mniejszy niż błędu systematycznego.

Czynnikiem przeciwdziałającym błędom (systematycznym i przypadkowym) są kontrole formalne i merytoryczne. Kontrola formalna ma za zadanie sprawdzić kompletność, pełność i zupełność zebranego materiału, natomiast celem kontroli merytorycznej jest sprawdzenie materiału pod względem logicznym i arytmetycznym.

ad. 3 (przygotowanie, opracowanie i prezentacja materiału statystycznego)

W trakcie opracowywania materiału wyróżnia się min. tzw. grupowanie i zliczanie.

Grupowanie polega na wyodrębnieniu spośród całej badanej zbiorowości statystycznej określonych w miarę jednorodnych grup (części).

Biorąc za kryterium podziału cel, jakiemu ma służyć grupowanie, możemy podzielić je na tzw. typologiczne i wariancyjne. Grupowanie typologiczne opiera swój podział na wariantach cechy jakościowej (np. grupowanie ludności według wykształcenia na: podstawowe, zasadnicze zawodowe, średnie, wyższe). Grupowanie wariancyjne dotyczy zwykle cechy ilościowej. Przykładem, takiego grupowania może być podział pracowników określonej firmy ze względu na wielkość zarobków. Można wówczas wyróżnić przykładowe grupy (tzw. przedziały klasowe): (700; 900], (900; 1100], (1100; 1300], (1300; 1500], (1500; 1700], (1700; 1900], (1900; 2100] itd.

Po wyodrębnieniu grup w obrębie zbiorowości statystycznej następuje zliczanie danych przypadających na wyodrębnione grupy. Jeżeli zbiorowość nie jest zbyt liczna zliczanie odbywa się ręcznie, natomiast w przypadku zbiorowości licznych do zliczania stosuje się technikę komputerową.

przykład zapisu kreskowego ( w formie „pęczku” i „kwadratu z przekątną”) liczby 12 i 16.

liczba 12 IIII IIII II liczba 12

liczba 16 IIII IIII IIII I liczba 16

Prezentacja materiału statystycznego - szeregi statystyczne

Rodzaje szeregów statystycznych:

szereg szczegółowy

szereg szczegółowy nieuporządkowany (pierwotny)

szereg szczegółowy uporządkowany (pozycyjny)

szereg rozdzielczy (strukturalny)

szereg rozdzielczy (strukturalny) cechy jakościowej

szereg rozdzielczy (strukturalny) cechy ilościowej

szereg rozdzielczy punktowy

szereg rozdzielczy przedziałowy

szereg przestrzenny (geograficzny)

szereg czasowy (dynamiczny)

szereg czasowy (dynamiczny) momentów

szereg czasowy (dynamiczny) okresów

szereg szczegółowy nieuporządkowany

Przykład 1. Rodzaj (system) ukończonych studiów przez 20 absolwentów „Szkoły Bussinesu” w roku akademickim 1999/2000. Podczas zapisu wykorzystano następujące

skróty: dz - studia dzienne, zao - studia zaoczne, ekster - studia eksternistyczne

dz |

dz |

zao |

dz |

wie |

dz |

zao |

ekster |

wie |

dz |

ekster |

zao |

dz |

dz |

ekster |

zao |

dz |

zao |

dz |

dz |

źródło: dane umowne

szereg szczegółowy uporządkowany

porządkowanie alfabetyczne:

i |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

system studiów |

dz |

dz |

dz |

dz |

dz |

dz |

dz |

dz |

dz |

dz |

i |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

system studiów |

ekster |

ekster |

ekster |

wie |

wie |

zao |

zao |

zao |

zao |

zao |

szereg rozdzielczy (strukturalny) cechy jakościowej

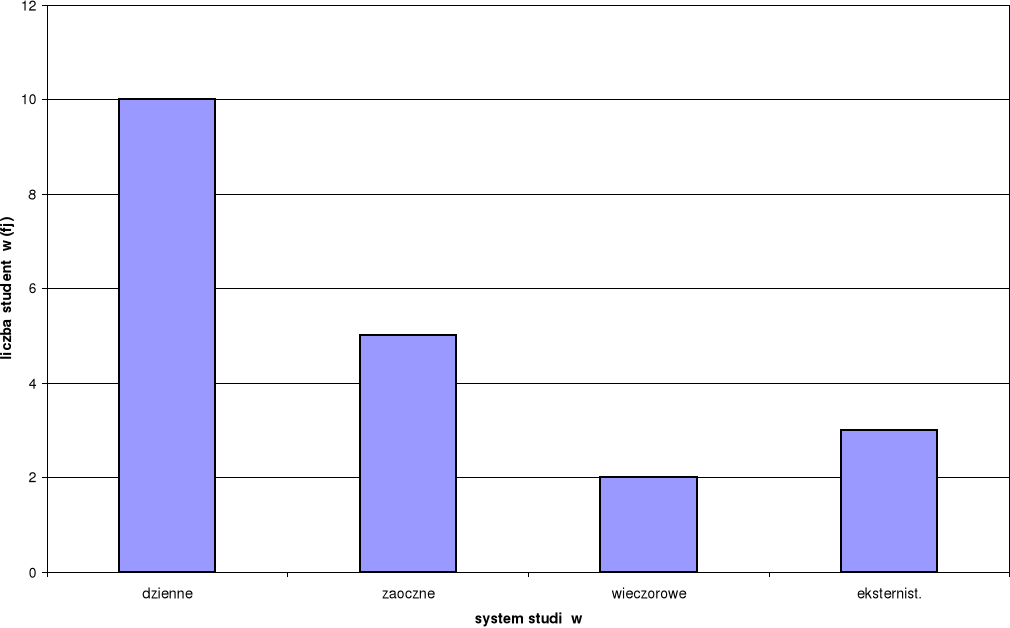

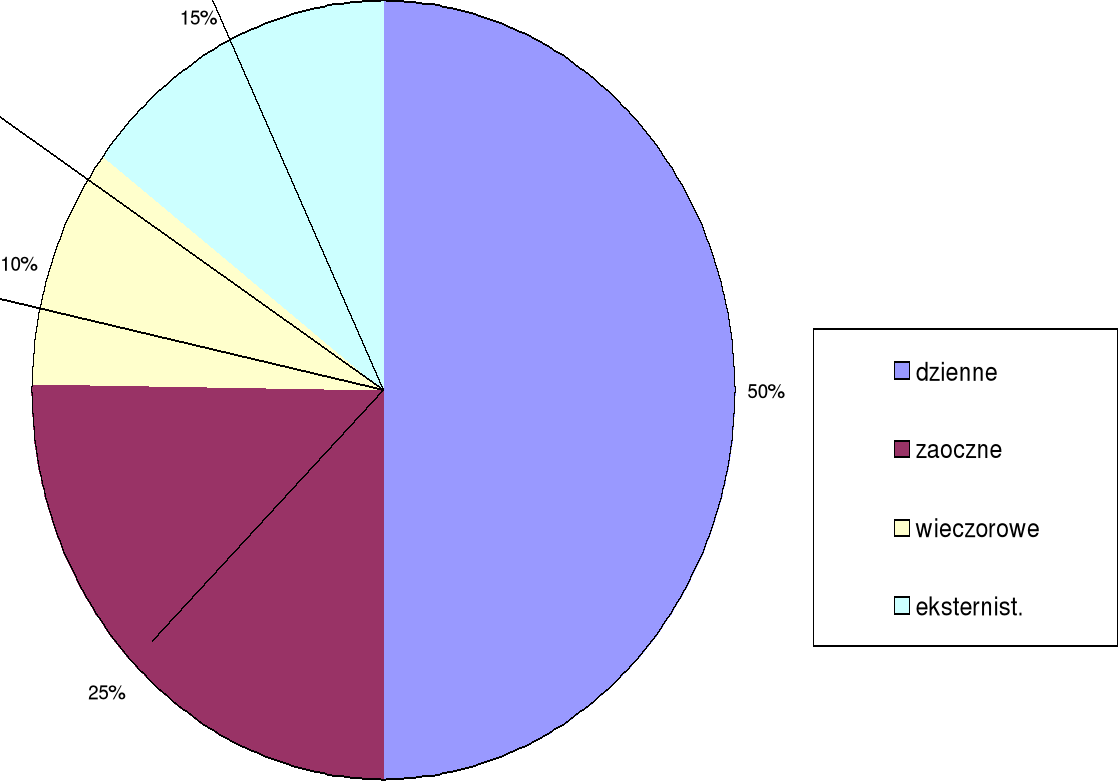

Struktura systemu studiów 20 absolwentów „Szkoły Bussinesu”

System studiów |

Zliczanie danych metodą kreskową |

Liczba studentów (fi) |

Liczba studentów w % |

dzienne zaoczne wieczorowe eksternistyczne |

II III |

10 5 2 3 |

50% 25% 10% 15% |

Razem |

XXX |

20 |

100% |

Źródło: Obliczenia własne

Prezentacja graficzna

Struktura systemu studiów 20 absolwentów „Szkoły Bussinesu”

Źródło: Opracowanie własne

Procentowa struktura systemu studiów 20 absolwentów „Szkoły Bussinesu”

Źródło: Opracowanie własne

Przykład 2.

Liczba punktów otrzymanych ze sprawdzianu przeprowadzonego dnia 22.11.2002 w 3 grupach kierunku Towaroznawstwa

i |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

punkty |

23 |

19 |

16 |

10 |

22 |

18 |

24 |

24 |

8 |

15 |

i |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

punkty |

20 |

18 |

29 |

13 |

29 |

20 |

9 |

28 |

15 |

17 |

i |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

punkty |

25 |

10 |

25 |

26 |

28 |

17 |

29 |

21 |

20 |

23 |

i |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

38 |

39 |

40 |

punkty |

29 |

18 |

23 |

22 |

24 |

19 |

22 |

15 |

26 |

22 |

i |

41 |

42 |

43 |

44 |

45 |

46 |

47 |

48 |

49 |

50 |

punkty |

23 |

15 |

25 |

16 |

17 |

27 |

29 |

20 |

30 |

24 |

i |

51 |

52 |

53 |

54 |

55 |

56 |

57 |

58 |

59 |

60 |

punkty |

28 |

23 |

17 |

23 |

22 |

13 |

29 |

27 |

9 |

18 |

i |

61 |

62 |

63 |

64 |

|

|

|

|

|

|

punkty |

26 |

23 |

29 |

15 |

|

|

|

|

|

|

Źródło: badania własne

ad przykład 2

Szereg szczegółowy uporządkowany

Liczba punktów otrzymanych ze sprawdzianu przeprowadzonego dnia 22.11.2002 w 3 grupach kierunku Towaroznawstwa zestawiona w szeregu szczegółowym uporządkowanym (pozycyjnym)

ii |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

i |

9 |

17 |

59 |

4 |

22 |

14 |

56 |

10 |

19 |

38 |

punkty |

8 |

9 |

9 |

10 |

10 |

13 |

13 |

15 |

15 |

15 |

ii |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

i |

42 |

64 |

3 |

44 |

20 |

26 |

45 |

53 |

6 |

12 |

punkty |

15 |

15 |

16 |

16 |

17 |

17 |

17 |

17 |

18 |

18 |

ii |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

i |

32 |

60 |

2 |

36 |

11 |

16 |

29 |

48 |

28 |

5 |

punkty |

18 |

18 |

19 |

19 |

20 |

20 |

20 |

20 |

21 |

22 |

ii |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

38 |

39 |

40 |

i |

34 |

37 |

40 |

55 |

1 |

30 |

33 |

41 |

52 |

54 |

punkty |

22 |

22 |

22 |

22 |

23 |

23 |

23 |

23 |

23 |

23 |

ii |

41 |

42 |

43 |

44 |

45 |

46 |

47 |

48 |

49 |

50 |

i |

62 |

7 |

8 |

35 |

50 |

21 |

23 |

43 |

24 |

39 |

punkty |

23 |

24 |

24 |

24 |

24 |

25 |

25 |

25 |

26 |

26 |

ii |

51 |

52 |

53 |

54 |

55 |

56 |

57 |

58 |

59 |

60 |

i |

61 |

46 |

58 |

18 |

25 |

51 |

13 |

15 |

27 |

31 |

punkty |

26 |

27 |

27 |

28 |

28 |

28 |

29 |

29 |

29 |

29 |

ii |

61 |

62 |

63 |

64 |

|

|

|

|

|

|

i |

47 |

57 |

63 |

49 |

|

|

|

|

|

|

punkty |

29 |

29 |

29 |

30 |

|

|

|

|

|

|

Źródło: Opracowanie własne

szereg rozdzielczy punktowy

j |

liczba punktów xj |

Zliczanie danych metodą kreskową |

Liczba studentów (fj) którzy otrzymali xi punktów |

Liczebność względna (frakcja) vj

|

vj [%] |

1 |

8 |

I |

1 |

0,0156 |

1,5625% |

2 |

9 |

II |

2 |

0,0313 |

3,1250% |

3 |

10 |

II |

2 |

0,0313 |

3,1250% |

4 |

13 |

II |

2 |

0,0313 |

3,1250% |

5 |

15 |

|

5 |

0,0781 |

7,8125% |

6 |

16 |

II |

2 |

0,0313 |

3,1250% |

7 |

17 |

IIII |

4 |

0,0625 |

6,2500% |

8 |

18 |

IIII |

4 |

0,0625 |

6,2500% |

9 |

19 |

II |

2 |

0,0313 |

3,1250% |

10 |

20 |

IIII |

4 |

0,0625 |

6,2500% |

11 |

21 |

I |

1 |

0,0156 |

1,5625% |

12 |

22 |

|

5 |

0,0781 |

7,8125% |

13 |

23 |

|

7 |

0,1094 |

10,9375% |

14 |

24 |

IIII |

4 |

0,0625 |

6,2500% |

15 |

25 |

III |

3 |

0,0469 |

4,6875% |

16 |

26 |

III |

3 |

0,0469 |

4,6875% |

17 |

27 |

II |

2 |

0,0313 |

3,1250% |

18 |

28 |

III |

3 |

0,0469 |

4,6875% |

19 |

29 |

|

7 |

0,1094 |

10,9375% |

20 |

30 |

I |

1 |

0,0156 |

1,5625% |

suma |

xxx |

64 |

1,0000 |

100% |

|

Źródło: Obliczenia własne

Tworzenie szeregu rozdzielczego przedziałowego oraz jego graficzna prezentacja

Ustalanie liczby przedziałów klasowych oraz ich rozpiętości

liczba klas k

![]()

.

i jednocześnie

![]()

.

k = 1+3,3lg1064 = 6,96 ≈ 7.

![]()

.

długość przedziału (rozpiętość):

![]()

.

Ponieważ 3,142857 jest wartością, która może utrudniać dalsze obliczenia, zdecydowano się dokonać korekty kresów zmienności i założono że: x'min= 4 i x'max = 32.

Nowa długość przedziałów klasowych

![]()

Inne sposoby ustalania liczby klas k w zależności od liczby obserwacji N:

N |

k |

30 - 60 60 - 100 100 - 200 200 - 500 500 - 1500 |

6 - 8 7 - 10 9 - 12 11- 17 16 - 25 |

lub

N |

k |

50 100 5000 1000 10000 |

8 10 13 15 20 |

Struktura liczby punktów otrzymanych podczas sprawdzianu ze Statystyki

( xd.i ; |

xg.i ] |

środek przedziału xo |

Liczba studentów (fj) którzy otrzymali - więcej niż xd.i lecz najwyżej xg.i - punktów |

Częstość względna (vj) |

(4 ; |

8] |

6 |

1 |

0,0156 |

(8 ; |

12] |

10 |

4 |

0,0625 |

(12 ; |

16] |

14 |

9 |

0,1406 |

(16 ; |

20] |

18 |

14 |

0,2188 |

(20 ; |

24] |

22 |

17 |

0,2656 |

(24 ; |

28] |

26 |

11 |

0,1719 |

(28 ; |

32] |

30 |

8 |

0,1250 |

suma |

xxx |

64 |

1,0000 |

|

Źródło: Obliczenia własne

Histogram oraz wielobok liczebności przedstawiający liczbę dni fi, w których przyjęto (xdi - xgi ] pacjentów

Źródło: Powyższa tablica

Tworzenie szeregu kumulacyjnego

Tworzenie szeregu kumulacyjnego

( xd.i ; |

xg.i ] |

Liczba studentów (fj) którzy otrzymali - więcej niż xd.i lecz najwyżej xg.i - punktów |

Częstość względna (vj) |

obliczenia pomocnicze |

fjskum |

vjskum |

(4 ; |

8] |

1 |

0,0156 |

1 |

1 |

0,0156 |

(8 ; |

12] |

4 |

0,0625 |

1+4 |

5 |

0,0781 |

(12 ; |

16] |

9 |

0,1406 |

1+4+9 |

14 |

0,2188 |

(16 ; |

20] |

14 |

0,2188 |

1+4+9+14 |

28 |

0,4375 |

(20 ; |

24] |

17 |

0,2656 |

1+4+9+14+17 |

45 |

0,7031 |

(24 ; |

28] |

11 |

0,1719 |

1+4+9+14+17+11 |

56 |

0,8750 |

(28 ; |

32] |

8 |

0,1250 |

1+4+9+14+17+11+8 |

64 |

1,0000 |

suma |

64 |

1,0000 |

xxx |

xxx |

xxx |

|

Źródło: Obliczenia własne

Graficzna prezentacja szeregu skumulowanego

Źródło: powyższa tablica

Szereg przestrzenny (geograficzny) - przykład prezentacji graficznej

Szeregi dynamiczne (czasowe) i ich graficzna prezentacja

szereg czasowy momentów

Kurs akcji spółki giełdowej Agora S.A.

|

Data |

kurs otwarcia |

kurs maks. |

kurs min. |

Kurs zamknięcia |

Volumen |

1 |

01-01-02 |

86,00 |

87,80 |

85,00 |

86,40 |

15703 |

2 |

01-01-03 |

86,00 |

86,50 |

83,70 |

85,00 |

21728 |

3 |

01-01-04 |

87,50 |

88,40 |

86,40 |

87,50 |

75531 |

4 |

01-01-05 |

87,80 |

87,80 |

83,70 |

83,70 |

27642 |

5 |

01-01-08 |

84,00 |

84,00 |

80,00 |

80,40 |

79528 |

6 |

01-01-09 |

81,60 |

82,10 |

80,00 |

82,10 |

69720 |

7 |

01-01-10 |

82,00 |

82,00 |

78,50 |

79,00 |

57638 |

8 |

01-01-11 |

78,00 |

78,50 |

76,00 |

76,00 |

65340 |

9 |

01-01-12 |

77,50 |

78,50 |

76,80 |

77,60 |

77449 |

10 |

01-01-15 |

77,90 |

77,90 |

74,50 |

74,80 |

45683 |

Źródło: Penetrator

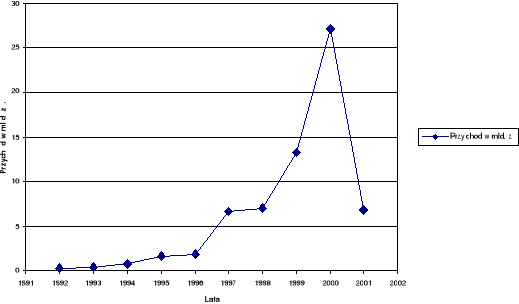

szereg czasowy okresów

Przychody budżetowe wynikające z prywatyzacji w latach 1992 - 2001

Rok |

Przychód w mld. zł. |

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 |

0,3 0,4 0,8 1,7 1,9 6,6 7,0 13,3 27,2 6,8 |

Źródło: Gazeta Wyborcza - Gospodarka, 12 września 2002.

Przychody budżetowe wynikające z prywatyzacji w latach 1992 - 2001

Opis lub wnioskowanie statystyczne

Ostatnim etapem badań statystycznych jest opis lub wnioskowanie statystyczne. Opis statystyczny odnosi się tylko do danej zbiorowości statystycznej, lub pochodzącej z niej próby. Ma on charakter sumaryczny i uogólniający. Opis taki posiłkuje się różnymi miarami, spośród których wyróżniają się miary położenia (średnie), zmienności, asymetrii i koncentracji oraz miary współzależności (współczynniki korelacji i funkcje regresji). Metody wykorzystywane do opisów statystycznych wchodzą w zakres statystyki opisowej.

W odróżnieniu od opisu statystycznego wnioskowanie statystyczne ma miejsce wówczas, gdy wykorzystując wiadomości zebrane w drodze badania reprezentatywnej próby próbujemy ekstrapolować wnioski na całą zbiorowość z której próba ta pochodzi. Działanie takie nazywa się wnioskowaniem statystycznym i opiera się w głównej mierze na rachunku prawdopodobieństwa, który stanowi jego teoretyczną podstawę.

Metody wnioskowania statystycznego zaliczane są do drugiego działu statystyki nazywanego statystyką matematyczną. Spośród metod matematyki statystycznej wyróżnia się najczęściej teorię estymacji oraz teorię weryfikacji hipotez statystycznych.

zob. np. Słownik wyrazów obcych po redakcją Jana Tokarskiego, PWN 1980

szerzej o kontroli materiału statystycznego zob. A. Komosa, J. Musiałkiewicz; Statystyka, Ekonomik 2001; s 35.

- 18 -

cechy statystyczne

cechy jakościowe (niemierzalne)

cechy ilościowe

(mierzalne)

cechy skokowe

(dyskretne)

cechy ciągłe

fj

4 8 12 16 20 24 28 32 klasy

Wyszukiwarka

Podobne podstrony:

Pedagogika społeczna geneza pojecia przedstawiciele, Pedagogika Opiekuńcza, Pedagogika Opiekuńcza II

Rodowód, przedmiot?dań i podstawowe pojęcia statystyczne Uwagi na temat organizacji?dań stat

Podstawowe pojęcia statystyki

Podstawowe pojęcia statystyki

podstawowe pojęcia statystyka, ŚCIĄGI Z RÓŻNYCH DZIEDZIN, Statystyka

2 Stres – geneza pojęciaid 20815 ppt

Pojecia statystyczne

Podstawowe pojęcia statystyczne, Statystyka - ćwiczenia - Rumiana Górska

[egzamin] wzory i pojecia, statystyka

Podstawowe pojecia statystyczne, ekonomia, logika, biznes, info

pojecia statystyczne

03 Wykład - Statystyka WZ, PODSTAWOWE POJĘCIA STATYSTYKI

3 Podstawowe pojecia statystycz Nieznany

Podstawowe pojecia statystyczne prezentacja

Statystyka pojecia, Materiały na studia, Turystyka i Rekreacja, Podstawy statystyki

Podstaowe pojęcia i?finicje statystyczne

więcej podobnych podstron