2012-05-25

1

Maksymalizacja zysku przedsiębiorstwa

Maksymalizacja zysku przedsiębiorstwa --

analiza krótkookresowa

analiza krótkookresowa

WYKŁAD IV

analiza krótkookresowa

analiza krótkookresowa

Opracował: dr inż. Tomasz Korol

Koszty produkcji:

Koszty produkcji:

Koszty produkcji –

wartość nakładów poniesionych na

uzyskanie określonego produktu.

Od czego zależy

poziom kosztów

???

W kosztach całkowitych produkcji (

TC

) wyodrębnia się:

koszty stałe (

FC

)

koszty zmienne (

VC

)

TC = FC + VC(q) = TC(q)

Koszty stałe FC –

są to koszty, które przedsiębiorstwo

ponosi w danym okresie niezależnie od rozmiarów produkcji.

Przykłady

kosztów stałych

Koszty zmienne VC –

są to koszty, które ulegają zmianie

wraz ze zmianami wielkości produkcji w danym okresie.

Przykłady

kosztów zmiennych

2012-05-25

2

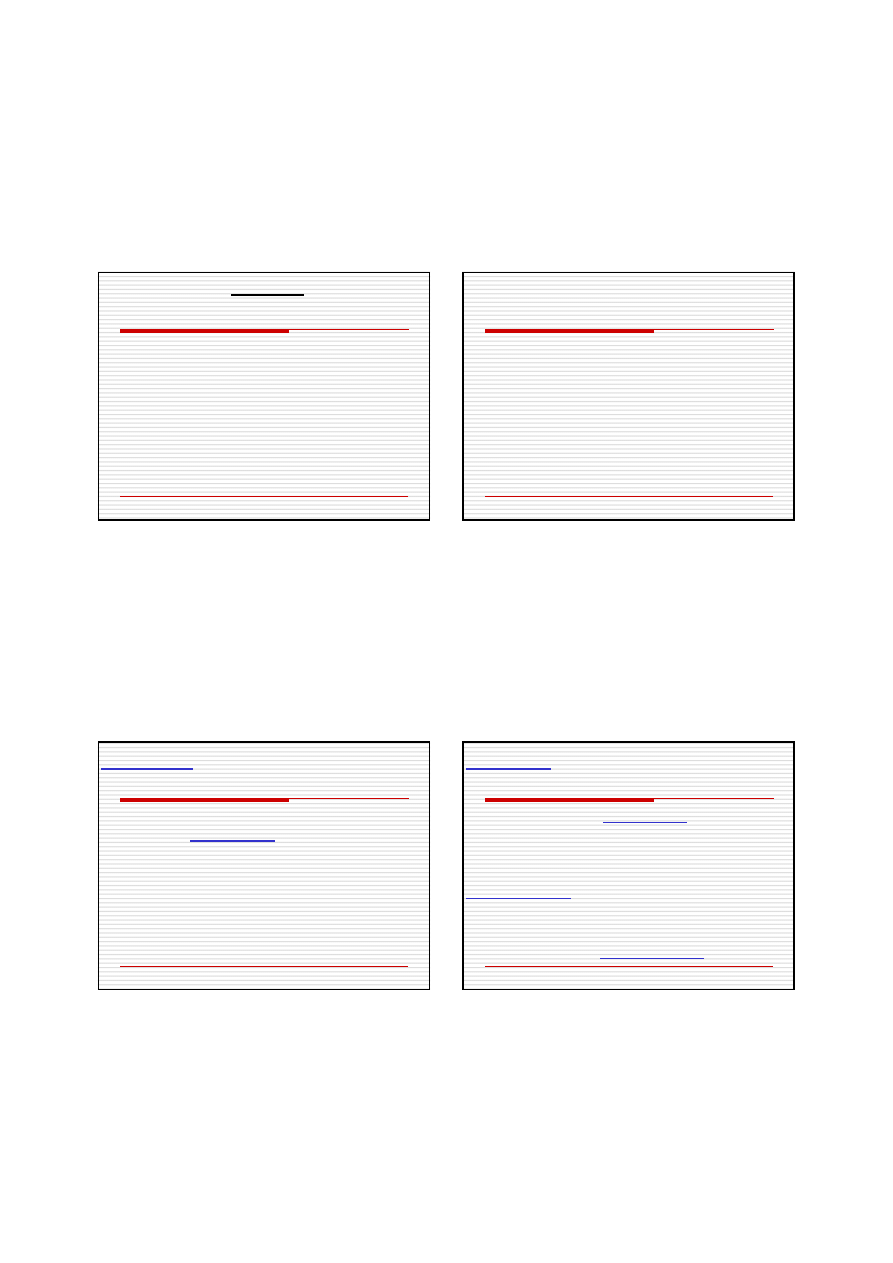

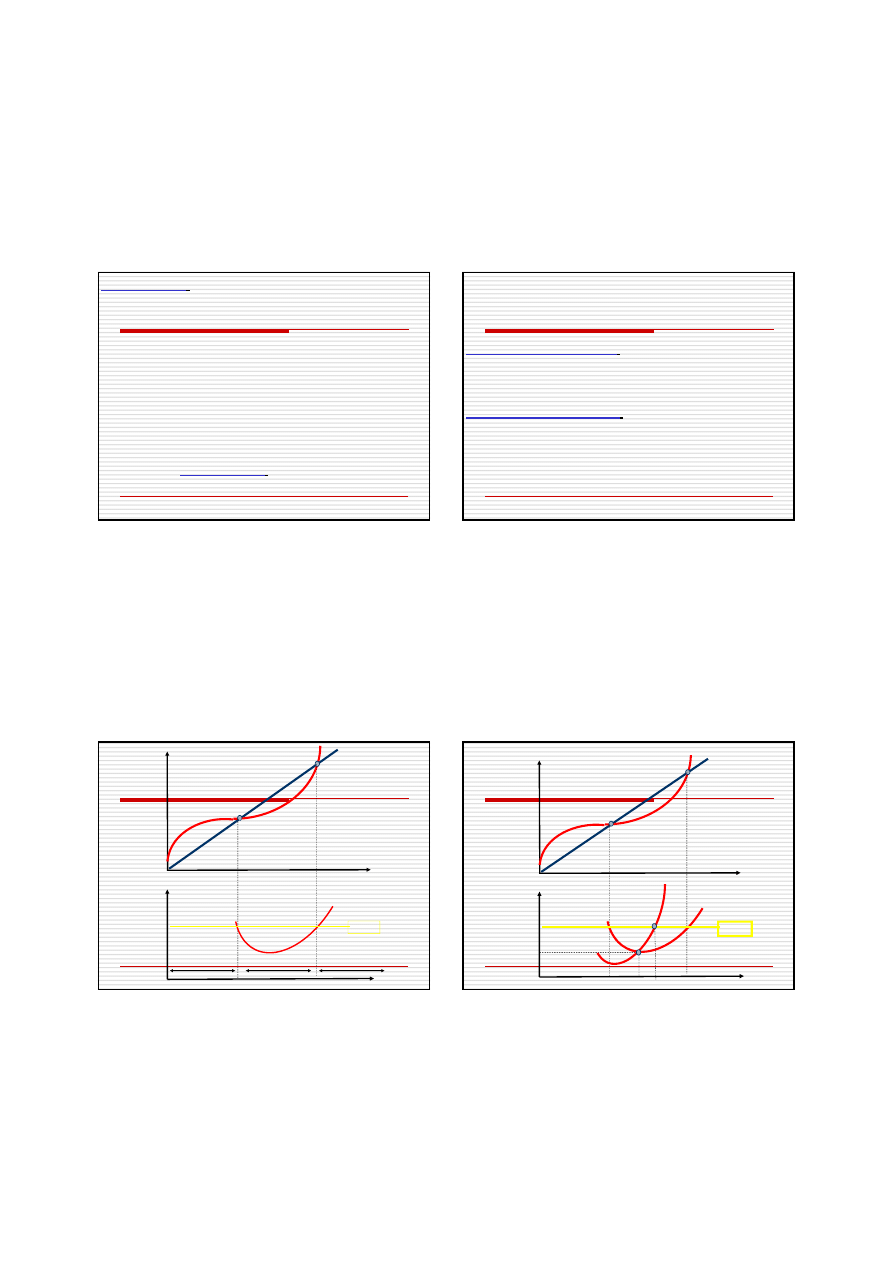

Koszty względem produkcji w krótkim okresie

C

C

C

VC

TC

VC

TC = FC + VC(q) = TC(q)

FC

FC

VC

VC

Q

Q

Q

Q

max

Q

max

Funkcja kosztów zmiennych (VC)

powstaje w wyniku

zsumowania funkcji kosztów zmiennych pracy VCL(q) oraz

funkcji kosztów zużycia materiałów VCM(q):

VC = VCL(q) + VCM(q) = VC(q)

Koszt zmienny pracy

VCL = W * L

Gdzie,

W – płaca jednostkowa, L – zasób pracy

Koszt zmienny zużycia materiałów

VCM = ACM * Q

Gdzie

ACM = VCM(q) / q

Koszt przeciętny (AC)

jest to stosunek kosztów

całkowitych do wytworzonej przy ich udziale wielkości

produkcji:

AC = TC(q)/q = AC(q)

Koszt przeciętny wskazuje, jaki jest koszt wyprodukowania

jednostki produktu przy danym poziomie produkcji i innych

niezmienionych warunkach.

Koszt przeciętny zmienny (AVC)

jest to stosunek kosztów

zmiennych do wytworzonej przy ich udziale wielkości

produkcji:

AVC = VC(q)/q = AVC(q)

Koszt przeciętny zmienny wskazuje, jaki jest średni koszt

czynników zmiennych wymagany do wyprodukowania jednostki

produktu przy danym poziomie produkcji i innych niezmienionych

warunkach.

2012-05-25

3

Koszt przeciętny stały (AFC)

jest stosunkiem kosztów stałych

do wytworzonej przy ich udziale produkcji:

AFC = FC/q = AFC(q)

Koszt przeciętny jest przy każdym poziomie produkcji

większy od kosztu zmiennego przeciętnego, tzn.:

AC(q) > AVC(q)

Ponieważ AC jest sumą AVC i AFC.

Koszty przeciętne

AC =

Q

AC = AFC + AVC

TC

TC

C

TC = FC + VC : Q

VC

FC

Q

Q

Q

=

+

C

C

AC

AVC

AVC

Q

Q

Q

AFC

AFC

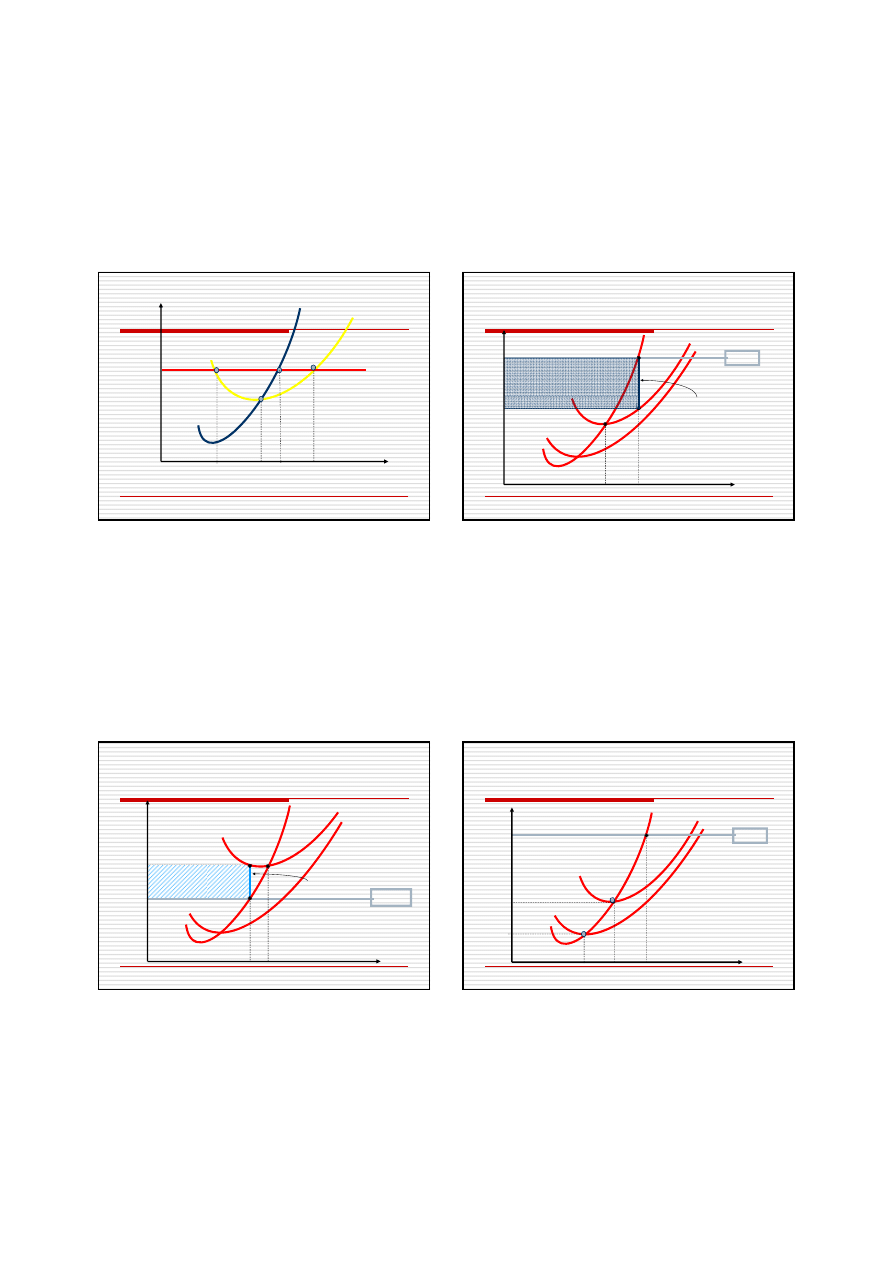

Koszt marginalny lub krańcowy (MC)

jest to stosunek

przyrostu kosztu całkowitego (∆TC) produkcji do

powodującego go przyrostu produkcji (∆q):

MC = ∆TC / ∆q

lub w punkcie funkcji kosztu całkowitego:

MC = dTC/ dq = MC(q)

q

(q)

Koszt marginalny (krańcowy)

wskazuje, jaki jest przyrost kosztów

wynikający z jednostkowego przyrostu produkcji przy danym

poziomie produkcji (o ile jednostek wzrosną koszty,

jeżeli produkcja wzrośnie o jednostkę).

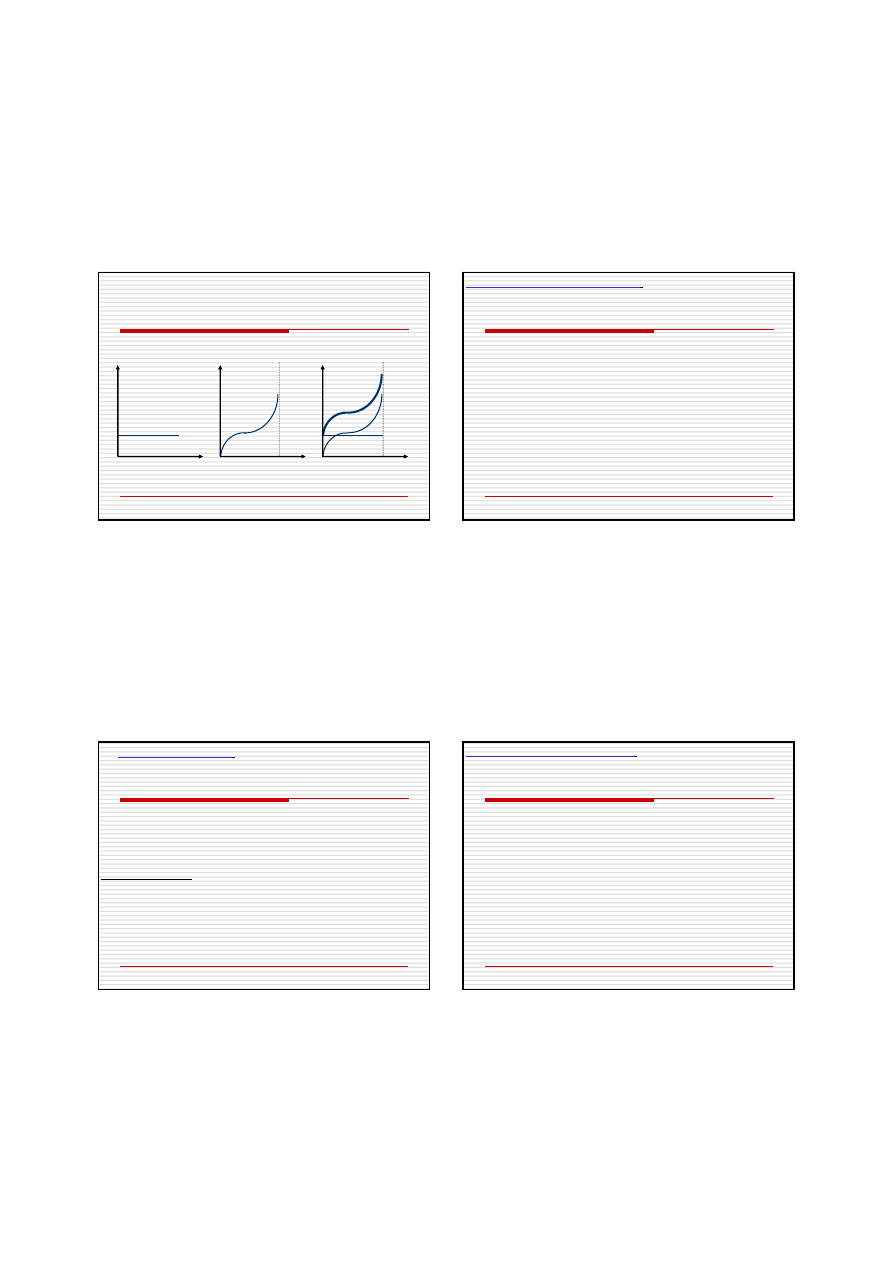

Funkcje kosztów w krótkim okresie

MC

AC

AVC

min AC

C

Q

T

- optimum techniczne

Q

Q

max

Q

T

Q

2

min AVC

Q

1

min MC

2012-05-25

4

Maksymalizacja

zysku:

Maksymalizacja

zysku:

zysku:

zysku:

Zysk (Π)

jest to różnica pomiędzy przychodem całkowitym (TR)

a kosztami całkowitymi (TC).

Przychód całkowity (TR)

= TR(q) = p⋅q

Przychód przeciętny AR:

AR = TR(q)/q = p

St

k

t

h d

łk

it

d

t il ś i

Egzogeniczność cen oznacza,

iż ceny są czynnikami

zewnętrznymi na poziom

Stosunek przyrostu przychodu całkowitego do przyrostu ilości

sprzedanych produktów wyznacza

przychód marginalny (MR)

W przypadku

egzogeniczności cen

jest on równy cenie a tym

samym przychodowi przeciętnemu.

MR = ∆TR(q)/∆q = p

lub jako pochodną w punkcie:

MR = dTR/ dq = p

których nie ma wpływu

przedsiębiorstwo

Konkurencja doskonała

Q

o

Q

P

P= AR = MR

P

o

TR

o

TR = P · Q

TR

AR = = = P

P · Q

MR = = = P

Q Q

TR

P ·

Q

Q

Q

TR

TR

TR

Q

TR

o

Q

o

Q

MR = tg

Na podstawie przychodu

marginalnego widać, że każda

dodatkowa jednostka produktu

zapewni wzrost przychodu

całkowitego równy cenie produktu.

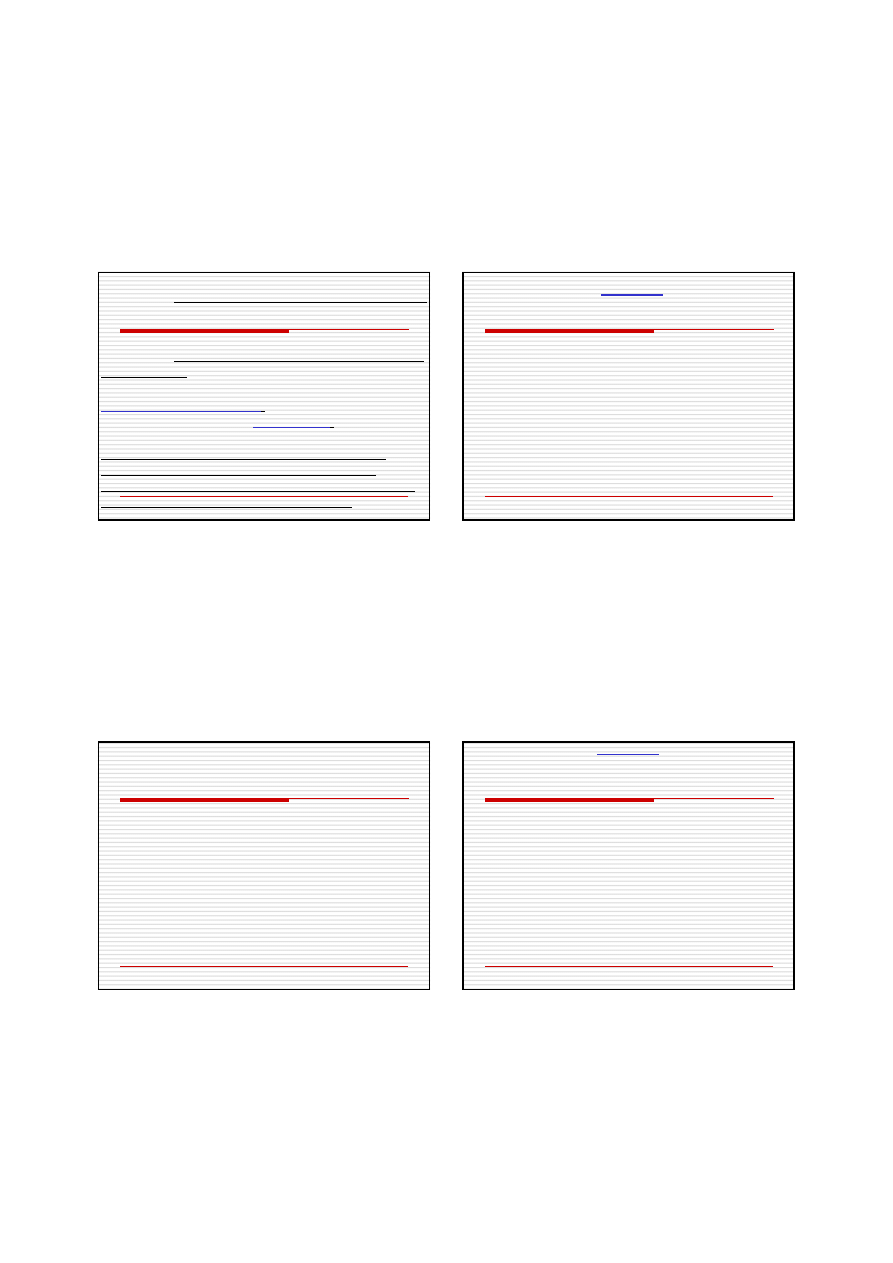

Ile wytwarzać?

TC, TR

TR

Górny próg

rentowności

Max. zysku

Q

0

TC

Dolny próg

rentowności

2012-05-25

5

Próg rentowności

jest to taki poziom produkcji, przy którym

następuje zrównanie przychodu całkowitego z kosztami

całkowitymi.

Tym samym progi rentowności są takimi poziomami produkcji

przy których przedsiębiorstwo nie ponosi strat i nie uzyskuje

zysków

[Π(q)=0]

, tzn.:

TR(q) = TC(q)

TR(q) = TC(q)

Ponieważ: TR(q)/q = TC(q)/q

AC(q) = p

tym samym

próg rentowności

jest to taki poziom produkcji,

przy którym następuje zrównanie kosztu przeciętnego

z ceną produktu.

Dolny próg rentowności (qD)

jest to najniższy poziom produkcji

przy którym przedsiębiorstwo nie ponosi straty.

Górny próg rentowności (qG)

jest to najwyższy poziom

produkcji po przekroczeniu którego przedsiębiorstwo ponosie

straty.

TC, TR

TR

TC

Q

D/G

- progi rentowności

Q

0

Q

P, AC

AC

P = MR

Straty

Straty

Zyski

Q

D

Q

G

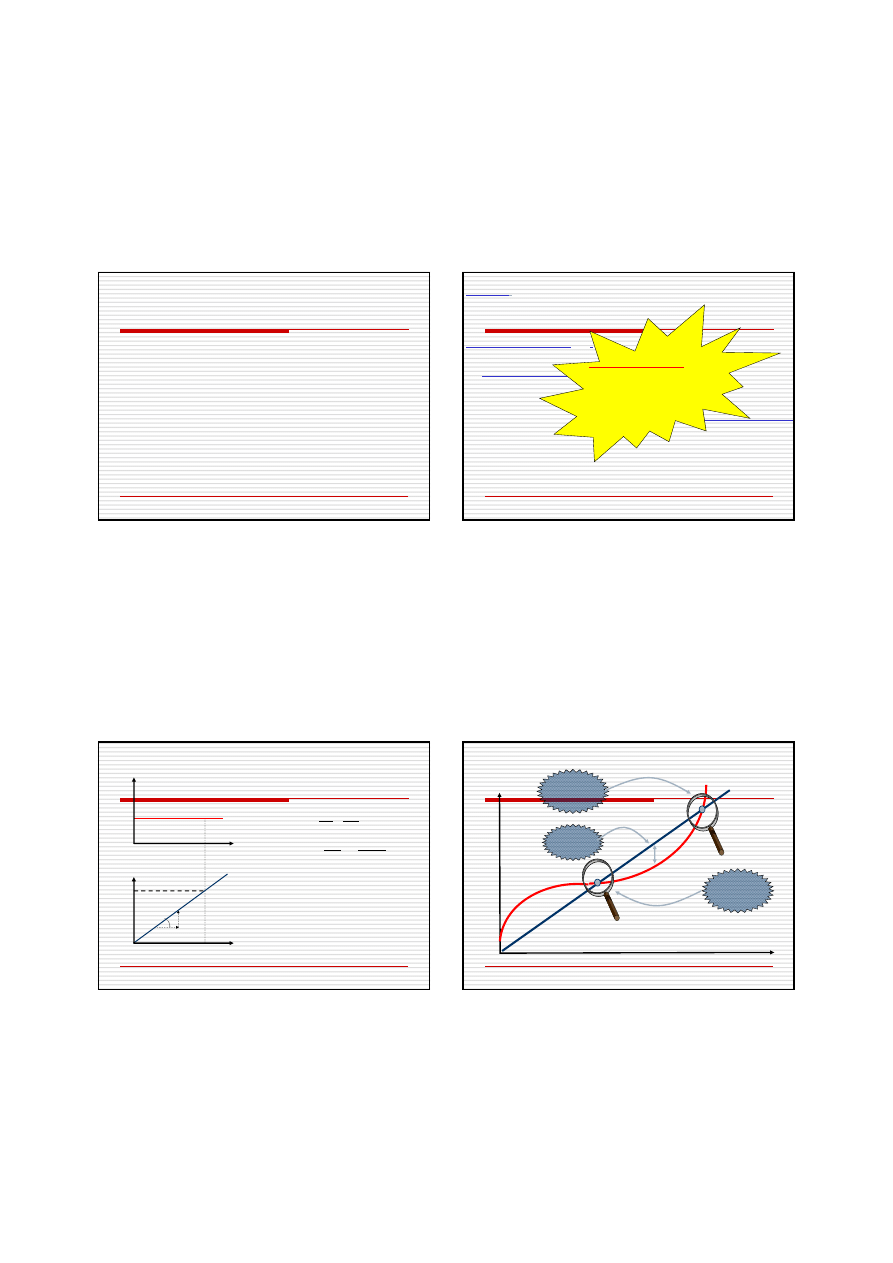

TC, TR

TR

TC

Wyznaczanie optimum

Q

D/G

- progi rentowności

Q

0

AC

Q

P, AC, MC

P = MR

Q

T

- optimum techniczne

Q

T

min AC

Q

E

MC

Q

E

- optimum ekonomiczne

Q

D

Q

G

2012-05-25

6

AC

MC

MC, AC, P

P = MR

OPTIMUM EKONOMICZNE

Maksymalizacja zysków

Q

T

Q

Q

T

: MC = AC

Q

D

Q

G

Q

E

Q

E

: MC = P

Q

D/G

: AC = P

OPTIMUM TECHNICZNE

Minimalizacja kosztów jednostkowych wytwarzania

P

MC

AC

AVC

P = MR

ZYSK

CAŁKOWITY

ZYSK

Zysk

Q

Q

T

ZYSK

JEDNOSTKOWY

Q

E

AC

MC

P

AVC

Strata

STRATA

CAŁKOWITA

P = MR

Q

Q1 Q

T

STRATA

JEDNOSTKOWA

Graniczny próg rentowności oraz próg zamknięcia

AC

MC

P

AVC

P = MR

Q

E

Q

Q

Z

P

Z

Q

Gr

P

Gr

2012-05-25

7

Punkt Q

GR

wyznaczający graniczną cenę rentowności

nazywany jest krótkookresowym granicznym punktem rentowności

Punkt Q

Z

wyznaczający cenę nieopłacalności produkcji,

nazywany jest krótkookresowym granicznym punktem zamknięcia

przedsiębiorstwa.

Krzywą kosztów marginalnych

powyżej punktu zamknięcia

przedsiębiorstwa uznajemy za

krzywą podaży

przedsiębiorstwa-

cenobiorcy.

Krzywa podaży przedsiębiorstwa-cenobiorcy jest obrazem

graficznym przedstawiającym ilość dobra lub usługi jaką

producent chce i jest w stanie zaoferować na rynku przy różnym

poziomie ceny i innych niezmienionych warunkach.

ZADANIE 1:

Na skutek wzrostu produkcji z poziomu Q1=200kg do poziomu

Q2=250kg koszty produkcji wzrosły z poziomu TC1=5000zł do

poziomu TC2=5500zł. Obliczyć i zinterpretować:

1. Koszty przeciętne przy danych poziomach produkcji.

2. Koszt marginalny w danym przedziale produkcji.

Koszt przeciętny przy Q1=200kg:

AC1 = TC1/Q1 = 5000zł / 200 kg= 25 zł / kg

AC2 = TC2/Q2 = 5500 zł / 250 kg= 22 zł/kg

Powiemy, że: przy produkcji wynoszącej 200kg, przeciętny koszt

wytworzenia 1kg produktu wyniósł 25 zł, a przy produkcji 250kg

wyniósł 22 zł.

Koszt marginalny (krańcowy):

MC = ∆TC / ∆Q = (5500 zł – 5000 zł) / (250kg – 200 kg) = 10 zł/kg

Powiemy, że w analizowanych warunkach tzn przy produkcji

wynoszącej 200kg, wzrost produkcji o 1 kg prowadził do wzrostu

kosztów produkcji o 10 zł

ZADANIE 2:

Dane są funkcje kosztów zmiennych pracy VCL i kosztów

zmiennych zużycia materiałów VCM:

VCL = 0,2 * Q^2

VCM = 2 * Q

gdzie: Q – produkcja w tonach, VCL i VCM – koszty w tys zł.

W analizowanym okresie koszty stałe FC = 80tys zł.

y

y

y

1. Utworzyć funkcję kosztów całkowitych TC

2. Wyznaczyć funkcję kosztów marginalnych MC

3. Wyznaczyć funkcję kosztów całkowitych przeciętnych AC

4. Wyznaczyć wielkość produkcji przy której AC osiągnie

najmniejszą wartość

2012-05-25

8

Ad1.

TC = VCL + VCM + FC

TC = 0,2 * Q^2 + 2*Q + 80

Ad2.

MC = dTC / dQ

MC = 0,4 * Q + 2

Ad3.

AC = TC / Q

AC = 0,2 * Q + 2 + 80/Q

Ad4.

MC = AC

0,4*Q + 2 = 0,2 * Q + 2 + 80/Q

Q=20 ton

ZADANIE 3:

Wiedząc, że cena 1 tony produktu = 12 tys. zł., a funkcja

TC = 0,2 * Q^2 + 2 * Q + 80,

wyznaczyć dolny i górny próg rentowności.

P = AC

AC = TC / Q = 0,2 Q + 2 + 80 / Q = P = 12

0,2 Q – 10 + 80/Q = 0

0,2Q^2 – 10Q + 80 = 0

Qd= 10 ton

Qg = 40 ton

Wyszukiwarka

Podobne podstrony:

2012 KU W4 tryb dzienny moodle tryb zgodnosci

2012 KU W4 tryb dzienny moodle tryb zgodnosci

(Sporządzanie dokumentacji geodezyjnej w4 97 [tryb zgodności])(1)

2012 KU W5 tryb dzienny moodle tryb zgodnosci

(W7a Stale do kszta t na zimno cz I [tryb zgodno ci])

2 Sieci komputerowe 09 03 2013 [tryb zgodności]

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgodnosci

PA2 opis matematyczny [tryb zgodności]

ATMOSFERA [tryb zgodnosci]a id Nieznany

(Rachunkowosc podatkowa wyklad 4 5 [tryb zgodności])

Microsoft PowerPoint IP5 bazydanych tryb zgodnosci

OUN2009 [tryb zgodno

Bankowosc materialy 14 [tryb zgodnosci]

MikroI 9 [tryb zgodnosci]

(5 ja i samoocena (1 ) [tryb zgodności])id 1080

MT st w 06 [tryb zgodności]

cz 1c projektowanie systemow czasu rzeczywistego tryb zgodnosci

5 Planowanie w procesie zarzdzania [tryb zgodnoci]

więcej podobnych podstron