dr Jana Pieriegud

Nowoczesne systemy dystrybucji w

przemy

ś

le i handlu

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i

krajowym

PEŁNE WYKŁADY ONLINE

Definicje pojęcia

FMCG (Fast Moving Consumer Goods - szybko rotuj

ą

ce towary konsumpcyjne,

nazywane też

towarami cz

ę

stego zakupu)

nieco różnią się od siebie, jednak zazwyczaj przyjmuje się, że są to towary:

nabywane co najmniej w ciągu miesiąca,

wykorzystywane bezpośrednio konsumentem końcowym,

posiadające stosunkowo krótką datę przydatności,

sprzedawane w opakowaniu.

Pojęcie FMCG obejmuje następujące

główne segmenty:

ż

ywność i napoje bezalkoholowe,

napoje alkoholowe i wyroby tytoniowe,

artykuły chemiczno-kosmetyczne.

Wyróżnia się następujące

kanały dystrybucji FMCG:

TRADYCYJNE

Spożywcze (sklepy małe, średnie, duże)

Wielobranżowe i spożywczo-przemysłowe

Drogerie, perfumerie, apteki

NOWOCZESNE

Hipermarkety

Supermarkety

Dyskonty

POZASKLEPOWE

Internet

Direct Selling

WPROWADZENIE

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

1 z 28

2014-01-20 21:25

W zależności od stopnia nasycenia rynku i dojrzałości zakupowej konsumentów, w poszczególnych krajach

i regionach dominują różne kanały dystrybucji. Zdaniem ekspertów, w ciągu kilku następnych lat wszystkie

kanały dystrybucji przyhamują tempo otwierania nowych placówek, jednak największą dynamiką wciąż

będą się wykazywały sklepy dyskontowe. Najsilniejszym regionem dla światowego handlu FMCG

pozostaje Europa.

Charakterystycznym zjawiskiem, które obserwuje się w ostatnich latach w polskim handlu detalicznym, jest

spadek liczebności sklepów małych przy jednoczesnym wzroście liczby sklepów wielkopowierzchniowych.

Szacuje się, że w perspektywie najbliższych paru lat w Polsce zostanie osiągnięty poziom koncentracji

podobny do poziomu w niektórych krajach Europy Zachodniej. Analiza zwyczajów zakupowych polskich

konsumentów wskazuje jednak, iż rynek hipermarketów, supermarketów i sklepów dyskontowych jest

rynkiem specyficznym, dotyczącym przede wszystkim obszarów miejskich. Dużą popularnością w

dokonywaniu zakupów nadal cieszą się małe sklepy - określane często jako "sklepy zawsze po drodze"

(convenience store).

Jedną z bardzo ważnych i strategicznych decyzji, którą muszą podjąć właściciele oraz najwyższa kadra

kierownicza firmy przy organizacji działalności sieci sklepów, jest wybór odpowiednich kanałów

dystrybucji.

Cel wykładu:

zapoznanie słuchaczy z sytuacją na polskim rynku towarów FMCG na tle tendencji na rynku

globalnym i europejskim, a także wskazanie czynników decydujących o wyborze odpowiednich strategii

dystrybucji.

Plan wykładu:

Rynek światowy,

1.

Rynek europejski,

2.

Rynek polski,

3.

Strategie dystrybucji.

4.

Zanim rozpoczniesz studiowa

ć

ten materiał, odpowiedz na poni

ż

sze pytania:

Czym charakteryzują się kanały dystrybucji na rynku usług konsumpcyjnych?

Wymień podstawowe typy sklepów detalicznych. Jakie są ich podstawowe cechy?

Jak się odbywa wybór kanałów dystrybucji?

Jeśli nie pamiętasz, powróć do wykładu nr 1 i powtórz materiał z części 3 i 4.

RYNEK ŚWIATOWY

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

2 z 28

2014-01-20 21:25

W latach 2008-2009 wiele globalnych firm zajmujących się sprzedażą towarów FMCG odnotowało

pogorszenie wyników finansowych, jednak ranking największych światowych firm (TOP-10) zasadniczo się

nie zmienił. Od lat największym detalistą FMCG w skali światowej jest

Wal-Mart

, a drugie miejsce zajmuje

Carrefour

. Na trzecim miejscu ponownie się znalazła

Grupa Metro

, która wyprzedziła

Tesco

. Do tych czterech

największych światowych detalistów należy coraz większy udział w globalnym rynku FMCG, który w

latach 2006-2009 zwiększył się z 11% do ponad 18%, podczas gdy do całej pierwszej trzydziestki (TOP-30)

nadal należy 30% rynku.

Przewaga Wal-Marta nad pozostałymi wielkimi graczami handlu FMCG pozostaje

niezmienna (por.

tabel

ę

1

). Jego obroty ponad trzykrotnie przewyższają przychody

największego europejskiego i drugiego na świecie

Carrefoura

, a jedynie te dwie

firmy uzyskują sprzedaż przekraczającą 100 mld USD. Lider globalnego rynku miał

na początku 2010 r. prawie 9,7 tys. sklepów w 16 krajach świata, jednak głównym

obszarem jego działania pozostaje rodzimy rynek amerykański (3,8 tys. placówek), przynoszący ok. 62%

całkowitych przychodów (więcej szczegółów w

sprawozdaniu rocznym Wal-Mart)

O przewadze Wal-Marta na rynku

ś

wiatowym

– i to nie tylko w swojej branży – świadczy fakt, że według

wyników ostatniego zestawienia

„Fortune Global 500”

, które co roku klasyfikuje 500 największych firm

ś

wiatowych według wielkości uzyskiwanych dochodów, Wal-Mart uplasował się na pierwszym miejscu.

Tabela 1. Najwięksi detaliści FMCG na świecie w 2009 r. (TOP-10)

Pozycja

Detalista

Kraj pochodzenia Sprzedaż detaliczna, w mld USD

1

Wal-Mart

USA

405,0

2

Carrefour

Francja

119,9

3

Metro

Niemcy

90,9

4

Tesco

W.Brytania

90,4

5

Schwarz

Niemcy

77,2

6

The Kroger Co.

USA

76,7

7

Costco

USA

69,9

8

Aldi

Niemcy

67,7

9

Target Corp.

USA

63,4

10

Walgreens Co.

USA

63,3

Źródło: na podstawie raportu Deloitte:Leaving home. Global Powers of Retailing2011

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

3 z 28

2014-01-20 21:25

Tabela 1. detaliści FMCG na świecie w 2006 r. (TOP-10)

Pozycja

Detalista

Kraj

pochodzenia

Sprzedaż

w mld

USD

Udział

w

rynku,

w %

Udział

kategorii

spożywczych

w sprzedaży,

w %

Sprzedaż

na rynku

krajowym,

w %

Sprzedaż na

rynkach

zagranicznych,

w %

1

Wal-Mart

USA

376,43

6.3

45.6

78

22

2

Carrefour

Francja

122,21

2.0

73.9

47

53

3

Metro Group

Niemcy

87,36

1.5

48.0

45

55

4

Tesco

UK

86,83

1.5

73.3

75

25

5

Seven & I

Japonia

79,10

1.3

67.8

66

34

6

Ahold

Holandia

77,55

1.3

84.4

18

82

7

Kroger

USA

69,55

1.1

70.5

100

0

8

Sears

USA

64,83

1.1

11.8

88

12

9

Costco

USA

64,74

1.1

61.0

80

20

10

Target

USA

62,58

1.0

30.4

100

0

11

Rewe

Niemcy

56,45

0.9

75.3

68

32

12

Casino

Francja

55,30

0.9

74.7

58

42

13

Schwarz

Group

Niemcy

55,16

0.9

82.6

54

46

14

AEON

Japonia

55,16

0.9

55.5

90

10

15

Aldi

Niemcy

54,10

0.9

83.5

53

47

16

Auchan

Francja

53,61

0.9

62.6

50

50

17

Walgreens

USA

49,87

0.8

36.0

99

1

18

Edeka

Niemcy

48,53

0.8

85.4

93

7

19

CVS

USA

46,09

0.8

30.0

100

0

20

Safeway

(USA)

USA

43,77

0.7

75.4

83

17

21

Leclerc

Francja

40,44

0.7

61.4

94

6

22

ITM

(Intermarché)

Francja

36,93

0.6

76.9

90

10

23

Sainsbury

UK

36,07

0.6

75.6

100

0

24

Woolworths

(AUS)

Australia

34,26

0.6

72.1

89

11

25

SuperValu

USA

32,28

0.6

73.0

100

0

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

4 z 28

2014-01-20 21:25

Najwięksi detaliści FMCG na świecie w 2006 r. (TOP-30)

Największy światowy detalista rozwija kanały dystrybucji różnych typów: od dużych sklepów typu

supercenter, lokalizowanych głównie na obrzeżach dużych miast, dyskontów (cash&carry i hurtowni dla

członków Sam’s Club) do małych sklepów w dzielnicach mieszkaniowych (neighborhood markets).

Obsługą logistyczną

Wal-Marta

w Stanach Zjednoczonych zajmują się 112 centrów dystrybucyjnych

(pierwsze centrum otwarto w 1970 r.), zatrudniających łącznie ok. 88 tys. osób. Do dystrybucji towarów

wykorzystuje się 7,2 tys. ciągników siodłowych i 53 tys. naczep/przyczep, obsługiwanych przez ponad 8

tys. kierowców. Każde centrum dystrybucji obsługuje od 75 do 100 sklepów w promieniu 250 mil (ok. 400

km).

Francuski

Carrefour

, pewnie utrzymujący się na pozycji wicelidera (mimo spadku przychodów ze sprzedaży

o ok. 6% w 2009 r.), posiadający prawie 16 tys. sklepów w 33 krajach świata, prezentuje inne proporcje w

przychodach. Rodzimy rynek generuje ok. 40% jego przychodów.

Kolejną pozycję w rankingu detalistów FMCG od 2005 r. zajmuje niemiecka

Grupa Metro

, która na początku

2011 r. posiadała ponad 2,1 tys. placówek handlowych w 33 krajach. Wzrost obrotów w ostatnich latach to

zasługa głębokiej restrukturyzacji (ograniczenie liczby placówek, redukcja zatrudnienia), a także rozwoju

działalności na rynkach zagranicznych, które generują 60% globalnych obrotów grupy (zob. tabelę). Mocną

stroną koncernu pozostają wciąż formaty Metro cash&carry, generujące prawie połowę globalnych

przychodów Grupy, oraz sklepy elektroniczne Media Markt i Saturn. Inwestycje koncernu w najbliższych

latach będą dotyczyły przede wszystkim rynku chińskiego, indyjskiego i rosyjskiego.

Tabela METRO GROUP w liczbach

Wyszczególnienie

2010

2009

Obrót METRO GROUP na świecie

67,3 mld EUR

65,5 mld EUR

Obrót METRO GROUP w Polsce

4,3 mld EUR

4,1 mld EUR

Obroty zagraniczne METRO GROUP generowane poza obszarem

Niemiec

61,1%

59,5%

Liczba krajów, w których działa METRO GROUP

33

33

Liczba placówek na świecie

2 131

2 127

Liczba placówek w Polsce

136

136

Łączna powierzchnia sprzedaży na świecie

12 771 000

mkw

12 629 000

mkw

Zatrudnienie na świecie

283 280

286 091

Zatrudnienie w Polsce

25 334

24 077

Źródło: Dane Metro Group.

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

5 z 28

2014-01-20 21:25

Brytyjskie

Tesco

– sprawca największych zmian w TOP-10 w ostatnim dziesięcioleciu (zob.

tabel

ę

2

) – w

2009 r. pozostało na czwartej pozycji, maksymalnie zbliżając się do

Metro

. Zdaniem ekspertów Planet Retail

sukces Brytyjczyków należy upatrywać w niezwykłej elastyczności formatów, ostrym pozycjonowaniu

cenowym, szerokiej ofercie produktów pod własnymi markami oraz rozbudowanym asortymencie non-food.

Szacuje się, że za pięć lat do sklepów poza W. Brytanią należeć będzie 2/3 powierzchni sprzedaży Tesco i

1/3 przychodów ze sprzedaży. Przy tym preferowane są mniejsze formaty sklepów. W USA rozwijana jest

nowa sieć sklepów Fresh&Easy. W Japonii i Chinach powstają powstawać placówki formatu Tesco Express.

Pierwszy taki sklep został otwarty na początku 2008 r. w Szanghaju. Na początku 2011 r. koncern działał w

14 krajach, uzyskując ok. 2/3 przychodów w Wielkiej Brytanii Na tle spadków sprzedaży na rynku

rodzimym, najlepsze wyniki finansowe Tesco uzyskuje w ostatnich latach w Azji (

zob. factsheet

)

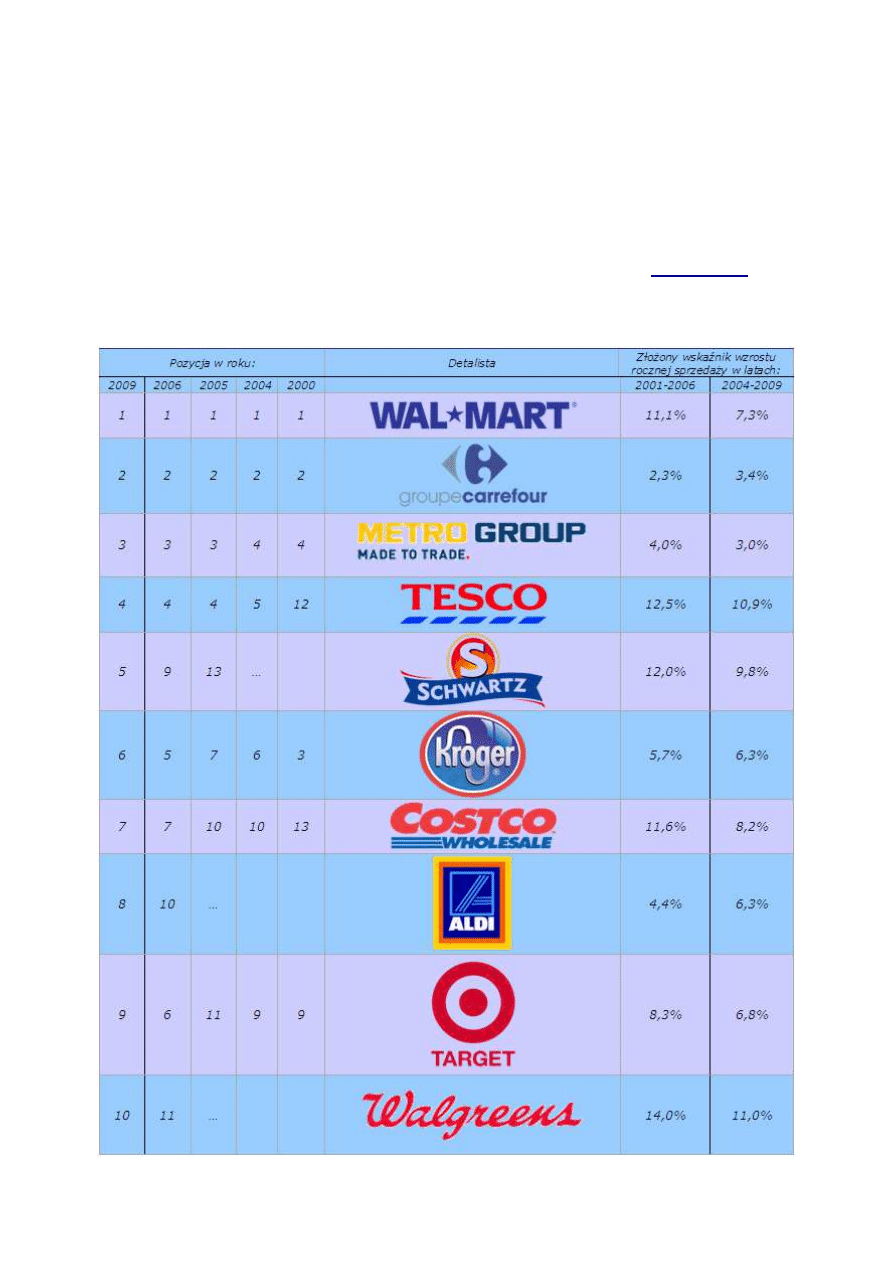

Tabela 2. Zmiany wśród światowej czołówki detalistów FMCG w latach 2000-2009 (TOP-10)

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

6 z 28

2014-01-20 21:25

Źródło: Opracowanie własne na podstawie raportów Deloitte i zestawień Planet Retail Ltd.

Szybki wzrost w ostatnich latach notowała także niemiecka

Grupa Schwarz

, która najpierw w 2006 roku

poprawiła swój wynik w rankingu o cztery pozycje, a w 2009 r. awansowała na 5. miejsce (por.

tabel

ę

2

).

Pozycja dyskontera jest bardzo silna zarówno dzięki posiadaniu dwóch

formatów dyskontowych (Kaufland i

Lidl)

, jak i odważnej ekspansji w Europie Środkowo-Wschodniej oraz Skandynawii. Jego sieci działają już w

25 krajach, podczas gdy

Aldi

- kolejny europejski dyskonter w TOP-10 – jest obecny w 18 krajach, w tym w

Polsce.

Analiza wyników finansowych osiąganych przez największych detalistów pokazuje, że strategia globalna

stosowana przez firmy działające na rynku FMCG przynosi oczekiwane efekty. Cała pierwsza piątka

prowadzi swój biznes na skalę światową i wciąż zdobywa nowe rynki. Carrefour i Metro eksperymentują

ostatnio głównie na wschodzie, Tesco wraca do USA.

Pozostałe cztery miejsca w TOP-10 zajmują amerykańskie sieci:

Kroger, Costco, Target i Walgreens

. O ile na

innych kontynentach przyszłość należeć będzie do takich firm, jak Seven&I oraz AEON z Japonii, Targeti

Walgreens z USA, Coles Myer i Woolworths z Australii czy Loblaw z Kanady, w Europie nic nie

zapowiada zahamowania wzrostu obrotów dyskonterów. Zdecydowaną przewagę w tym segmencie mają

operatorzy niemieccy.

Aldi i Lidl

to typowi hard-dyskonterzy. Ceny w sklepach sieci Aldi są w większości

krajów niższe o 40 proc. niż ceny rynkowe, zaś w Lidlu – o ok. 30 proc. niż w normalnych sklepach.

Strategią Aldi jest duży udział marek własnych i bardzo ograniczona liczba produktów markowych. W

typowej kategorii sprzedaje się średnio tylko siedem wariantów produktów, z których każdy generuje

sprzedaż przekraczającą 10 mln euro rocznie. Mimo dyskontowego charakteru, Lidl ma średnio 13 pozycji

w każdej kategorii. Marki producentów nie zastępują tu marek własnych, a oferowane są jako dodatkowe

produkty.

W zależności od stopnia nasycenia rynku i dojrzałości zakupowej konsumentów, w

poszczególnych krajach i regionach dominują różne

typy placówek handlowych.

W ciągu

kilku następnych lat wszystkie kanały dystrybucji przyhamują tempo otwierania nowych

placówek, natomiast największą dynamiką wciąż będą się wykazywały

sklepy

dyskontowe

. W latach 1999-2004 największych 30 detalistów świata zwiększyło o 22%

liczbę

sklepów małych formatów

- głównie sklepów dyskontowych, sklepów typu

convenience oraz drogerii. Niemal o 39% wzrosła liczba sklepów convenience. Oprócz

tego, daje się zauważyć dywersyfikację kanałów dystrybucji w zależności od stopnia

rozwoju i nasycenia rynku oraz zamożności i stopnia świadomości konsumentów.

Proces, którego świadkami były rynki Europy Środkowo-Wschodniej w ostatniej

dekadzie (hale cash & carry, hipermarkety, sklepy dyskontowe) postępuje obecnie na rynkach azjatyckich

(Indie, Chiny) i południowoamerykańskich, a także w Rosji. W krajach rozwiniętych dobrze na przyszłość

rokują obecnie sklepy convenience i - w pewnym stopniu - supermarkety.

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

7 z 28

2014-01-20 21:25

Pytanie 1

Która z poniższych placówek handlowych nie jest kanałem dystrybucji towarów FMCG?

a) apteka

b) stacja benzynowa

c) sklep odzieżowy

d) kiosk ruchu

Pytanie 2

Uporządkuj TOP-5 największych w świecie detalistów:

a) Tesco

b) Wal-Mart

c) Metro

d) Seven&I

e) Carrefour

Połowa z 30 największych na świecie detalistów pochodzi z Europy. Stary Kontynent przeżywa nieustający

proces koncentracji, choć jego tempo jest zróżnicowane na wschodzie i zachodzie kontynentu. Najwięcej

firm (po 5) w TOP-30 pochodzi z Francji i Niemiec.

Tabela 3. Najwięksi detaliści FMCG w Europie w 2009 r. (TOP-10)

Pozycja

Detalista

Kraj pochodzenia Sprzedaż detaliczna, w mld USD

1

Carrefour

Francja

119,9

2

Metro

Niemcy

90,9

3

Tesco

W.Brytania

90,4

4

Schwarz

Niemcy

77,2

RYNEK EUROPEJSKI

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

8 z 28

2014-01-20 21:25

5

Aldi

Niemcy

67,7

6

Rewe

Niemcy

61,8

7

Edeka Zentrale

Niemcy

55,4

8

Auchan

Francja

54,1

9

E.Leclerc

Francja

41,0

10

Ahold

Niderlandy

39,0

Źródło: na podstawie raportu Deloitte:Leaving home. Global Powers of Retailing 2011

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

9 z 28

2014-01-20 21:25

Tabela 5. Najwięksi detaliści FMCG w Europie Zachodniej i Środkowej w 2006 r. (TOP-30)

Pozycja

Nazwa

detalisty

Kraj

pochodzenia

Sprzedaż

mld EUR

Udział w

rynku, %

Sprzedaż na rynku

europejskim, %

1.

Carrefour

Francja

80,23

6.0

85

2.

Metro Group

Niemcy

63,68

4.7

91

3.

Tesco

W.Brytania

60,98

4.5

88

4.

Rewe

Niemcy

45,20

3.3

100

5.

Schwarz Group

Niemcy

45,15

3.3

100

6.

Edeka

Niemcy

38,68

2.9

100

7.

Auchan

Francja

37,43

2.8

87

8.

Aldi

Niemcy

35,75

2.7

83

9.

Leclerc

Francja

32,23

2.4

100

10.

Casino

Francja

29,83

2.2

66

11.

ITM

(Intermarché)

Francja

29,44

2.2

100

12.

Ahold

Holandia

27,72

2.1

44

13.

Sainsbury

W.Brytania

26,95

2.0

100

14.

Wal-Mart

USA

26,84

2.0

8

15.

Morrison

W.Brytania

19,87

1.5

100

16.

El Corte Inglés

Hiszpania

19,27

1.5

100

17.

Tengelmann

Niemcy

19,17

1.4

76

18.

Systéme U

Francja

15,56

1.2

99

19.

Co-operative

Group

W.Brytania

14,55

1.1

100

20.

Migros

Szwajcaria

14,43

1.1

99

21.

Coop Norden

Szwecja

14,36

1.1

100

22.

Marks %

Spencer

W.Brytania

12,81

1.0

100

23.

Baugur

Islandia

12,78

0.9

99

24.

Kesko

Finlandia

12,26

0.9

100

25.

Marcadona

Hiszpania

12,16

0.9

100

26.

Coop Italia

Włochy

11,87

0.9

99.6

27.

Louis Delhaize

Belgia

10,80

0.8

94

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

10 z 28

2014-01-20 21:25

Najwięksi detaliści FMCG W Europie w 2006 r. (TOP-30)

Liderem europejskiego rynku pozostaje francuski

Carrefour

, który wyprzedza niemiecką

Grup

ę

Metro

o 16,5

mld EUR. Kolejne cztery miejsca zajmują detaliści z Niemiec, za którymi plasują się dwie sieci francuskie -

Auchan i E. Leclerc

. Zamyka TOP-10 w Europie holenderski

Ahold.

Rynek detaliczny Europy rośnie ostatnio głównie dzięki dynamicznej ekspansji sieci międzynarodowych w

Ś

rodkowej Europie. Podąża ona w dwóch kierunkach: z jednej strony ekspansywne grupy, takie jak Metro

zdobywają nowe, coraz bardziej wysunięte na wschód rynki, jak np. Rosja, Bułgaria, Rumunia, Ukraina,

państwa bałtyckie i kraje byłej Jugosławii, z drugiej strony - w Polsce, Czechach, na Słowacji i Węgrzech

operatorzy hipermarketów wprowadzili mniejsze formaty (np. Carrefour 5 minut), przystosowane do

potrzeb miejscowości średniej wielkości. Warto jednak zauważyć, że do zwiększenia jego wartości

przyczynia się także rozwój sieci lokalnych broniących się przed konkurencją największych. Choć nie są na

tyle duże, by zmieścić się w TOP-30, na uwagę zasługują lokalne firmy wygrywające w walce

konkurencyjnej w rozwijających się państwach Europy Centralnej, takie jak słoweński

Mercator

i chorwacki

Konzum. Imponujący wzrost odnotował też hiszpański detalista

Mercadonna

. Dzięki konsolidacji

miejscowego rynku stają się one bardzo silne, co powinny brać pod uwagę Grupa Schwarz i Rewe, które

kontynuują ekspansję w tej części Europy.

Spożywcze sklepy dyskontowe w dalszym ciągu są jednym z najsprawniej działających i najszybciej

rosnących detalicznych formatów dystrybucji w Europie. Coraz większa presja sklepów dyskontowych w

Europie jest zjawiskiem bardzo silnie odczuwanym przez pozostałe kanały dystrybucji FMCG. Szacuje się,

ż

e obecnie na całym kontynencie funkcjonuje ok. 40 tys. sklepów dyskontowych, jednak udział sklepów

dyskontowych w różnych krajach waha się od kilku do kilkudziesięciu procent. Największy udział w rynku

krajowym mają sklepy dyskontowe w Norwegii. Z kolei Niemcy - ojczyzna dyskontowego handlu

ż

ywnością - w dalszym ciągu są krajem, w którym dyskonty mają najgęstszą sieć sklepów i generują

największą część sprzedaży. Poza Niemcami, w których koncentruje się 40% potencjału tego rynku w

Europie, znaczącymi rynkami dyskontowymi są również Hiszpania (10% europejskich sklepów

dyskontowych), Francja (10%), Norwegia (5%) i Włochy (5%). Jeśli chodzi o udziały rynkowe, innym

krajem z silną reprezentacją dyskontową jest Austria. W ostatnich latach bardzo dynamicznie ten kanał

dystrybucji rozwija się w Polsce.

Największą siecią dyskontową na kontynencie pozostaje

Aldi

, którego obroty w 2009 r. wynosiły ok. 68 mld

EUR (prawie dwukrotnie więcej niż w 2006 r.). Polska, w której na końcu lutego 2008 r. otworzono

pierwsze sklepy, została 18. rynkiem, na którym działa niemiecki dyskonter. Pozycję drugą zajmuje

Lidl

,

inny przedstawiciel niemieckich hard-dyskonterów (hard discount), który szybko rozwija się na rynkach

europejskich, także w Europie Środkowo-Wschodniej. Pozostali gracze rynku to należący do grupy Rewe

format Penny, Plus Tengelmanna (sieci w miarę "miękkie", tzw. soft discount) oraz hard-dyskontowy

format Carrefoura - Dia.

Czym si

ę

rózni

ą

hard-dyskonterzy od soft-dyskonterów.

Dowiedz si

ę

wi

ę

cej na ten temat w artykule A. Luba

ń

skiej:

Znaczenie sklepów dyskontowych na rynku artykułów żywnościowych w Polsce i w wybranych krajach Europy

Zachodniej.

Uwzględniając agresywny wzrost dyskontów w całej Europie, warto zauważyć, że produkty po cenach

dyskontowych (sprzedawane zarówno w sklepach dyskontowych, jak i w pozostałych) odpowiadają już za

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

11 z 28

2014-01-20 21:25

jedną czwartą europejskiej sprzedaży żywności. Znaczący wzrost udziału w rynku w ciągu ostatniego

dziesięciolecia jest rezultatem nie tylko ekspansji operatorów sklepów dyskontowych, ale wynika również z

faktu, że sieci super- i hipermarketów, poddane presji walki cenowej, zmuszane są do stałego rozszerzania

asortymentu z segmentu ekonomicznego.

W regionie krajów Europy Środkowej (Polska, Czechy, Słowacja, Węgry) liderami pozostają niezmiennie

grupa

Metro

i

Tesco

. W tym regionie jedynie firmy handlowe z Węgier od lat konkurują z zachodnimi

sieciami. Źródłem sukcesu węgierskich detalistów jest przede wszystkim bardzo szybkie i sprawne

zintegrowanie się węgierskiego handlu w wielkie grupy zakupowe, zdolne do konkurowania z

zagranicznymi koncernami. Liderem węgierskiego rynku jest rodzima

CBA

, mimo iż ma przeciwko sobie

dwa połączone koncerny - na Węgrzech niemieckie Metro oraz Spar tworzą własną wspólną grupę

zakupową

MetSpa

, jednak nawet połączenie sił daje im zaledwie drugą pozycję. Gdyby działały osobno,

wyprzedzałaby ich jeszcze jedna firma rodzima -

Coop Hungary

, a kolejna,

Reál Hungária

, rozdzielałaby w

czołowej dziesiątce obu operatorów.

W

Czechach

wzrost obrotów możliwy jest już tylko poprzez zwiększanie powierzchni sprzedaży, czyli

uruchamianie nowych sklepów. Liderem pod względem jest

Lidl

. Właśnie dzięki szybko rozwijającemu się

formatowi dyskontowych sklepów

Grupa Schwarz

w ostatnich latach wyprzedza na tym rynku swoich

konkurentów (

Metro, Tesco, Ahold

). Czeski rynek detaliczny należy do znacznie bardziej skoncentrowanych

niż polski.

Słowacki rynek

przeżywa dynamiczny rozwój sieci zagranicznych, zwiększających liczbę swoich placówek i

obroty ze sprzedaży.

We wszystkich omawianych krajach w ostatnich latach obserwuje się zwiększenie udziału nowoczesnych

kanałów dystrybucji (hipermarketów, supermarketów i sklepów dyskontowych). Chociaż, jak pokazuje

analiza struktura zakupów w poszczególnych krajach jest odmienna.

Z badań trendów konsumenckich przeprowadzonych przez ACNielsen jesienią 2005 r. w 10 krajach Europy

Ś

rodkowo-Wschodniej wynika, że Polacy są najbardziej lojalnymi klientami handlu tradycyjnego w

regionie. Około 49% ankietowanych stwierdziło, że równocześnie korzysta z placówek handlu tradycyjnego

i nowoczesnego, natomiast tylko 35% deklaruje, iż robi zakupy wyłącznie w sklepach nowoczesnych, a 16%

- wyłącznie w tradycyjnych. W Czechach (gdzie handel nowoczesny ma mocniejszą pozycję niż w Polsce),

tylko jedna piąta konsumentów korzysta z obu typów sklepów, aż 70% najczęściej dokonuje zakupów w

sklepach handlu nowoczesnego, natomiast 11% pozostaje lojalnymi klientami tradycyjnych. Polacy

wykazują bardzo wyraźną tendencję do regularnego korzystania z różnych typów sklepów oraz z różnych

sieci handlowych. Pomimo iż konsumenci mają zwykle swój ulubiony sklep, często odwiedzają także

placówki innych sieci. Struktura koszyka jest w Polsce, Czechach, na Słowacji i na Węgrzech podobna "

największą część zajmują w nim produkty spożywcze (60%), na drugim miejscu są papierosy, natomiast

chemia ma najmniejszy udział wartościowy.

RYNEK EUROPEJSKI

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

12 z 28

2014-01-20 21:25

Pytanie 1

Jaki z wymienionych poniżej kanałów dystrybucji jest najbardziej dynamicznie rozwijającym się w

Europie:

a) hipermarkety

b) supermarkety

c) sklepy dyskontowe

d) sklepy typu convenience

Pytanie 2

W jakim kraju rodzime sieci sukcesywnie konkurują z koncernami międzynarodowymi:

a) w Czechach

b) na Węgrzech

c) w Polsce

d) w Słowacji

Polski rynek handlu detalicznego w ostatnich latach cechują następujące tendencje:

Stopniowa utrata znaczenia handlu tradycyjnego

, zwłaszcza sklepów spożywczych o powierzchni

sprzedażowej do 300 mkw.

Udział kanału nowoczesnego w polskim handlu detalicznym jest natomiast wciąż jednym z najniższych w

Europie, zarówno w ujęciu ilościowym, jak i wartościowym (dla porównania: na Węgrzech – 59%, we

Włoszech – 62%, w Czechach – 72%, w Hiszpanii – 79%, w Niemczech – 88% i we Francji aż 96%).

Zaostrzenie konkurencji w nowoczesnych kanałach dystrybucji (hipermarkety, supermarkety i sklepy dyskontowe)

i rozwijanie wieloformatowo

ś

ci sklepów

Hipermarkety po okresie dynamicznego wzrostu w latach 2004-2008 weszły w etap stagnacji. Pod

względem wartości sprzedaży hipermarkety nie zwiększają̨ udziału w rynku (ok. 13%). Udział

supermarketów także się nie zmienił w 2010 r. i wyniósł 17%. Wzrost z 15% do 18% odnotowały natomiast

dyskonty.

Według opracowania Roland Berger Strategy Consultants supermarkety rozwijają się bardzo szybko,

RYNEK POLSKI

1

Trendy rozwoju handlu detalicznego

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

13 z 28

2014-01-20 21:25

zarówno pod względem liczby sklepów, jak i pod względem wartości sprzedaży. Kanał ten zamknął rok

2010 z 2600 placówkami. Prognozuje się, że w 2015 r. będzie ich 3700. Wartość sprzedaży supermarketów

w Polsce wzrosła z 28,4 mld zł w 2009 r. do 30,5 mld zł w 2010 r. Prognozuje się, że ta wartość wzrośnie w

2015 r. do 50,2 mld zł (gdy hipermarketów do 28,4 mld zł).

Format dyskontowy rozwija się bardzo dynamicznie. Liczba sklepów dyskontowych wzrosła do 2140 w

2010 r., a wartość sprzedaży do 31,2 mld zł. Przewiduje się, że w roku 2015 liczba placówek w tym kanale

zwiększy się do 3000, a wartość sprzedaży osiągnie 50,1 mld zł.

Warto również zwrócić uwagę na sposób postrzegania poszczególnych formatów przez klientów oraz jeden

z najważniejszych dziś trendów na rynku detalicznym - tendencji do "rozmywania" się formatów. Coraz

częściej sieci działające do niedawna tylko w największym formacie, poszerzają swoje portfolio o mniejsze

sklepy. Wielu graczy występuje w trzech formatach pod tym samym szyldem. Dla klientów zaczyna się

liczyć przede wszystkim marka sieci. Oczekują, iż np. w mniejszym Tesco czy Carrefourze otrzymają taką

samą ofertę, jak w hipermarketach tych sieci i że we wszystkich formatach obowiązywać będą takie same

ceny.

Detaliści, którzy do tej pory operowali w segmencie hipermarketów, jeśli chcą utrzymać dominującą

pozycję na naszym rynku, muszą decydować się na otwieranie sklepów w mniejszych miastach lub w

centrach miast, a to wymaga rozwoju mniejszych formatów sklepów. Skłaniają ich ku temu także badania

zachowań klientów, które wykazują, iż jednym z głównych czynników decydujących o wyborze przez nich

sklepu jest lokalizacja blisko miejsca zamieszkania. Dlatego praktycznie każdy z wielkich graczy ma już w

swoim portfolio mniejsze sklepy albo przymierza się do ruchu w tym kierunku.

Procesy koncentracji i integracji

W ciągu ostatnich dziesięciu lat na polskim rynku detalicznym nieustannie zachodziły procesy

konsolidacyjne. Ich tempo osłabło w 2009 i 2010 r. Głównym graczem na rynku M&A w 2010 r. był

Eurocash. W porównaniu z innymi krajami europejskimi, polski rynek nadal uważa się za rozdrobniony.

Przemiany jako

ś

ciowe handlu detalicznego i hurtowego

Zjawiska i procesy, które można obserwować w ostatnich latach potwierdziły, że w sferze handlu dokonują

się ważne jakościowe przemiany, które wywierają wpływ na innych uczestników kanałów dystrybucji, a

także aktywizują rynki lokalne i regionalne, pobudzając również rozwój wielu usług oraz gastronomii.

Zmieniają się relacje między partnerami biznesowymi w kanałach dystrybucji, czemu sprzyjają nowoczesne

technologie informacyjne, rośnie znaczenie handlu wyspecjalizowanego, który często lokalizuje swoje

placówki handlowe w dynamicznie rozwijających się centrach handlowych najnowszej generacji.

Zaobserwowano także przebudowę strategii rozwojowych przedsiębiorstw zagranicznych i krajowych, co

odzwierciedla zmiany w konkurowaniu w sferze handlu. Obecnie eksponowana jest budowa wizerunku

firmy, rozwój i doskonalenie programów lojalnościowych z kontrahentami i klientami, uznawanych za

istotny czynnik budowy przewagi konkurencyjnej firmy na rynku. Rośnie też znaczenie logistyki. Coraz

większego znaczenia nabierają zcentralizowane systemy dystrybucji i zaopatrzenia zarządzane przez

wybranego operatora logistycznego.

Zapoznaj się z prezentacją Roland Berger „Rynek detaliczny w 2010 r.”

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

14 z 28

2014-01-20 21:25

Wśród najważniejszych czynników wywierających wpływ na rozwój i strukturę handlu w Polsce wymienić

należy następujące:

Struktura demograficzna ludno

ś

ci

. W porównaniu do krajów Europy Zachodniej polska wieś jest bardziej

zaludniona - w ponad 50 tys. wsi zamieszkuje 38% populacji Polski. Konsekwencją tego jest wciąż

rozdrobniona struktura handlu detalicznego i jedna z najbardziej zagęszczonych w Europie sieci

detalicznych.

Podstawowe wska

ź

niki makroekonomiczne w gospodarce

(m.in. poziom PKB, wielkość produkcji

sprzedanej przemysłu, tempo inflacji, wielkość i struktura dochodów oraz wydatków ludności).

Przepisy i ograniczenia prawne

. Do 2001 r. przepisy regulujące rozwój handlu w Polsce należały do

jednych z najbardziej liberalnych w Europie. Wprowadzenie w życie nowych przepisów, zawartych w

rządowym programie rozwoju handlu, oraz znowelizowanej ustawy o zagospodarowaniu

przestrzennym ograniczyło rozwój sklepów wielkopowierzchniowych.

Tradycje i preferencje konsumenckie

. W odróżnieniu od Włochów, Brytyjczyków, Holendrów i

Hiszpanów, najczęściej kupujących żywność w supermarketach w śródmieściach miast, lub Niemców

i Francuzów, którzy odwiedzają supermarkety poza centrami miast, najpopularniejszym miejscem

zakupów żywności Polaków nadal są sklepy osiedlowe. Potwierdzają to również wyniki

konsumenckich sondaży Instytutu GfK Polonia, które wskazują, że 79% respondentów odwiedza

tradycyjny, mały sklep - tzw. "najbliższy sklep na rogu" - "często" lub "bardzo często".

Wśród głównych czynników decydujących o tym miejscu robienia zakupów wskazuje się na: rozsądne ceny,

bliskość w stosunku do miejsca zamieszkania oraz przyzwyczajenie. Bardzo ważny jest także asortyment

zaspokajający wszystkie potrzeby i łatwość znalezienia poszukiwanego produktu. Polacy (podobnie jak i

Węgrzy) cenią także dobrą jakość za dobrą cenę. Ceny tracą na znaczeniu i prawdopodobnie w najbliższej

przyszłości przestaną być główną bronią w walce konkurencyjnej. Ważne staną się wybór i jakość

produktów oraz komfort robienia zakupów.

1

Przy opracowaniu tej części wykładu wykorzystano raport Roland Berger “Rynek detaliczny w 2010” oraz artykuły z

dwutygodnika “Detal Dzisiaj”.

Rynek sieci detalicznych w Polsce rozwija się na przestrzeni ostatnich lat bardzo dynamicznie. W 2010 r.

przychody pięćdziesięciu największych firm handlowych w Polsce (

TOP-50

) przekroczyły 160 mld zł (dla

RYNEK POLSKI

Największe firmy i sieci handlowe

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

15 z 28

2014-01-20 21:25

porównania: w 2006 r. - 92 mld zł), z czego ok.

3

/

4

przypada na firmy działające w sektorze

FMCG.

W 2010 r. na polskim rynku doszło do zmiany lidera -

Jeronimo Martins

Dystrybucja (z siecią

Biedronka

)

wyprzedziło po raz pierwszy

Grup

ę

Metro

. Jeszcze w 2008 roku przychody ze sprzedażyGrupy Metro były

większe od JMD o 8,5 mld zł; w roku 2009 ta różnica zmalała do 0,8 mld zł. Natomiast 19-proc. wzrost

obrotów JMD w 2010 r. wobec 1-proc. Metro pozwoliło JMD objąć pozycję lidera.Obecnie Biedronka

skupia się na rozwoju organicznym i zapowiada dalsze zwiększenie liczby sklepów dyskontowych z 1649

na koniec 2010 r. do 3000 do 2015 r., nie jest jednak wykluczone, że będzie rozwijać się także przez

akwizycje, tak jak wtedy, gdy przejęła sieć Plus.

Tymczasem rozwój sieci

Makro Cash&Carry

Grupy Metro w ostatnich latach to nie tylko otwarcie nowych

sklepów, ale również wdrażanie nowych koncepcji sprzedaży i formatów dystrybucji, a także ciągła

modernizacja istniejących obiektów handlowych, wzbogacanie asortymentu i rozwój marek własnych. W

2009 r. Makro Cash & Carry uruchomiło w Tarnowie „Makro Punkt”, który jest filią krakowskiej hali

Makro i zarazem pierwszą na świecie placówką w nowym formacie, adresowaną do przedsiębiorców z

sektora niezależnego handlu.Z kolei

Real

zmodernizował hipermarket w warszawskiej dzielnicy Ursynów

według nowej koncepcji, która jest już sukcesywnie wdrażana także w kolejnych marketach tej sieci.Jedną z

ważnych inwestycji w 2009 r. było także uruchomienie przez Makro Cash&Carry specjalistycznego centrum

dystrybucyjnego, tzw. platformy rybnej, koło Częstochowy.

Na trzecim miejscu znajduje się

Grupa Handlowa Emperia

, prowadząca handel detaliczny oraz dystrybucję

artykułów spożywczych i kosmetyczno-chemicznych przez magazyny cash&carry i Centra Dystrybucji.

Emperia jest obecna na polskim rynku od 1990 roku. Grupa Dystrybucyjna Tradis, będąca częścią Grupy

handlowej Emperia skupia spółki zajmujące się dystrybucją towarów FMCG, a wspólnie z polskimi

kupcami organizuje sieci franczyzowe sklepów i supermarketów o różnorodnych formatach. Tradis jest

również strategicznym partnerem spółdzielni Społem i wraz z nimi współorganizuje nowoczesny handel

spółdzielczy w Polsce. W skład Grupy Dystrybucyjnej Tradis wchodzą spółki: Tradis, DEF (dystrybucja

artykułów FMCG), Ambra (dystrybucja artykułów chemiczno-kosmetycznych), Detal Koncept (organizator

franczyzowych sieci Groszek i Milea), Euro Sklep, Lewiatan (organizatorzy sieci franczyzowych) oraz

Koliber (sieć drogerii) i spółka PSD, która wspólnie ze Spółdzielniami Społem współorganizuje

nowoczesny handel spółdzielczy w Polsce. Działalność operacyjna spółek dystrybucyjnych została

uporządkowana geograficznie bądź funkcjonalnie w ramach 8 makroregionów. Dysponują one 63

oddziałami w postaci centrów dystrybucji, serwisów i magazynów cash&carry o łącznej powierzchni ok.

306 tys. m kw.Dywizja

Supermarkety Stokrotka/Delima

- skupia supermarkety zlokalizowane na osiedlach, w

mini-centrach i galeriach handlowych. Placówki handlowe dywizji detalicznej Emperii mają od 500 do 1400

m kw. powierzchni sprzedaży i oferują od 4 do 10 tys. pozycji asortymentowych, w tym artykuły

spożywcze, kosmetyki, chemię i alkohol oraz produkty świeże: pieczywo, wędliny, owoce i warzywa.

Dopełnieniem oferty są produkty lokalne, wytwarzane regionach, w których zlokalizowane są sklepy sieci.

Z kolei

Tesco

stawia na

multiformatowo

ść

. Sieć inwestuje nie tylko w małe, osiedlowe sklepy, ale także nadal

w hipermarkety rozwijając format

Tesco Extra

, gdzie obok tradycyjnej hali sprzedaży klient ma do dyspozycji

różne usługi, np. optyka, a w niedalekiej przyszłości także food courty. Przykład Tesco pokazuje, iż - wbrew

opinii, że Polacy mają już dość hipermarketów - duży format może nadal przynosić wysokie zyski.

Formaty sklepów Tesco:

Hipermarkety Tesco

, o powierzchni od 3000 m

2

do 12 000

m

2

, oferujące w zależności od wielkości 20-50 tysięcy

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

16 z 28

2014-01-20 21:25

produktów

Hipermarkety Tesco Extra

z dodatkowymi usługami:

optykiem, telefonami i usługami fotograficznymi

Hipermarkety kompaktowe Tesco

, o powierzchni od 2000 m

2

do 3000 m

2

, oferujące w zależności od wielkości 10-13

tysięcy produktów

Supermarkety Tesco

, o powierzchni do 1000 m

2

, oferujące w

zależności od wielkości 3-5 tysięcy produktów

Sprzeda

ż

internetowa

(planowana od końca 2011 r.)

W roku finansowym 2010/2011 Tesco wybudowało 42 nowe sklepy (wobec 24 rok wcześniej) i 2 stacje

paliw. Tesco jako jedyna sieć na polskim rynku otwierała w 2010 roku placówki handlowe różnych

formatów - od supermarketów o powierzchni 400 mkw. po hipermarkety z galeriami handlowymi o

powierzchni 16 tys. mkw. W sierpniu 2010 r. w Częstochowie na miejscu istniejącego hipermarketu powstał

pierwszy sklep

Tesco Extra

, który oferuje wyjątkowo szeroki wybór produktów - 45 tys. linii - oraz serwisy

dodatkowe, takie jak optyk, punkt foto, telefonia i drogeria. Poszerzyła się gama produktów marki własnej.

W 2010 roku pojawiło się 450 nowych linii, w tym wyroby pod marką Tesco Finest i Tesco Organic. Z 5200

do9200 powiększyła się oferta produktów regionalnych, pochodzących od lokalnych dostawców i

dostępnych tylko w wybranych sklepach regionu.

Najbliższe lata będą prawdopodobnie należały nadal przede wszystkim do sklepów dyskontowych, ale także

sieci typu convenience i wszelkich innych „wygodnych”, małoformatowych placówek rozwijanych w

ostatnim czasie także przez największych operatorów.

Zgodnie z definicją franczyza jest formą współpracy dwóch niezależnych podmiotów, z których jeden

udziela a drugi przyjmuje znak firmowy oraz know-how prowadzenia działalności. Systemy franchisingowe

najczęściej tworzone są przez producentów lub wyłącznych dystrybutorów określonych towarów.

Zdecydowanie dominuje branża artykułów FMCG, gdzie są relatywnie niższe koszty inwestowania oraz

możliwość tworzenia z franczyzodawcami wspólnych grup zakupowych. Są wśród tych podmiotów również

grupy zakupowe, których wewnętrzne działania zmierzają do pełnej standaryzacji wszystkich elementów

funkcjonowania sieci sprzedaży.

W 2008 roku na polskim rynku FMCG funkcjonowało 80 sieci franczyzowych i agencyjnych. Sieci te są

zróżnicowane pod względem:

wielkości osiąganych przychodów,

pochodzenia kapitału,

RYNEK POLSKI

Sieci francyzowe i współpracujące

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

17 z 28

2014-01-20 21:25

zasięgu działania (ogólnopolski, kilka województw, lokalny),

liczby sklepów,

liczby produktów pod własną marką,

udziału centralnych zakupów w asortymencie sklepów.

Biorąc pod uwagę wyżej wymienione cechy, sieci franczyzowe można podzielić na 3 główne formaty

sklepów:

osiedlowy / convenience -

najbardziej zróżnicowany format sklepu obejmujący małe i średnie formaty,

znajdujące się w pobliżu osiedli mieszkaniowych lub w dogodnych punktach miasta;

specjalistyczny -

format sklepu, który poprzez swój wyselekcjonowany asortyment zaspokaja potrzeby

Klientów, oferując szerszy wachlarz usług dodanych, towary wyższej jakości, stawiając na innowacyjne

podejście do rynku lokalnego, ukierunkowując się na jego potrzeby;

supermarkety -

format sklepu charakteryzujący się powierzchnią sprzedaży powyżej 500 m kw., oferujących

kilkadziesiąt tysięcy pozycji asortymentowych (5 spośród 80 sieci zostało zakwalifikowanych do tego

formatu).

Na koniec 2009 roku spośród ponad 300 funkcjonujących w Polsce sieci spożywczych, 76 działało na

zasadzie franczyzy zrzeszając ok. 21 tys. sklepów na 120 tys. działających na terenie naszego kraju.

Tabela. Największe sieci franczyzowe w Polsce (liczba sklepów) - format sklepu osiedlowy/convenience, supermarket i

specjalistyczny w okresie 2008-2009

Sieci franczyzowe znacznie różnią się, przede wszystkim formą organizacyjną i sposobem funkcjonowania.

Mamy do czynienia z różnymi wariantami franczyzy, ajencją (Żabki), grupami zakupowymi tylko

detalistów lub detalistów skupionych wokół hurtowni, czy też sieciami, które łączy tylko szyld i miejsce

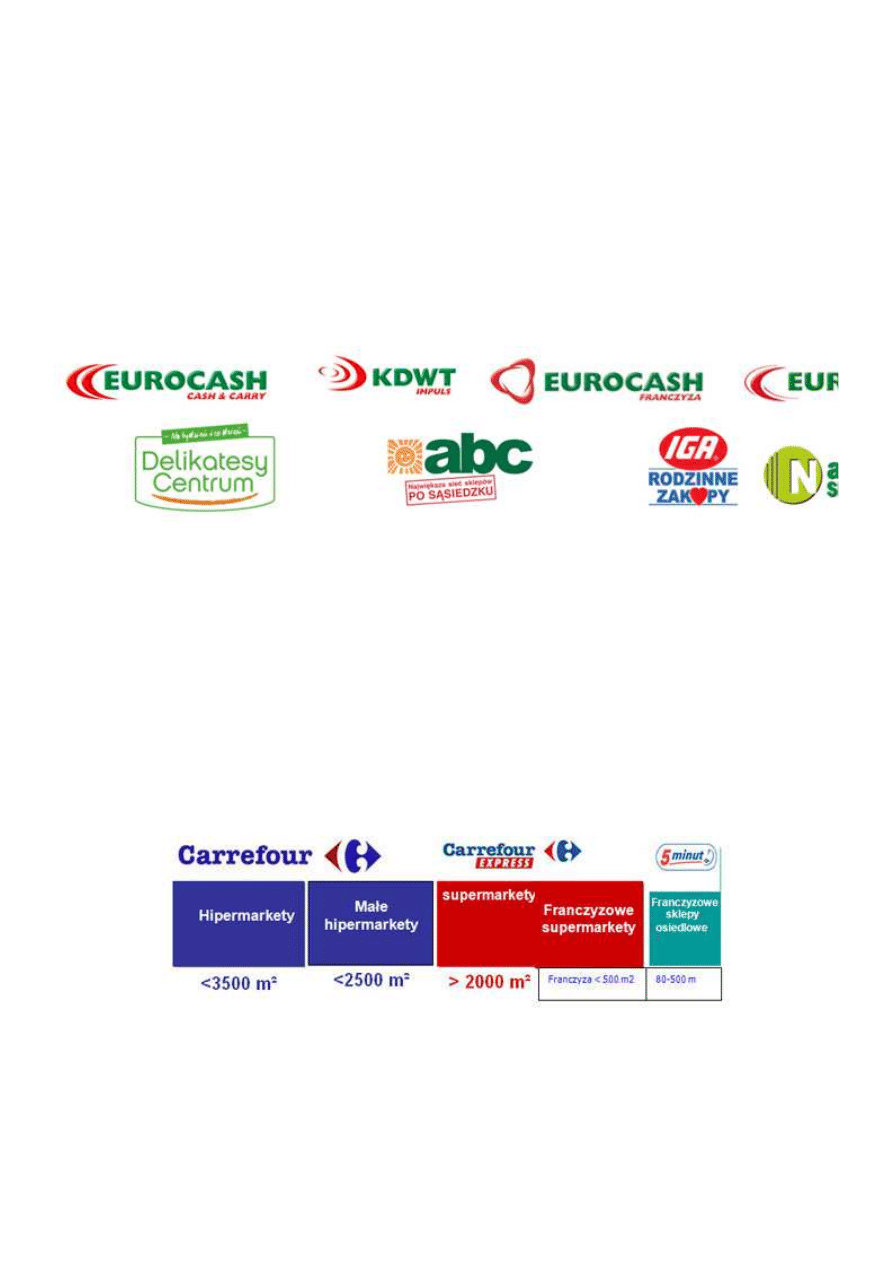

dokonywania zakupów (ARO - Makro Cash & Carry, ABC - Eurocash, IGA - McLane). Nie wszystkie sieci

mają zasięg ogólnopolski, chociaż widoczny jest trend rozwijania ich poza dotychczasowym obszarem

działania. Wszystkie największe sieci łączy to, że w większym lub mniejszym stopniu dokonują wspólnych

zakupów. Także i w tym obszarze występują znaczne różnice. W tych najbardziej zdyscyplinowanych,

franczyzowych lub z dobrze zorganizowanym systemem zakupów i zaopatrzenia, udział asortymentu

kupowanego centralnie wynosi 70-90%.

Tabela. TOP-50 SIECI FRANCZYZOWYCH BRANŻY FMCG W POLSCE (wg stanu na koniec 2010 r.)

Do największych graczy rynkowych w tym segmencie sklepów należą:

Emperia Holding, Eurocash

oraz

Rabat

Pomorze/Bomi

. Największą siecią pod względem ilości sklepów franczyzowych w Polsce jest

ABC - Sklepy po

s

ą

siedzku

, należąca do

Eurocash S.A.

portugalskiego operatora na rynku hurtowym. W skład grupy wchodzą:

Eurocash Cash&Carry -

największa w Polsce pod względem liczby posiadanych placówek (127) sieć

dyskontowych hurtowni typu cash & carry oraz franczyzodawca sieci sklepów ABC (ok. 4000 niezależnych

sklepów);

KDWT

- ogólnopolski dystrybutor wyrobów tytoniowych i produktów impulsowych detalicznych posiadający

sieć 80 placówek w całej Polsce, oferujący blisko 11 tys. sklepom wyroby tytoniowe oraz produkty

impulsowe (m.in. słodycze, baterie, karty telefoniczne) poprzez wyspecjalizowane siły sprzedażowe;;

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

18 z 28

2014-01-20 21:25

Delikatesy Centrum -

wiodąca franczyzowa sieć supermarketów w południowo-wschodniej Polsce (ok. 500

placówek), której Grupa Eurocash zapewnia zaopatrzenie hurtowe, wsparcie operacyjne oraz koordynuje

działania marketingowe.

Eurocash Dystrybucja -

wiodący dystrybutor towarów FMCG do stacji benzynowych oraz sieci detalicznych

typu Impulse/Convenience;

abc -

największa w Polsce sieć sklepów "po sąsiedzku", licząca już ponad 4000 sklepów zlokalizowanych na

terenie całego kraju;

IGA.Nasze Sklepy-

sieci sklepów spożywczych, których franczyzodawcą jest Grupa Eurocash.

Carrefour Polska

, jeden z najsilniejszych graczy całego rynku FMCG, lider rynku hipermarketów i

supermarketów, dostrzegając niesłabnące preferencje dokonywania przez Polaków zakupów w mniejszych

sklepach, przygotował szeroką ofertę franczyzową zarówno dla małych, jak i średnich sklepów pod

markami Carrefour Express (supermarkety) i 5 minut (sklepy osiedlowe). Podjęcie takiej decyzji na pewno

ułatwiły doświadczenia francuskiego operatora w innych krajach europejskich, gdzie funkcjonują formaty

franczyzowe, jak i sfinalizowana transakcja przejęcia supermarketów Albert, spośród których część

uruchamiana była w formie franchisingu. Obecnie sklepy Albert przeżywają intensywny rebranding do

marki Carrefour Express. W 2011 r. planowane jest otwarcie ok. 200 osiedlowych sklepów franczyzowych.

Rys. Formaty sklepów Carrefour w Polsce

Dynamicznie postępuje rozwój sieci

Ż

abka

, a przedstawiciele funduszu Mid Europa Partners, który przejął

sieć od Penta Investment za ok. 400 mln euro, zapowiadają, że rocznie pod tym logo będzie otwieranych

300-350 placówek i dodatkowo ok. 100 sklepów pod szyldem Freshmarket.

Rynek FMCG jest również atrakcyjny dla przedsiębiorstw walczących o rynek dystrybucji prasy, która w

naturalny sposób wymaga nowoczesnych formatów sklepów, łączących ze sobą te dwie pochodne branże.

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

19 z 28

2014-01-20 21:25

Mowa tutaj o

Kolporterze

, który tworzy na terenie całego kraju sieć samoobsługowych sklepów spożywczych

Dobry Wybór, o formule bardzo zbliżonej do klasycznego formatu convenience. Sklepy zlokalizowane są w

osiedlach mieszkaniowych i przy głównych ulicach handlowych; ich powierzchnia wynosi od 90 do 200

mkw., krajowy potentat rynku dystrybucji prasy ogłosił podjęcie działań zmierzających do rozwoju w kilku

kierunkach jednocześnie. Poza uruchamianiem projektów gastronomicznych oraz porządkowaniem własnej

sieci dotychczasowych partnerów

Ruchu

, w ramach pilotażu testuje koncepcję MiniMarket, będącą sklepem

convenience połączonym z salonem prasowym. Obydwie te inicjatywy wyraźnie wskazują, że rynek FMCG

w Polsce jest chłonny i jest w stanie przyjmować kolejne innowacyjne formaty sklepów, wraz z ze

zmieniającymi się oczekiwaniami i wymaganiami konsumentów.

Ś

ledząc nowe otwarcia sklepów na zasadach franczyzy wyraźnie widać, że podejmowane działania nie

przynoszą takich efektów, które pozwoliłyby jasno określić kiedy i, czy w ogóle, w perspektywie

najbliższych 3-5 lat liczba niezrzeszonych sklepów spożywczych w Polsce, której liczbę szacuje się na ok

60 tys., znacząco się zmniejszy. Związane jest to z faktem, że wiele spośród funkcjonujących sklepów

niezrzeszonych dobrze prosperuje, więc ich właściciele nie są w stanie dostrzec wyraźnych korzyści

płynących z przyłączenia się do danej sieci. W odwrotnym wariancie, gdy sklep spożywczy przeżywa

kłopoty związane z między innymi metodami jego zarządzania, przyłączenie do sieci, która nie jest w stanie

zaoferować pełnej oferty standaryzacyjnej na tym bardzo wymagającym rynku, powoduje szereg kłopotów.

Do najważniejszych należy dysonans pomiędzy oczekiwaniami właściciela sklepu i jego możliwościami do

adaptacji w ramach funkcjonowania sieci, a zasobami i narzędziami, które dana sieć posiada. Dlatego też, na

polskim rynku rozwinięte sieci franczyzowe zaczynają konstruować kompleksowe oferty przyłączenia do

sieci, gdyż podstawowy pakiet (logo, gazetka, wystrój) dawno już przestały skutkować. W tej chwili taki

pakiet oferują Carrefour, Emperia Holding i Eurocash. Poza warunkami handlowymi do jego

najważniejszych elementów należy zapewnienie stałego transferu know-how w postaci zarządzania

kategoriami asortymentu, magazynem, sprzedażą, sposobem wystawienia towaru, zasadami obsługi klienta

itp. Jest to istotne z punktu widzenia bieżącej pracy właściciela i personelu sklepu. Jednocześnie rosnąca

konkurencja i wymagania rynku wymusiły na Makro Cash&Carry stworzenie formuły sklepu wzorcowego,

gdzie klienci Makro mogą zdobywać wiedzę z zakresu zarządzania, merchandisingu i innych metod

efektywnej sprzedaży. Dystrybutorzy produktów FMCG nie mają innego wyjścia. Muszą wyjść naprzeciw

swoim klientom, nawiązywać bliższe, a przede wszystkim stałe kontakty, umożliwiające szybkie

reagowanie na zmieniający się rynek i potrzeby klientów.

Supermarkety i dyskonty

spożywcze należą do najszybciej rozwijającego się segmentu rynku FMCG. W grupie

supermarketów największą dynamikę przyrostu mają z kolei formaty delikatesów, ze względu na niezwykle

szeroki asortyment produktów, często sprzedawanych wyłącznie w ramach jednej sieci. Dynamicznemu

wzrostowi liczby supermarketów w Polsce sprzyja boom na budowę centrów handlowych w coraz

mniejszych miejscowościach. Prowadzone badania dowodzą, że średniej wielkości supermarket (ok. 1000 m

kw.) jest w stanie efektywnie obsługiwać od 10 tys. do 15 tys. mieszkańców. Dotychczas budowa galerii

handlowych stanowiła domenę zagranicznych inwestorów i deweloperów. Obecnie i polskie firmy starają

się skorzystać na dobrej koniunkturze w tej branży, czego przykładem są prace nad projektem własnego

centrum handlowego, prowadzonego przez Polo Market - właściciela sieci ponad 200 sklepów spożywczych

w Polsce oraz lokalnie podejmowane inicjatywy przedsiębiorców w danych miejscowościach. Szybko

rozwijający się rynek oraz łatwość adaptowania się do nowych warunków na nim panujących stwarzają

doskonałe podstawy do rozwoju poprzez franczyzę. Franczyza nie jest na tym rynku dodatkowym

elementem strategii rozwoju poszczególnych sieci. W wielu wypadkach stanowi ona podstawowy kierunek

rozwoju przedsiębiorstw z rynku spożywczego i przemysłowego. Przykładem takiej strategii jest rozwój

grupy Intermarche i Bricomarche, której celem strategicznym jest rozwój wyłącznie w oparciu o tą formę w

miastach od 20 do 70 tys. mieszkańców. Supermarkety Intermarche i Bricomarche są liderami w swoich

segmentach pod względem liczby placówek wyłącznie franczyzowych. Według zapowiedzi firmy ITM,

operatora tych sieci, plany do 2016 roku zakładają otwarcie aż 800 placówek tego typu. Firma wymaga

wkładu kapitału własnego oraz półrocznego stażu - przeszkolenia, aby franczyzobiorca mógł samodzielnie

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

20 z 28

2014-01-20 21:25

poprowadzić własny supermarket.

Dynamiczny rynek sprzyja również rozwojowi

delikatesów

, w których trzech najważniejszych graczy:

Piotr i

Paweł

,

Alma i Bomi

starają się osiągnąć przewagę konkurencyjną poprzez zajmowanie nowych i atrakcyjnych

lokalizacji w galeriach handlowych, jak i poza nimi.

Pomimo, że

sklepy specjalistyczne

są jednym z najciekawszych segmentów rynku spożywczego, nie rozwijają

się one tak dynamicznie jakby można się było tego spodziewać. Związane jest to przede wszystkim z

kosztami innowacyjności wytworzenia produktów i ich ceny, a także obsługi klienta w tego typu sklepach,

bardzo ściśle powiązanych z wymaganiami i trendami klientów. Stąd też największe sieci powstają w

oparciu o producentów, którzy w ten sposób szukają równowagi w rozwoju i zaopatrywaniu zarówno

hipermarketów jak i sieci własnej. Rosnąca specjalizacja wymaga rzeczywiście unikatowego produktu.

Powstające sieci specjalistyczne oferujące produkt masowy bardzo szybko znikają z rynku.

Do najważniejszych branż, w których powstają sklepy specjalistyczne należą: mięso i wędliny, pieczywo,

cukiernie i alkohole. Wschodzące branże w tej kategorii to żywność ekologiczna i żywność tradycyjna.

Wyjątkiem w pierwszej dziesiątce sieci sklepów specjalistycznych jest Czas na herbatę - sieć oferująca

szeroki wybór herbat i mieszanek, której umiejętny rozwój nie potwierdza jednak siły całej branży. Zakłady

mięsne i piekarnie rozwijające sieć swojej sprzedaży w systemach franczyzy lub agencji po okresie

nasycania rynku, obecnie preferują stabilny wzrost, otwierając niewielkie ilości sklepów. Pojawiają się

jednak nowe projekty w tej branży i coraz więcej producentów wędlin rozważa obecnie uruchamianie sieci

sprzedaży w systemach franczyzowym lub agencyjnym. Prawdziwy boom natomiast przeżywają obecnie

sklepy oferujące alkohole, przede wszystkim wina, które w polskiej kuchni stanowią coraz istotniejszy

element kultury żywieniowej. Stąd też przyrosty liczby sklepów Galerii Wina, Dobre Wina czy też Świata

Alkoholi. Wspomniane wcześniej sklepy specjalistyczne oferujące żywność ekologiczną i tradycyjną rzadko

sprzedają towary jednego producenta. Podyktowane jest to poza względami ekonomicznymi,

charakterystyką sklepu, który w swojej ofercie odwołuje się do zapewnienia różnorodności, aby skutecznie

dotrzeć do grupy docelowej. W tej grupie nie brak ciekawych koncepcji biznesowych jak Specjał Wiejski,

Bacówka czy sklep U Górala, oferujące przekrój tradycyjnych polskich produktów, z których wiele posiada

certyfikaty ekologiczne. Pozytywnym sygnałem dla sklepów specjalistycznych z żywnością tradycyjną,

opartą o unikalne receptury jest szybki rozwój sieci Benedicite w Polsce oraz pierwsze sygnały wyjścia z

tego typu konceptem poza granice kraju. Inni konkurenci w tym samym segmencie również mają szansę aby

podążać tą drogą. Wymaga to jednak dobrze opracowanego konceptu, jasnej i przejrzystej dokumentacji

systemu franczyzowego, a przede wszystkim spójnej i konsekwentnie realizowanej strategii rozwoju, nie

pomijając oczywiście zaplecza finansowego dla tego typu przedsięwzięcia. Sklepy oferujące wyłącznie

ż

ywność ekologiczną, takie jak Żółty Cesarz, mają kłopoty z pozyskaniem i utrzymaniem

franczyzobiorców, ze względu na ciągle płytki rynek. Dlatego też lider tej branży - Organic Farma Zdrowia

rozważając franczyzę otwiera w tym momencie sklepy własne, sięgając po kapitał na alternatywny rynek

akcji New Connect, traktując rozwój swojej sieci długofalowo.

Za najważniejszą jakościową zmianę na rynku należy uznać przede wszystkim poprawę i wzbogacenie ofert

franczyzowych funkcjonujących na rynku. Podejmowane w szerszym zakresie działania, mające na celu

przekazanie wiedzy operacyjnej należącej do franczyzodawcy do działających w sieci franczyzobiorców, w

perspektywie najbliższych miesięcy ma przenieść korzyści, związane nie tylko z szybszym przyłączaniem

się kolejnych sklepów niezrzeszonych, ale i poprawą jakości funkcjonowania samych sklepów. Jest to

jeszcze o tyle ważne, że poprawa rentowności sklepu, będąca korzyścią dla jego właściciela, bezpośrednio

przekłada się na zadowolenie klienta, który chętniej realizuje zakupy w placówkach, gdzie asortyment, jak i

otoczenie zakupów spełnia jego oczekiwania. Poprawa jakości ofert franczyzowych, coraz lepiej

zorganizowane sieci, a przede wszystkim zadowoleni franczyzobiorcy to prosta droga do sukcesu -

przyłączenia do sieci kolejnych niezrzeszonych dotychczas sklepów, których samodzielne funkcjonowanie

w dłuższej perspektywie, bez większych nakładów inwestycyjnych lub specjalizacji stać będzie pod

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

21 z 28

2014-01-20 21:25

znakiem zapytania. Podejmowane przez największych operatorów działania konsolidacyjne na dzień

dzisiejszy nie powodują większych zmian w obrazie całego rynku, pomimo dosyć szerokiego i

zróżnicowanego przejmowania, łączenia i wykupywania poszczególnych hurtowni, sieci sklepów czy nawet

pojedynczych punktów. Dodatkowo po zawarciu transakcji przejęcia potrzebny jest dłuższy okres czasu, nie

tylko na rebranding, ale przede wszystkim na dostosowanie do obowiązujących standardów, co nierzadko

wymaga głębokich zmian organizacyjnych.

Rosnące potrzeby i gusta konsumentów wpływają na rozwój i powstawania nowych sieci sklepów

specjalistycznych. Zapewniają one zróżnicowanie rynku i wypełnienie tych nisz, których wystandaryzowane

sklepy osiedlowe nie będą w stanie szybko uzupełnić. Rozwój rynku specjalistycznego w Polsce jest

pozytywnym czynnikiem oznaczającym początek fazy jego dojrzałości. Dla każdej z form rozwoju sieci na

rynku FMCG, franczyza oznacza przyspieszenie rozwoju i rozszerzenie zasięgu z lokalnego do krajowego,

będzie się więc stale rozwijała wraz z dalszym rozwojem tego rynku.

Pytanie 1

Firma Jeronimo Martins rozwija placówki na rynku handlu:

a) detalicznego,

b) hurtowego,

c) dyskontowego.

Pytanie 2

Najwyżej notowaną firmą polską jest:

a) Polomarket,

b) Ruch,

c) BOS,

d) Piotr i Paweł.

Organizacje handlowe stosują zróżnicowane strategie dystrybucji towarów między producentami a

placówkami handlu detalicznego. Warunkiem zastosowania samodzielnej strategii jest osiągnięcie przez

STRATEGIE DYSTRYBUCJI

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

22 z 28

2014-01-20 21:25

własną sieć wystarczająco dużych obrotów, przy których przestają mieć znaczenie minimalne partii

logistyczne zamówień wyznaczone przez producentów.

Podstawowym dylematem staje się odpowiedź na pytanie:

Własny system zaopatrzenia czy korzystanie z usług firm lub firmy zewnętrznej?

Generalnie detali

ś

ci stosuj

ą

dwa sposoby zaopatrzenia w towar:

budowa własnego systemu z wykorzystaniem własnej infrastruktury. Taki system mogą skutecznie

realizować z reguły tylko najwięksi detaliści (Wal-Mart), gdyż wymaga on dużych przepływów

towaru i wysokich obrotów. Wymaga też infrastruktury, podbudowy informatycznej, wdrożonych

procedur i sprawdzonych praktyk postępowania.

zlecenie wszystkich dostaw (za wyjątkiem produktów świeżych) firmie zewnętrznej lub przynajmniej

dominacji tego sposobu.

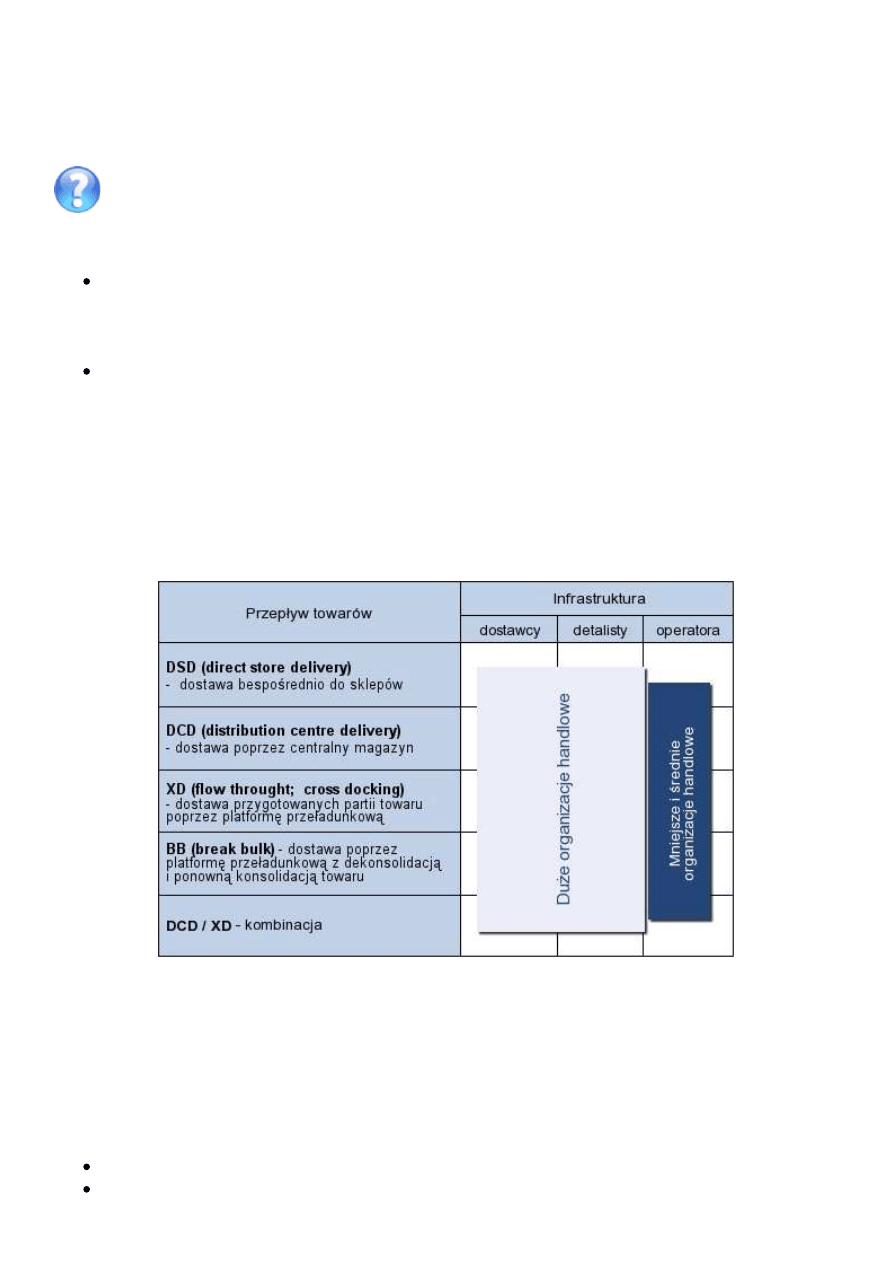

W firmie McLane Polska opracowano model oceny i wyboru scenariusza zaopatrzenia sieci sklepów.

Tworząc ten model zastosowano analizę różnych wariantów kosztów w podkategoriach logistycznych, dla

różnych rodzajów przepływów towarów i dla różnych wielkości odbiorców. Zestaw typowych scenariuszy

zaopatrzenia sieci można przedstawić w następującej macierzy.

Zaopatrzenie sieci sklepów detalicznych według modelu McLane.

Źródło: P. Prokop, Więcej za mniej, "Handel" 2004, nr 9, s. 14.

Scentralizowana obsługa logistyczna

może być stosowana zarówno przy wyborze strategii budowy i

eksploatacji własnej infrastruktury oraz potencjału przewozowego w organizacji handlowej, jak i strategii

zakupu usług fizycznej dystrybucji towarów - outsourcingu. Utworzenie własnych centrów logistycznych (w

obiektach własnych lub wydzierżawionych) preferowane jest przez organizacje handlowe, które:

dysponują odpowiednim kapitałem oraz zasobem kadr, aby tworzyć i eksploatować własne centra,

upatrują w eksploatacji własnych centrów możliwość redukcji kosztów logistycznych,

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

23 z 28

2014-01-20 21:25

uznają, że żaden z operatorów logistycznych nie spełnia wymagań technologicznych lub

organizacyjnych.

Organizacje handlowe, które preferują zakup usług kierują się najczęściej następującymi przesłankami:

przekonaniem, że podstawową zaletą wybranej strategii jest możliwość skoncentrowania się na

prowadzeniu handlu dzięki wykorzystaniu kompetencji operatora logistycznego,

wynikami analizy ekonomicznej wskazującej, że globalne koszty logistyczne (łączenie z kosztami

zaangażowania kapitału) są niższe w wariancie zakupu usług niż utworzenia i eksploatacji własnych

kanałów fizycznej dystrybucji towarów,

skłonnością do ograniczania własnego potencjału technicznego i kadrowego, dzięki czemu możliwe

jest utrzymywanie kosztów stałych organizacji na niskim poziomie.

Poniżej przedstawione są przykładowe warianty scentralizowanej obsługi logistycznej.

WARIANT I

dostawy towarów do sklepów z magazynów własnych organizacji handlowej oraz dostawy towarów

do sklepów po odbiorze od producentów.

WARIANT II

prowadzenie magazynów (centrów logistycznych) zaopatrywanych zgodnie z decyzjami służby

handlowo-logistyczne organizacji handlowych,

przygotowywanie partii towarów według zamówień ze sklepów (komisjonowanie towarów),

dostawy towarów do sklepów.

WARIANT III

sterowanie stanami magazynowymi poprzez decyzje własne operatora logistycznego o kształtowaniu

poziomu stanów magazynowych,

kierowanie zamówień do producentów,

prowadzenie magazynów (centrów logistycznych),

przygotowywanie partii towarów według zamówień ze sklepów (komisjonowanie towarów),

dostawy towarów do sklepów.

ELEMENT SZCZEGÓLNY

gospodarka opakowaniami zwrotnymi i kaucyjnymi.

Przy planowaniu systemu obsługi logistycznej konieczne jest uwzględnienie limitu kosztów logistycznych:

dysponowania potencjałem magazynowym,

utrzymywania zapasów, w tym sterowania wielkością zapasów towarów z krytycznym okresem

przydatności do spożycia,

handlingu i komisjonowania,

transportu do magazynów i z magazynów towarów oraz opakowań zwrotnych i kaucyjnych.

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

24 z 28

2014-01-20 21:25

Przeczytaj jak optymalizowa

ć

i planowa

ć

rozwój sieci dystrybucji sieci handlowej

Struktura sieci dystrybucji...

Planowanie rozwoju sieci dystrybucji...

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

25 z 28

2014-01-20 21:25

Case study - Obsługa logistyczna ogólnopolskiej sieci sklepów

typu "convenience store" - Żabka

Pierwsze sklepy z szyldem w postaci uśmiechniętej żaby pojawiły się pod koniec 1998 r. Najpierw - w

formie eksperymentu w pięciu różnych punktach Poznania oraz w dwóch miejscach w Swarzędzu, a

później - w kilkuset małych miejscowościach w kraju. W październiku 2000 r. pomiędzy

międzynarodowym funduszem inwestycyjnym AIG a polską siecią handlową Żabka Polska S.A.

podpisana została umowa dotycząca realizacji wspólnego przedsięwzięcia handlowego Żabka - ogó

lnopolskiej sieci sklepów typu "convenience store".

Pomysłodawcą sieci sklepów Żabka była firma Elektromis S.A., która już miała na

swoim koncie liczne sukcesy w dziedzinie tworzenia nowych kanałów dystrybucji w

branży FMCG. Wśród nich wymienić należy zorganizowanie pierwszej i

najliczniejszej w Polsce sieci prywatnych hurtowni typu cach & carry - obecnie

Eurocash - oraz największej w Polsce sieci sklepów dyskontowych Biedronka. Obie sieci były

wcześniej własnością portugalskiego koncernu Jeronimo Martins. Od 2007 r. Żabka należy do czesko-

słowackiego funduszu inwestycyjnego Penta Investment.

Pierwowzorem dla sieci Żabka była funkcjonująca głównie w Stanach Zjednoczonych, Japonii i

Tajlandii sieć 7-Eleven. Są to małe sklepy z niedużą wartością koszyka zakupowego (w Żabce nie

przekracza 10 zł), ale o ich sukcesie decyduje liczba klientów. Sklepy Żabka posiadają powierzchnię

całkowitą ok. 70-80 m

2

, w tym 45-50 m

2

powierzchni sprzedażowej. Sklepy otwierane są w punktach

nasilonego ruchu pieszego. Najbardziej preferowane są lokale: na rogach budynków, z salą w kształcie

kwadratu lub prostokąta, z osobnym wejściem na dostawy.

Atutami sklepów Żabka są:

szeroki i głęboki asortyment towarów impulsowych,

duży wybór dań gotowych,

bogata oferta czasopism (ok. 200 tytułów),

dogodne godziny otwarcia sklepów - od godz. 7:00 do godz. 23:00 przez wszystkie dni tygodnia.

Pod koniec 2007 r. w Polsce działało ok. 1900 sklepów. Zlokalizowane są w miejscowościach powyżej

3 tys. mieszkańców, w dogodnych dla klientów punktach i charakteryzują się jednakową wizualizacją

zarówno zewnętrzną jak i wewnętrzną. Wszystkie sklepy mają bogate, bardzo estetyczne wyposażenie

i są połączone rozległą siecią informatyczną. Firma Żabka

Polska SA. jako pierwsza w kraju wdrożyła rozwiązanie

mySAP Retail (Handel).

Sieć sklepów Żabka funkcjonuje na zasadach franchisingu,

gdzie Żabka Polska S.A. występująca w roli franchisodawcy

współpracuje z lokalnymi przedsiębiorcami (tzw. ajentami

sklepów) będącymi franchisobiorcami. Koncepcja ta stwarza

dobre warunki stabilnej pracy ajenta i możliwości uzyskania

przez niego atrakcyjnych dochodów. Ajent otrzymuje w pełni wyposażony nowoczesny sklep,

know-how firmy Żabka Polska S.A., zapewnione dostawy towarów do sklepu. Kandydat na ajenta musi

spełniać jednak ściele określone kryteria, a mianowicie: nie może mieć mniej niż 30 lat, musi posiadać

wykształcenie podstawowe lub średnie, ale nie może mieć wykształcenia wyższego. Preferowane są

rozwiązania, w których sklep staje się miejscem pracy ajenta i jego rodziny, czyli sklepem rodzinnym.

Przychody ze sprzedaży netto w 2007 r. wyniosły 1,50 mld zł i były o 21% wyższe niż rok wcześniej.

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

26 z 28

2014-01-20 21:25

Jakie czynniki mają wpływ na rozwój poszczególnych kanałów dystrybucji w różnych krajach?

1.

Jakie kryteria należy uwzględnić przy podejściu decyzji o wyborze strategii dystrybucji?

2.

Coraz większa koncentracja jest zjawiskiem charakterystycznym zarówno dla światowego i

europejskiego rynku handlu FMCG, jak i polskiego.

Rynek detaliczny Europy rośnie ostatnio głównie dzięki dynamicznej ekspansji sieci

międzynarodowych w Europie Środkowej i Wschodniej

Od lat w obrocie kategoriami FMCG rośnie znaczenie nowoczesnych kanałów dystrybucji -

hipermarketów, supermarketów i sklepów dyskontowych.

Szacuje się, że sklepy dyskontowe będą najbardziej dynamicznie się rozwijającym kanałem

dystrybucji w ciągu najbliższych pięciu lat.

Polski rynek FMCG jest bardzo specyficzny i rządzi się odmiennymi prawami niż inne rynki w

Europie.

Konsolidacja i wieloformatowość to kluczowe kierunki rozwoju polskiego rynku FMCG ostatnich lat,

które służą umacnianiu pozycji firm na rynku detalicznym i hurtowym oraz zwiększaniu

konkurencyjności.

Dużą popularnością w dokonywaniu zakupów, w tym w Polsce, nadal cieszą się małe sklepy -

convenience store.

Preferencje konsumenckie są jednym z najważniejszych czynników decydujących o strukturze handlu

detalicznego w poszczególnych regionach.

PYTANIA KOŃCOWE

PODSUMOWANIE

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

27 z 28

2014-01-20 21:25

Decyzje o wyborze kanałów dystrybucji powinny się opierać na szczegółowej analizie typu "koszty-

korzyści".

M. Kosicka-Gębska, A.Tul-Krzyszczuk, J. Gębski,

Handel detaliczny

ż

ywno

ś

ci

ą

w Polsce

, Wyd. SGGW,

Warszawa 2011 [

]

1.

Czasopisma: "Handel", "Supermarket news", "Eurologistics".

http://www.ceeretail.com

http://www.retailpoland.com

http://www.stores.org

http://www.prch.org.pl

http://www.tradepress.com.pl

http://www.gfk.pl

http://www.detaldzisiaj.com.pl

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i kra... http://www.e-sgh.pl/lms/content/9240106/do_druku.php?id_kursu=134939

28 z 28

2014-01-20 21:25

Wyszukiwarka

Podobne podstrony:

Zarządzanie zintegrowanym łańcuchem dostaw na przykładzie przemysłu motoryzacyjnego cz I Wersja do

Przedsiębiorstwo na rynku globalnym 1

cena na rynku globalnym[tryb zgodności]

Kanały dystrybucji i ich znaczenie na rynku żywnościowym

przeds. na rynku globalnym calosc

Pozycjonowanie marki na rynku globalnym

Przedsiębiorstwo na rynku globalnym 3

Przedsiębiorstwo na rynku globalnym 2

Konkurencyjnosc przedsiebiorstw na rynku globalnym

Inne Więziennictwo na progu XXI wieku wersja do druku

Efektywność systemów dystrybucji Wersja do druku

Środki transportu w systemach dystrybucji Wersja do druku

poradnik gry na gitarze praca metodyczna wersja do druku

Chleb pszenny na miodzie i maślance wersja do druku Wszystkie przepisy Polska

więcej podobnych podstron