1

sprawozdawczości

Nowe

standardy

Jak sprawnie i bezpiecznie przejść z UOR na MSR/MSSF i dalej je stosować

16–31 lipca 2014

issn 1895-2844

AKTUALNOŚCI

Uproszczenia w sprawozdaniach

finansowych za 2014 r.

1–2

Spółki inwestycyjne zwolnione

z obowiązku konsolidacji

2

SPRAWOZDANIA FINANSOWE

Zbycie aktywów trwałych

1–3

PRZYCHODY I KOSZTY

Rozliczanie kosztów w czasie

5

KONSOLIDACJA

Metody tworzenia

jednostek zależnych

7

POŁĄCZENIA JEDNOSTEK

MSSF 3: Metody wyznaczania

wartości firmy

10

EKSPERT ODPOWIADA

Jednorazowe odpisy dla małych

podatników w 2014 r.

12

Obniżenie kapitału zakładowego

13

Metoda rozliczania kosztów

14

Refakturowanie usług

reklamowych

15

PORÓWNANIE PRZEPISÓW

Regulacje w zakresie UOR oraz

MSR 40, MSR 41, MSSF 1,

MSSF 2

16

w n u m e r z e

ciąg dalszy na stronie 3

ciąg dalszy na stronie 2

T y l k o d l a s t a ł y c h C z y t e l n i k ó w

CODZIENNY E-LETTER „E-doradca podatki i rachunkowość”

BEZPŁATNE ELEKTRONICZNE ARCHIWUM czasopisma na stronie www.emsr.pl

MOŻLIWOŚĆ ZADAWANIA PYTAŃ EKSPERTOM za pośrednictwem redakcji nd@wip.pl

TELEFONICZNY DYŻUR EKSPERTA z zakresu podatków i rachunkowości w każdą środę

Niektóre podmioty zastosują uproszczenia

w sprawozdaniach finansowych za 2014 rok

Mikroprzedsiębiorcy będą przygotowywali jedynie bilans i rachunek zysków

i strat. Niektóre dane będzie trzeba ująć w informacjach dołączonych do bilansu.

Takie zmiany nastąpią w ustawie o rachunkowości. Senatorowie przyjęli ustawę,

wprowadzając do niej kilka poprawek.

Większość przyjętych poprawek Senatu miała charakter doprecyzowujący i eliminujący

wątpliwości interpretacyjne, jak np. definicja pojęcia „jednostki mikro”. Z kolei inna

poprawka (8) zmierza do tego, aby stowarzyszenia, związki zawodowe, organizacje

pracodawców, izby gospodarcze oraz inne tego typu podmioty mogły skorzystać

z uproszczeń sprawozdawczości, począwszy od sprawozdań za rok 2014.

Nowelizacja ustawy o rachunkowości wdraża przepisy dyrektywy Parlamentu Euro-

pejskiego i Rady 2013/34/UE z 26 czerwca 2013 r. (dalej: dyrektywa). Przyjęte zmiany

oznaczają, że najmniejsze jednostki będą sporządzały jedynie bilans i rachunek zysków

i strat. Nie będzie już obowiązku przygotowania informacji dodatkowej oraz spra-

wozdania z działalności. Jednak, aby było to możliwe, niektóre dane będą wymagały

ujawnienia w informacjach dołączonych do bilansu.

Zbycie aktywów trwałych trzeba zaprezentować

w rachunku zysków i strat

W rachunku zysków i strat – zarówno sporządzanym według ustawy o rachun-

kowości, jak i MSR – należy zaprezentować skutek zbycia aktywów trwałych.

Najczęściej ta pozycja nazywana jest „Zysk ze zbycia niefinansowych aktywów

trwałych” lub „Strata ze zbycia niefinansowych aktywów trwałych”.

Po sprzedaży środka trwałego należy go usunąć z ewidencji księgowej i bilansu,

a następnie odzwierciedlić w rachunku zysków i strat. Konieczne jest również zawarcie

odpowiedniej informacji w części sprawozdania finansowego: Dodatkowe informacje

i objaśnienia.

Warto przypomnieć, że operacje związane ze sprzedażą niefinansowych składników mająt-

ku wykazuje się jako pozostałą działalność operacyjną na kontach zespołu siedem, a nie

cztery (lub pięć), gdzie są ewidencjonowane operacje związane z działalnością statutową.

Aktualności

Szanowny Czytelniku

Zarówno ustawa o rachun-

kowości, jak i międzynaro-

dowe standardy nakładają

na jednostkę obowiązek

wyceny poszczególnych składników aktywów

z uwzględnieniem utraty ich wartości użytko-

wej lub handlowej – także tych składników,

dla których w normalny sposób nie odwzoro-

wuje tego ich amortyzacja.

Jak ocenić, czy składnik aktywów utracił na swej

wartości? Zgodnie z MSR 36 „Utrata wartości

aktywów” do oceny, czy dany składnik majątku

stracił na wartości, służy test (ilościowy) na

utratę wartości. Ta procedura (zarówno według

MSR 36, jak i według KSR 4) polega na usta-

leniu oraz porównaniu wartości bilansowej

danego składnika aktywów do jego wartości

odzyskiwalnej. Wartość odzyskiwalna odpowiada

wartości godziwej pomniejszonej o koszty sprze-

daży lub wartości użytkowej składnika aktywów

– w zależności od tego, która z tych wartości

jest wyższa. Jeżeli wartość odzyskiwalna jest

niższa od wartości netto danego składnika akty-

wów, konieczne jest utworzenie odpisu aktuali-

zującego wartość tego składnika.

Lidia Pogodzińska

redaktor prowadząca

Niektóre podmioty zastosują uproszczenia

w sprawozdaniach finansowych za 2014 rok

rzemiosła i Polskie Biuro Ubezpieczycieli

Komunikacyjnych – jeżeli nie prowadzą

działalności gospodarczej,

y

osoby fizyczne, spółki cywilne osób

fizycznych, spółki jawne osób fizycz-

nych, spółki partnerskie – jeżeli ich

przychody netto ze sprzedaży towa-

rów, produktów i operacji finansowych

za poprzedni rok obrotowy wyniosły

nie mniej niż równowartość w walucie

polskiej 1.200.000 euro i nie więcej niż

2.000.000 euro,

y

osoby fizyczne, spółki cywilne osób

fizycznych, spółki jawne osób fizycznych,

spółki partnerskie, które mogą stoso-

wać zasady rachunkowości od początku

następnego roku obrotowego, jeżeli ich

przychody netto ze sprzedaży towa-

rów, produktów i operacji finansowych

za poprzedni rok obrotowy są niższe

niż równowartość w walucie polskiej

1.200.000 euro.

Z uproszczeń nie będą mogły skorzystać

przykładowo spółdzielcze kasy oszczęd-

nościowo-kredytowe czy też jednostki

organizacyjne działające na podstawie

Prawa bankowego.

Etap legislacyjny:

Projekt z poprawkami przyjęty przez Senat.

Sylwia Maliszewska

specjalista ds. rachunkowości

ciąg dalszy ze strony 1

Dotyczy to m.in. kwoty wszelkich zobowią-

zań finansowych, w tym z tytułu dłużnych

instrumentów finansowych, gwarancji

i poręczeń lub zobowiązań warunkowych

nieuwzględnionych w bilansie (zakres tych

danych został określony w załączniku nr 4

do ustawy).

Dyrektywa za jednostki mikro uzna-

je spółki akcyjne, spółki z ograniczoną

odpowiedzialnością oraz spółki koman-

dytowo-akcyjne (w tym również spółki

przez nie tworzone), które na dzień bilan-

sowy nie przekroczyły co najmniej dwóch

z następujących pułapów:

y

1.500.000 zł – w przypadku sumy akty-

wów bilansu na koniec roku obrotowego,

y

3.000.000 zł – przychody netto ze sprzeda-

ży towarów i produktów za rok obrotowy,

y

10 osób – średnioroczne zatrudnienie

w przeliczeniu na etaty.

Nowelizacja ustawy o rachunkowości po

uwzględnieniu poprawek Senatu do tego

katalogu zalicza również:

y

stowarzyszenia, związki zawodowe,

organizacje pracodawców, izby gospo-

darcze, fundacje, przedstawicielstwa

przedsiębiorców zagranicznych,

w rozumieniu przepisów o swobodzie

działalności gospodarczej, społecz-

no-zawodowe organizacje rolników,

organizacje samorządu zawodowego,

organizacje samorządu gospodarczego

W skrócie

Spółki inwestycyjne zwolnione

z obowiązku konsolidacji

Rada MSR zaproponowała potwier-

dzenie, że zwolnienie ze sporządzania

skonsolidowanych sprawozdań dotyczy

pośrednich jednostek dominujących

będących spółkami zależnymi jedno-

stek inwestycyjnych. Termin zgłaszania

uwag do projektu upływa 15 września

2014 r.

Problem pojawia się gdy spółka zależna

sama spełnia kryteria definicji spółki inwe-

stycyjnej i dodatkowo świadczy usługi

związane z działalnością inwestycyjną

jednostki dominującej. Obecny MSSF 10

nie precyzuje, czy dominująca spółka inwe-

stycyjna powinna wyceniać taką spółkę

zależną według wartości godziwej, czy też

powinna ją konsolidować. W projekcie do

dyskusji proponuje się, że jeśli:

y

głównym celem spółki zależnej jest

działanie jako przedłużenie działalności

spółki inwestycyjnej, a sama spółka

zależna nie kwalifikuje się jako inwe-

stycyjna, wówczas wymagana jest

konsolidacja.

y

spółka zależna sama kwalifikuje się jako

inwestycyjna, wówczas jednostka domi-

nująca wycenia ją w wartości godziwej.

Źródło:

Projekt standardu dotyczący zmian do MSSF

10 i MSR 28.

Tylko dla stałych Czytelników

Specjalnie dla Prenumeratorów miesięcznika „Nowe Standardy Sprawozdawczości” przygotowaliśmy:

E-BOOK MIESIĄCA – 12 comiesięcznych dodatków do pobrania (PDF)

Materiały do pobrania znajdą Państwo na stronie archiwum miesięcznika pod adresem

w zakładce>>

Twój e-book

kolejna pozycja z serii to:

„Rezerwy z tytułu niewykorzystanego urlopu należy wykazać w bilansie”

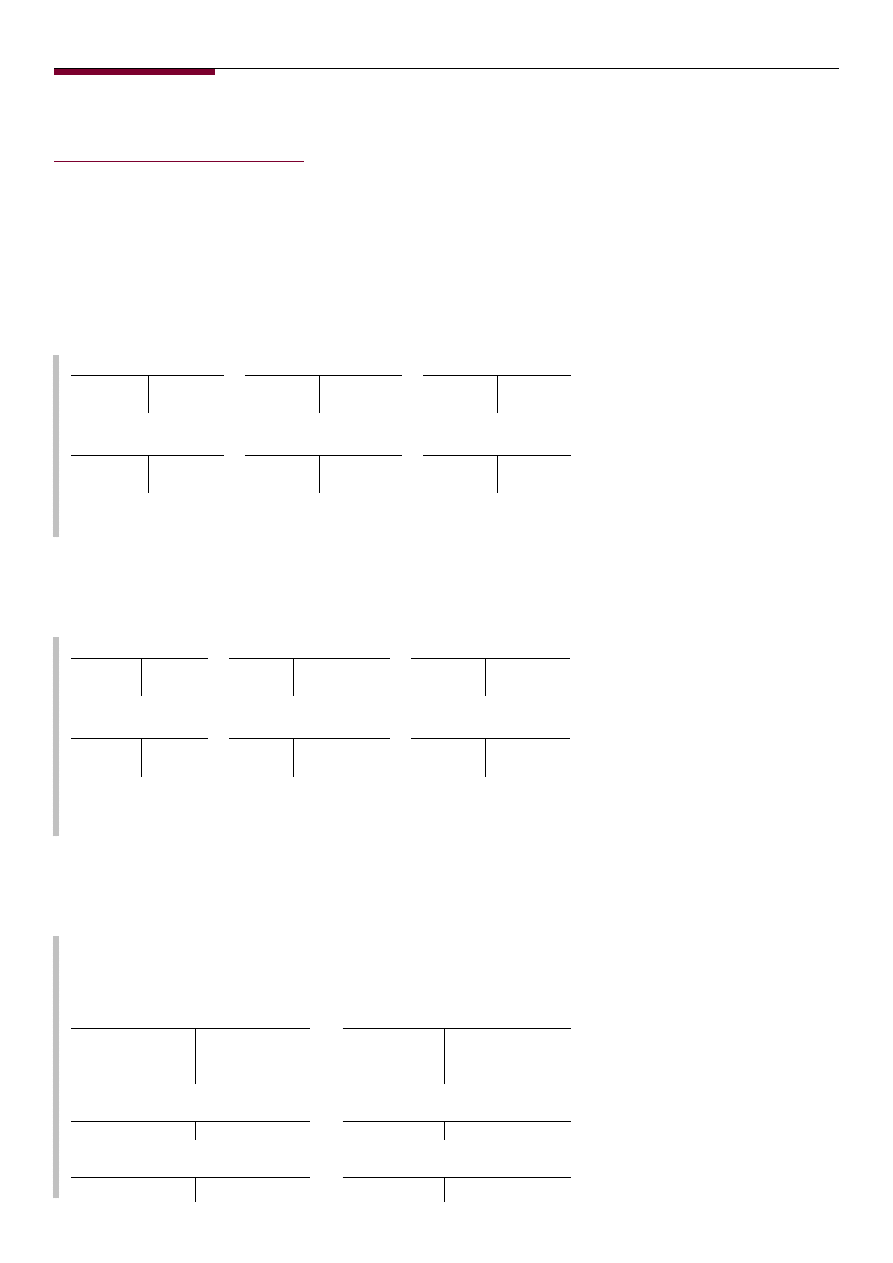

Sprawozdania finansowe

PRZYKŁ

AD 2.

PRZYKŁ

AD 3.

PRZYKŁ

AD 1.

Zbycie aktywów trwałych trzeba zaprezentować w rachunku zysków i strat

ciąg dalszy ze strony 1

Takie postępowanie wynika z zasad

zawartych w art. 3 ust. 1 pkt 32 ustawy

o rachunkowości. Zgodnie z tym przepi-

sem przez pozostałe koszty i przychody

operacyjne rozumie się te, które związane

są pośrednio z działalnością operacyjną

jednostki, a w szczególności: ze zbyciem

środków trwałych, środków trwałych

w budowie, wartości niematerialnych

i prawnych, a także z utrzymywaniem

SPRZEDAŻ MASZYNY

Jednostka sprzedała maszynę stanowiącą jej środek trwały. Cena sprzedaży wyniosła

12.300 zł brutto. Wartość początkowa maszyny to 20.500 zł, a jej dotychczasowe

umorzenie: 9.000 zł.

„Środki trwałe”

„Umorzenie środków

trwałych”

„VAT należny”

sp) 20.500 20.500 (1

1) 9.000 9.000 (sp

2.300 (1a

„Pozostałe koszty

operacyjne”

„Pozostałe przychody

operacyjne”

„Pozostałe rozrachunki”

1) 11.500

10.000 (1a

1a) 12.300

W tym przypadku spółka w rachunku zysków i strat zaprezentuje stratę ze zbycia

niefinansowych aktywów trwałych w kwocie 1.500 zł.

ZBYCIE SAMOCHODU CIĘŻAROWEGO

Jednostka sprzedała samochód ciężarowy stanowiący jej środek trwały. Cena

sprzedaży wyniosła 15.000 zł brutto. Wartość początkowa auta wynosiła 20.500 zł,

a dotychczasowe umorzenie 9.000 zł.

„Środki trwałe”

„Umorzenie środków

trwałych”

„VAT należny”

sp) 20.500 20.500 (2

2) 9000 9000 (sp

2804,88 (2a

„Pozostałe koszty

operacyjne”

„Pozostałe przychody

operacyjne”

„Pozostałe rozrachunki”

2) 11.500

12.195,12 (2a

2a) 15.000

W tym przypadku spółka w rachunku zysków i strat zaprezentuje zysk ze zbycia

niefinansowych aktywów trwałych w kwocie 695,12 zł.

ZBYCIE NIERUCHOMOŚCI INWESTYCYJNEJ

Jednostka posiada nieruchomość zaliczoną do inwestycji, którą ewidencjonuje

w wartości godziwej. Na początek 2014 roku wartość ta wynosiła 750.000 zł. W 2014

roku spółka poniosła:

y

koszty utrzymania tej nieruchomości – uprzednio ujęte w zespole kosztów

rodzajowych 5.000 zł (op. 3a),

y

nakłady na ulepszenie 18.000 zł (op. 3b).

Na koniec roku wartość rynkowa nieruchomości według operatu rzeczoznawcy

wyniosła 800.000 zł i za taką cenę ją zbyto. Sprzedaż korzysta ze zwolnienia z VAT.

„Nieruchomość inwestycyjna”

„Pozostałe koszty operacyjne”

sp) 750.000 750.000 (3d

3a) 5.000

3b) 18.000

3d) 750.000

„Obroty wewnętrzne”

„Pozostałe przychody operacyjne”

5000 (3a

800.000 (3c

„Rozliczenie zakupu”

„Pozostałe rozrachunki „

18.000 (3b

3c) 800.000

i zbyciem nieruchomości oraz wartości

niematerialnych i prawnych zaliczanych

do inwestycji (przykład1–3).

Dotacje ujmuje się w osobnej pozycji

rachunku zysków i strat, wykazując:

y

rzeczywiście otrzymane na rachunek

bankowy jednostki środki pieniężne

w postaci dotacji, subwencji, dopłat

z budżetu centralnego, organów samo-

rządu lub ze środków pomocowych Unii

Europejskiej z przeznaczeniem na pokry-

cie kosztów całokształtu działalności;

y

przypadające na dany okres sprawozdaw-

czy (najczęściej miesiąc) raty odpisu dota-

cji, subwencji lub dopłat otrzymanych na

sfinansowanie budowy środków trwałych

bądź kosztów prac rozwojowych, których

dokonuje się równolegle do odpisów amor-

tyzacyjnych tych obiektów lub tytułów.

Nie ujmuje się tu dotacji do ceny ofe-

rowanych przez jednostkę dóbr i usług.

(przykład 4)

Innymi przychodami operacyjnymi są

przede wszystkim:

y

otrzymane lub należne (możliwe do

uzyskania) kary umowne z tytułu dostaw

i usług;

y

otrzymane od innych jednostek kaucje

lub wadia, które przepadły;

y

umorzone lub przedawnione zobowiązania;

y

odpis ujemnej wartości firmy;

y

przychody z wynajmu środków trwałych,

pod warunkiem że najem nie stanowi

statutowej działalności jednostki;

y

wartość nieodpłatnie otrzymanych (tj. dro-

gą przekazania lub w formie darowizny)

rzeczowych aktywów trwałych, które

wstępnie ujmuje się na koncie 84 „Rozli-

czenia międzyokresowe przychodów” (tak

jak wcześniej opisane dotacje), a później

odpisuje w pozostałe przychody opera-

cyjne równolegle do odpisów amorty-

zacyjnych;

y

korekty odpisów aktualizujących, w wyni-

ku ustania przyczyny utraty wartości akty-

wów, pod warunkiem że odpisy te nie

dotyczyły aktywów z operacji finansowych;

y

równowartość nadwyżek stwierdzonych

w drodze inwentaryzacji przeprowadza-

nej w formie spisu z natury rzeczowych

aktywów trwałych oraz obrotowych;

y

przyznane i otrzymane odszkodowania

z tytułu zdarzeń niezaliczanych do losowych.

Aktualizacja wartości aktywów obejmuje

między innymi:

y

odpisy aktualizujące z tytułu trwałej

utraty wartości środków trwałych,

środków trwałych w budowie, wartości

niematerialnych i prawnych, inwestycji

w nieruchomości i prawa;

Wyszukiwarka

Podobne podstrony:

Nowe Standardy Sprawozdawczosci wydanie maj 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie wrzesien 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie sierpien 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie kwiecien 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie lipiec 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie listopad 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie czerwiec 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie listopad 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie styczen 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie kwiecien 2014 r czesc I Ebook

Nowe Standardy Sprawozdawczosci wydanie wrzesien 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie maj 2014 r czesc I

Wynagrodzenia w Twojej firmie wydanie lipiec 2014 r czesc II

Wynagrodzenia w Twojej firmie wydanie czerwiec 2014 r czesc II

Wynagrodzenia w Twojej firmie wydanie lipiec 2014 r czesc I

Wynagrodzenia w Twojej firmie wydanie sierpien 2014 r czesc II

Wynagrodzenia w Twojej firmie wydanie wrzesien 2014 r czesc II

Wynagrodzenia w Twojej firmie wydanie maj 2014 r czesc II

Aktualnosci rachunkowosci budzetowej wydanie lipiec 2014 r e 55gu

więcej podobnych podstron