1

sprawozdawczości

Nowe

standardy

Jak sprawnie i bezpiecznie przejść z UOR na MSR/MSSF i dalej je stosować

1–15 maja 2014

issn 1895-2844

AKTUALNOŚCI

Likwidacja certyfikatów

księgowych

1

Audyt jednostek zaufania

publicznego

3

Raportowanie danych

niefinansowych

3

ŚRODKI TRWAŁE

Remont, czy ulepszenie

środka trwałego

1–4

EKSPERT ODPOWIADA

Rozliczenie sprzedaży akcji

8

Środki agencji celnej

8

Odpisy amortyzacyjne

jako koszty

9

Podatek PCC zmniejszy

przychód

9

Wydatki na nabycie

letnich opon

10

Koszty ulepszenia komputera

11

Metody ustalania

różnic kursowych

11

Skonsolidowany bilans

grupy kapitałowej

12

Umorzenie środków trwałych

12

Sprawozdanie podmiotów

powiązanych

13

Przechowywanie dokumentacji

rachunkowej

14

Nabycie udziałów

w drodze spadku

14

PORÓWNANIE REGULACJI

UOR I MSR/MSSF

MSR 23, MSR 24, MSR 26,

MSR 27

15

w n u m e r z e

ciąg dalszy na stronie 4

ciąg dalszy na stronie 2

Nie zawsze remont środka trwałego

powoduje jego ulepszenie

Jeżeli środki trwałe uległy ulepszeniu w wyniku przebudowy, rozbudowy, rekon-

strukcji, adaptacji lub modernizacji, wartość początkową tych środków powiększa

się o sumę wydatków na ich ulepszenie, w tym nabycie części składowych lub

peryferyjnych, których jednostkowa cena nabycia przekracza 3.500 zł.

Środki trwałe wykorzystywane są niemal w każdej działalności gospodarczej, ale niestety

często ulegają awariom. Usuwanie awarii może odbywać się przy wykorzystaniu części

zamiennych znajdujących się na stanie magazynowym lub nabywanych w momen-

cie wystąpienia awarii. Remonty środków trwałych mogą również powodować ich

ulepszenie. Rachunkowość remontów, ulepszeń oraz części zamiennych nie została

szczegółowo określona w polskich przepisach bilansowych. Zarówno przepisy ustawy

o rachunkowości, jak i krajowe standardy rachunkowości nie dostarczają bezpośred-

nich wskazówek, w jaki sposób ująć w księgach rachunkowych wydatki na remonty.

T y l k o d l a s t a ł y c h C z y t e l n i k ó w

CODZIENNY E-LETTER „E-doradca podatki i rachunkowość”

BEZPŁATNE ELEKTRONICZNE ARCHIWUM czasopisma na stronie www.emsr.pl

MOŻLIWOŚĆ ZADAWANIA PYTAŃ EKSPERTOM za pośrednictwem redakcji nd@wip.pl

TELEFONICZNY DYŻUR EKSPERTA z zakresu podatków i rachunkowości w każdą środę

Koniec z certyfikatami na usługowe

prowadzenie ksiąg rachunkowych

Certyfikat księgowego zostanie zniesiony, a do prowadzenia rachunkowości

w firmie nie będzie wymagana kilkuletnia praktyka. Sejm uchwalił ustawę

deregulacyjną, która uwalnia m.in. zawód księgowego, doradcy podatkowego

i biegłego rewidenta.

Nowe przepisy eliminują obowiązek praktyki i stosownego wykształcenia, które teraz

są niezbędne do usługowego prowadzenia ksiąg rachunkowych.

Czynności z zakresu usługowego prowadzenia ksiąg rachunkowych będzie mogła wyko-

nywać każda osoba, pod warunkiem że posiada pełną zdolność do czynności prawnych

i nie była karana za ściśle określony katalog przestępstw, czyli za przestępstwo przeciwko

wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi

i papierami wartościowymi, za przestępstwo skarbowe oraz za czyn określony w rozdziale 9

ustawy o rachunkowości, a także posiada ubezpieczenie od odpowiedzialności cywilnej.

Aktualności

Szanowny Czytelniku

Uregulowania MSR dotyczące

klasyfikowania nakładów

ponoszonych w trakcie użyt-

kowania środków trwałych

są takie same, jak obowiązujące przepisy ustawy

o rachunkowości. O tym, czy powinniśmy

powiększyć wartość początkową, czy też nie

decyduje nie kwota poniesionych nakładów,

ale ich charakter i wpływ na możliwość osią-

gania większych korzyści ekonomicznych z tego

aktywa.

I tak – zgodnie z przepisami MSR 16 – nakłady

na ulepszenia, czyli podwyższenie wartości

środków trwałych powinny korygować ich

wartość początkową. Jeśli jednostki ponoszą

w trakcie użytkowania nakłady na środek trwały

muszą ocenić, czy przyczyniają się one do

wzrostu wartości użytkowej, czy też jedynie

służą bieżącemu utrzymaniu sprawności tech-

nicznej.

Lidia Pogodzińska

redaktor prowadząca

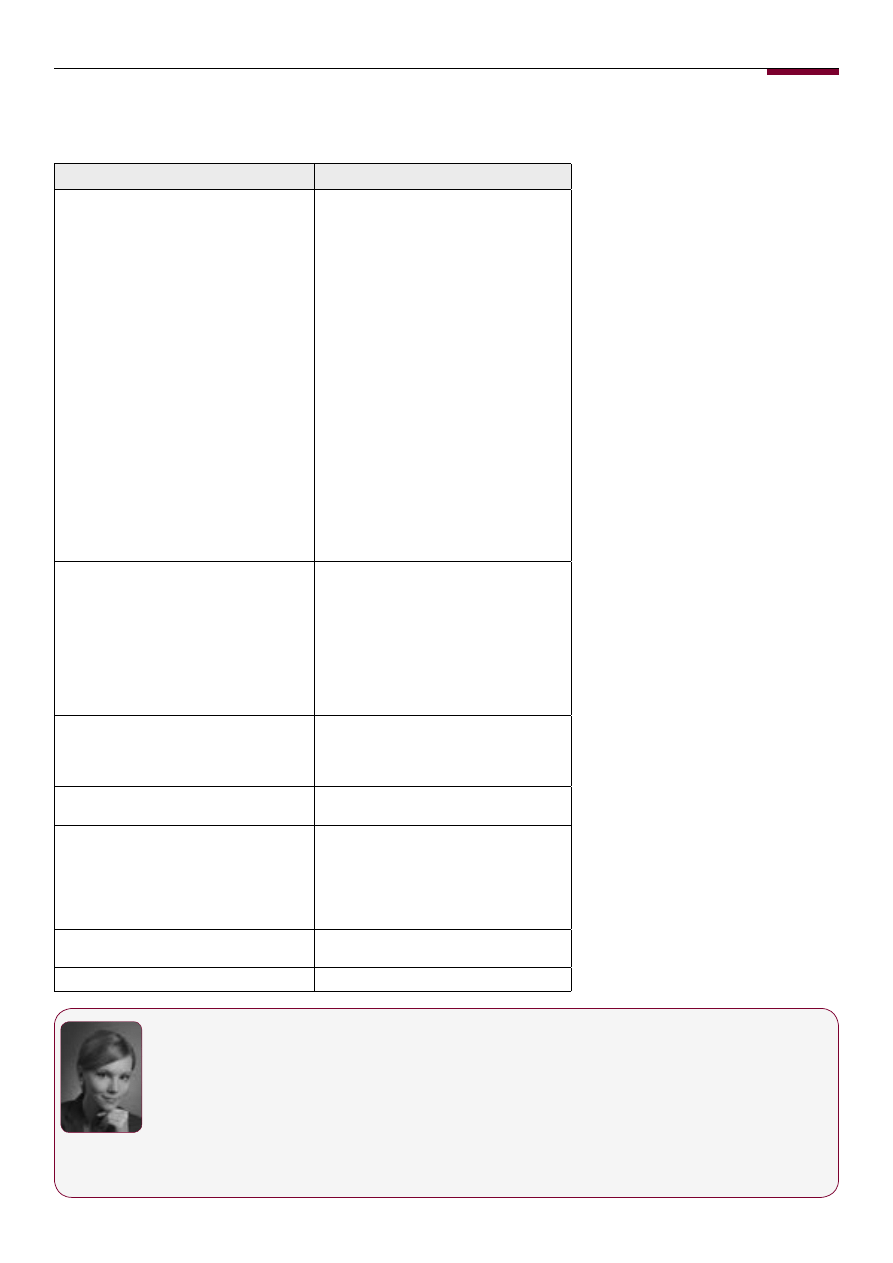

Zmiany w usługowym prowadzeniu ksiąg rachunkowych

Aktualne wymogi

To się zmieni

3-letnia praktyka w księgowości na

terytorium Polski w przypadku:

a) wykształcenia wyższego magisterskiego

uzyskanego na kierunku rachunkowość

lub na innym kierunku ekonomicz-

nym o specjalności rachunkowość lub

innej, dla której plan studiów i program

kształcenia odpowiadał wymogom

określonym przez organy uczelni dla

specjalności rachunkowość, w jednost-

kach organizacyjnych uprawnionych,

zgodnie z odrębnymi przepisami, do

nadawania stopnia naukowego doktora

nauk ekonomicznych,

b) wykształcenia wyższego magisterskiego

(lub równorzędnego) oraz ukończe-

nia studiów podyplomowych z zakresu

rachunkowości w jednostkach orga-

nizacyjnych uprawnionych, zgodnie

z odrębnymi przepisami, do nadawania

stopnia naukowego doktora nauk eko-

nomicznych

Rezygnacja z wymogu posiadania

wykształcenia wyższego kierunko-

wego bądź wyższego uzupełnionego

studiami podyplomowymi z zakresu

rachunkowości, na rzecz samoregulacji

rynku usługowego prowadzenia ksiąg

rachunkowych

W przypadku osób z wykształceniem

średnim konieczne jest zdanie egzami-

nu państwowego zakończonego uzy-

skaniem certyfikatu księgowego. Osoba

ubiegająca się o zakwalifikowanie do

egzaminu uiszcza opłatę egzaminacyjną

w wysokości 40% minimalnego wyna-

grodzenia za pracę. Obecnie wynosi ona

672 zł

Rezygnacja z egzaminu państwowego,

na rzecz samoregulacji rynku usługo-

wego prowadzenia ksiąg rachunko-

wych

2-letnia praktyka w księgowości dla

osób, które zdały egzamin, lub prak-

tyka 3-letnia dla osób posiadających

wykształcenie wyższe kierunkowe

W obu przypadkach zostanie zniesiony

wymóg odbycia praktyki

Obowiązek zawarcia umowy ubezpie-

czenia odpowiedzialności cywilnej.

bez zmian

Wymóg niekaralności za przestępstwa

przeciwko wiarygodności dokumentów,

przeciwko mieniu, obrotowi gospodar-

czemu, obrotowi pieniędzmi i papierami

wartościowymi, a także za przestępstwa

skarbowe

bez zmian

Posiadanie pełnej zdolności do czynno-

ści prawnych

bez zmian

Korzystanie z pełni praw publicznych

Rezygnacja z tego wymogu

Przyjęta przez Sejm ustawa wprowadza

też zmiany w zawodzie biegłego rewi-

denta, które polegają na uproszczeniu

zasad dotyczących odbywania praktyki

i aplikacji.

Jedna ze zmian zakłada, że osoba, któ-

ra ukończyła studia prawnicze, będzie

miała zaliczone poszczególne egzaminy

teoretyczne z danego obszaru. Wykaz

kierunków, które zwolnią kandydatów

na biegłych rewidentów z niektórych

egzaminów, będzie publikowany przez

Krajową Radę Biegłych Rewidentów. Zwol-

nienie z niektórych egzaminów będzie

także możliwe, jeżeli kandydat na bie-

głego rewidenta pozytywnie ukończy

postępowanie kwalifikacyjne w innych

państwach UE, a zakres kształcenia obej-

muje wiedzę wymaganą przez ustawę

o biegłych rewidentach. W odniesieniu

do doradców podatkowych ustawa skraca

praktykę zawodową wymaganą do wpisu

na listę doradców podatkowych – z 2 lat

do 6 miesięcy. Natomiast udzielanie opinii

podatkowych zostało zarezerwowane

wyłącznie dla osób, które zostały wpisane

na listę doradców podatkowych oraz dla

adwokatów i radców prawnych.

Podsumowując prace nad ustawą, poseł

Łukasz Gibała z Twojego Ruchu stwierdził,

że miała być wielka reforma, a zmiany

okazały się kosmetyczne i często pozor-

ne. Ostatecznie Sejm przyjął ustawę

w brzmieniu zaproponowanym przez

komisję nadzwyczajną do spraw zwią-

zanych z ograniczaniem biurokracji. Za

przyjęciem ustawy głosowało 252 posłów,

142 było przeciwnych, a wstrzymało się 6.

Minister sprawiedliwości Marek Biernacki

zapowiedział ponadto, że w przygoto-

waniu jest już IV transza deregulacyjna.

Teraz ustawą zajmie się Senat (etap legi-

slacyjny na dzień przekazania publikacji

do druku).

Więcej:

www.ms.gov.pl

Sylwia Maliszewska

specjalista ds. rachunkowości

Aktualności

W SKRÓCIE

Duże spółki będą

raportowały dane

niefinansowe

Przekazywanie minimum informacji

niefinansowych, związanych z tzw. spo-

łeczną odpowiedzialnością biznesu,

przez duże jednostki zainteresowania

publicznego, mające powyżej 500 pra-

cowników czy obowiązek ujawniania

polityki różnorodności w zakresie

składu organów spółki przez duże

notowane spółki to nowe wymogi

wprowadzone dyrektywą Unii Euro-

pejskiej.

Parlament Europejski 15 kwietnia 2014 r.

przegłosował na sesji plenarnej tekst pro-

jektu legislacyjnego dotyczącego dyrek-

tywy w sprawie raportowania informacji

niefinansowych, odzwierciedlający wstęp-

ne porozumienie Parlamentu i Rady UE.

Do ostatecznego przyjęcia dyrektywy

potrzebne jest jeszcze jej formalne zatwier-

dzenie przez Radę Unii Europejskiej. Publi-

kacja dyrektywy nastąpi w drugiej połowie

2014 roku. Nowa dyrektywa, zmieniająca

dyrektywę 2013/34/UE w sprawie rachun-

kowości, spowoduje konieczność m.in.

nowelizacji ustawy o rachunkowości.

Więcej:

www.mf.gov.pl

Rada Unii Europejskiej zaakceptowała

14 kwietnia 2014 r. znowelizowane prze-

pisy wspólnotowe dotyczące rewizji

finansowej. Na przyjęty pakiet legislacyjny

składają się:

y

dyrektywa zmieniająca dyrektywę

2006/43/WE w sprawie ustawowych

badań rocznych sprawozdań finanso-

wych i skonsolidowanych sprawozdań

finansowych oraz

y

rozporządzenie w sprawie szczegóło-

wych wymogów dotyczących ustawo-

wych badań sprawozdań finansowych

jednostek interesu publicznego.

Postanowienia dyrektywy będą wymagać

transpozycji do prawa krajowego (czyli

uchwalenia nowych lub zmiany istnieją-

cych przepisów) – termin na skuteczne

wprowadzenie przepisów dyrektywy to

dwa lata od ich wejścia w życie. Podobnie

w przypadku rozporządzenia – obowią-

zek jego stosowania również nastąpi po

upływie dwóch lat od wejścia w życie.

Propozycja pakietu legislacyjnego

reformującego dotychczasowe przepisy

unijne o audycie została przedstawiona

przez Komisję Europejską 30 listopada

2011 r. jako jeden z elementów szerokiej

reformy regulacyjnej w różnych dziedzi-

nach sektora finansowego. Stało się to

w reakcji na globalny kryzys finansowy

w latach 2008–2009, aby przywrócić

zaufanie do rynków i instytucji finanso-

wych oraz poprawić stabilność systemu

finansowego.

W szczególności przyjęty pakiet wpro-

wadza bardziej zaostrzone regulacje dla

biegłych rewidentów i firm audytorskich

badających jednostki zainteresowania

publicznego (dalej: JZP).

Wśród przykładowych zmian wynikających

z nowych przepisów można wskazać:

y

zakaz świadczenia określonych usług na

rzecz badanej JZP (czyli tzw. czarna lista),

y

limit na wynagrodzenie za świadczenie

dozwolonych usług innych niż badanie

na rzecz badanej JZP,

y

wzmocnienie roli komitetu audytu

w JZP poprzez zwiększenie jego udziału

w procesie wyboru firmy audytorskiej

mającej przeprowadzić badanie, jak

również w samym procesie badania

sprawozdania finansowego JZP,

y

rozszerzenie zakresu informacji przed-

stawianych w opinii z badania (zarówno

w przypadku badania JZP, jak i pozosta-

łych jednostek),

y

wprowadzenie obowiązku sporządza-

nia dodatkowego raportu z badania

przeznaczonego dla komitetu audytu

w badanej JZP,

y

określenie minimalnych wymogów

w zakresie zasad wewnętrznej organi-

zacji firmy audytorskiej,

y

zakaz udziału osób wykonujących

zawód biegłego rewidenta (tzw. prak-

tyków) w zarządzaniu organem nadzoru

publicznego,

y

istotne zawężenie zakresu zadań organu

nadzoru publicznego, które będzie moż-

na delegować na samorząd zawodowy

biegłych rewidentów.

Więcej:

www.mf.gov.pl

Będzie obowiązkowa rotacja firm audytorskich

badających jednostki zaufania publicznego

Wzmocnienie niezależności biegłych rewidentów i firm audytorskich, poprawa

jakości badań sprawozdań finansowych przeprowadzanych w Unii Europej-

skiej oraz nadzór publiczny nad wykonywaniem zawodu biegłego rewidenta

i działalnością firm audytorskich – takie zmiany przewidują nowe przepisy

w zakresie audytu.

Polityka rachunkowości

w firmie z komentarzem

do planu kont

Publikacja to wyjątkowy

przewodnik wraz z komentarzem,

który zawiera wzorcowe rozwiązania

w zakresie polityki rachunkowości,

dostosowane do specyfiki firm

według znowelizowanej ustawy

o rachunkowości i innych aktualnych

przepisów

Zamów swój egzemplarz

tel. 22 518 29 29

Wyszukiwarka

Podobne podstrony:

Nowe Standardy Sprawozdawczosci wydanie maj 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie czerwiec 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie lipiec 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie wrzesien 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie sierpien 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie listopad 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie styczen 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie kwiecien 2014 r czesc I Ebook

Nowe Standardy Sprawozdawczosci wydanie kwiecien 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie lipiec 2014 r czesc I

Nowe Standardy Sprawozdawczosci wydanie listopad 2014 r czesc II

Nowe Standardy Sprawozdawczosci wydanie wrzesien 2014 r czesc I

Wynagrodzenia w Twojej firmie wydanie maj 2014 r czesc I

Wynagrodzenia w Twojej firmie wydanie maj 2014 r czesc II

Spory przetargowe wydanie maj 2014 r

Prawo pracy w orzecznictwie wydanie maj 2014 r

Serwis Platnika ZUS wydanie maj 2014 r

Zarzadzanie Placowka Medyczna Serwis menedzerow wlascicieli i kadry zarzadzajacej wydanie maj 2014 r

więcej podobnych podstron