Narodowy Bank Polski

Departament Systemu Płatniczego

Porównanie

wybranych elementów polskiego systemu płatniczego

z systemami innych krajów Unii Europejskiej

za 2009 rok

Warszawa, styczeń 2011 r.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 2

SPIS TREŚCI

Wstęp

strona 3

Wyjaśnienia metodologiczne

strona 4

1

Liczba placówek instytucji oferujących usługi płatnicze na 1 mln mieszkańców

strona 5

2

Liczba rachunków bankowych na 1 mieszkańca

strona 8

3

Liczba bankomatów na 1 mln mieszkańców

strona 12

4

Liczba urządzeń akceptujących elektroniczne instrumenty płatnicze (terminali POS oraz

imprinterów) w przeliczeniu na 1 mln mieszkańców

strona 15

5

Liczba transakcji bezgotówkowych zrealizowanych w pojedynczym terminalu POS

strona 19

6

Liczba wydanych kart płatniczych na 1 mieszkańca

strona 20

7

Liczba transakcji kartami płatniczymi na 1 mieszkańca

strona 23

8

Liczba transakcji bezgotówkowych dokonywanych pojedynczą kartą płatniczą

strona 24

9

Liczba zrealizowanych poleceń przelewu na 1 mieszkańca

strona 26

10

Liczba zrealizowanych poleceń zapłaty na 1 mieszkańca

strona 29

11

Liczba transakcji dokonywanych przy użyciu bezgotówkowych instrumentów płatniczych

strona 31

12

Udział transakcji bezgotówkowych w ogólnej liczbie transakcji przeprowadzonych kartami

płatniczymi

strona 35

13

Relacje pomiędzy poziomem dochodu a transakcjami instrumentami płatniczymi

strona 37

14

Udział pieniądza gotówkowego w agregacie M1 (gotówka + depozyty a’vista)

strona 38

Podsumowanie

strona 40

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 3

Wstęp

Departament Systemu Płatniczego przedstawia Zarządowi Narodowego Banku Polskiego

kolejny cykliczny materiał dotyczący porównania wybranych elementów polskiego systemu

płatniczego z systemami krajów Unii Europejskiej

1

. Głównym celem prezentowanego

materiału jest porównanie wybranych parametrów z kilku najważniejszych obszarów systemu

płatniczego w przeliczeniu na liczbę mieszkańców w Polsce i krajach Unii Europejskiej za

2009 r., związanych głównie z dostępnością instytucji świadczących usługi płatnicze

dla ludności, poziomem „ubankowienia” (mierzonego liczbą rachunków bankowych) oraz

wykorzystaniem podstawowych bezgotówkowych instrumentów płatniczych (kart

płatniczych, poleceń przelewu, poleceń zapłaty) i elementów infrastruktury płatniczej

(bankomatów, terminali POS). W stosunku do wcześniej prezentowanych materiałów zawiera

on dodatkowo nowe parametry do porównań, takie jak liczba transakcji bezgotówkowych

zrealizowanych w pojedynczym terminalu POS, liczba transakcji bezgotówkowych

dokonywanych pojedynczą kartą płatniczą, udział transakcji bezgotówkowych w ogólnej

liczbie transakcji przeprowadzonych kartami płatniczymi.

Należy również dodać, że materiał nie ma na celu ani wskazania i wyjaśnienia przyczyn

zróżnicowania wysokości poszczególnych wskaźników w konkretnych krajach, ani

zaproponowania podjęcia jakichkolwiek działań, lecz wskazanie bieżącego stanu rozwoju

obrotu bezgotówkowego w naszym kraju. Przyczyny zróżnicowania wskaźników oraz

specyficzne uwarunkowania występujące w poszczególnych krajach były szczegółowo

przeanalizowane w 2007 r. przez Narodowy Bank Polski w trakcie warsztatów na temat

obrotu bezgotówkowego i zostały zaprezentowane w raporcie „Obrót bezgotówkowy w

Polsce oraz innych krajach Unii Europejskiej – Thinking outside the box, raport z projektu” z

kwietnia 2008 r. opublikowanym na internetowej witrynie Koalicji na rzecz Obrotu

Bezgotówkowego i Mikropłatności pod adresem:

(http://www.zbp.pl/photo/koalicja/Tomasz_Kozlinski_NBP_DSP_2008_Raport_z_warsztatow.pdf).

Ponadto szersze informacje na ten temat, jak również proponowane działania mające na celu

zwiększenie obrotu bezgotówkowego w Polsce zostały zaprezentowane w „Programie

rozwoju obrotu bezgotówkowego w Polsce na lata 2010-2013”, który w najbliższym czasie

powinien zostać przyjęty jako program rządowy. Program jest dostępny na internetowej

witrynie Ministerstwa Finansów pod adresem:

1

Podobne materiały DSP przedstawiał Zarządowi NBP corocznie w poprzednich latach, począwszy od danych za 2004 r.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 4

(http://www.mf.gov.pl/_files_/instytucje_finansowe/akty_prawne/program_rozwoju_obrotu_bezgotow

kowego_w_polsce_na_lata_2010-2013.pdf).

Wyjaśnienia metodologiczne

W celu dokonania analizy wybranych parametrów Polska została przedstawiona na tle krajów

Unii Europejskiej. Analiza zawarta w niniejszym materiale została przedstawiona w oparciu o

dane za 2009 r. opublikowane przez Europejski Bank Centralny we wrześniu 2010 r.,

znajdujące się w Hurtowni Danych Statystycznych (Statistical Data Warehouse) pod adresem

http://sdw.ecb.europa.eu/

2

.

Informacje te zostały zaktualizowane o dane pochodzące z innych źródeł, w szczególności o

dane zbierane przez NBP i publikowane w periodycznych opracowaniach, które można

znaleźć na stronach internetowych Narodowego Banku Polskiego pod adresem:

http://www.nbp.pl/home.aspx?f=/systemplatniczy/karty_platnicze.html

Dla przejrzystości i łatwiejszego porównania prezentowanych danych przedstawiono je

w postaci wykresów i map obrazujących stan rozwoju w zakresie poszczególnych elementów

systemu płatniczego oraz zauważalnych tendencji występujących w Polsce w porównaniu do

średniej dla krajów ze Strefy Euro i średniej dla wszystkich krajów Unii Europejskiej.

Pierwszy typ wykresów (wykresy liniowe) ma na celu zobrazowanie tendencji rozwojowych

występujących w analizowanym zakresie na przestrzeni kilku lat. Dla uproszczenia trend w

danym zakresie jest przedstawiony dla trzech obszarów: Polska, średnia dla krajów ze Strefy

Euro oraz średnia dla całej Unii Europejskiej.

Drugi typ wykresów (wykresy słupkowe) obejmuje dane za 2009 rok odnoszące się do

wszystkich krajów Unii Europejskiej. Polska została wyróżniona kolorem ciemnozielonym, a

kolorem jasnozielonym zaznaczono pozostałe kraje UE. Jako punkt odniesienia został

również przedstawiony średni poziom dla wszystkich krajów członkowskich Unii

Europejskiej, których dane opublikowano (w wykresach oznaczony linią w kolorze

czerwonym).

Trzecim rodzajem prezentacji są mapy, w których odpowiednim nasyceniem koloru

oznaczono poziom danego wskaźnika w poszczególnych krajach Unii Europejskiej.

Pozwalają one w prosty sposób pokazać, w jaki sposób geograficznie rozkłada się

wykorzystanie danego instrumentu płatniczego lub nasycenie infrastrukturą płatniczą.

2

Dane corocznie publikowane na witrynie internetowej EBC. Dane za 2009r. zostały opublikowane we wrześniu 2010 r.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 5

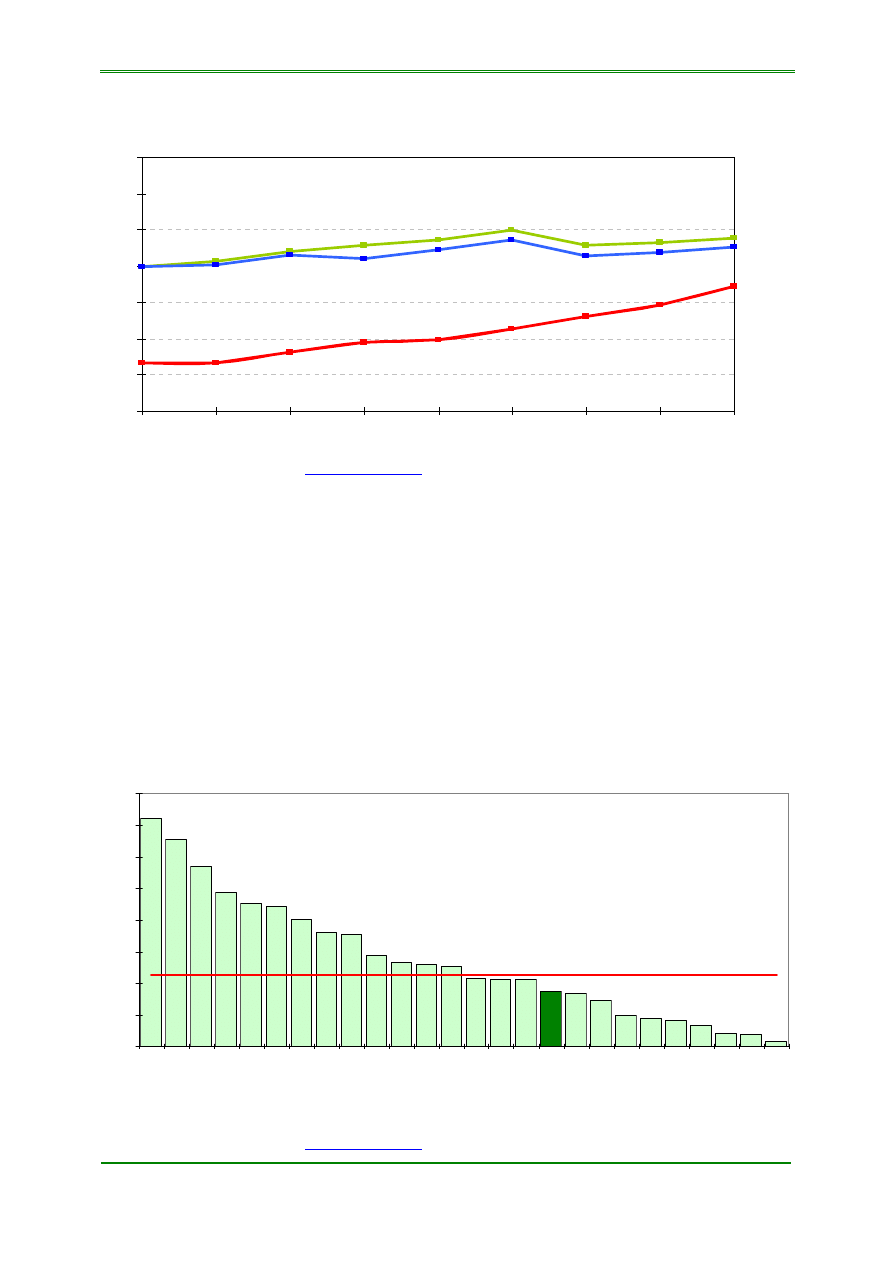

1.

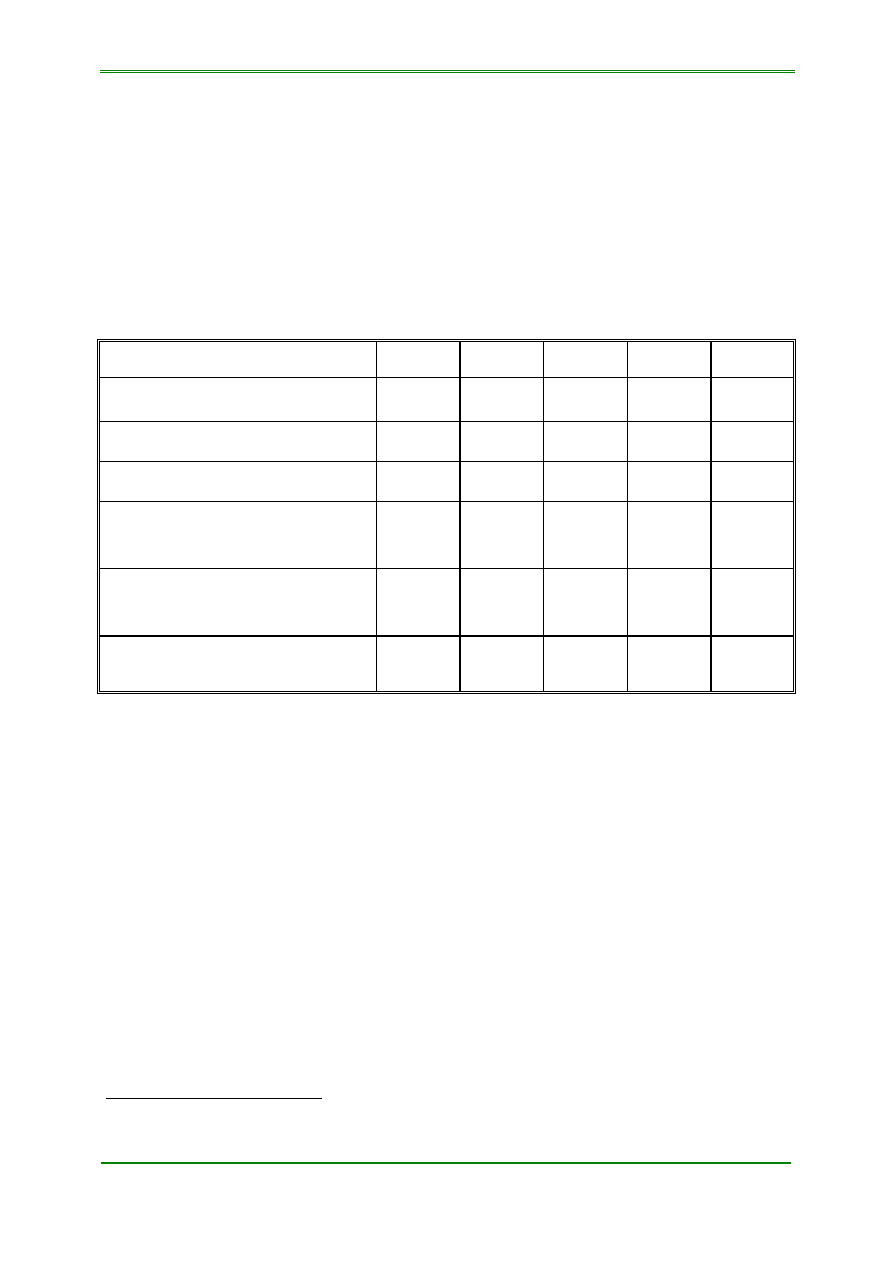

Liczba placówek instytucji oferujących usługi płatnicze na 1 mln mieszkańców

Liczbę placówek w rozbiciu na oddziały NBP, oddziały instytucji kredytowych

3

i placówki

Poczty Polskiej przedstawia tabela nr 1. W 2009 r. nastąpiła zmiana metodologii w zakresie

prezentowania liczby placówek, ponieważ w związku z wejściem w życie przepisów

dyrektywy o usługach płatniczych

4

, do liczby placówek dodano liczbę instytucji płatniczych.

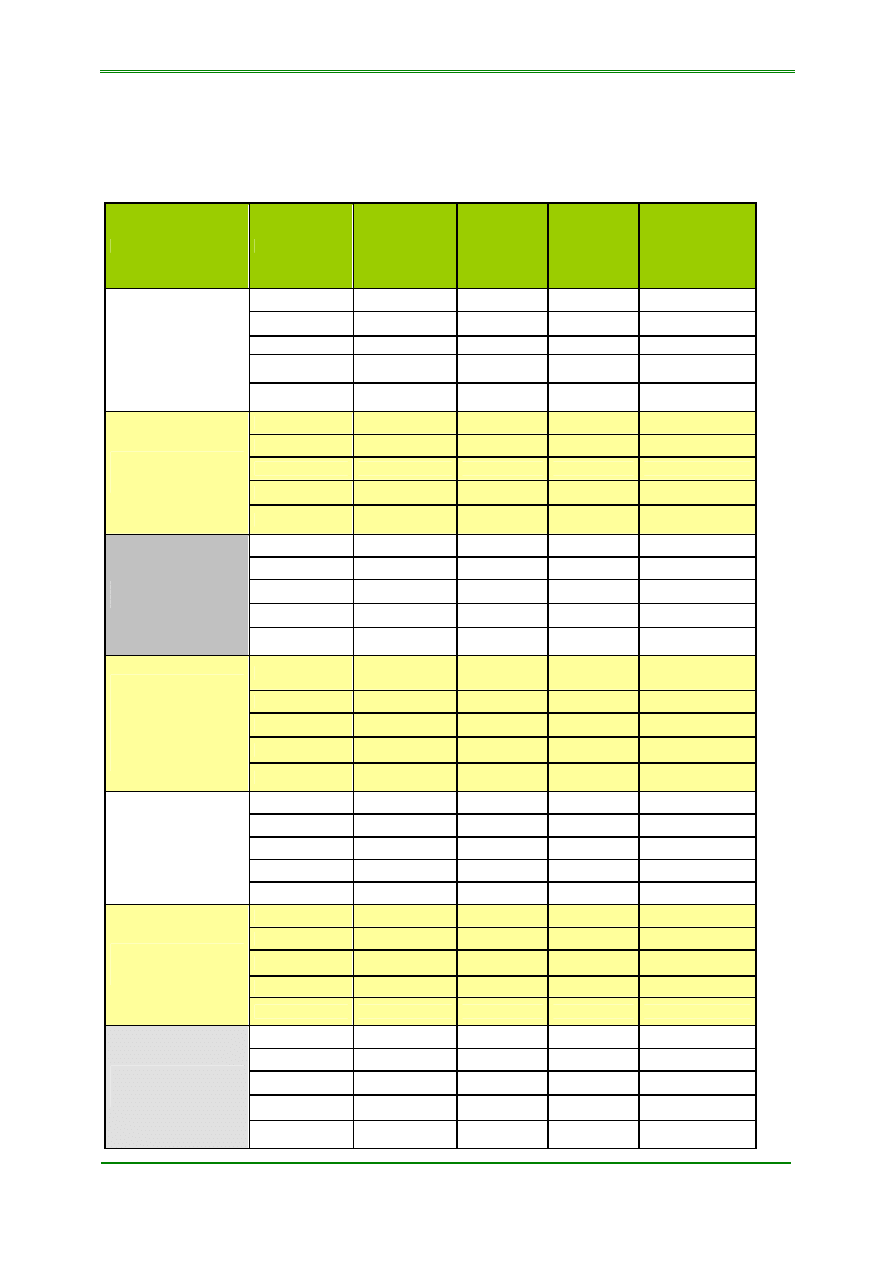

Tabela nr 1. Liczba placówek instytucji oferujących usługi płatnicze w Polsce w latach 2005 - 2009

Źródło: Dane Narodowego Banku Polskiego

Z powyższej tabeli wynika, że w Polsce od 2005 r. następuje stały wzrost liczby placówek

instytucji oferujących usługi płatnicze. Zapewne wynika to z faktu, że w naszym kraju, mimo

rosnącej popularności bankowości elektronicznej, ciągle kluczowa dla sprzedaży produktów

bankowych jest sieć placówek. Wśród krajów unijnych widoczna jest odwrotna tendencja i od

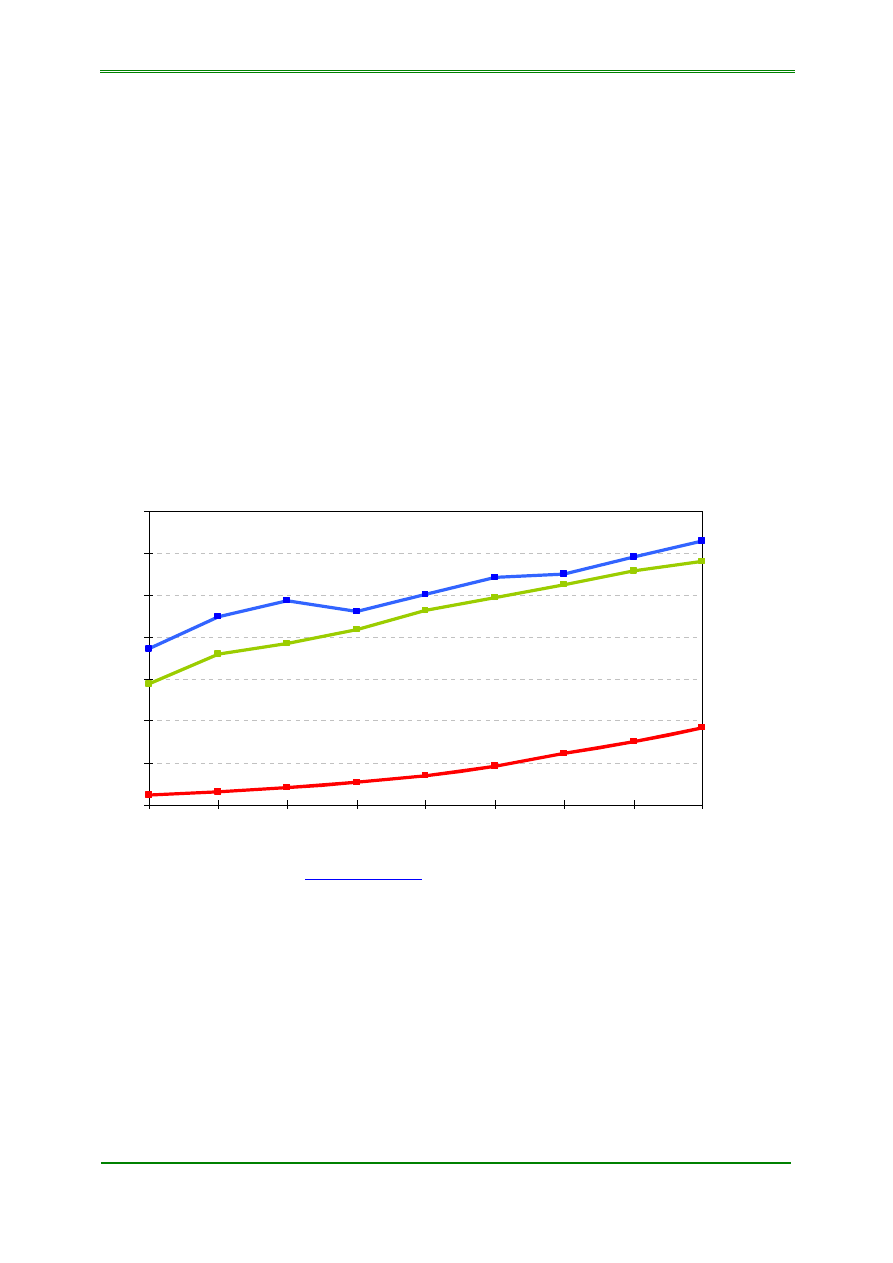

kilku lat widoczny jest spadek liczby tych placówek, co przedstawia wykres nr 1.

3

Przez „instytucje kredytowe” w odniesieniu do Polski, w ECB Statistical Data Warehouse, należy rozumieć banki, oddziały instytucji

kredytowych, banki spółdzielcze oraz SKOK-i.

4

Termin implementacji dyrektywy do prawa poszczególnych państw członkowskich wyznaczono na 1 XI 2009 r. Wszystkie kraje UE

oprócz Polski wdrożyły już przepisy dyrektywy. W Polsce nadal trwają prace nad projektem ustawy o usługach płatniczych.

Wyszczególnienie

2005 2006 2007 2008 2009

Oddziały instytucji kredytowych

12.941

14.144

15.156

16.468

16.697

Placówki Poczty Polskiej

8.350

8.389

8.485

8.411

8.378

Oddziały

NBP

16 16 16 16 16

Ogółem oddziały instytucji

kredytowych, placówki Poczty Polskiej i

Oddziały NBP

21.307 22.549 23.657 24.895 25.091

Placówki podmiotów pośredniczących w

przyjmowaniu wpłat na rachunki bankowe

(instytucji płatniczych)

5.837 9.849 10.387 12.040 13.904

Ogółem

27.144 32.398 34.044 36.935 38.995

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 6

Wykres nr 1. Liczba placówek instytucji oferujących usługi płatnicze przypadających na milion

mieszkańców w latach 2001 – 2009

POLSKA 1022

553

566

526

510

558

591

621

658

653

692

663

659

651

644

636

638

Strefa Euro: 631

576

659

633

628

602

599

577

UE: 595

500

600

700

800

900

1.000

1.100

2001

2002

2003

2004

2005

2006

2007

2008

2009

Polska

Strefa Euro

UE

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

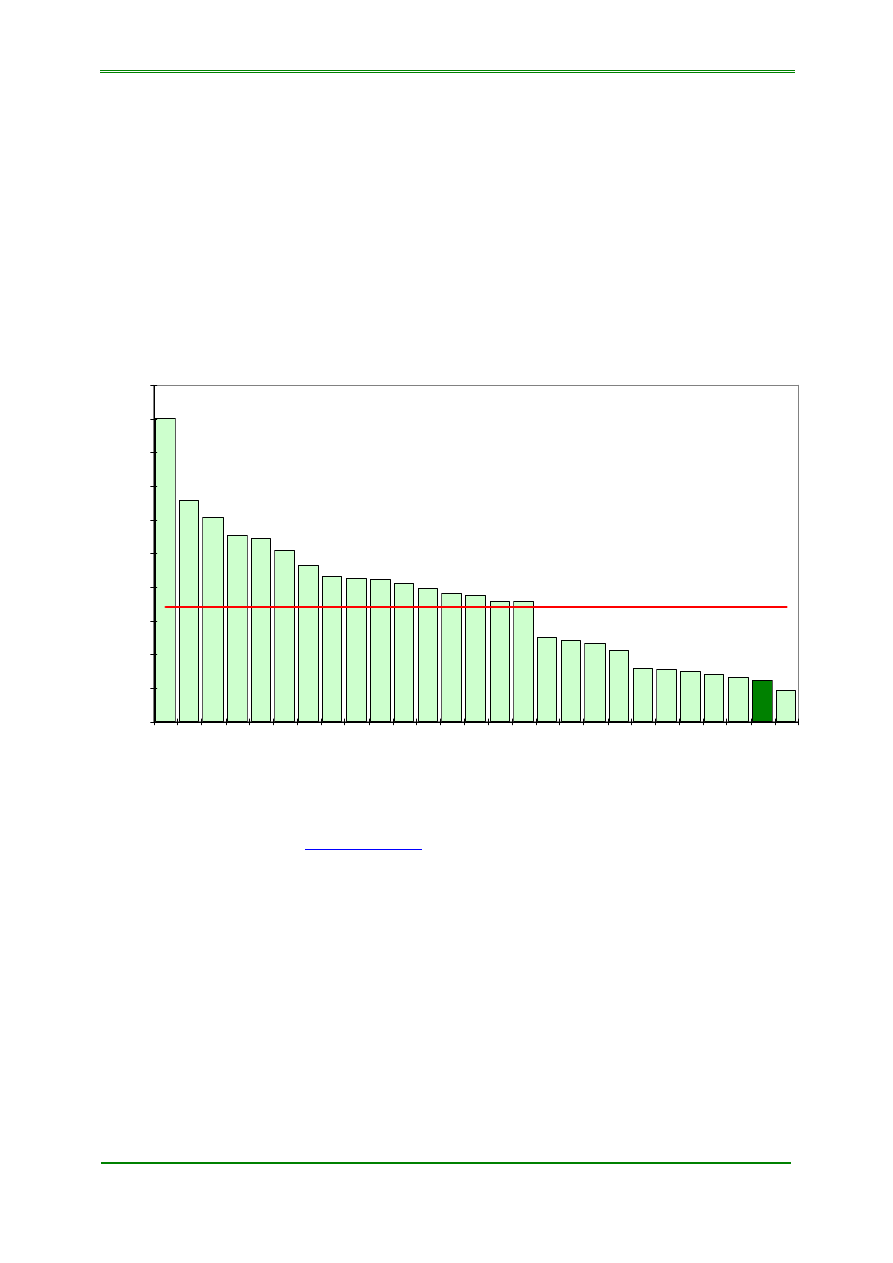

Pośród wszystkich krajów UE Polska z liczbą placówek oferujących usługi płatnicze

wynoszącą 38.995 i wskaźniku 1.022 na milion mieszkańców zajmuje drugie miejsce, tuż za

Cyprem. Przedstawia to wykres nr 2.

Bez uwzględniania placówek instytucji płatniczych wskaźnik ten kształtowałby się na

poziomie 658 placówek na milion mieszkańców, czyli powyżej średniej unijnej (595) i Polska

zajmowałaby 6 miejsce na 26 krajów, czyli identyczną pozycję jak w 2008 r. Przedstawia to

wykres nr 3.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 7

Wykres nr 2. Liczba placówek instytucji oferujących usługi płatnicze, przypadających na milion

mieszkańców, w 2009 r. (z uwzględnieniem dla Polski placówek instytucji płatniczych)

10

22

96

8

80

1

72

7

68

9

59

4

59

3

42

3

39

2

38

2

36

8

36

5

34

8

30

4

21

9

21

5

42

50

2

50

6

51

7

52

0

52

2

53

8

54

7

55

5

14

82

0

200

400

600

800

1000

1200

1400

1600

Cy

p

r

Po

ls

ka

H

is

zpa

ni

a

W

łoc

h

y

W

ęgr

y

P

o

rt

u

g

alia

Fra

n

cj

a

Au

st

ri

a

Ir

la

n

d

ia

Ł

ot

w

a

Li

tw

a

S

łow

ac

ja

B

elg

ia

Cz

ec

h

y

N

iem

cy

L

u

ksem

b

u

rg

Es

to

n

ia

Gr

ecj

a

Ma

lt

a

W

iel

ka B

ryt

an

ia

Da

n

ia

S

łow

en

ia

Fi

n

la

n

di

a

Sz

w

ec

ja

Ho

la

n

d

ia

Bu

łga

ri

a

Średnia UE 595

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

(brak danych dotyczących Rumunii)

Wykres nr 3. Liczba placówek instytucji oferujących usługi płatnicze, przypadających na milion

mieszkańców, w 2009 r. (bez uwzględnienia dla Polski placówek instytucji płatniczych)

968

801

727

68

9

658

42

14

82

593

59

4

21

5

21

9

30

4

34

8

365

368

38

2

392

42

3

547

55

5

53

8

52

2

520

51

7

50

6

502

0

200

400

600

800

1000

1200

1400

1600

Cy

p

r

H

is

zpa

ni

a

W

łoc

h

y

W

ęgr

y

Po

rt

u

g

al

ia

P

o

lska

F

ran

cj

a

Au

st

ri

a

Ir

la

n

d

ia

Ł

ot

w

a

Li

tw

a

S

łow

ac

ja

B

elg

ia

C

zech

y

Ni

em

cy

L

u

ksem

b

u

rg

E

st

oni

a

Gr

ec

ja

Ma

lt

a

W

iel

ka B

rytan

ia

Da

n

ia

S

łow

en

ia

Fi

nl

an

d

ia

Sz

w

ec

ja

Ho

la

n

d

ia

Bu

łga

ri

a

Średnia UE 567

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

(brak danych dotyczących Rumunii)

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 8

Wskaźnik liczby instytucji oferujących usługi płatnicze nie determinuje stopnia

„ubankowienia” społeczeństwa danego kraju. Wysoka pozycja Polski pod względem liczby

placówek oferujących usługi płatnicze wynika z dodania liczby placówek podmiotów

przyjmujących wpłaty gotówkowe na rachunki bankowe (np. BillBird, Unikasa, PayTel,

TransKasa), w których klienci mogą opłacać rachunki za energię, czynsz, telefon, etc.

Placówki te nie umożliwiają obecnie realizacji transakcji bezgotówkowych. Dlatego też

wskaźnik ten ma inny charakter niż pozostałe wskaźniki w niniejszym materiale, które

dotyczą głównie płatności bezgotówkowych. Mimo stosunkowo dużej liczby takich placówek

w porównaniu do średniej UE, liczba rachunków bankowych przypadających na 1

mieszkańca oraz liczba transakcji dokonywanych za pomocą bezgotówkowych instrumentów

płatniczych są w Polsce znacznie niższe niż średnia liczona dla wszystkich krajów Unii (vide

pkt 2 „Liczba rachunków bankowych na 1 mieszkańca” i pkt 11 „Liczba transakcji

dokonywanych przy użyciu bezgotówkowych instrumentów płatniczych”).

2.

Liczba rachunków bankowych na 1 mieszkańca

Stopień „ubankowienia”, mierzony liczbą rachunków bankowych na 1 mieszkańca, jest

istotnym czynnikiem rozwoju obrotu bezgotówkowego, ponieważ posiadanie rachunku

bankowego jest podstawą dla wykorzystywania bezgotówkowych instrumentów płatniczych.

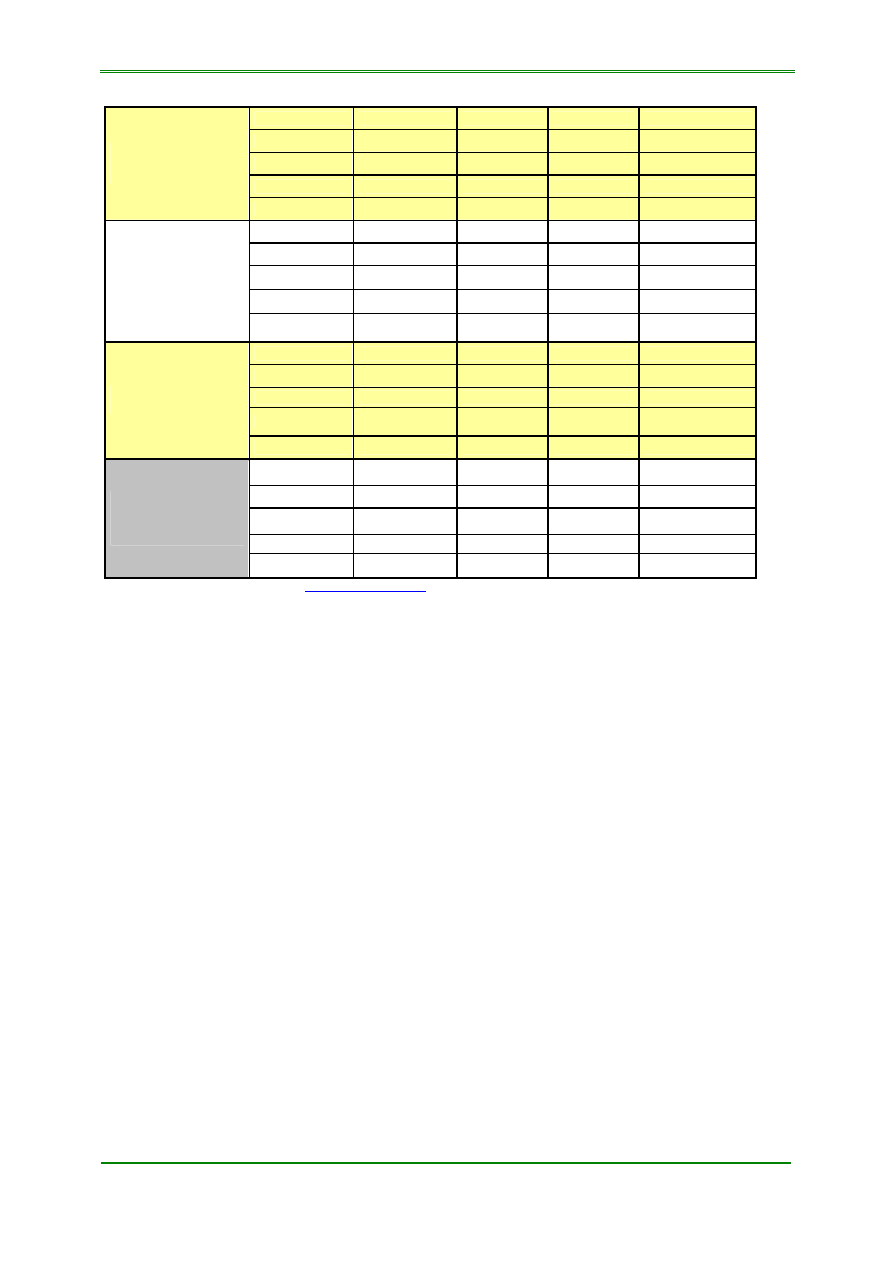

Liczbę takich rachunków w latach 2005-2009 przedstawia tabela nr 2.

Tabela nr 2. Liczba rachunków bieżących w złotych prowadzonych przez banki, oddziały instytucji

kredytowych i SKOK-i w Polsce w latach 2005-2009 (w tys.)

Wyszczególnienie

2005 2006 2007 2008 2009

Osoby prywatne

26 453

26 028

25 522

32 378

28 218

Rolnicy, przedsiębiorcy indywidualni

2 743

2 648

2 864

3 753

3 524

Przedsiębiorstwa, niemonetarne instytucje

finansowe, instytucje niekomercyjne

działające na rzecz gospodarstw

domowych

741 786 866

1

074

1

011

Razem liczba rachunków bieżących w

bankach

29 937

29 462

32 252

37 205

32 753

Spółdzielcze Kasy Oszczędnościowo -

Rozliczeniowe

1 631

1 833

2 023

2 311

2 569

Razem liczba rachunków bieżących

23 638

25 724

28 862

34 151

35 322

Źródło: Dane Narodowego Banku Polskiego

5

5

Od roku 2009 nastąpiła zmiana zakresu zbieranych przez NBP danych dotyczących liczby rachunków w bankach. Do roku 2008 NBP

dysponował jedynie liczbą depozytów a-vista prowadzoną przez banki. W liczbie tej, oprócz rachunków typu ROR, ujmowane były wszelkie

depozyty typu a-vista, w tym również książeczki oszczędnościowe. W celu uzyskania liczby rachunków bieżących (typu ROR) liczba

depozytów a-vista była pomniejszana o liczbę książeczek oszczędnościowych. Od roku 2009 banki przekazują również informacje na temat

rachunków bieżących rozliczeniowych. Prezentowane dane zawierają informację o liczbie rachunków służących do dokonywania płatności.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 9

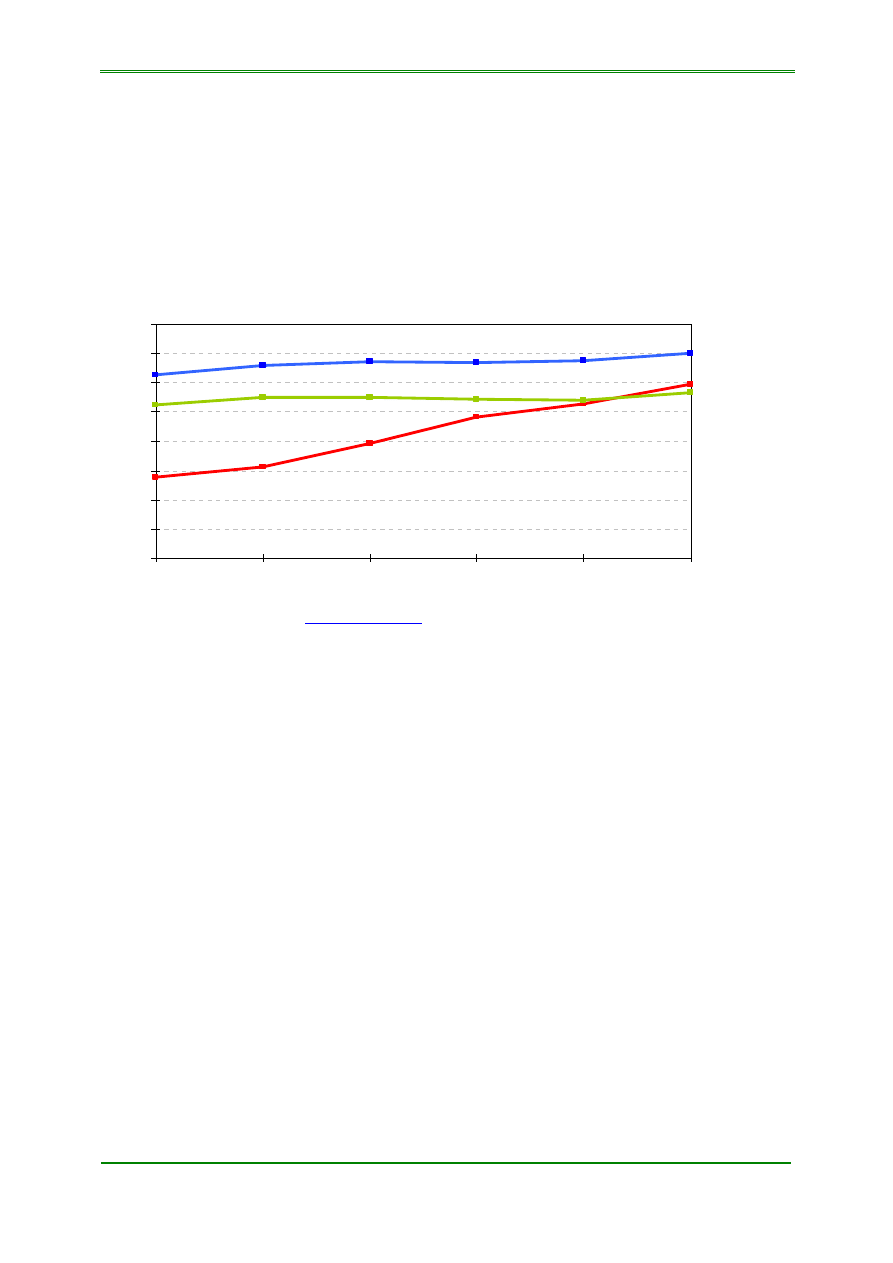

Na wykresie nr 4 widać wyraźną tendencję wzrostową wskaźnika liczby rachunków na

1 mieszkańca w Polsce. W 2009 roku wskaźnik ten stanowił 73,8 % średniej całej Unii

Europejskiej (w 2008 r. było to 72,6%). W 2009 r. liczba rachunków na 1 mieszkańca w

Polsce stanowiła 83 % średniej dla krajów Strefy Euro (w 2008 r. było to 79%). Średnia

krajów UE na przestrzeni lat 2001 – 2009 wykazywała nieznaczne wahania, po spadku w

2008 r. do poziomu 1,24 w 2009 r. wzrosła lekko do wysokości 1,26.

Wykres nr 4.

Liczba rachunków bankowych na 1 mieszkańca w latach 2001 – 2009

POLSKA 0,93

0,45

0,48

0,52

0,58

0,62

0,67

0,76

0,90

1,14

1,11

1,09

1,05

1,04

1,04

1,04

1,04

Strefa Euro 1,12

1,24

1,27

1,15

1,14

1,20

1,20

1,20

1,21

UE 1,26

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2001

2002

2003

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

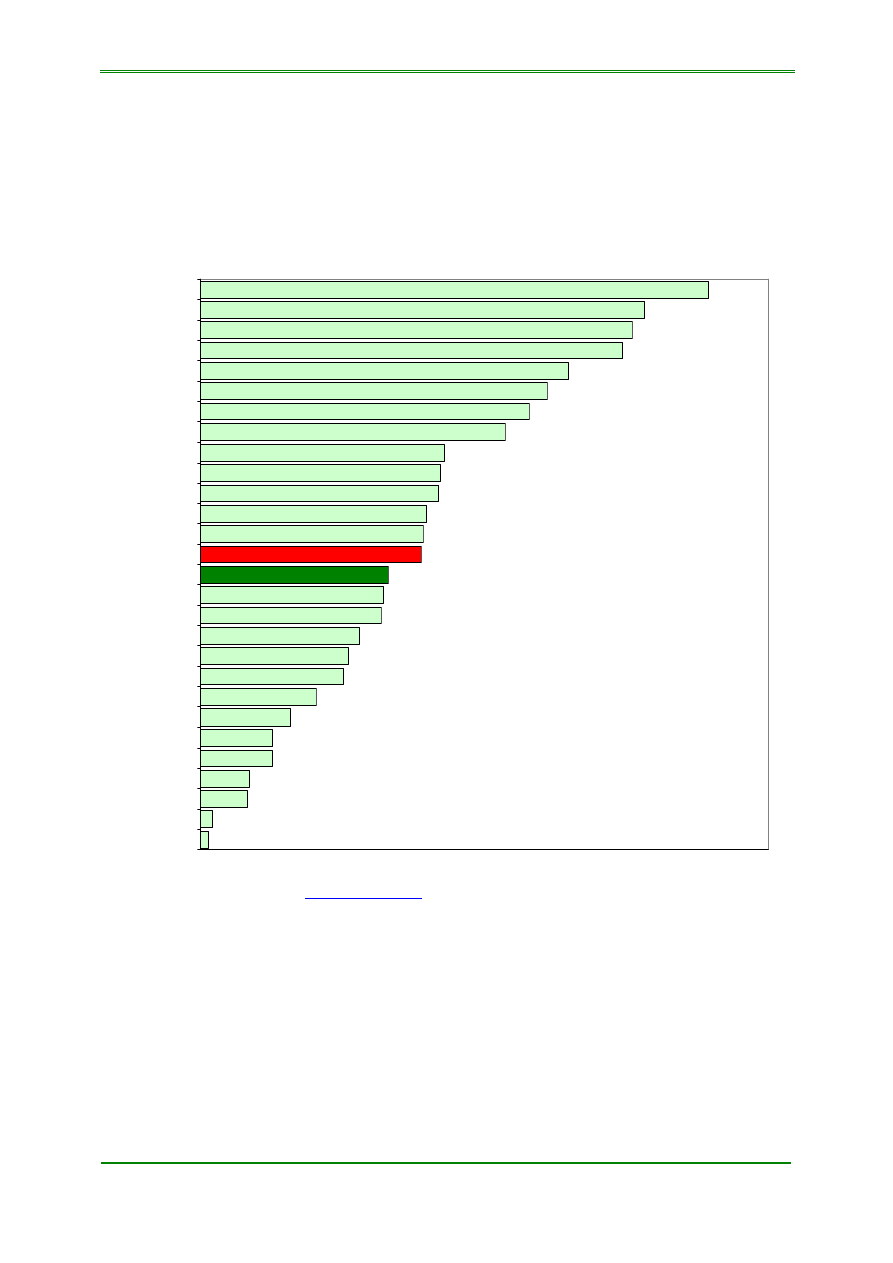

Pod względem liczby rachunków bankowych w 2009 r. Polska nadal znajdowała się na

jednym z najniższych miejsc wśród krajów Unii Europejskiej ze wskaźnikiem 0,93 rachunku

bankowego na 1 mieszkańca, wyprzedzając, podobnie jak w 2008 r., Włochy i Hiszpanię.

Wskaźnik ten oznacza jednak poprawę w stosunku do roku 2008, w którym wyniósł on 0,90.

Liczba rachunków bankowych wzrosła w 2009 r. o 3% w stosunku do 2008 r.

Pozycję Polski na tle innych krajów UE w 2009 r. wg wskaźnika liczby rachunków

bankowych na 1 mieszkańca pokazuje wykres nr 5.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 10

Wykres nr 5.

Liczba rachunków bankowych na 1 mieszkańca w 2009 r.

3,

98

3,

04

3,

01

2,

92

2,

79

2,

51

2,

19

2,

06

1,

73

1,

62

1,

61

1,

58

1,

47

1,

45

0,

99

0,

93

0,

93

0,

67

0,

59

1,

15

1,

16

1,

17

1,

2

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

Mal

ta

Li

tw

a

Cy

p

r

Fi

n

lan

di

a

Gr

ec

ja

P

o

rt

uga

li

a

Ł

ot

w

a

W

iel

ka B

ryt

ani

a

Ir

la

n

d

ia

Sz

w

ec

ja

S

łow

ac

ja

Ru

m

u

n

ia

B

elg

ia

H

o

la

n

d

ia

S

łow

en

ia

Fr

an

cj

a

N

iem

cy

Au

st

ri

a

W

ęgr

y

Cz

ec

h

y

Po

ls

ka

W

łoc

hy

Hi

sz

p

an

ia

Średnia UE 1,26

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

(brak danych dotyczących Bułgarii, Danii, Estonii, Luksemburga)

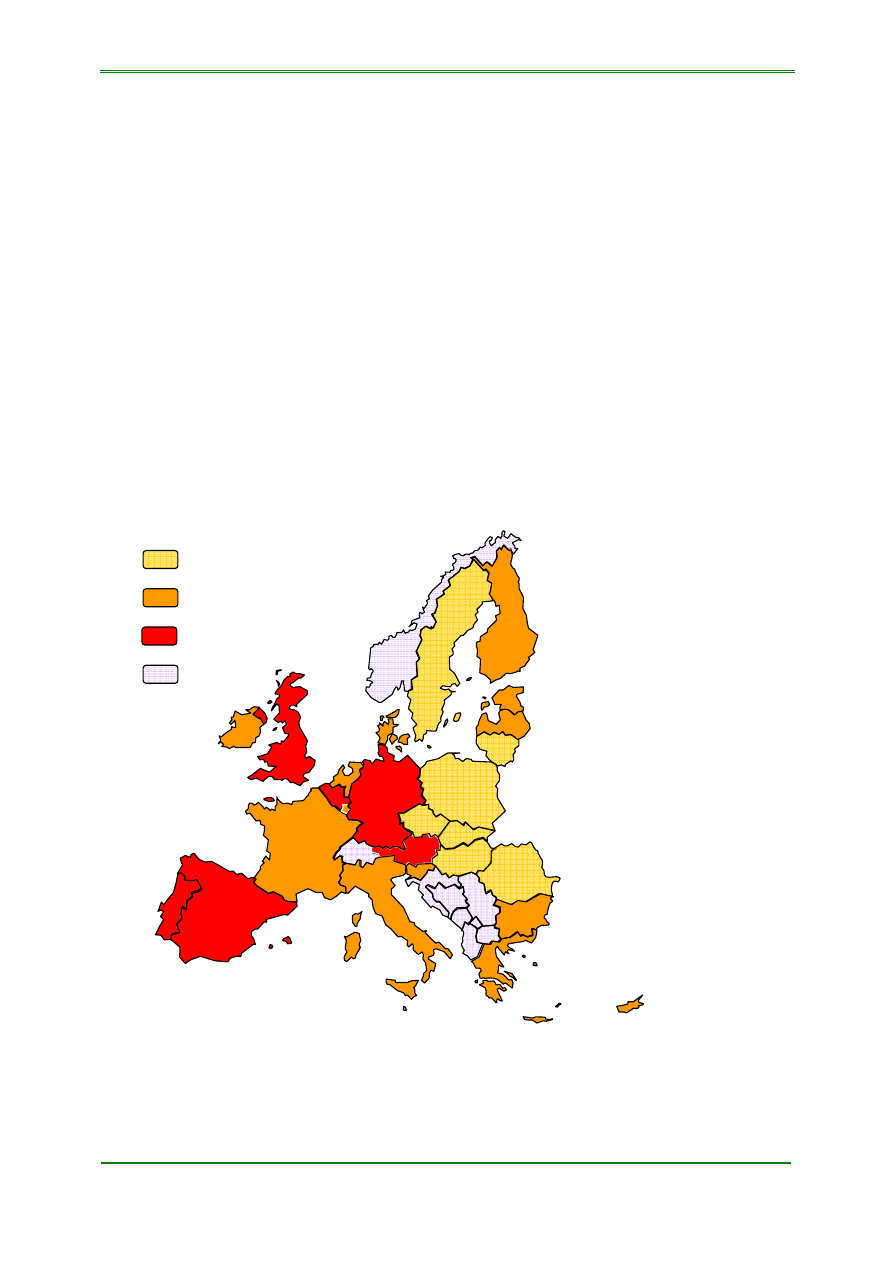

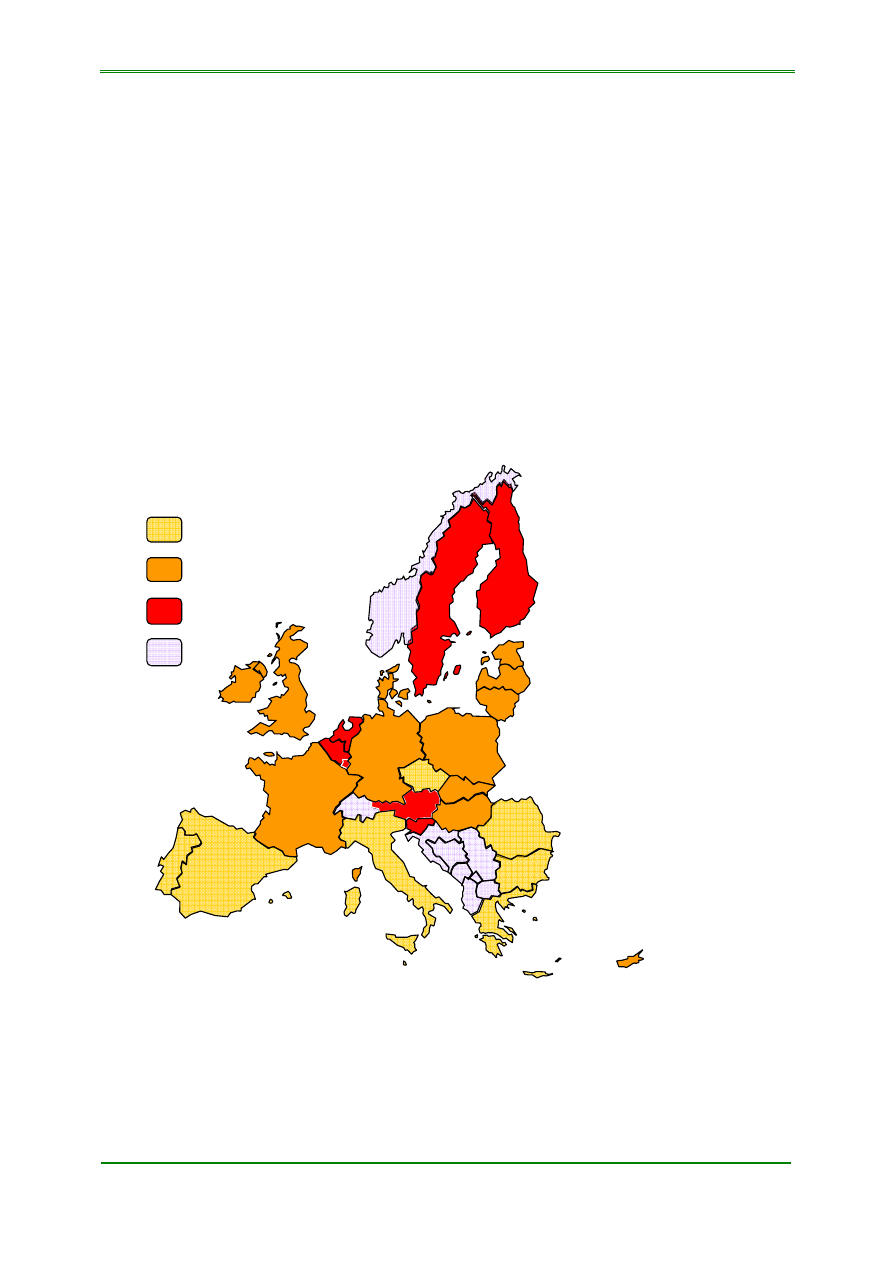

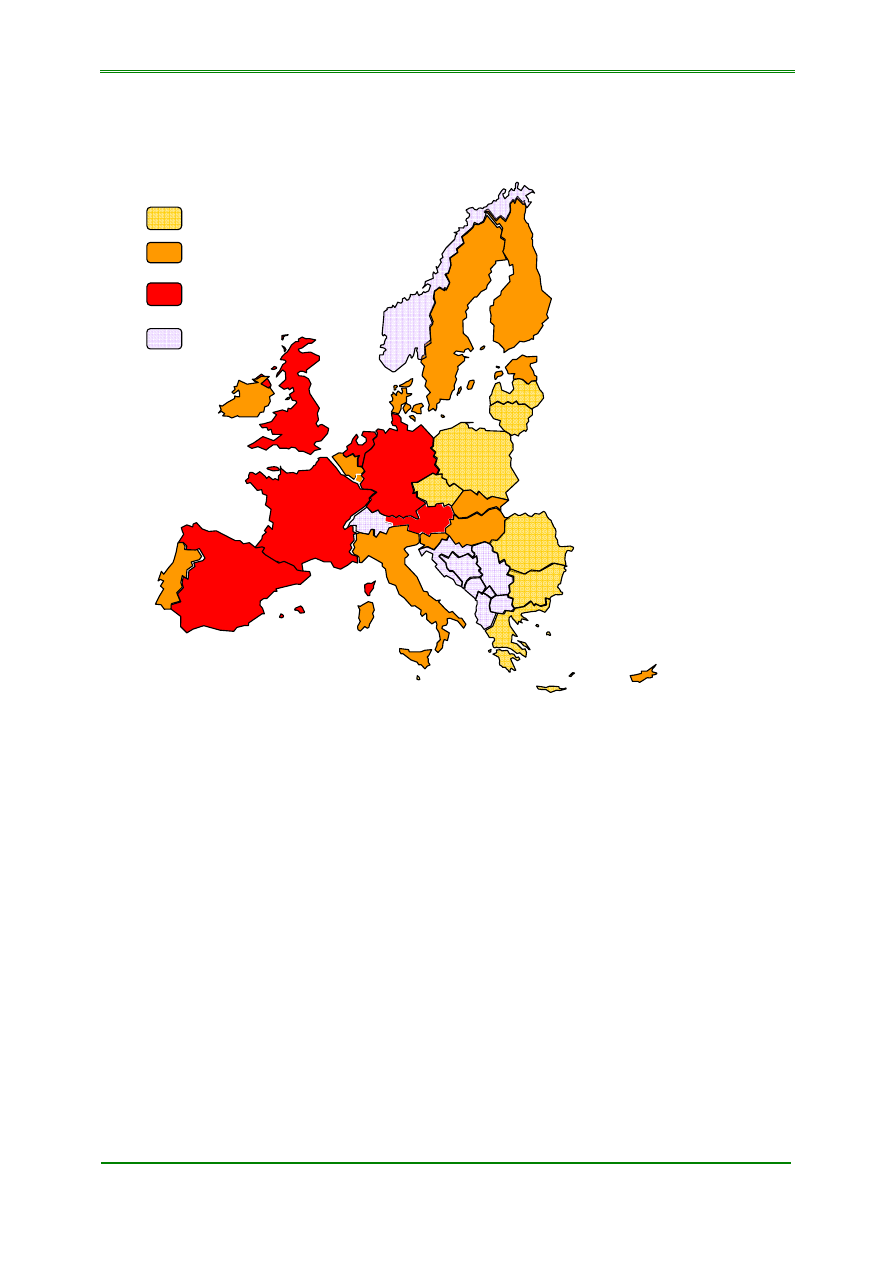

Największą liczbę rachunków bankowych w przeliczeniu na mieszkańca odnotowano na

Malcie (3,98), kolejne miejsca zajęły Litwa, Cypr, Finlandia i Grecja (pokazuje to również

mapa nr 1). Porównując dane zaprezentowane na wykresie nr 3 z wykresem nr 22 (liczba

transakcji bezgotówkowymi instrumentami płatniczymi na 1 mieszkańca w 2009 r.) można

wysnuć wniosek, że duża liczba rachunków nie oznacza automatycznie wysokiej aktywności

posiadaczy tych rachunków. Przykładem może być Grecja, która posiadając jeden z

najwyższych wskaźników odnoszących się do liczby rachunków przypadających na 1

mieszkańca (2,79), miała w 2009 r. jednocześnie jeden z najniższych wskaźników

odnoszących się do liczby transakcji bezgotówkowymi instrumentami płatniczymi per capita

(14). Dla porównania wskaźnik transakcji bezgotówkowych per capita dla Polski wynosił 54

przy wskaźniku 0,93 rachunku bankowego na osobę.

Z wyjątkiem wspomnianej wyżej Grecji można stwierdzić, że kraje, które mają więcej niż

Polska rachunków bankowych per capita, wykazują również wyższą niż Polska aktywność w

zakresie wykorzystywania bezgotówkowych instrumentów płatniczych.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 11

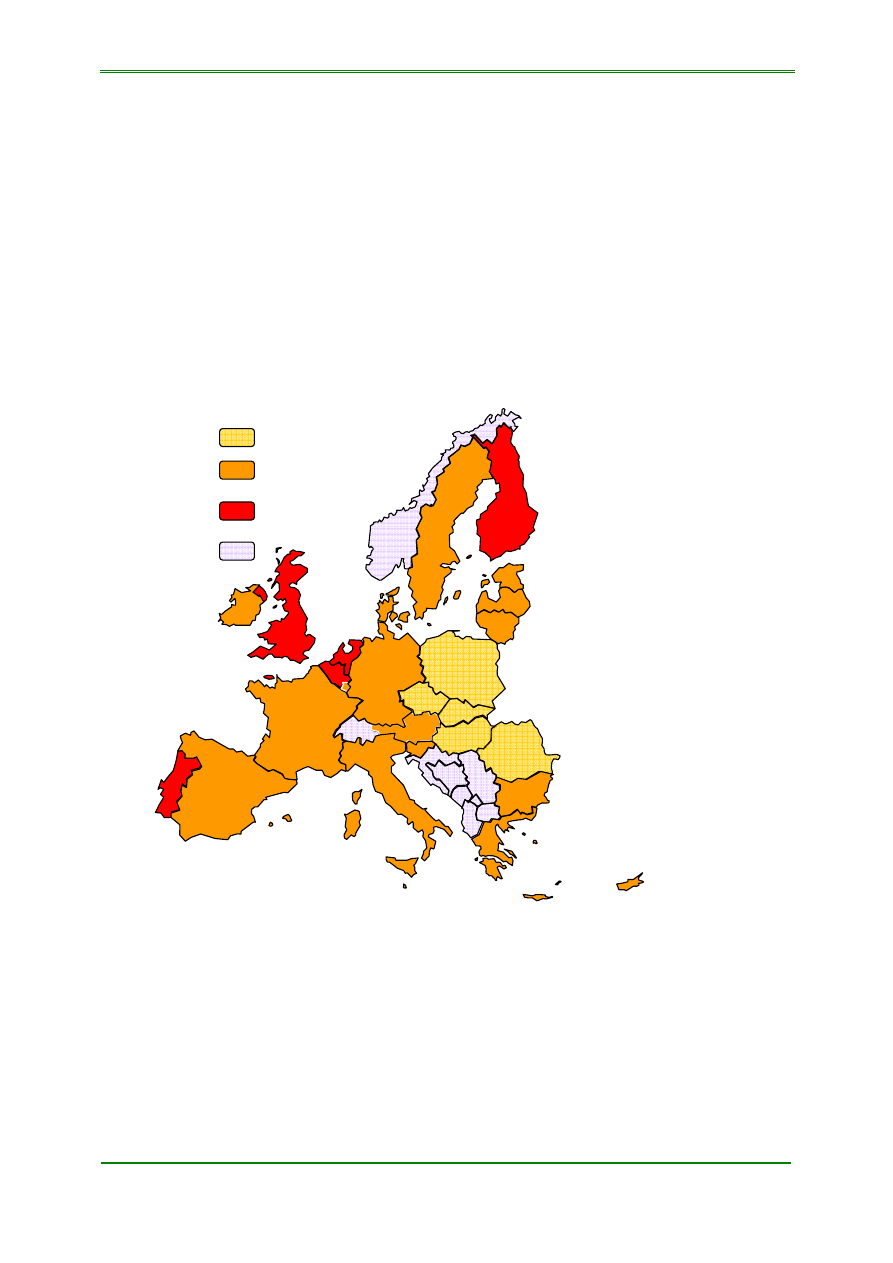

Mapa nr 1.

Liczba rachunków bankowych na 1 mieszkańca w UE w 2009 r.

Średnia wartość dla UE : 1,26

0 – 0,99

1 – 2,4

2,5 – 4,0

b.d.

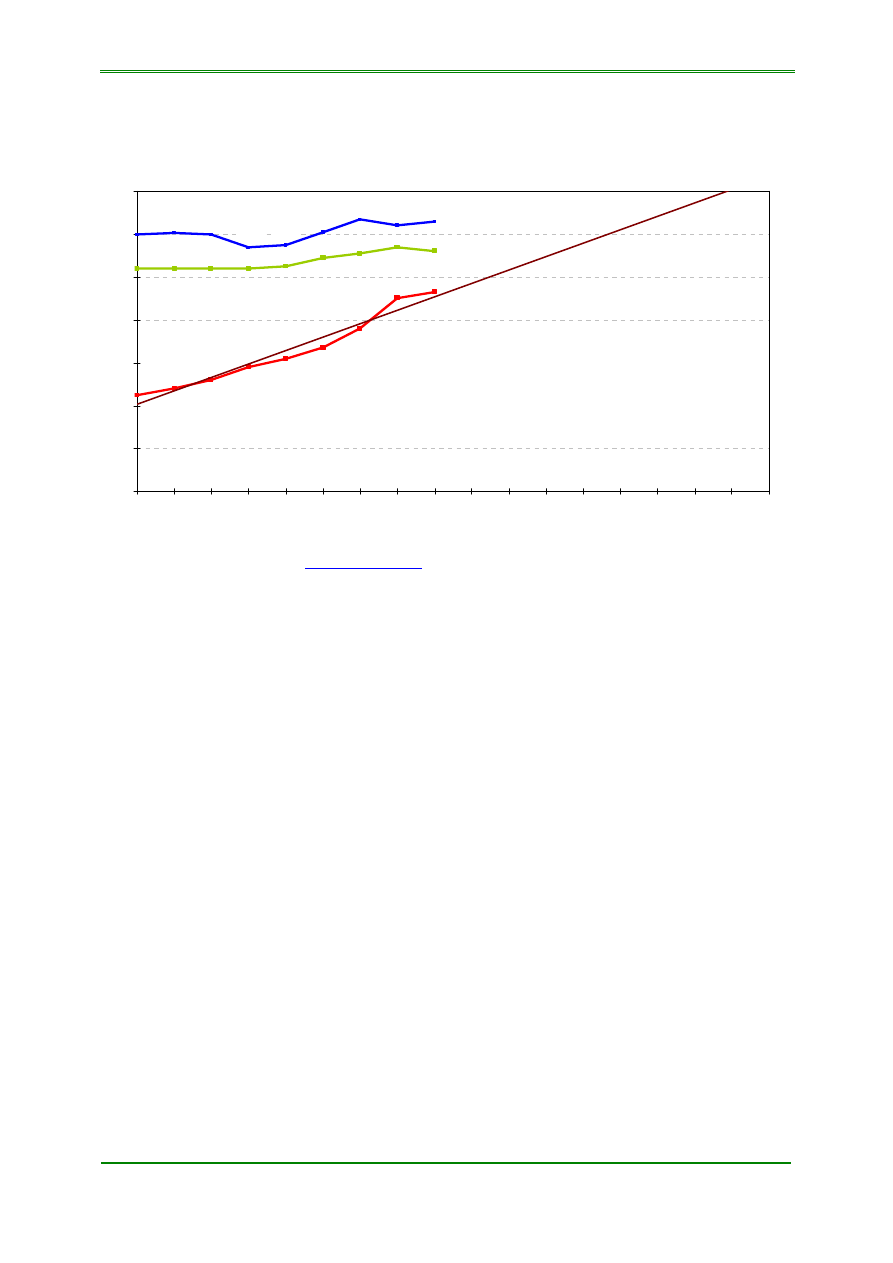

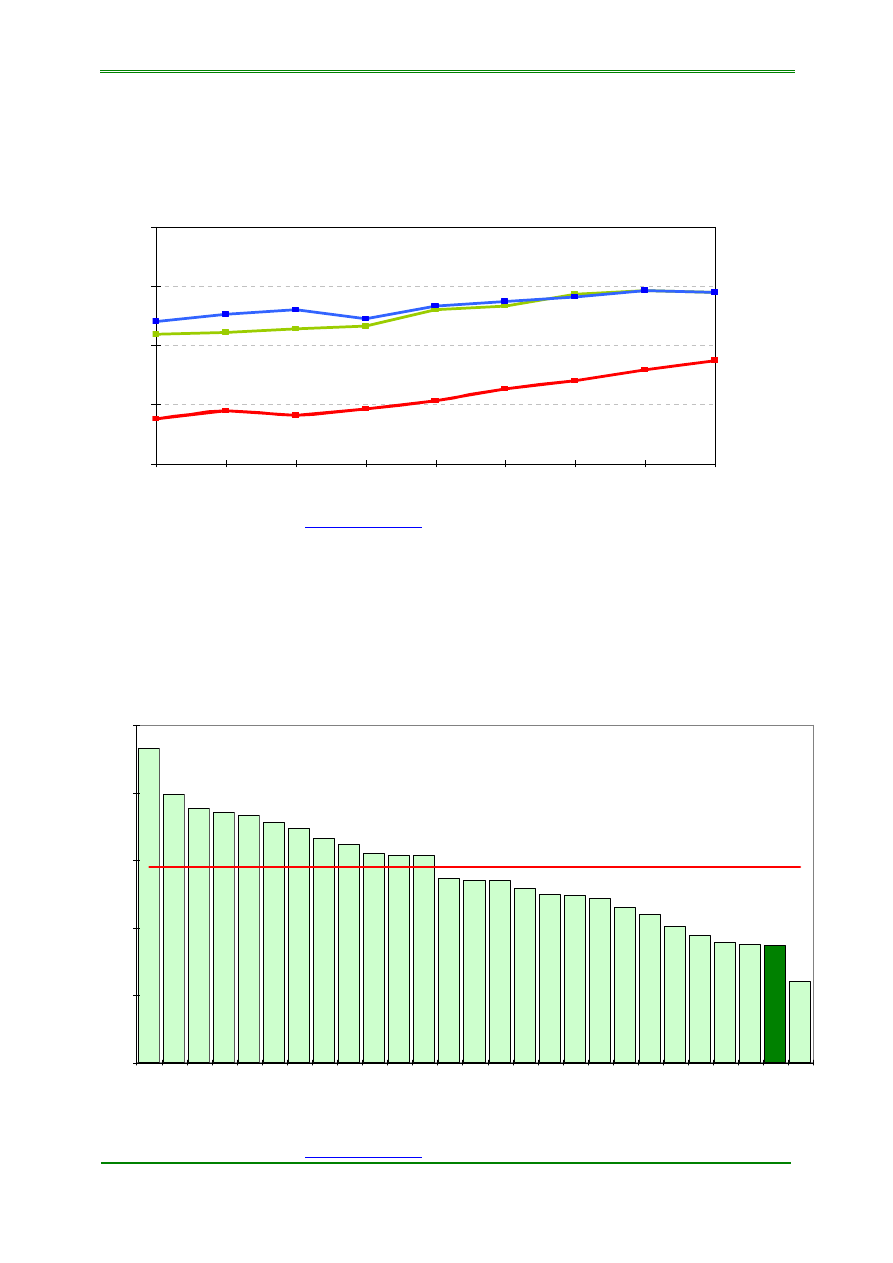

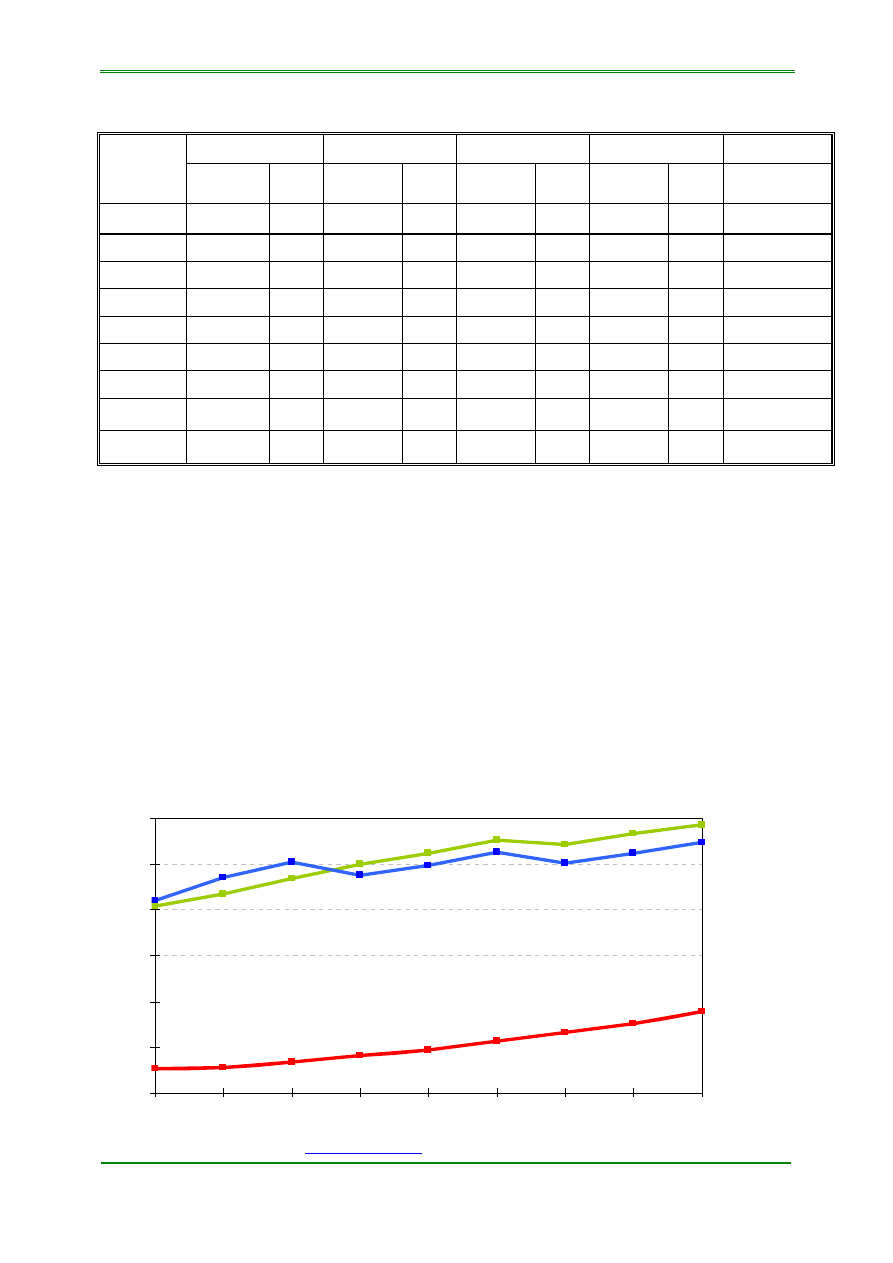

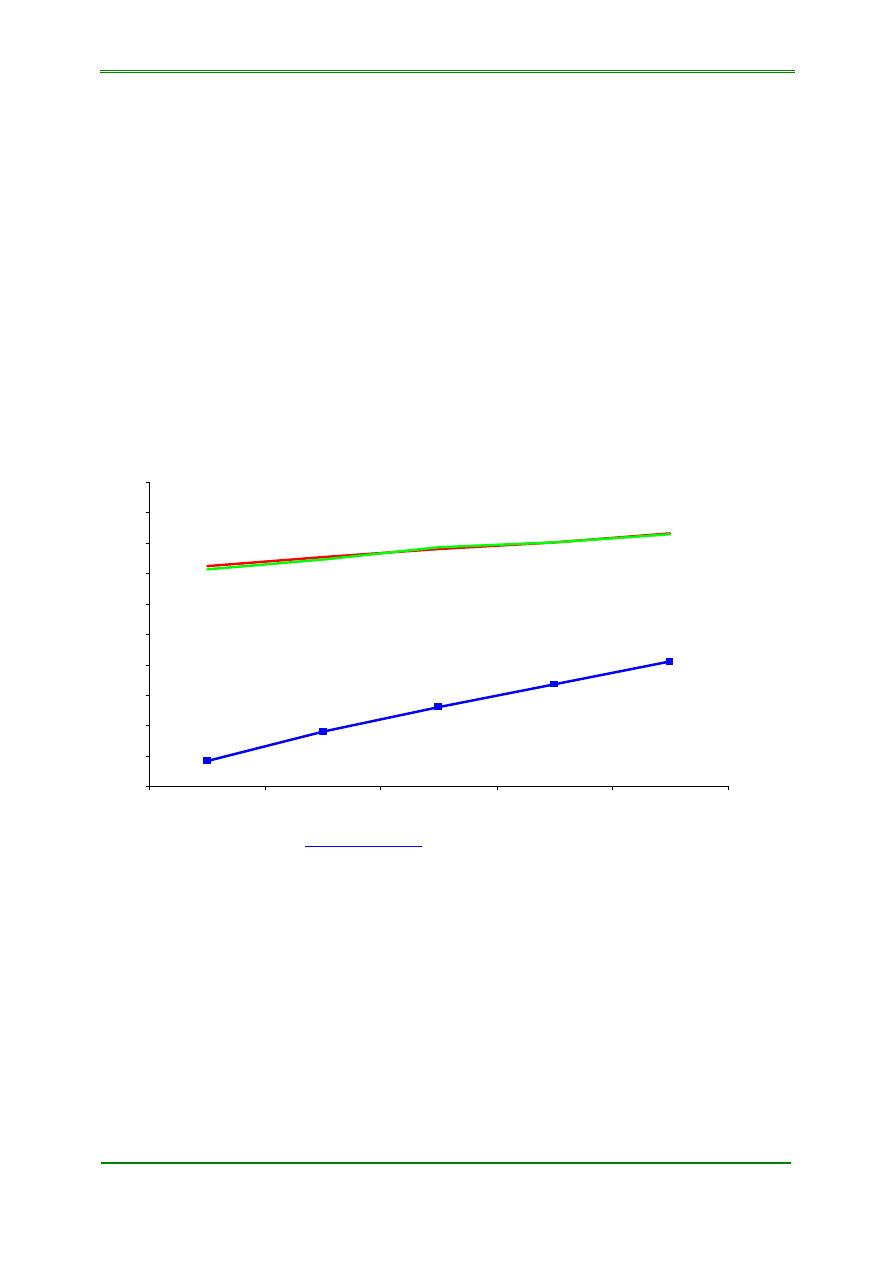

Po wyznaczeniu linii trendu dla wskaźnika liczby rachunków bankowych na 1 mieszkańca dla

Polski za lata 2001- 2009 (vide wykres nr 6), przy założeniu że dynamika wzrostu liczby

rachunków w Polsce i w UE utrzyma się na tym samym poziomie, można oszacować, że

obecny poziom średniej dla krajów Strefy Euro zostanie osiągnięty w naszym kraju ok. roku

2013, zaś obecny poziom średniej dla UE zostanie osiągnięty ok. roku 2014-15.

Pomimo sukcesywnego wzrostu liczby rachunków wydaje się, że powinny zostać podjęte

przez sektor publiczny oraz sektor bankowy odpowiednie działania w celu dalszej poprawy

poziomu „ubankowienia” w naszym kraju. Propozycje w tym zakresie zostały przedstawione

w „Programie rozwoju obrotu bezgotówkowego w Polsce na lata 2010-2013”. Jednym z

takich działań jest koncepcja tzw. „podstawowego rachunku bankowego”, nad którą pracuje

zespół ekspertów przy Związku Banków Polskich.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 12

Wykres nr 6.

Linia trendu dla wskaźnika liczby rachunków bankowych na 1 mieszkańca w Polsce

(prognoza na podstawie danych 2001-2009)

POLSKA: 0,93

0,62

0,58

0,52

0,48

0,45

0,67

0,76

0,84

Strefa Euro: 1,12

1,09

1,05

1,04

1,04

1,04

1,04

1,11

1,14

UE : 1,26

1,15

1,14

1,20

1,20

1,20

1,21

1,27

1,24

linia trendu:

y = 0,0625x - 124,66

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Pomimo szybkiego przyrostu liczby rachunków istnieje ciągle duża różnica pomiędzy

wskaźnikiem dla Polski a średnią dla UE. Stosunkowo niewielka liczba rachunków

bankowych w Polsce jest jedną z najpoważniejszych barier dla bardziej dynamicznego

rozwoju obrotu bezgotówkowego. Jednak, jak pokazuje przykład krajów takich jak Hiszpania

lub Włochy, które w tej klasyfikacji znajdują się tuż za Polską, ale w odniesieniu do innych

kryteriów znajdują się w czołówce europejskiej, obok samego posiadania rachunku istotna

jest również aktywność posiadaczy kont poprzez korzystanie z różnych usług bankowych.

Sam wskaźnik liczby rachunków bankowych na 1 mieszkańca nie jest zatem wystarczającym

miernikiem poziomu obrotu bezgotówkowego. W wielu przypadkach zależy on bowiem od

czynników społecznych czy kulturowych bądź technologicznych czy operacyjnych.

3.

Liczba bankomatów na 1 mln mieszkańców

Według danych NBP, w 2007 r. dostępnych było w Polsce 11.542 bankomatów, podczas gdy

na koniec 2008 r. było ich już 13.575, a na koniec 2009 r. liczba ta wynosiła 15.883

bankomatów.

W 2009 r. w Polsce na 1 mln mieszkańców przypadało 416 bankomatów. Oznacza to, że w

odniesieniu do tego wskaźnika znajdowaliśmy się w końcówce krajów UE. Pomimo

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 13

szybkiego wzrostu liczby bankomatów na 1 mln mieszkańców w Polsce z 356 w 2008 r. do

416 w 2009 r., czyli o 17 %, wskaźnik ten był nadal 2 razy mniejszy od średniej dla

wszystkich krajów Unii Europejskiej, co pokazuje wykres nr 7, oraz jednym z najniższych

wśród krajów UE, co pokazuje wykres nr 8 oraz mapa nr 2.

Wykres nr 7.

Liczba bankomatów na 1 mln mieszkańców w latach 2001 – 2009

356

303

261

230

211

198

187

169

POLSKA 416

Strefa Euro 979

706

738

761

788

808

833

946

970

UE 867

760

680

717

750

709

735

825

852

150

250

350

450

550

650

750

850

950

1.050

2001

2002

2003

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Wykres nr 8.

Liczba bankomatów na 1 mln mieszkańców w 2009 r.

1.

61

4

1.

415

1.

336

1.

010

1.

006

1.

006

94

1

897

875

85

2

838

761

72

3

706

515

47

4

462

45

2

433

42

1

355

34

1

68

6

58

5

546

53

4

41

6

0

200

400

600

800

1000

1200

1400

1600

1800

Portu

g

al

ia

B

elg

ia

H

is

zpa

ni

a

N

iem

cy

W

iel

ka

B

ryt

an

ia

Au

st

ri

a

Luks

em

bur

g

W

łoc

h

y

S

łow

en

ia

F

ran

cj

a

Cy

p

r

Ir

la

n

d

ia

Bu

łgar

ia

G

recj

a

Es

to

ni

a

Ł

ot

w

a

Fi

nl

andi

a

Da

n

ia

H

o

la

ndi

a

W

ęgr

y

Li

tw

a

R

u

muni

a

Mal

ta

S

ło

w

acj

a

Pol

sk

a

S

zw

ecj

a

C

zech

y

Średnia UE 867

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

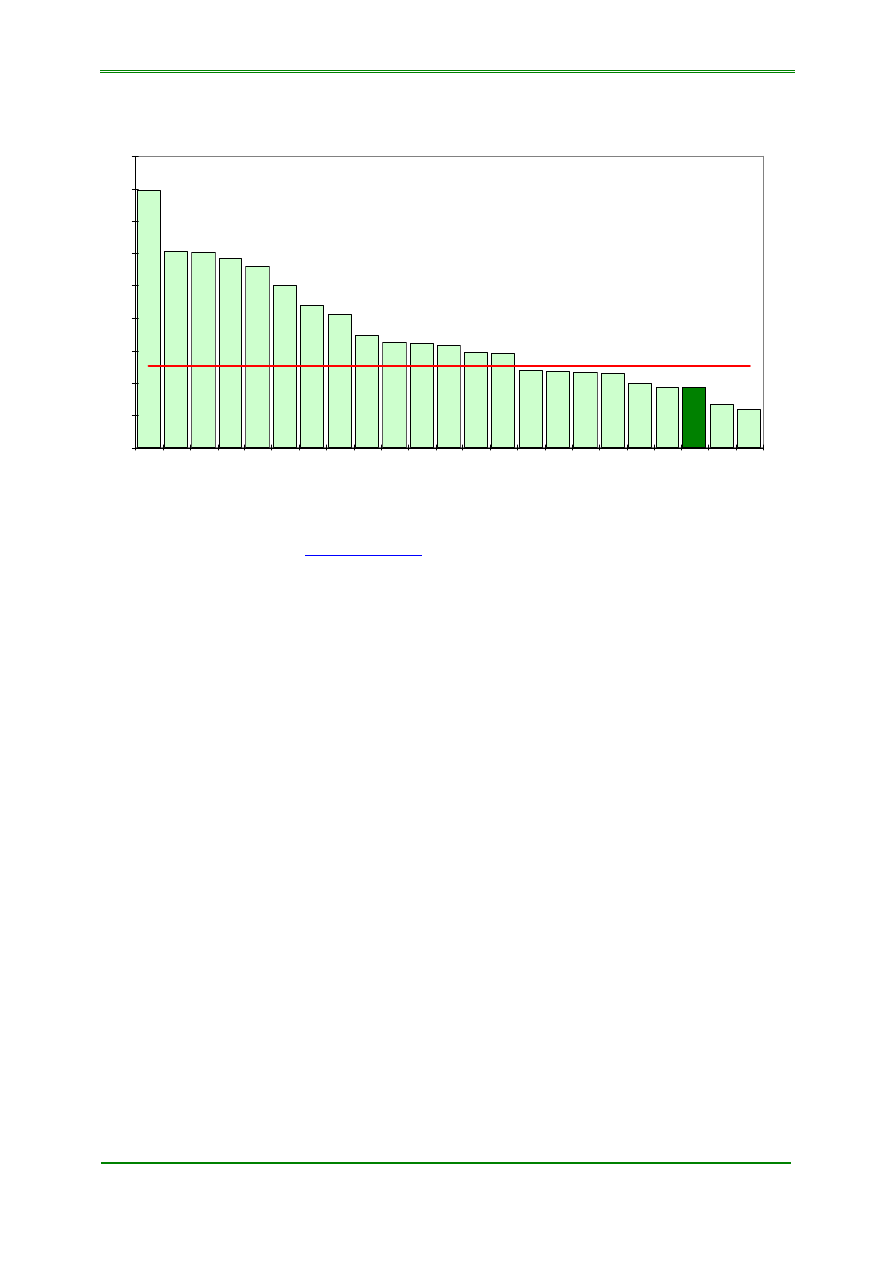

Strona 14

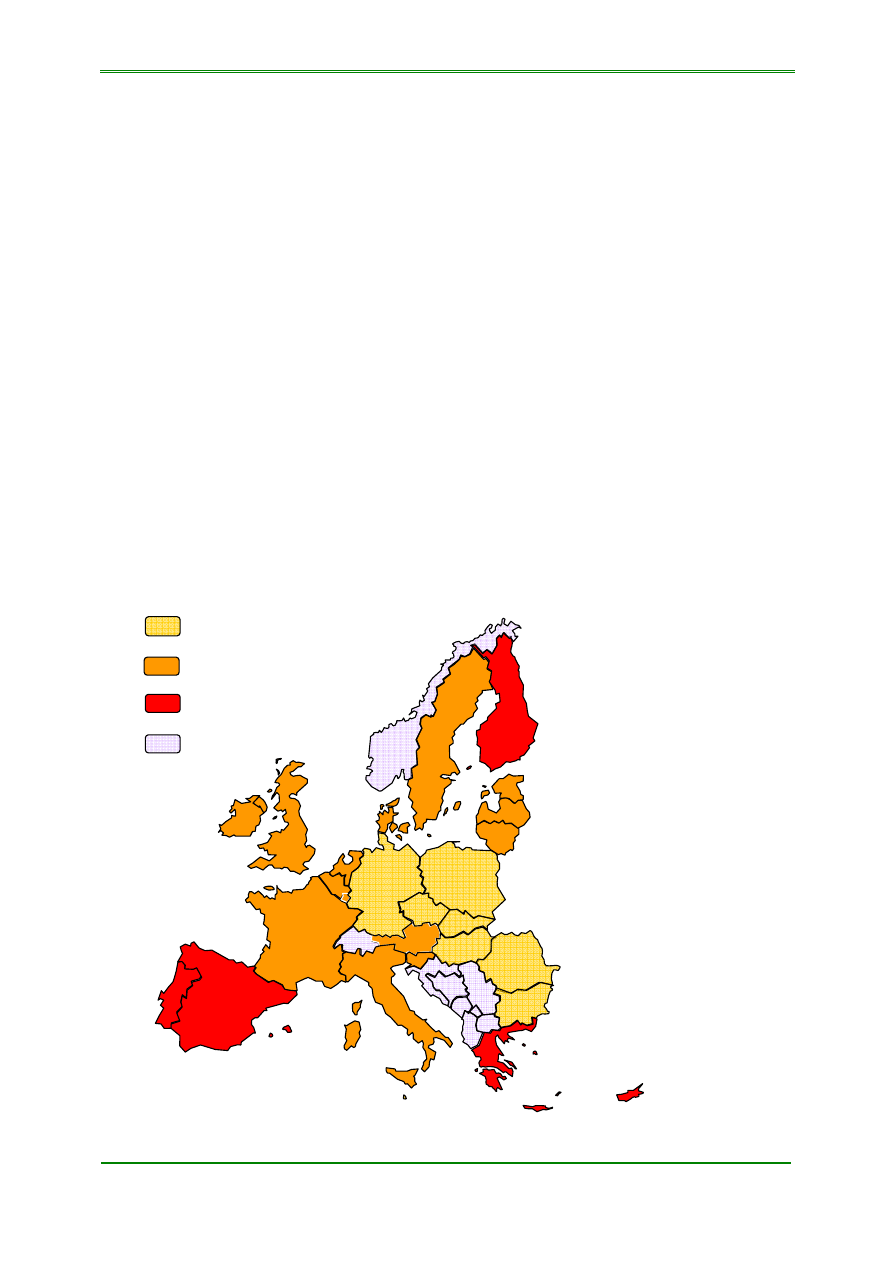

Jak widać na powyższym wykresie największą liczbę bankomatów na 1 mln mieszkańców w

roku 2009 miały Portugalia (1.614 szt.), Belgia (1.415 szt.) i Hiszpania (1.336 szt.). Ponadto

w Portugalii i Hiszpanii bankomaty mają zazwyczaj charakter urządzeń wielofunkcyjnych, w

których oprócz wypłaty gotówki można dokonywać przelewów, doładowań telefonów, kupna

biletów etc. Polska, ze wskaźnikiem na poziomie 416 bankomatów na 1 mln mieszkańców,

znajdowała się w końcówce państw UE, za nimi uplasowała się jedynie Szwecja i Czechy.

Również na tle krajów regionu Polska wypada niekorzystnie, wyprzedziły nas takie kraje jak

Bułgaria (723), Estonia (686), Łotwa (585), Węgry (474), Litwa (462), Rumunia (452) oraz

Słowacja ((421).

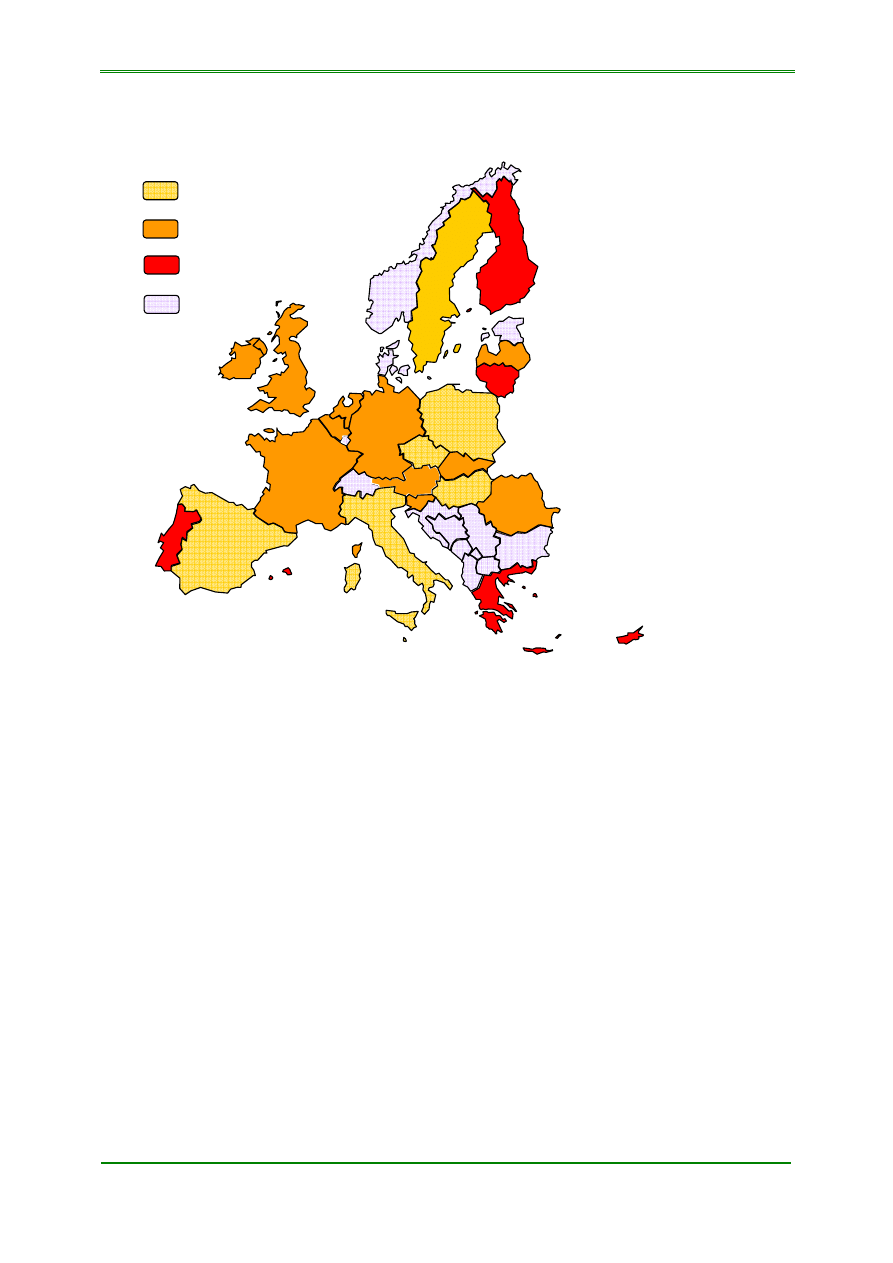

Mapa nr 2. Liczba bankomatów na 1 mln mieszkańców w UE w 2009 r.

Średnia wartość dla UE : 867

0 - 499

500 - 999

1.000 - 1.700

b.d.

Niski wskaźnik nasycenia bankomatami, w połączeniu z przedstawionym dalej wskaźnikiem

liczby terminali POS przypadających na 1 mln mieszkańców (Polska na 26 miejscu w

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 15

Europie – vide wykres nr 10), pokazuje niekorzystny dla naszego kraju obraz rozwoju

podstawowej infrastruktury potrzebnej dla korzystania z rachunków bankowych oraz

dokonywania transakcji bezgotówkowych. Obecnie w znacznej mierze urządzenia te

instalowane są głównie w większych miastach, więc mieszkańcy małych miejscowości i

obszarów wiejskich często nie są zainteresowani posiadaniem rachunku bankowego ze

względu na utrudniony dostęp do bankomatów, przy jednoczesnym braku powszechnej

możliwości płacenia kartą.

Liczba bankomatów w Polsce cały czas systematycznie rośnie. Widoczny jest także wzrost

średniej wartości pojedynczej wypłaty z bankomatu, w 2006 r. wynosiła 313 zł, w 2007 r. -

339 zł, w 2008 r. - 358 zł, a w 2009 r. - 364. Z punktu widzenia rozwoju obrotu

bezgotówkowego wzrost liczby bankomatów jest bardzo istotny, gdyż z jednej strony wpływa

pozytywnie na decyzje o założeniu rachunku bankowego, z drugiej zaś strony niektóre

bankomaty umożliwiają dodatkowe usługi, np. wykonanie polecenia przelewu, uzyskanie

informacji o saldzie na rachunku, co mogłoby być istotne zwłaszcza dla osób

niekorzystających z bankowości elektronicznej.

W przyszłości alternatywą dla bankomatów może być usługa cash back, która umożliwia

posiadaczom kart wypłatę gotówki w sytuacji zapłaty za zakupy kartą. Tego typu

udogodnienie dla wypłaty gotówki możliwe jest w punktach handlowo-usługowych

zaopatrzonych w terminale POS. Systematyczny wzrost liczby instalowanych terminali POS

pozwoli i ułatwi rozwój tej usługi. Usługę tę na koniec 2009 r. oferowało około 20 tys.

placówek handlowych.

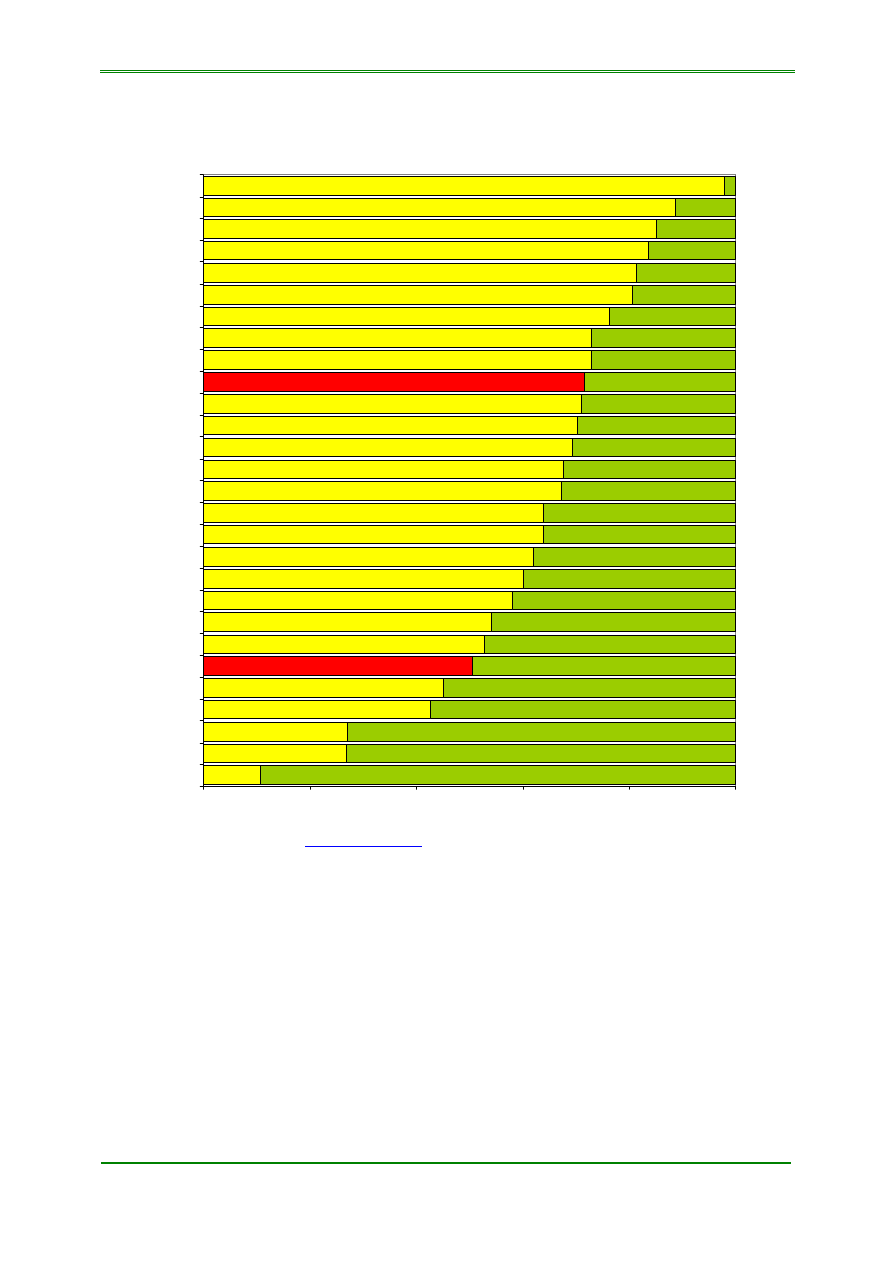

4. Liczba

urządzeń akceptujących elektroniczne instrumenty płatnicze (terminali

POS oraz imprinterów) na 1 mln mieszkańców

Liczba urządzeń akceptujących elektroniczne instrumenty płatnicze (terminale POS oraz

imprintery) w Polsce zwiększyła się w 2009 r. i osiągnęła poziom 6.043 urządzeń na milion

mieszkańców (wzrost o 8 % w porównaniu do 2008 r. – 5.571 urządzeń na 1 mln

mieszkańców). Ogółem, liczba tych urządzeń kształtowała się na poziomie 230.576 na koniec

2009 r., w porównaniu do 212.338 na koniec 2008 r.

Z danych prezentowanych przez agentów rozliczeniowych wynika, iż rośnie liczba

akceptantów – posiadaczy terminali POS i jednocześnie maleje liczba akceptantów –

posiadaczy imrpinterów (vide tabela nr 3).

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 16

Tabela

nr

3. Liczba punktów handlowo-usługowych posiadających urządzenia akceptujące

elektroniczne instrumenty płatnicze w Polsce w latach 2005 – 2009

Wyszczególnienie

2005 2006 2007 2008 2009

Terminale

POS

101.186 107.024 129.901 147.956 167.369

Imprintery

31.468 28.237 4.575 4.016 6.949

Ogółem

132.654 135.261 134.476 151.972 175.629

Źródło: Dane Narodowego Banku Polskiego

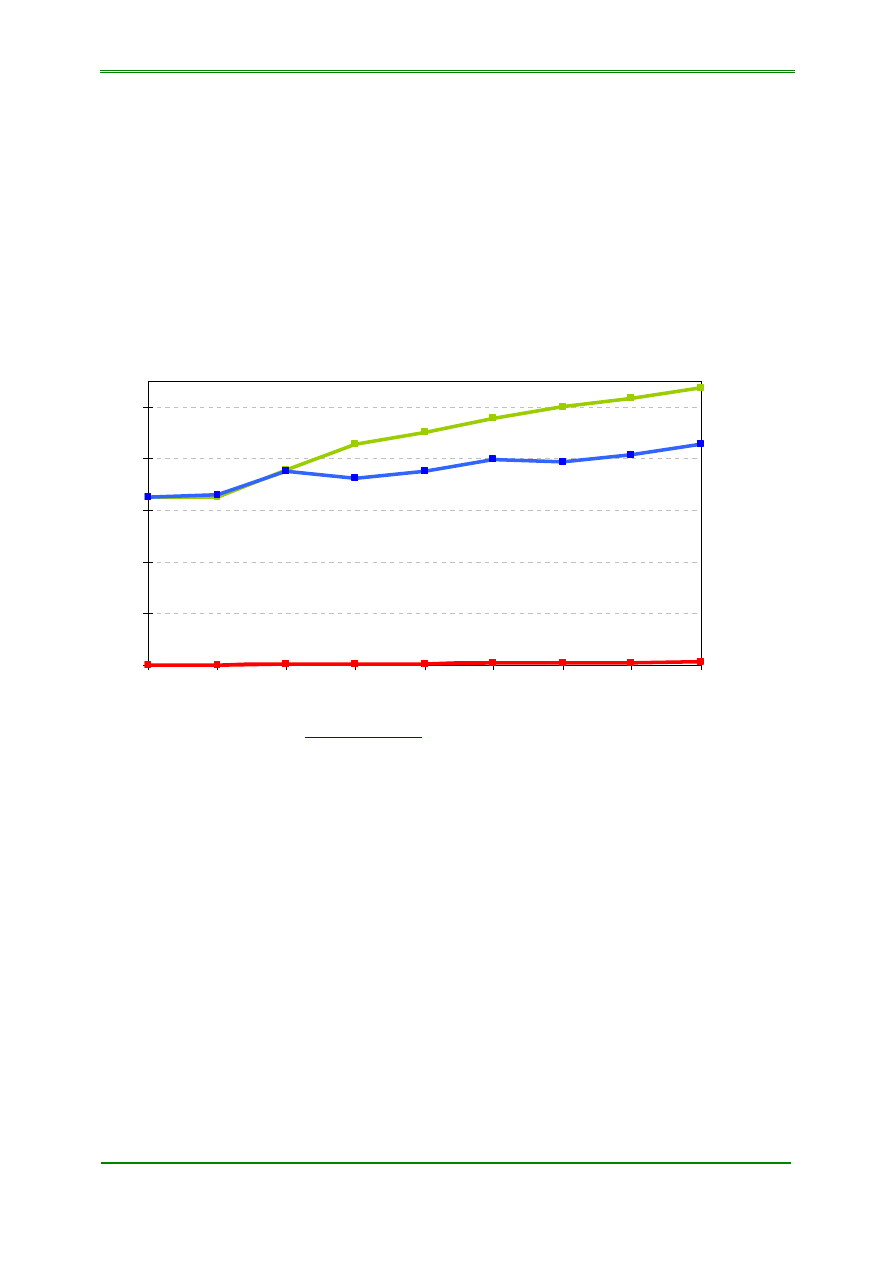

Wykres nr 9 pokazuje, że pomimo wzrostu liczby urządzeń akceptujących elektroniczne

instrumenty płatnicze w Polsce średnia liczba tych urządzeń dla UE i dla Strefy Euro

przyrasta szybciej niż u nas

6

. Powoduje to, że ponieważ u nas przyrosty są mniej dynamiczne,

różnica między średnią UE i średnią Strefy Euro oraz Polską systematycznie rośnie na naszą

niekorzyść.

W Strefie Euro widoczny jest stały wzrost urządzeń akceptujących elektroniczne instrumenty

płatnicze, podobnie jest w całej Unii Europejskiej z wyjątkiem 2004 r., co pokazuje wykres

nr 9.

Wykres nr 9.

Liczba urządzeń akceptujących elektroniczne instrumenty płatnicze (terminali POS oraz

imprinterów) na milion mieszkańców w latach 2001 – 2009

5.571

4.896

4.628

4.348

3.751

3.474

2.930

2.951

POLSKA 6.043

Strefa Euro 19.532

12.552

13.315

13.844

14.866

15.695

16.969

18.005

19.235

UE 17.099

15.254

12.707

13.472

14.056

13.455

14.154

15.401

16.440

2.500

7.500

12.500

17.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

6

Przyrost mierzony wolumenem urządzeń akceptujących elektroniczne instrumenty płatnicze na 1 mln mieszkańców.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 17

W 2005 r. średnio w UE (na 1 mln mieszkańców) było o 9,8 tys. więcej takich urządzeń niż w

Polsce, natomiast w 2009 r. było ich już o 11,1 tys. więcej. Podobnie jest w odniesieniu do

średniej Strefy Euro w 2005 r. (było tam o 11,3 tys. więcej urządzeń niż w Polsce, natomiast

w 2009 r. było ich już o 13,5 tys. więcej).

Wskaźnik 6.043 urządzeń na 1 milion mieszkańców dla Polski to jeden z najniższych

wskaźników wśród krajów UE w 2009 r., co przedstawia wykres nr 10 i mapa nr 3.

Wykres nr 10. Liczba urządzeń akceptujących elektroniczne instrumenty płatnicze (terminali POS oraz

imprinterów) na milion mieszkańców w 2009 r.

32.

966

30.

325

27.

683

27.

149

25.

530

23.

312

21.

578

21.

383

21.

064

20.

582

19.

864

19.

083

18.

834

11.

607

10.

571

7.

883

7.

855

7.

416

7.

080

6.

637

6.

043

4.

591

45.

164

12.

080

12.

519

17.

925

17.

987

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

Gr

ecj

a

Fi

nl

andi

a

H

is

zpa

ni

a

Ma

lt

a

Cy

p

r

P

o

rt

uga

li

a

S

zwecj

a

F

ran

cj

a

Luk

se

m

bur

g

W

łoc

hy

H

o

la

ndi

a

E

st

oni

a

W

iel

ka B

ryt

an

ia

Da

n

ia

S

łow

en

ia

Ir

la

n

d

ia

Be

lg

ia

Au

st

ri

a

Li

tw

a

Ł

ot

w

a

N

iem

cy

Bu

łga

ri

a

Cz

ec

h

y

W

ęgr

y

S

ło

w

acj

a

P

o

lska

R

u

m

uni

a

Średnia UE 17.099

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

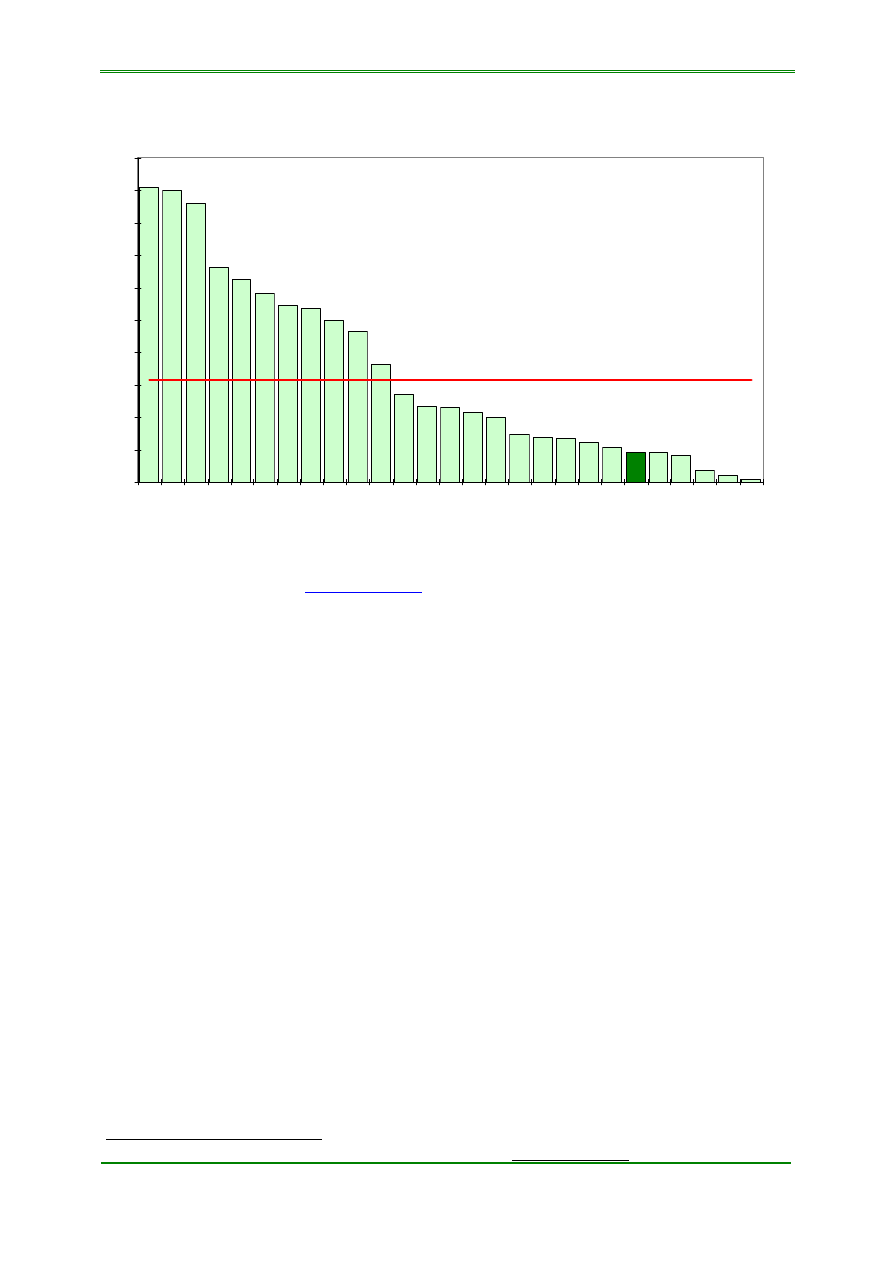

Na podstawie wykresu nr 10 można stwierdzić, że również na tle regionu, w odniesieniu do

opisywanego wskaźnika, Polska wypada dość niekorzystnie. Wyprzedzamy jedynie Rumunię

(w tym kraju w roku 2009 przypadało 4.591 urządzeń na 1 mln mieszkańców), natomiast w

2009 r. wyprzedziły nas Czechy (7.416) i to dość znacznie (w 2008 r. Czechy posiadały 5.537

urządzeń na 1 mieszkańca, w Polsce analogicznie było 5.571). Natomiast znacznie więcej

takich urządzeń funkcjonowało w takich krajach jak Estonia, Litwa, Łotwa, Bułgaria, Węgry i

Słowacja.

Wykres nr 10 oraz mapa nr 3 pokazują, w ujęciu geograficznym, rozłożenie nasycenia

urządzeniami akceptującymi elektroniczne instrumenty płatnicze wśród krajów Unii

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 18

Europejskiej. W czołówce znajdują się takie kraje, jak Grecja, Finlandia i Hiszpania.

Jednocześnie, przeprowadzając porównanie z danymi zaprezentowanymi na wykresie nr 15

(Liczba transakcji kartami płatniczymi na 1 mieszkańca w 2009 r.), można zaobserwować, że

Grecja i Hiszpania mają stosunkowo niewielką liczbę transakcji kartami płatniczymi.

Wytłumaczeniem tej sytuacji jest przypuszczalnie „charakter” tych krajów i nastawienie się

na bardzo duży ruch turystyczny oraz wynikająca z tego faktu potrzeba dokonywania

płatności z wykorzystaniem kart płatniczych przez turystów. Widać to najlepiej na

przykładzie Grecji, w której sami Grecy dokonują niewielu transakcji kartami. Na 1

mieszkańca tego kraju w 2009 roku przypadało 7,5 transakcji kartami płatniczymi - dla

porównania w Polsce było to 18,5 transakcji, a w Szwecji aż 181,7 transakcji, pomimo że

Szwecja jest na 7 miejscu pod względem liczby urządzeń akceptujących elektroniczne

instrumenty płatnicze.

Mapa nr 3.

Liczba urządzeń akceptujących elektroniczne instrumenty płatnicze na milion

mieszkańców w UE w 2009 r.

Średnia wartość dla UE : 17.099

0 – 9.000

10.000 – 24.000

25.000

-46.000

b.d.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 19

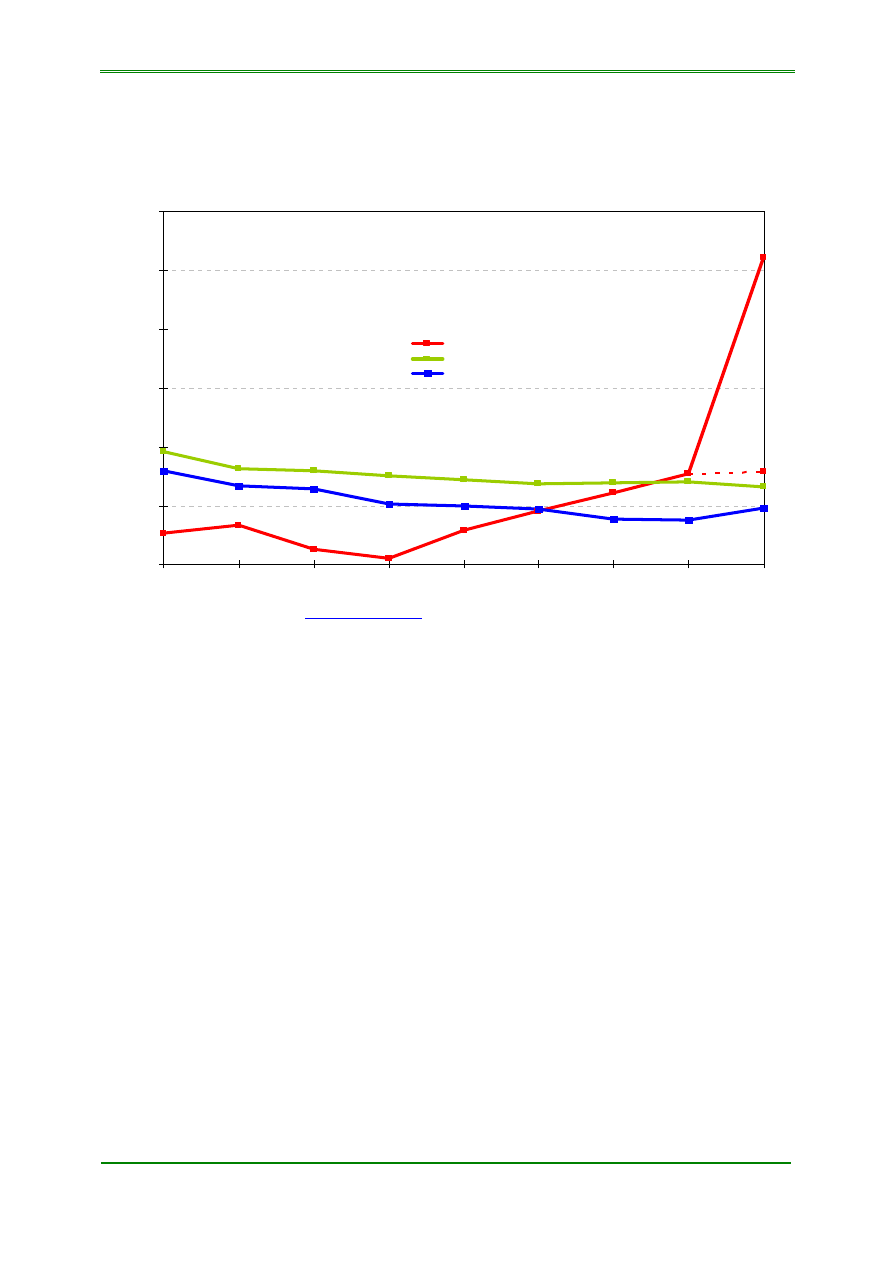

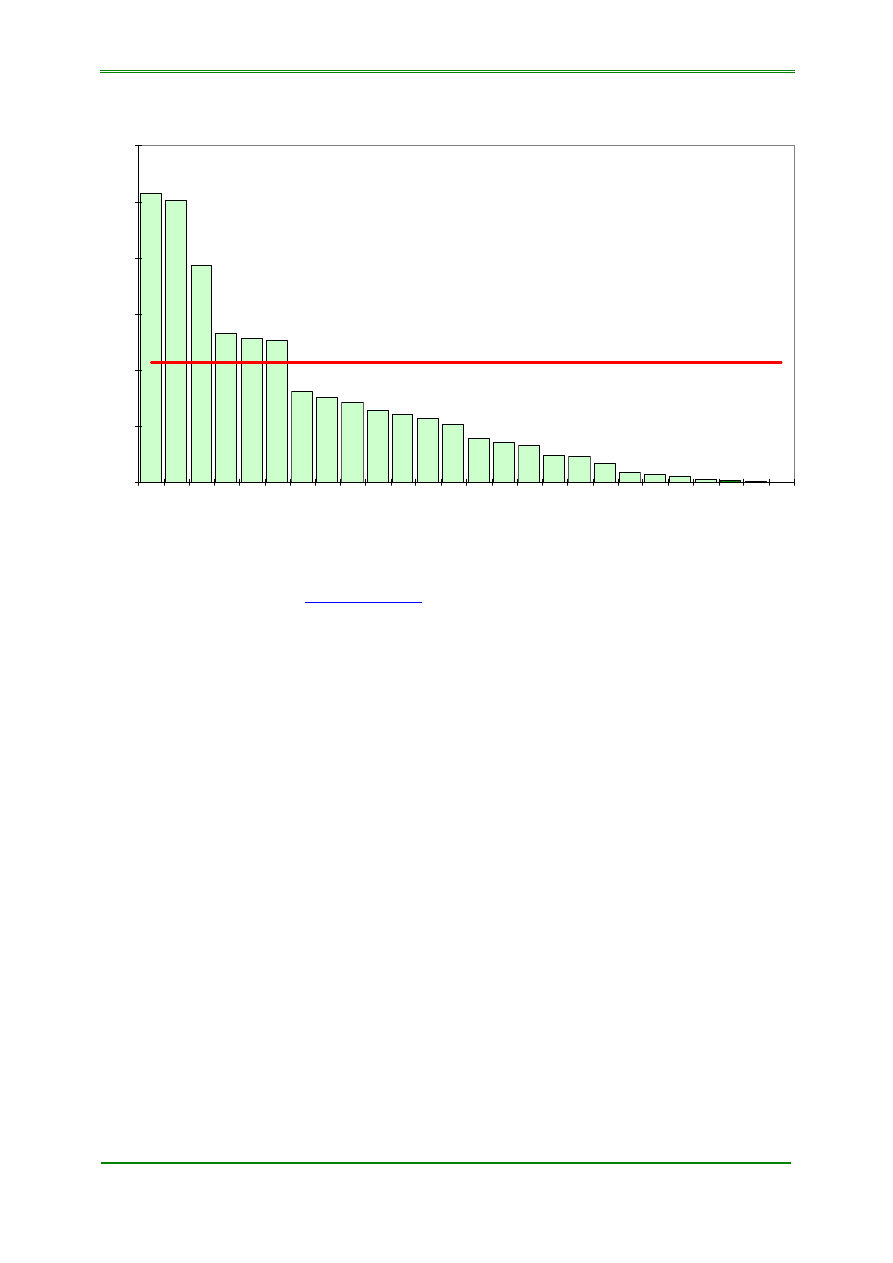

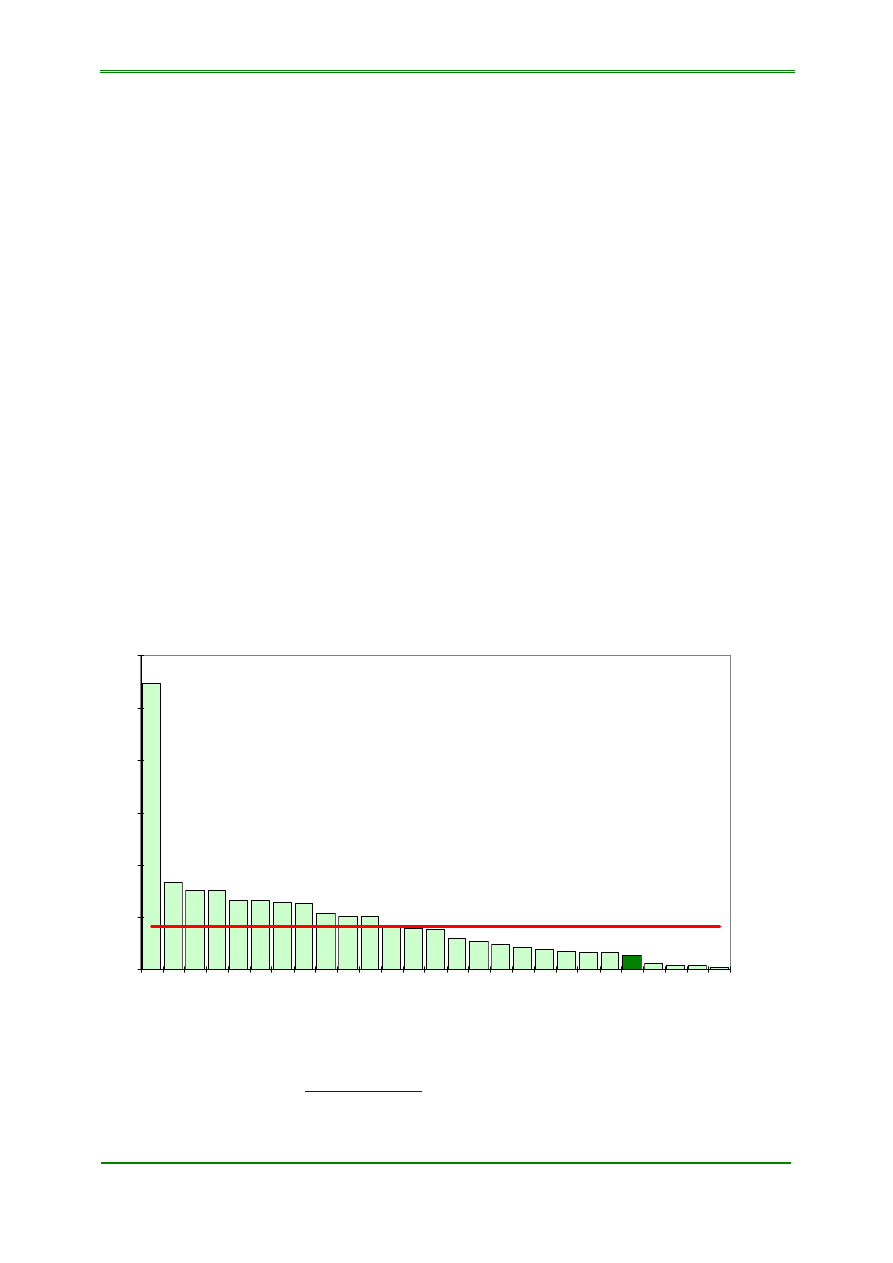

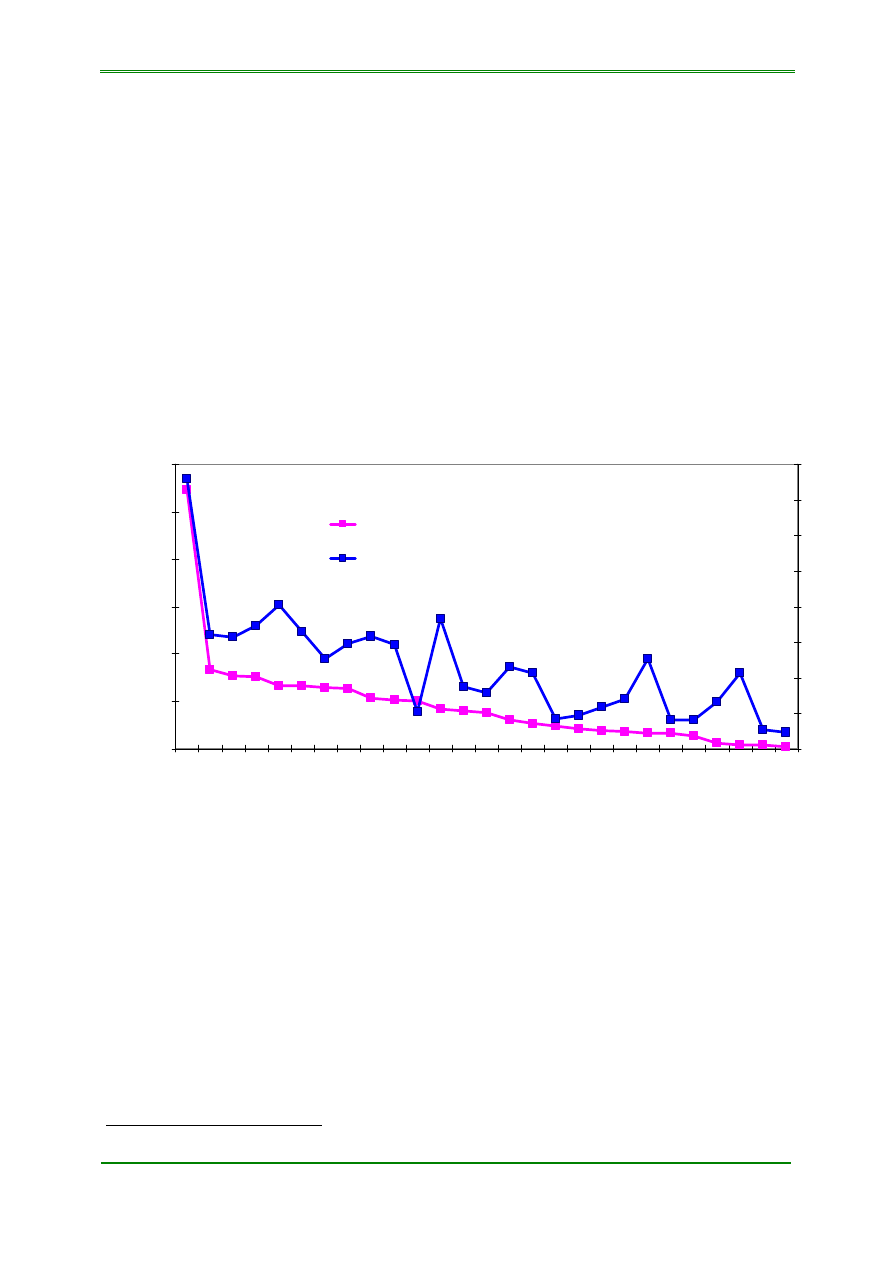

5. Liczba transakcji bezgotówkowych zrealizowanych w pojedynczym terminalu POS

Interesująco wypada porównanie wykorzystania zainstalowanych w danym kraju terminali

POS. Liczba transakcji bezgotówkowych dokonywana kartami płatniczymi w pojedynczym

terminalu POS w Polsce jest niewiele niższa niż średnia w krajach Unii Europejskiej.

Wykres nr 11. Liczba transakcji bezgotówkowych zrealizowanych w pojedynczym terminalu POS na

milion mieszkańców w latach 2004 – 2009

1.379

1.556

1.958

2.412

2.638

POLSKA: 2978

Strefa EURO: 2832

2.698

2.711

2.749

2.741

2.612

3.131

3.291

3.350

3.336

3.371

UE: 3496

0

500

1000

1500

2000

2500

3000

3500

4000

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

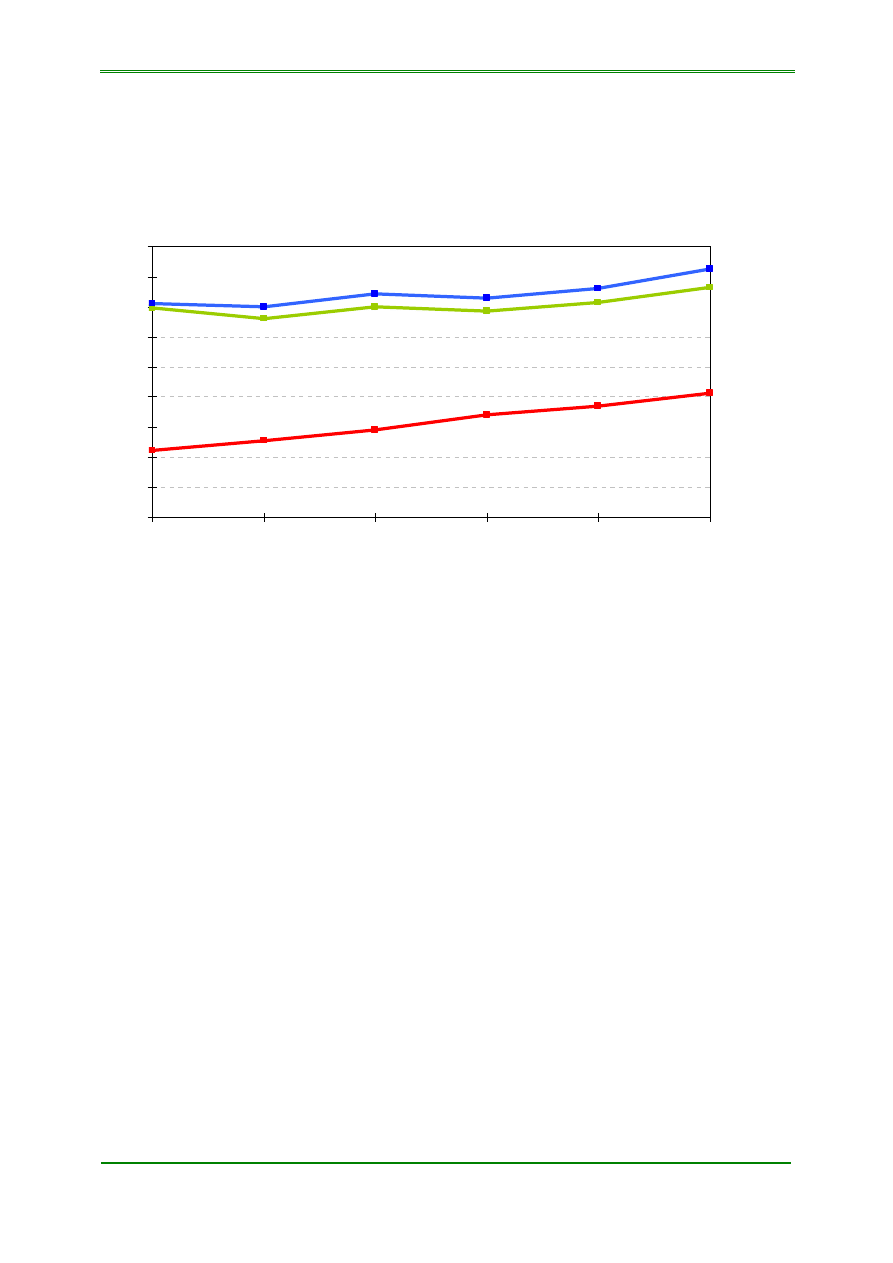

Polska na przestrzeni lat 2004-2009 zmniejszyła swój dystans w liczbie transakcji

bezgotówkowych o 70% w stosunku do średniej UE. W 2004 r. w Polsce dokonano o 1.752

mniej transakcji bezgotówkowych niż w UE, natomiast w 2009 r. dystans ten zmniejszył się

do 518 transakcji. Jak widać na wykresie nr 11, Polska w 2009 r. wyprzedziła kraje należące

do strefy euro w liczbie transakcji w pojedynczym terminalu POS.

Mimo iż Polska ma jeden z najniższych wskaźników liczby urządzeń akceptujących

elektroniczne instrumenty płatnicze na 1 mln mieszkańców, to dobrze wypada pod względem

liczby transakcji bezgotówkowych realizowanych kartami płatniczymi w pojedynczym

terminalu.

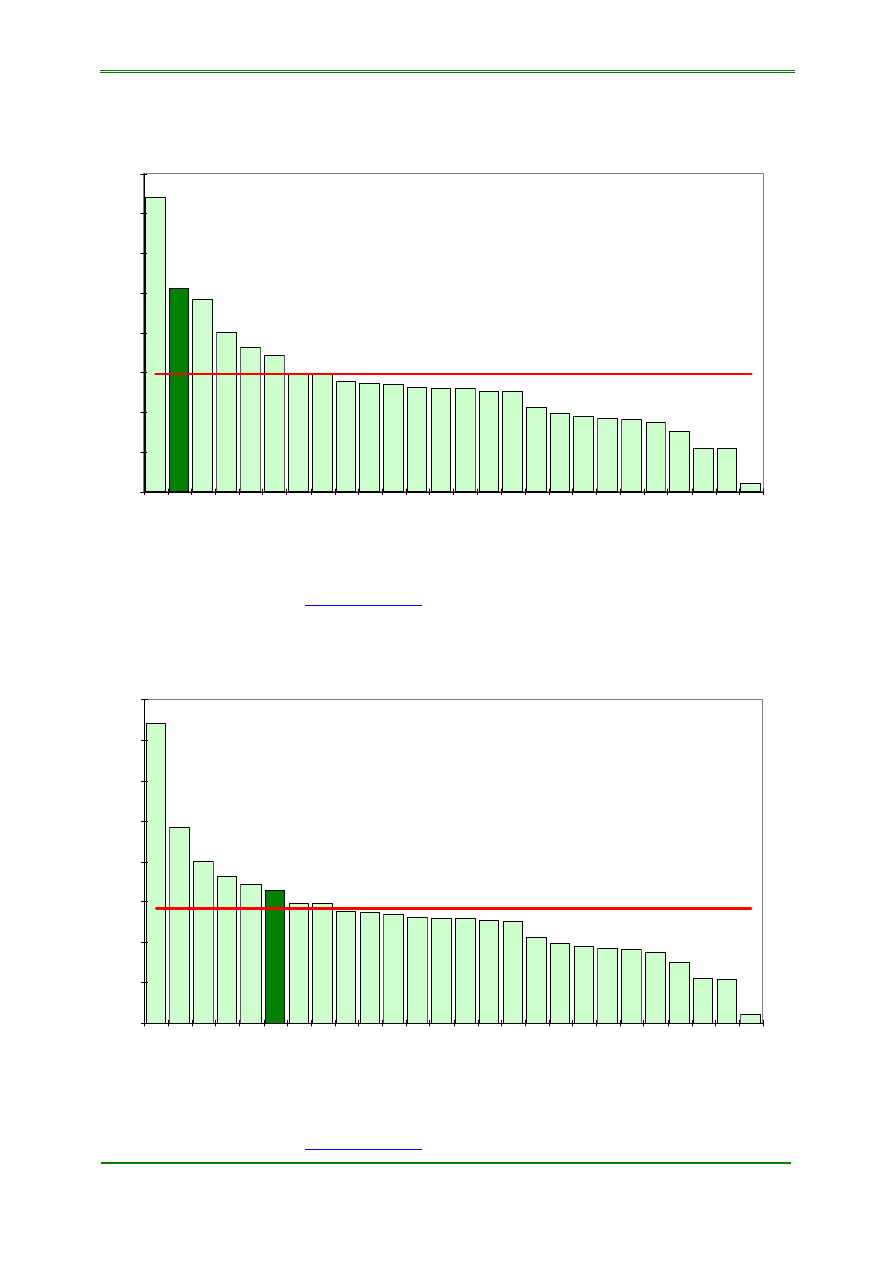

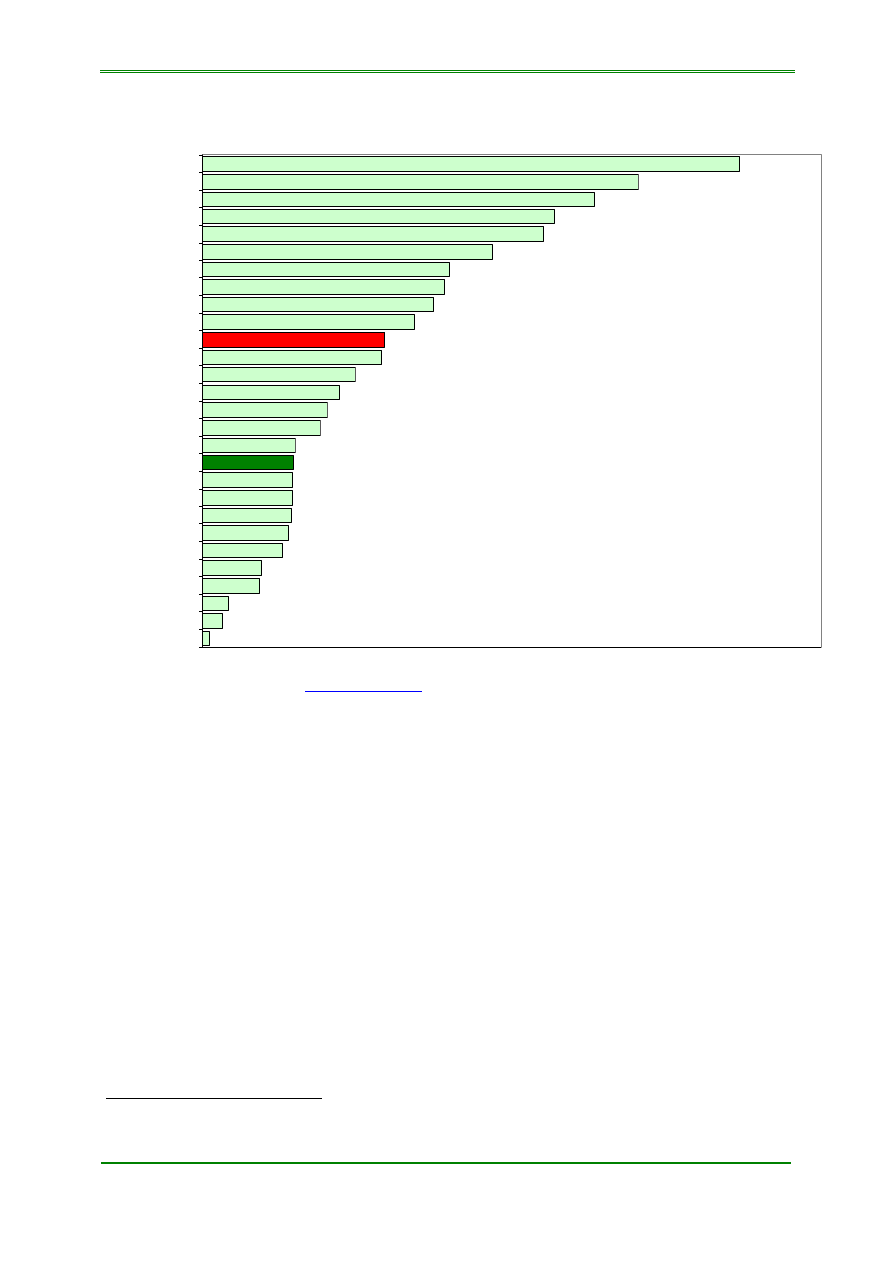

Jak wynika z wykresu nr 12, Polska znacznie wyprzedza w tym zakresie takie kraje jak

Grecja, Hiszpania, Włochy, które co prawda są liderami w liczbie zainstalowanych POS-ów,

ale jednocześnie kraje te nie należą do czołówki krajów, w których dokonuje się transakcji

bezgotówkowych. Przykładowo w Polsce w jednym terminalu realizowanych jest rocznie ok.

3 tys. transakcji płatniczych, czyli 21 razy więcej niż w Grecji, ponad 2,5 razy więcej niż we

Włoszech i 2 razy więcej niż w Hiszpanii. Tak dobra pozycja Polski wskazuje, iż Polacy

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 20

chętnie używają kart płatniczych pomimo niewielkiej liczby terminali POS. Liderem pod

względem intensywności wykorzystania terminali POS jest Dania, ze wskaźnikiem ponad 8

tys. transakcji na terminal.

Wykres nr 12. Liczba transakcji bezgotówkowych zrealizowanych w pojedynczym terminalu POS w

2009 r.

138

204

748

1.138

1.141

1.428

1.826

2.269

2.522

2.865

2.898

3.805

3.868

4.823

5.210

5.490

5.821

6.688

6.841

7.031

8.044

2.346

781

3.496

3.524

3.586

3.776

2.978

Grecja

Bułgaria

Malta

Rumunia

Włochy

Cypr

Hiszpania

Słowacja

Litwa

Czechy

Węgry

Słowenia

Austria

Polska

EU

Niemcy

Łotwa

Luksemburg

Irlandia

Portugalia

Francja

Finlandia

Estonia

Holandia

Wielka Brytania

Belgia

Szwecja

Dania

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

6. Liczba

wydanych

kart

płatniczych na 1 mieszkańca

Wg stanu na koniec 2007 r. w obiegu w Polsce było 26,5 mln kart płatniczych, na koniec

2008 r. było to 30,2 mln kart (14,3 % wzrostu), natomiast na koniec 2009 r. 33,2 mln kart

(9,9 % wzrostu w stosunku do 2008 r.). Tym samym liczba kart płatniczych na 1 mieszkańca

wzrosła z 0,70 w 2007 r. do 0,79 w 2008 r. i 0,87 w 2009 r.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 21

W krajach unijnych liczba kart płatniczych przypadająca na 1 mieszkańca była średnio o

66,7% wyższa niż w Polsce (wg danych za 2009 r.).

Wykres nr 13. Liczba wydanych kart płatniczych na 1 mieszkańca w latach 2001 – 2009

POLSKA 0,87

0,38

0,45

0,41

0,46

0,53

0,63

0,70

0,79

1,46

1,43

1,33

1,30

1,16

1,14

1,11

1,09

Strefa Euro 1,45

1,46

1,41

1,33

1,22

1,30

1,26

1,20

1,37

UE 1,45

0,00

0,50

1,00

1,50

2,00

2001

2002

2003

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Dystans, jaki dzieli Polskę od innych krajów UE, zmniejszył się z 0,8 w 2005 r. do 0,58 w

2009 r. W 2009 r. wskaźnik wydanych kart płatniczych per capita (0,87) stawiał Polskę w

końcówce państw Unii Europejskiej, wyprzedzaliśmy podobnie jak w roku 2008 r. jedynie

Rumunię, co przedstawia wykres nr 14.

Wykres nr 14. Liczba wydanych kart płatniczych na 1 mieszkańca w 2009 r.

2,

33

1,

99

1,

89

1,

85

1,

83

1,

78

1,

74

1,

66

1,

62

1,

55

1,

54

1,

54

1,

22

1,

15

1,

10

1,

01

0,

94

0,

89

0,

88

0,

60

1,

24

1,

25

1,

29

1,

35

1,

35

1,

37

0,

87

0

0,5

1

1,5

2

2,5

W

iel

ka B

ryt

an

ia

L

u

ksem

b

u

rg

Por

tuga

li

a

S

zw

ecj

a

H

o

la

ndi

a

B

elg

ia

Fi

n

la

ndi

a

S

łow

en

ia

Hi

sz

p

an

ia

Ma

lt

a

N

iem

cy

Cy

p

r

E

st

oni

a

G

recj

a

Fr

an

cj

a

Li

tw

a

Da

n

ia

Au

st

ri

a

Ir

la

n

d

ia

W

łoch

y

Ł

ot

w

a

Bu

łga

ri

a

S

ło

w

acj

a

C

zechy

W

ęgr

y

P

o

lska

Ru

m

u

n

ia

Średnia UE 1,45

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 22

Wykres nr 14 i mapa nr 4 pokazują, w ujęciu geograficznym, poziom wskaźnika wydanych

kart płatniczych na 1 mieszkańca w krajach Unii Europejskiej w 2009 r. Polska na tle regionu

i całej UE odznacza się bardzo niską liczbą wydanych kart. Jest to przeszło dwa razy mniej

kart na jednego mieszkańca niż w Wielkiej Brytanii, Luksemburgu, Portugalii, Szwecji,

Holandii, Belgii i Finlandii. W naszym regionie na podobnym poziomie co Polska znajdują

się Węgry i Czechy, natomiast znacznie wyższy poziom omawiany wskaźnik osiąga w

Estonii, na Litwie, Łotwie i w Bułgarii.

Mapa nr 4.

Liczba wydanych kart płatniczych na 1 mieszkańca w UE w 2009 r.

Średnia wartość dla UE : 1,45

0,6

-0,99

1,0

-1,69

1,7 - 2,4

b.d.

Nadal wśród kart płatniczych w Polsce dominują karty debetowe. Wg stanu na koniec 2008 r.

kart debetowych było 20,5 mln szt., co stanowiło 67,6% ogółu kart (kart kredytowych było

9,4 mln szt., a kart obciążeniowych 0,4 mln szt.). Natomiast na koniec 2009 r. karty

debetowe, w liczbie 22 mln, stanowiły 65,8 % ogółu kart płatniczych (33,2 mln). Kart

kredytowych i obciążeniowych było odpowiednio 10,9 mln i 0,4 mln, co stanowiło 33,1 % i

1,1 % ogółu kart płatniczych w 2009 r.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 23

7.

Liczba transakcji kartami płatniczymi na 1 mieszkańca

W porównaniu z krajami Unii Europejskiej w Polsce nadal za pomocą kart płatniczych

dokonywanych jest stosunkowo niewiele transakcji (przy ustalaniu wielkości tego wskaźnika

nie brano pod uwagę liczby operacji podjęcia gotówki). W 2009 r. liczba transakcji

bezgotówkowych na 1 mieszkańca wyniosła w Polsce 18,5 na 1 mieszkańca.

Wykres nr 15 pokazuje, że porównanie wysokości wskaźnika dla Polski do średniej dla UE

(62,98) i Strefy Euro (58,13) wypada dość niekorzystnie, gdyż statystyczny mieszkaniec UE

dokonuje średnio ponad 3 razy więcej transakcji bezgotówkowych kartami płatniczymi niż

statystyczny Polak.

Wykres nr 15. Liczba transakcji kartami płatniczymi na 1 mieszkańca

w latach 2001 – 2009

POLSKA 18,45

2,34

3,15

4,07

5,28

6,92

9,28

12,11

15,13

55,84

52,46

49,50

46,21

41,86

38,54

35,92

28,84

Strefa Euro 58,13

59,18

55,08

50,11

45,98

48,70

44,68

37,26

54,19

UE 62,98

0

10

20

30

40

50

60

70

2001

2002

2003

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Średnia dla krajów Unii Europejskiej w 2009 r. to 63 transakcje na 1 mieszkańca. Mimo tak

wyraźnej dysproporcji między Polską a średnią dla UE należy stwierdzić, że poziom liczby

transakcji kartami w Polsce szybko wzrasta. Dla porównania w 2006 r. w Polsce przeciętny

mieszkaniec dokonywał tylko 9,3 płatności kartami płatniczymi, w 2007 r. 12,1, w 2008 r.

15,1, a w 2009 r. 18,5. W stosunku do 2006 r. oznacza to wzrost o 99 %. Niestety, nadal

znajdujemy się w końcówce krajów UE, wyprzedzając jedynie Węgry, Czechy, Grecję,

Rumunię i Bułgarię (w stosunku do 2008 r. wyprzedziliśmy nieznacznie Węgry), co

przedstawia wykres nr 16.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 24

Wykres nr 16. Liczba transakcji kartami płatniczymi na 1 mieszkańca w 2009 r.

18

1,

7

18

0,

0

17

1,

8

13

2,

5

12

5,

1

11

6,

0

10

9,

3

10

7,

4

99

,7

92

,4

72

,4

54

,3

27

,2

24

,4

21

,1

18

,5

18

,3

16

,7

7,

5

4,

0

1,

7

27

,9

29

,6

39

,9

43

,4

45

,9

47

,0

0

20

40

60

80

100

120

140

160

180

200

S

zw

ecj

a

Da

n

ia

Fi

nl

and

ia

W

iel

ka B

ry

tan

ia

Ho

la

n

d

ia

Es

to

n

ia

L

u

ks

em

b

u

rg

F

ran

cj

a

Po

rt

u

g

al

ia

Be

lg

ia

Ir

la

n

d

ia

S

łow

en

ia

Hi

sz

p

an

ia

Au

st

ri

a

Ł

ot

w

a

Cy

p

r

N

iem

cy

Li

tw

a

Mal

ta

W

łochy

S

ło

w

acj

a

P

o

lska

W

ęgr

y

Cz

ec

h

y

Gr

ecj

a

Ru

m

u

n

ia

Bu

łga

ri

a

Średnia UE 63

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Jednocześnie jest to wynik o ponad 10 razy niższy niż w Szwecji (181,7) i Danii (180).

Wysoką liczbę transakcji kartami płatniczymi per capita w 2009 r. miała również Finlandia (9

razy więcej niż w Polsce). Warto zwrócić również uwagę na Estonię, w której omawiany

wskaźnik osiągnął w 2009 r. poziom 116 transakcji. Oznacza to, że w Estonii od roku 2004

wykorzystanie kart płatniczych wzrosło o 161 % (z poziomu 44,5 transakcji per capita)

7

.

Pod względem wykorzystania kart płatniczych na jednego mieszkańca, Polska, na tle naszego

regionu, czyli krajów o podobnych uwarunkowaniach pod względem gospodarczym,

społecznym i geograficznym plasuje się w środku tych krajów. Na podobnym poziomie

znajdują się kraje takie jak Słowacja, Węgry i Czechy, jednocześnie jednak widać dużą

różnicę między naszym krajem a Litwą (27,9) oraz Łotwą (43,4).

8. Liczba transakcji bezgotówkowych dokonywanych pojedynczą kartą płatniczą

Kolejnym wskaźnikiem obrazującym częstotliwość wykorzystania kart płatniczych jest liczba

transakcji bezgotówkowych na jedną kartę.

Należy zauważyć, iż pomimo że Polska znacznie zmniejszyła swój dystans w stosunku do

średniej UE w liczbie transakcji bezgotówkowych zrealizowanych w terminalu POS

7

ECB Statistical Data Warehouse, Tabela 7.4 a “Number of transaction per capita” http://sdw.ecb.europa.eu

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 25

(vide pkt 5), to dystans w liczbie transakcji bezgotówkowych dokonanych pojedynczą kartą

płatniczą w terminalach POS zmniejszył się nieznacznie (z 24,3 w 2004 r. do 20,5 w 2009 r.).

Wykres nr 17. Liczba transakcji bezgotówkowych dokonanych pojedynczą kartą płatniczą na 1

mieszkańca

w latach 2004 – 2009

11,13

12,67

14,49

16,98

18,50

POLSKA: 20,68

Strefa Euro: 38,12

35,59

34,16

34,98

33,05

34,78

38,04

36,47

37,20

35,04

35,47

UE: 41,21

0

5

10

15

20

25

30

35

40

45

2004

2005

2006

2007

2008

2009

Polska ze wskaźnikiem prawie 21 transakcji rocznie dokonywanych jedną kartą plasuje się

poniżej średniej unijnej (41), ale wyprzedza 10 krajów (w tym Niemcy). Na podstawie tego

wskaźnika można stwierdzić, że w niektórych krajach charakteryzujących się dużą liczbą

wydanych kart na jednego mieszkańca (np. Wielkiej Brytanii – 2,3 karty na mieszkańca,

Luksemburgu – 2 karty na mieszkańca) większa niż w Polsce część kart jest nieaktywna lub

mało aktywna i nie są nimi w ogóle lub w bardzo małym stopniu przeprowadzane transakcje.

Najczęściej do dokonywania płatności wykorzystują karty Duńczycy (121 razy w roku, czyli

3-krotnie częściej niż średnia w UE) oraz mieszkańcy pozostałych krajów skandynawskich

(Finlandia - 99, Szwecja - 89, Estonia - 80).

Najmniejszy poziom tego wskaźnika zanotowano w Bułgarii (1,6), Grecji (4,6) i Rumunii (6).

W 2010 r. pod względem tego wskaźnika Polska powinna osiągnąć jeszcze wyższą pozycję,

bowiem w pierwszych trzech kwartałach 2010 roku nastąpił spadek liczby kart płatniczych

(głównie na skutek zamykania przez banki nieaktywnych kart kredytowych oraz zwiększenia

wymagań stawianych klientom pragnącym uzyskać karty kredytowe), przy jednoczesnym

wzroście liczby transakcji bezgotówkowych dokonywanych kartami.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 26

Wykres nr 18. Liczba transakcji bezgotówkowych dokonywanych pojedynczą kartą płatniczą w 2009 r.

1,6

4,6

6,0

13,4

18,1

19,5

20,1

20,4

20,9

26,7

48,0

52,4

54,9

56,0

65,6

77,2

79,7

88,7

98,6

121,5

20,5

12,9

31,0

34,5

40,5

41,2

28,3

20,7

Bułgaria

Grecja

Rumunia

Słowacja

Malta

Niemcy

Czechy

Cypr

Węgry

Litwa

Polska

Włochy

Hiszpania

Austria

Słowenia

Łotwa

Luksemburg

EU

Belgia

Portugalia

Wielka Brytania

Irlandia

Holandia

Francja

Estonia

Szwecja

Finlandia

Dania

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

9. Liczba zrealizowanych poleceń przelewu na 1 mieszkańca

Liczba zrealizowanych poleceń przelewu na 1 mieszkańca w 2009 r. plasuje Polskę (ze

wskaźnikiem 34 liczby poleceń przelewu per capita) poniżej średniej w UE (45,2), a także

poniżej średniej dla krajów Strefy Euro (47,6), co pokazuje wykres nr 19.

Jak widać na poniższym wykresie, znaczna dynamika wzrostu poleceń przelewu na

1 mieszkańca w badanym okresie w Polsce pozwoliła zredukować różnicę między średnią dla

Polski a średnią dla UE i Strefy Euro o ok. 1/3. Dodatkowo, jak pokazuje wykres nr 19, w

2007 r. nastąpił spadek przeciętnej liczby poleceń przelewu w UE i Strefie Euro w stosunku

do 2006 r

8

. W 2009 r. statystyczny mieszkaniec UE dokonywał o 32 % więcej poleceń

przelewu niż statystyczny Polak.

8

Liczba poleceń przelewu w 2007 r. w ECB Statistical Data Warehouse dla Niemiec jest znacznie mniejsza niż dla lat wcześniejszych (np. w

2006 r. wyniosła 7.262,2 mln, a w 2007 r. wyniosła 5.177,7 mln). Dane te wynikają ze zmiany w zasadach raportowania i nie są spójne z

danymi z lat poprzednich. Podobna sytuacja dotyczy Francji. Może to wyjaśniać spadek liczby poleceń przelewu dla średniej Strefy Euro i

całej UE.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 27

Wykres nr 19. Liczba poleceń przelewu na 1 mieszkańca

w latach 2001 – 2009

POLSKA 34,5

13,4

13,3

16,2

19,0

19,7

22,7

26,1

29,3

46,44

45,70

49,96

47,25

45,57

43,94

41,30

39,87

Strefa Euro 47,6

43,7

42,8

44,3

42,0

43,0

40,3

39,8

47,3

UE 45,2

0

10

20

30

40

50

60

70

2001

2002

2003

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

W Polsce polecenie przelewu stanowi (obok karty płatniczej) najbardziej popularną, wśród

posiadaczy rachunków bankowych, formę rozliczeń bezgotówkowych. Wskaźnik liczby

poleceń przelewu na 1 mieszkańca w 2009 r. w Polsce był wyższy niż w takich krajach jak

Litwa, Cypr, Włochy, Hiszpania, Portugalia, Malta, Rumunia, Bułgaria i Grecja (vide wykres

nr 20). W stosunku do danych za 2008 r. Polska w 2009 r. wyprzedziła jedynie Litwę.

Popularność tego instrumentu płatniczego wskazuje również na zaufanie, jakie Polacy mają

do polecenia przelewu. Sytuacja ta jest skrajnie różna w przypadku polecenia zapłaty (vide

wykres nr 22).

Wykres nr 20. Liczba poleceń przelewu na 1 mieszkańca

w 2009 r.

14

4

131

11

4

97

91

88

81

73

71

58

53

52

29

20

18

17

13

9

7

3

33

34

42

42

43

51

0

20

40

60

80

100

120

140

160

Fi

nl

and

ia

Lu

ksem

bu

rg

Au

st

ri

a

Sz

w

ec

ja

Ho

la

n

d

ia

Be

lg

ia

S

łow

en

ia

E

st

oni

a

Ni

em

cy

W

ęgr

y

W

ie

lka B

ryt

ani

a

Da

n

ia

Ł

ot

w

a

Fr

an

cj

a

Ir

la

n

d

ia

S

łow

ac

ja

P

o

lska

Li

tw

a

Cy

p

r

W

łoch

y

H

isz

pa

ni

a

Po

rt

u

g

al

ia

Ma

lt

a

Ru

mu

n

ia

Bu

łga

ri

a

Gr

ec

ja

Średnia UE 45,18

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

(brak danych dotyczących Czech)

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 28

Wykres nr 20 pokazuje, że liderem w zakresie liczby dokonywanych poleceń przelewu w

przeliczeniu na 1 mieszkańca w 2009 r. jest Finlandia ze wskaźnikiem na poziomie 144

poleceń przelewu (4 razy więcej niż w Polsce). Najgorszy wskaźnik w 2009 r. odnotowała

Grecja. Statystyczny Grek wykonał jedynie 3 polecenia przelewu w roku. Sytuacja Polski na

tle regionu, w zakresie omawianego wskaźnika, rysuje się jednak nie najlepiej. Wiele krajów

naszego regionu osiągnęło w 2009 r. większą niż Polska liczbę poleceń przelewu per capita:

Estonia (73), Węgry (58), Łotwa (51), Słowacja (42).

Mapa nr 5.

Liczba poleceń przelewu na 1 mieszkańca w UE w 2009 r.

Średnia wartość dla UE : 45,18

0 - 19

20 - 79

80 - 145

b.d.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 29

10. Liczba zrealizowanych poleceń zapłaty na 1 mieszkańca

Polecenie zapłaty w Polsce ma znikome znaczenie w porównaniu do krajów UE i Strefy Euro.

Należy jednak odnotować, że liczba poleceń zapłaty w Polsce w latach 2001 – 2004

podwajała się rok do roku, natomiast w latach 2006-2009 r. tempo wzrostu liczby

dokonywanych poleceń zapłaty rok do roku wynosiło odpowiednio: 2006 – 30,2 %, 2007 –

24,8 %, 2008 – 10,5 %, 2009 – 5,7%.

Wykres nr 21. Liczba poleceń zapłaty na 1 mieszkańca

w latach 2001 – 2009

0,6

0,5

0,4

0,3

0,2

0,1

0,1

POLSKA 0,6

0,03

Strefa Euro 53,7

32,6

32,5

37,8

42,7

44,9

47,7

49,9

51,6

UE 42,7

39,8

32,6

33,0

37,6

36,1

37,4

39,3

40,8

0

10

20

30

40

50

2001

2002

2003

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Liczba zrealizowanych poleceń zapłaty na 1 mieszkańca w 2009 r. plasuje Polskę w samej

końcówce UE, podobnie jak w latach 2004-2008. Pod względem tego wskaźnika

wyprzedzamy jedynie Bułgarię i Rumunię (vide wykres nr 22).

Jak widać na wykresie nr 22 oraz na mapie nr 6, najwyższą liczbę poleceń zapłaty

przypadającą na jednego mieszkańca w 2009 r. odnotowały Niemcy i Austria (odpowiednio

103 i 101), najniższą zaś Polska, Rumunia i Bułgaria (odpowiednio 0,6, 0,2 oraz 0,03).

Średnia dla Strefy Euro w 2009 r. wyniosła 53,7. Dla całej Unii Europejskiej było to średnio

42,7 poleceń zapłaty w ciągu 2009 r. na 1 mieszkańca (vide wykres nr 21 i 22).

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 30

Wykres nr 22. Liczba poleceń zapłaty na 1 mieszkańca

w 2009 r.

103

101

77

53

51

51

32

30

28

26

24

23

7

4

3

2

9

10

13

14

16

21

1,

1

0,

59

0,

21

0,

03

0

20

40

60

80

100

120

N

iem

cy

Au

st

ri

a

H

o

la

n

d

ia

H

is

zpa

ni

a

W

iel

ka

B

ryt

an

ia

Fr

an

cj

a

Da

n

ia

L

u

kse

m

b

u

rg

Ir

la

n

d

ia

Sz

w

ec

ja

B

elg

ia

S

łow

en

ia

P

o

rt

uga

li

a

F

inl

an

di

a

E

st

oni

a

S

łow

ac

ja

W

łoc

hy

Cy

p

r

W

ęgry

Li

tw

a

Ma

lt

a

Ł

ot

w

a

Gr

ec

ja

P

o

lska

R

u

m

uni

a

Bu

łga

ri

a

Średnia UE: 42,68

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

(brak danych dotyczących Czech)

Można zauważyć, że pozycja Polski, w odniesieniu do omawianego wskaźnika, jest o wiele

słabsza niż innych krajów regionu. Polecenie zapłaty jest instrumentem kilkakrotnie (albo

nawet kilkunastokrotnie) częściej wykorzystywanym w krajach takich jak Estonia, Węgry,

Litwa i Łotwa.

Przyczyna małej popularności polecenia zapłaty w Polsce tkwi w skomplikowanej procedurze

ustanawiania polecenia zapłaty, wynikających m.in. z niepełnej wiedzy obawach klientów

przed upoważnianiem wierzyciela do obciążania rachunku bankowego, braku właściwej

kampanii promocyjnej i wystarczających zachęt do korzystania z tej formy rozliczeń, jak też z

przyzwyczajeń konsumentów do płacenia rachunków gotówkowo na poczcie lub w innym

miejscu (np. w kasie wierzyciela lub w punkcie przyjmującym wpłaty na rachunki bankowe).

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 31

Mapa nr 6.

Liczba poleceń zapłaty na 1 mieszkańca

w UE

w 2009 r.

Średnia wartość dla UE : 42,68

0

-5

6 - 49

50

-105

b.d.

11.

Liczba transakcji dokonywanych przy użyciu bezgotówkowych instrumentów

płatniczych

Transakcje bezgotówkowe obejmują przede wszystkim transakcje dokonywane przy użyciu

kart płatniczych, polecenia przelewu, polecenia zapłaty oraz - w przypadku niektórych krajów

- również przy użyciu czeków i instrumentów pieniądza elektronicznego, a zatem omawiany

wskaźnik może być ogólniejszym miernikiem aktywności obywateli danego kraju w zakresie

wykorzystywania bezgotówkowych instrumentów płatności.

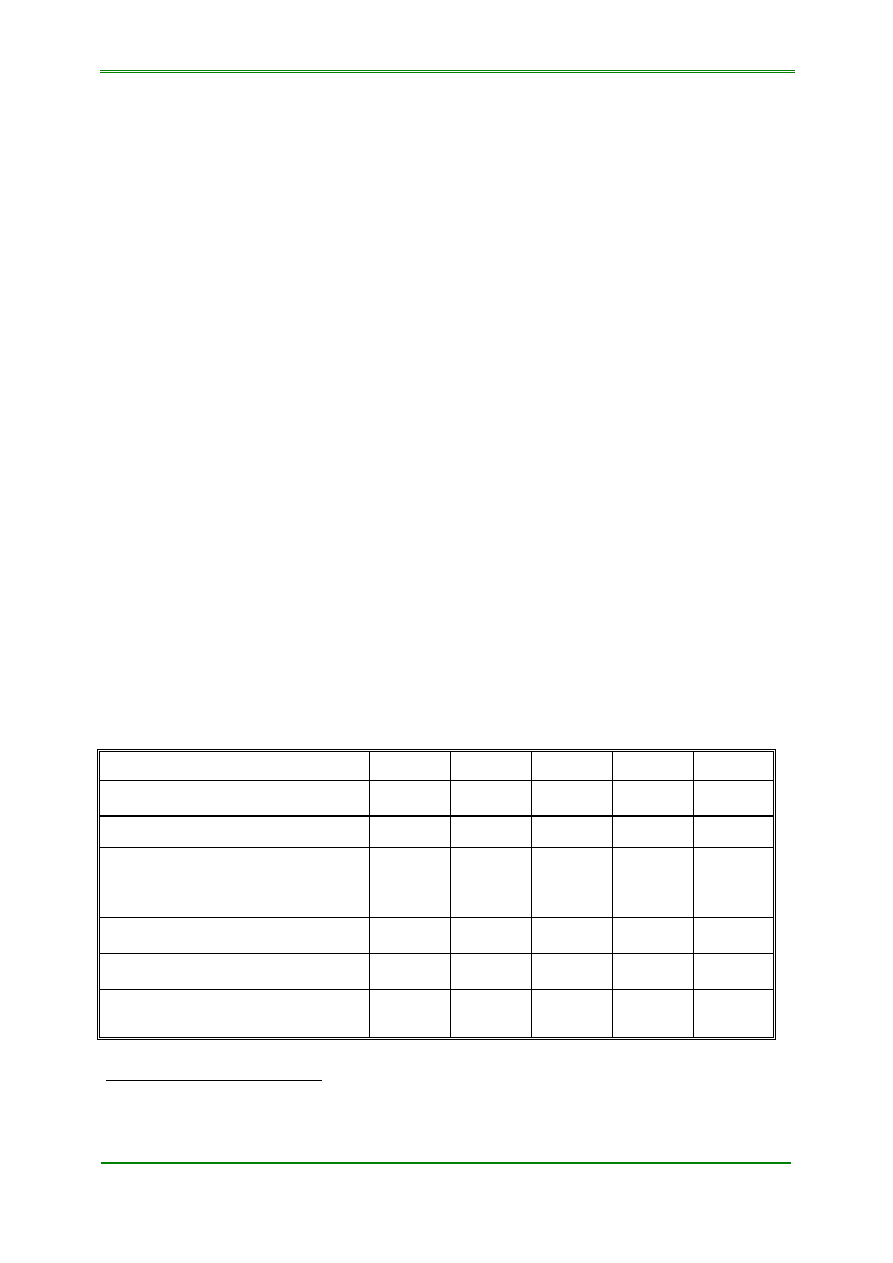

Wśród transakcji bezgotówkowych w Polsce dominują polecenia przelewu. W 2009 r.

ich udział w liczbie dokonywanych transakcji stanowił 64,4 %. Nadal był niewielki udział

poleceń zapłaty – zaledwie 1,1 %. Udział kart płatniczych pod tym względem wynosił

34,5 %. Liczbę transakcji bezgotówkowych przedstawia tabela nr 4.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 32

Tabela nr 4:

Liczba transakcji bezgotówkowych w Polsce w latach 2001 - 2009 (w mln zł)

Przelewy Czeki

Karty

płatnicze Polecenie

zapłaty RAZEM

Okres

liczba trans.

(tys)

%

liczba trans.

(tys)

%

liczba trans.

(tys)

%

liczba trans.

(tys)

%

liczba trans.

(tys)

2001

511.571 84,29

4.843

0,80

89.556 14,76

960

0,16

606.930

2002

507.100 80,23

2.306

0,36

120.368 19,04

2.257

0,36

632.031

2003

619.790 79,31

1.670

0,21

155.634 19,91

4.430

0,57

781.524

2004

726.610 77,63

400 0,043

201.430 21,52

7.540

0,81

935.980

2005

751.274 73,09

308 0,003

264.477 25,73

11.873

1,16

1.027.932

2006

864.248 70,05

196 0,016

353.906 28,68

15.446

1,25

1.233.796

2007

994.818 67,40

166 0,011

461.772 31,28

19.292

1,31

1.476.048

2008

1.115.888 65,10

226 0,013

576.673 33,64

21.306

1,24

1.714.093

2009

1.314.723 64,40

246 0,012

703.927 34,48

22.525

1,10

2.041.421

Źródło: Dane Narodowego Banku Polskiego

W latach 2001-2009 widoczny był stały wzrost wykorzystywania w Polsce bezgotówkowych

instrumentów płatniczych, co

z

perspektywy obrotu bezgotówkowego jest pozytywną

tendencją.

W Polsce widoczny jest wyraźny trend wzrostowy, w szczególności w liczbie transakcji

dokonywanych kartami płatniczymi oraz liczbie poleceń przelewu. Wzrost liczby transakcji

bezgotówkowych dokonywanych wszystkimi instrumentami płatniczymi jest porównywalny

z wzrostem w pozostałych krajach UE (wykres nr 23).

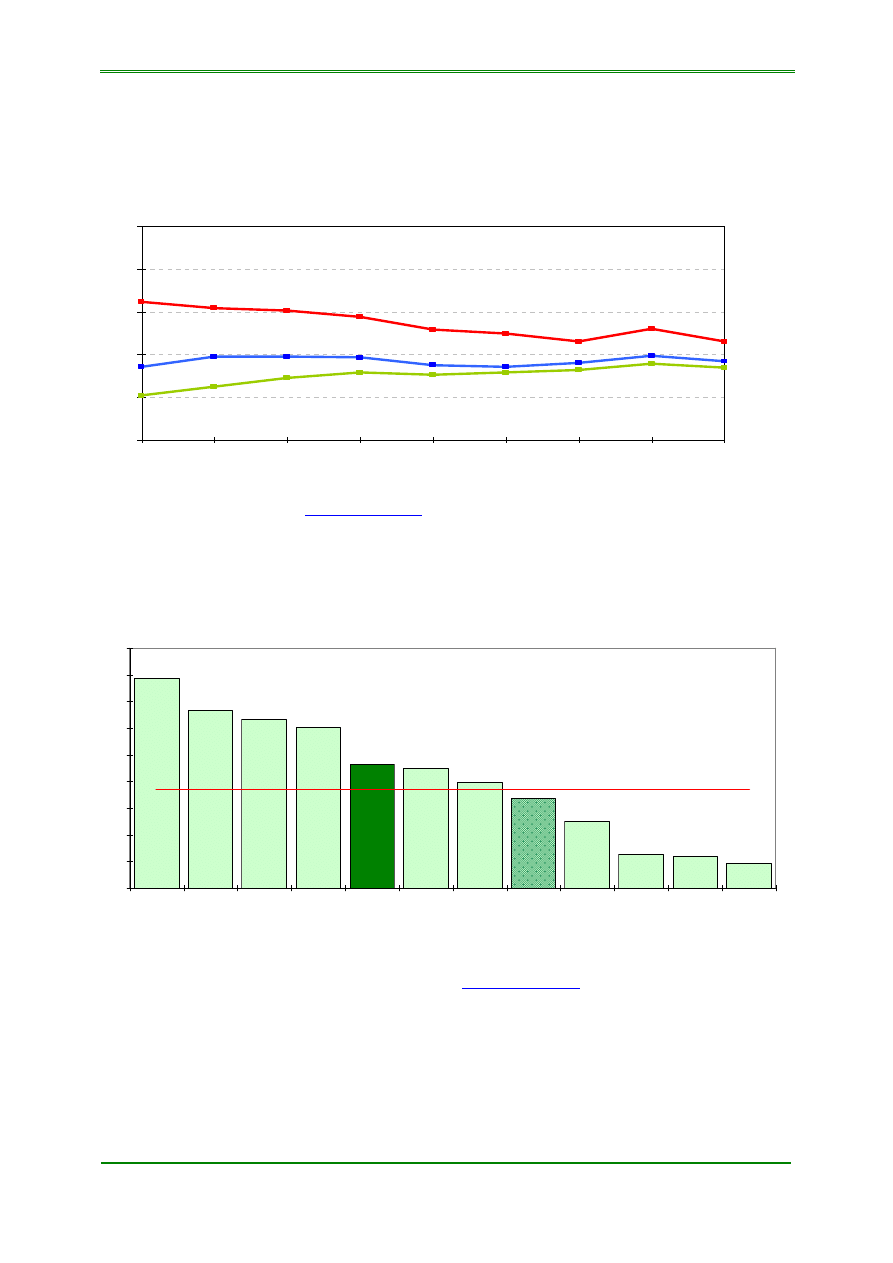

Wykres nr 23. Liczba transakcji bezgotówkowymi instrumentami płatniczymi na 1 mieszkańca

w latach

2001 – 2009.

POLSKA 53,5

16,5

20,5

24,5

28,3

33,7

39,8

45,7

15,9

170,0

163,1

165,3

157,1

150,1

140,2

130,1

122,6

Strefa Euro 176

156,9

150,1

149,0

142,6

151,4

140,9

126,3

157,6

UE 164

0

30

60

90

120

150

180

2001

2002

2003

2004

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 33

Niezależnie od powyższego, należy zaznaczyć, że w latach 2001- 2009 średni roczny wzrost

wykorzystania elektronicznych instrumentów płatniczych wyrażony w liczbie transakcji

bezgotówkowymi instrumentami płatniczymi na 1 mieszkańca wyniósł w Polsce 18,8 %.

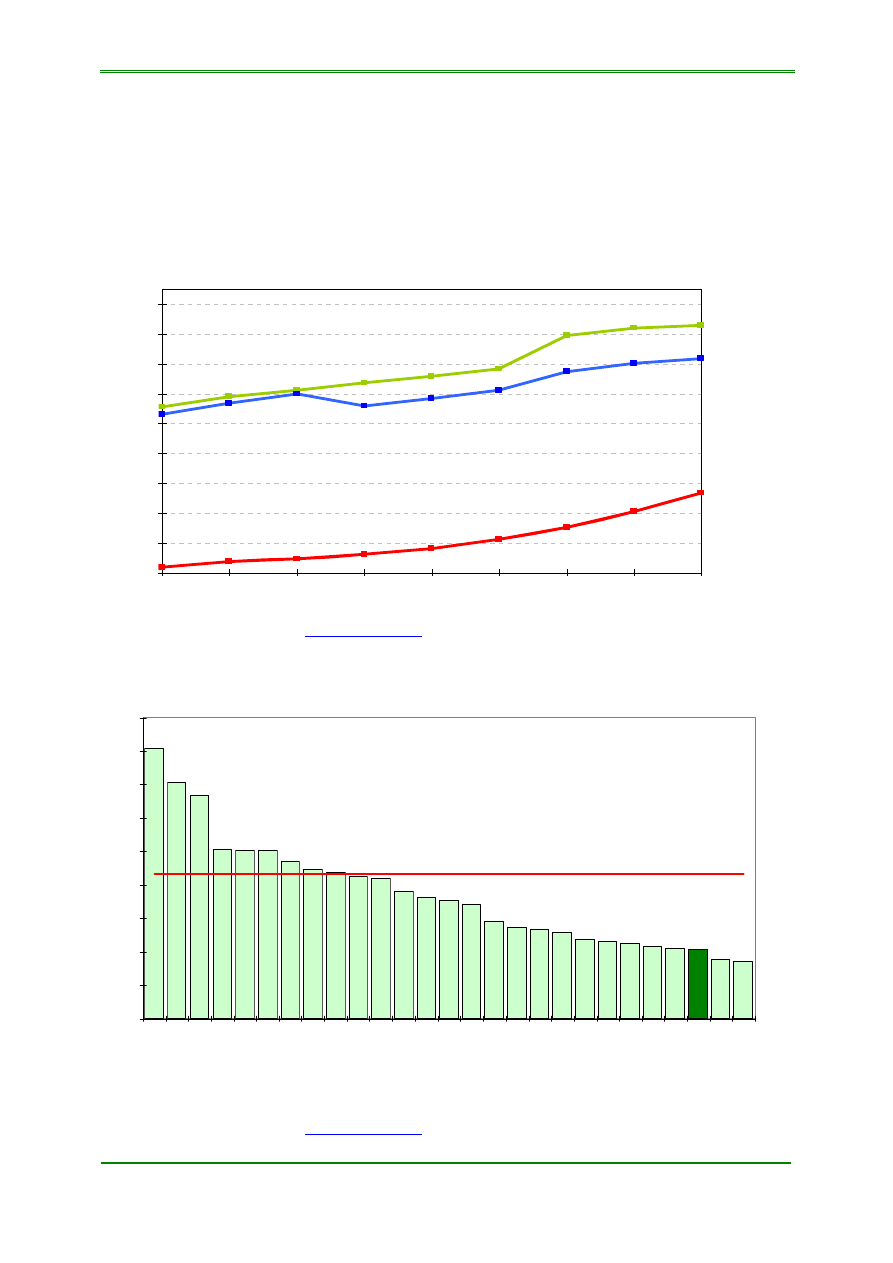

Wykres nr 24 pokazuje, że sytuacja Polski w regionie, w odniesieniu do omawianego

wskaźnika, nie jest najlepsza. W roku 2009 wyższą liczbę transakcji bezgotówkowymi

instrumentami płatniczymi na 1 mieszkańca miały takie kraje z naszego regionu jak Estonia

(202), Łotwa (96), Węgry (84), Słowacja (77) i Litwa (65).

W 2009 r. Polska zajmowała miejsce w końcówce państw UE pod względem liczby transakcji

instrumentami płatniczymi na 1 mieszkańca (wyprzedzaliśmy Czechy, Grecję, Rumunię i

Bułgarię), co pokazuje wykres nr 24. W stosunku do danych za 2008 r. Polska wyprzedziła w

2009 r. Czechy. Na jednego Polaka w 2009 r. przypadało 54 takich transakcji, co

w porównaniu do średniej UE (164 transakcje) oraz średniej dla Strefy Euro (176 transakcji)

daje bardzo niekorzystny obraz wykorzystywania bezgotówkowych instrumentów płatniczych

w naszym kraju.

Wykres nr 24. Liczba transakcji bezgotówkowymi instrumentami płatniczymi na 1 mieszkańca

w 2009r.

332

305

303

266

265

257

255

212

205

202

166

77

71

66

9

1092

65

13

14

22

54

158

152

12

1

108

96

84

0

200

400

600

800

1000

1200

Luk

se

m

burg

Fi

nl

andi

a

Sz

w

ec

ja

H

o

la

ndi

a

Dan

ia

Au

st

ri

a

Wi

el

ka

B

ryta

n

ia

Fr

an

cj

a

B

elg

ia

Ni

em

cy

E

st

oni

a

Ir

la

n

d

ia

S

łow

en

ia

P

o

rt

uga

li

a

H

is

zpa

ni

a

Cyp

r

Ł

ot

w

a

W

ęgr

y

S

łow

ac

ja

Ma

lt

a

W

łoc

hy

Li

tw

a

Po

ls

ka

Cz

ec

h

y

Grec

ja

R

u

m

uni

a

Bu

łga

ri

a

Średnia UE: 164

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 34

Jak pokazuje wykres nr 24, najwyższy poziom wykorzystania bezgotówkowych instrumentów

płatniczych w UE odnotował Luksemburg (1.092 transakcji per capita – czyli o 20 razy

więcej niż w Polsce). Luksemburg uzyskał tak wysoki wskaźnik, ponieważ jako jedno z

nielicznych państw ma najwyższe wykorzystanie bezgotówkowego instrumentu, jakim jest

instrument pieniądza elektronicznego. Wynika to z faktu, że firma Paypal, świadcząca usługi

płatnicze w handlu internetowym, ma siedzibę w Luksemburgu oraz wydaną w tym kraju

licencję instytucji kredytowej. Większość transakcji przeprowadzonych w całej Europie

zostało przypisanych jako dokonane w Luksemburgu, ponieważ rachunki, z których

dokonywano płatności, są umiejscowione w Luksemburgu, pomimo tego, że posiadaczami

tych rachunków są obywatele różnych państw UE. Na jednego Luksemburczyka w 2009 r.

przypadało 821 transakcji instrumentem pieniądza elektronicznego, przy średnim wskaźniku

UE wynoszącym 1,82. Jednocześnie w Luksemburgu jest mniej niż w naszym kraju placówek

instytucji oferujących usługi płatnicze przypadających na 1 mln mieszkańców (vide wykres nr

2). Niestety nie podano informacji odnośnie Luksemburga dotyczącej liczby rachunków

bankowych, natomiast liczba poleceń przelewu w przeliczeniu na 1 mieszkańca jest jedną z

wyższych (130,8) i stawia Luksemburg tuż za Finlandią ze wskaźnikiem 144 przy średniej

UE 45,2 (vide wykres nr 20). Podobnie w liczbie transakcji kartami płatniczymi na 1

mieszkańca w 2009 r. Luksemburg był znacznie powyżej średniej UE.

Poziom wykorzystania poszczególnych instrumentów płatniczych w różnych krajach UE jest

bardzo zróżnicowany, co pokazuje wykres nr 24. Generalnie można zauważyć, że w krajach

tzw. „starej piętnastki UE” sytuacja wygląda lepiej, tzn. liczba transakcji instrumentami

płatniczymi na 1 mieszkańca w 2008 r. jest wyższa niż w „nowych” państwach UE. Wyjątek

stanowią takie kraje jak Grecja i Włochy.

W tzw. nowych krajach UE widać wyraźnie podobne tendencje w używaniu instrumentów

płatniczych, czyli dość wysoką liczbę poleceń przelewu i operacji kartami. Natomiast

wskaźnik liczby poleceń zapłaty jest bardzo niski (wyjątkiem są Cypr, Słowenia i Słowacja).

W „nowych” państwach UE, poza Maltą i Cyprem, praktycznie nie istnieją czeki.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 35

12. Udział transakcji bezgotówkowych w ogólnej liczbie transakcji

przeprowadzonych kartami płatniczymi

Analizując wykorzystywanie bezgotówkowych instrumentów płatniczych, warto zająć się

wskaźnikiem pokazującym udział transakcji bezgotówkowych w ogólnej liczbie transakcji

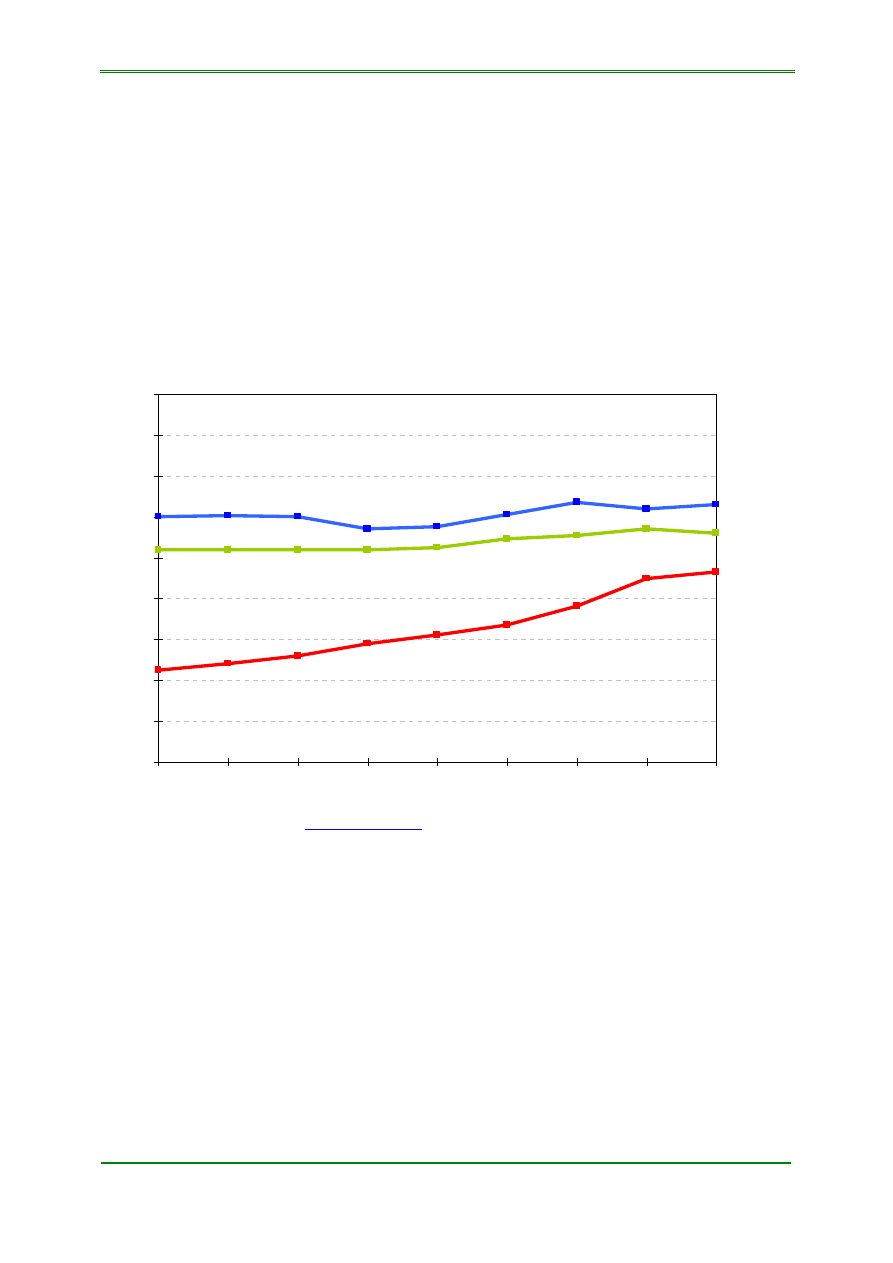

kartami płatniczymi (vide wykres nr 26). W 2009 r. w Polsce po raz pierwszy dokonano

kartami płatniczymi więcej transakcji bezgotówkowych niż gotówkowych i osiągnięto

poziom 50,6 %. Do 2008 r. w Polsce kart używano częściej do podejmowania gotówki w

bankomatach niż do dokonywania nimi płatności.

Wykres nr 25. Udział procentowy transakcji bezgotówkowych w ogólnej liczbie transakcji

przeprowadzonych kartami płatniczymi w latach 2005 – 2009

POLSKA: 50,6%

46,8%

43,0%

38,9%

34,1%

66,1%

67,7%

69,1%

70,0%

UE: 71,6%

67,3%

69,3%

70,1%

Strefa euro: 71,4%

65,7%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

2005

2006

2007

2008

2009

Źródło: ECB Statistical Data Warehouse

http://sdw.ecb.europa.eu

Wykres nr 25 przedstawia postępującą w całej Europie zmianę zachowań posiadaczy kart

płatniczych, polegającą na częstszym używaniu kart do płatności w sklepach, niż

dokonywaniu wypłat gotówki w bankomatach. Trend ten jest szczególnie widoczny na

przykładzie Polski, gdzie w 2005 roku tylko 34,1 % transakcji kartowych stanowiły

transakcje bezgotówkowe. W 2009 r. wskaźnik ten osiągnął już 50,6%, a dystans do średniej

unijnej zmniejszył się w ciągu ostatnich pięciu lat z 32 do 21 punktów procentowych. Liczba

transakcji bezgotówkowych dokonywanych kartami płatniczymi zwiększyła się z 264 mln (w

2005 r.) do 704 mln (w 2009 r.), czyli o 166%.

Porównanie wybranych elementów polskiego systemu płatniczego z systemami innych krajów UE za 2009 r.

Strona 36