Monitor Księgowego 17/2011 z 05.09.2011, str. 60

Jak rozliczyć i ująć w księgach rachunkowych nadpłatę wynikającą z przekroczenia rocznej

podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe

PROBLEM

W maju 2010 r. zatrudniliśmy nowego pracownika. W efekcie błędnej informacji uzyskanej od nowo zatrudnionej osoby, dotyczącej kwoty uzyskanych przez nią

świadczeń, od których potrącone były składki ZUS, w listopadzie i grudniu 2010 r. dokonaliśmy potrącenia składek w pełnej wysokości pomimo przekroczenia

podstawy ich wymiaru na ten rok. O kwocie nadpłaty zostaliśmy poinformowani przez ZUS w sierpniu 2011 r. Proszę o przedstawienie sposobu rozliczenia powstałej

nadpłaty oraz jej ujęcia w księgach rachunkowych spółki, w sytuacji gdy:

● zwrot nadpłaconych składek następuje łącznie z wypłatą wynagrodzenia pracownika,

● zwrot nadpłaconych składek następuje oddzielnie od wypłaty wynagrodzenia pracownika,

● zwrot nadpłaconych składek następuje na rzecz byłego pracownika.

RADA

Spółka zobowiązana jest do korekty deklaracji za listopad i grudzień 2010 r. oraz do zwrotu pracownikowi części przypadającej na niego nadpłaty składek na ubezpieczenia społeczne,

pomniejszonej o kwotę niedopłaty składki zdrowotnej. Powstała nadpłata stanowi dla pracownika podlegający opodatkowaniu przychód ze stosunku pracy. Faktyczna kwota zwrotu jest

więc również pomniejszona o wartość zaliczki na podatek dochodowy. Szczegóły wraz z przykładem liczbowym i dekretacją – w uzasadnieniu.

UZASADNIENIE

Ustawa o systemie ubezpieczeń społecznych w art. 19 ust. 1 przewiduje, iż roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe w danym roku kalendarzowym nie

może być wyższa od kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy. W

2010 r. kwota ograniczenia wynosiła 94 380 zł (w 2011 r. limit ten wynosi 100 770 zł).

Kwoty rocznego ograniczenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w latach 2001–2011 znajdą Państwo w dołączonym do

bieżącego numeru „MONITORA księgowego” dodatku „Wskaźniki i stawki – wrzesień 2011”.

Po osiągnięciu przez pracownika tej granicy pracodawca powinien zaprzestać obliczania i przekazywania składek na ubezpieczenia emerytalne i rentowe (art. 19 ust. 5 ustawy o

systemie ubezpieczeń społecznych).

Niezależnie od przyczyny, dla której pracodawca nie zaprzestał potrącania składek po przekroczeniu ustawowego limitu ich podstawy, jest on zobowiązany do złożenia korekt deklaracji

za okresy wskazane w otrzymanej informacji z ZUS oraz do zwrotu pracownikowi nadpłaconej kwoty składek w części, która uprzednio została potrącona z jego wynagrodzenia.

Kwota dokonanego zwrotu nadpłaconych składek emerytalnej i rentowej stanowi dla pracownika niepodlegający oskładkowaniu przychód ze stosunku pracy (jest to zwrot kwoty, która

w 2010 r. pomniejszała podlegający opodatkowaniu przychód pracownika), od którego w momencie dokonania wypłaty pracodawca zobowiązany jest potrącić zaliczkę na podatek

dochodowy.

Zaliczkę na podatek oblicza się według skali obowiązującej w roku dokonania zwrotu. Obliczoną kwotę należnej zaliczki należy pomniejszyć o wartość niedopłaconej składki na

ubezpieczenie zdrowotne (do wysokości 7,75% podstawy wymiaru składki). W latach 2010 i 2011 podstawa ta była identyczna, natomiast co do zasady, dokonując odliczenia,

stosujemy stawkę składki zdrowotnej obowiązującej w roku, w którym powstała niedopłata.

Wartość dokonanej nadpłaty składek ZUS z uwzględnieniem potrąconej składki zdrowotnej i zaliczki na podatek spółka ma obowiązek uwzględnić w sporządzonej dla pracownika po

zakończeniu roku informacji

PIT-11

(tj. za rok, w którym dokonano zwrotu nadpłaconych składek).

1. Zwrot nadpłaconych składek następuje łącznie z wypłatą wynagrodzenia pracownika

PRZYKŁAD 1

W sierpniu 2011 r. spółka otrzymała informację z ZUS o dokonanym przekroczeniu podstawy wymiaru składek ZUS jednego z pracowników za okres listopad –

grudzień 2010 r. Wynagrodzenie brutto pracownika, które powinno stanowić podstawę wymiaru składek zarówno u poprzedniego pracodawcy, jak i w obecnym

zakładzie pracy w 2010 r. przedstawiało się następująco:

Przychody

Przychody narastająco

Styczeń 2010

9 200 zł

9 200 zł

Luty 2010

9 200 zł

18 400 zł

Marzec 2010

9 200 zł

27 600 zł

Kwiecień 2010

9 200 zł

36 800 zł

Maj 2010

9 200 zł

46 000 zł

Czerwiec 2010

9 200 zł

55 200 zł

Lipiec 2010

9 200 zł

64 400 zł

Sierpień 2010

9 200 zł

73 600 zł

Wrzesień 2010

9 200 zł

82 800 zł

Październik 2010

9 200 zł

92 000 zł

Listopad 2010

9 200 zł

101 200 zł

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2011.017.000...

1 of 7

2013-06-12 20:03

W listopadzie nastąpiło przekroczenie limitu podstawy wymiaru składek na ubezpieczenia emerytalne i

rentowe (tj. kwoty 94 380 zł) o 6820 zł.

Grudzień 2010

9 200 zł

110 400 zł

W grudniu nastąpiło przekroczenie limitu podstawy wymiaru składek na ubezpieczenia emerytalne i

rentowe (tj. kwoty 94 380 zł) o 9200 zł.

Załóżmy dodatkowo, że pracownik otrzymuje zwrot nadpłaty w sierpniu 2011 r. wraz z wynagrodzeniem w kwocie brutto 9200 zł.

Rozwiązanie:

Różnice dotyczące listy płac za listopad i grudzień 2010 r. w związku z dokonywaniem potrąceń składek w pełnej wysokości pomimo przekroczenia podstawy ich

wymiaru zostały przedstawione w tabeli 1.

Z przedstawionych wyliczeń wynika, że łączna kwota przekroczenia za listopad i grudzień 2010 r. wyniosła 16 020 zł, a powstała w jego wyniku łączna wartość

nadpłaty stanowi kwotę 3925,96 zł. Na kwotę tę składa się:

Część dotycząca pracownika:

– nadpłata składki emerytalnej: 665,63 zł + 897,92 zł 1 563,55 zł

– nadpłata składki rentowej: 102,30 zł + 138 zł 240,30 zł

– niedopłata składki zdrowotnej: 69,11 zł + 93,23 zł 162,34 zł

Łączna wartość nadpłaty: 1 641,51 zł

Część dotycząca pracodawcy:

– nadpłata składki emerytalnej: 665,63 zł + 897,92 zł 1 563,55 zł

– nadpłata składki rentowej: 306,90 zł + 414 zł 720,90 zł

Łączna wartość nadpłaty: 2 284,45 zł

Wyliczenie wynagrodzenia pracownika za sierpień 2011 r. przy założeniu, że pracodawca uwzględnił nadpłacone składki na ubezpieczenia emerytalne i rentowe.

1. Wynagrodzenie brutto 9 200,00 zł

2. Nadpłata składek na ubezpieczenia emerytalne i rentowe 1 803,85 zł

3. Niedopłata składki na ubezpieczenie zdrowotne 162,34 zł

4. Przychód do opodatkowania (wiersz 1 + wiersz 2) 11 003,85 zł

5. Podstawa wymiaru składki na ubezpieczenia społeczne 9 200,00 zł

6. Składki na ubezpieczenia społeczne (9,76% +1,5% + 2,45%) x 9200 zł 1 261,32 zł

7. Podstawa wymiaru składki na ubezpieczenie zdrowotne (wiersz 5 – wiersz 6) 7 938,68 zł

8. Składka na ubezpieczenie zdrowotne do pobrania (wiersz 7 x 9%) 714,48 zł

9. Składka na ubezpieczenie zdrowotne do odliczenia (wiersz 7 x 7,75%) 615,25 zł

10. Niedopłata składki na ubezpieczenie zdrowotne do odliczenia od zaliczki (162,34 zł / 9%) x 7,75% 139,79 zł

11. Koszt uzyskania przychodu 111,25 zł

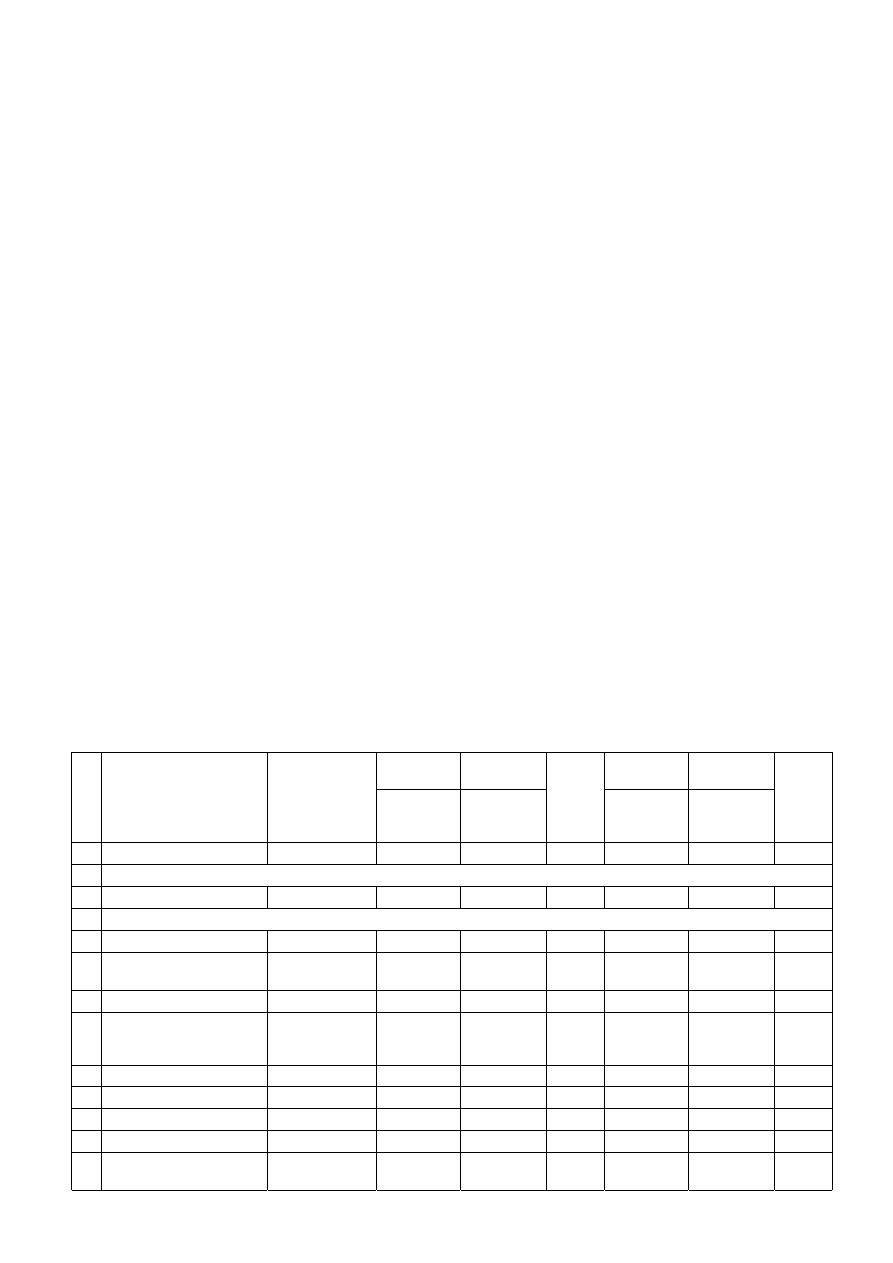

Tab. 1. Różnice dotyczące listy płac za listopad i grudzień 2010 r. w związku z dokonywaniem potrąceń składek w pełnej wysokości pomimo przekroczenia

podstawy ich wymiaru

Lp.

Wyszczególnienie

Sposób liczenia

Listopad 2010 r

Listopad

2010 r.

Różnica

Grudzień

2010 r.

Grudzień

2010 r.

Różnica

(błędne naliczenia w

liście płac)

(prawidłowe

naliczenia w liście

płac)

(błędne naliczenia

w liście płac)

(prawidłowe

naliczenia w liście

płac)

1

2

3

4

5

6

7

8

9

Część dotycząca pracownika

1

Wynagrodzenie brutto

9 200,00 zł

9 200,00 zł

9 200,00 zł

9 200,00 zł

2

Podstawa wymiaru składek na:

a) ubezpieczenie rentowe i emerytalne

9 200,00 zł

2 380,00 zł

9 200,00 zł

0,00 zł

b) ubezpieczenie chorobowe i

wypadkowe

9 200,00 zł

9 200,00 zł

9 200,00 zł

9 200,00 zł

3

Koszty uzyskania przychodu

111,25 zł

111,25 zł

111,25 zł

111,25 zł

4

Składki na ubezpieczenia społeczne

finansowane przez pracownika (razem),

w tym:

1 261,32 zł

493,39 zł

767,93 zł

1 261,32 zł

225,40 zł

1 035,92 zł

– emerytalne

wiersz 2a x 9,76%

897,92 zł

232,29 zł

665,63 zł

897,92 zł

0,00 zł

897,92 zł

– rentowe

wiersz 2a x 1,5%

138,00 zł

35,70 zł

102,30 zł

138,00 zł

0,00 zł

138,00 zł

– chorobowe

wiersz 2b x 2,45%

225,40 zł

225,40 zł

0,00 zł

225,40 zł

225,40 zł

5

Podstawa wymiaru składki zdrowotnej

wiersz 1 – wiersz 4

7 938,68 zł

8 706,61 zł

–767,93 zł

7 938,68 zł

8 974,60 zł –1 035,92 zł

6

Podstawa obliczenia zaliczki na podatek

(po zaokrągleniu do pełnych złotych)

wiersz 5 – wiersz 3

7 827,00 zł

8 595,00 zł

–768,00 zł

7 827,00 zł

8 863,00 zł –1 036,00 zł

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2011.017.000...

2 of 7

2013-06-12 20:03

7

Stawka podatku dochodowego

32%

32%

32%

32%

32%

8

Kwota wolna od podatku (kwota

zmniejszająca zaliczkę na podatek

dochodowy)

46,33 zł

46,33 zł

46,33 zł

46,33 zł

46,33 zł

9

Zaliczka na podatek dochodowy

wiersz 6 x wiersz 7 –

wiersz 8

2 458,31 zł

2 704,07 zł

–245,76 zł

2 458,31 zł

2 789,83 zł

–331,52 zł

10

Składka na ubezpieczenie zdrowotne do

pobrania

wiersz 5 x 9%

714,48 zł

783,59 zł

–69,11 zł

714,48 zł

807,71 zł

–93,23 zł

11

Składka na ubezpieczenie zdrowotne do

odliczenia

wiersz 5 x 7,75%

615,25 zł

674,76 zł

–59,51 zł

615,25 zł

695,53 zł

–80,28 zł

12

Pobrana zaliczka na podatek

dochodowy (po zaokrągleniu do

pełnych złotych)

wiersz 9 – wiersz 11

1 843,00 zł

2 029,00 zł

–186,00 zł

1 843,00 zł

2 094,00 zł

–251,00 zł

13

Kwota do wypłaty

wiersz 1 – wiersz 4 –

wiersz 10 – wiersz 12

5 381,20 zł

5 894,02 zł

–512,82 zł

5 381,20 zł

6 072,89 zł

–691,69 zł

Część dotycząca pracodawcy

14

Składki na ubezpieczenia społeczne

finansowane przez pracodawcę:

1 700,16 zł

727,63 zł

972,53 zł

1 700,16 zł

388,24 zł

1 311,92 zł

– emerytalna

wiersz 2a x 9,76%

897,92 zł

232,29 zł

665,63 zł

897,92 zł

0,00 zł

897,92 zł

– rentowa

wiersz 2a x 4,5%

414,00 zł

107,10 zł

306,90 zł

414,00 zł

0,00 zł

414,00 zł

– wypadkowa

wiersz 2b x 1,67%

153,64 zł

153,64 zł

153,64 zł

153,64 zł

15

– na Fundusz Pracy

wiersz 2b x 2,45%

225,40 zł

225,40 zł

225,40 zł

225,40 zł

16

– na Fundusz Gwarantowanych

Świadczeń Pracowniczych

wiersz 2b x 0,10%

9,20 zł

9,20 zł

9,20 zł

9,20 zł

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2011.017.000...

3 of 7

2013-06-12 20:03

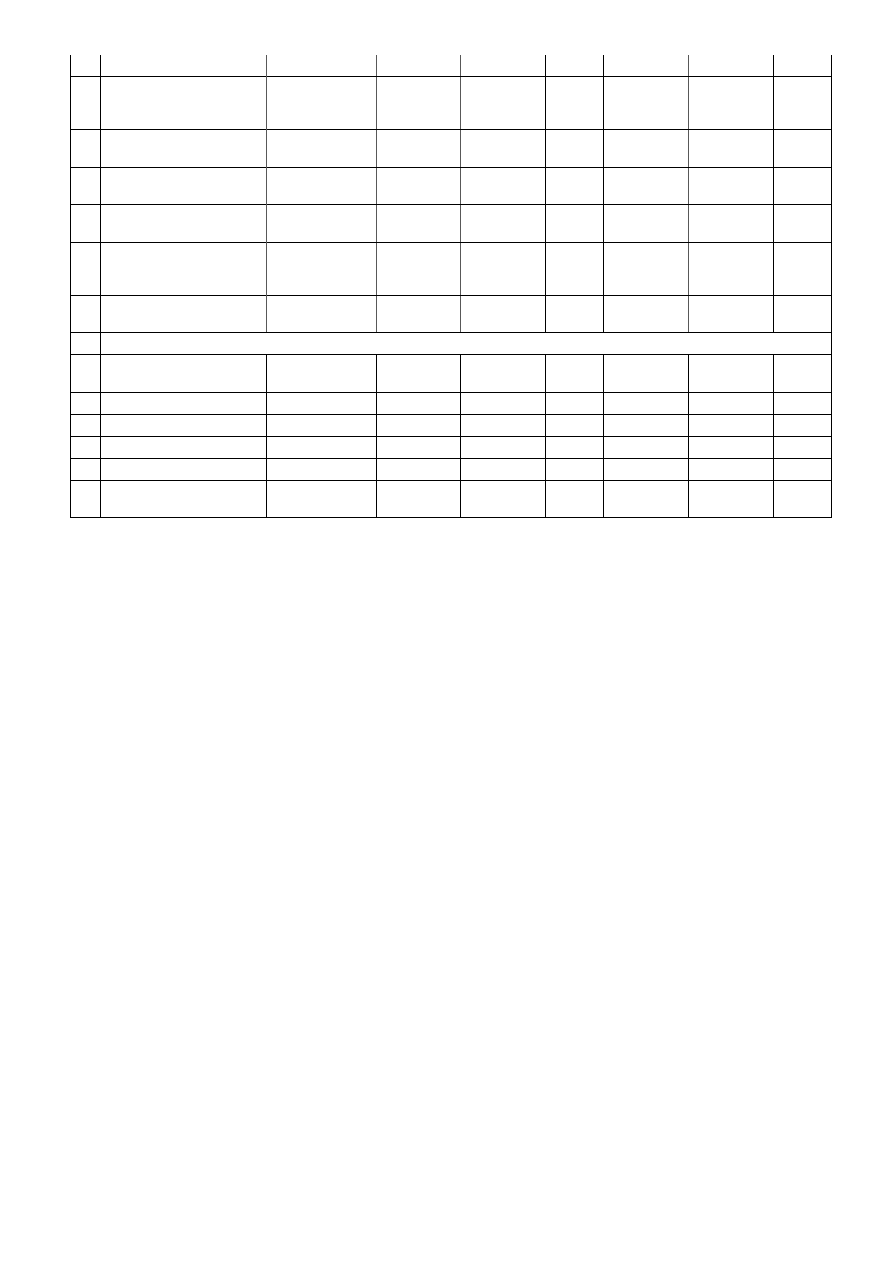

12. Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych [(wiersz 1 + wiersz 2) – wiersz 6 – wiersz 11] 9 631 zł

13. Zaliczka na podatek przed odliczeniem składki zdrowotnej i kwoty wolnej od podatku (wiersz 12 x 18%) 1 733,58 zł

14. Kwota wolna od podatku 46,33 zł

15. Zaliczka na podatek po odliczeniu składki zdrowotnej i kwoty wolnej po zaokrągleniu do pełnych złotych (wiersz 13 – wiersz 9 – wiersz 10 – wiersz 14) 932,00

zł

16. Kwota do wypłaty (wiersz 1 + wiersz 2 – wiersz 3 – wiersz 6 – wiersz 8 – wiersz 15) 7 933,71 zł

Składki na ubezpieczenia społeczne finansowane przez pracodawcę dotyczące wynagrodzenia za sierpień 2011 r.

● Składka emerytalna (9200 zł x 9,76%) 897,92 zł

● Składka rentowa (9200 zł x 4,5%) 414,00 zł

● Składka wypadkowa (9200 zł x 1,67%) 153,64 zł

● Składka na Fundusz Pracy (9200 zł x 2,45%) 225,40 zł

● Składka na FGŚP (9200 zł x 0,10%) 9,20 zł

Razem 1 700,16 zł

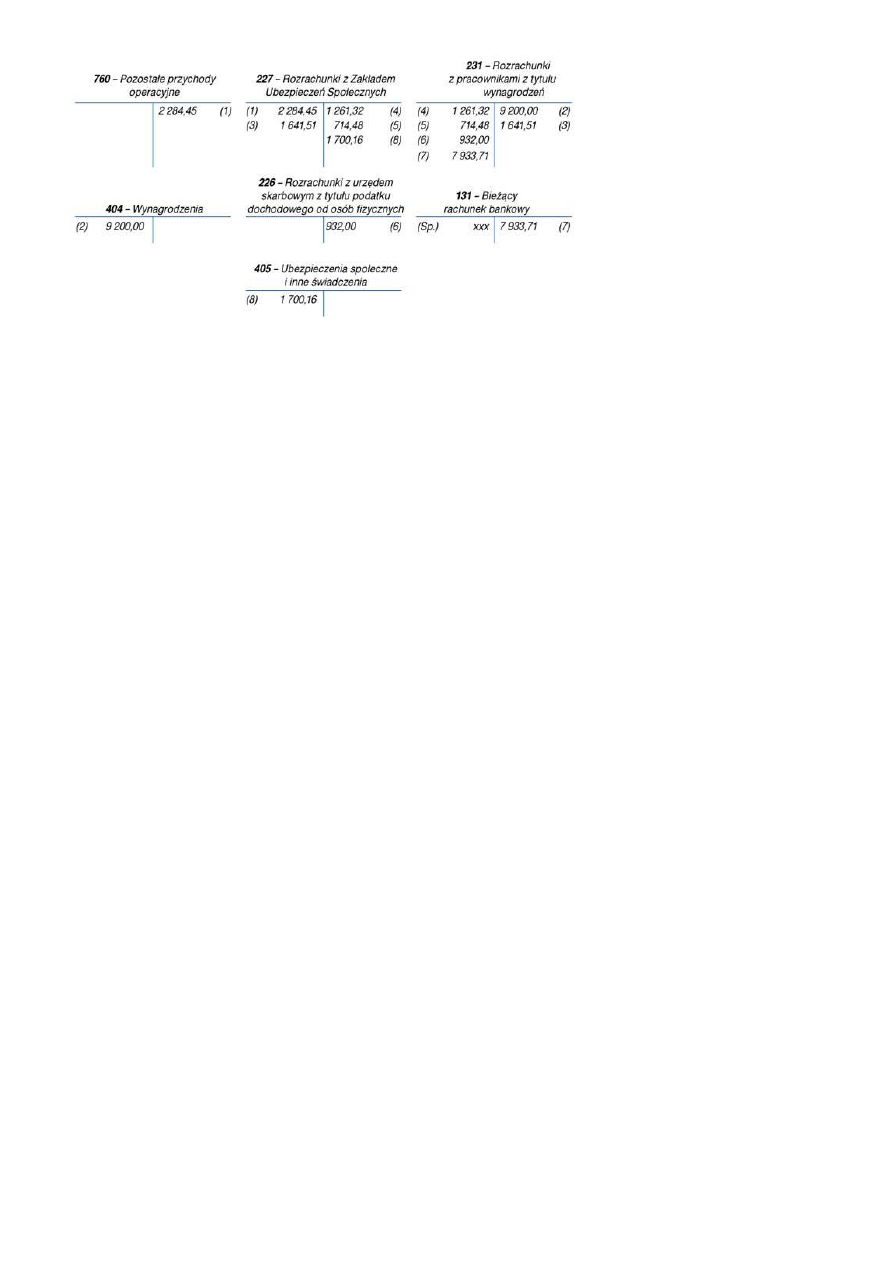

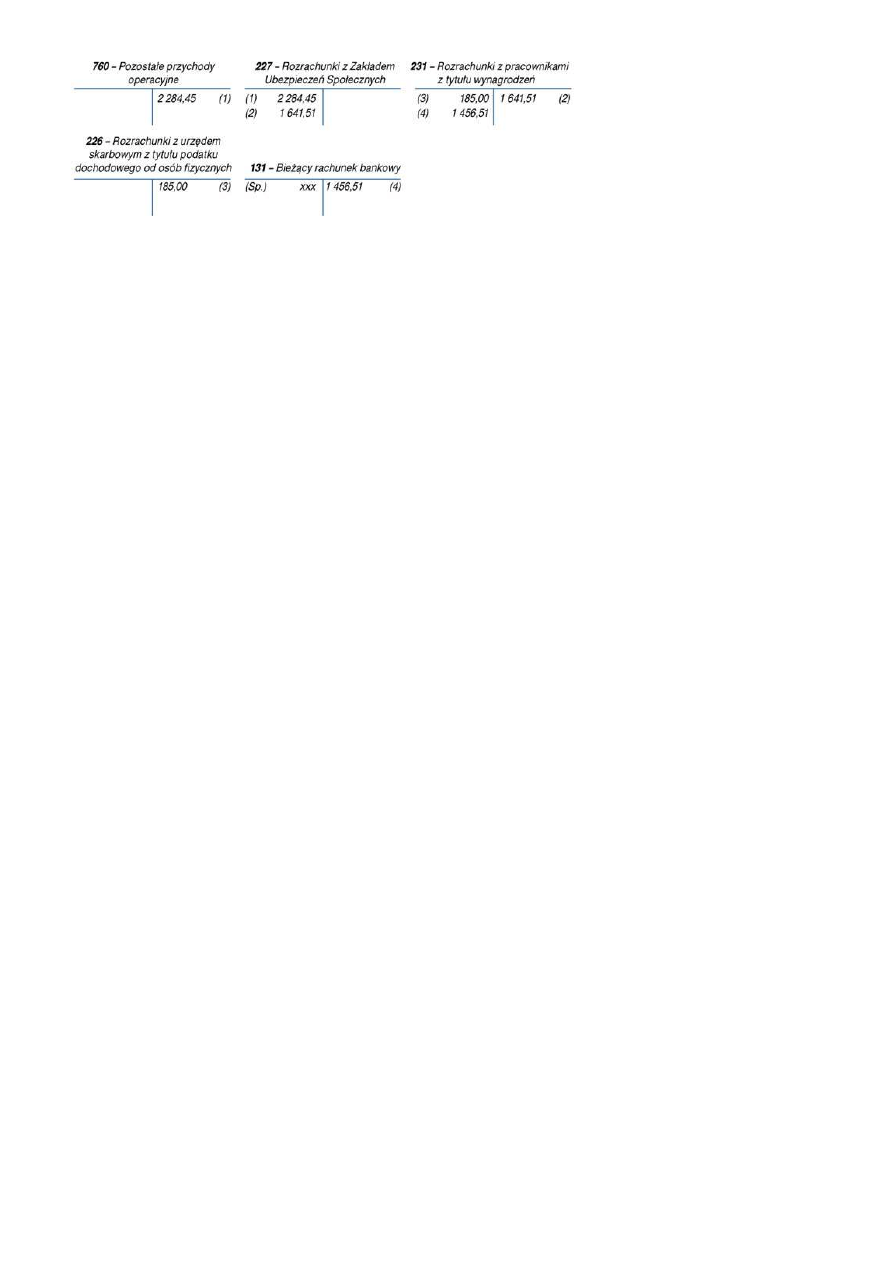

Ewidencja księgowa:

1. Korekta deklaracji ZUS RCA za listopad i grudzień 2010 r. – nadpłata składek w części dotyczącej pracodawcy:

Wn konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 2 284,45 zł

Ma konto 760 „Pozostałe przychody operacyjne” 2 284,45 zł

Powyższe księgowanie dotyczy sytuacji, gdy korekta dokonywana jest:

● w innym roku niż rok, którego nadpłata dotyczy (tj. korekta w roku 2011, a dotyczy składek za rok 2010), a zarazem

● kwota tej korekty jest nieistotna z punktu widzenia działalności jednostki.

Jeśli jednak kwota korekty byłaby istotna (tj. zniekształcałaby sprawozdanie finansowe za 2010 r.), wówczas odnoszona byłaby na konto 821 „Rozliczenie wyniku

finansowego za lata poprzednie” i wykazywana w pasywach bilansu w poz. A.VIII „Zysk (strata) z lat ubiegłych”.

W sytuacji gdy korekta dokonana byłaby w 2010 r. (tj. w roku, którego nadpłata dotyczy), wówczas zwrot nadpłaconych składek zmniejszałby wartość kosztów

ujętych na koncie 405 „Ubezpieczenia społeczne i inne świadczenia”.

2. Wynagrodzenie brutto pracownika za sierpień:

Wn konto 404 „Wynagrodzenia” 9 200,00 zł

Ma konto 231 „Rozrachunki z pracownikami z tytułu wynagrodzeń” 9 200,00 zł

3. Korekta deklaracji ZUS RCA za listopad i grudzień – nadpłata składek w części dotyczącej pracownika

Wn konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 1 641,51 zł

Ma konto 231 „Rozrachunki z pracownikami z tytułu wynagrodzeń” 1 641,51 zł

4. Składki ZUS potrącone z wynagrodzenia za sierpień:

Wn konto 231 „Rozrachunki z pracownikami z tytułu wynagrodzeń” 1 261,32 zł

Ma konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 1 261,32 zł

5. Składka zdrowotna potrącona z wynagrodzenia za sierpień:

Wn konto 231 „Rozrachunki z pracownikami z tytułu wynagrodzeń” 714,48 zł

Ma konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 714,48 zł

6. Potrącona zaliczka na podatek:

Wn konto 231 „Rozrachunki z pracownikami z tytułu wynagrodzeń” 932,00 zł

Ma konto 226 „Rozrachunki z urzędem skarbowym z tytułu podatku dochodowego od osób fizycznych” 932,00 zł

7. Wypłata wynagrodzenia oraz nadpłaty po dokonaniu potrąceń:

Wn konto 231 „Rozrachunki z pracownikami z tytułu wynagrodzeń” 7 933,71 zł

Ma konto 131 „Bieżący rachunek bankowy” 7 933,71 zł

8. Składki na ubezpieczenia społeczne finansowane przez pracodawcę razem ze składkami na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń

Pracowniczych:

Wn konto 405 „Ubezpieczenia społeczne i inne świadczenia” 1 700,16 zł

Ma konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 1 700,16 zł

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2011.017.000...

4 of 7

2013-06-12 20:03

2. Zwrot nadpłaconych składek następuje oddzielnie od wypłaty wynagrodzenia pracownika

PRZYKŁAD 2

Założenia jak w przykładzie 1, przy czym zwrot nadpłaconych składek następje oddzielnie od wypłaty wynagrodzenia pracownika. Dokonując wypłaty, nie

uwzględniono kosztów uzyskania przychodu i kwoty wolnej od podatku (tj. zarówno koszty uzyskania przychodu w kwocie 111,25 zł, jak i kwota wolna od podatku

46,33 zł nie są uwzględniane przy dokonywaniu obliczeń; odejmie się je dopiero przy wyliczeniu wynagrodzenia za sierpień).

Część dotycząca pracownika:

– nadpłata składki emerytalnej: 665,63 zł + 897,92 zł 1 563,55 zł

– nadpłata składki rentowej: 102,30 zł + 138 zł 240,30 zł

– niedopłata składki zdrowotnej: 69,11 zł + 93,23 zł 162,34 zł

Łączna wartość nadpłaty: 1 641,51 zł

Część dotycząca pracodawcy:

– nadpłata składki emerytalnej: 665,63 zł + 897,92 zł 1 563,55 zł

– nadpłata składki rentowej: 306,90 zł + 414 zł 720,90 zł

Łączna wartość nadpłaty: 2 284,45 zł

Kalkulacja zaliczki na podatek dochodowy od osób fizycznych od powstałej nadpłaty:

Przychód pracownika: 1563,55 zł + 240,30 zł 1 803,85 zł

Podstawa opodatkowania po zaokrągleniu do pełnych złotych 1 804,00 zł

Zaliczka na podatek (1804 zł x 18%) 324,72 zł

Część składki zdrowotnej podlegającej odliczeniu od podatku: 1803,85 zł x 7,75% 139,80 zł

Zaliczka na podatek dochodowy od osób fizycznych po zaokrągleniu do pełnych złotych: 324,72 zł – 139,80 zł 185 zł

Kwota do wypłaty: 1803,85 zł – 162,34 zł – 185 zł 1 456,51 zł

Ewidencja

1. Korekta deklaracji ZUS RCA za listopad i grudzień 2010 r. – nadpłata składek ZUS w części dotyczącej pracodawcy:

Wn konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 2 284,45 zł

Ma konto 760 „Pozostałe przychody operacyjne” 2 284,45 zł

Podobnie jak w przykładzie 1, gdyby kwota korekty była istotna (tj. zniekształcałaby sprawozdanie finansowe za rok 2010), wówczas odnoszona byłaby na konto

821 „Rozliczenie wyniku finansowego za lata poprzednie”. Natomiast gdyby korekta dokonana była w tym samym roku co nadpłata, kwota korekty zmniejszałaby

wartość kosztów ujętych na koncie 405 „Ubezpieczenia społeczne i inne świadczenia”.

2. Korekta deklaracji ZUS RCA za listopad i grudzień 2010 r. – nadpłata składek ZUS w części dotyczącej pracownika:

Wn konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 1 641,51 zł

Ma konto 231 „Rozrachunki z tytułu wynagrodzeń” 1 641,51 zł

3. Zaliczka na podatek dochodowy od osób fizycznych od powstałej nadpłaty:

Wn konto 231 „Rozrachunki z tytułu wynagrodzeń” 185,00 zł

Ma konto 226 „Rozrachunki z urzędem skarbowym z tytułu podatku dochodowego od osób fizycznych” 185,00 zł

4. Zwrot kwoty netto nadpłaty:

Wn konto 231 „Rozrachunki z tytułu wynagrodzeń” 1 456,51 zł

Ma konto 131 „Bieżący rachunek bankowy” 1 456,51 zł

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2011.017.000...

5 of 7

2013-06-12 20:03

3. Zwrot nadpłaconych składek następuje na rzecz byłego pracownika

PRZYKŁAD 3

Założenia jak w przykładzie 1, przy czym zwrot nadpłaconych składek ZUS następuje na rzecz byłego pracownika. W księgach rachunkowych zwrot nadpłaty

przysługującej byłemu pracownikowi powinien następować poprzez konto 240 „Pozostałe rozrachunki”, a nie – jak to miało miejsce w poprzednich przykładach (tj. w

przykładzie 1 i 2) – poprzez konto 231 „Rozrachunki z pracownikami z tytułu wynagrodzeń”. W tym przypadku, obliczając zaliczkę na podatek dochodowy, należy:

● zastosować stawkę podatkową obowiązującą w roku dokonania zwrotu nadpłaty (w rozpatrywanym przypadku, tj. w roku 2011, stawka ta wynosi 18%),

● odjąć miesięczne koszty uzyskania przychodu w wysokości obowiązującej w roku dokonania zwrotu nadpłaty (w rozpatrywanym przypadku, tj. w roku 2011,

koszty te wynoszą 111,25 zł).

Wyliczonej zaliczki na podatek dochodowy od osób fizycznych nie pomniejsza się o kwotę zmniejszającą podatek (a więc w rozpatrywanym przypadku kwotę 43,66

zł).

Część dotycząca byłego pracownika:

– nadpłata składki emerytalnej: 665,63 zł + 897,92 zł 1 563,55 zł

– nadpłata składki rentowej: 102,30 zł + 138 zł 240,30 zł

– niedopłata składki zdrowotnej: 69,11 zł + 93,23 zł 162,34 zł

Łączna wartość nadpłaty: 1 641,51 zł

Część dotycząca pracodawcy:

– nadpłata składki emerytalnej: 665,63 zł + 897,92 zł 1 563,55 zł

– nadpłata składki rentowej: 306,90 zł + 414 zł 720,90 zł

Łączna wartość nadpłaty: 2 284,45 zł

Kalkulacja zaliczki na podatek dochodowy od osób fizycznych od powstałej nadpłaty, którą pracodawca powinien pobrać od byłego pracownika:

Przychód byłego pracownika: 1563,55 zł + 240,30 zł 1 803,85 zł

Koszt uzyskania przychodu 111,25 zł

Podstawa opodatkowania po zaokrągleniu do pełnych złotych (1803,85 zł – 111,25 zł) 1 693,00 zł

Zaliczka na podatek (1693 zł x 18%) 304,74 zł

Część składki zdrowotnej podlegającej odliczeniu od podatku: 1803,85 zł x 7,75% 139,80 zł

Zaliczka na podatek dochodowy od osób fizycznych po zaokrągleniu do pełnych złotych: 304,74 zł – 139,80 zł 165,00 zł

Kwota do wypłaty dla byłego pracownika: 1803,85 zł – 162,34 zł – 165 zł 1 476,51 zł

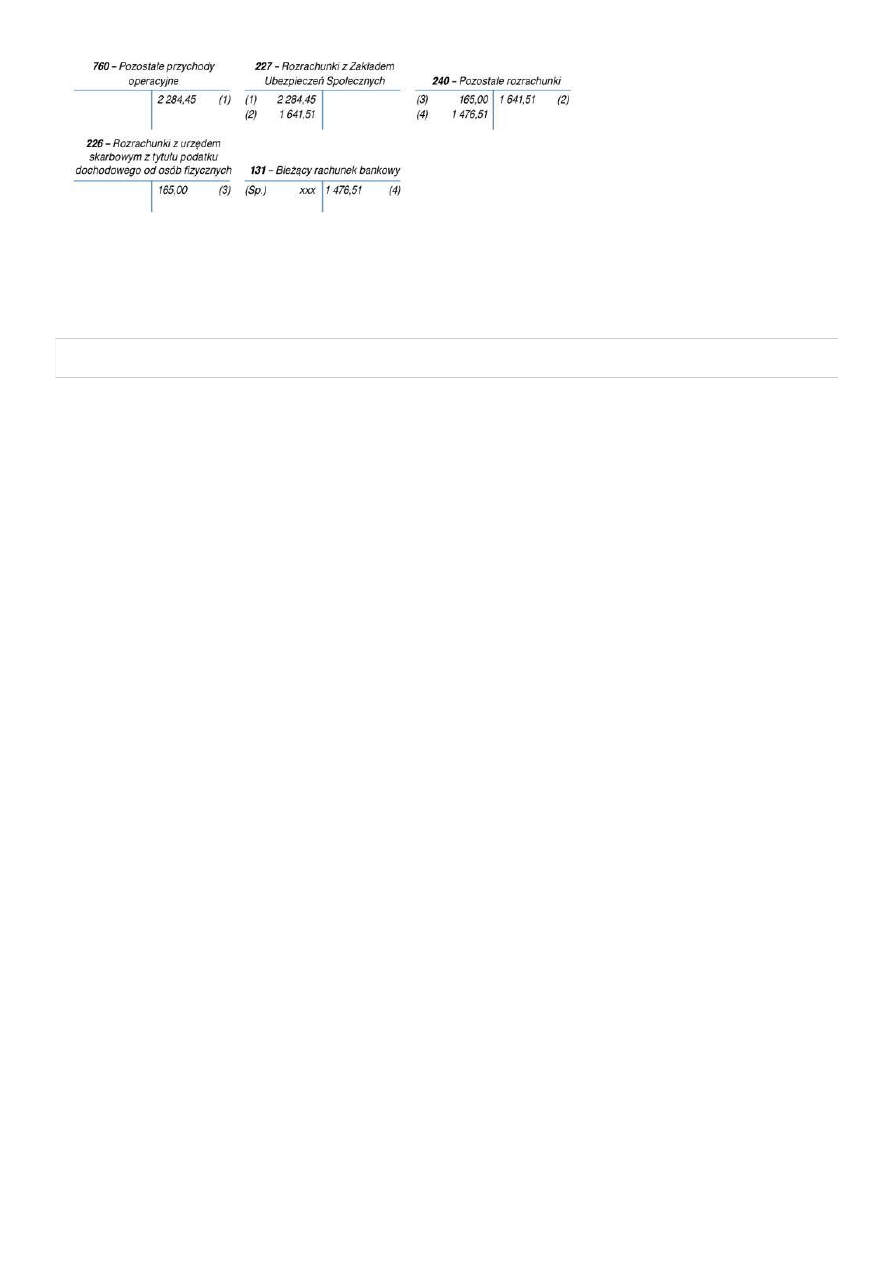

Ewidencja

1. Korekta deklaracji ZUS RCA za listopad i grudzień 2010 r. – nadpłata składek ZUS w części dotyczącej pracodawcy:

Wn konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 2 284,45 zł

Ma konto 760 „Pozostałe przychody operacyjne” 2 284,45 zł

Podobnie jak w przykładzie 1, gdyby kwota korekty była istotna (tj. zniekształcałaby sprawozdanie finansowe za rok 2010), wówczas odnoszona byłaby na konto

821 „Rozliczenie wyniku finansowego za lata poprzednie”. Natomiast gdyby korekta dokonana była w tym samym roku co nadpłata, kwota korekty zmniejszałaby

wartość kosztów ujętych na koncie 405 „Ubezpieczenia społeczne i inne świadczenia”.

2. Korekta deklaracji ZUS RCA za listopad i grudzień 2010 r. – nadpłata składek ZUS w części dotyczącej byłego pracownika:

Wn konto 227 „Rozrachunki z Zakładem Ubezpieczeń Społecznych” 1 641,51 zł

Ma konto 240 „Pozostałe rozrachunki” 1 641,51 zł

3. Zaliczka na podatek dochodowy od osób fizycznych od powstałej nadpłaty:

Wn konto 240 „Pozostałe rozrachunki” 165,00 zł

Ma konto 226 „Rozrachunki z urzędem skarbowym z tytułu podatku dochodowego od osób fizycznych” 165,00 zł

4. Zwrot kwoty netto nadpłaty:

Wn konto 240 „Pozostałe rozrachunki” 1 476,51 zł

Ma konto 131 „Bieżący rachunek bankowy” 1 476,51 zł

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2011.017.000...

6 of 7

2013-06-12 20:03

Źródło: INFORLEX.PL Księgowość publikacja z serii INFORLEX

Copyright © 2013 INFOR PL S.A. Wszelkie prawa zastrzeżone.

● art. 19 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych – j.t. Dz.U. z 2009 r. Nr 205, poz. 1585; ost.zm. Dz.U. z 2011 r. Nr 138, poz.

808

Paweł Muż

ekonomista, księgowy

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2011.017.000...

7 of 7

2013-06-12 20:03

Wyszukiwarka

Podobne podstrony:

Przekroczenie podstawy wymiaru składek ZUS ujęcie rachunkowe

Korekta w związku z przekroczeniem rocznej podstawy wymiaru składek ZUS

Podstawa wymiaru składek na ubezpieczenia społeczne, SZKOŁA, TECHNIK ADMINISTRACJI, PRAWO, Prawo pra

Kopia WSE excel ~$sada zaokrąglania podstawy wymiaru składek na ubezpieczenia społeczne za niepełn

Kopia WSE excel, Zasada zaokrąglania podstawy wymiaru składek na ubezpieczenia społeczne za niepełny

ZASADY USTALANIA PODSTAWY WYMIARU SKŁADEK NA UBEZPIECZENIA EMERYTALNE I RENTOWE

Oświadczenie o wysokości uzyskanej podstawy wymiaru składek

Oświadczenie o przekroczeniu podstawy naliczania składek emerytalnych

Podstawy wymiaru oraz wysokości składek z tytułu ubezpieczenia społecznego i zdrowotnego

12 wysokość przychodu do składek ZUS

Podstawowe wymiary gniazd wkretow

Kiedy wynagrodzenie za pierwszy miesiĄc pracy uwzgl©dnia si© w podstawie wymiaru zasiku-, Kiedy wyn

Zaświadczenie płatnika składek (ZUS Z-3)

Kiedy wynagrodzenie za pierwszy miesiĄc pracy uwzgl©dnia si© w podstawie wymiaru zasiku, Kiedy wyna

Podstawa wymiaru zasiku po urlopie wychowawczym, Podstawa wymiaru zasiłku po urlopie wychowawczym

Praca na umowę zlecenie a podstawa wymiaru emerytury

Podstawa wymiaru oraz wysokość emerytury

więcej podobnych podstron