EWIDENCJA

KSZTAŁTOWANIA SIĘ

WYNIKU FINANSOWEGO

Rachunkowość finansowa

PODZIAŁ DZIAŁALNOŚCI GOSPODARCZEJ

Działalność gospodarcza

1. Działalność

operacyjna

(podstawa)

Działalność operacyjna jest podstawową

działalnością danej firmy, zgodną ze

statutem lub umową firmy, której istotą jest

sprzedaż towarów, usług lub wyrobów

gotowych; działalność operacyjna dzieli się na:

-Działalność handlowa, tj. zakup i sprzedaż

towarów

-Działalność usługowa, tj. zarobkowe

świadczenie usług

-Działalność produkcyjną, tj. wytworzenie

dóbr

2. Pozostała

działalność

operacyjna

-Działalność pośrednio związana z

działalnością operacyjną (podstawową)

jednostki, np. obrót środkami trwałymi

3. Działalność

finansowa

-Działalność związana z inwestycjami, np.

obrót aktywami finansowymi

KSZTAŁTOWANIE WYNIKU FINANSOWEGO

Każdy rodzaj działalności generuje koszty i

przychody – wynik finansowy określa się dla

każdego rodzaju działalności.

Przychody ze sprzedaży – koszty ze

sprzedaży = wynik z działalności

operacyjnej

Przychody z pozostałej działalności

operacyjnej – koszty pozostałej działalności

operacyjnej = wynik z pozostałej

działalności operacyjnej

Przychody finansowe – koszty finansowe =

wynik z działalności finansowej.

Wynik finansowy brutto = Wynik z

działalności operacyjnej + wynik z

pozostałej działalności operacyjnej + wynik

z działalności finansowej

WYNIK FINANSOWY NETTO

Wynik finansowy brutto (zysk brutto) –

podatek dochodowy = zysk netto

Zysk netto podlega podziałowi pomiędzy

właścicieli.

KLASYFIKACJA KOSZTÓW

DZIAŁALNOŚCI OPERACYJNEJ

Skuteczne zarządzanie przedsiębiorstwem

wymaga wszechstronnych informacji o

kosztach.

W zależności od potrzeb informacyjnych

koszty są ewidencjonowane według

zróżnicowanych kryteriów

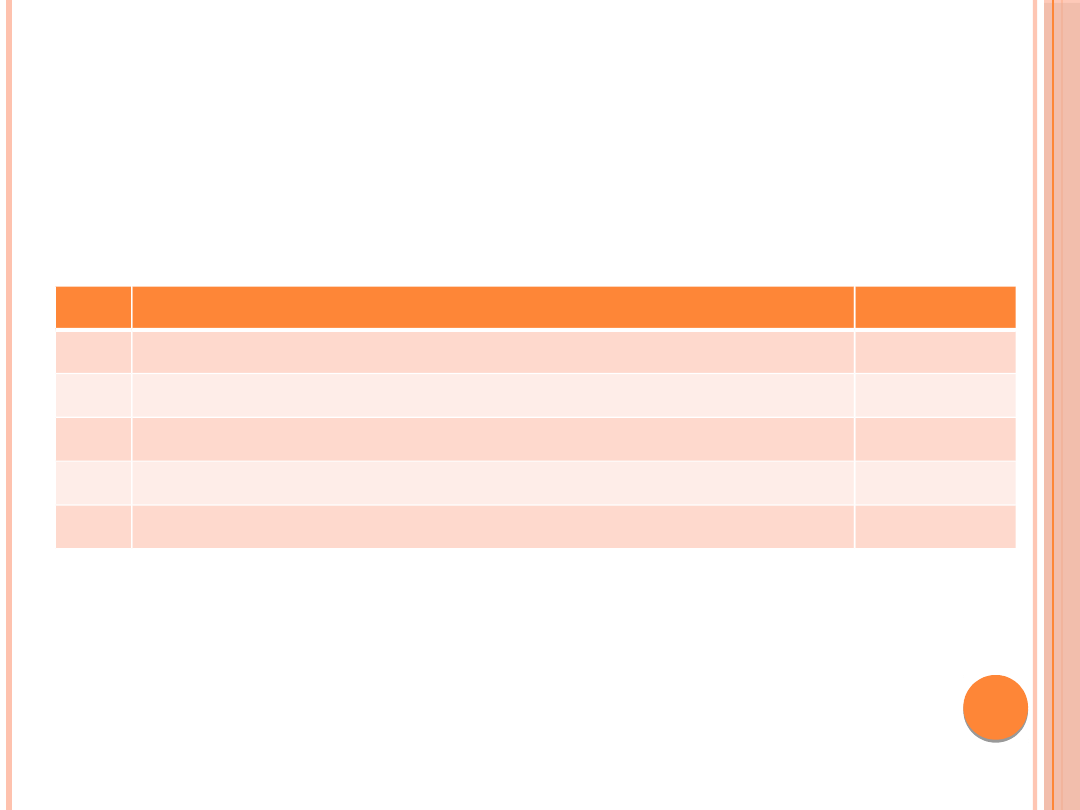

KLASYFIKACJA KOSZTÓW

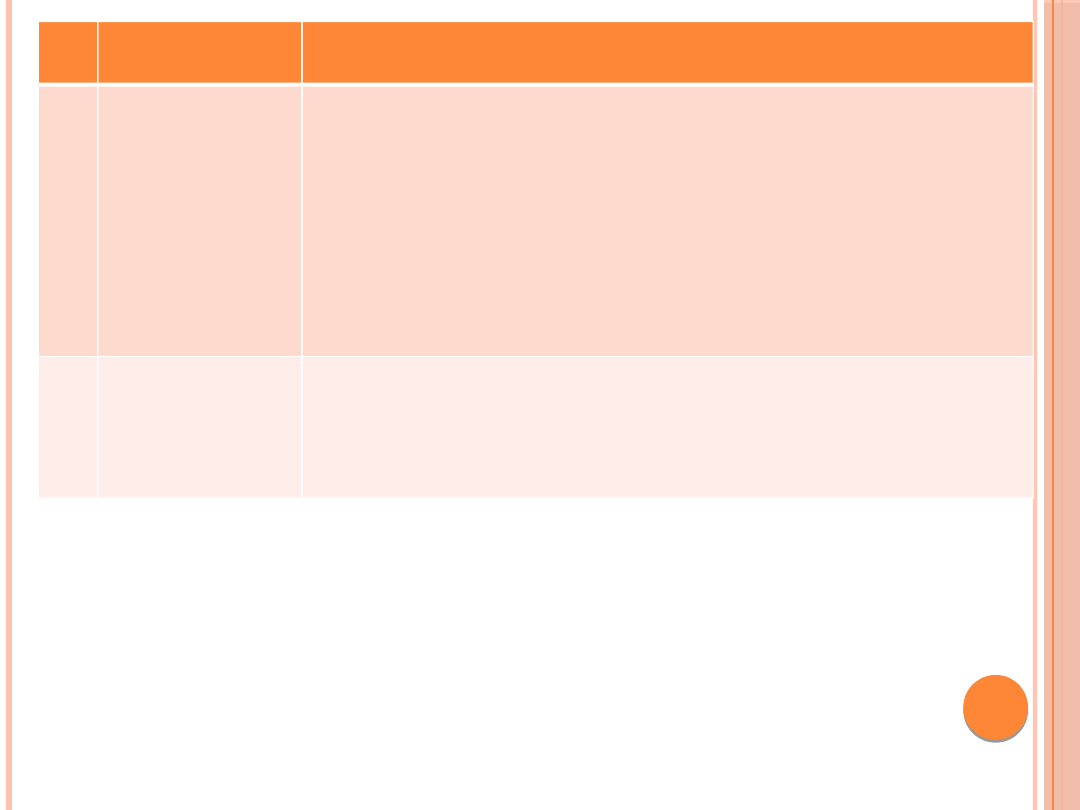

Lp

.

Podział

kosztów

Charakterystyka i ujęcie na kontach

I.

Według

rodzajów

401 – Amortyzacja

402 – Zużycie materiałów i energii

403 – Usługi obce

404 – Podatki i opłaty

405 – Wynagrodzenia

406 – Ubezpieczenia społeczne i inne świadczenia

409 – Pozostałe koszty rodzajowe

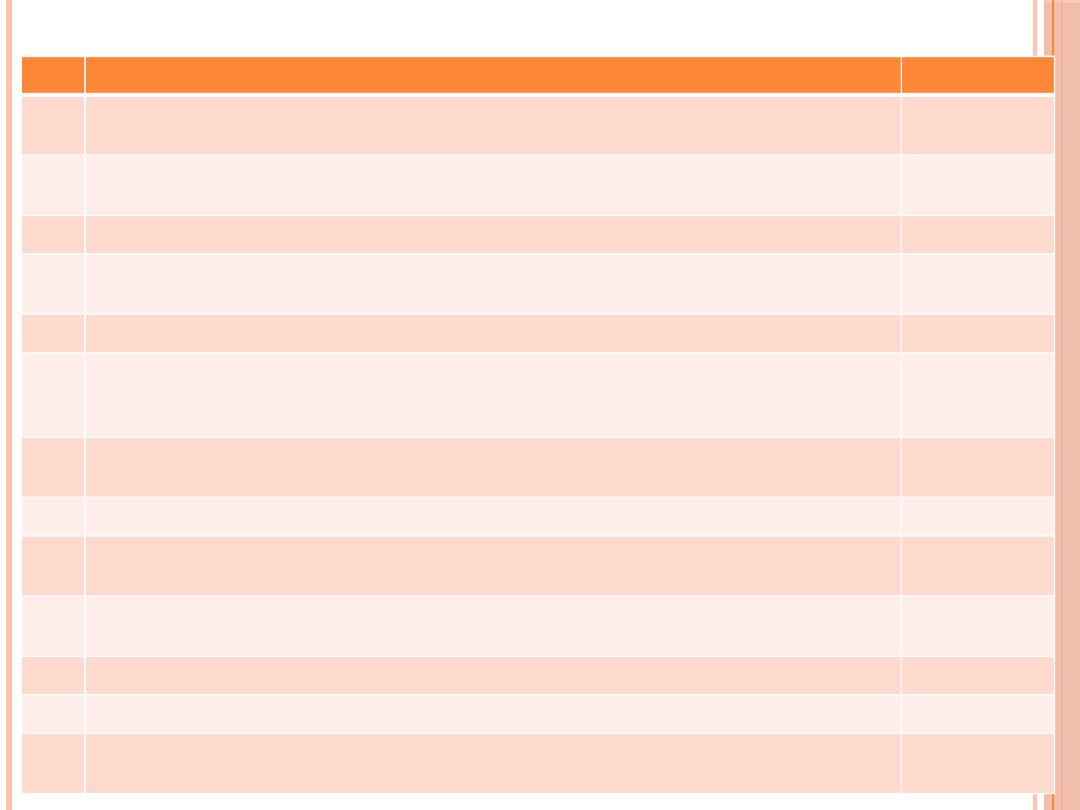

II

Według

stopnia

złożoności

1. Koszty proste – koszty jednorodne rodzajowo, które nie

podlegają rozłożeniu na elementy składowe, np.

wynagrodzenia, zużycie materiałów

2. Koszty złożone – koszty, które dadzą się rozłożyć na

elementy składowe, np. koszty własnej działalności

pomocniczej

III

Według

możliwości

ich

powiązania z

wytwarzanym

i produktami

1. Koszty bezpośrednie to koszty działalności

produkcyjnej, które na podstawie dokumentów

źródłowych można zaliczyć wprost na określony

produkt (nośnik kosztów) czy też ich grupę lub określony

rodzaj działalności gospodarczej, czy odpowiednią fazę

działalności (zaopatrzenie, produkcja, zbyt). Typowe

koszty bezpośrednie:

-

Zużycie materiałów bezpośrednich; - inne koszty

bezpośrednie, np. zużycie narzędzi specjalnych

-

Koszty bezpośrednie wytworzenia grupuje się na koncie

-

501 – produkcja podstawowa

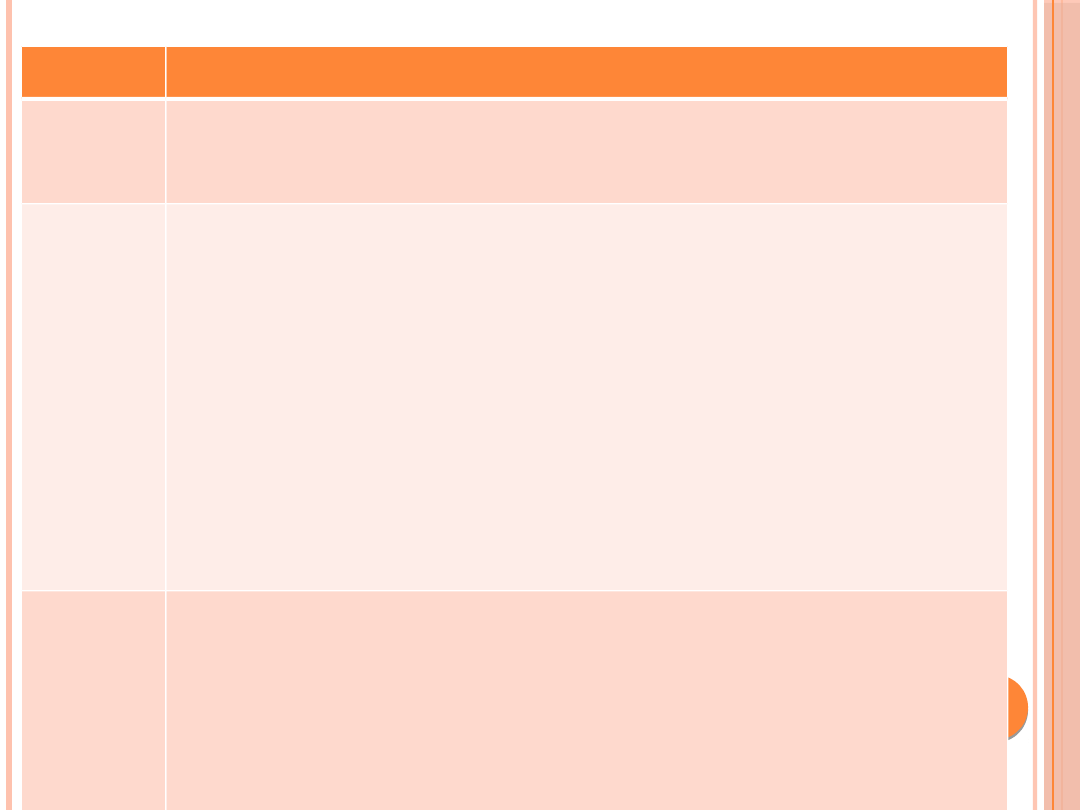

Lp. Podział

kosztów

Charakterystyka i ujęcie na kontach

III

Według

możliwości ich

powiązania z

wytwarzanymi

produktami

2. Koszty pośrednie to również koszty działalności produkcyjnej,

ale wspólne dla większej liczby produktów (nośników

kosztów), niedające się rozliczyć wprost na podstawie

dokumentacji źródłowej na poszczególne nośniki. Do kosztów

poszczególnych produktów dolicza się uzasadnioną część

kosztów pośrednich. Koszty pośrednie rozlicza się na

produkty w sposób umowny, tj. przy zastosowaniu tzw. kluczy

podziałowych. Koszty pośrednie wytworzenia grupuje się na

koncie:

521 – Koszty wydziałowe

IV

Według

rodzajów

działalności,

funkcji i miejsc

powstawania

Koszty działalności podstawowej, których nie można

bezpośrednio, tj. na podstawie dowodów źródłowych

przypisać poszczególnym nośnikom kosztów, gromadzone są

według rodzajów działalności, funkcji, jakie są

realizowane w ramach tej działalności, lub według

poszczególnych miejsc powstawania kosztów.

•

Koszty pośrednie wytworzenia (niezaliczone do

bezpośrednich), ponoszone w wydziałach produkcji

podstawowej (np. amortyzacja maszyn, wynagrodzenia

kierownictwa wydziału) gromadzone są na koncie:

521 – Koszty wydziałowe

•

Koszty zakupu, obejmujące koszty bezpośrednie fazy

zaopatrzenia, tj. związane z zakupem danej partii materiałów i

dostarczeniem ich do miejsca składowania w jednostce,

gromadzone na koncie:

•

523 – „Koszty zakupu lub

•

644 – Rozliczenie międzyokresowe kosztów zakupu

Lp

.

Podział

kosztów

Charakterystyka i ujęcie na kontach

IV

Według

rodzajów

działalności,

funkcji i miejsc

powstawania

•

Koszty sprzedaży, obejmujące koszty bezpośrednie, tj.

związane ze sprzedażą danej partii wyrobów gotowych,

gromadzone na koncie:

527 – Koszty sprzedaży

•

Koszty zarządu, tj. koszty związane z zarządzaniem

jednostki, jej organizacją oraz obsługą jako całości; koszty

wspólne dla wszystkich produkowanych wyrobów,

wydziałów lub rodzajów działalności gospodarczej,

gromadzone na koncie:

551 – Koszty ogólnego zarządu

V

Według

reakcji na

rozmiary

działalności

1. Koszty zmienne – koszty, które zmieniają się wraz ze

zmianą wielkości działalności (stopień tej zmienności może

być różny), np. zużycie materiałów

2. Koszty stałe – koszty, które nie reagują na zmiany

rozmiarów działalności, np. amortyzacja budynków.

Zasady ewidencji kosztów winny być zgodne z polityką

rachunkowości, w szczególności umożliwiać:

-Sporządzenie rachunku zysków i strat

-Wycenę produktów gotowych oraz produkcji w toku

-Sporządzenie innych zestawień (GUS, PIT, CIT)

-Dostarczenie informacji w zakresie podejmowanych decyzji

WARIANTY EWIDENCJI KOSZTÓW

I wariant Ewidencja kosztów tylko w układzie rodzajowym, tj.

na kontach zespołu 4 – „Koszty według rodzaju i ich

rozliczenie”

II

wariant

Ewidencja kosztów tylko w układzie podmiotowo-

funkcjonalnym, tj. na kontach zespołu 5 – Koszty według

typów działalności i ich rozliczenie. Układ podmiotowo-

funkcjonalny łączy w sobie podział kosztów według trzech

przekrojów klasyfikacyjnych, mianowicie:

-według miejsc powstawania kosztów,

-według realizowanych funkcji,

-według ich związku z nośnikiem kosztów

(przedmiotem kalkulacji)

Układ podmiotowo-funkcjonalny jest określany jako układ

kalkulacyjny (umożliwia przeprowadzenie kalkulacji kosztu

wytworzenia produktu gotowego i produkcji w toku)

III

wariant

Ewidencja kosztów w układzie rodzajowym i

podmiotowo-funkcjonalnym, tj. na kontach zespołu 4 –

Koszty według rodzajów i ich rozliczenie i 5 – Koszty według

typów działalności i ich rozliczenie.

Kontem które umożliwia ewidencję kosztów w tych obydwu

przekrojach – jest konto 490 – Rozliczenie kosztów

rodzajowych.

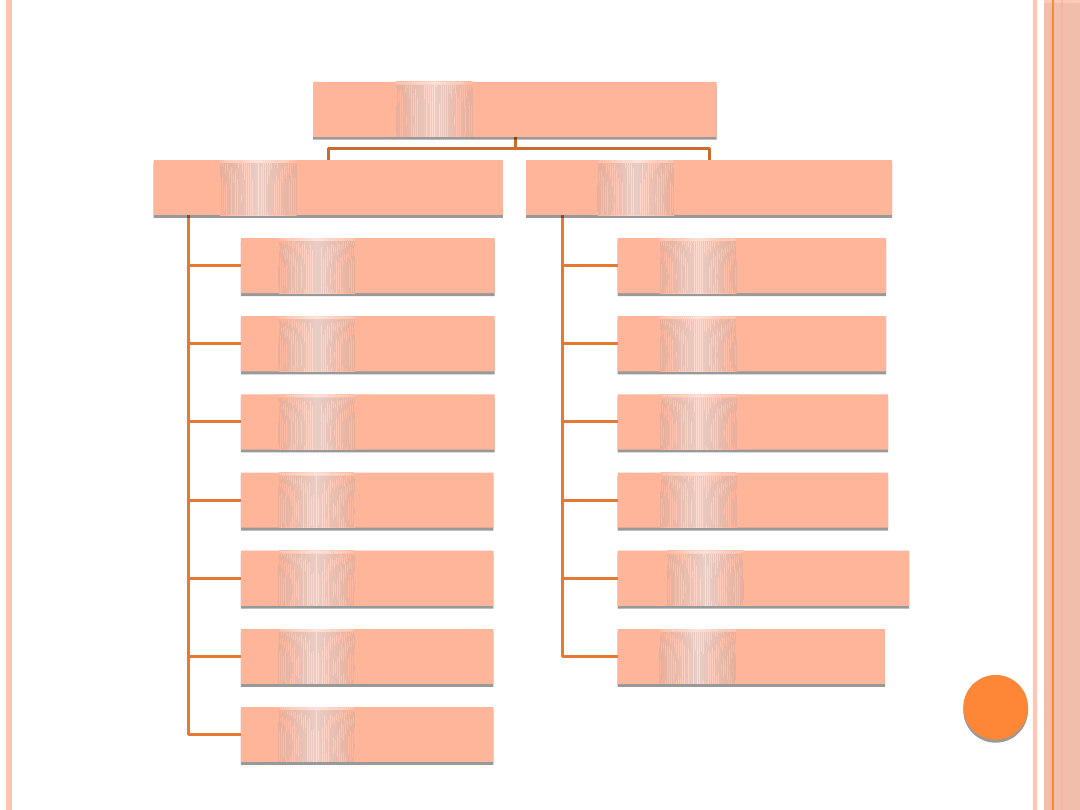

EWIDENCJA KOSZTÓW W UKŁADZIE RODZAJOWYM

Ewidencja kosztów tylko na kontach według

rodzajów mogą stosować jednostki prowadzące

działalność gospodarczą w niewielkich rozmiarach –

handlową lub usługową; może być również

działalność produkcyjna, wytwarzająca jednorodne

produkty.

Prowadzenie ewidencji na kontach zespołu 4 polega na

tym, że koszty ujmuje się na kontach układu

rodzajowego na podstawie dowodów źródłowych.

Jednostki prowadzące ewidencje wyłącznie na kontach

rodzajowych powinny ujmować koszty w sposób

pozwalający na wyodrębnienie kosztów zaliczanych do

kosztów wytworzenia produktów, kosztów

ogólnego zarządu oraz kosztów sprzedaży. Celowi

temu służy ewidencja analityczna prowadzona do

tych kont.

Jednostki prowadzące ewidencję w układzie rodzajowym

sporządzają porównawczy rachunek zysków i strat.

EWIDENCJA KOSZTÓW W UKŁADZIE

RODZAJOWYM

Koszty zwykłej działalności

operacyjnej

Koszty zwykłej działalności

operacyjnej

Układ rodzajowy

Zespół 4 w planie kont

Układ rodzajowy

Zespół 4 w planie kont

Zużycie materiałów i

energii

Zużycie materiałów i

energii

Usługi obce

Usługi obce

Amortyzacja

Amortyzacja

Podatki o opłaty

Podatki o opłaty

Wynagrodzenia

Wynagrodzenia

Ubezpieczenia

społeczne

i inne świadczenia

Ubezpieczenia

społeczne

i inne świadczenia

Pozostałe koszty

rodzajowe

Pozostałe koszty

rodzajowe

Układ funkcjonalny

Zespół 5 w planie kont

Układ funkcjonalny

Zespół 5 w planie kont

Produkcja

podstawowa

Produkcja

podstawowa

Koszty wydziałowe

Koszty wydziałowe

Koszty zakupu

Koszty zakupu

Koszty sprzedaży

Koszty sprzedaży

Koszty zarządu

Koszty zarządu

Rozliczenia

międzyokresowe

kosztów

Rozliczenia

międzyokresowe

kosztów

STRUKTURA KOSZTÓW RODZAJOWYCH

401 Amortyzacja – koszt zużycia środków trwałych

lub wartości niematerialnych i prawnych zarachowany

na podstawie planu amortyzacji

402 Zużycie materiałów i energii – Koszty

zużytych: -materiałów, energii elektrycznej, cieplnej,

gazowej, wody ,pary, sprężonego powietrza

403 Usługi obce – Koszt zakupionych usług:

-remontowych, łączności, transportowych, bankowych,

komunalnych, wydawniczych, czynsze i najem

nieruchomości, pozostałe usługi obce.

404 Podatki i opłaty – Podatki, opłaty, daniny

obciążające koszty: podatek od nieruchomości, opłaty i

podatki lokalne, podatek od środków transportu, opłaty

skarbowe, manipulacyjne, celne, podatek akcyzowy od

sprzedaży, podatek VAT niepodlegający odliczeniu,

podatek VAT od czynności zrównanych ze sprzedażą

(np. od darowizny)

STRUKTURA KOSZTÓW RODZAJOWYCH

405 Wynagrodzenia – Wynagrodzenia

dotyczące działalności operacyjnej: osobowe i

bezosobowe.

406 Ubezpieczenia społeczne i inne

świadczenia: składki na ubezpieczenia

społeczne, składki na Fundusz Pracy, Fundusz

Gwarantowany Świadczeń Pracowniczych, odpis

na Zakładowy Fundusz Świadczeń Socjalnych,

opłaty na PFRON, koszty posiłków

regeneracyjno-wzmacniających, - dopłaty do

biletów pracowniczych, ekwiwalenty za pranie,

reperacje i używanie własnej odzieży roboczej,

sprzęt ochrony osobistej, dopłaty do stołówek i

bufetów pracowniczych, wydatki na ochronę

zdrowia, wydatki na BHP, zużycie wody

mineralnej, kawy, herbaty przez pracowników.

STRUKTURA KOSZTÓW

RODZAJOWYCH

409 Pozostałe koszty: podróże służbowe,

ryczałty miesięczne na używanie własnych

samochodów na cele służbowe,

ubezpieczenia rzeczowe, koszty reprezentacji

i reklamy, ekwiwalent za zużycie własnych

materiałów, sprzętu, narzędzi w celach

służbowych, koszty racjonalizacji i

wynalazczości, odprawy pośmiertne

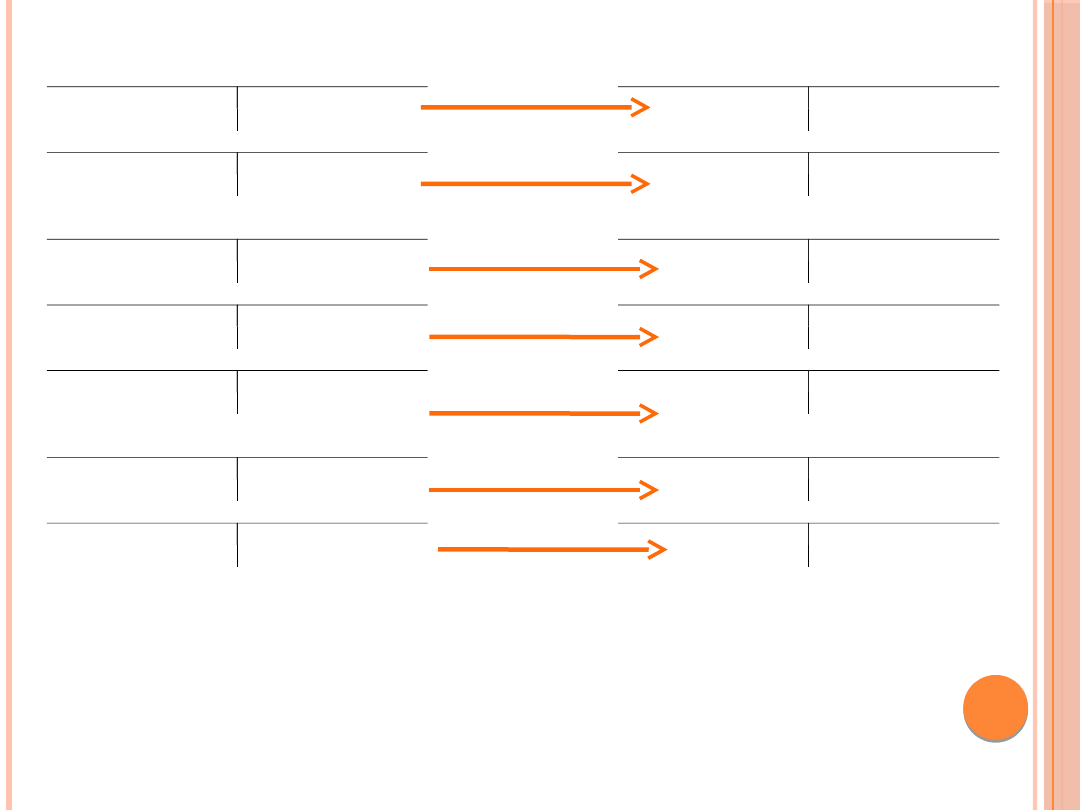

EWIDENCJA KOSZTÓW W UKŁADZIE RODZAJOWYM

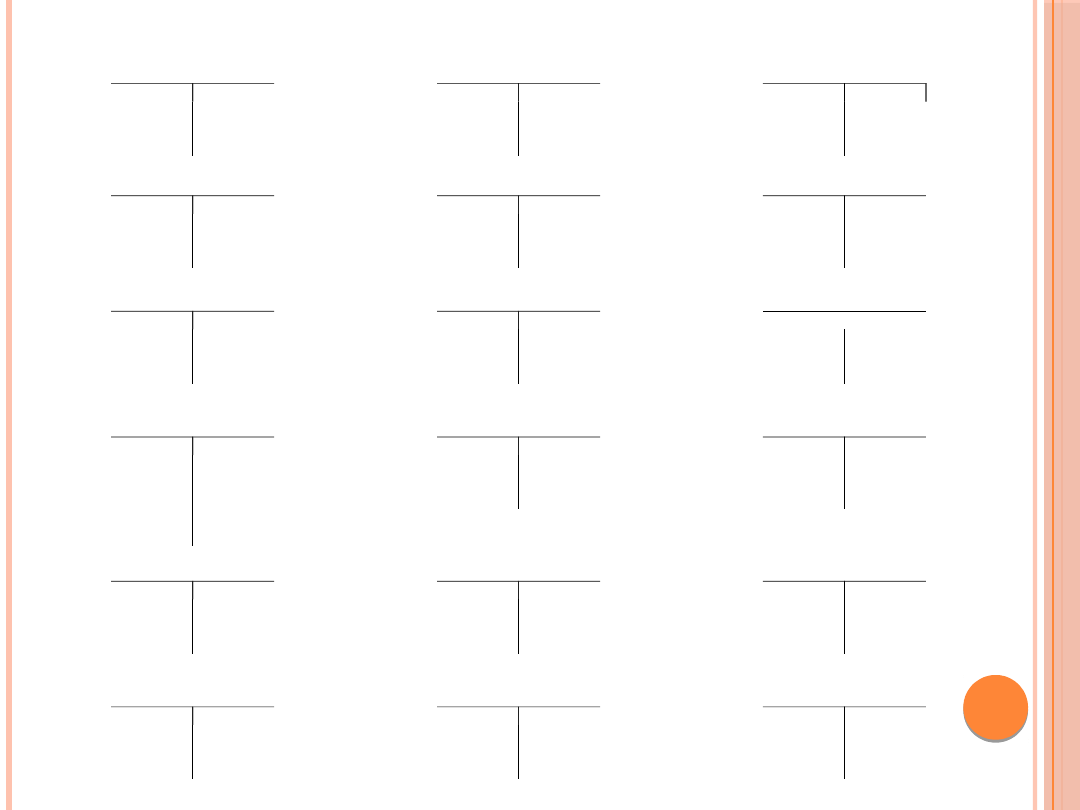

Umorzenie środków trwałych

Amortyzacja

1000

1000

Materiały na składzie

Zużycie materiałów i energii

20000

20000

Rozrachunki z tytułu dostaw i usług z

odbiorcami

Usługi obce

8000

8000

Inne rozrachunki

Podatki i opłaty

1500

1500

Rozrachunki z tytułu wynagrodzeń

Wynagrodzenia

25000

25000

Rozrachunki z ZUS

Ubezpieczenia społeczne i inne

świadczenia

5000

5000

Kasa

Pozostałe koszty

500

500

1. Ewidencja kosztów działalności operacyjnej:

a) PK – odpis amortyzacyjny środków trwałych

1000

b) RW – zużycie materiałów

20000

c) Faktury – za zakupione usługi obce

8000

d) Należne podatki, np. od nieruchomości

1500

e) Lista płac – wynagrodzenia brutto

25000

f) Narzuty na wynagrodzenia, np. składki ZUS

5000

g) KW – zakup za gotówkę towarów przeznaczonych na reprezentację i reklamę 500

1a

1b

1c

1d

1e

1f

1g

ZADANIE

Przedsiębiorstwo MEDICA, zajmujące się

usługami w zakresie ochrony zdrowia, na

początek okresu sprawozdawczego posiadało

następujące zasoby i źródła ich finansowania:

Lp. Wyszczególnienie

Wartość

1.

Środki trwałe

245897

2.

Umorzenie środków trwałych

37298

3.

Rachunek bieżący

17975

4.

Rozrachunki z odbiorcami i dostawcami – saldo Wn

296327

5.

Kapitał zakładowy

522901

Zgodnie z zakładowym planem kont ewidencja kosztów działalności

operacyjnej obejmuje ewidencję kosztów w wariancie I, tj. tylko na

kontach według rodzaju

OPERACJE GOSPODARCZE

Lp

Treść operacji gospodarczych

Wartość

1.

Otrzymano fakturę CEFARM, płatną przelewem za zamówione materiały

opatrunkowe, które przyjęto do magazynu

3876

2.

Otrzymano fakturę apteki ZEN, płatną przelewem za zamówione leki do

opatrunków, które przyjęto do magazynu

2917

3.

Zaksięgowano wynagrodzenia pracowników – lista płac 1/01/XX

15373

4.

Naliczono składki na ubezpieczenie społeczne ZUS oraz FP i FGŚP

finansowane przez pracodawcę

3399

5.

Otrzymano fakturę, płatną przelewem, za rozmowy telefoniczne

961

6.

Otrzymano wyciąg bankowy potwierdzający:

a) Spłatę zobowiązania wobec CEARM

b) Pobraną przez bank prowizję za prowadzenie rachunku bankowego

3876

50

7.

Otrzymano fakturę płatną przelewem za przygotowanie stoiska

wystawowego

21600

8.

Wydano do zużycia materiały opatrunkowe i leki

3819

9.

Otrzymano fakturę od Szpitala Wojewódzkiego, płatną przelewem za

wykonane na zlecenia badania

1486

10.

Wystawiono dla NFZ fakturę za wykonane usługi medyczne – wartość

według cen uzgodnionych z Funduszem

120100

11.

PK – odpis amortyzacji i umorzenia środków trwałych

5215

12.

PK – naliczono i zaksięgowano podatek dochodowy (19%)

12957,43

13.

PK – przeksięgowano przychody, koszty oraz należny podatek dochodowy

na koniec okresu sprawozdawczego

POLECENIA DO WYKONANIA

1.

Otworzyć konta

2.

Dokonać ewidencji operacji gospodarczych

3.

Zamknąć konta

4.

Ustalić wynik ze sprzedaży oraz wynik

finansowy netto, korzystając z

porównawczego rachunku zysków i strat.

ROZWIĄZANIE

Środki trwałe

Umorzenie środków

trwałych

Rachunek bieżący

Sp.

245897

37298

17975

3876

6a)

5215

11)

Kapitał zakładowy

Materiały na składzie

Rozrachunki z tytułu

wynagrodzeń

522901

Sp.

1)

3876

3819

8)

15373

3)

2)

2917

Rozrachunki z ZUS

Przychody ze

sprzedaży usłgu

Rozrachunki z

odbiorcami

3399

4)

120100

10)

Sp.

296327

10)

120100

120100

13a)

Rozrachunki z

dostawcami

Podatek dochodowy

Rozrachunki z

budżetem

6a)

3876

3876

1)

12)

12957,43 12957,43

13b)

12957,43

12)

2917

2)

961

5)

50

6b)

21600

7)

1486

9)

Amortyzacja

Zużycie materiałów i

energii

Usługi obce

11)

5215

5215

13b)

8)

3819

3819

13b)

5)

961

2497

13b)

6b)

50

9)

1486

Wynagrodzenia

Ubezpieczenia

społeczne i inne

świadczenia

Pozostałe koszty

3)

15373

15373

13b)

4)

3399

3399

13b)

7)

21600

21600

13b)

ROZWIĄZANIE

Wynik finansowy

13b

5215

12010013a

13b

3819

13b

2497

13b

15373

13b

3399

13b

21600

13b

12957,43

64860,43

120100

Sk.

55239,57

120100

120100

Kategorie wynikowe

Wartość

1. Przychody ze sprzedaży

120100

I. Przychody ze sprzedaży produktów

120100

II. Przychody ze sprzedaży towarów

-

2. Koszty działalności operacyjnej

51903

Amortyzacja

5215

Zuzycie materiałów i energii

3819

Usługi obce

2497

Podatki i opłaty

-

Wynagrodzenia

15373

Ubezpieczenia społeczne i inne świadczenia

3399

Pozostałe koszty rodzajowe

21600

Wartość sprzedanych towarów w cenie zakupu

-

3. Zysk ze sprzedaży

68197

4. Zysk/strata na działalności operacyjnej

68197

5. Zysk/strata na dziaalności gospodarczej

68197

6. Zysk/strata brutto

68197

7. Podatek dochodowy

12957

Zysk/strata netto

55240

Document Outline

- Slide 1

- Podział działalności gospodarczej

- Kształtowanie wyniku finansowego

- Wynik finansowy netto

- Klasyfikacja kosztów działalności operacyjnej

- Klasyfikacja kosztów

- Slide 7

- Slide 8

- Warianty ewidencji kosztów

- Ewidencja kosztów w układzie rodzajowym

- Ewidencja kosztów w układzie rodzajowym

- Struktura kosztów rodzajowych

- Struktura kosztów rodzajowych

- Struktura kosztów rodzajowych

- Ewidencja kosztów w układzie rodzajowym

- Zadanie

- Operacje gospodarcze

- Polecenia do wykonania

- Rozwiązanie

- Rozwiązanie

- Slide 21

Wyszukiwarka

Podobne podstrony:

koszty rodzajowe 1

Koszty rachunkowe układ rodzajowy, funkcjonalny, kalkulacyjny

FACTORING – RODZAJE, FUNKCJE I KOSZTY Z NIM ZWIĄZANE

Koszty według rodzaju

2 Koszty w układzie rodzajowym

5 Pojęcie i klasyfikacja kosztów. Koszty w układzie funkcjonalnym i rodzajowym, Materiały - technik

2 Koszty w układzie rodzajowym

RODZAJE WYSIŁKU FIZYCZNEGO

rodzaje ooznaczen i ich ochrona

rodzaje struktur rynkowych 2

rodzaje diet

Rodzaje zanieczyszczeń środowiska

rodzaje wi za

więcej podobnych podstron