Bankowo

ść

dr Marta

Penczar

Plan wykładów (1)

System bankowy w

Polsce

Zagadnieni

a:

pojęcie systemu bankowego,

bank komercyjny jako instytucja zaufania

publicznego ewolucja polskiego systemu

bankowego,

organizacja systemu

bankowego, instytucje

systemu bankowego. rodzaje

banków

System nadzoru bankowego w

Polsce

Zagadnieni

a:

system nadzoru bankowego,

Komisja Nadzoru Finansowego – cele i

zadania, Bankowy Fundusz Gwarancyjny -

cele i zadania.

NBP jako bank

centralny

Zagadnieni

a:

miejsce banku centralnego w

gospodarce, status NBP, zadania

banku centralnego, polityka

pieniężna banku centralnego,

instrumenty NBP,

Rada Polityki Pieniężnej,

problem niezależności banku

centralnego, bank centralny a inne

instytucje finansowe.

Plan wykładów (2)

Bankowe operacje

usługowe

Zagadnieni

a:

operacje kasowo-skarbcowe,

obrót gotówkowy i

bezgotówkowy, inkaso

środków pieniężnych,

rodzaje bankowych rozliczeń

pieniężnych, gwarancje bankowe,

zagraniczne operacje

pośredniczące, finansowe

transakcje terminowe, opcje

walutowe, swapy,

pośrednictwo w zakresie obrotu papierami wartościowymi oraz

emisji papierów wartościowych.

Działalność kredytowa banków

komercyjnych

Zagadnieni

a:

definicja kredytu i pożyczki

bankowej, rodzaje kredytów,

oferta kredytowa banków dla klientów korporacyjnych i

detalicznych, dokumentacja kredytowa, umowa kredytowa

i jej istotne elementy, ocena ryzyka kredytowego, ocena

zdolności kredytowej, monitorowanie i administrowanie

kredytami,

credit – scoring,

zabezpieczenie zwrotności kredytów,

cena pieniądza kredytowego w bankach komercyjnych.

Plan wykładów (3)

Zarządzanie ryzykiem

bankowym

Zagadnieni

a:

pojęcie ryzyka bankowego,

przyczyny występowania ryzyka bankowego,

rodzaje ryzyka bankowego, klasyfkacje ryzyka

bankowego

wzajemne relacje aktywów i pasywów banku.

Działalność depozytowa banków

komercyjnych

Zagadnieni

a:

istota depozytu,

znaczenie działalności depozytowej w funkcjonowaniu

banku, polityka oprocentowania lokat bankowych,

rezerwy obowiązkowe od depozytów i ich wpływ na koszty

pozyskania pieniądza,

rodzaje depozytów bankowych i ich oprocentowanie

.

Literatura

1.

Bankowość, [red.] Głuchowski J. i Szambelańczyk J., Poznań

1999

2.

Bankowość. Podręcznik akademicki, [red.] W. L. Jaworski, Z.

Zawadzka, Poltext, Warszawa 2002,

3.

Dmowski A., Sarnowski J., Prokopowicz D., Podstawy

finansów i bankowości, Difin, Warszawa 2005

4.

Finanse, bankowość i rynki finansowe, [red.] Pietrzak E.,

Markiewicz M., Wydawnictwo UG, Gdańsk 2006

5.

Dobosiewicz, Bankowość, PWE, Warszawa, 2005

6.

Grzywacz J., Podstawy bankowości…, Difin, Warszawa 2006

7.

Heropolitańska J., Borowska E., Kredyty, pożyczki i

gwarancje bankowe, Warszawa 2002

8.

Innowacyjne usługi banku, [red.] D. Korenik, PWN,

Warszawa 2006

9.

Mishkin S. Frederic, Ekonomika pieniądza,

bankowości i rynków finansowych¸ PWN, Warszawa

2002

10.

Studium Bankowości, [red.] R. Wierzba, Gdańsk 2001

11.

Usługi i procedury bankowe, [red.] E. Bogacka Kisiel,

Wrocław 2000

12.

Współczesna bankowość [red.] Zaleska M, Difin,

Warszawa 2007

1. System bankowy w

Polsce

Agenda

1.

Pojęcie

i rola systemu

bankowego

2.

Rola i funkcje banków w

gospodarce

3.

Organizacja systemu bankowego

4.

Ewolucja polskiego systemu

bankowego

5.

Instytucje systemu bankowego

6.

Rodzaje banków komercyjnych

System bankowy jako część systemu

finansowego

Rozwój gospodarczy każdego kraju

jest w dużym stopniu powiązany z

poziomem rozwoju systemu

fnansowego

Instytucje fnansowe to inaczej

pośrednicy fnansowi

System finansowy

współuczestniczy

w

tworzeniu

pieniądza oraz umożliwia jego

przemieszczanie

między

podmiotami niefinansowymi:

gospodarstwami domowymi,

przedsiębiorstwami i budżetem

.

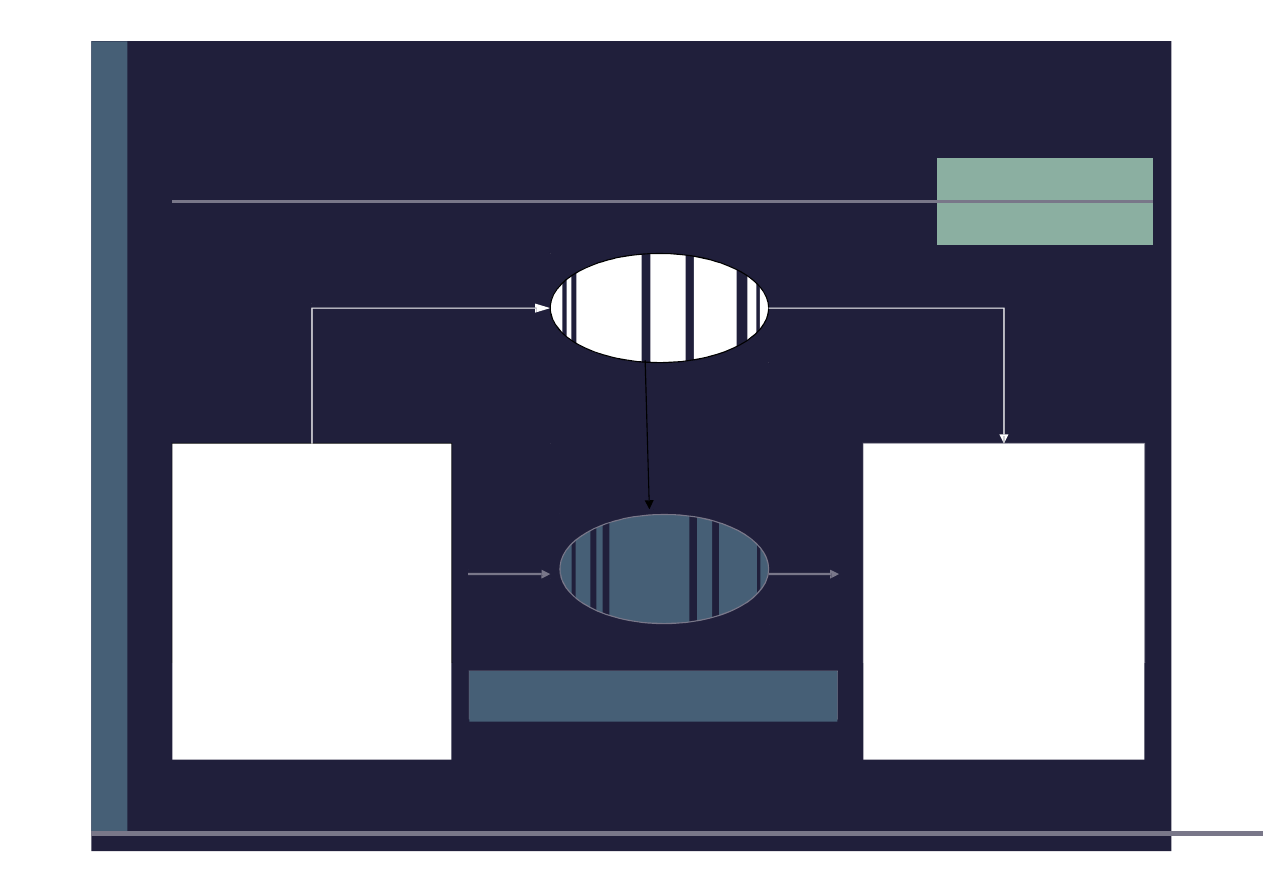

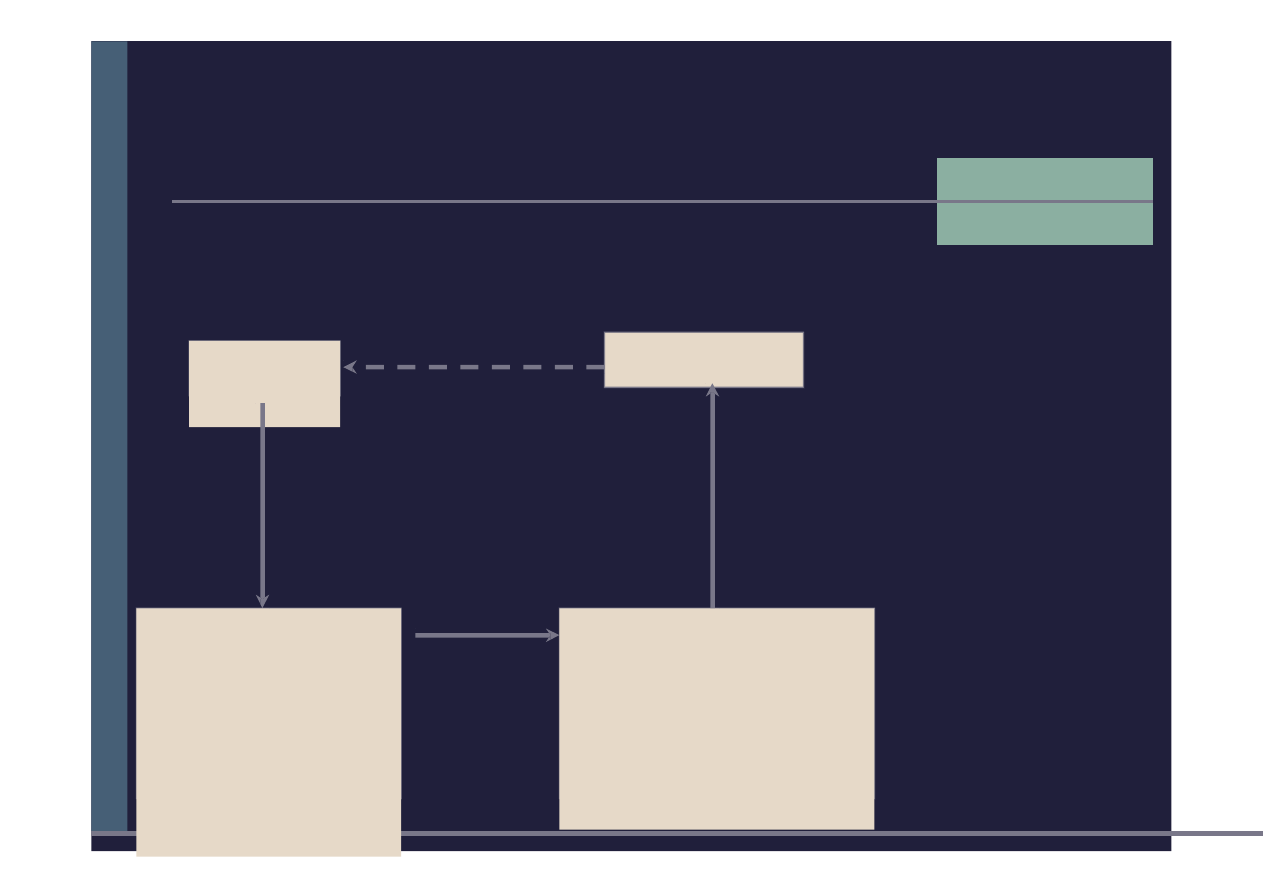

Na czym polega funkcja transakcyjna

(pośredniczenia)?

FINANSOWANIE

POŚREDNIE

FINANSOWANIE

BEZPOŚREDNIE

Rynki

finanso

we

Pożyczkodaw

cy

(oszczędzają

cy)

1.Gospodarstw

a domowe

2. Przedsiębior

stwa

3. Rząd

4. Cudzoziemc

y

Pożyczkobior

cy

(wydatkujący

)

1.Gospodarstw

a domowe

2. Przedsiębior

stwa

3. Rząd

4. Cudzoziemc

y

FUNDUSZE

FUNDUSZE

FUNDUSZE

FUNDUSZE

Pośredni

cy

finanso

wi

FUNDUSZE

Źródło: F. S. Mishkin, Ekonomika pieniądza, bankowości i rynków finansowych, Wydawnictwo Naukowe

PWN, Warszawa 2002, s. 53

Elementy systemu finansowego

Segmenty rynku

finansowego

rynek depozytowo-

kredytowy

rynek pieniężny

rynek kapitałowy

rynek walutowy

rynek instrumentów

pochodnych

Instytucje finansowe

(pośrednicy)

banki (komercyjne,

spółdzielcze)

fundusze inwestycyjne

fundusze emerytalne

towarzystwa inwestycyjne

towarzystwa ubezpieczeniowe

Uczestnicy rynku

finansowego

kapitałodawcy / inwestorzy

kapitałobiorcy

pośrednicy finansowi

Instytucja finansowa (pośrednik

finansowy)

to podmiot, którym głównym

przedmiotem działalności jest

utrzymywanie i dokonywanie transakcji

instrumentami fnansowymi

Jaka jest definicja banku?

Bank - mikroekonomiczny punkt

widzenia

bank jest przedsiębiorstwem

bank jest instytucją zaufania publicznego

działalność banku polega m.in. na pozyskiwaniu

wkładów pieniężnych, udzielaniu kredytów,

rozliczeniach pieniężnych, udzielaniu gwarancji.

Bank - makroekonomiczny punkt widzenia

banki stanowią krwiobieg gospodarki,

odgrywają istotną rolę w alokacji kapitału

(pośrednicząc pomiędzy podmiotami mającymi

nadmiar kapitału, a tymi które mają niedobory

kapitału optymalizują jego wykorzystanie).

Bank w polskim prawie (art. 2. - Prawo

Bankowe)

„Bank jest osobą prawną utworzoną zgodnie z

przepisami ustaw, działającą na podstawie

zezwoleń uprawniających do wykonywania

czynności bankowych obciążających ryzykiem

środki powierzone pod jakimkolwiek tytułem

zwrotnym”.

Jaka jest definicja banku w świetle prawa

unijnego?

Dyrektywa 2000/12/EC w sprawie

podejmowania

i prowadzenia działalności przez

instytucje kredytowe

Instytucja kredytowa –

przedsiębiorstwo, którego przedmiotem

działalności jest gromadzenie depozytów

i innych środków finansowych

powierzonych przez klientów pod

jakimkolwiek tytułem zwrotnym oraz

udzielanie kredytów na własny

rachunek.

Na obszarze UE obowiązuje

zasada wzajemnego

uznawania

Wszystkie podmioty posiadające status

instytucji kredytowej korzystają z

przywileju jednolitej licencji (paszport

europejski)

Jakie są modele sektora

bankowego?

Źrodło: B. Pietrzak, Z. Polański (red.), System finansowy w Polsce (lata dziewięćdziesiąte), Wydawnictwo Naukowe

PWN, Warszawa 1997, s. 31

Kryterium

System oparty na

rynkach papierów

wartościowych

(anglosaski)

Bankowo zorientowany

(japońsko- niemiecki)

Finansowanie

przedsiębiorst

w

Duże znaczenie

finansowania

wewnętrznego

Finansowanie zewnętrzne za

pośrednictwem rynków

kapitałowych

Nacisk na pasywne,

krótkoterminowe stosunki między

instytucjami finansowymi i

firmami

Brak udziałów banków w

kapitale przedsiębiorstw

Duże znaczenie

finansowania zewnętrznego

Finansowanie zewnętrzne oparte

na indywidualnie negocjowanych

kredytach bankowych o stałym

oprocentowaniu

Nacisk na długookresowe,

aktywne, bliskie stosunki między

instytucjami finansowymi i

przedsiębiorstwami

Udziały banków w kapitale

Typy i rola

instytucji

finansowyc

h

Wysoki stopień specjalizacji

instytucji

Banki nastawione na

krótkoterminową działalność

kredytową

Duża skłonność do

tworzenia innowacji

finansowych

Niski stopień specjalizacji instytucji

Banki uniwersalne, nastawione na

długoterminową działalność

kredytową

Mniejsza skłonność do

tworzenia innowacji

finansowych

Rynki

papierów

wartościowyc

h

Bardziej rozwinięte

Mniej rozwinięte

Jakie są wady i zalety poszczególnych modeli sektora

bankowego?

Źrodło: E. Pietrzak, M. Markiewicz, Finanse, Bankowość i rynki Finansowe,

Wydawnictwo UG, 2006

Kryteriu

m

System oparty na

rynkach papierów

wartościowych

(anglosaski)

Bankowo zorientowany

(japońsko- niemiecki)

Zalety

nadanie kluczowej roli

rynkom akcji i obligacji

przedsiębiorstw

sprzyjanie działaniu

inwestorów

instytucjonalnych

pobudzanie innowacji

finansowych

finansowanie firm na

podstawie indywidualnych

umów kredytowych

długoterminowe finansowanie

między bankiem a korporacją

(krzyżowanie udziałów

kapitałowych)

stymulowanie powstawania

silnych banków komercyjnych

Wady

oparcie finansowania

firm na anonimowym

rynku papierów

wartościowych

nastawienie na częste

zmiany partnerów, co

wymusza krótkoterminową

perspektywę w procesach

decyzyjnych

duża formalizacja

transakcji

ekonomicznych

niedostateczne wykorzystanie

możliwości oferowanych przez

różne instrumenty finansowe

opóźnienie we wprowadzaniu

innowacji bankowych

mniejsza odporność na

konkurencje ze strony instytucji

parabankowych

Dlaczego banki istnieją? Czy są

potrzebne?

Koszty transakcyjne

redukcja czasu i pieniędzy na przeprowadzenie transakcji

finansowej, które stanowią główny problem dla ludzi, którzy

dysponują nadwyżkami funduszy i chcą je pożyczyć (koszty

poszukiwań, koszty weryfikacji, koszty monitorowania,

koszty przestrzegania kontraktu)

Asymetria informacji - brak istnienia doskonałej

informacji

banki ograniczają asymetrię informacji, polegającą na tym,

że jedna strona nie posiada wystarczającej wiedzy nt.

drugiej w celu podjęcia decyzji (zawodność rynku).

Ryzyko nadużycia (ma miejsce po zawarciu transakcji)

kredytobiorca angażuje się w działalność, która z punktu

widzenia pożyczkodawcy jest niepożądana (zwrot kredytu

staje się mniej prawdopodobny), podejmuje większe

ryzyko bo stawką są pieniądze należące do kogoś innego.

Negatywna selekcja (ma miejsce przed zawarciem

transakcji)

potencjalni kredytobiorcy, których działalność

najprawdopodobniej przyniesie negatywny wynik (zły

kredyt) są tymi, którzy najaktywniej poszukują pożyczki i

stąd też najprawdopodobniej zostaną wybrani.

Jak można rozwiązać problemy z asymetrią

informacji?

Ryzyko

nadużycia

Kapitał własny – umowa kredytowa powinna być

bodźcowo

kompatybilna – uzgadnia motywację kredytobiorcy z

kredytodawcą

Klauzule restrykcyjne (covenants) wprowadzane do umowy

kredytowej

Monitoring umów

kredytowych

Negatywna selekcja

Sprzedaż informacji przez wyspecjalizowane podmioty

(agencje ratingowe, agencje informacyjne) (problem

gapowicza)

Regulacje rządowe – konieczność ujawniania

informacji przez przedsiębiorstwa

Pośrednictwo finansowe – bank jest ekspertem w

pozyskiwaniu informacji o firmach, przez co jest w stanie

odróżnić ryzyko udzielenia dobrego kredytu od złego

Bank angażuje się w kredyty nie będące przedmiotem

obrotu

Zabezpieczenia – zabezpieczenie, czyli własność

przyrzeczona kredytodawcy na wypadek

niewypłacalności kredytobiorcy

Jakie funkcje pełni bank (2)?

Funk

cje

bank

ów

Bank jest pośrednikiem finansowym

dysponującym usługami związanymi z

przyjmowaniem i udostępnianiem kapitału,

kojarzy w ten spoób

podaż kapitału i popyt na inwestrycje

kapitałowe

Transakcy

jna

Transform

acja

informac

ji

Transformacja

wielkości środków

finansowych

Trabsform

acja

terminu

Transform

acja

ryzyka

Transformacja

przestrzennej alokacji środ.

pieniężnych

Bank jest pośrednikiem finansowym

miedzy różniącymi się strukturami podaży

kapitału i popytu na kapitał.

Dokonując transformacji

tych struktur doprowadza

do ich zrównoważenia

Transformac

yjna

Banki inwestują pieniądze obce –

depozytariuszy Klient powierzając swoje

oszczędności kieruje się

rachunkiem ekonomicznym, ale przede wszystkim

zaufaniem do banku

Utrata zaufania do banku skutkuje odejściem

(ucieczką) klienta do innego banku

Banki to

instytucje

zaufania

publiczne

go

Publiczna kontrola banków

Działalność banków podlega publicznej

kontroli, której zadaniem jest

niedopuszczenie do utraty zaufania

Dwojaka kontrola:

System nakazów, zakazów i norm –

Prawo bankowe, ustawy,

zarządzenia, rekomendacje

System nadzoru, którego

celem jest zagwarantowanie

przestrzegania ustanowionych

norm przez banki

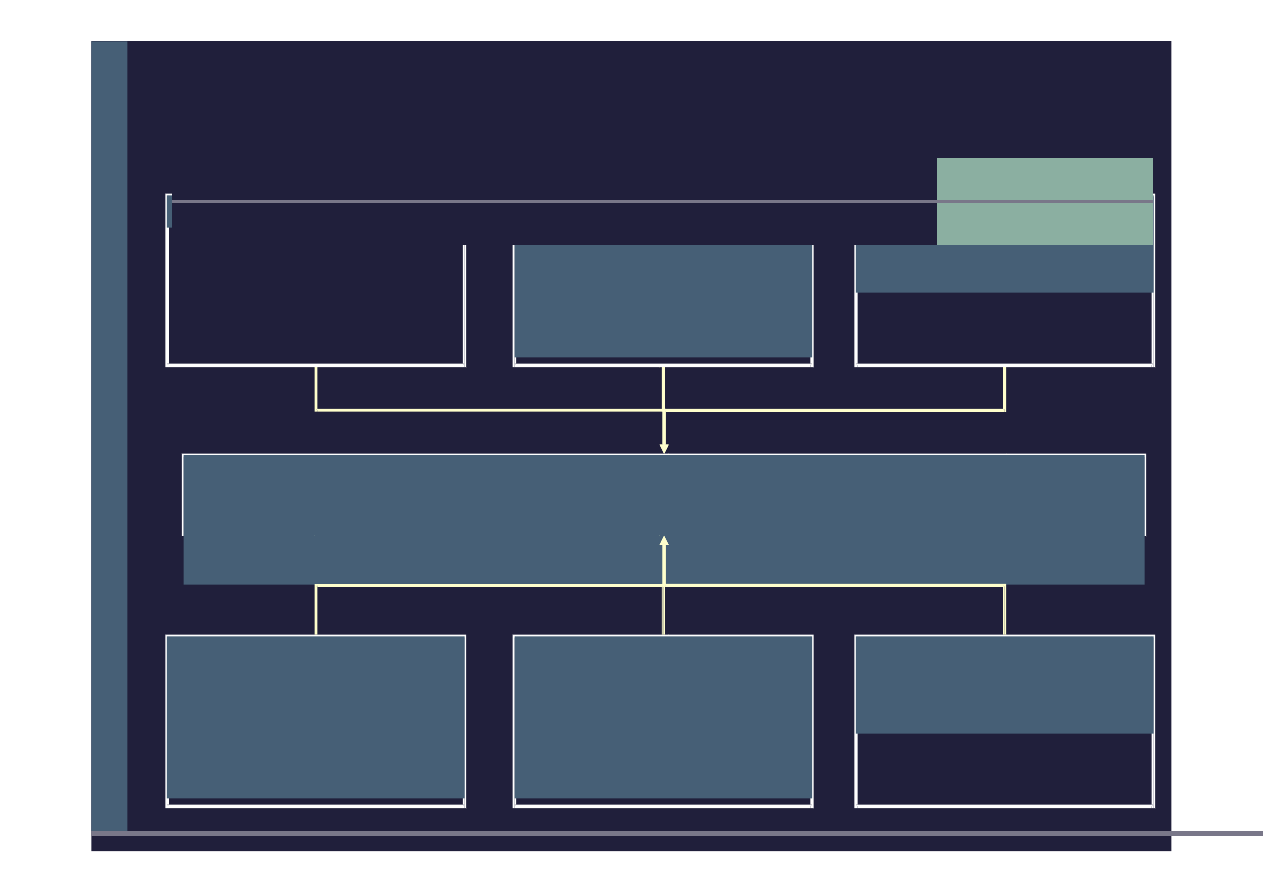

Jak zorganizowany jest system bankowy w

Polsce? System dwuszczeblowy

SFERA I

Ban

ki

NBP

Nad

zór

(KNF

)

Bankowy Fundusz

Gwarancyjny

Krajowa Izba

Rozliczeniowa

Biura informacji

kredytowej

Przedsiębiorstwa

kartowe

Bankowe biura

maklerskie

Sektor pośrednictwa

kredytowego

SFERA

II

SFERA

III

Związek Banków

Polskich

Ośrodki

szkoleniowe

Szkoły

wyższe

Biura

consultingowe

Wydawnict

wa

Jakie zadania może wykonywać bank?

Sensu stricte

Zadania zastrzeżone wyłącznie dla banków

Sensu largo

Zadania, które mogą wykonywać tak

banki, jak i podmioty niebankowe

Jakie zadania wykonuje bank?

Art. 5. 1. Prawa bankowego - Czynnościami

bankowymi są (SENSU STRICTE):

1)przyjmowanie wkładów pieniężnych płatnych na

żądanie lub z nadejściem oznaczonego terminu oraz

prowadzenie rachunków tych wkładów,

2)prowadzenie innych rachunków bankowych,

3)udzielanie kredytów,

4)udzielanie i potwierdzanie gwarancji bankowych oraz

otwieranie i potwierdzanie akredytyw,

5)emitowanie bankowych papierów wartościowych,

6)przeprowadzanie bankowych rozliczeń

pieniężnych, 6a) wydawanie instrumentu

pieniądza elektronicznego,

7)wykonywanie innych czynności przewidzianych

wyłącznie dla banku w odrębnych ustawach.

Jakie zadania wykonuje bank?

Art. 5. 2. Prawa bankowego - Czynnościami bankowymi są

również następujące czynności, o ile są one wykonywane

przez banki (SENSU LARGO):

1)udzielanie pożyczek pieniężnych,

2)operacje czekowe i wekslowe oraz operacje,

których przedmiotem są warranty,

3)wydawanie kart płatniczych oraz wykonywanie

operacji przy ich użyciu,

4)terminowe operacje finansowe,

5)nabywanie i zbywanie wierzytelności pieniężnych,

6)przechowywanie przedmiotów i papierów

wartościowych oraz udostępnianie skrytek sejfowych

Jakie zadania wykonuje bank?

Czynności wykonywane przez banki noszą nazwę

czynności bankowych i dzielą się na:

pasywne (bierne) - polegają na przyjmowaniu

wkładów, tj. gromadzeniu wolnych środków

pieniężnych przedsiębiorstw i ludności.

Wkłady bankowe nazywamy depozytami.

Do operacji tych można także zaliczyć emitowanie

przez bank własnych obligacji i akcji.

aktywne (czynne) - wykorzystywanie zgromadzonych

środków poprzez udzielnie kredytów i pożyczek, jak

również lokowanie środków własnych i powierzonych

przez klientów w papierach wartościowych i innych

inwestycjach.

usługowe (pośredniczące) - banki dokonują, m.in.

przelewów z rachunków klientów i na ich zlecenie na

rachunki wskazanych przez nich osób, prowadzą

kantory, świadczą usługi maklerskie itp.

Jakie są podstawowe rodzaje

banków?

Banki

komercyjne

Banki

centralne

(emisyjne)

Banki

oszczędnościo

we

Instytucja odpowiedzialna za funkcjonowanie

systemu bankowego. Zazwyczaj działa jako

jednostka samodzielna, państwowa, bądź

podporządkowana państwu.

Gromadzą rozproszone oszczędności

indywidualne i udzielają w oparciu o

nie kredytów.

Banki

rozwojowe

(inwestycyjn

e)

Banki

specjalne

Gromadzą środki o charakterze długoterminowym,

emitują papiery wartościowe. Udzielają kredytów

średnio- i długoterminowych.

Poprzez finansowanie konkretnych projektów o znaczeniu

narodowym lub regionalnym przyczyniają się do

przyspieszenia wzrostu gospodarczego.

Finansują zadania specjalne, wymagające

wysokiej specjalizacji, np. banki

budownictwa, cukrownictwa

Przyjmują depozyty, kreują pieniądz w postaci

kredytów, oraz dokonują rozliczeń

bezgotówkowych.

Jakie są podstawowe rodzaje banków

komercyjnych?

przedmiot

działalności

struktura

własności

forma prawna

Banki

komercyjne

•państwowe

•spółki akcyjne

•spółdzielcze

•krajowe

•zagraniczne

•uniwersalne

•specjalistyczne

zasięg

terytorialny

•lokalne, regionalne

•krajowe

•globalne

Jakie może być specjalizacja banku?

funkcjonalna - skupienie na świadczeniu

wybranych rodzajów czynności

banki i kasy oszczędnościowe, banki

inwestycyjne

branżowa - świadczenie usług dla określonych

branż gospodarki

banki rolne, banki handlu zagranicznego, banki

rozwoju eksportu, banki budownictwa

terytorialna - ograniczenie działalności do

oznaczonego terytorium kraju

banki regionalne, komunalne

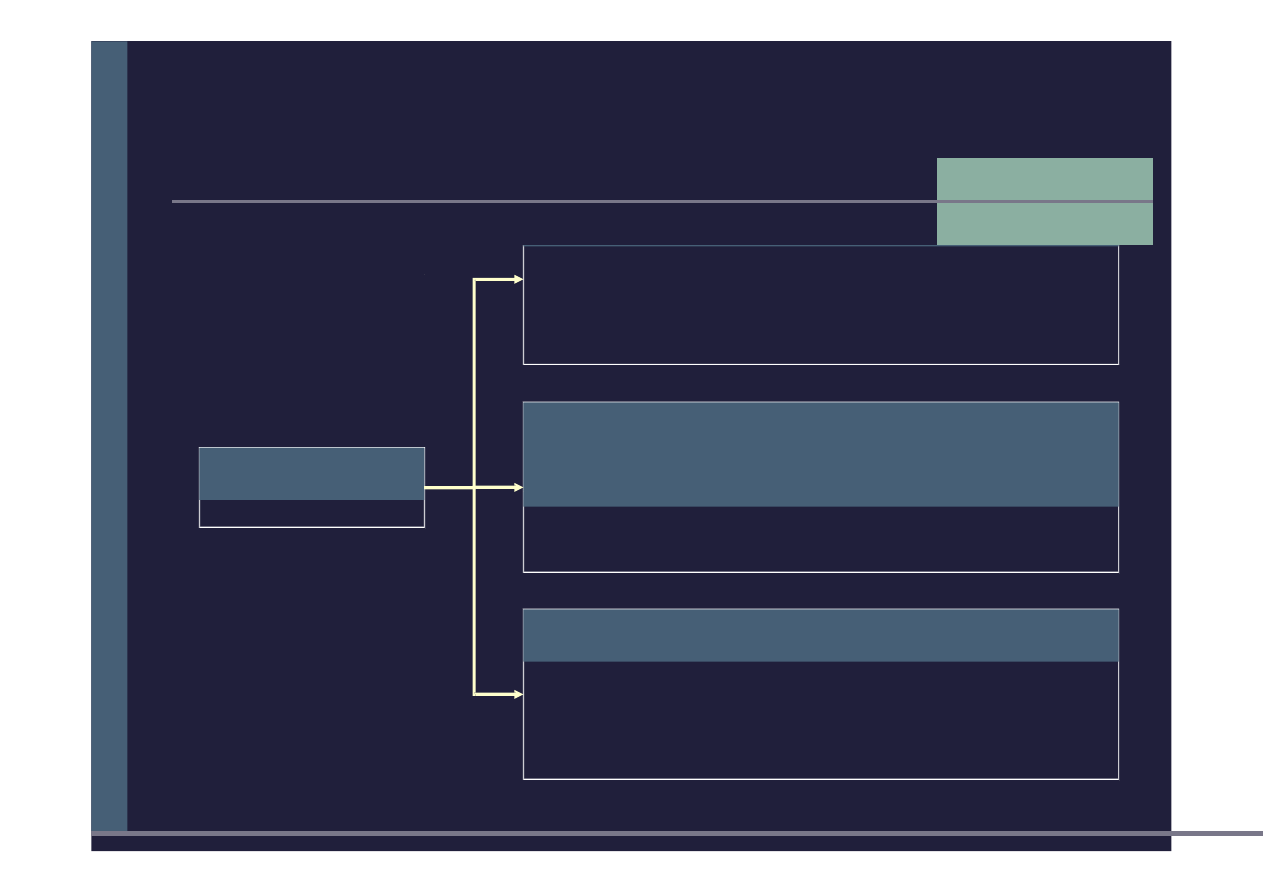

Jakie instytucje tworzą system

bankowy?

Bank Centralny

Nadzór

bankowy

Bankowy

Fundusz

Gwarancyjny

Instytucje stabilizujące rynek – Siatka bezpieczeństwa

finansowego

Banki

spółdzielcze

Banki

uniwersalne

Banki

specjalistycz

ne

Instytucje tworzące

rynek

Banki

komercyjne

Definicja nadzoru

Nadzór bankowy to „instytucja” w ramach której

grupa ludzi, posiadająca ustawowo określone

kompetencje władcze, ogranicza i monitoruje

działalność podległych jej banków

Rodzaje nadzoru:

Nadzór zintegrowany

Nadzór skonsolidowany

Kryterium zasięgu oddziaływania nadzoru:

Wąski

Szeroki

Jaki jest cel działania nadzoru nad bankami?

Cele podstawowe działalności nadzoru:

zapewnienie bezpieczeństwa środków pieniężnych

gromadzonych na rachunkach bankowych przez klientów

zapewnienie zgodności działalności banków z przepisami

ustawy Prawo bankowe, ustawy o Narodowym Banku Polskim,

statutem oraz decyzją o wydaniu zezwolenia na utworzenie

banku.

Cele pośrednie działalności nadzoru:

wspieranie polityki monetarnej poprzez działania na rzecz

stabilności i bezpieczeństwa polskiego systemu

bankowego,

Stabilność systemu bankowego to zdolność do zachowania

płynności finansowej oraz pokrywania strat i ryzyka

związanego z jego działalnością z funduszy własnych

(zachowanie wypłacalności)

ocena i kontrola ryzyka systemu bankowego oraz

promowanie prowadzenia działalności bankowej w sposób

rzetelny i bezpieczny poprzez wydawanie regulacji

ostrożnościowych oraz sprawowanie nadzoru,

podejmowanie działań administracyjnych mających na celu

wyeliminowanie potencjalnych zagrożeń lub ich skutków

dla bezpieczeństwa środków pieniężnych, jak też

zapewnienie równych warunków konkurencji dla

wszystkich banków.

Kto sprawuje nadzór nad rynkiem bankowym?

Przewodniczący

KNF

Komisja Nadzoru Finansowego

2 Zastępców

Przewodniczącego

KNF

4 członków:

1) minister właściwy do spraw instytucji finansowych albo jego

przedstawiciel;

2) minister właściwy do spraw zabezpieczenia społecznego albo jego

przedstawiciel;

3) Prezes Narodowego Banku Polskiego albo delegowany przez niego

Wiceprezes NBP;

4) przedstawiciel Prezydenta Rzeczypospolitej Polskiej.

Urząd Komisji Nadzoru Finansowego

Komisja i Przewodniczący KNF wykonują

zadania przy pomocy Urzędu Komisji Nadzoru

Finansowego (UKNF)

Do zadań Komisji Nadzoru Finansowego

należy:

sprawowanie nadzoru nad rynkiem finansowym

podejmowanie działań:

służących prawidłowemu funkcjonowaniu rynku

finansowego

mających na celu rozwój rynku

finansowego i jego konkurencyjności

edukacyjnych i informacyjnych w zakresie

funkcjonowania rynku finansowego

udział w przygotowywaniu projektów aktów prawnych w

zakresie nadzoru nad rynkiem finansowym

stwarzanie możliwości polubownego i pojednawczego

rozstrzygania sporów między uczestnikami rynku

finansowego, w szczególności sporów wynikających ze

stosunków umownych między podmiotami

podlegającymi nadzorowi Komisji a odbiorcami usług

świadczonych przez te podmioty

Jakie funkcje spełnia Komisja Nadzoru

Finansowego?

Prowadze

nie

działalnoś

ci

licencyjne

j

Sprawowa

nie

inspekcji

(kontrolna)

Podejmowan

ie działań

restrykcyjny

ch

(dyscyplinar

na)

Określanie

kształtu

regulacji

ostrożnościowy

ch

(regulacyjna)

Funkcja

licencyjna

uzyskanie zezwolenia na utworzenie

banku

uzyskanie zezwolenia na rozpoczęcie

działalności

ograniczenie dostępu podmiotów i osób,

które nie spełniają ustawowych kryteriów

ograniczenie dostępu dla kapitału

pochodzącego z nielegalnego lub

nieujawnionego źródła

weryfkacja właścicieli i zarządu banku

Funkcja regulacyjna

określanie zasad funkcjonowania

banków

ustalenie minimalnych standardów

bezpieczeństwa tzw. nadzorczych

regulacji ostrożnościowych

określanie norm o charakterze

ilościowym i jakościowym

współczynnik wypłacalności

limit koncentracji wierzytelności

limit dużych zaangażowań

Funkcja kontrolna

kontrole „za biurka” i „na miejscu”

identyfikowanie głównych

zagrożeń wynikających z

działania banku

Funkcja dyscyplinująca

środki nadzoru administracyjnego -

sankcje i zalecenia

w stosunku do instytucji, jak

też osób odpowiedzialnych za

wystąpienie określonych

nieprawidłowości

działań zapobiegawcze

działania naprawcze

Na jakich etapach funkcjonowania banku działa

Komisja Nadzoru Finansowego?

Etap I– Tworzenie banku

Licencja

Zgoda na rozpoczęcie działalności

Etap II – Funkcjonowanie banków

Regulacje ilościowe

Regulacje jakościowe

Etap III – Likwidacja, upadłość banku

KNF podejmuje decyzję o zawieszeniu działalności

banku i występuje do sądu z wnioskiem o

ogłoszenie upadłości

Dlaczego działania Komisji Nadzoru

Finansowego są ważne?

Komisja Nadzoru Finansowego jest

uprawiona do wydawania norm

ostrożnościowych dotyczących:

Kapitałów własnych banku

Wypłacalności banków (współczynnik

wypłacalności)

Koncentracji ryzyka

Rezerw

Jaki poziom kapitałów własnych muszą

utrzymywać banki? Prawo bankowe

Art. 32. 1. - Wnoszony przez założycieli banku kapitał

założycielski, nie może być niższy od równowartości w

złotych 5.000.000 euro

Art. 32. 2. - W przypadku banków spółdzielczych,

kapitał założycielski nie może być niższy od

równowartości w złotych

1.000.000 euro

Art. 126 - W celu zapewnienia bezpieczeństwa

ekonomicznego banki są obowiązane posiadać fundusze

własne, dostosowane do rozmiaru prowadzonej

działalności

- SKALA DZIAŁALNOŚCI PROWADZONEJ

PRZEZ BANK ZALEŻY OD WIELKOŚCI

POSIADANEGO KAPITAŁU.

Art. 30 - Część kapitału założycielskiego może być

wniesiona w formie wkładów niepieniężnych w postaci

wyposażenia i nieruchomości, jeśli będą one

bezpośrednio przydatne w prowadzeniu działalności

bankowej

kapitał założycielski wnoszony w formie pieniężnej

nie może być niższy od kwoty określonej w art. 32

ust. 1

wartość wnoszonych wkładów niepieniężnych

nie może przekraczać 15% kapitału

założycielskiego.

Dlatego wielkość kapitałów własnych banków

jest kontrolowana przez nadzór?

funkcja założycielska – minimalny poziom kapitału

własnego niezbędny do prowadzenia działalności

bankowej, nazywany kapitałem założycielskim;

funkcja prewencyjna – kapitał własny

absorbuje straty ponoszone przez bank i

zabezpiecza ryzyko bankowe.

funkcja gwarancyjna – kapitał własny jest miarą

wypłacalności banku i bezpieczeństwa depozytowego;

funkcja finansowa:

charakter bezpośredni - kapitały własne

stanowią bezpośrednie źródło

finansowania dla aktywów.

charakter pośredni - zdolność do pozyskiwania

środków od innych podmiotów.

funkcja limitująca – uzależnia spełnienie przez

bank norm ostrożnościowych;

Adekwatność kapitałowa banków

Pomiar adekwatności kapitałowej wiąże się z

określeniem ile kapitału powinien posiadać

pośrednik finansowy, aby jego działalność była

bezpieczna.

Nie wystarczy ustalenie tylko jego minimalnej

kwoty, bowiem poziom wymaganych kapitałów

powinien być uzależniony także od skali

podejmowanego ryzyka

Współczynnik wypłacalności banku stanowi

wyrażony w procentach stosunek funduszy

własnych do sumy aktywów i zobowiązań

pozabilansowych ważonych ryzykiem.

Miara wypłacalności ma następującą ogólną

postać:

r

W

w

k

k - kapitał służący do absorbowania

strat r - ekspozycja na ryzyko

Adekwatność kapitałowa banków

Prawo bankowe (art. 128) stanowi, że banki muszą

utrzymywać współczynnik wypłacalności:

na poziomie co najmniej 8 %,

bank rozpoczynający działalność operacyjną na

poziomie co najmniej 15% przez pierwsze 12

miesięcy działalności, a przez następne 12 miesięcy

działalności - co najmniej 12 %

Gdy współczynnik wypłacalności jest nieadekwatny

do skali prowadzonej działalności,

podwyższenie kapitału własnego

ograniczenie szeroko rozumianej działalności

kredytowej

Koncentracja wierzytelności

(ryzyka)

Limit koncentracji

limit zaangażowania środków banku w

określone przedsięwzięcia

odnosi się do

funduszy własnych

banku

procentowo wyrażona relacja określonej

pozycji bilansowej do funduszy własnych

LIMIT GLOBALNY

Suma wierzytelności banku oraz udzielonych

przez bank zobowiązań pozabilansowych

przekraczających 10% funduszy własnych

banku, nie może być wyższa niż 800% tych

funduszy

Koncentracja wierzytelności (ryzyka)

LIMIT WOBEC POJEDYŃCZEGO KREDYTOBIORCY

Suma wierzytelności banku oraz udzielonych przez

bank zobowiązań pozabilansowych obciążonych

ryzykiem jednego podmiotu lub podmiotów

powiązanych kapitałowo lub organizacyjnie nie może

przekroczyć:

20% funduszy własnych banku w przypadku,

gdy którykolwiek z tych podmiotów jest w

stosunku do banku podmiotem dominującym

lub zależnym albo jest podmiotem zależnym

od podmiotu dominującego wobec banku,

25% funduszy własnych banku, w

przypadku, gdy podmioty te nie są

podmiotami powiązanymi z bankiem.

Rezerwy

Rezerwa ogólna

pokrycie strat z tytułu

niezidentyfikowanego ryzyka związanego

z prowadzeniem działalności bankowej

Rezerwy celowe

kompensacja utraty wartości należności

tworzone w celu ograniczenia

skutków ryzyka wynikającego z

konkretnej należności

Jakie są główne cele systemów

gwarantowania depozytów?

Ochrona depozytów osób fizycznych i

prawnych

które nie mając możliwości

samodzielnej oceny ryzyka finansowego

powierzają je bankom jako

instytucjom zaufania publicznego

Stworzenie systemowych warunków

udzielania pomocy finansowej

bankom

Które utraciły płynność bądź znalazły się w

obliczu

niewypłacalności

Monitorowanie rozwoju sytuacji finansowej

banków

i podejmowanie inicjatyw i działań

zapobiegawczych

W jaki sposób chroni system gwarantowania

depozytów klientów banku?

Sposób bezpośredni

poprzez wypłatę środków deponentom

banków, które zawiesiły działalność

Sposób pośredni

ratowanie banków w sytuacji kłopotów

fnansowych

Unia Europejska

Dyrektywa Rady Unii Europejskiej

94/19/EC z 30 maja 1994 r.

Nakłada obowiązek istnienia systemów

gwarantowania depozytów bankowych w

każdym kraju członkowskim UE

Polska

Ustawa z dnia 14 grudnia 1994 r. o

Bankowym Funduszu Gwarancyjnym

Regulacje prawne w zakresie systemu

gwarantowania depozytów

Cechy systemów gwarantowania depozytów

powszechność

równe traktowanie instytucji kredytowych

zapewnienie szybkości i efektywności wypłat

w ramach systemu

obowiązek ustalenia minimalnego poziomu

gwarancji

fundusz utworzony w danym kraju powinien

obejmować także deponentów w oddziałach

(filiach) banków krajowych prowadzących

działalność poza granicami kraju

obowiązek samodzielnego ponoszenia przez

instytucje kredytowe kosztów finansowania

systemu

obowiązek zapewnienia klientom dostępu do

informacji dotyczących systemu

gwarantowania

Komisja Nadzoru Finansowego podejmuje decyzję

o:

zawieszeniu działalności banku

i ustanowieniu zarządu

komisarycznego, (

o ile nie został on

ustanowiony wcześniej

),

oraz jednocześnie podejmuje

decyzję:

o

o jego przejęciu przez inny bank, za zgodą

banku przejmującego,

o

albo występuje do właściwego sądu z

wnioskiem o ogłoszenie upadłości. W tym

przypadku następuje spełnienie warunku

gwarancji.

Procedura podjęcia decyzji o zawieszeniu

działalności banku

Kto należy do polskiego

systemu gwarantowania

depozytów?

Obowiązkowo

:

banki krajowe

oddziały banków z siedzibą poza obszarem

UE

o ile nie należą do żadnego systemu

gwarantowania lub ich poziom gwarancji jest

niższy od

tego,

który zapewnia polski system

Dobrowolnie:

oddziały banków pochodzących z

państw UE

- w ramach dopełnienia gwarancji

Kto jest chroniony w systemie gwarantowania

depozytów w Polsce?

TAK

■ osoby fizyczne,

■osoby prawne,

■ jednostki organizacyjne, które nie mają osobowości

prawnej, o ile posiadają one zdolność prawną,

■ szkolne kasy oszczędnościowych i pracownicze kasy

zapomogowo- pożyczkowe.

NIE

■Skarb

Państwa,

■instytucje

finansowe,

banki, firmy inwestycyjne, domy maklerskie,

podmioty świadczące usługi ubezpieczeniowe,

fundusze inwestycyjne, fundusze

emerytalne, SKOKi,

■kadra zarządzająca danym bankiem oraz jego główni

właściciele

Jaka jest maksymalna wysokość środków

pieniężnych gwarantowanych przez Fundusz?

W całości gwarantowane są depozyty do

równowartości w złotych 100 000 euro,

niezależnie od liczby rachunków posiadanych

przez deponenta w danym banku.

W przypadku rachunku wspólnego każdemu

ze współposiadaczy przysługuje odrębny limit

środków gwarantowanych.

Co obejmują gwarancje

BGG?

Gwarancjami objęte są zarówno depozyty

złotowe, jak i walutowe.

Niezależnie od waluty rachunku wypłata

środków gwarantowanych następuje w

złotych.

Jaki jest termin wypłaty należnych środków

przez BFG?

Nowy termin wypłaty środków gwarantowanych –

skrócony do 20 dni roboczych od dnia zawieszenia

działalności banku.

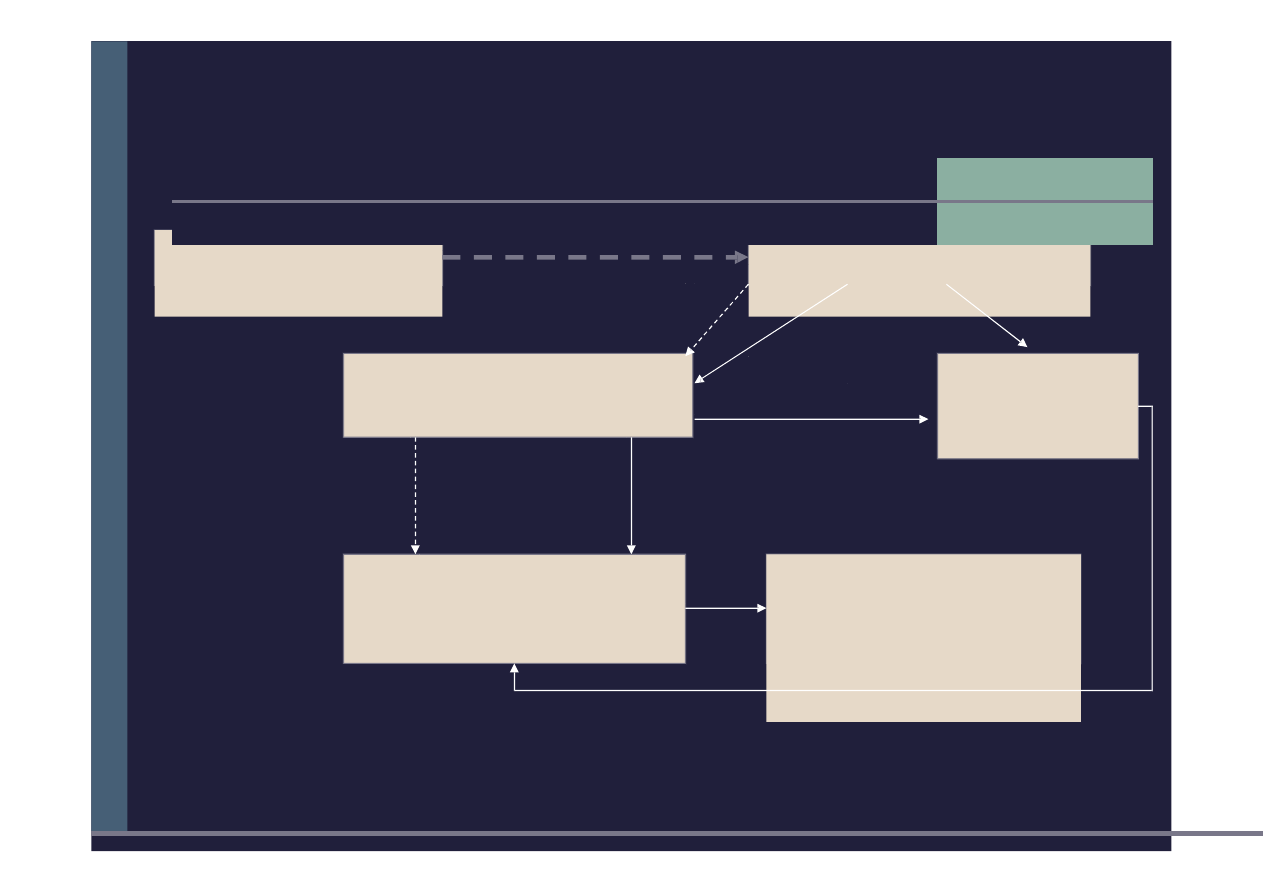

Jak przebiega proces wypłaty środków?

Działalność

banku zostaje

zawieszona

Bank

sporządza

listę

osób

uprawnionych do

odebrania

środków

gwarantowanych

Deponent

może zgłosić

się

po

odbiór

z

dokumente

m

tożsamości

BFG podaje do

publicznej

wiadomości

informacje o

sposobie,

miejscu

i terminie wypłat

środków

gwarantowanych

NBP jako bank centralny

Zagadnienia:

miejsce banku centralnego w

gospodarce,

status NBP, zadania banku

centralnego,

polityka pieniężna banku

centralnego,

instrumenty NBP,

Rada Polityki Pieniężnej,

problem niezależności banku

centralnego

Bankowość centralna w

Polsce

Narodowy Bank Polski (NBP) jest

bankiem centralnym Rzeczypospolitej

Polskiej - Ustawa z dnia 29 sierpnia

1997 r. o Narodowym Banku Polskim

Konstytucja RP, art. 227 ust. 1

Centralnym bankiem państwa jest

Narodowy Bank Polski

Przysługuje mu wyłączne prawo emisji

pieniądza

oraz ustalania i realizowania polityki

pieniężnej

Narodowy Bank Polski odpowiada za

wartość polskiego pieniądza.

Funkcje banku centralnego

FUNKCJE BANKU

CENTRALNEGO

kształtowan

ia i

realizacji

polityki

pieniężnej

emisyjna

organizowan

ie rozliczeń

pieniężnych

prowadzen

ie

działalnoś

ci

dewizowej

zapewnienie

bezpieczeństwa

i stabilności

sektora

bankowego

usługowa na

rzecz rządu i

jego instytucji

Jaki jest podstawy cel i zadania NBP?

Podstawowy cel działalności NBP (art. 3.1. Ustawy

o NBP):

utrzymanie stabilnego poziomu cen, przy

jednoczesnym wspieraniu polityki gospodarczej

Rządu, o ile nie ogranicza to podstawowego celu

NBP

Zadania NBP (art. 3.2. Ustawy o NBP)

1)

organizowanie rozliczeń pieniężnych;

2) prowadzenie gospodarki rezerwami dewizowymi;

3) prowadzenie działalności dewizowej w granicach

określonych ustawami;

4) prowadzenie bankowej obsługi budżetu państwa;

5) regulowanie płynności banków oraz ich

refinansowanie;

6) kształtowanie warunków niezbędnych dla

rozwoju systemu bankowego;

6a) działanie na rzecz stabilności krajowego

systemu finansowego

7) opracowywanie statystyki pieniężnej i

bankowej, bilansu płatniczego oraz

międzynarodowej pozycji inwestycyjnej;

Rola Narodowego Banku Polskiego

•emituje pieniądz

gotówkowy w

formie

banknotów i

monet (na

zasadzie

wyłączności)

•określa

wielkość emisji

•organizuje obieg

pieniężny i

reguluje ilość

pieniądza w

obiegu, czyli

podaż pieniądza.

•organizuje

system rozliczeń

pieniężnych

•odpowiedzialny za

stabilność i

bezpieczeństwo całego

systemu bankowego

•kredytodawcą

ostatniej

instancji dla

banków

komercyjnych -

udziela pożyczek

bankom, gdy

odczuwają one

niedobór płynności i

wyczerpią inne źródła

pozyskiwania funduszy

Bank emisyjny

Bank banków

•prowadzi kasową

obsługę budżetu

państwa i

rachunki bankowe

rządu oraz

centralnych

urzędów

państwowych

•utrzymuje

rezerwy

dewizowe kraju i

zarządza nimi

•interweniuje na

rynku

walutowym w

celu obrony

kursu

walutowego

Centralny

bank

państwa

Jaki jest podstawy cel NBP?

Cel – utrzymanie stabilnego poziomu cen

(ograniczenie wahań wartości pieniądza) –

kontrola tempa inflacji

inflacja na tyle niska, aby nie wywierała

negatywnego wpływu na decyzje

podejmowane przez uczestników życia

gospodarczego, w tym dotyczące inwestycji i

oszczędzania

Zapewnienie stabilności cen jest

podstawowym sposobem, w jaki bank centralny

przyczynia się do osiągania wysokiego i

trwałego wzrostu gospodarczego.

Realizując zadanie utrzymania stabilności cen

banki centralne reagują zarówno na zagrożenia

inflacyjne, jak i deflacyjne.

Czy bank centralny powinien być niezależny?

Argumenty za

niezależnością

czynnik skłaniający

rząd do dyscypliny

fiskalnej (BC nie

finansuje deficytu

budżetowego

korzystny wpływ na

stabilność cen i średnią

stopę inflacji oraz poziom

deficytu budżetowego w

długim okresie

niższe wahania inflacji,

niższa presja na

obniżanie stóp

procentowych oraz

zwiększanie podaży

pieniądza

– cykl polityczny nie ma

wpływu na politykę

pieniężną

Argumenty

przeciw

niezależności

w państwie nie

powinny istnieć 2

ośrodki realizujące

politykę – monetarną i

ogólnogospodarczą

stabilność cen nie

zależy wyłącznie od

polityki pieniężnej, ale

także np. od

podatków

niską inflację i dobre

wyniki makro można

osiągnąć także w

państwach, gdzie bank

centralny jest zależny od

państwa – np. Japonia

Elementy niezależności Narodowego Banku

Polskiego

Niezależność

instytucjonalna

•bank centralny powinien

być niezależny od innych

instytucji

•władze polityczne nie

mają prawa ingerować w

działalność banków

centralnych

Niezależność finansowa

•zdolność do

finansowania

wydatków z

przychodów z bieżącej

działalności oraz

posiadanych kapitałów

własnych

Niezależność personalna

•członkowie ich władz

mianowani są na

długoletnią kadencję i

są w zasadzie

nieodwoływalni

Niezależność funkcjonalna

•

działalność

ukierunkowana przede

wszystkim na realizację

głównego celu -

utrzymanie stabilnego

poziomu cen

•zakaz finansowania przez

banki centralne deficytu

władz centralnych

Organy NBP

Prezes NBP

Rada Polityki

Pieniężnej

Zarząd NBP

NBP

Prezes NBP

Prezes NBP jest powoływany i odwoływany przez

Sejm na wniosek Prezydenta Rzeczypospolitej Polskiej.

Kadencja Prezesa NBP wynosi 6 lat.

Ta sama osoba nie może być Prezesem NBP dłużej niż

przez dwie kolejne kadencje.

Prezes NBP przewodniczy Radzie Polityki

Pieniężnej, Zarządowi NBP oraz reprezentuje NBP

na zewnątrz.

Prezes NBP reprezentuje interesy Rzeczypospolitej

Polskiej w międzynarodowych instytucjach bankowych

oraz w międzynarodowych instytucjach finansowych

Prezes NBP jest przełożonym wszystkich pracowników

NBP

Rada Polityki Pieniężnej

Zadania Rady Polityki

Pieniężnej:

ustala corocznie założenia

polityki pieniężnej ustala

wysokość stóp procentowych

NBP

ustala stopy rezerwy

obowiązkowej banków i

wysokość jej oprocentowania

określa górne granice

zobowiązań wynikających z

zaciągania przez NBP pożyczek i

kredytów w zagranicznych

instytucjach bankowych i

finansowych

zatwierdza plan finansowy

NBP oraz sprawozdanie z

działalności NBP

ustala zasady operacji

otwartego rynku

Skład Rady Polityki

Pieniężnej:

Przewodniczący Rady

(Prezes NBP)

9 członków powoływanych w

równej liczbie przez

Prezydenta RP, Sejm i Senat,

spośród specjalistów z zakresu

finansów.

Zasady RPP:

Kadencja członka Rady wynosi 6

lat.

Funkcję członka Rady można

pełnić tylko jedną kadencję

W okresie kadencji członek

Rady nie może zajmować

żadnych innych stanowisk i

podejmować działalności

zarobkowej lub publicznej poza

pracą naukową, dydaktyczną lub

twórczością autorską

Zasady głosowania członków

RPP:

Ustalenia Rady podejmowane są w

formie uchwał większością głosów przy

obecności co najmniej 5 członków, w

tym Przewodniczącego Rady.

W przypadku równej liczby głosów

rozstrzyga głos Przewodniczącego Rady

Zarząd NBP

Działalnością NBP kieruje Zarząd.

W skład Zarządu NBP wchodzą:

Prezes NBP - jako przewodniczący

6-8 członków Zarządu, w tym 2 wiceprezesów NBP.

Zarząd NBP:

realizuje uchwały Rady;

podejmuje uchwały w sprawach niezastrzeżonych

w ustawie do wyłącznej kompetencji innych

organów NBP.

Członek Zarządu NBP nie może zajmować żadnych

innych stanowisk i podejmować działalności

zarobkowej lub publicznej poza pracą naukową,

dydaktyczną lub twórczością autorską

Co to jest polityka pieniężna?

Polityka pieniężna

dotyczy kontrolowania podaży pieniądza w

gospodarce, a przez to oddziaływania na poziom

cen i stóp procentowych

Za politykę pieniężną odpowiada

NBP

Rada Polityki Pieniężnej

Rząd – ustalając długookresowe cele polityki

pieniężnej

Co to jest podaż pieniądza

Podaż pieniądza w gospodarce reguluje bank centralny

Ilość pieniądza w obiegu ustala się w postaci agregatów

pieniężnych zróżnicowanych stopniem płynności

Zasoby pieniądza – suma wszystkich zidentyfikowanych

form pieniądza

posiadanych przez ludność w danym punkcie

czasu.

M0

– baza monetarna

gotówka w obiegu (banknoty i monety)

środki pieniężne na rachunkach banków komercyjnych w

banku centralnym (tzw. pieniądz rezerwowy lub rezerwy

pieniężne banków)

M1

– M0 + wkłady na żądanie ‘a vista’

1. Pieniądz gotówkowy w obiegu (poza kasami banków)

2. Depozyty i inne zobowiązania bieżące

M2

– M1 + wkłady terminowe + długoterminowe ‘małe’

3. Depozyty i inne zobowiązania z terminem

pierwotnym do 2 lat (włącznie) i zablokowane

4. Depozyty z terminem wypowiedzenia do 3 miesięcy

(włącznie)

M3

– M2 + długoterminowe ‘duże’

Operacje z przyrzeczeniem odkupu

Dłużne papiery wartościowe z terminem pierwotnym

do 2 lat (włącznie)

Jednostki uczestnictwa w funduszach rynku

pieniężnego

Strategia bezpośredniego celu inflacyjnego

Rada Polityki Pieniężnej od 1998 r. opiera politykę

pieniężną na strategii bezpośredniego celu inflacyjnego.

Podstawowym instrumentem realizacji założonego celu

inflacyjnego jest kształtowanie wysokości krótkoterminowych

stóp procentowych.

Bank centralny określa cel inflacyjny w postaci liczbowej, a

następnie dostosowuje poziom oficjalnych stóp procentowych

tak, by osiągnąć wskazany cel inflacyjny.

Ocena stopnia realizacji celu inflacyjnego jest oparta na

wskaźniku wzrostu cen towarów i usług konsumpcyjnych (CPI) w

ujęciu rok do roku, publikowanego przez GUS.

Od 2004 r. Rada przyjęła ciągły cel inflacyjny na

poziomie 2,5% z symetrycznym przedziałem odchyleń o

szerokości ± 1 pkt. proc.

Rada realizuje strategię w warunkach płynnego kursu

walutowego.

System płynnego kursu nie wyklucza interwencji na rynku

walutowym, gdyby okazało się to niezbędne do zapewnienia

stabilności makroekonomicznej i finansowej kraju, co sprzyja

średniookresowej realizacji celu inflacyjnego.

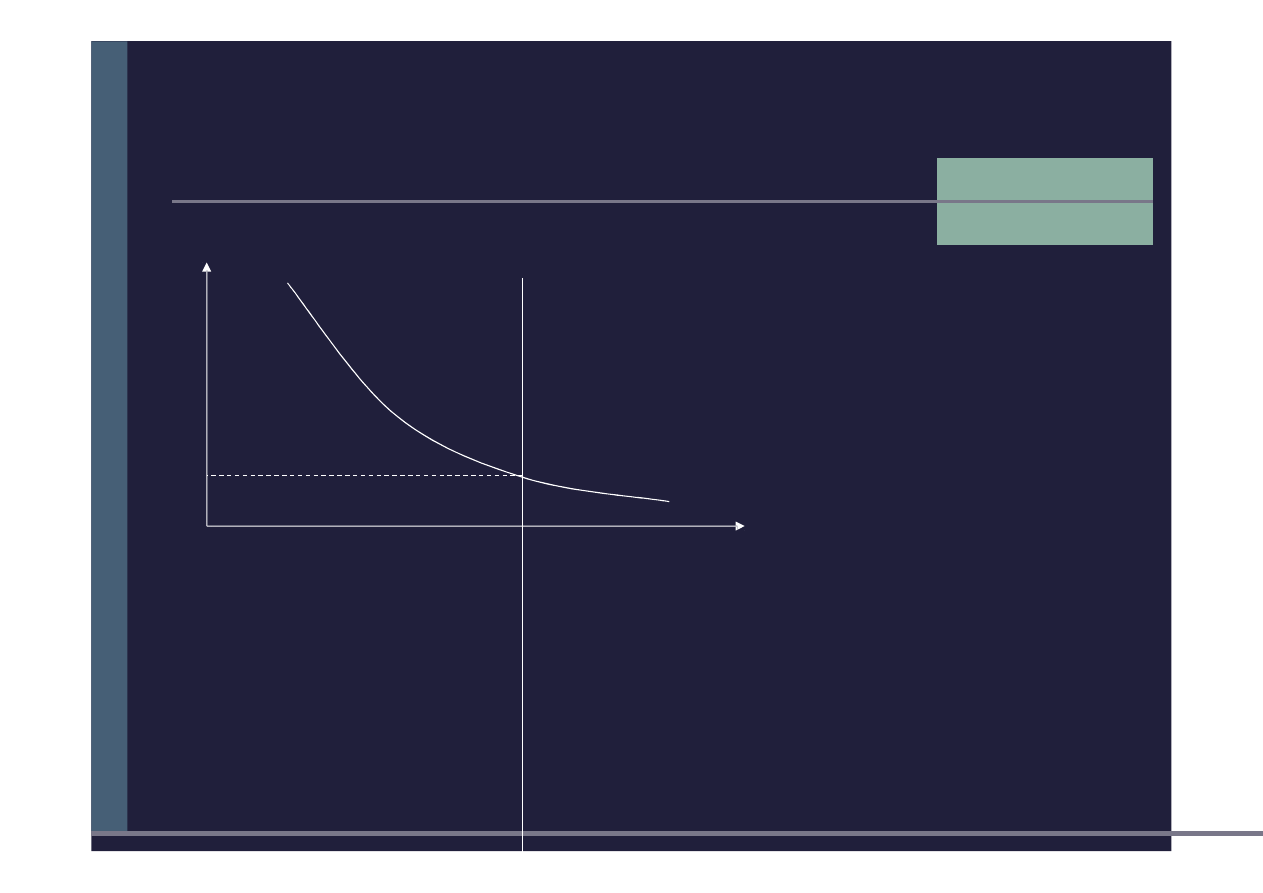

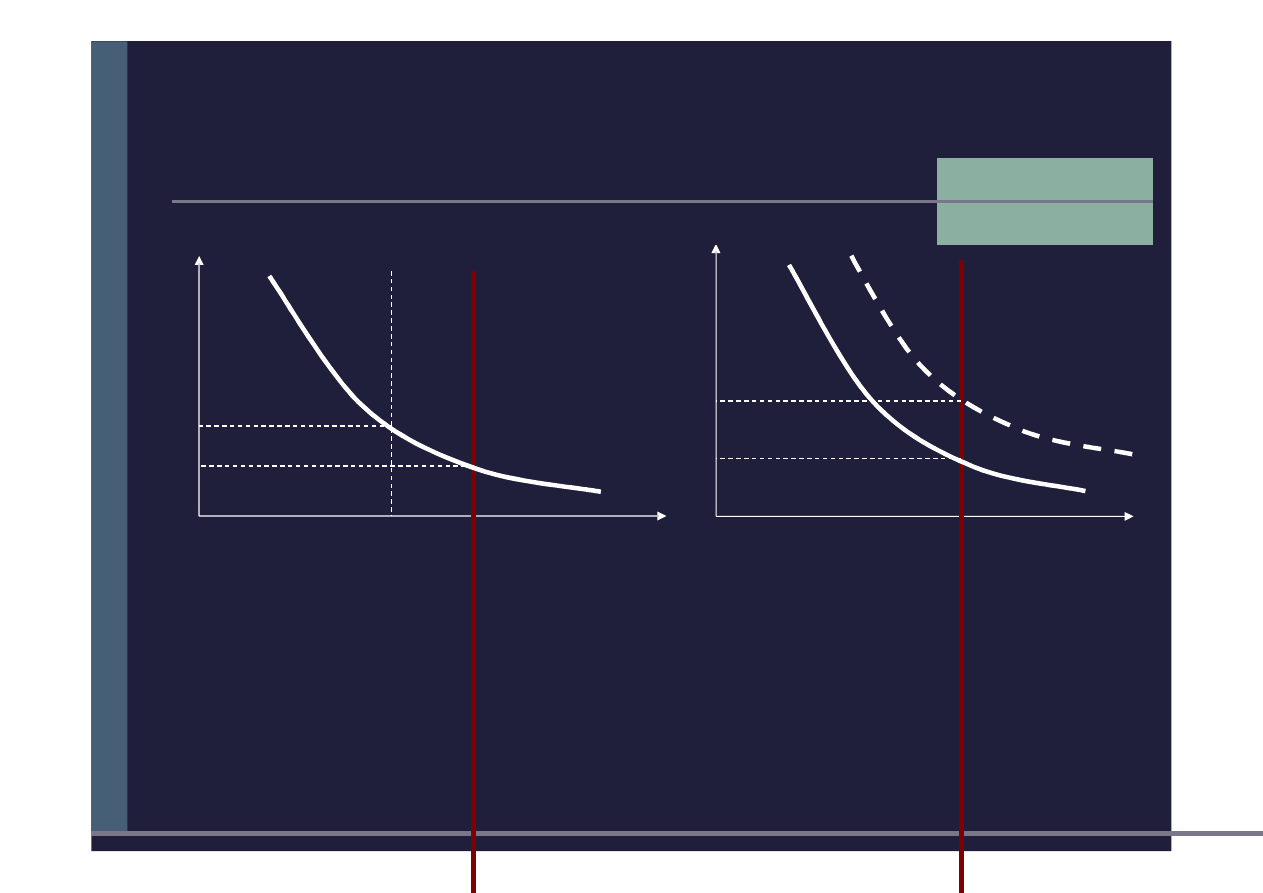

Podaż pieniądza i popyt na

pieniądz

Krzywa podaży SS jest linią

pionową, przy założeniu, że

bank centralny utrzymuje stałą

podaż pieniądza M

*

Krzywa popytu DD jest

opadająca, zasoby pieniądza u

ludności i firm zmniejszają się w

miarę wzrostu stóp

procentowych (następuje

przesunięcie funduszy do

bardziej rentownych aktywów

S

to

p

a

p

ro

c

e

n

to

w

a

r

%

ro

c

z

n

ie

Pieniądz

M

*

M

S

S

D

D

Równowaga na rynku ma miejsce gdy zapotrzebowanie na

pieniądz jest równe wielkości podaży pieniądza

W ówczas poziom podaży pieniądza wyznaczony przez bank

centralny jest zbieżny z zasobami pieniądza pożądanymi przez

ludność

Zmiany na rynku

pieniężnym

S

to

p

a

p

ro

c

e

n

to

w

a

r

%

ro

c

z

n

ie

S

to

p

a

p

ro

c

e

n

to

w

a

r

%

ro

c

z

n

ie

Pieniądz

M

*

Usztywnienie pieniądza

oznacza, że rynkowe stopy

procentowe muszą wzrosnąć,

przesunięcie z S do S´, by

pobudzić ludzi do wymiany

pieniędzy na obligacje i inne

aktywa niepieniężne

M

S

E

S

D

D

S

´

M

*

´

E

´

N

Pieniąd

z

M

S

E

S

M

*

D

D

E

´´

D

´

D

´

•Popyt na pieniądz może

wzrosnąć na skutek inflacji, bez

zmian realnego PKB, krzywa

popytu przesunie się w prawo do

D'D'

•W

efekcie

wzrosną

stopy

procentowe,

do

momentu

zrównania popytu na pieniądz z

podażą pieniądza.

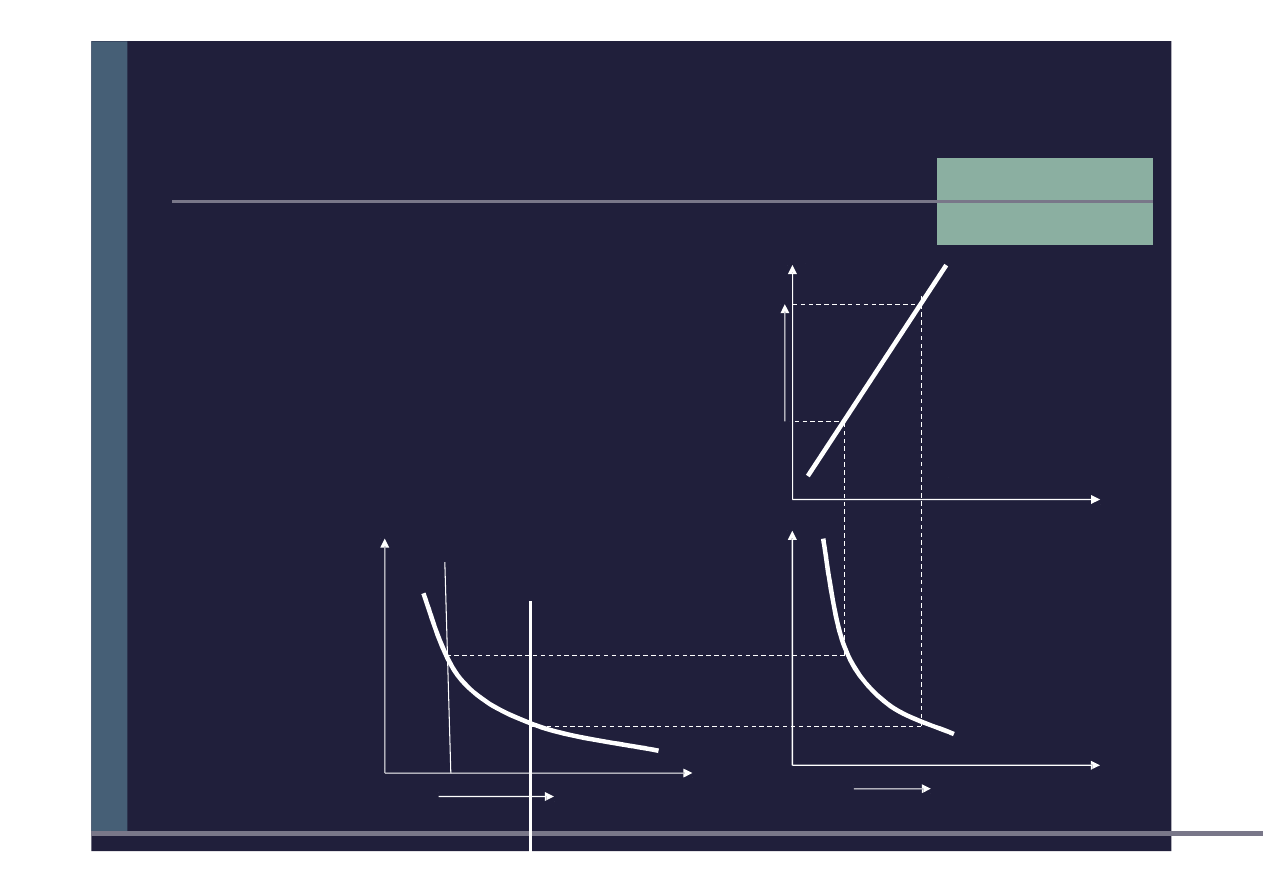

Wpływ ekspansji pieniężnej na działalność

gospodarczą

r

M

r

D

I

I,

S

PK

B

S

A

S

B

D

D

I

B'

D

I

A

B

A

'

S

B'

'

S

A'

'

0

0

0

•Bank centralny zwiększając podaż

pieniądza z S

A

do S

B

wpływa na

obniżenie stóp procentowych

•Ludzie zwiększają swoje zasoby

pieniężne (ruch wzdłuż krzywej

popytu z A do B)

•Niższy koszt inwestycji zachęca

do ich wzrostu (od A' do B')

•Wyższe inwestycje przez

mechanizm mnożnika podnoszą

łączny popyt i PKB z A'' do B''.

Operacje otwartego rynku

Operacje otwartego rynku to

transakcje dokonywane z inicjatywy

banku centralnego z bankami

komercyjnymi.

Obecnie operacje otwartego rynku

przeprowadzane przez NBP polegają na

emisji własnych papierów dłużnych (7-

dniowych bonów pieniężnych), których

minimalna rentowność jest równa stopie

referencyjnej wyznaczonej przez Radę

Polityki Pieniężnej.

Polityka pieniężna w Polsce – hierarchia celów

Cele

pośrednie

Cele

ostateczne

Stabilność cen

Niskie

bezrobocie

Szybki wzrost

realnego PKB

Rezerwy

Podaż

pieniądza

Stopy

procentowe

Operacje otwartego

rynku Rezerwy

obowiązkowe

Operacje kredytowo-

depozytowe

Narzędzia

(instrumen

ty)

Operacje otwartego

rynku

Operacje otwartego rynku to transakcje

dokonywane

z inicjatywy banku centralnego z bankami

komercyjnymi.

Operacje otwartego rynku równoważą popyt

i podaż środków utrzymywanych przez banki

komercyjne

w banku centralnym.

Dzięki temu bank centralny wpływa na

poziom krótkoterminowych stóp

procentowych na rynku

międzybankowym.

Obecnie operacje otwartego rynku

przeprowadzane przez NBP polegają na

emisji własnych papierów dłużnych (7-

dniowych bonów pieniężnych), których

minimalna rentowność jest równa stopie

referencyjnej wyznaczonej przez Radę

Polityki Pieniężnej.

Operacje otwartego rynku

Operacje

bezwarunkowe

Operacje

warunkowe

Bezwarunkowy zakup

Bank centralny kupuje od

banków komercyjnych

papiery wartościowe. Są to

zazwyczaj bony lub

obligacje skarbowe.

Bezwarunkowa sprzedaż

Bank centralny sprzedaje

bankom komercyjnym

papiery wartościowe.

•Zakup papieru

wartościowego przez bank

centralny dostarcza

płynności (dodatkowych

środków) systemowi

bankowemu,

•Sprzedaż papieru

wartościowego tę

płynność absorbuje.

Warunkowy

zakup

(operacje REPO -

Repurchase agreement

)

•BC kupuje papiery wartościowe od

banków komercyjnych pod warunkiem,

że te odkupią je po określonej cenie i

w określonym terminie.

•Operacje te umożliwiają bankom

komercyjnym zaciąganie pożyczek w BC

(pod zastaw papierów wartościowych).

•Zawierane w sytuacji niedoboru

płynności sektora bankowego

Warunkowa sprzedaż

(operacje Reverse

REPO)

•BC sprzedaje papiery wartościowe

bankom komercyjnym pod

warunkiem, że te odsprzedadzą je

ponownie BC po określonej cenie i w

określonym terminie.

•Operacje te stwarzają bankom

możliwość dokonywania

oprocentowanych lokat w BC.

Rezerwa obowiązkowa

Bank centralny nakłada na banki obowiązek

utrzymywania rezerwy obowiązkowej.

Rezerwa ma na celu łagodzenie wpływu

bieżących zmian płynności sektora bankowego na

stopy procentowe na rynku międzybankowym.

Służy również ograniczaniu nadpłynności banków.

Rezerwa obowiązkowa utrzymywana jest na

rachunkach w NBP.

Wysokość stopy rezerwy obowiązkowej ustala

Rada Polityki Pieniężnej.

Od 31 grudnia 2010 r. stopa rezerwy

obowiązkowej wynosi 3,5 proc. dla wszystkich

rodzajów depozytów,

Od 30 września 2003 r. wszystkie banki

pomniejszają naliczoną rezerwę obowiązkową o

równowartość 500 tys. euro.

Rezerwa obowiązkowa

Stopa rezerwy obowiązkowej może być

zróżnicowana ze względu na:

umowny okres przechowywania środków

pieniężnych,

rodzaj waluty,

rodzaj dokonywanych operacji finansowych

stanowiących

źródło pozyskania środków

Suma rezerw obowiązkowych nie może

przekroczyć:

30 % sumy środków pieniężnych od

wkładów na żądanie

20 % sumy środków pieniężnych od

wkładów terminowych

Podniesienie stopy oznacza dla banków

komercyjnych utrzymywanie większych

depozytów w banku centralnym i mniejsze

możliwości kreacji pieniądza

Operacje kredytowo – depozytowe

prowadzone z inicjatywy banku komercyjnego,

a nie BC

Operacje

kredytowo-depozytowe NBP

wpływają

na

wysokość procentowych na rynku pieniężnym

górną granicę stanowi oprocentowanie kredytu

lombardowego

dolną – oprocentowanie depozytu w NBP.

1.

Kredyt lombardowy

stó

p

pełni

funkcje źródła krótkoterminowej, jednodniowej

płynności, ponieważ umożliwia zaciąganie kredytu na bazie

O/N.

umożliwia elastyczne pokrywaniekrótkookresowych

niedoborów płynności w bankach komercyjnych.

udzielany jest przez

NBP na podstawie zawartej z

bankami umowy ramowej na następujących zasadach:

zastawem są skarbowe papiery wartościowe, a

wysokość kredytu nie może przekroczyć 80% ich

wartości nominalnej,

termin spłaty kredytu przypada w następnym dniu

operacyjnym po dniu jego udzielenia,

warunkiem udzielenia kredytujest uprzednia spłata

kredytu zaciągniętego w poprzednim dniu operacyjnym.

Lokaty terminowe

2.

Lokata terminowa banków w NBP (depozyt na

koniec dnia)

możliwość składania krótkookresowego

(jednodniowego) depozytu w banku centralnym

lokaty przyjmowane są do końca dnia

operacyjnego, a zwrot kwoty depozytu wraz

z należnymi odsetkami następuje w kolejnym

dniu operacyjnym

lokaty są oprocentowane

według

stopy

zmienn

ej

(stop

y

ustalanej przez Radę Polityki

Pieniężnej

depozytowej).

lokaty terminowe w NBP pozwalają bankom

komercyjnym na zagospodarowanie nadwyżek

płynnych środków.

przeciwdziałają spadkowi

krótkookresowych

stóp na rynku międzybankowym poniżej stopy

depozytowej.

Jakie są rodzaje stóp procentowych ustalanych

przez NBP

Stopa referencyjna (interwencyjna, repo)

minimalna rentowność 7-dniowych bonów

pieniężnych emitowanych przez NBP. Określa

minimalną rentowność operacji otwartego

rynku.

Stopa lombardowa (kredyt lombardowy)

cena, po której

bank

central

ny

pod

udziel

a

zastaw

banko

m

papieró

w

komercyjny

m

wartościowy

ch.

Stopa

depozytowa

oprocentowani

e

pożycz

ek

jednodniowych

depozytów

składany

ch

przez banki komercyjne w banku

centralnym.

Stopa rezerw obowiązkowych

miernik kwoty rezerw

obowiązkowych, komercyjne

są

zobowiązane

wpłacić

jaką

banki do

banku

centralnego w celu zabezpieczenia ich

wypłacalności

Regulacja podaży pieniądza

Jeśli BC chce zwiększyć podaż pieniądza, to może

:

obniżyć stopę dyskontową w celu zwiększenia

rozmiarów pożyczek, które są udzielana

bankom komercyjnym

zakupić wyemitowane przez rząd papiery

wartościowe na otwartym rynku

obniżyć poziom wskaźnika rezerw

obowiązkowych

Jeśli BC chce zmniejszyć podaż pieniądza, to może:

ograniczyć ogólną sumę pożyczek udzielanych

bankom komercyjnym poprzez podwyższenie

stopy dyskontowej

sprzedawać wyemitowane przez rząd papiery

wartościowe, które są w posiadaniu banku

centralnego

podwyższyć poziom wskaźnika rezerw

obowiązkowych

Pierwotna i wtórna kreacja

pieniądza

podaż pieniądza

= gotówka + wykreowany pieniądz kredytowy

Pierwotna kreacja pieniądza:

- wprowadzanie gotówki przez bank centralny

do systemu

- kredyty udzielane bankom komercyjnym

przez bank centralny

Wtórna kreacja pieniądza:

- udzielanie kredytów przez banki

komercyjne swoim klientom

Schemat kreacji pieniądza przez banki

komercyjne

M = D1 * (1/r) = 100 * (1/0,1) =

1000 zł

Aktywa

Pasywa

Podaż

pieniądz

a

Bank 1

Rezerwa – 10

zł Kredyt –

90 zł

Depozyt –

100

zł

100 zł

Bank 2

Rezerwa – 9

zł Kredyt –

81 zł

Depozyt –

90 zł

190 zł

Bank 3

Rezerwa –

8,1 zł Kredyt

– 72,9 zł

Depozyt –

81 zł

271 zł

Bank 4

Rezerwa –

7,29 zł Kredyt

– 65,61 zł

Depozyt –

72,9

zł

343,9 zł

Kreacja pieniądza z perspektywy całego systemu

bankowego

M = D1 * (1/r) = 1000 * (1/0,2) =

5000 zł

D = R / r = wartość rezerw / wskaźnik rezerwy

obowiązkowej

Bank

Przyjet

y

depoz

yt

Wymagan

e rezery

(20%)

Rezerwy

nadwyżko

we

Udzielon

y

kredyt

Dodatkowa

ilość

pieniądza w

obiegu

Bank 1

1 000,0 zł

200,0 zł

800,0 zł

800,0 zł

0,0 zł

Bank 2

800,0 zł

160,0 zł

640,0 zł

640,0 zł

800,0 zł

Bank 3

640,0 zł

128,0 zł

512,0 zł

512,0 zł

640,0 zł

Bank 4

512,0 zł

102,4 zł

409,6 zł

409,6 zł

512,0 zł

Bank 5

409,6 zł

81,9 zł

327,7 zł

327,7 zł

409,6 zł

......

Razem

5 000,0 zł

1 000,0 zł

4 000,0 zł

4 000,0 zł

4 000,0 zł

Rodzaje operacji

bankowych

Operacje

bankowe

Operacje

czynne

(AKTYWNE)

Operacje

bierne

(PASYWNE)

Operacje

pośredniczą

ce

Operacje rozliczeniowe

Pośrednictwo w obrocie papierami

wartościowymi

Inne operacje (np. gwarancje

bankowe)

Klasyfikacja usług rozliczeniowych świadczonych

przez banki

rozliczenia krajowe

rozliczenia

zagraniczne

Kryterium

zasięgu

rozliczeń

bezgotówkowe

gotówkowe

formy rozliczeń

prywatne

gospodarcze

(handlowe)

motywów

rozliczenia

Co to jest obrót gotówkowy i bezgotówkowy?

Obrót bezgotówkowy:

rozliczenia pieniężne,

w których na każdym etapie

cyklu

rozliczeniowego

dokonywany jest transfer

środków pieniężnych

z i na rachunki bankowe,

a więc zarówno po stronie

dłużnika (płatnika), jak i po

stronie wierzyciela

(beneficjenta)

Transakcje bezgotówkowe

dotyczą rozliczeń pieniężnych, w

których obie strony rozliczenia

(dłużnik i wierzyciel) posiadają

rachunek bankowy i na żadnym

etapie rozliczeń nie dochodzi do

użycia gotówki

Jakiekolwiek użycie gotówki na

którymś z etapów

przeprowadzania rozliczenia

oznacza obrót gotówkowy.

Obrót

bezgotówkowy:

klasyczny - płatność

odbywa się poprzez

bezpośrednie (tj. „z ręki do

ręki”) lub pośrednie (np.

przez pocztę, Western

Union lub MoneyGram)

przekazanie gotówki od

dłużnika do wierzyciela

rozliczenie „quasi”

gotówkowe (przez wpłatę

gotówkową), w której

dłużnik wpłaca gotówkę w

kasie poczty, banku lub

pośrednika

rozliczeniowego, ale

odbiorca płatności

(beneficjent) otrzymuje

wpłacone środki na swój

rachunek bankowy.

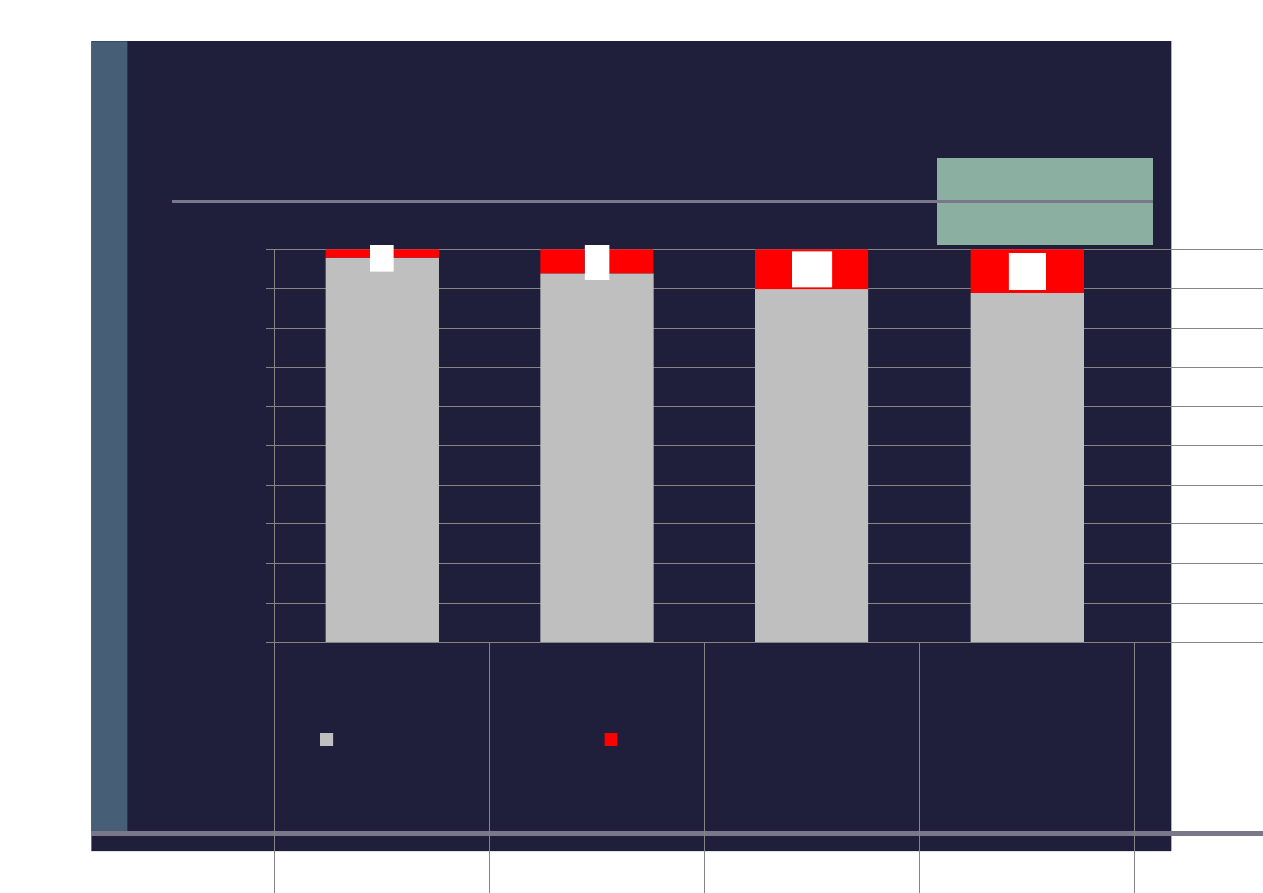

Udział procentowy płatności gotówkowych i

bezgotówkowych w liczbie płatności detalicznych w

Polsce

9

8

9

4

9

0

8

9

2

6

1

0

1

1

10

0

9

0

8

0

7

0

6

0

5

0

4

0

3

0

2

0

1

0

0

2005

2007

200

9

201

0

Płatności gotówkowe

Płatności

bezgotówkowe

Czy i kiedy innowacyjne instrumenty płatnicze mogą zastąpić gotówkę?, Adam

Tochmański, Dyrektor Departamentu Systemu Płatniczego, Narodowy Bank Polski, II

Forum Rynku Usług Płatniczych Warszawa, 3-4 listopada 2011 r.

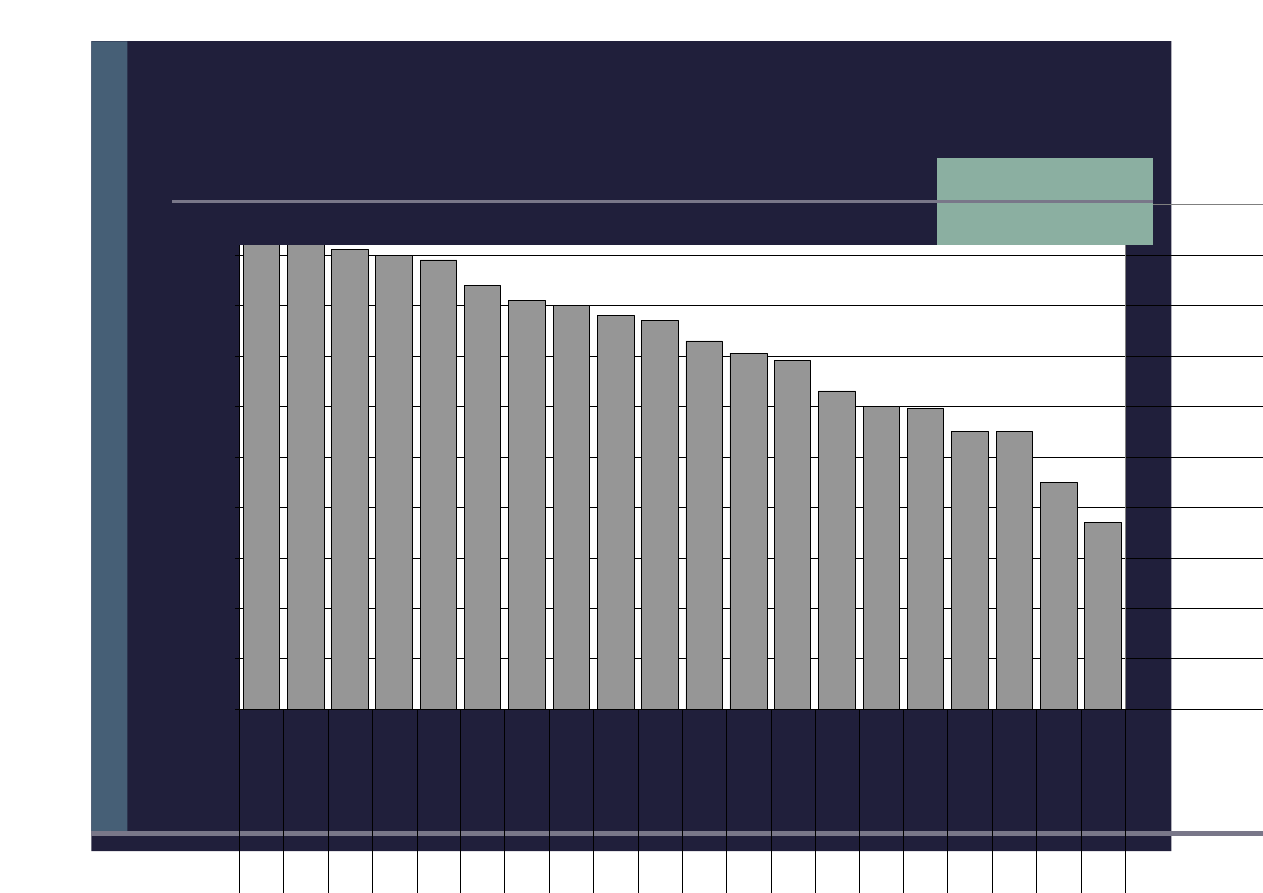

Porównanie Polski i innych krajów w zakresie

udziału gotówki w całkowitej wartości płatności

detalicznych w 2008 r. (%)

B

u

łg

a

ri

a

R

u

m

u

n

i

a

P

o

ls

k

a

W

ło

c

h

y

S

ło

w

a

c

j

a

H

is

z

p

a

n

i

a

Ł

o

tw

a

E

u

ro

p

a

C

z

e

c

h

y

N

ie

m

c

y

E

u

ro

p

a

Z

a

c

h

o

d

n

ia

S

z

w

a

jc

a

ri

a

E

s

to

n

i

a

F

ra

n

c

j

a

W

ie

lk

a

B

ry

ta

n

ia

H

o

la

n

d

i

a

S

z

w

e

c

j

a

F

in

la

n

d

i

a

N

o

rw

e

g

i

a

E

u

ro

p

a

Ś

ro

d

k

o

w

a

i

W

s

c

h

o

d

n

ia

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100

%

Czy i kiedy innowacyjne instrumenty płatnicze mogą zastąpić gotówkę?, Adam

Tochmański, Dyrektor Departamentu Systemu Płatniczego, Narodowy Bank Polski, II

Forum Rynku Usług Płatniczych Warszawa, 3-4 listopada 2011 r.

Główne wady i zalety obrotu gotówkowego

Zalety

Wady

Szybkość i łatwość płacenia (np.

Brak pełnego

bezpieczeństwa

nie trzeba pamiętać numeru PIN)

(niejednokrotnie

bezpowrotna utrata

Anonimowość

w przypadku kradzieży)

Możliwość płacenia wszędzie

Możliwość zrobienia

zakupów

Możliwość realnej kontroli

tylko do kwoty posiadanej przy

wydatków (nie wydasz więcej niż

sobie gotówki

masz)

Brak możliwości

zrobienia

Możliwość płacenia bez

nieplanowanych zakupów

dodatkowych opłat

Czasem problemy

związane z

Przyjemność fizycznego kontaktu

wydawaniem reszty

z gotówką

Możliwe fałszerstwa

banknotów

Brak przychodów z gotówki

Czy i kiedy innowacyjne instrumenty płatnicze mogą zastąpić gotówkę?, Adam

Tochmański, Dyrektor Departamentu Systemu Płatniczego, Narodowy Bank Polski, II

Forum Rynku Usług Płatniczych

Warszawa, 3-4 listopada 2011 r.

Rachunek bankowy

Rachunki bankowe są

podstawowymi produktami

bankowymi

Otwarcie

rachunku

bankowego

następuje na wniosek klienta, który

przedstawia stosowne dokumenty

oraz podpisuje umowę rachunku

bankowego, w tym kartę wzorów

podpisów.

Rachunki

bankowe

Art. 49. 1. Banki mogą prowadzić w

szczególności następujące rodzaje

rachunków bankowych

Rachunki

oszczędnościo

we

Rachunki

lokat

terminowych

Rachunki

rozliczenio

we

Rachunki

powiernic

ze

Umowa o rachunek bankowy

Umowa rachunku bankowego powinna określać w szczególności:

1.

strony umowy,

2.

rodzaj otwieranego rachunku,

3.

walutę rachunku,

4.

czas trwania umowy,

5.

o ile strony zastrzegają oprocentowanie środków pieniężnych

zgromadzonych na rachunku -wysokość tego oprocentowania

i przesłanki dopuszczalności jego zmiany przez bank, a także

terminy wypłaty, postawienia do dyspozycji lub kapitalizacji

należnych odsetek,

6.

wysokość prowizji i opłat za czynności związane z

wykonywaniem umowy oraz przesłanki i tryb ich zmiany przez

bank,

7.

formy i zakres rozliczeń pieniężnych dokonywanych na polecenie

posiadacza rachunku oraz terminy ich realizacji,

8.

przesłanki i tryb dokonywania zmian umowy,

9.

przesłanki i tryb rozwiązania umowy rachunku bankowego,

10.

zakres odpowiedzialności banku za terminowe i prawidłowe

przeprowadzenie rozliczeń pieniężnych oraz wysokość

odszkodowania za przekroczenie terminu realizacji dyspozycji

posiadacza rachunku

Konto osobiste - Rachunek ROR - podstawowy

produkt bankowy

ROR- podstawowy produkt

bankowości detalicznej

ROR łączy 3 funkcje

funkcję rozliczeniową

funkcję oszczędnościową

funkcję kredytową

Funkcja

rozliczenio

wa

•

poleceni

a

przelewu

•poleceni

a zapłaty

•zlecenia

stałe

•zlecenia

jednorazo

we

•karty

płatnicze

Funkcja

oszczędnościo

wa

•

lokaty

a’vista

•lokaty

terminowe

Funkcja

kredyto

wa

•

debet

w

rachun

ku

•kredyt

odnawial

ny

•karta

kredytowa

NRB - standard numeru rachunku bankowego

Standard NRB stosowany jest w obrocie krajowym

Standard rachunku bankowego dla wszystkich

jednostek banków mających siedzibę w Polsce

stosowany w obrocie krajowym ma następującą

postać:

cc aaaa aaaa bbbb bbbb bbbb bbbb- na dokumentach

papierowych

ccaaaaaaaabbbbbbbbbbbbbbbb- postać elektroniczna

gdzie:

cc - dwucyfrowa liczba kontrolna (wyliczana na

podstawie pozostałej części nr rachunku)

aaaa aaaa - ośmiocyfrowy nr rozliczeniowy oddziału

banku

bbbb bbbb bbbb bbbb - szesnastocyfrowy numer

rachunku Klienta

Dla wszystkich banków NRB:

a.

ma długość 26 znaków;

b.

nie zawiera liter;

Klasyfikacja usług rozliczeniowych świadczonych

przez banki

Gotówkowe

operacje

bankowe

Wpłata

gotówkowa w

banku

Czek gotówkowy

Bezgotówkowe

operacje

bankowe

Polecenie

przelewu

Polecenie

zapłaty

Karty płatnicze

Akredytywa

Inkaso

Czek

rozrachunko

wy

Czeki

•

Czek to pisemna dyspozycja wystawcy czeku (trasanta)

udzielona bankowi prowadzącemu jego rachunek

(trasatowi), aby ten obciążył jego rachunek kwotą, na

którą czek został wystawiony oraz wypłacił tę kwotę osobie

wskazanej na czeku (remitentowi).

trasant poleca trasatowi, aby ten zapłacił

remitentowi

Trasant

Trasat

Remitent

Czek zawiera:

1) nazwę „czek” w samym tekście dokumentu, w języku, w jakim

go wystawiono

2) polecenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej

3) nazwisko osoby, która ma zapłacić (trasata)

4) oznaczenie miejsca płatności

5) oznaczenie daty i miejsca wystawienia czeku

6) podpis wystawcy czeku

Rodzaje czeki

Gotówkowe

– upoważniające do podjęcia pewnej sumy

gotówki

Rozrachunkowe

– przeznaczone do realizacji w

formie bezgotówkowej

czek rozrachunkowy potwierdzony

zawiera oświadczenie banku wystawcy, że

czek ma pokrycie na rachunku

potwierdzenie czeku jest ważne tylko 10 dni

od daty wystawienia czeku,

na ten okres bank blokuje odpowiednie środki na

rachunku wystawcy

czek rozrachunkowy gwarantowany

na podstawie umowy między bankiem a

wystawcą, czek realizowany jest bez względu na

stan rachunku wystawcy

w razie braku pokrycia na rachunku bank

automatycznie kredytuje wystawcę czeku do

wysokości sumy gwarantowanej

Polecenie przelewu – dyspozycja klienta banku

obciążenia jego rachunku określoną kwotą, przy

równoczesnym uznaniu tą kwotą wskazanego (w

poleceniu) innego rachunku

•Polecenie

inicjuje

2. Złożenie

polecenia

przelewu

Polecenie przelewu

Dłużni

k

Bank

dłużnika

Obciążenie

rachunku dłużnika

i przekazanie

środków do

systemu rozliczeń

międzybankowych

Bank

wierzyciela

Uznanie rachunku

wierzyciela po

uzyskaniu pieniędzy

z systemu rozliczeń

międzybankowych

Wierzyci

el

4.

Zawiadomieni

e o dokonaniu

przelewu

1.

Faktura

3. Przelew

środków

dłużnik

•Przekazanie

polecenia – w

formie

papierowej lub

elektronicznej

•Polecenie

może być

stałe lub

jednorazowe

•Na rachunku

dłużnika muszą

być środki

System SORBNET i

ELIXIR

System ELIXIR - system

rozliczeń międzybankowych

zlecenia, wystawiane przez Izbę (KIR) i

przekazywane do NBP do zaksięgowania na

rachunkach banków, są rezultatem

kompensaty wzajemnych należności i

zobowiązań banków, wynikających z

indywidualnych zleceń ich klientów.

System SORBNET - tzw. systemem

RTGS (Real Time Gross Settlement

System)

obsługuje rachunki bieżące banków w

złotych prowadzone przez Departament

Systemu Płatniczego w NBP

Wierzyci

el

Dłużni

k

Bank wierzyciela

Uznanie rachunku

wierzyciela po uzyskaniu

pieniędzy z systemu

rozliczeń

międzybankowych

Bank dłużnika

Obciążenie rachunku

dłużnika i przekazanie

środków do systemu

rozliczeń międzybankowych

2. Polecenie

zapłaty

3.

Zgoda

1.Zlecenie polecenia

zapłaty

Polecenie zapłaty - direct debit

Polecenie przelewu

stanowi udzieloną bankowi dyspozycję

dłużnika obciążenia jego rachunku określoną kwotą i uznania

tą kwotą rachunku wierzyciela –

pod warunkiem wyrażenia zgody

przez dłużnika na stosowanie tego sposobu rozliczeń

4. Przelew pieniędzy

Polecenie przelewu

•inicjuje wierzyciel

•zmniejsza czasowe obciążenie dłużnika z tytułu wykonywanych

poleceń przelewu

UMOW

A

Polecenie zapłaty - direct debit - ZASADY

Wszystkie strony transakcji, tzn. wierzyciel i dłużnik

oraz ich banki muszą podpisać odpowiednie umowy

przed rozpoczęciem stosowania tej formy rozliczeń.

Polecenie zapłaty polega na udzieleniu upoważnienia

wierzycielowi do obciążania rachunku bankowego

dłużnika kwotą zobowiązania wynikającą z rachunku

wystawionego przez wierzyciela.

Dłużnikowi przysługuje prawo do cofnięcia w

każdym czasie zgody na polecenie zapłaty

Dłużnik może odwołać pojedyncze polecenie zapłaty,

w banku prowadzącym jego rachunek, w terminie:

3 0 dni kalendarzowych od dnia dokonania

obciążenia rachunku bankowego - w przypadku

gdy dłużnikiem jest osoba fizyczna

niewykonująca działalności gospodarczej,

5 dni roboczych od dnia dokonania obciążenia

rachunku bankowego - w przypadku pozostałych

dłużników.

Kiedy warto uruchomić polecenie przelewu, a kiedy

polecenie zapłaty?

Zlecenie przelewów (najlepiej stałe) -

comiesięczne rachunki pozostają w tej

samej wysokości - czynsz, opłata za

Internet, spłata zadłużenia na karcie

kredytowej w kwocie minimalnej lub

ustalonej.

Zlecenie zapłaty - wysokość

rachunków co miesiąc zmienia się -

opłaty za telefon, gaz, elektryczność

Karty płatnicze

Prawo bankowe:

karta płatnicza jest kartą identyfikująca

wydawcę i upoważnionego posiadacza

uprawnia do wypłaty gotówki lub

dokonywania zapłaty

w przypadku karty wydanej przez bank

lub instytucję ustawowo upoważnioną

do udzielania kredytu - także do

dokonywania wypłaty gotówki lub

zapłaty z wykorzystaniem kredytu

Rodzaje kart płatniczych – kryterium – sposób

rozliczania transakcji

Karty

debetowe

Pay now

•wydawana

do rachunku

ROR

•służy jedynie

do

dysponowania

własnymi

środkami na

koncie (lub w

ramach

przyznanego

limitu)

•automatycznie

po dokonaniu

transakcji

rachunek jest

obciążany

wydaną kwotą

Karty

kredytowe

Pay later

•nie ma

konieczności

posiadania

rachunku ROR

•umożliwiają

skorzystanie z

przyznanego przez

bank limitu

kredytowego

przypisanego do

karty

•posiadacz karty

jest zobowiązany

do uregulowania

raz w miesiącu

jedynie kwoty

zwanej minimalną

płatnością lub

kwotą minimalnej

spłaty

•umożliwia

skorzystanie z tzw.

okresu

bezodsetkowego

(grace period)

Karty

obciążenio

we Pay

later

•wydawane

do rachunku

ROR

•klient raz w

miesiącu

obciążany jest

łączną kwotą

dokonanych

przez cały

miesiąc

transakcji i, w

odróżnieniu od

kart

kredytowych,

musi dokonać

spłaty całego

zadłużenia

Karty

przedpłaco

ne Pay

before

•karty pre-

paid,

elektroniczn

e

portmonetki

•karty mogą

być

wydawane w

wersji

spersonalizow

an ej lub bez

nazwiska

posiadacza

Wierzyciel

(sklep)

Dłużnik -

klient

Bank

wierzyciela

Uznanie

rachunku

wierzyciela

(6)

Bank

dłużnika

Obciążenie

rachunku

dłużnika

(4)

Prowizj

a

Autoryzacja

5. Uznanie rachunku banku

wierzyciela

Schemat autoryzacji kart płatniczych

1. Płatność kartą

płatniczą

Centrum

rozliczeniowe

kart

(np. Polcard,

eCard)

Centrum

autoryza

cji

np. Visa,

MasterCard

2. Wykaz transakcji

za pomocą kart

płatniczych

Prowizja

Prowizj

a

Noty

obciążeniowe

(3)

Kto uczestniczy w systemie autoryzacji kart

płatniczych?

•

Akceptant

- punkt handlowo-usługowy honorujący płatność

kartą płatniczą, który zawarł z agentem rozliczeniowym

umowę o przyjmowanie zapłaty przy użyciu elektronicznych

instrumentów płatniczych;

•

Agent rozliczeniowy

(Acquirer)-

instytucja

pośrednicząca pomiędzy Akceptantem a Emitentem karty

(ew. jego organizacją płatniczą).

• Agent rozliczeniowy dokonuje autoryzacji, czyli

potwierdzenia, że osoba posługująca się daną kartą

jest uprawniona do dokonania płatności (np. posiada

odpowiednie środki na koncie) a także rozliczania i

przetwarzania transakcji.

•Największym polskim Agentem rozliczeniowym jest

POLCARD.

•

Emitent

(Issuer) - wydawca karty płatniczej, najczęściej

bank

•

Organizacja płatnicza

- organizacja zrzeszająca wydawców

kart płatniczych oraz agentów rozliczeniowych w ramach

danego systemu płatniczego i udostępniająca im swój znak

towarowy (logo) – MasterCard, Visa.

Czy karty płatnicze są bezpieczne?

Ustawa z dnia 12 września 2002 r. o

elektronicznych instrumentach płatniczych

O ile umowa nie przewiduje inaczej,

posiadacza obciążają operacje dokonane z

użyciem utraconej karty płatniczej do czasu

zgłoszenia wydawcy jej utraty,

do kwoty stanowiącej

równowartość w złotych

150 euro.

Jak wygląda karta płatnicza?

Karty partnerskie (co-brandowe)

•Programy kart Co-branded

stwarzają wydawcom szansę

na zwiększenie zyskowności

portfolio kart płatniczych.

•MasterCard wprowadził na

rynek pierwszą na świecie

kartę kredytową Co-branded i

do dziś pozostaje liderem w

tej dziedzinie.

•Program Co-branded opiera

się na współpracy banku z inną

instytucją i ma na celu

rozpowszechnienie marki karty

wśród klientów danej

instytucji.

•Wydanie karty łączy się z

reguły z programem

lojalnościowym, związanym z

produktami i usługami

partnera, którym jest

najczęściej organizacja

komercyjna.

Karty afinity

•Karty płatnicze typu

Afinity to karty

wydawane przez banki

we współpracy z

organizacjami

niekomercyjnymi w

celu wspierania ich

działalności.

•Równocześnie

organizacja

charytatywna