Otoczenie

przedsiębiorstwa –

system pieniężno-

kredytowy

Politechnika Lubelska

Katedra Ekonomii i Zarządzania

Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Istota i funkcje pieniądza

Pieniądz jest to powszechnie akceptowany towar,

za pomocą którego dokonywana jest wymiana

produktów i usług.

Funkcje pieniądza:

środek wymiany (cyrkulacji),

Jednostka obrachunkowa (miernik wartości produktów i usług),

środek płatniczy (realizacja odroczonych płatności),

środek przechowywania/przekazywania bogactwa (środka

tezauryzacji).

Katedra Ekonomii i Zarządzania Gospodarką

Istota i funkcje pieniądza

Pieniądz może być wykorzystywany jako środek wymiany przy

spełnieniu następujących warunków:

1. Musi być powszechnie akceptowalny.

2. Musi być łatwo przenośny.

3. Musi być łatwo podzielny na mniejsze jednostki.

4. Musi być trudny do podrobienia.

Katedra Ekonomii i Zarządzania Gospodarką

Ewolucja pieniądza i systemu

pieniężnego

Początki historii pieniądza sięgają okresu tworzenia

się i rozwijania wymiany towarowej.

Dla plemion pasterskich pośrednikiem wymiany stało

się bydło (rzymska pecunia pochodzi od słowa

pecus, czyli bydło). Innymi ekwiwalentami były:

zboże, sól, skóry.

Wadami tych ekwiwalentów:

• niejednorodność,

• trudne przechowywanie i przenoszenie,

• niedostateczna podzielność,

• nietrwałość.

Z czasem funkcje ekwiwalentów zaczęły pełnić metale i

kruszce…

Katedra Ekonomii i Zarządzania Gospodarką

Ewolucja pieniądza i systemu

pieniężnego

Kruszce, w szczególności srebro i złoto coraz bardziej

wypierały inne dobra.

Najlepiej do pełnienia funkcji pieniądza (dzięki

jednorodnej jakości, podzielności, dużej wartości,

odporności na psucie się i zużycie, działanie

powietrza i wody) nadawało się złoto.

Po utrwaleniu się jego silnej pozycji, było blisko do

wynalezienia monety.

Pierwsze monety pojawiły się już w VII wieku p.n.e. w

Lidii, na zachodnich wybrzeżach Azji Mniejszej i w

Egipcie.

Katedra Ekonomii i Zarządzania Gospodarką

Ewolucja pieniądza i systemu

pieniężnego

Z pojęciem tym wiąże się słynne prawo zaobserwowane i opisane przez

Mikołaja Kopernika około 1526 roku w dziele „Sposób bicia monety”,

mówiące, że pieniądz gorszy wypiera z obiegu pieniądz lepszy.

BIMETALIZM - [łac.-gr.], system pieniężny, w którym jednostka

monetarna danego kraju jest oparta na 2 metalach (złocie i

srebrze), przy czym monety z tych metali są prawnymi środkami

płatniczymi i mają ustalone między sobą relacje (np. 1:10).

W rzeczywistości relacje między metalami nie były utrzymywane. Jeżeli

wartość złota i srebra zmieniała się do poziomu np. 1:12, to do kraju

napływało srebro, a złoto odpływało za granicę. Taka długotrwała

sytuacja mogłaby spowodować całkowite wyeliminowanie złota z

obiegu pieniężnego.

Katedra Ekonomii i Zarządzania Gospodarką

Anglia jako pierwsza odstąpiła od bimetalizmu i w 1816

wprowadziła monometalizm złoty. System ten

zaczął się szybko upowszechniać. Jednak po

wybuchu I wojny światowej złote monety zostały

wycofane. Jedyną i ostatnią walutą która po wojnie

powróciła do monometalizmu złotego był dolar

amerykański. Jednak kryzys walutowy w 1971 roku

spowodował zawieszenie wymienialności dolara.

Ewolucja pieniądza i systemu

pieniężnego

Katedra Ekonomii i Zarządzania Gospodarką

Ewolucja pieniądza i systemu

pieniężnego

Pieniądz papierowy ma długą historię, mimo że

pieniądz kruszcowy wyparł niedawno. Był on znany już

w starożytnych Chinach.

Pieniądz papierowy jest to znak wartości niewymienialny na złoto i nie mający

wartości substancjonalnej. Jest on symbolem wartości , któremu państwo nadało

kurs przymusowy, właściwość środka cyrkulacji i środka płatniczego oraz przywilej

płacenia nim podatków i świadczeń na rzecz skarbu państwa przez obywateli.

O rozmiarach emisji pieniądza decyduje władza państwowa.

Katedra Ekonomii i Zarządzania Gospodarką

Następnym etapem rozwoju systemu pieniężnego w

rozwiniętej gospodarce rynkowej było wprowadzenie

płatności o charakterze bezgotówkowym (weksli,

czeków, rozliczeń bezgotówkowych).

Pieniądz bezgotówkowy (bankowy lub żyrowy)

występuje w formie zapisów na rachunkach

depozytowych w bankach. Depozyty te uruchamia

się przeważnie za pomocą czeków.

Ewolucja pieniądza i systemu

pieniężnego

Czek – techniczne narzędzie przenoszenia pieniędzy

jednej osoby (lub instytucji) na korzyść drugiej.

Katedra Ekonomii i Zarządzania Gospodarką

Zasoby pieniądza

Agregaty stopnia płynności pieniądza :

M1 - gotówka, czeki podróżne, depozyty na podstawie, których

można wystawić czeki.

M2 - zawiera w sobie agregat M1 oraz depozyty oszczędności, małe

rachunki terminowe, jednodniowe umowy odkupu udziałów w

spółkach

M3 - zawiera M1 i M2 plus duże rachunki terminowe, wielodniowe

umowy odkupu, długoterminowe depozyty w walutach obcych

W zależności od tego co konkretnie (jakie agregaty

pieniężne) rozumiemy przez pieniądz, możemy mieć

różne definicje podaży pieniądza i popytu na pieniądz.

Katedra Ekonomii i Zarządzania Gospodarką

Koszt posiadania pieniądza

Przechowywanie bogactwa (majątku) w formie

pieniądza kosztuje. Przy obliczaniu tego kosztu

trzeba wziąć pod uwagę straty wynikające z

utraconych dochodów jakie wiążą się z

alternatywnymi formami przechowywania

bogactwa (np. obligacji skarbowych), które to

straty należałoby następnie pomniejszyć o

dochód związany z posiadaniem pieniądza.

Katedra Ekonomii i Zarządzania Gospodarką

Popyt na pieniądz i podaż

pieniądza

POPYT NA PIENIĄDZ – jest to ilość pieniądza, na jaką istnieje

zapotrzebowanie zgłaszane przez podmioty gospodarcze.

PODAŻ PIENIĄDZA – ilość pieniądza wprowadzana do obiegu.

Katedra Ekonomii i Zarządzania Gospodarką

Czynniki determinujące popyt na

pieniądz

Wielkość popytu na pieniądz zależy m.in. od:

wielkości produkcji różnych dóbr,

liczby zawieranych transakcji,

przeciętnego poziomu cen produktów i usług,

nominalnej i realnej stopy oprocentowania środków pieniężnych,

kosztu posiadania pieniądza,

zamiany jednych aktywów na inne.

Gdy rośnie realny dochód narodowy i koszt zamiany

aktywów na pieniądz, to popyt na pieniądz rośnie.

Gdy rośnie nominalna stopa procentowa popyt na pieniądz

maleje.

Katedra Ekonomii i Zarządzania Gospodarką

Rozwój wymiany towarowo-pieniężnej doprowadził do

powstania banków i innych instytucji. Najstarszą

formą operacji była lichwa (pożyczenie pieniędzy

lub towaru w zamian za odsetki). Następnym

etapem byli średniowieczni złotnicy i handlerze

pieniędzmi, którzy przechowywali złoto i wymieniali

na inne waluty. Pierwsze banki powstały pod koniec

XVI w. w północnych Włoszech (bank- banco, czyli

stół na którym dokonywano transakcji). Pełniły one

funkcje udzielania pożyczek i przyjmowania

depozytów.

Powstanie i funkcje banków

Katedra Ekonomii i Zarządzania Gospodarką

Powstanie i funkcje banków

Funkcje banków:

Przyjmowanie depozytów w zamian za odsetki

Świadczenie usług finansowych związanych z

obiegiem pieniądza jako środka cyrkulacji i

środka płatniczego

Udzielanie kredytów

Kreacja pieniądza

Katedra Ekonomii i Zarządzania Gospodarką

Kredyt

Termin – kredyt - wywodzi się od łacińskiego słowa

„credo”, co oznacza wierzę, ufam. W sensie

ekonomicznym kredyt polega na odstąpieniu przez

jedną ze stron (wierzyciela) drugiej stronie

(dłużnikowi) określonej wartości w pieniądzu lub w

towarze w zamian za obietnicę zwrotu w ustalonym

terminie równowartości, łącznie z wynagrodzeniem

za jej udzielenie, czyli odsetkami. W zależności od

przedmiotów pożyczek można wyodrębnić dwa

rodzaje kredytu jest to: towarowy i pieniężny.

Katedra Ekonomii i Zarządzania Gospodarką

Kredyt

Najstarszą formą kredytu jest kredyt towarowy (kupiecki,

handlowy). Występuje on wówczas, gdy normalna transakcja

kupna-sprzedaży przekształca się w stosunek kredytowy ze

względu na odroczenie terminu zapłaty. Kredyt umożliwia

prowadzenie działalności handlowej w sytuacji, gdy

potencjalni nabywcy nie mają wystarczających środków

finansowych, aby kupić towar w momencie oferowania go do

sprzedaży, a równocześnie sprzedawcy nie mogą znaleźć

nabywców, którzy mogliby natychmiast zapłacić im gotówką.

Kredyt towarowy jest kredytem krótkoterminowym.

Szczególną formą kredytu towarowego jest sprzedaż ratalna.

Kredyt pieniężny polega na odstąpieniu określonej ilości,

pieniędzy przez osobę fizyczną lub prawną drugiej osobie,

pod warunkiem ich zwrotu w ustalonym terminie oraz

zapłaty procentu tj. ceny za korzystanie z kredytu.

Katedra Ekonomii i Zarządzania Gospodarką

Kredyt

We współczesnej gospodarce kredyty są ważnym źródłem

finansowania działalności gospodarczej. W ustabilizowanej

gospodarce rynkowej, gdzie istnieje sprawny system oceny,

ryzyka związanego z planowanym przez firmę

przedsięwzięciem, pożyczkobiorcy mogą liczyć na otrzymane

około połowy środków finansowych potrzebnych do realizacji

przedsięwzięcia.

Udzielanie kredytów i pożyczek to podstawowa działalność

banków, bez których nie mogą one egzystować i zarabiać. Z

ekonomicznego punktu widzenia kredyt i pożyczka są tym

samym. Pod względem prawnym obie instytucje jednak nieco

się od siebie różnią.

Katedra Ekonomii i Zarządzania Gospodarką

Kreacja pieniądza

Obecnie pieniądz tworzy się głównie przez system banków komercyjnych.

Banki tworzą pieniądz w każdym momencie udzielenia pożyczki.

Banki nie mają prawa tworzenia nieograniczonych zasobów pieniądza.

W sensie prawnym ilość pieniądza, którą bank może tworzyć zależy od

poziomu wysokości depozytów złożonych w nim przez jego klientów.

Zdolność banków do kreacji pieniędzy jest ponad to ograniczona przez

system rezerwy, który nakłada wymogi posiadania rezerw obowiązkowych.

Wskaźnik rezerw obowiązkowych jest wyrażony w postaci procentu

całkowitych depozytów banku płatnych na żądanie, np., jeśli rezerwa

obowiązkowa wynosi 15%, bank ma obowiązek utrzymania depozytów

rezerwowych równych, co najmniej 15% sumy złożonych weń

depozytów oszczędnościowych płatnych na żądanie. Tak wiec przy

pomocy pożyczek bank jest w stanie tworzyć pieniądz warty 85%

złożonych weń depozytów płatnych na żądanie. A wiec ilość pieniądza,

którą bank może stworzyć zależy od jego rezerw nadwyżkowych.

REZERWY NADWYŻKOWE = CAŁKOWITE REZERWY – REZERWY OBOWIĄZKOWE

Katedra Ekonomii i Zarządzania Gospodarką

Bank Centralny.

Bank centralny-bank emisyjny, ma pozycję nadrzędną, wpływa na

działalność innych banków i jest odpowiedzialny za prowadzenie

bieżącej polityki pieniężnej państwa.

Funkcje banku centralnego:

Monopol na emisje pieniądza gotówkowego

Zaopatrzenie banków komercyjnych w pieniądz gotówkowy

Regulowanie rezerw banków i udzielanie im pożyczek

Bank państwa, rozliczenia z rządem, obsługuje budżet państwa, pokrywa

zobowiązania zagraniczne państwa i utrzymuje rezerwę państwową

Współuczestniczy w realizacji polityki pieniężnej państwa

Kontroluje i reguluje podaż pieniądza i kredytu w gospodarce

Stabilizuje rynki finansowe tzn. występuje jako kredytodawca ostatniej

instytucji (wspomaga pożyczkami inne banki w sytuacji, gdy panika

finansowa mogłaby zagrozić stabilizacji całego systemu finansowego

państwa)

Katedra Ekonomii i Zarządzania Gospodarką

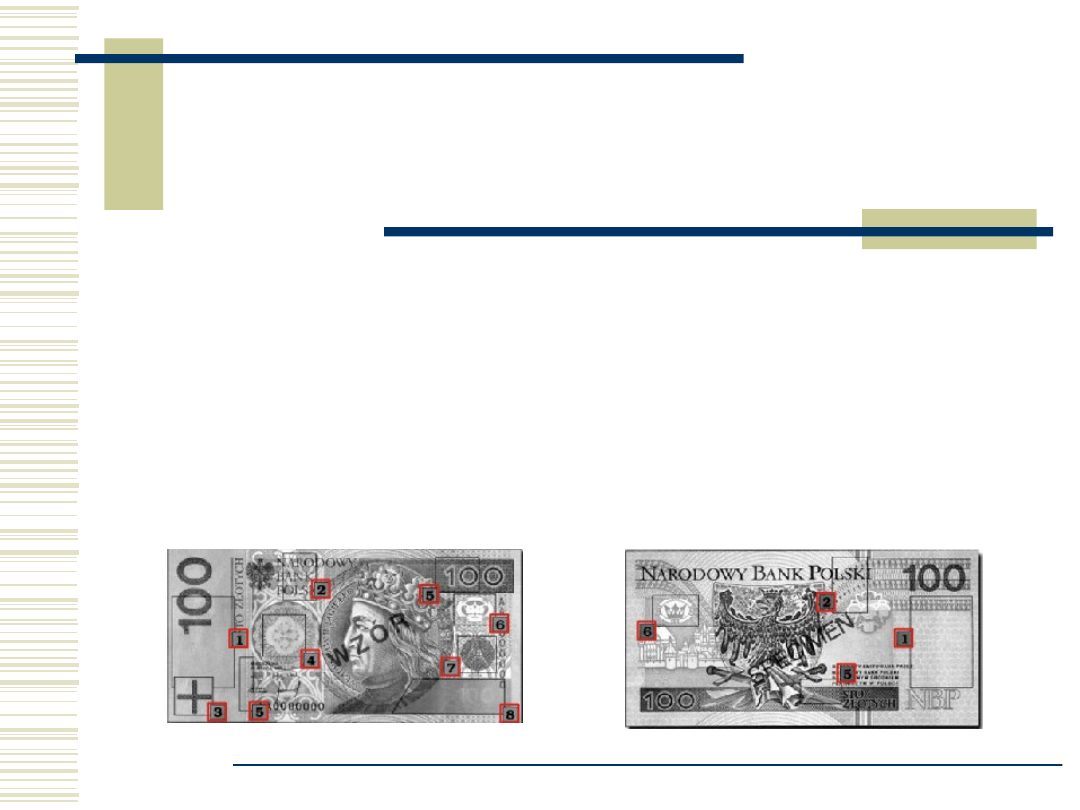

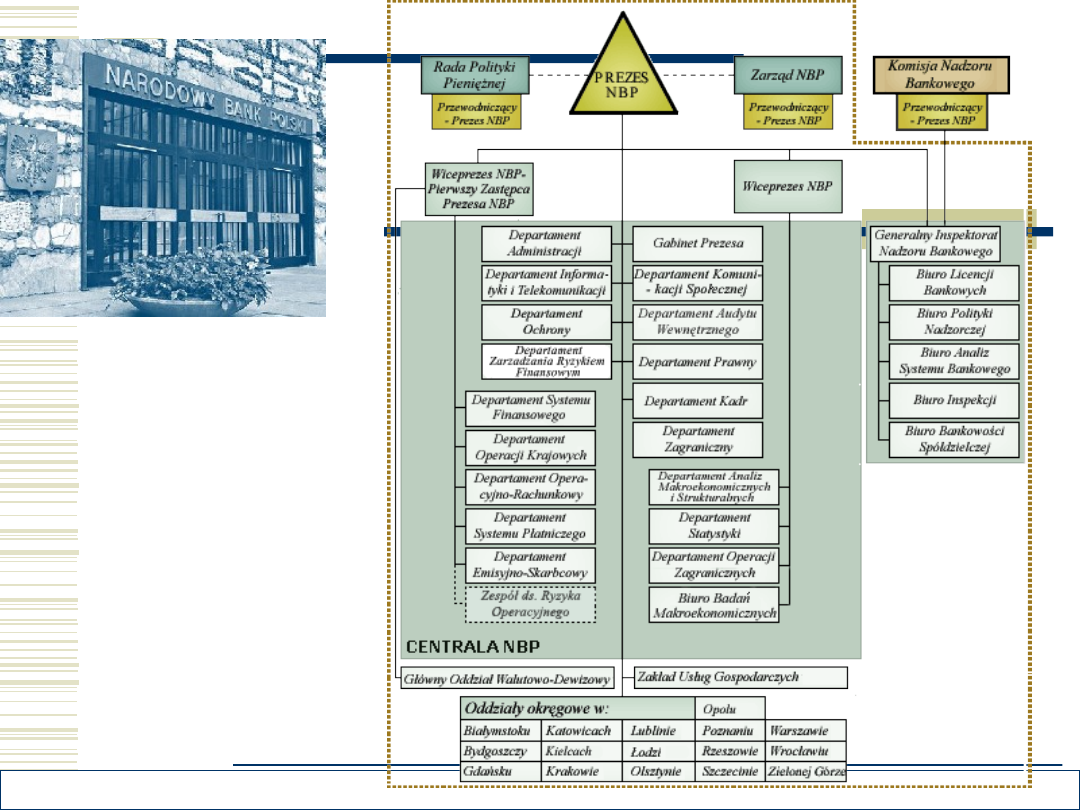

Schemat organizacyjny

Narodowego Banku

Polskiego.

Katedra Ekonomii i Zarządzania Gospodarką

Instrumenty oddziaływania

banku centralnego na podaż

pieniądza

Do najważniejszych narzędzi wykorzystywanych przez

bank centralny do kontrolowania podaży pieniądza

należą:

1. Zmiany stopy rezerw obowiązkowych-określenie przez

bank centralny stopy rezerw polega na ustaleniu minimalnego

stosunku rezerw w gotówce w kasie banku do ogólnej sumy

wkładów w banku. Podwyższenie stopy rezerw ograniczy

możliwość ekspansji kredytowej banków i obniża potencjalne

zyski banków komercyjnych. Zmniejszenie stopy rezerw daje

możliwość przeznaczenia większych kwot na kredyty przez

banki komercyjne. Podaż pieniądza w obiegu wzrasta. Dzięki

kredytom rosną dochody i popyt przedsiębiorstw i

gospodarstw domowych i prowadzi do wzrostu aktywności

gospodarczej

Katedra Ekonomii i Zarządzania Gospodarką

2. Zmiany stopy redyskontowej-jest stopą procentową

pobieraną przez bank centralny od pożyczek udzielanych

bankom komercyjnym pod zastaw weksli (pisemne

zobowiązanie wystawcy dokumentu do bezwarunkowej

zapłaty w określonym terminie określonej sumy pieniężnej

osobie wymienionej w dokumencie) lub innych papierów

wartościowych. Wzrost stopy procentowej zmniejsza wartość

weksli i podnosi koszt kredytu

3. Operacje otwartego rynku-polegają na sprzedaży lub

zakupie papierów wartościowych, głównie państwowych.

Bank centralny skupuje weksle skarbowe w celu zwiększenia

podaży pieniądza na rynku i pobudzenia aktywności

gospodarczej

Instrumenty oddziaływania

banku centralnego na podaż

pieniądza

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

System pieniężno-kredytowy (28 stron)

System pieniezno-kredytowy - cwiczenia -1, logistyka, semestr I, Ekonomia

System pieniężno-kredytowy

System pieniężno kredytowy

System pieniężno kredytowy

system pieniężno kredytowy (9 str), Bankowość i Finanse

system pieniężno kredytowy YYMDLDWF24GKE7XNQMGYGFTW5OR36HZNTFNCWWY

Makroekonomia - folie, PIENIĄDZ I SYSTEM BANKOWO - KREDYTOWY

Otoczenie przedsiębiorstw (18 stron) UNCUZQNTFP35BOF5YGU5QRCHV2VQN3YTJG665NQ

Otoczenie Przedsiębiorstwa Hotelarskiego

otoczenie przedsiebiorstwa 2 na pf

Wykład 3 Pieniądz i system pieniężny w gospodarce

ewolucja systemów pieniężnych GKJBIM7IRZ2LGZGDJ7N3FMMEQ3FNMK3K6NE63IA

otoczenie przedsiebiorstwa

M Cupryjak analiza otoczenia przedsiębiorstwa, EkonomiaIII, UKSW

18 Ekonomia Współczesny system bank

otoczenie przedsiebiorstwa wykl 3, I rok, Marketing

więcej podobnych podstron