Wykład VI- Instrumenty rynku

pieniężnego

1.

Instrumenty procentowe

2.

Instrumenty dyskontowe

3.

Instrumenty pochodne

Instrumenty finansowe rynku

pieniężnego

Instrumenty kuponowe, z których w regularnych odstępach od momentu ich

zakupu do terminu zapadalności wypłacane są odsetki dla ich posiadaczy.

depozyty międzybankowe: niezbywalne pożyczki bez zabezpieczenia

udzielane między bankami

a) depozyty stałe

b) depozyty zmienne z prawem wypowiedzenia

certyfikaty depozytowe: papiery wartościowe emitowane przez banki

dokumentujące ich zobowiązania pieniężne wobec deponentów

Instrumenty dyskontowe: wartość nominalna instrumentu wyższa niż cena

zakupu

bon skarbowy

weksel handlowy

akcept bankowy

bony komercyjne przedsiębiorstw (Commercial Paper)

Instrumenty pochodne rynku pieniężnego

Procentowe papiery wartościowe

– stopa procentowa

W

n

= C

z

WP = W

n

+ O

O = W

n

x r x

WP = W

n

(1 + r x )

t

360 x

100

t

360 x

100

r = x 100% x

WP -

W

n

W

n

360/36

5 t

Dyskontowe papiery

wartościowe – stopa

dyskontowa

d = x 100% x

W

n

- C

z

W

n

360/36

5 t

stąd

R = x 100% x

W

n

- C

z

C

z

360/36

5 t

W

n

= W

p

C

z

= W

o

Bon skarbowy (Treasury bill)

nabywcy;

głównie

instytucjonalni

dealerzy

market-makerzy

Dealerzy

Skarbowych

Papierów

Wartościowych

agent emisji

(bc – NBP)

emitent – SP, MF

przetarg NBP

cena

przetargu

PGF

ERSPW-CeTo

S.A-MTS

Poland

odsprzedaż

bonów

RYNEK WTÓRNY

RYNEK

PIERWOTNY

-banki

-fundusze powiernicze

-fundusze emerytalne

-instytucje ubezp. itp.

bezpośrednia

sprzedaż

przetarg

forma

sprzedaż

y

rezydenci i

nierezydenci

będący os.

fizycznymi i

prawnymi lub spółki

nie mające

osobowości prawnej

kwotowanie

a)

podwójne

b)

pojedyncze

Polska

- ilość bs (nie mniej niż

10)

- cena zakupu

- sposób zakupu

C

bs

= W

n

x (1 - )

d x t

100 x

360

C

bs

=

10.00

0

Y x t

360 x

100

1

+

10.000 x (1 - ) =

d x t

100 x

360

10.00

0

Y x t

36000

1

+

d =

Y x 360 x

100

360 x 100 + Y x

t

Y =

360 x 100 x

d

360 x 100 - d x t

Bon pieniężny NBP

1) banki krajowe, oddziały

banków zagranicznych i

oddziały instytucji

kredytowych,

2) Bankowy Fundusz

Gwarancyjny.".

1 do 365 dni

emitent - NBP

NABYWCY

Bony komercyjne

przedsiębiorstw – Commercial

Paper

instrumenty dyskontowe emitowane

przez przedsiębiorstwa

wysokiego ryzyka inwestycyjnego i

nominałów

wysoka stopa zwrotu z

zainwestowanego kapitału

rynek hurtowy

Procedura emisji CP

Podmiot zainteresowany emisją składa zlecenie u przyszłego

organizatora emisji (w banku)

Organizator emisji bada standing finansowy przyszłego emitenta oraz

ocenia jego zaufanie jakim się cieszy na rynku; zaufanie może zbadać

na podstawie wyników finansowych niezależna instytucja ratingowa

Po przyjęciu wniosku emitent udostępnia organizatorowi emisji dane

finansowe

Organizator emisji na podstawie przeprowadzonych badań i

terminarzu zapotrzebowania na środki finansowe opracowuje

memorandum informacyjne dla inwestorów

Uzgodnienie wielkości emisji, ilości transz i wysokości prowizji dla

agenta emisji

Uruchomienie programu

Regulacje prawne emisji i obrotu

w Polsce

źrodło prawa

Ustawa o

obligacjach 1995

rok

Prawo wekslowe

1936 (1989)

Kodeks cywilny

forma emisji

obligacje

krótkoterminowe

KWIT, WOI, WOK

bony komercyjne,

bony handlowe,

bony inwestorskie

sposób emisji

tryb subskrypcji

publicznej gdy

termin wykupu nie

przekracza roku a

wartość emisji jest

nie mniejsza niż 40

tys. euro

weksel własny lub

weksel globalny

emisja

niepubliczna lub

publiczna

bezpieczeńst

wo emisji

emitent odpowiada

całym swym

majątkiem

indosanci nie są

współdłużnikami po

zastosowaniu

odpowiedniej

klauzuli wekslowej

bez zabezpieczeń

lub zabezpieczenia

na aktywach

Zalety i wady emisji

Dla firm, które emitują bony komercyjne,

instrument ten:

stanowi tańsze źródło pozyskiwania środków

finansowych od tradycyjnego kredytu bankowego,

pozwala na pełną swobodę kształtowania programu

emisji, polegającą na określeniu momentu i wielkości

emisji oraz jej terminu wykupu,

daje możliwość przeznaczania środków na dowolny cel,

umożliwia pozyskanie środków do finansowania średnio-

i długoterminowego po koszcie kapitału

krótkoterminowego dzięki możliwości tzw. rolowania,

czyli spłaty wcześniejszych zobowiązań wpływami z

następnych emisji,

stanowić może promocję emitenta na rynku finansowym

(aspekt marketingowy).

Dla banków korzyścią wynikającą z

oferowania tego produktu jest możliwość:

przerzucenia ryzyka kredytowego na inwestorów

nabywających ten papier,

ominięcia limitów koncentracji kredytów

narzuconych przez prawo bankowe, które

niejednokrotnie ograniczają pole manewru

bankom, zwłaszcza tym o niewysokich funduszach

(a więc między innymi zagranicznym oddziałom w

Polsce),

osiągnięcia dodatkowego dochodu w postaci opłat

i prowizji za uczestnictwo w procesie emisyjnym.

O atrakcyjności bonu komercyjnego dla

nabywców, którymi są w głównej mierze

inwestorzy instytucjonalni, decydują:

rentowność tego instrumentu, która zależy

przede wszystkim od:

wiarygodności kredytowej emitenta,

formy prawnej bonu komercyjnego,

rentowności alternatywnych form lokaty

kapitału,

ogólnej sytuacji na rynku finasowym,

płynność rynku wtórnego.

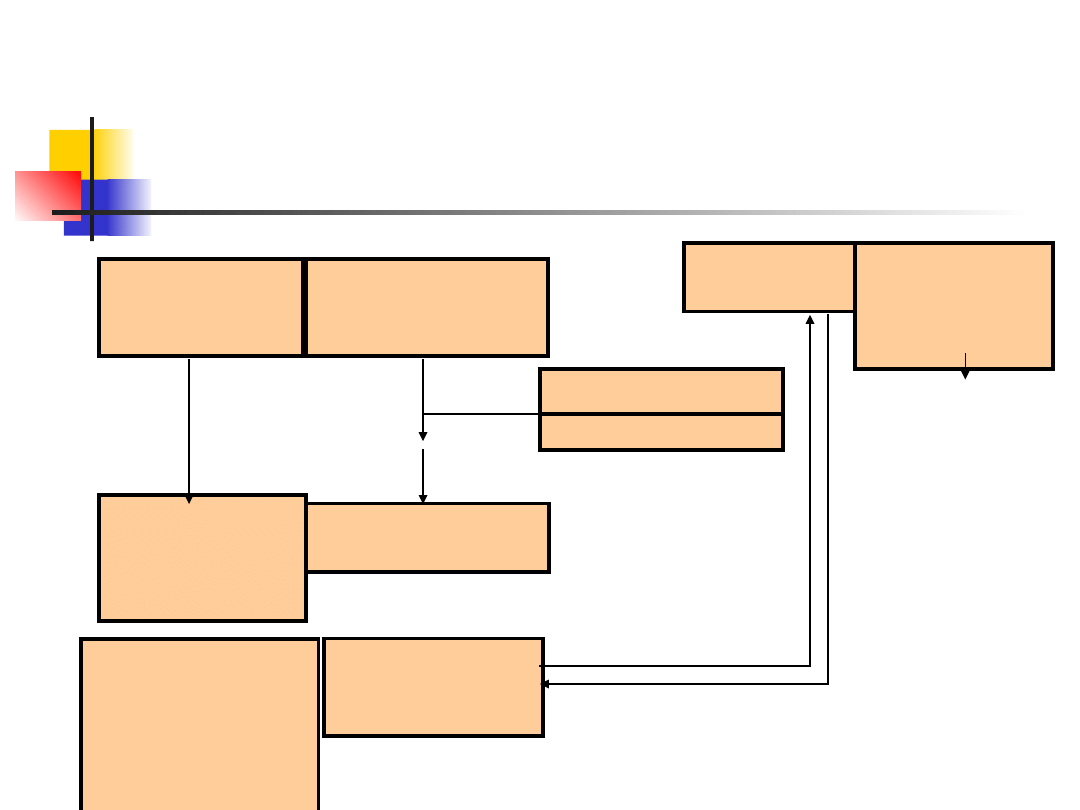

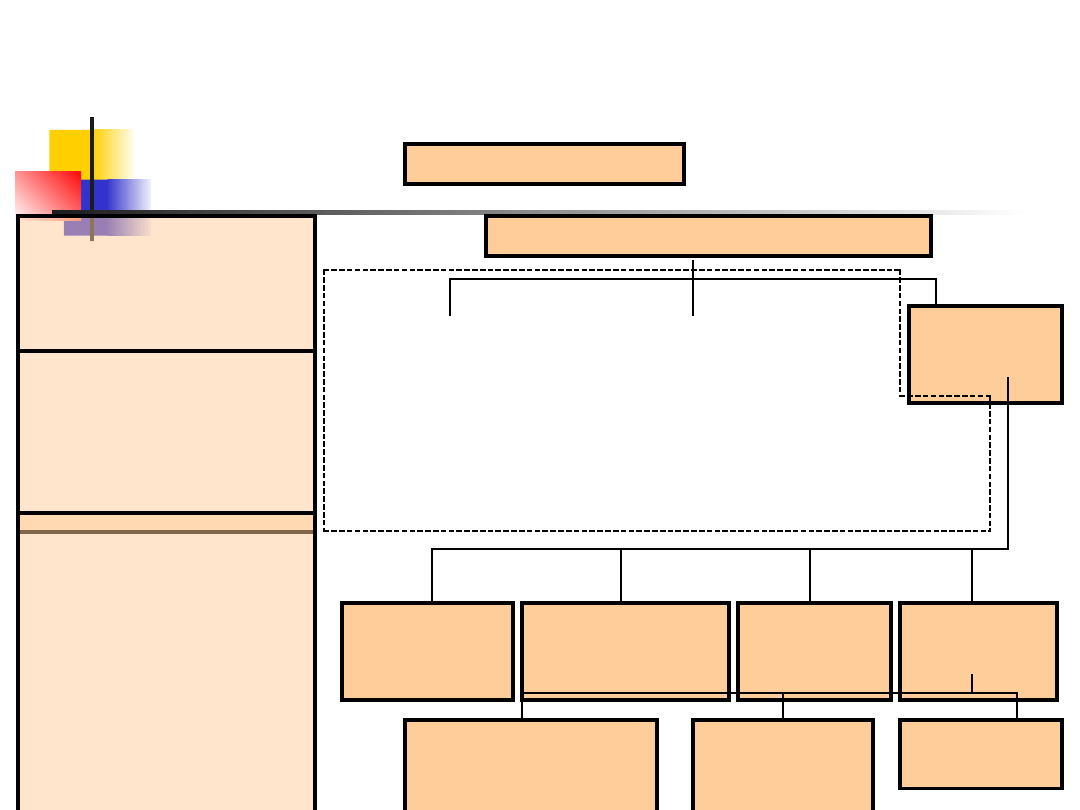

Instrumenty rynku pieniężnego

Instrumenty rynku pieniężnego

instrument

y

pochodne

opcje

procentow

e

swapy

procentow

e

procentowe

kontrakty

futures

forwardy

procentowe-

FRA

opcje na

swapy

opcje na

kontrakty

FRA

opcje na

procentowe

kontrakty futures

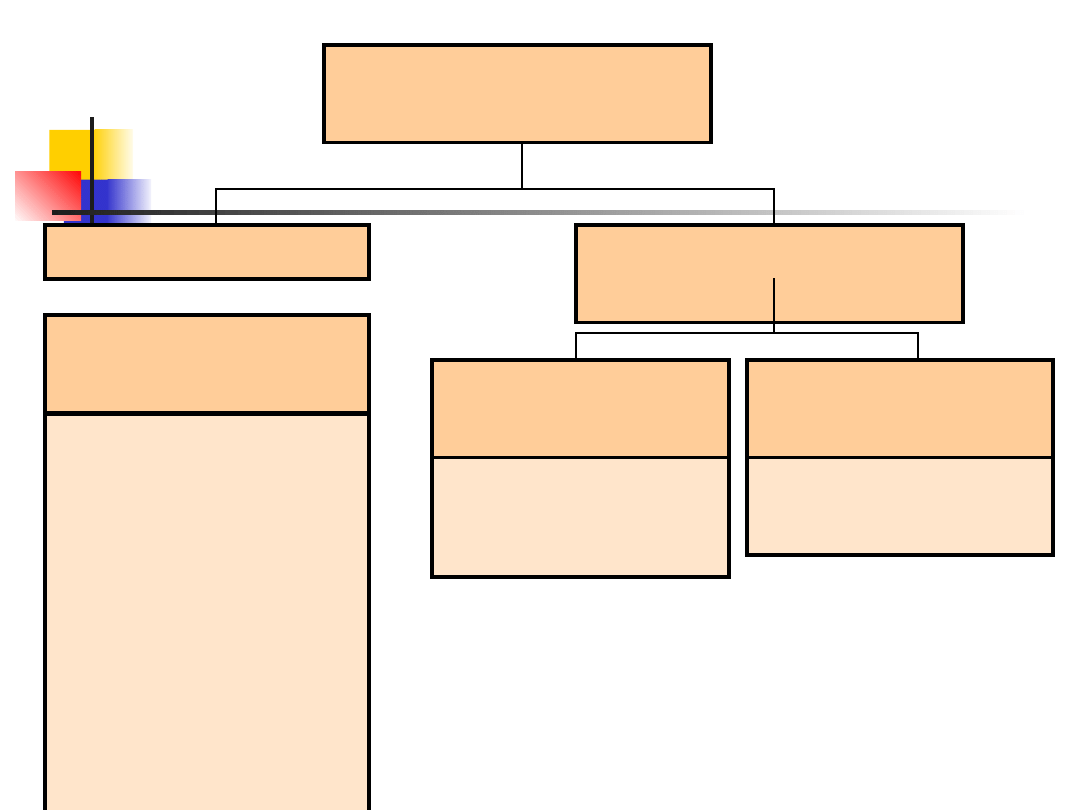

Instrumenty kuponowe

•depozyty rynku pieniężnego

•certyfikaty depozytowe

•umowy odkupu

Instrumenty

dyskontowe

•bony skarbowe

•weksle ciągnione/akcepty

bankowe

•bony komercyjne

Instrumenty pochodne

•kontrakty FRA

•procentowe kontrakty

futures

•swapy procentowe

•opcje na:

- procentowe kontrakty

futures

- kontrakty FRA

- swapy procentowe

Rynek pieniężny

instrumenty kuponowe instrumenty dyskontowe

Procentowe kontrakty

forward

Umowa zawierana między dwiema

stronami w celu kupna lub sprzedaży

instrumentów dłużnych w określonym

terminie w przyszłości i po ustalonej z

góry stopie procentowej.

Zawierają; określenie cech i ilości

instrumentu dłużnego, przyszłą stopę

procentową oraz datę dostawy

Przykład procentowego

kontraktu forward

Bank komercyjny posiada w swoim

portfelu obligacje skarbowe o wartości

nominalnej 3mln PLN, kuponie 8,4% oraz

terminie wykupu 2008. Zamierza je

sprzedać za rok. Obawia się jednak

wzrostu rynkowych stóp procentowych co

jest równoznaczne ze spadkiem

rynkowych cen tych obligacji.

Zabezpiecza się przed ryzykiem stopy

procentowej w przyszłości poprzez

sprzedaż kontraktu forward na obligacje o

podobnych cechach.

Cechy procentowych

kontraktów forward

Posiadają dużą elastyczność , czyli mogą być

dostosowane do konkretnych potrzeb inwestorów

Nie podlegają standaryzacji, co znacza , że

wszystkie ich cechy można dowolnie w umowach

określać

Rzadkie transakcje pozagiełdowe, gdyż trudno

znaleźć partnera tych transakcji.

Transakcje często są zawierane , ale przy

niekorzystnych cenach.

Rynek jest zatem mało płynny

Transakcje uruchamia się tylko dla bardzo

specyficznych transakcji

Kontrakty FRA- odmiana

procentowych kontraktów

forward

Umowa między dwiema stronami transakcji, która określa

stopę procentową odnoszącą się do kwoty umownego

kredytu lub depozytu rozpoczynającego się i zapadającego

w określonych terminach w przyszłości (kontrakt o przyszłą

stopę procentową).

Kontrakt FRA jest zasadniczo obietnicą zapłaty/otrzymania

określonej stopy oprocentowania w przyszłości, bez względu na

wysokość obowiązującej w tym czasie rynkowej stopy procentowej.

Są one rozliczane gotówkowo.

Sprzedający kontrakt zapłaci nabywcy pewną sumę pieniężną jeśli

stopa odniesienia będzie wyższa od uzgodnionej stopy kontraktu.

Stąd zabezpieczający się przed wzrostem stóp procentowych –

kosztu obsługi długu – kupują kontrakty FRA.

Jeżeli stopa odniesienia będzie niższa od uzgodnionej stopy

kontraktu, wówczas nabywca zapłaci określoną sumę

sprzedającemu. Inwestorzy zabezpieczający się przed spadkiem

stóp procentowych w przyszłości, sprzedają kontrakty FRA.

W ramach tej umowy/FRA/

ustalone zostają;

Stopa procentowa FRA

Rodzaj rynkowej stopy procentowej

stanowiącej podstawę rozliczenia

transakcji/np.Libor,Wibor/

Nominalna wartość kapitału

Przedział czasowy obowiązywania

transakcji/3-9 miesięcy od daty

zawarcia umowy/

Termin w którym nastąpi wzajemna

wypłata różnicy w oprocentowaniu

Przykład FRA

Przedsiębiorstwo zaciągnęło w banku

roczny kredyt w wysokości 2mln PLN.

Oprocentowanie kredytu jest liczone na

bazie 6-miesięcznej stawki Wibor

Przedsiębiorstwo obawiając się wzrostu tej

stopy procentowej, a zatem swoich strat,

kupuje kontrakt FRA 6/12, czyli 6-

miesięczny depozyt , który zostanie

przejęty za 6 miesięcy po stawce 18,30%/

zabezpieczenie w tym przypadku dotyczy

następnego okresu odsetkowego , a zatem

półrocza/

Za 6 miesięcy stawka Wibor

wzrosła do poziomu18,82%

Sprzedający kontrakt FRA będzie

musiał wypłacić przedsiębiorstwu

kwotę wyrównawczą /liczona wg.

Określonego wzoru w naszym

przypadku wyniesie 4.740,86 PLN/

Procentowe kontrakty futures:

g

iełdowe kontrakty FRA o standaryzowanych

wielkościach i terminach zapadalności

rozliczane

codziennie przez cały okres

trwania kontraktu.

Procentowe kontrakty futures można podzielić na:

krótkookresowe (podstawa 3 miesięczna stopa procentowa)

długookresowe

Cechy:

standaryzacja

możliwość odwrócenia pozycji (pozycja przyjęta w kontrakcie

może być likwidowana przez przyjęcie pozycji odwrotnej)

rynek publiczny

partner transakcji izba rozrachunkowa (niskie ryzyko kredytowe)

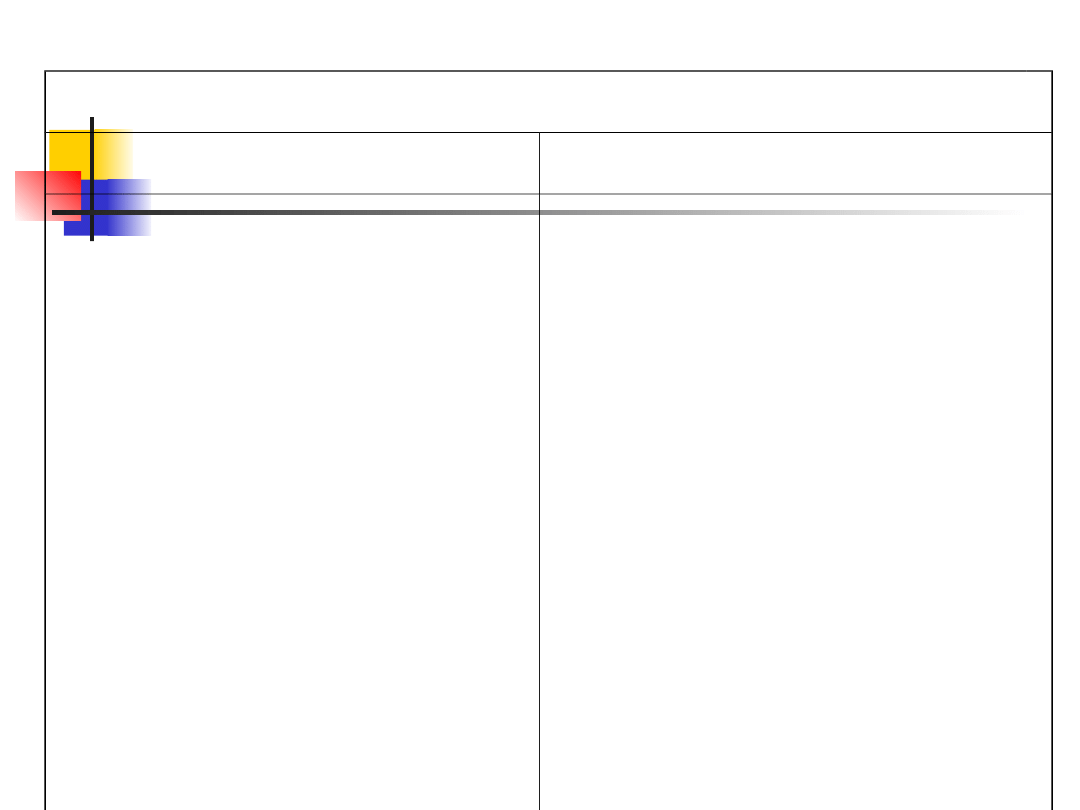

Kontrakt FRA

Kontrakt futures na stopy

procentowe

Zawierani

e

transakcji

Jest kontraktem zawieranym na rynku

pozagiełdowym. W niektórych przypadkach

może być zawarty za pośrednictwem

brokera.

Transakcje zawierane są na giełdach.

Warunki

kontraktu

Kwota, okres i procedury rozliczenia są

negocjowane miedzy stronami transakcji.

Kwoty, terminy wygaśnięcia i okresy

rozliczenia są stałe i standardowo określane

przez giełdę.

Poufność

Nie nakłada zobowiązań na strony

transakcji. Poszczególni uczestnicy mogą

kwotować różne ceny kupna/sprzedaży.

Dealerzy zawierają transakcję na otwartych

giełdach lub przy użyciu systemów

elektronicznych. Zlecenia i transakcje są

natychmiast widoczne i ujawniane wszystkim

graczom rynkowym. W danym czasie na

giełdzie jest tylko jedna cena rynkowa.

Prowizja

Żadne płatności prowizji nie są wymagalne.

Dealerzy często ustalają jednak jakąś formę

zabezpieczenia, by zmniejszyć ryzyko

kredytowe.

Wstępny depozyt, stanowiący procent kwoty

transakcji, płacony izbie rozrachunkowej.

Codziennie wyliczany jest depozyt

uzupełniający, również płacony izbie

rozrachunkowej, w wysokości zależnej od

zmian cen na rynku.

Ryzyko

kredytow

e

Każda ze stron transakcji jest narażona na

ryzyko kredytowe partnera transakcji

jedynie wówczas, gdy zajmuje pozycję,

która przyniesie zysk. Dzieje się tak, gdyż

kontrakt jest rozliczany gotówkowo różnicą

netto miedzy stopą odniesienia a stopą

kontraktu płatną przez jedną stronę

transakcji swojemu partnerowi. W

momencie zawierania kontraktu nie

wiadomo, która ze stron otrzyma płatności

od partnera, tak więc obie strony przejmują

potencjalne ryzyko kredytowe.

Jedną ze stron transakcji jest izba

rozrachunkowa. Tak więc przy kontraktach

futures na stopy procentowe ryzyko

kredytowe dotyczy izby rozrachunkowej, a

ona jest zwykle bardzo wiarygodnym

partnerem.

Prawo do

zmiany

pozycji

Jest umową wiążącą i nie może być zerwany

lub przeniesiony na rzecz innego podmiotu

bez zgody obu stron kontraktu.

W kontraktach futures na stopy procentowe

pozycje mogą być odwracane.

Swap procentowy [IRS]:

U

mowa między dwiema stronami transakcji

dotycząca zamiany płatności odsetek od takiej

samej umownej kwoty pierwotnej, dokonywanych

w określonych terminach w czasie obowiązywania

kontraktu, ale według odmiennych zasad.

Obie strony transakcji są więc pożyczkobiorcami tej samej kwoty

lecz różne są płatności odsetek, które strony transakcji wymieniają

między sobą.

Ponieważ nie następuje wymiana kapitału, ryzyko kredytowe

ogranicza się do zdolności stron w regulowaniu należnych odsetek.

Kontrahenci nie płacą wzajemnie całych kwot ,lecz tylko płatności

netto. Ryzyko kredytowe dotyczy więc tylko płatności netto.

Rodzaje IRS

Swap kuponowy /ang. coupon swap/- jedna

strona transakcji dokonuje płatności według

stałej stopy procentowej /kupuje swap/, a

kontrpartner realizuje płatności według

zmiennej stopy procentowej/ sprzedaje

swap/

Swap bazowy / ang. basis rate swap/- obie

strony płacą zmienne oprocentowanie , ale

liczone według innych stawek referencyjnych

/np. zamiana stawki 3M Wibor na rentowność

13-tygodniowych bonów skarbowych/

Przykład IRS

W czerwcu 1999r.Elektrownia Łaziska

zawarła jednoroczny IRS na kwotę 160 mln

PLN z Citibankiem, który dotyczył

zabezpieczenia części kredytu PKO SA na

budowę instalacji odsiarczania spalin

zamieniając zmienne oprocentowanie

części kredytu na stałe.

IRS zawarty z Citibankiem został dokładnie

dopasowany do przepływów finansowych

wynikających z umowy kredytowej pod

względem kwoty kredytu, sposobu

naliczania oraz płatności odsetek

Dlatego

Co kwartał Elektrownia Łaziska przekazuje

Citibankowi odsetki od 160 mln PLN

liczone 13% w skali roku.

W zamian otrzymuje od Citibanku zmienne

odsetki według 3 miesięcznego Wiboru.

Odsetki te przekazuje bankowi

kredytującemu PKO SA.

Dzięki tej transakcji firma mogła

precyzyjnie zaplanować koszty obsługi

długu.

Opcja na procentowe kontrakty

futures:

jest umową, na podstawie której

nabywca opcji płaci sprzedającemu

premię (cenę opcji) za prawo (ale

nie zobowiązanie) do zakupu lub

sprzedaży określonej liczby

kontraktów futures na stopy

procentowe po określonej cenie i w

ustalonym terminie.

Opcje na kontrakty futures

Najczęściej stosowane opcje procentowe

Są one wykorzystywane do w różnych

strategiach służących zabezpieczaniu

ryzyka stopy procentowej

Istota ich polega na zajęciu odpowiedniej

pozycji opcyjnej tak aby przychody z

rozliczenia transakcji kompensowały

zmiany cen instrumentu bazowego.

Opcje na kontrakty futures

Kontrakty futures na 3-miesięczne depozyty w

funtach szterlingach- three-month sterling futures

Kontrakty futures na 3-miesięczne depozyty

eurodolarowe- three month Eurodollar futures -

giełda CME

Kontrakty futures na amerykańskie obligacje

skarbowe-US T- bond futures- giełda CBOT

Kontrakty futures na amerykańskie skarbowe

skrypty dłużne- US T-note futures

Kontrakty futures na amerykańskie 13-tygodniowe

bony skarbowe/ 13-week US T-bill futures.

Opcje na stopy

procentowe

kontrakty na

górny pułap

stóp

procentowych

(cap)

kontrakty na

dolny pułap stóp

procentowych

(floor)

pozagiełdowe

w obrocie

giełdowym

rozliczane

gotówkowo

rozliczane w

obligacjach

skarbowych

długoterminow

e

krótkotermino

we

gwarancje stopy

procentowej

Opcje na kontrakty FRA (gwarancje

stopy procentowej)

to kontrakty, które mogą być postrzegane

jako opcje na serię kontraktów FRA.

A.

Kontrakt na górny pułap stóp procentowych (cap)

jest instrumentem finansowym, zobowiązującym

sprzedającego kontrakt do zapłaty określonej kwoty na

rzecz nabywcy, gdy zmienna stopa odniesienia

przewyższa stopę ustaloną w kontrakcie (stopę

wykonania).

B.

Kontrakt na dolny pułap stóp procentowych

(floor) jest instrumentem finansowym zobowiązującym

sprzedającego kontrakt do zapłaty określonej kwoty na

rzecz nabywcy, gdy zmienna stopa odniesienia spada

poniżej stopy ustalonej w kontrakcie (stopy wykonania).

Nabywca kontraktu...

cap

floor

Płaci sprzedającemu

tzw. premię (cenę

kontraktu)

Płaci sprzedającemu

tzw. premię (cenę

kontraktu)

W okresie ważności

kontraktu zabezpiecza

się przed wzrostem

stóp procentowych

ponad ustalony poziom.

W okresie ważności

kontraktu zabezpiecza

się przed spadkiem

stóp poniżej określonego

poziomu.

Jest pożyczkobiorcą.

Jest pożyczkodawcą.

Opcja na swapy

jest finansowym instrumentem

pochodnym, który daje jego

posiadaczowi prawo, ale nie

zobowiązuje do zakupu lub sprzedaży

swapu procentowego na warunkach

ustalonych w kontrakcie. Za prawo to

nabywca opcji płaci sprzedającemu

określoną cenę zwaną premią.

Opcja na swap

Kupna

Sprzedaży

Nazywana jest również

opcją z prawem do

zapłaty.

Nabywca opcji ma prawo

stać się uczestnikiem

swapu, na mocy którego w

okresie obowiązywania

kontraktu będzie płacił

zmienną, a otrzyma stałą

stopę procentową.

Nabywca kontraktu

zabezpiecza się przed

spadkiem stóp

procentowych.

Nazywana jest również

opcją z prawem do

otrzymania.

Nabywca opcji ma prawo

stać się uczestnikiem swapu,

na mocy którego w okresie

obowiązywania kontraktu

będzie płacił stałą, a

otrzyma zmienną stopę

procentową.

Nabywca kontraktu

zabezpiecza się przed

wzrostem stóp

procentowych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

VI Instrumenty rynku pieniężnego

VI Instrumenty rynku pieniężnego

Instrumenty rynku pieniężnego VI

portfele instrumentów rynku pieniężnego na podstawie funduszy inwestycyjnych rynku pieniężnego ppt

instrumenty rynku pieniężnego ORZPXM53MIBXDY7GIEKWCUQDOAHZVS7CKX6ZCCA

Zadania lista 1 Instrumenty rynku pieniężnego

Wzory lista 1 Instrumenty rynku pieniężnego

Instrumenty finansowe rynku pieniężnego

Instrumenty rynku kapitałowego VIII

podmioty rynku pienięznego, studia licencjackie administracja I semestr

20dollars2surf Instrukcja zarabiania pieniędzy

Wybrane operacje rynku pieniężnego2, Studia, Zarządzanie WSZiB, Polityka finansowa

(Instrument polityki pienieznej)

Przedsiębiorstwo na Rynku Pieniężnym wykład slajdy

Instrumenty polityki pieniężnej zadania

18 Instrumenty polityki pieniężnej?nku?ntralnego

więcej podobnych podstron