Wprowadzenie

do ekonometrii

i prognozowania

(6)

Prognozowanie na podstawie

szeregów czasowych

GK (WEiP(6) - 2010)

Pojęcie szeregu czasowego

Przebieg wielu zjawisk o charakterze społecznym,

ekonomicznym itp. jest ewidencjonowany jako ciąg

następujących po sobie obserwacji tego poziomu tego zjawiska

w ustalonych chwilach (momentach) bądź przedziałach

(okresach) czasu. Ciąg taki jest powszechnie nazywany

szeregiem czasowym

. Dalej będą rozpatrywane szeregi czasowe

momentów lub okresów, których poszczególne wartości są

pomiarem badanego zjawiska w jednakowych odstępach czasu,

np. dniach, tygodniach, miesiącach itp.

Analiza szeregów czasowych ma na celu wykrycie

prawidłowości, którym podlega badane zjawisko i zakłada, że

szereg czasowy

y

t

= [y

1

, y

2

, …, y

n

]

(

t

– moment lub okres czasu, w

którym dokonano pomiaru poziomu zjawiska,

y

t

– poziom

zjawiska w momencie lub okresie

t

) jest jedną z możliwych

realizacji pewnego dyskretnego procesu stochastycznego postaci

{Y

t

}

t=1,2,…

, przy czym

Y

t

oznacza zmienną losową dla ustalonego

t

.

2

GK (WEiP(6) - 2010)

Pojęcie szeregu czasowego

O procesie stochastycznym

{Y

t

}

t=1,2,…

generującym szereg

czasowy zakłada się, że:

•jest stacjonarny

, co oznacza niezmienność w czasie ani modelu

przyjętego do formalnego opisu zjawiska oraz także jego

parametrów,

•jest ergodyczny

, co oznacza, że wartości procesu odległe w

czasie nie są ze sobą skorelowane.

W dalej prezentowanym procesie analizy szeregów

czasowych przyjmuje się, że w szeregu czasowym będzie się

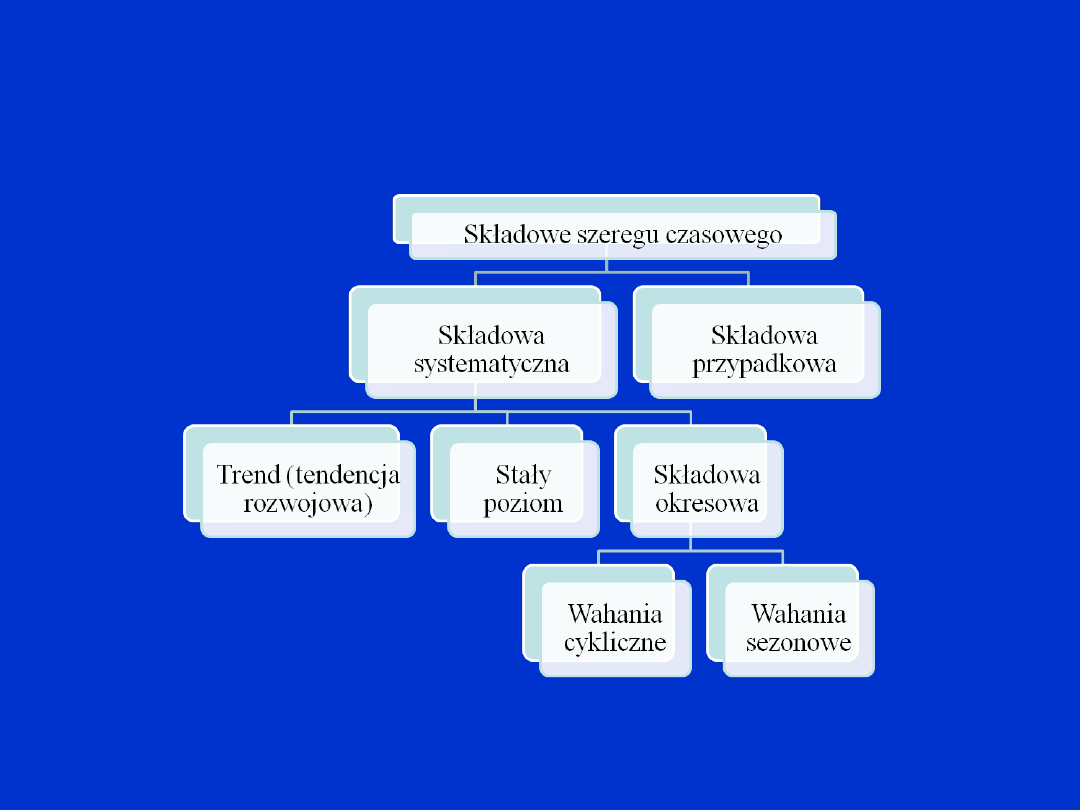

wyróżniać dwie składowe:

•składową systematyczną

, która może przyjąć postać stałego

poziomu zjawiska, trendu (tendencji rozwojowej zjawiska) oraz

składowej periodycznej w postaci wahań cyklicznych lub wahań

sezonowych,

•

składową przypadkową

(składnik losowy, wahania

przypadkowe) odzwierciedlającą losowy wpływ nieznanych

czynników na kształtowanie się poziomu zjawiska.

3

GK (WEiP(6) - 2010)

Pojęcie szeregu czasowego

4

Składowe szeregu czasowego

Źródło: A. Zeliaś i inni: „Prognozowanie ekonomiczne”. PWN, Warszawa, 2004.

GK (WEiP(6) - 2010)

Pojęcie szeregu czasowego

Trend (tendencja rozwojowa)

– długookresowa skłonność

do jednokierunkowych zmian poziomu obserwowanego zjawiska

pod wpływem oddziaływania stałych czynników na to zjawisko.

Stały (średni) poziom

oznacza brak trendu i oscylowanie

poziomu obserwowanego zjawiska wokół pewnego stałego

poziomu.

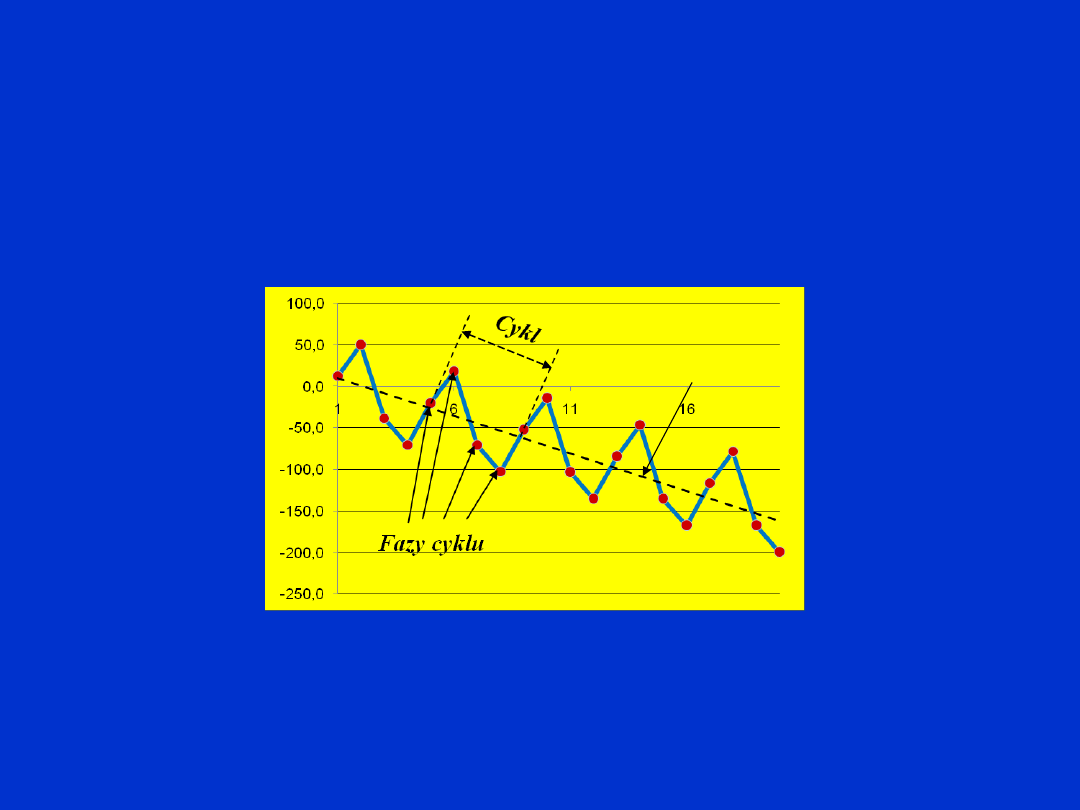

Wahania cykliczne

– długookresowe rytmiczne oscylacje

poziomu obserwowanego zjawiska wokół trendu lub stałego

poziomu. Wahania cykliczne zwykle dotyczą zmian

koniunkturalnych.

Wahania sezonowe

– krótkookresowe rytmiczne oscylacje

poziomu obserwowanego zjawiska wokół trendu lub stałego

poziomu, powtarzające się w przybliżeniu w tych samych

rozmiarach (bezwzględnych lub względnych) co pewien stały (w

przybliżeniu) okres, nieprzekraczający jednego roku.

5

6

Przy założeniu, że w modelu jedyną zmienną

objaśniającą będzie zmienna czasowa

t

wyróżnia się dwa

następujące rodzaje modeli z trendem lub stałym poziomem

f(t)

, wahaniami sezonowymi

g(t)

i cyklicznymi

h(t)

oraz

składnikiem losowym

t

:

•model addytywny:

•model multiplikatywny:

Szczegółowe postacie modeli

f(t)

,

g(t)

i

h(t)

składników szeregu

czasowego zależą od sposobu modelowania.

t

t

y

f(t) g(t) h(t)

,

e

=

+

+

+

t

t

y

f(t) g(t) h(t)

.

e

=

�

�

�

GK (WEiP(6) - 2010)

Pojęcie szeregu czasowego

Modelowanie ekonometryczne szeregu czasowego

wymaga jego uprzedniej dekompozycji , tj. zidentyfikowania i

wyodrębnienia wszystkich tworzących go składowych

systematycznych, a następnie określenia ich wpływu na

kształtowanie poziomu zjawiska reprezentowanego przez ten

szereg.

GK (WEiP(6) - 2010)

7

Składowe szeregu czasowego wahań seznowych:

Pojęcie szeregu czasowego

Trend

GK (WEiP(6) - 2010)

8

W prognozowaniu według szeregów czasowych

można wyróżnić dwa podstawowe nurty:

•prognozowanie na podstawie klasycznych modeli trendu,

•prognozowanie na podstawie modeli adaptacyjnych.

Metody wykorzystywane w pierwszym z tych nurtów

są takie same jak dla metod prognozowania na podstawie

liniowych modeli ekonometrycznych, gdyż ich podstawę

stanowią regresyjne (ekonometryczne) modele trendu. Jak

wiadomo, stosowanie tych metod jest uwarunkowane

spełnieniem rygorystycznych założeń co do stabilności

relacji wiążących zmienną prognozowaną z innymi

zmiennymi (w przypadku szeregów czasowych – tylko z

czasem) zarówno w przeszłości, jak i w okresie

prognozowania.

Prognozowanie na podstawie

szeregu czasowego

GK (WEiP(6) - 2010)

9

Metody należące do drugiego nurtu opierają się na

mniej rygorystycznych założeniach dotyczących stabilności

ww. relacji, a nawet dopuszczają brak ich stabilności w

czasie, zatem mogą one być stosowane w przypadkach

nieregularnych zmian kierunku i prędkości trendu

(funkcja trendu nie musi być stała w badanym przedziale

czasu i w okresie prognozowania, a nawet może być

segmentowa, tj. przedziałami stała) czy też różnego

rodzaju zniekształceń i przesunięć wahań periodycznych

(sezonowych i cyklicznych). W praktyce metody

prognozowania na podstawie modeli adaptacyjnych stosuje

się głównie wówczas, gdy zmienna prognozowana ma

względnie labilny przebieg w czasie, a wnioskowanie w

przyszłość będzie opierane na modelu trendu, a nie na

modelu przyczynowo-skutkowym.

Jedynym zasadniczym założeniem, determinującym

poprawność stosowania modeli adaptacyjnych jako

podstawy prognozowania, jest założenie o stałości w czasie

błędów prognozowania (predykcji).

Prognozowanie na podstawie

szeregu czasowego

Niech ciąg postaci

oznacza szereg czasowy.

Dalej będzie rozważany szereg czasowy, w którym

występuje tylko składowa systematyczna w postaci trendu

oraz składowa przypadkowa

t

, przy czym trend będzie

opisywany tylko funkcją liniową lub nieliniową

f(t)

,

sprowadzalną do liniowej. Zatem będzie rozpatrywany

szereg czasowy, którego model addytywny lub

multiplikatywny przyjmuje następującą postać formalną:

.

...

n

2

1

,y

,

,y

y

t

t

t

t

t=1,2,...,n

(model addytywny)

(model multiplikatywny)

,

,

y

f (t)

,

y

f (t)

.

e

e

=

+

=

�

GK (WEiP(6) - 2010)

10

Prognozowanie na podstawie

modeli trendu

GK (WEiP(6) - 2010)

11

Prognozowanie na podstawie

modeli trendu

Trend liniowy.

Funkcja trendu:

Model szeregu czasowego:

Wariancja resztowa:

Prognoza punktowa w okresie prognozy

T

:

Średni i względny błąd (predykcji) prognozy

ex ante

:

0

1

f (t)

t.

a

a

= + �

t

t

0

1

t

t=1,2,...,n

y

f(t)

t

,

.

e a

a

e

=

+ = + �+

(

)

n

2

2

e

t

t

t 1

1

ˆ

S

y

y .

n 2

=

=

-

-

�

p

T

0

1

y

a

a T.

= + �

(

)

(

)

2

p

e

n

2

t 1

T t

1

S

S 1

,

n

t t

=

-

=

+ +

-

�

(

)

(

)

2

e

n

2

p

t 1

p

p

0

1

T

T t

1

S 1

n

t t

S

v

.

a

a T

y

=

-

+ +

-

=

=

+ �

�

GK (WEiP(6) - 2010)

12

Prognozowanie na podstawie

modeli trendu

Trend kwadratowy (paraboliczny).

Funkcja trendu:

Model szeregu czasowego:

Wariancja resztowa:

Prognoza punktowa w okresie prognozy

T

:

Średni i względny błąd (predykcji) prognozy

ex ante

:

2

0

1

2

f(t)

t

t .

a

a

a

=

+ �+ �

2

t

t

0

1

2

t

t=1,2,...,n

y

f (t)

t

t

,

.

e a

a

a

e

=

+ =

+ �+ � +

(

)

n

2

2

e

t

t

t 1

1

ˆ

S

y

y .

n 3

=

=

-

-

�

p

2

T

0

1

2

y

a

a T a T .

= + � + �

(

)

1

2

T

p

e

2

1

S

S 1 1 T T

X X

T ,

T

-

� �

� �

�

�

=

+�

�

� �

� �

� �

(

)

1

2

T

e

2

p

p

p

2

T

0

1

2

1

S 1 1 T T

X X

T

T

S

v

.

y

a

a T a T

-

� �

� �

�

�

+�

�

� �

� �

� �

=

=

+ � + �

GK (WEiP(6) - 2010)

13

Prognozowanie na podstawie

modeli trendu

Trend wykładniczy.

Funkcja trendu:

Model szeregu czasowego:

Zlinearyzowany model szeregu czasowego:

Wariancja resztowa modelu zlinearyzowanego:

Prognoza punktowa w okresie prognozy

T

dla modelu

zlinearyzowanego:

0

1

t

0

1

f(t) e

,

0,

1.

a a

a

a

+ �

=

>

�

t

0

1

t

t

t

t=1,2,...,n

y

f(t) e

e

e ,

.

e

a a

e

+ �

=

� =

�

t

0

1

t

t

0

1

t

t=1,2,...,n

lny

t

y

t

,

.

a

a

e

a

a

e

= + �+

�

= + �+

)

(

)

n

2

2

e

t

t

t 1

1

ˆ

S

y

y .

n 2

=

=

-

-

�

)

)

)

p

T

0

1

y

a

a T.

= + �

)

GK (WEiP(6) - 2010)

14

Prognozowanie na podstawie

modeli trendu

Prognoza punktowa w okresie prognozy

T

dla modelu

pierwotnego:

Średni błąd (predykcji) prognozy

ex ante

dla modelu

zlinearyzowanego:

Średni i względny błąd (predykcji) prognozy

ex ante

dla

modelu pierwotnego:

[

]

(

)

p

T

p

t

T

1

p

ˆy

T

p

e

t

t y y

S

1

S

e

S 1 1 T X X

,

T

dy

dy

-

=

��

=

=

�

+

��

��

)

)

)

[

]

(

)

1

p

T

p

e

p

T

S

1

v

S 1 1 T X X

.

T

y

-

��

=

=

+

��

��

)

p

0

1

T

y

a a T

p

T

y

e

e

.

+ �

=

=

)

[

]

(

)

1

T

p

e

1

S

S 1 1 T X X

,

T

-

��

=

+

��

��

)

)

GK (WEiP(6) - 2010)

15

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

Prognozowanie zachowania szeregów czasowych na

podstawie modelu trendu z wahaniami sezonowymi, tj.

szeregów postaci:

• szereg czasowy z trendem

f(t)

i addytywnymi wahaniami

sezonowymi

g(t)

:

• szereg czasowy z trendem

f(t)

i multiplikatywnymi

wahaniami sezonowymi

g(t)

:

zależy od przyjętego modelu. Jeżeli modelem szeregu

czasowego będzie model ekonometryczny uzyskany np.

według metody Kleina (wahania okresowe są modelowane

za pomocą sztucznych zmiennych zero-jedynkowych) lub

z wykorzystaniem analizy harmonicznej, to

prognozowanie tego szeregu przebiega identycznie jak

prognozowanie dla modeli przyczynowo-skutkowych.

t

t

y

f(t) g(t) e

=

+

+

t

t

y

f(t) g(t) e

=

�

�

GK (WEiP(6) - 2010)

16

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

W przypadku, gdy występuje szereg czasowy z

trendem i wahaniami sezonowymi stosuje się uprzednie

modelowanie ekonometryczne tego szeregu, a następnie

prognozowanie na podstawie uzyskanego modelu. Dalej

zostanie rozpatrzony przypadek modelowania szeregu

czasowego według metody Kleina. Podstawowe etapy

metody:

•identyfikacja trendu,

•identyfikacja wahań sezonowych,

•budowa i estymacja modelu,

•weryfikacja modelu.

Prognozowanie może odbywać się na podstawie modelu

zweryfikowanego oraz po ocenie stabilności jego postaci

analitycznej (poprawności specyfikacji postaci

funkcyjnej) i stabilności parametrów.

GK (WEiP(6) - 2010)

Wyodrębnianie trendu szeregu czasowego.

Spośród wielu metod identyfikacji trendu w szeregu

czasowym najczęściej wymienianymi są:

•analiza wzrokowa,

•test współczynnika korelacji Pearsona,

•test Danielsa,

•test Coxa-Stuarta,

•test funkcji autokorelacji.

Wzrokowa analiza

graficznej prezentacji szeregu czasowego

umożliwia często wstępne określenie prawidłowości

występujących w szeregu czasowym, co pozwala na wstępne

wyróżnienie tworzących go składowych systematycznych. Oceny

wynikające z analizy wzrokowej należy starać się zawsze

potwierdzić metodami formalnymi (w tym przypadku –

statystycznymi).

17

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

18

Test współczynnika korelacji Pearsona

polega na wyznaczeniu

wartości tego współczynnika dla szeregu czasowego i zmiennej

czasowej

t

z zależności:

a następnie na zweryfikowaniu hipotezy zerowej

o niewystępowaniu korelacji wobec hipotezy alternatywnej

że taka korelacja występuje.

n

t

t 1

n

n

2

2

t

t 1

t 1

(y

y)(t t)

r

(y

y)

(t t)

=

=

=

-

-

=

-

-

�

�

�

0

H :

0

r =

1

H :

0,

r �

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

19

Sprawdzianem jest statystyka

która w przypadku prawdziwości tej hipotezy ma rozkład t-

Studenta z

n-2

stopniami swobody.

Jeżeli dla przyjętego poziomu istotności

pomiędzy

wartością krytyczną

t

,n-2

spełniona jest nierówność

t

emp

t

,n-2

,

to nie ma podstaw do odrzucenia hipotezy zerowej, co oznacza,

że trend w szeregu czasowym nie występuje. W przeciwnym

przypadku, tj. gdy

t

emp

>

t

,n-2

hipoteza zerowa jest odrzucana, co

oznacza, że trend w szeregu czasowym występuje.

Omawiany test jest przeznaczony przede wszystkim do

wykrywania trendu liniowego, ale często za jego pomocą można

wykryć także trend nieliniowy.

emp

2

r

n 2

t

,

1 r

� -

=

-

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

20

Test Danielsa

polega na wyznaczeniu wartości współczynnika

korelacji Spearmana dla szeregu czasowego i zmiennej

czasowej

t

z zależności:

gdzie

d

i

oznacza różnicę rang obliczonych dla zmiennej

czasowej

t

oraz szeregu czasowego

y

t

, a następnie na

zweryfikowaniu hipotezy zerowej

o niewystępowaniu korelacji wobec hipotezy alternatywnej

że taka korelacja występuje.

(

)

n

2

i

t 1

s

2

6

d

r

1

,

n n

1

=

�

= -

� -

�

0

s

H :

0

r =

1

s

H :

0,

r �

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

21

Jeżeli dla przyjętego poziomu istotności

oraz liczności

n

szeregu czasowego i odczytaną dla nich z tablicy krytycznych

wartości współczynnika korelacji rang Spearmana wartością

krytyczną

r

,n

zachodzi

r

s

< r

,n

, to nie ma podstaw do odrzucenia

hipotezy zerowej, co oznacza, że trend w szeregu czasowym nie

występuje. W przeciwnym przypadku, tj. gdy

r

s

r

,n

hipoteza

zerowa jest odrzucana, co oznacza, że trend w szeregu

czasowym występuje.

W przypadku, gdy

n > 10

do weryfikacji prawdziwości

hipotezy zerowej można zastosować test oparty również na

współczynniku korelacji rang Spearmana, w którym

sprawdzianem jest statystyka postaci

która w przypadku prawdziwości tej hipotezy ma rozkład

normalny

N(m,

)

, gdzie:

n

2

n

i

i 1

S

d ,

=

=

�

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

(

)

(

)

2

n n 1

m

,

6

n n 1

n 1.

6

s

� -

=

� +

=

� -

GK (WEiP(6) - 2010)

22

Dla przyjętego poziomu istotności

wartością krytyczną testu

jest

u

1-

/2

kwantyl rozkładu normalnego

N(0,1)

. Jeżeli zachodzi

to nie ma podstaw do odrzucenia hipotezy zerowej, co oznacza,

że trend w szeregu

czasowym nie występuje. W przeciwnym przypadku hipoteza

zerowa jest odrzucana, co oznacza, że trend w szeregu

czasowym występuje.

Omawiany test, podobnie jak test współczynnika

korelacji Pearsona, jest przeznaczony przede wszystkim do

wykrywania trendu liniowego, ale często za jego pomocą można

wykryć także trend nieliniowy.

n

1

2

S m

u

,

g

s

-

-

<

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

23

Test Coxa-Stuarta (test znaków)

.

Realizacja testu polega na:

•podzieleniu szeregu czasowego na dwa równoliczne

podszeregi; w przypadku nieparzystej liczby obserwacji

usuwana jest obserwacja środkowa,

•porównywaniu kolejnych odpowiadających sobie obserwacji z

obydwu podszeregów i oznaczaniu znakiem „+” sytuacji, gdy

obserwacja z pierwszego podszeregu ma większą wartość od

wartości odpowiadającej jej obserwacji z drugiego podszeregu

oraz oznaczanie znakiem „-” sytuacji odwrotnej; przypadek, gdy

porównywane sobie obserwacje są równe jest opuszczany.

Weryfikacji podlega hipoteza zerowa postaci

wobec hipotezy alternatywnej

przy czym

p

oznacza prawdopodobieństwo wystąpienia znaku

„

+

”.

0

H : p 0,5,

=

1

H : p 0,5,

�

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

24

Sprawdzianem jest statystyka

która w przypadku prawdziwości hipotezy zerowej ma rozkład

dwumianowy.

Niech

m

oznacza sumę znaków „

+

” i „

-

” łącznie. Dla

przyjętego poziomu istotności

i liczby

m

wyznacza się taką

liczbę całkowitą

C

/2,m

, aby odpowiadająca jej wartość

dystrybuanty rozkładu dwumianowego z parametrami

p = 0,5

i

m

była najbardziej zbliżona do wartości

/2

. Jeżeli

T

C

/2,m

lub

T

(m-C

/2,m

)

, hipoteza zerowa jest odrzucana, co

oznacza, że w szeregu czasowym występuje trend.

W przypadku dużej próby (np. gdy

m·p > 5

) jako

sprawdzian hipotezy zerowej można zastosować statystykę

postaci

która w przypadku prawdziwości tej hipotezy ma rozkład

N(0,1).

T liczba znaków "+" ,

=

2 T m

z

m

�-

=

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Test funkcji autokorelacji

polega na wyznaczeniu z szeregu

czasowego współczynników autokorelacji rzędu

τ

postaci

które zostaną wykorzystane do oceny występowania trendu w

tym szeregu. Na występowanie trendu wskazują duże i

statystycznie istotne wartości współczynników autokorelacji

pierwszych kilku rzędów oraz stopniowo malejące następnych

rzędów.

Oprócz występowania trendu, powtarzające się co stałą

liczbę (stały odstęp) rzędów istotne wartości współczynników

autokorelacji sygnalizują istnienie wahań sezonowych o cyklu

równym temu stałemu odstępowi.

Do oceny istotności

współczynników autokorelacji stosuje się test Ljunga-Boxa.

nτ

t

tτ

t 1

τ

n

2

t

t 1

(y

y)(y

y)

n

r

,τ 1,2,...,

,

2

(y

y)

-

+

=

=

-

-

��

=

=

��

��

-

�

�

25

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

26

Test Ljunga-Boxa polega na weryfikowaniu hipotezy zerowej

o nieistotności współczynnika autokorelacji rzędu

wobec

hipotezy alternatywnej

że ten współczynnik autokorelacji jest istotny.

Sprawdzianem jest statystyka Ljunga-Boxa postaci:

która w przypadku prawdziwości hipotezy zerowej ma rozkład

2

o

stopniach swobody. Jeżeli dla przyjętego poziomu istotności

oraz rzędu

zachodzi

Q(

)

2

,

(wartość krytyczna testu), to hipoteza zerowa jest

odrzucana, co oznacza istotność testowanego współczynnika

autokorelacji. W przypadku przeciwnym, tzn. gdy

Q(

) <

2

,

nie

ma podstaw do odrzucenia hipotezy zerowej, co oznacza, że

testowany współczynnik autokorelacji nie jest istotny.

0

H :

0

t

r =

1

H :

0,

t

r �

( )

(

)

2

i

i 1

r

Q

n n 1

,

n i

t

t

=

= � -

�

-

�

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Najczęściej spotykaną metodą wyodrębniania tendencji

rozwojowej z szeregów czasowych jest jej wyrażenie w postaci

analitycznej za pomocą np. jednego z wcześniej

przedstawionych

modeli trendu

, który w sensie matematycznym

jest

funkcją czasu

(zmiennej czasowej)

f(t)

. Model trendu

f(t)

może przyjmować dowolną postać funkcji liniowych i

nieliniowych.

Ze względu na łatwość estymowania parametrów

strukturalnych modelu trendu, dąży się w praktyce do

konstruowania tego modelu w postaci wielomianu. Jest to

postępowanie dopuszczalne nawet w przypadkach, gdy

tendencja rozwojowa badanego szeregu czasowego,

reprezentowanego w modelu przez zmienną objaśnianą,

opisywana jest w rzeczywistości inną funkcją ciągłą niż

wielomian. Uzasadnieniem takiego podejścia jest twierdzenie

Weierstrassa, które mówi, że dowolną funkcję ciągłą można

aproksymować wielomianem.

27

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Postać analityczną modelu trendu

f(t)

można ustalić

łatwo w przypadku, gdy tendencję rozwojową badanego zjawiska

da się zidentyfikować, co w przypadkach rzeczywistych jest

trudne, bowiem tendencja rozwojowa może podlegać różnym

zmianom z upływem czasu. Z tego względu do identyfikacji

trendu szeregu czasowego najczęściej służą adaptacyjne modele

trendu. Są one stosowane w przypadku, gdy:

•

nie można zaobserwować wyraźnej tendencji rozwojowej w

szeregu czasowym (metoda wzrokowa i metody statystyczne nie

dają jednoznacznie pozytywnego rezultatu) ,

•

nie można jednoznacznie określić typu krzywej mającej

stanowić analityczną reprezentację trendu,

•

tendencja ulega w miarę upływu czasu dynamicznym i

nieregularnym zmianom.

28

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Spośród adaptacyjnych metod wygładzania szeregów

czasowych (wyodrębniania trendu) najczęściej stosowana jest

metoda

średniej ruchomej

. Idea tej metody polega na

wyznaczaniu z kolejnych

p

wartości empirycznych szeregu

czasowego (zmiennej objaśnianej) średnich arytmetycznych. W

zależności od liczby

p

wyróżnia się

średnią ruchomą

nieparzystą

(zwykłą) i

parzystą

. Wyrażają się one następującymi

zależnościami:

•

nieparzysta (zwykła) średnia ruchoma

•

parzysta średnia ruchoma

,

~

p

1

i

2

i

t

t

y

p

1

y

.

~

1

p

1

i

2

p

i

t

2

p

t

2

p

t

t

y

y

y

2

1

p

1

y

29

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Otrzymane wartości średnich ruchomych są

przyporządkowywane chwili

t

odpowiadającej środkowej

wartości szeregu czasowego spośród wartości tego szeregu

wziętych do obliczeń. Zatem stosowanie

średniej ruchomej

do

wygładzania szeregu czasowego powoduje utratę danych

proporcjonalną do kroku

p

tej średniej, co oznacza, że trend

uzyskany za jej pomocą ma mniej wartości niż wyjściowy szereg

czasowy. Traci się odpowiednio

(p-1)/2

wartości początkowych

i końcowych w przypadku

nieparzystej średniej ruchomej

oraz

p/2

wartości początkowych i końcowych w przypadku

parzystej

średniej ruchomej

. Z powyższego wynika, że wartości

nieparzystej średniej ruchomej

będą wyznaczane tylko dla chwil

a

parzystej średniej ruchomej

– tylko dla chwil

,

...

2

1

p

,n

1,

2

1

p

,

2

1

p

t

.

...

2

p

,n

2,

2

p

1,

2

p

t

30

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

W metodzie

średniej ruchomej

istotnym problemem jest

wyznaczenie właściwego jej kroku

p

, ponieważ średnia ruchoma

o kroku

p

eliminuje z szeregu czasowego wahania okresowe,

dla których długość cyklu mieści się bez reszty w

p

. Z tego

względu przy ustalaniu kroku

p

należy brać pod uwagę rodzaj

wahań występujących w wygładzanym szeregu czasowym. Na

ogół przyjmuje się, że do wyeliminowania z szeregu czasowego

wahań przypadkowych wystarczające są zwykle średnie

ruchome o

p = 2

lub

3

. Do wyeliminowania wahań sezonowych

o cyklu np. kwartalnym stosuje się średnią ruchomą o

p = 4

lub

8

.

Ustalanie postaci analitycznej modelu trendu odbywa się

na podstawie wartości wygładzonego szeregu czasowego

i może

być dokonywane dowolną metodą, np. za pomocą estymacji

ekonometrycznej, na podstawie oceny stałości przyrostów

wygładzonych wartości szeregu czasowego (zmiennej

objaśnianej) itp.

31

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

W przypadku, gdy trend można zamodelować za pomocą

wielomianu z parametrem

t

, konieczne jest ustalenie jego

stopnia

k

. W tym celu można stosować wiele różnych metod

praktycznych wśród, których często wykorzystywane są metody

oparte na:

• teście F-Fiszera,

• badaniu stałości przyrostów szeregu.

Metoda oparta na teście F-Fiszera

. Analizie może być

poddawany zarówno wygładzony, jak i niewygładzony szereg

czasowy. Procedura ustalania stopnia wielomianu opisującego

trend polega na badaniu, czy zwiększenie stopnia wielomianu

wyraźnie obniża wariancję resztową szeregu. Weryfikuje się

prawdziwość hipotezy zerowej postaci

gdzie oznaczają wariancje resztowe dla wielomianu

trendu stopnia

k

i

k+1

odpowiednio.

32

2

2

0

k

k 1

H : s

s

+

=

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

2

2

k

k 1

,

s s

+

GK (WEiP(6) - 2010)

33

Hipotezą alternatywną jest hipoteza postaci

Sprawdzianem jest statystyka

która przy prawdziwości hipotezy zerowej ma rozkład F-

Snedecora o

1

= n-k-1

i

2

= n-k

stopniach swobody

odpowiednio.

Wariancje resztowe są wyznaczane z zależności:

gdzie oznaczają reszty uzyskane w przypadku

estymowania modelu trendu wyrażonego wielomianem

k

i

k+1

stopnia odpowiednio.

2

2

1

k

k 1

H :

.

s

s

+

>

2

e,k

2

e,k 1

S

F

S

+

=

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

n

n

2

2

k

k 1

2

2

i 1

i 1

e,k

e,k 1

e

e

S

, S

,

n k 1

n k

+

=

=

+

=

=

- -

-

�

�

k

k 1

e ,e

+

GK (WEiP(6) - 2010)

34

Jeżeli dla poziomu istotności

zachodzi

F < F

,

1,

2

, to nie ma

podstaw do odrzucenia hipotezy

H

0

, zatem model trendu

będzie oparty na wielomianie stopnia

k

. Na tym zostaje

zakończona procedura ustalania stopnia wielomianu trendu.

Jeżeli

F ≥ F

,

1,

2

, to hipotez

H

0

jest odrzucana na korzyść

H

1

, co

oznacza, że opisany sposób postępowania zostaje powtórzony,

ale z wielomianami stopnia wyższego o

1

, zatem w kolejnym

kroku sprawdzany jest następny stopień wielomianu trendu.

Wybrany wielomian (model trendu) musi mieć istotny

parametr stojący przy najwyższej potędze zmiennej czasowej.

Metoda oparta na badaniu stałości przyrostów

.

Metoda ta

umożliwia określenie stopnia wielomianu opisującego trend na

podstawie badania przyrostów wartości wygładzonego szeregu

czasowego. Metoda jest oparta na spostrzeżeniu, że dla

wielomianu stopnia

k

stałe powinny być

k

-te

przyrosty tego

szeregu, obliczane z następującej zależności rekurencyjnej:

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

n

2,...,

i

1,

i

t

k;

1,2,...,

i

,

Δ

Δ

Δ

1

i

1

t

1

i

t

i

t

GK (WEiP(6) - 2010)

przy czym

gdzie oznaczają wartości wygładzonego szeregu czasowego

(wygładzone wartości zmiennej objaśnianej).

Decyzja o stałości przyrostów określonego stopnia

szeregu jest podejmowana zwykle na podstawie badania

istotności współczynnika korelacji ze zmienną czasową

t

.

Proces decyzyjny przybiera postać postępowania

weryfikującego hipotezę zerową

względem alternatywnej

przy przyjętym poziomie istotności

γ

.

n

2,3,...,

t

,

y

~

y

~

Δ

1

t

t

1

t

t

y

~

35

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

0

r

:

H

k

t

Δ

0

0

r

:

H

k

t

Δ

1

GK (WEiP(6) - 2010)

Sprawdzianem jest statystyka postaci:

która w przypadku prawdziwości hipotezy ma rozkład t-

Studenta o

ν = n-2-k

stopniach swobody (

k

– stopień

przyrostu).

Jeżeli brak jest podstaw do odrzucenia hipotezy

zerowej dla przyrostów rzędu

k

, przyjmuje się, że występuje

trend wielomianowy, którego modelem ekonometrycznym

będzie wielomian rzędu

k

.

k

2

n

r

1

r

t

k

t

k

t

Δ

Δ

Δ

r

2

36

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

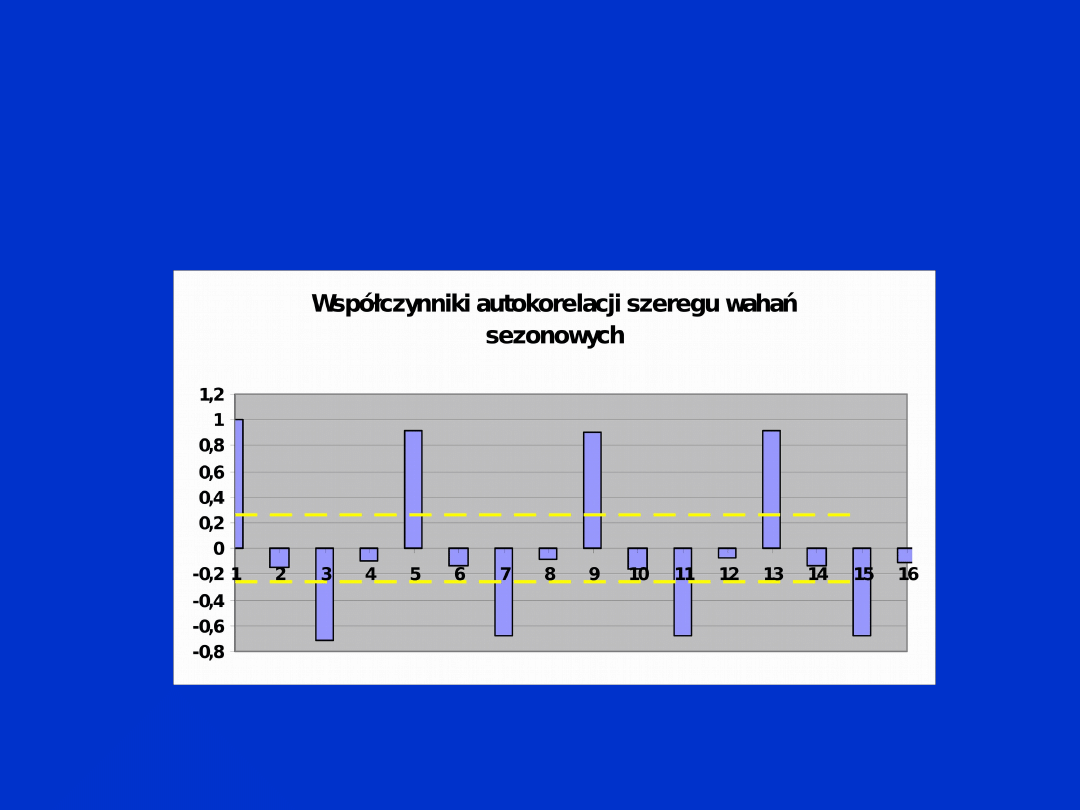

Identyfikacja wahań sezonowych.

Analiza wahań sezonowych jest

przeprowadzana na podstawie szeregu czasowego pozbawionego

trendu.

W przypadku

addytywnych wahań sezonowych

usuwanie

trendu z szeregu oryginalnego następuje przez

odjęcie

wartości

trendu

f(t)

od wartości

y

t

tego szeregu, tj.

a w przypadku

multiplikatywnych wahań sezonowych

– przez

podzielenie

wartości

y

t

szeregu oryginalnego przez wartości

trendu

f(t)

, tj.

t

t

t

t 1,2,...,n,

Sε

y

f(t),

=

+ = -

t

t

t

t 1,2,...,n

.

y

Sε

,

f(t)

=

+ =

37

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Właściwe zamodelowanie szeregu czasowego wymaga

ustalenia parametrów wahań sezonowych, tj. ich

cyklu

oraz

amplitudy

.

Cykl wahań sezonowych

S

t

zwykle wyznacza się na

podstawie

funkcji autokorelacyjnej

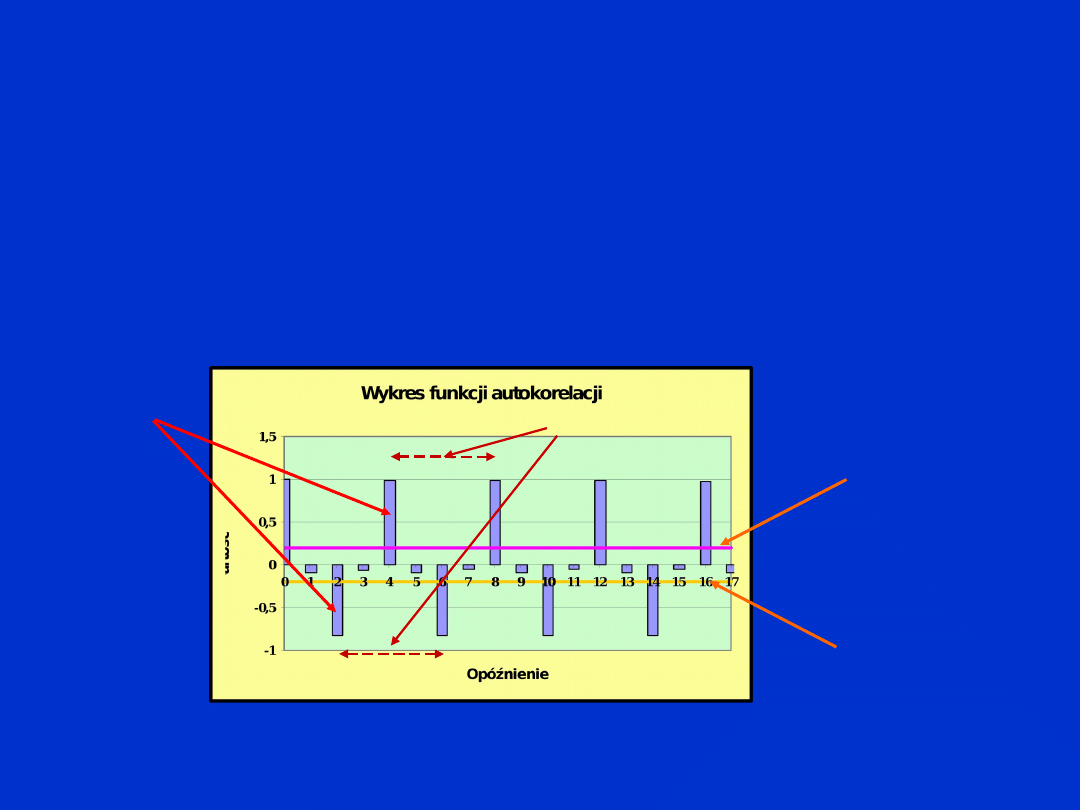

, której wartościami są

współczynniki autokorelacji szeregu wahań sezonowych,

wyznaczane dla poszczególnych momentów lub okresów czasu z

następującego wyrażenia:

Ocenę okresu wahań sezonowych przeprowadza się na podstawie

analizy wykresu funkcji autokorelacyjnej (najlepiej wykresu

kolumnowego), poprzez określanie odstępu między

jednoimiennymi kolejnymi istotnymi wartościami tej funkcji.

.

...,

2

n

0,1,2,

τ

,

)

S

(S

)

S

)(S

S

(S

r

n

1

t

2

t

τ

n

1

t

τ

t

t

τ

38

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Na przedstawionym wykresie funkcji autokorelacyjnej

zaznaczono liniami poziomymi granice ufności dla tej funkcji. Za

istotne uznaje się te wartości współczynników autokorelacji, które

są większe od górnej granicy przedziału ufności, bądź mniejsze od

dolnej granicy przedziału ufności.

Górna granica

przedziału

ufności

Dolna granica

przedziału

ufności

Istotna

wartość

współczyn

nika

autokorela

cji

39

Cykl wahań

sezonowych

(4)

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Dla dostatecznie dużej liczebności

n

szeregu wahań sezonowych

S

t

granice ufności dla funkcji autokorelacyjnej tego szeregu

wyznacza się przyjmując, że funkcja ta ma asymptotyczny rozkład

normalny postaci Stąd granice ufności dla funkcji

autokorelacyjnej na poziomie ufności

1-

wyznacza się z

zależności:

przy czym

u

1-

/2

oznacza kwantyl rozkładu normalnego

N(0,1)

rzędu

1-

/2

.

.

n

1

0,

N

2

γ

1

τ

u

n

1

r

40

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

t

y

t

t

y

t

t

y

t

t

y

t

1

86,7

16

99,5

31

-

142,

0

46

-

380,

8

2

133,

3

17

-9,5

32

-

125,

4

47

-

333,

6

3

167,

8

18

13,8

33

-

234,

2

48

-

291,

2

4

204,

9

19

46,9

34

-

244,

9

49

-

405,

7

5

111,

2

20

76,7

35

-

186,

9

50

-

358,

1

6

153,

9

21

-76,9

36

-

192,

0

51

-

306,

6

7

151,

8

22

-66,5

37

-

306,

2

52

-

297,

9

8

190,

1

23

-20,9

38

-

262,

0

53

-

428,

4

9

83,4

24

-2,8

39

-

255,

3

54

-

376,

2

10

103,

7

25

-

115,

2

40

-

242,

7

55

-

289,

8

11

115,

3

26

-

117,

7

41

-

355,

1

56

-

273,

5

12

168,

0

27

-82,6

42

-

316,

9

57

-

379,

2

13

41,4

28

-80,1

43

-

284,

6

58

-

329,

2

14

58,1

29

-

188,

3

44

-

247,

9

59

-

290,

2

15

132,

1

30

-

165,

5

45

-

361,

7

60

-

254,

5

41

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

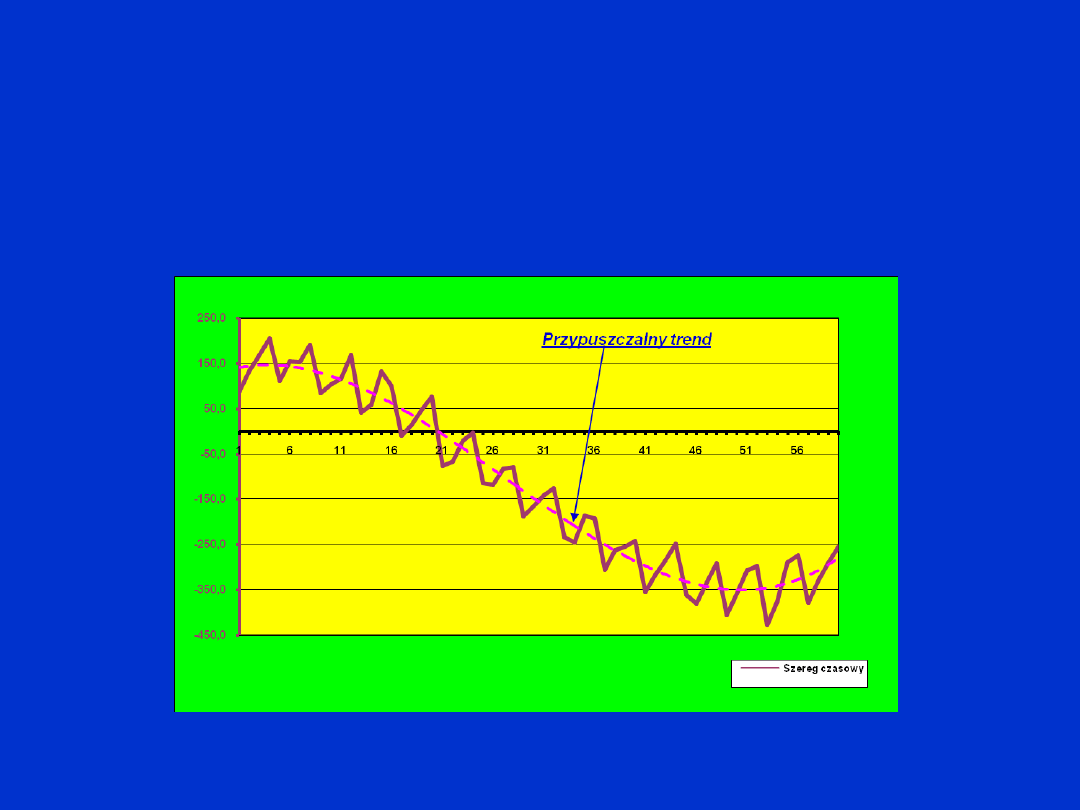

Przykład.

Rozpatruje się

szereg czasowy

o danych jak w

tabeli:

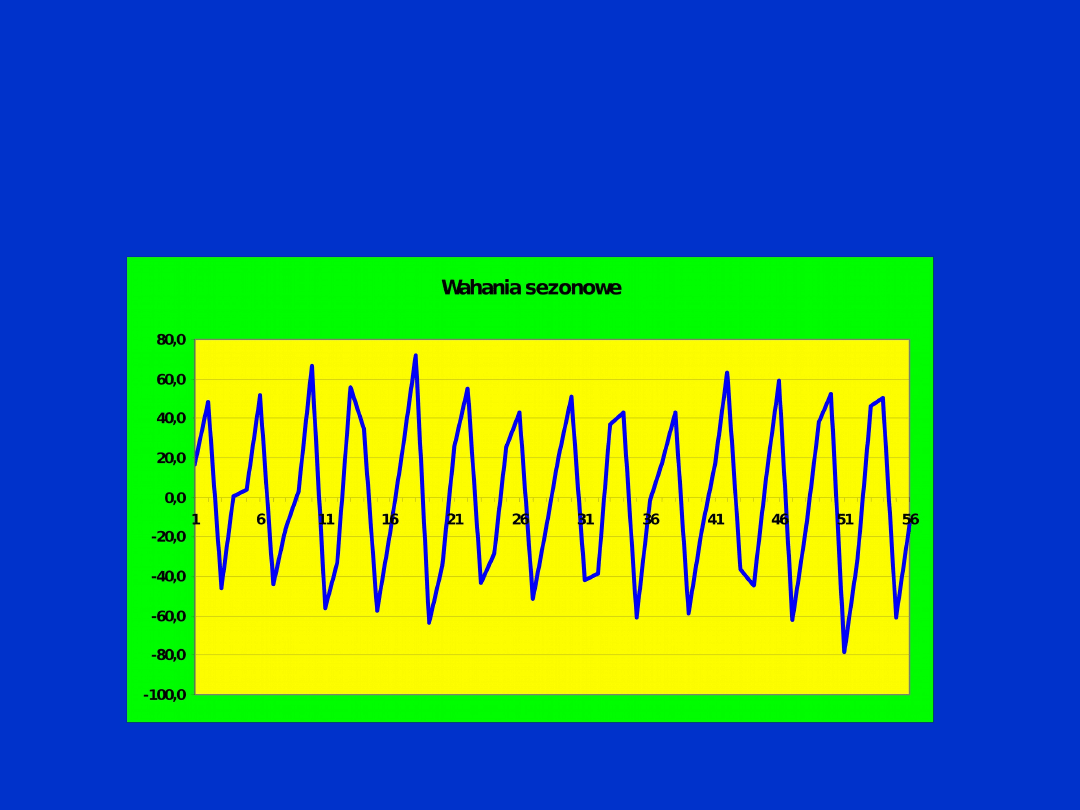

GK (WEiP(6) - 2010)

42

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

Graficzna prezentacja

badanego szeregu

czasowego:

GK (WEiP(6) - 2010)

43

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

Statystyczna identyfikacja występowania trendu:

•Test współczynnika korelacji Pearsona:

• wartość współczynnika korelacji Pearsona:

r = -0,94111

,

• wartość sprawdzianu hipotezy zerowej:

t = 21,19884

,

• wartość krytyczna testu:

t

0,05;58

= 2,001717

,

Ponieważ

t > t

0,05;58

, odrzucana jest hipoteza zerowa o

nieistnieniu trendu –

przyjmuje się hipotezę alternatywną o

istnieniu trendu,

•Test Danielsa:

• wartość współczynnika korelacji rangowej Spearmana:

r

s

=

0,931759,

• wartość krytyczna współczynnika korelacji Spearmana:

r

0,05;60

= 0,236802,

Ponieważ

r > r

0,05;60

, odrzucana jest hipoteza zerowa o

nieistnieniu trendu –

przyjmuje się hipotezę alternatywną o

istnieniu trendu,

GK (WEiP(6) - 2010)

44

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

Statystyczna identyfikacja występowania trendu:

•Test Coxa-Stuarta (dwustronny):

• liczba porównywanych par:

m = 30,

• wartość sprawdzianu hipotezy zerowej:

T = 30,

• wartość krytyczna testu:

C

0,025;30

= 10,

Ponieważ

T > m - C

0,025;30

, odrzucana jest hipoteza zerowa o

nieistnieniu trendu –

przyjmuje się hipotezę alternatywną o

istnieniu trendu,

•Test Coxa-Stuarta (dwustronny) dla dużych liczb:

• liczba porównywanych par:

m = 30,

• liczba znaków „+”:

T = 30,

• wartość sprawdzianu hipotezy zerowej:

z = 5,477226,

• wartość krytyczna testu:

u

0,975

= 1,959964,

Ponieważ

|z| > u

0,975

, odrzucana jest hipoteza zerowa o

nieistnieniu trendu –

przyjmuje się hipotezę alternatywną o

istnieniu trendu.

GK (WEiP(6) - 2010)

45

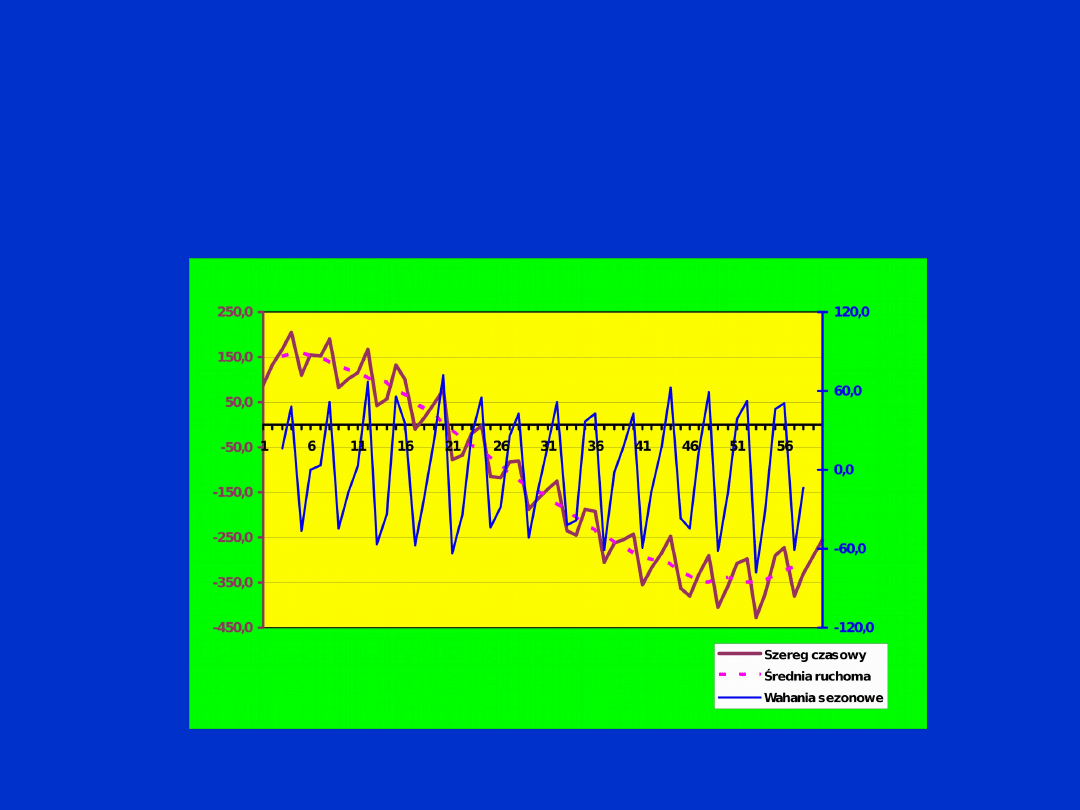

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

Po wygładzeniu szeregu czasowego średnią ruchomą i

wyodrębnieniu z niego addytywnych wahań sezonowych otrzymuje

się następujące wykresy:

GK (WEiP(6) - 2010)

t

s

t

t

s

t

t

s

t

t

s

t

1

16,

6

16

-

21,

0

31

-

42,

0

46

58,

8

2

48,

0

17

23,

4

32

-

38,

7

47

-

61,

9

3

-

46,

3

18

71,

6

33

36,

6

48

-

16,

9

4

0,3

19

-

63,

5

34

42,

6

49

38,

3

5

3,5

20

-

34,

7

35

-

60,

9

50

52,

1

6

51,

6

21

25,

7

36

-1,8

51

-

78,

2

7

-

44,

3

22

55,

0

37

17,

4

52

-

31,

2

8

-

16,

7

23

-

43,

3

38

42,

9

53

46,

0

9

3,0

24

-

28,

5

39

-

58,

9

54

50,

3

10

66,

6

25

25,

4

40

-

16,

4

55

-

61,

2

11

-

56,

4

26

43,

1

41

17,

4

56

-

13,

6

12

-

33,

2

27

-

51,

8

42

62,

9

57

13

55,

7

28

-

15,

9

43

-

36,

8

58

14

35,

0

29

19,

0

44

-

44,

4

59

15

-

57,

8

30

51,

3

45

13,

7

60

46

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

Analizie jest

poddawany szereg

czasowy wahań

sezonowych postaci:

GK (WEiP(6) - 2010)

47

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

Przebieg badanego szeregu czasowego wahań sezonowych

GK (WEiP(6) - 2010)

48

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

Wykres funkcji autokorelacyjnej:

GK (WEiP(6) - 2010)

Modelowanie szeregu czasowego.

Metoda Kleina

modelowania

szeregów czasowych zakłada możliwość modelowania

wahań

sezonowych

za pomocą sztucznych zmiennych

zero-

jedynkowych

. Służy ona do modelowania addytywnych szeregów

czasowych, tj. takich, w których kształtowanie się zmiennej

objaśnianej powstaje w wyniku

sumarycznego

nakładania się

zmian wnoszonych przez wszystkie składowe szeregu . Stąd w

metodzie Kleina wykorzystywany jest następujący model

szeregu czasowego:

•f(t)

– model trendu,

•m

– liczba faz w okresie (rok) wahań roku (np.

l = 4

–

wahania kwartalne),

•π

j

– parametr strukturalny modelu związany z sezonową

zmienną

zero-jedynkową, odpowiadającą

j

-tej fazie,

•Q

j

– sezonowa zmienna zero-jedynkowa odpowiadająca

j

-tej

fazie w okresie.

49

( )

m

t

j

j

t

j 1

(t 1,2,...,n)

y

f tπ Q ε ,

,

=

=

=

+

+

�

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

Sezonowe zmienne zero-jedynkowe

są takimi zmiennymi

objaśniającymi w modelu Kleina, które przyjmują wartość

1

cyklicznie, wskazując fazę, której zostały przypisane. W

przypadku sezonowości występuje sytuacja, gdy zjawisko

jakościowe w postaci efektu sezonowego ( np. tygodniowe,

miesięczne, kwartalne,

półroczne) pojawia się tyle razy, ile cykli obejmuje szereg

czasowy. Przy założeniu, że efekt sezonowości jest stały w

całym szeregu, zmienne

zero-jedynkowe

przeznaczone w

modelu do opisywania efektów poszczególnych faz każdego z

tych cykli będą przyjmowały wartości równe

1

(jedynki) tylko w

przypadku reprezentowania danej fazy. W pozostałych

przypadkach takie zmienne będą przyjmowały wartości równe

0

(zeru), co oznacza że:

50

[

]

[

]

j

gdy

t mod m

j

j 1,2,...,m; t 1,2,...,n

gdy

t mod m

j

1,

Q

,

.

0,

=

=

=

�

�

=�

�

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

W modelu z wyrazem wolnym (taki jest rozpatrywany) nie

można uwzględnić wszystkich sezonowych zmiennych zero-

jedynkowych, gdyż spowoduje to ścisłą współliniowość zmiennych

objaśniających (suma zmiennych sezonowych jest identyczna ze

zmienną związaną z wyrazem wolnym), co wyklucza zastosowanie

KMNK do szacowania parametrów strukturalnych modelu. Drogą

do rozwiązania tego problemu jest przyjęcie założenia, że w

ramach każdego cyklu efekty sezonowe równoważą się (sumują

się do zera), tzn. zachodzi:

Przyjęte założenie umożliwia usunięcie współliniowości z modelu

poprzez następującą transformację:

m

j

j 1

π

0

=

=

�

51

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

( )

(

)

m 1

t

j

j

m

t

j 1

(t 1,2,...,n)

y

f tπ Q Q

ε ,

.

-

=

=

=

+

-

+

�

GK (WEiP(6) - 2010)

52

Oszacowanie wartości parametrów strukturalnych

rozpatrywanego modelu otrzymuje się z następującej

zależności:

gdzie:

a

– oszacowania parametrów trendu,

p

– oszacowania parametrów zmiennych sezonowych.

Macierz

X

wartości empirycznych zmiennych objaśniających

jest postaci:

gdzie oznaczają odpowiednio macierz jedynkową

n

× 1

, macierz

n × k

, której kolumny zawierają wartości kolejnych zmiennych

objaśniających trendu,

(i=1,2,…,k)

, macierz o wymiarach

n ×

(m-1)

, której kolumny zawierają wartości kolejnych zmiennych

objaśniających

Q

j

-Q

m

.

y

X

X)

(X

q

T

1

T

(k m) 1

a

q

p

+ �

��

=��

��

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

,

...

...

Q

t

X

X

X

1

Q

t

X

X ,

,

1

Macierz wariancji i kowariancji ocen parametrów

strukturalnych modelu jest postaci:

przy czym wariancję odchyleń losowych (wariancja reszt)

wyznacza się z zależności:

Oszacowanie

p

m

parametru

π

m

wyznacza się z zależności:

gdzie

p

j

oznacza oszacowanie parametru strukturalnego

π

j

,

związanego z

j

-tą

zmienną sezonową.

GK (WEiP(6) - 2010)

n

2

T

t

2

t 1

e

e

e e

S

n k m n k m

=

=

=

- -

- -

�

1

T

2

e

2

X)

(X

S

)

q

(

D

53

m 1

m

j

j 1

p

p

-

=

=-

�

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

GK (WEiP(6) - 2010)

54

Wariancja oszacowania

p

m

parametru

π

m

wyraża się następującą

zależnością:

gdzie elementy

d

js

są elementami macierzy

D

2

(q)

.

Po oszacowaniu parametrów strukturalnych metodą

KMNK model przyjmie ostateczną postać:

Prognoza punktowa w okresie prognozy

T

dla modelu Kleina:

k m

k m k m

2

m

jj

js

j k 2

j k 2 s k 2

s j

S (p )

d

d

+

+

+

= +

= + = +

�

=

+

�

� �

( )

m 1

m 1

t

j

j

m

j

j 1

j 1

(t 1,2,...,n).

ˆ

ˆy

f t

p Q Q

p ,

-

-

=

=

=

=

+

� -

�

�

�

Prognozowanie na podstawie

modeli trendu i wahań

sezonowych

.

ˆ

m

j

j

j

p

T

Q

p

T

f

y

1

GK (WEiP(6) - 2010)

55

Prognozowanie na podstawie

modeli adaptacyjnych

Prognozowanie z wykorzystaniem modeli

adaptacyjnych jest właściwie prognozowaniem przebiegu

zjawiska tylko na podstawie opisującego je szeregu

czasowego. Prognostyk ma więc do dyspozycji tylko

wartości empiryczne zmiennej objaśnianej związane z

czasem, tj. ma do dyspozycji ciąg postaci:

Wśród metod wykorzystywanych w prognozowaniu

szeregów czasowych na podstawie modeli adaptacyjnych

najczęściej są wykorzystywane metody należące do

następujących podstawowych klas:

•metody naiwne,

•metody oparte na średnich,

•metody wyrównywania wykładniczego.

.

...

n

2

1

,y

,

,y

y

GK (WEiP(6) - 2010)

56

Metody należące do wymienionych klas są

stosowane do prognozowania krótkookresowego,

obejmującego zwykle okres prognozowania

T=n+1

, tj. czas

następujący zaraz po czasie, w którym została

zaobserwowana ostatnia wartość zmiennej objaśnianej,

tzn.

y

n

.

Omawiane metody prognozowania są stosowane w

przypadkach, gdy nie ma się pewności co do stabilności w

czasie modelu ekonometrycznego opisującego zmiany

zjawiska reprezentowanego przez zmienną objaśnianą. Tak

więc modele adaptacyjne nie zakładają stałości w czasie

analitycznej postaci funkcji trendu ani parametrów w niej

występujących. W procesie prognozowania opartym na

tych modelach przyjmuje się, że rozwój obserwowanego

zjawiska w czasie może być segmentowy, tj. gładki tylko w

pewnych przedziałach czasu. Istotnym założeniem

koniecznym do poprawnego zastosowania modeli

adaptacyjnych opartych na omawianych metodach jest

założenie stacjonarności w czasie błędów predykcji.

Prognozowanie na podstawie

modeli adaptacyjnych

GK (WEiP(6) - 2010)

57

Prognozowanie na podstawie

modeli adaptacyjnych

(metody naiwne)

Metody naiwne

należą do najprostszych metod

prognozowania. Prognozowanie naiwne opiera się na

założeniu, że najlepszą informacją przy tworzeniu

prognozy na okres

T=n+1

jest informacja o wartości lub

zmianie wartości zmiennej objaśnianej w chwili

n

, tj.

wartości

y

n

.

Omawiane metody w praktyce występują w wielu

odmianach (wariantach):

metoda oparta na błądzeniu losowym

wokół pewnego

stałego poziomu, a szereg czasowy opisujący zmiany

zmiennej objaśnianej nie wykazuje żadnej wyraźnej

tendencji rozwojowej (trendu) ani wahań sezonowych. W

tym przypadku za prognozę zjawiska przyjmuje się

ostatnią wartość empiryczną, tj.

,

n

p

T

y

y

GK (WEiP(6) - 2010)

58

metoda dla szeregu czasowego z trendem

- szereg

czasowy opisujący zmiany zmiennej objaśnianej oprócz

wahań przypadkowych wykazuje wyraźną tendencję

rozwojową (trend), natomiast nie wykazuje wahań

sezonowych. W tym przypadku za prognozę zjawiska

przyjmuje się nie tylko ostatnią wartość empiryczną

zmiennej objaśnianej, ale również ostatnio

zaobserwowaną tendencję zmian, tj.:

•

dla zmian zmiennej objaśnianej wyrażanych w sposób

bezwzględny:

•

dla zmian zmiennej objaśnianej wyrażanych w sposób

względny:

,

y

y

y

y

1

n

n

n

p

T

,

y

y

y

y

1

n

n

n

p

T

Prognozowanie na podstawie

modeli adaptacyjnych

(metody naiwne)

GK (WEiP(6) - 2010)

59

metoda dla szeregu czasowego z wahaniami sezonowymi

- szereg czasowy opisujący zmiany zmiennej objaśnianej

oprócz wahań przypadkowych wykazuje wahania

sezonowe wokół pewnego stałego poziomu bez wyraźnej

tendencji rozwojowej (trendu). W tym przypadku za

prognozę zjawiska przyjmuje się ostatnią wartość

empiryczną zmiennej objaśnianej dla sezonu o numerze

m

, odpowiadającemu sezonowi w okresie

prognozowanym

T=n+1

, tj.:

W przypadku, gdy oszacowane zostały wskaźniki

sezonowości prognoza jest tworzona według zależności:

przy czym

a)

oznacza wahania multiplikatywne, a

b)

–

addytywne.

,

y

y

m

1

n

p

T

,m

1,2,

j

,

n

g

T

g

y

y

b

n

w

T

w

y

y

a

j

j

n

p

T

j

j

n

p

T

lub

...

Prognozowanie na podstawie

modeli adaptacyjnych

(metody naiwne)

GK (WEiP(6) - 2010)

60

Prognozowanie na podstawie

modeli

adaptacyjnych

(metody oparte na

średnich)

W

metodach opartych na średnich

prognozowanie

wartości zmiennej objaśnianej odbywa się na podstawie

większej liczby obserwacji niż w metodach naiwnych.

Omawiane metody mogą być wykorzystywane w

przypadkach, gdy szereg czasowy wykazywał w

przeszłości wahania losowe wokół pewnego stałego

poziomu

. Dokładność prognoz może być tylko oceniania

na podstawie błędów

ex post

dla prognoz wygasłych

(podobnie jak dla metod naiwnych).

Do najczęściej stosowanych nalezą metody

prognozowania na podstawie:

zwykłych średnich,

średnich ruchomych,

średnich ważonych.

GK (WEiP(6) - 2010)

61

Charakterystyka poszczególnych metod:

metoda prognozowania na podstawie średnich zwykłych

– uwzględnia się wszystkie dane empiryczne występujące

w szeregu czasowym tj.:

Zaletą rozpatrywanej metody jest jej prostota, ale wadą

jest uwzględnianie w prognozie wszystkich obserwacji

niezależnie od ich „wieku” jako jednakowo ważnych,

chociaż w wielu przypadkach dane starsze często nie

odzwierciedlają najnowszej tendencji rozwoju zmiennej

objaśnianej, zawartej w jej „najmłodszych” danych

empirycznych.

,

...

n

2

1

,y

,

,y

y

,

y

n

1

y

y

n

1

t

t

p

T

Prognozowanie na podstawie

modeli

adaptacyjnych

(metody oparte na

średnich)

GK (WEiP(6) - 2010)

62

metoda prognozowania na podstawie średnich

ruchomych

– średnia ruchoma uwzględnia starzenie się

informacji poprzez okresową wymianę najstarszej

danej empirycznej na nową. Prognoza jest wyznaczana

z zależności:

przy czym

h

oznacza rząd średniej ruchomej.

Ponieważ wszystkie dane wykorzystywane do obliczania

średniej ruchomej wywierają taki sam wpływ na

prognozę, najważniejszym problemem, który należy

rozwiązać jest kompromisowe ustalenie rzędu średniej

ruchomej, bowiem rząd wysoki oznacza lepsze

wygładzanie szeregu, a rząd niski – mniejszy wpływ na

prognozę starzejących się danych.

n

p

T

t

t n h 1

1

y

y ,

h

= - +

=

�

Prognozowanie na podstawie

modeli

adaptacyjnych

(metody oparte na

średnich)

GK (WEiP(6) - 2010)

63

metoda prognozowania na podstawie średnich

ważonych

– średnia ważona uwzględnia starzenie się

informacji poprzez zmniejszenie ich wpływu na

prognozowana wartość zmiennej objaśnianej. Osiąga

się to poprzez przyporządkowanie zróżnicowanych wag

poszczególnym danym, wykorzystywanym do obliczania

średniej. Wagi

w

t

uwzględniające starzenie się

informacji powinny spełniać następujące wymagania:

przy czym

h

oznacza rząd średniej ruchomej.

[ ]

t

h

t

t 1

t 1

t

t 1

t

t

t 1

t 1,2,...,h,

t 1,2,...,h 1,

t 1,2,...,h 1,

w

0,1 ,

w 1,

w

w ,

w

w

w w ,

=

+

+

-

=

=

-

=

-

�

=

>

-

� -

�

Prognozowanie na podstawie

modeli

adaptacyjnych

(metody oparte na

średnich)

GK (WEiP(6) - 2010)

64

Prognoza jest ustalana z następującej zależności:

Wagi

w

t

mogą być ustalane według różnych zasad, ale

najczęściej spotykanymi są wagi:

•

liniowe opisane zależnością:

•

harmoniczne opisane zależnością:

n

p

T

t

t

t n h 1

y

w y .

= - +

=

�

�

(

)

t

t 1,2,...,h,

2t

w

,

h h 1

=

=

+

(

)

t

t 1

0

t 1,2,...,h,

1

w

w

,

w

0.

h h 1 t

-

=

=

+

=

+ -

Prognozowanie na podstawie

modeli

adaptacyjnych

(metody oparte na

średnich)

GK (WEiP(6) - 2010)

65

Przykład:

Przyjęte parametry: rząd średniej ruchomej

p = 3

,

wagi harmoniczne:

w

1

= 0,111111

,

w

2

= 0,277778

,

w

3

=

0,611111

.

t

Dane

Średnia

zwykła

Błąd

bezwzględn

y

Średnia

ruchom

a

Błąd

bezwzględn

y

Średnia

ważona

Błąd

bezwzględ

ny

1

199,9

-

-

-

-

-

-

2

200,2

199,90

0,30

-

-

-

-

3

200,7

200,05

0,65

-

-

-

-

4

198,9

200,27

1,37

200,27

1,37

200,47

1,57

5

200,1

199,93

0,18

199,93

0,17

199,54

0,56

6

201,2

199,96

1,24

199,90

1,30

199,83

1,37

7

200,0

200,17

0,17

200,07

0,07

200,64

0,64

8

199,5

200,14

0,64

200,43

0,93

200,34

0,84

9

201,1

200,06

1,04

200,23

0,87

199,83

1,27

10

200,1

8

0,70

200,2

0

0,78

200,5

3

1,04

Prognozowanie na podstawie

modeli

adaptacyjnych

(metody oparte na

średnich)

GK (WEiP(6) - 2010)

66

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

Wyrównywanie (wygładzanie ) wykładnicze

jest

metodą prognozowania wykorzystywaną do ustalania

prognoz krótkookresowych. Prognozowanie opiera się na

ciągłej aktualizacji prognoz wraz z napływem nowych

obserwacji o wartościach prognozowanej zmiennej

objaśnianej oraz o trafności wcześniejszych prognoz.

Przyszłe wartości zmiennej objaśnianej są ustalane na

podstawie średniej ważonej wszystkich dotychczasowych

obserwacji, przy czym wagi przyporządkowane

poszczególnym zaobserwowanym wartościom zmiennej

objaśnianej maleją wraz z ich wiekiem co powoduje, że

obserwacje starsze mają mniejszy wpływ na prognozę.

Mankamentem omawianych metod jest to, że

dokładność prognoz uzyskiwanych za ich pomocą może

być określana jedynie na podstawie błędu

ex post

,

szacowanego na podstawie prognoz wygasłych.

GK (WEiP(6) - 2010)

67

Podstawowym założeniem warunkującym

stosowanie metod wyrównywania wykładniczego jest

założenie o tym, że przyrosty wartości trendu zmiennej

objaśnianej są w przybliżeniu stałe lub zmieniają w

regularny sposób.

Omawiane metody w praktyce występują w wielu

odmianach (wariantach):

metoda oparta na błądzeniu losowym

wokół pewnego

stałego poziomu, a szereg czasowy opisujący zmiany

zmiennej objaśnianej nie wykazuje żadnej wyraźnej

tendencji rozwojowej (trendu) ani wahań sezonowych.

Równanie rekurencyjne, stanowiące podstawę

prognozowania wartości zmiennej objaśnianej

y

n

w okresie

T

, tj.

.

,

y

y

α

y

y

α

1

αy

y

0,1

α

1;

n

T

p

n

n

p

n

p

n

n

p

T

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

68

Z przedstawionej zależności wynika, że

prognozowanie z wykorzystaniem omawianej metody

polega na powtarzającym się co okres korygowaniu

ostatniej prognozy, poprzez uwzględnienie najświeższej

informacji o odchyleniu rzeczywistej (zaobserwowanej)

wartości zmiennej objaśnianej od postawionej wcześniej

prognozy. Prognoza w okresie

T

zmiennej objaśnianej

jest więc średnią ważoną rzeczywistej (zaobserwowanej)

wartości zmiennej objaśnianej na okres o 1 wcześniejszy

od prognozowanego oraz sporządzonej na tenże okres jej

prognozy. Rolę wag pełni

stała wygładzania

(wyznaczana doświadczalnie) oraz jej dopełnienie do

1

.

Małe wartości

preferują prognozy w

interesującym okresie zbliżone do prognoz z okresu

bezpośrednio poprzedzającego okres prognozowania.

Takie rozwiązanie stosuje się w przypadku oczekiwanych

rzadkich i niewielkich odchyleń wartości zmiennej

objaśnianej od trendu. W przeciwnym przypadku

powinno się dobierać

zbliżone do

1

.

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

69

Przykład.

Stosując metodę wyrównywania wykładniczego

ustalić prognozę na 2003 rok liczby nowelizowanych

ustaw gospodarczych (dane w tabeli).

Rozwiązanie.

Obliczenia zestawiono w tabeli. Jako

wartości początkowe przyjęto . Przyjęto stałą

wygładzania

= 0,8

.

1

p

1

y

y

Rok

t

Liczba

nowelizacji

ustaw gosp.

Prognoza

y

p

t

Błąd

bezwzględ

ny

prognozy

1995

1

10

10

-

1996

2

11

10

1,00

1997

3

35

11

24,00

1998

4

19

30

-11,00

1999

5

9

21

-12,00

2000

6

16

11

5,00

2001

7

24

15

9,00

2002

8

26

22

4,00

2003

9

-

25

2,86

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

70

metoda dla szeregu czasowego z wahaniami sezonowymi

- szereg czasowy opisujący zmiany zmiennej objaśnianej

oprócz wahań przypadkowych wykazuje wahania

sezonowe wokół pewnego stałego poziomu bez wyraźnej

tendencji rozwojowej (trendu). W tym przypadku tworzy

się nowe zmienne

objaśniane postaci:

gdzie

g

j

(t)

oraz

w

j

(t)

oznaczają wskaźniki sezonowe

(addytywne i multiplikatywne odpowiednio) dla sezonów

j=1,2,…,m

,

dla których wyznacza się prognozy z wykorzystaniem

wygładzania wykładniczego, a następnie prognozy dla

pierwotnych zmiennych prognozowanych według

następujących zależności:

,m

1,2,

j

,

t

w

y

z

t

g

y

z

j

j

j

j

j

j

lub

...

p

T

z

.

...,m

1,2,

j

,

T

w

z

y

T

g

z

y

j

p

T

p

T

j

p

T

p

T

lub

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

71

metoda dla szeregu czasowego z trendem

- szereg

czasowy opisujący zmiany zmiennej objaśnianej nie jest

stacjonarny, tzn., że oprócz wahań przypadkowych

wykazuje wyraźny trend i nie wykazuje wahań

sezonowych. W tym przypadku, aby pozbyć się

systematycznych błędów prognozy, stosuje się

model

Holta (metoda podwójnego wygładzania wykładniczego)

,

uwzględniający długookresową tendencję rozwojową w

szeregu czasowym, o której zakłada się, że ma charakter

liniowy.

Model Holta

składa się z następujących trzech

równań:

•

równanie wygładzające część stałą szeregu

czasowego:

,

,

y

y

α

y

y

α

1

αy

d

c

α

1

αy

c

0,1

α

;

,n,

2,3,

t

p

t

t

p

t

p

t

t

1

t

1

t

t

t

...

...

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

72

•

równanie wygładzające przyrost szeregu czasowego:

•

równania prognozy:

gdzie

i

oznaczają stałe wygładzania odpowiednio

części stałej szeregu czasowego oraz jego trendu.

,

t

,

y

y

αβ

d

d

β

1

c

c

β

d

0,1

β

;

,n,

2,3,

p

t

t

1

t

1

t

1

t

t

t

...

...

,...

...

,

,n

2,3,

t

1

t

1

t

p

t

d

c

y

W przypadku, gdy prognozowanie będzie dotyczyć nie

jednego, ale

k

okresów naprzód, prognozę, przy

założeniu stałości przyrostu trendu, można wyznaczyć z

zależności:

.

d

k

c

y

n

n

p

k

T

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

73

Przed rozpoczęciem procedury podwójnego

wyrównywania wykładniczego konieczne jest ustalenie

wartości początkowych dla

c

1

oraz

d

1

. Najczęściej

przyjmuje się

oraz

y

c

y

c

1

1

1

lub

.

0

d

y

y

d

1

1

2

1

lub

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

74

Przykład.

Stosując metodę podwójnego wyrównywania

wykładniczego uwzględniającego trend ustalić prognozę

na 2003 rok poziom finansowy inwestycji francuskich w

Polsce (dane w tabeli).

Rozwiązanie.

Obliczenia zestawiono w tabeli. Jako

wartości początkowe przyjęto

c

1

= y

1

,

d

1

= 0

. Przyjęto

stałe wygładzania:

= 0,4

oraz

= 0,9

.

Rok

t

Inwestyc

je [tys.

USD]

c

t

d

t

Prognoz

a y

p

t

Błąd

bezwzględn

y prognozy

1995

1

737,30

737,30

0,00

-

-

1996

2

973,40

831,74

85,00

737,30

236,10

1997

3

1088,99

985,64

147,01

916,74

172,25

1998

4

1402,60

1240,63

244,19

1132,65

269,95

1999

5

1546,60

1509,53

266,43

1484,82

61,78

2000

6

1707,80

1748,70

241,90

1775,96

-68,16

2001

7

1975,50

1984,56

236,46

1990,60

-15,10

2002

8

2261,20

2237,09

250,92

2221,02

40,18

2003

9

-

-

-

2488,0

1

99,57

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

75

Przykładowe obliczenia:

.

1484,82

244,19

1240,63

d

c

y

244,19

147,01

0,9

1

985,64

1240,63

0,9

d

β

1

c

c

β

d

1240,63

147,01

985,64

0,4

1

1402,60

0,4

d

c

α

1

y

α

c

4

4

p

5

3

3

4

4

3

3

4

4

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

76

metoda dla szeregu czasowego z trendem i wahaniami

sezonowymi

- szereg czasowy opisujący zmiany zmiennej

objaśnianej nie jest stacjonarny, tzn., że oprócz wahań

przypadkowych wykazuje wyraźny trend oraz wahania

sezonowe. W tym przypadku, aby pozbyć się

systematycznych błędów prognozy, stosuje się

model

Wintersa (metoda potrójnego wygładzania

wykładniczego – rozszerzenie metody Holta)

,

uwzględniający długookresową tendencję rozwojową w

szeregu czasowym, o której zakłada się, że ma charakter

liniowy oraz wahania sezonowe. Prognoza jest

wyznaczana sekwencyjnie.

Model występuje w dwóch wariantach:

model multiplikatywny – wahania sezonowe mają

charakter multiplikatywny,

model addytywny - wahania sezonowe mają charakter

addytywny.

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

77

Model multiplikatywny

obejmuje następujące równania:

i.

równanie wygładzające część stałą szeregu czasowego,

ii.

równanie wygładzające przyrost (trend) szeregu czasowego,

iii.

równanie wygładzające wskaźnik sezonowości,

iv.

równanie prognozy bieżącej,

v.

równanie prognozy na następny okres jednoimienny:

gdzie

m

oznacza długość cyklu sezonowego (liczba faz cyklu).

)

(

)

(

)

(

]

)

(

)

(

)

)

(

)

)

(

)

)

(

)

(

)

t

t

t 1

t 1

t m

t

t

t 1

t 1

t

t

t m

t

p

t

t 1

t 1

t m

p

T

n

n

T m

t 1,2,3,...,n,...;α,β,γ

0,1

y

Fα

1 α

F

S

,

,

C

Sβ F F

1 β S ,

y

Cγ

1 γ C

,

F

iv y

F

S

C

,

y

F

T n S C

.

i

ii

iii

v

-

-

-

-

-

-

-

-

-

-

=

�

=

+ -

�

+

=

-

+ -

�

=

+ -

�

=

+

�

=

+

-

�

Prognozowanie na podstawie

modeli adaptacyjnych

(wyrównywanie wykładnicze)

GK (WEiP(6) - 2010)

78

Potrójne wygładzanie (wyrównywanie) wykładnicze wymaga

ustalenia

m+2

wartości początkowych, tj.

F

0

,

S

0

oraz wskaźników

sezonowości

C

1

, C

2

, …, C

m

. Jako wartości początkowe

F

0

oraz

S

0

przyjmuje się:

Początkowe wartości dla wskaźników sezonowości przyjmuje się

równe:

a przyporządkowuje się je sezonom z roku poprzedniego,

poprzedzającego ten, z którego pochodzą pierwsze obserwacje.

0

1

0

2m

m

t

t

t m 1

t 1

0

0

2

lub

lub

F

y

F

y,

y

y

S

0

S

.

m

= +

=

=

=

-

=

=

� �

( )

( )

( )

( )

( )

1 0

2 0

m 0

m

j 0

j 1